Пропозиція грошей та попит на гроші

СОДЕРЖАНИЕ: Теоретичні аспекти організації грошового обігу в Україні. Регламентація основних принципів організації грошового обігу. Види та функції грошей. Грошові агрегати. Модель пропозиції грошей та попит на гроші. Ефекти доходів, цін та процентних ставок.ЗМІСТ

Вступ

1. Теоретичні аспекти організації грошового обігу в Україні

1.1 Регламентація основних принципів організації грошового обігу

1.2 Види та функції грошей

1.3 Грошові агрегати

2. Пропозиція грошей та попит на гроші

2.1 Мультиплікативне розширення депозитів

2.2 Модель пропозиції грошей

2.3 Попит на гроші: ефекти доходів, цін та процентних ставок

2.3.1 Трансакційний попит на гроші

2.3.2 Попит на гроші як на актив

2.3.3 Сукупний попит на гроші

3. Рівновага на грошовому ринку

4. Пропозиції щодо вдосконалення роботи, пов`язаної з організацією грошового обігу в Україні

Висновок

Список використаної літератури

Вступ

Завдання формування оптимальної схеми і конкретних механізмів регулювання грошової маси в обігу є сьогодні надзвичайно актуальним. Старі випробувані монетарні інструменти - касовий і кредитний плани вже не придатні для ринкових умов.

Сучасна національна грошова система України має перехідний характер. Вона перебуває у стадії становлення і переходу до розвинених грошових структур ринкового типу. В перспективі система управління сукупним грошовим оборотом в Україні має відповідати міжнародним стандартам і вимогам.

Класична монетарна теорія виходить із того, що в умовах розвиненої ринкової економіки діє автоматичний механізм саморегуляції попиту і пропозиції грошей. Ідеться про функцію захисних стабілізаторів, які автоматично спрямовують розвиток грошової системи в напрямку встановлення рівноваги. Звісно, мова йдеться про розвиток лише відповідної тенденції. У дійсності абсолютна рівновага попиту та пропозиції ніколи не досягається. Та річ не в цьому. Важливо зрозуміти, що у випадках, коли існує недостатність грошей або їх надлишок, грошова система включає власні важелі саморегулювання, які діють у напрямку відповідного врівноваження монетарного ринку.

У структурі врівноваження попиту і пропозиції грошей винятково важлива роль належить такому саморегуляторові монетарного ринку, як швидкість обігу грошей

Удосконалення грошового обігу - скорочення періодів між видачею платні, широке використання кредитних карток, електронного зв`язку, який прискорює здійснення платежів - все це приводить до збільшення швидкості обігу грошей. Це відчутно здешевлює систему обігу грошей, робить її мобільнішою та ефективнішою. У випадку зменшення кількості грошей, що обслуговує певну величину ВНП, швидкість обігу кожної грошової одиниці має зрости. Недостатність грошової маси, необхідної для обслуговування обігу товарів і послуг, компенсується прискоренням V. Важливо звернути увагу і на те, що таке прискорення здійснюється автоматично методом саморегулювання.

За останні роки в економіці і банківській системі нашої країни відбулися радикальні зміни, обумовлені досягненням Україною політичної та економічної незалежності і переходом до розбудови соціально орієнтованої ринкової економіки, що характеризуються зокрема:

- формування дворівневої банківської системи;

- створення власної грошової системи;

- проведення грошової реформи із запровадженням у готівковий обіг національної грошової одиниці - гривні;

- конституційним визначенням основної функції Національного банку України - забезпечення стабільності національної грошової одиниці;

- подолання гіперінфляційних процесів в економіці країни і досягненням фінансової стабілізації на основі виваженого застосування механізмів монетарної політики.

Існуюча економічна система не стимулює залучення готівки у банківську систему та зберігання заощаджень населення на вкладах.

Необхідність раціоналізації платіжної системи вимагає, з одного боку, відмови від адміністративного регулювання готівкового обігу і повної лібералізації операцій з готівкою, а з другого - суттєвого їх скорочення на користь безготівкових форм розрахунків, таких, як платіжні картки, чеки тощо.

Метою написання роботи стало визначення проблемних питань рівноваги грошового ринку, роль грошового обігу в платіжній системі країни.

1. Теоретичні аспекти організації грошового обігу в Україні

1.1 Регламентація основних принципів організації грошового обігу

Грошовий обіг здійснюється в двох формах: готівкової і безготівкової [26; с.53]. Готівково-грошовий оборот включає рух всієї готівково-грошової маси за певний період часу між населенням і юридичними особами, між фізичними особами, між юридичними особами, між населенням і державними органами, між юридичними особами і державними органами.

Готівково-грошовий рух здійснюється за допомогою різних видів грошей: банкнот, металевих монет, інших кредитних інструментів (векселів, чеків, кредитних карток). Емісію готівки здійснює Національний банк. Він випускає готівку в обіг і вилучає її, якщо вона прийшла в непридатність, а також замінює гроші на нові зразки купюр і монет.

Готівка використовується:

- для кругообігу товарів і послуг;

- для розрахунків не пов`язаних безпосередньо з рухом товарів і послуг, а саме: розрахунків по виплаті заробітної плати, премій, пенсій; по виплаті страхових відшкодувань за договорами страхування; при оплаті цінних паперів і виплат по них прибутку; по платежах населення за комунальні послуги і інше.

Механізми здійснення готівкових операцій регулюються певною законодавчою і нормативною базою. Основними документами, що регламентують порядок використання готівки у вітчизняній економіці, є: Порядок ведення касових операцій у народному господарстві України (затверджено постановою Правління Національного банку України N 21 від 2 лютого 2005 р.), Інструкція N 4 Про організацію роботи з готівкового обігу установами банків України (затверджено постановою Правління Національного банку України N 149 від 20 червня 2005 р.). Вони визначають єдині підходи до ведення касових операцій, порядок приймання і видавання готівки з кас підприємств та організацій із застосуванням необхідних касових документів для оформлення цих операцій (прибуткові та видаткові ордери, касові книги тощо), передбачають забезпечення схоронності цінностей, здійснення контролю за дотриманням касової дисципліни, встановлюють відповідальність суб`єктів господарювання за її порушення тощо.

Указані документи регламентують також основні принципи організації обороту готівки суб`єктами господарювання:

- обов`язковість для всіх підприємств і організацій зберігання власних грошових коштів у банківських установах;

- вільне одержання всіма клієнтами готівки з власних банківських рахунків без подання обгрунтовувальних документів;

- здійснення розрахунків як у безготівковому порядку, так і в готівковій формі;

- обмеження розмірів готівки, що перебуває в касах підприємств через установлення їм лімітів залишку готівки в касі;

- можливість використання касового виторгу (поточних надходжень).

Організація обороту готівкових коштів передбачає також забезпечення постійного дотримання правил приймання, схоронності і використання готівки господарством. Підприємства, установи, організації та фізичні особи - суб`єкти підприємницької діяльності, які мають поточні рахунки в установах комерційних банків, повинні зберігати на них свої вільні кошти.

Зберігання коштів підприємств і організацій у банківських установах створює передумови для концентрації готівкових коштів у банківській сфері, забезпечення їх ефективного використання в обороті, гарантування їх схоронності, сприяє більшій оперативності у задоволенні потреб суб`єктів господарювання в готівці для здійснення їхніх чергових платежів та запобігання зловживанням під час витрачання готівки.

Готівково-грошовий обіг - це сукупність платежів, що здійснюються готівкою [24; с. 41]. В ринковій економіці сфера готівково-грошового обігу є обмежена. Навпаки, для кризової економіки характерним є розширення сфери використання готівки, яка обслуговує в основному тіньовий господарський оборот.

У нинішніх кризових умовах вирішального значення набувають заходи, спрямовані на скорочення готівкового обігу, а також встановлення фінансових санкцій за порушення діючих правил ведення операцій з готівкою. Всі такі заходи носять антиінфляційну спрямованість.

Господарські суб`єкти мають здійснювати переважну більшість платежів із банківських рахунків у безготівковій формі. При цьому підприємства і організації, що одержують готівково-грошову виручку, зобов`язані здавати гроші в установи банків.

Готівка може бути одержана з установ банків підприємствами для розрахунків з населенням: на оплату праці, для грошових виплат та заохочень, купівлі-продажу цінних паперів, виплати дивідендів (процентів), інших виплат населенню, що не входять до складу коштів, спрямованих на споживання, допомогу, компенсації, гонорари, стипендії, пенсії, витрати на відрядження, закупівлю сільгосппродукції та продуктів її переробки, тваринницької та рослинницької сировини, дикорослих плодів і ягід, лікарських рослин, макулатури, склотари, брухту, на страхові відшкодування населенню у разі настання страхових випадків, ломбардам, що здійснюють виключно ломбардні операції, у розмірах згідно з чинними нормативними актами.

Суспільний розподіл праці і розвиток товарного виробництва є обєктивною основою грошового обігу. Створення загальнонаціональних і світових ринків при капіталізмі дало новий поштовх подальшому розширенню грошового обороту. Гроші обслуговують обмін сукупного суспільного продукту, в тому числі кругообіг капіталу, обіг товарів і надання послуг, рух позикового і фіктивного капіталу і прибутків різних соціальних груп.

Початку руху грошей передує їх концентрація у субєктів. Вони накопичуються в гаманцях населення, в касах юридичних осіб, на рахунках в кредитних установах, в скарбниці держави. Щоб зародився рух грошей, необхідне виникнення потреби в грошах у однієї з двох сторін. Попит на гроші виникає при здійсненні операцій, гроші потрібні для обігу, платежів за товари і послуги. Їх обєм визначається номінальним валовим внутрішнім продуктом. Чим більше загальна грошова вартість товарів і послуг, тим більше потрібно грошей для здійснення операцій. Попит на гроші предявляють і для накопичення, яке виступає в різних формах: внески в кредитних установах, цінних паперах, офіційних державних запасах. [24; с.5]

За останні роки в економіці і банківській системі нашої країни відбулися радикальні зміни, обумовлені досягненням Україною політичної та економічної незалежності і переходом до розбудови соціально орієнтованої ринкової економіки, що характеризуються зокрема:

- формування дворівневої банківської системи;

- створення власної грошової системи;

- проведення грошової реформи із запроводженням у готівковий обіг національної грошової одиниці - гривні;

- конституційним визначенням основної функції Національного банку України - забезпечення стабільності національної грошової одиниці;

- подолання гіперінфляційних процесів в економіці країни і досягненням фінансової стабілізації на основі виваженого застосування механізмів монетарної політики. [32; с.3]

Функціонування в нових умовах національної грошової системи, створення якої було започатковано з уведенням українського карбованця, вимагає вдосконалення організації грошового обігу (як складової частини загальної платіжної системи країни) з приведенням його у відповідність до потреб ринкової економіки.

Готівка традиційно посідає важливе місце у платіжній системі країни і відіграє значну роль у здійсненні населенням готівкових платежів для обслуговування своїх потреб.

Переважна частина населення використовує готівку як основний засіб платежу. При цьому слід враховувати, що рівень грошових доходів населення невисокий, характер виплат є нерегулярним, а середня вартість закупок у торгівлі - незначною. За цих умов практично повністю зупинилося зростання безготівкових перерахувань заробітної плати та доходів за здану сільгосппродукцію на рахунки громадям за вкладами.

Економіку України, як і інших постсоціалістичних країн, характеризує висока питома вага готівки у загальній грошовій масі (близько 50 відсотків; порівняно з початком 2002 року вона зросла майже у 3,5 раза).

Створення ринкового середовища в країні та відповідно різке збільшення чисельності суб`єктів господарювання, особливо у сфері торгівлі та платних послуг, а також економічна криза, загострення інфляційних процесів у 2002-2005 роках і знецінення заощаджень населення, що викликало певну недовіру до банківської системи і безготівкових платежів, зумовили збільшення готівкових розрахунків суб`єктів господарювання між собою та з населенням, а відтак - зростання потреби в готівці. [23; с.24]

Питома вага безготівкових перерахувань на вклади у загальній сумі грошових доходів населення знизилася порівняно із 1980 - ми роками у 2 - 2,5 раза. Обсяг розрахунків чеками за товари і послуги у загальному офіційному обсязі товарообороту становить лише 0,2 відсотка.

Існуюча економічна система не стимулює залучення готівки у банківську систему та зберігання заощаджень населення на вкладах.

Необхідність раціоналізації платіжної системи вимагає, з одного боку, відмови від адміністративного регулювання готівкового обігу і повної лібералізації операцій з готівкою, а з другого - суттєвого їх скоротчення на користь безготівкових форм розрахунків, таких, як платіжні картки, чеки тощо.

1.2 Види та функції грошей

У сучасній теорії гроші визначаються з функціональної точки зору.

Символічні, або декретні гроші – засоби обміну, що являють собою певні форми боргових зобов’язань держави і не мають власної невід’ємної цінності (готівкові гроші). Вартість таких грошей перевищує витрати на їхнє виробництво та цінність при альтернативному використанні (наприклад, як товару) і визначається їхньою здатністю обмінюватися на товари та послуги як зараз, так і в майбутньому. Монопольне право емісії готівкових грошей законодавче закріплене за державою (центральним банком), тому символічні гроші є державними грошима. Використання символічних грошей підпорядковане певним вимогам: необхідне суспільне визнання таких грошей; державна правова гарантія обігу символічних грошей; здатність держави підтримувати відносну стабільність купівельної спроможності символічних грошей.Купівельна спроможність грошей — це кількість товарів та послуг, які можна придбати за грошову одиницю.

Кредитні, абодепозитні гроші — засоби обміну, які являють собою боргові зобовязання депозитних інститутів (безготівкові гроші). Як і символічні гроші, вони не мають внутрішньої вартості. Вартість депозитних грошей визначається їхньою купівельною спроможністю. Кредитні гроші є приватними грошима — їхню основу складають трансакційні депозити комерційних банків.Депозити — це грошові кошти, вкладені в комерційні банки у готівковій чи безготівковій формі для зберігання на визначених умовах. Будь-який депозит є борговим зобовязанням банку, яке він має сплатити за вимогою вкладника.Трансакційні (чекові) депозити є засобами обміну, оскільки кошти з цих депозитів вкладники мають право без попередження банку переказати іншим особам у вигляді платежів за придбані товари і послуги. Такі платежі здійснюються за допомогою чеків або аналогічних розрахункових інструментів.

В економіці гроші виконують певні функції, а саме:

• засобу обігу — як засіб обігу гроші є посередником при обміні товарів та послуг;

• рахункової одиниці — засобу кількісного виміру та порівняння відносних вартостей товарів на ринку;

• засобу збереження вартості — засобу накопичення купівельної спроможності, яка може бути використана на купівлю товарів у майбутньому;

• засобу платежу — засобу відкладених платежів, які повинні здійснитися у майбутньому, при сплаті боргових зобовязань, і величина яких встановлюється в грошовій формі.

1.3 Грошові агрегати

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назвугрошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Підліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається трансакційними витратами — тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, одні фінансові активи можна обміняти на інші. Чим більшими є трансакційні витрати обміну активу на гроші, тим нижчим буде рівень ліквідності даного активу. У відповідності з рівнем їхньої ліквідності, фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошові агрегати — це особливе поєднання ліквідних фінансових активів, які є альтернативними вимірниками обсягу та структури грошової маси. Склад і кількість застосовуваних агрегатів визначається насамперед особливостями фінансової системи і різниться залежно від країни.

АГРЕГАТ М1 містить: готівкові гроші в обігу; трансакційні (чекові) депозити, у тому числі — вклади до запитання та нау-рахунки; дорожні чеки. Готівкові гроші в обігу охоплюють суму монет і банкнот, яку небанківські економічні агенти тримають поза банками. Готівкові гроші і чекові вклади, які є власністю держави (уряду), центрального банку або депозитних інститутів, в агрегат М1 не входять. Агрегат М1 акцентує увагу на функції грошей як засобу обігу — це гроші, які безпосередньо використовуються для обслуговування угод в економіці.М1 відповідає базовому визначенню грошей і являє собою пропозицію грошей у вузькому визначенні.

Інші високоліквідні фінансові активи утворюють квазігроші. Вони не функціонують безпосередньо як засоби платежу і є предметом певних обмежень з боку банків на їх обмін за вимогою вкладників і на строк платежу. Але квазігроші можуть швидко і без ризику значних фінансових втрат перетворюватися в готівкові гроші або трансакційні депозити. Вони є складовою частиною грошових агрегатів М2 і МЗ.

АГРЕГАТ М2 — це гроші М1 плюс заощаджувальні депозити; невеликі строкові депозити; одноденні угоди про зворотний викуп; одноденні позички в євродоларах; акціонерні рахунки домогосподарств у взаємних фондах грошового ринку; депозитні рахунки грошового ринку. Агрегат М2 охоплює активи, які є ліквідними засобами накопичення купівельної спроможності, і являє собою пропозицію грошей в широкому визначенні. Гроші М2 є найближчими субститутами грошей у вузькому визначенні. При перетворенні грошей М2 в гроші М1 виникають збитки, повязані з втратою доходу (процента) на ці фінансові активи.

АГРЕГАТ МЗ — це гроші М2, а також депозитні сертифікати, строкові угоди про зворотний викуп, строкові позички у євродоларах, акціонерні рахунки інституціональних інвесторів у взаємних фондах грошового ринку.

АГРЕГАТ L містить гроші МЗ плюс банківські акцепти; комерційні папери; казначейські векселі; заощаджувальні облігації Казначейства.

Аґреґати МЗ та L складають фінансові активи, які можуть використовуватись як інвестиції, і тому вони найдалі перебувають від коштів трансакційного характеру — грошей М1. Особливістю цих фінансових активів є те, що збитки, які виникають при їхньому перетворенні у гроші М1, можуть приймати дві форми: по-перше, втрата доходу на ці фінансові активи; по-друге, зміна (зменшення) ринкової ціни цих активів. Структура і розміщення грошової маси залежить від таких факторів, як розвиненість фінансової системи країни, схильність населення до поточного споживання і заощадження доходів в інститутах фінансової системи, структура депозитів і ліквідних активів (інструментів) фінансового ринку, рівень прибутковості та оподаткування ліквідних фінансових інструментів, рівень життя та ступінь багатства населення тощо. Тому в перехідних економіках структура грошової маси значно відрізняється від її структури в розвинутих країнах.

Згідно класифікації, що використовується в Україні, грошові агрегати визначаються таким чином:

АГРЕГАТ М1:

1) гроші поза банками (С);

2) кошти на розрахункових і поточних рахунках (D).

АГРЕГАТ М2 = М1 +....

1) строкові депозити;

2) кошти на рахунках капітальних вкладень підприємств та організацій;

3) кошти Держстраху;

4) валютні заощадження.

АГРЕГАТ МЗ=М2 + кошти клієнтів за трастовими операціями банків.

Незалежно від їхньої структури, грошові аґреґати різняться між собою ступенем ліквідності, швидкістю обігу, функціональною роллю в економіці, участю в інфляції.

2 Пропозиція грошей та попит на гроші

2.1 Мультиплікативне розширення депозитів

Пропозиція грошей (МS ) містить в собі готівку поза банківською системою (С) і чекові депозити (D), тобто МS =С+D. Фактично — це агрегат М1, де готівкові гроші означають зобовязання центрального банку, а чекові депозити — зобовязання комерційних банків.

Існує декілька можливих джерел створення нових депозитів у системі комерційних банків:

• вкладення небанківським сектором готівкових грошових коштів у комерційні банки;

• купівля комерційними банками або центральним банком державних цінних паперів у фірм та населення;

• купівля банківською системою іноземної валюти у небанківського сектора;

• надання комерційними банками позичок небанківському сектору економіки.

Куплені цінні папери та іноземна валюта сплачуються банками шляхом збільшення депозитів продавця на суму угоди. Надання позичок також супроводжується зростанням депозитів.

Сума коштів, що внесені як депозити на банківські рахунки і не видані як кредити, тобто приступні для забезпечення вимог вкладників у будь-який час, складаєфактичні або загальні резерви комерційного банку (ТR). Система, за якої банк володіє резервами, що дорівнюють його депозитам, є системою100% банківського резервування. За такої системи комерційні банки не можуть впливати на рівень пропозиції грошей, але можуть змінювати її структуру, приймаючи вклади. Система, за якої вартість банківських резервів менша, ніж загальна сума банківських депозитів, має назвучасткового банківського резервування. Сучасна банківська система базується на частковому резервуванні депозитів. Це означає, що всі комерційні банки повинні мати мінімальніобовязкові резерви (R) пропорційно до суми відкритих депозитів.Норма обовязкового резервування, або резервні вимоги — встановлені законом вимоги до рівня резервів проти зобовязань комерційного банку по внесках, - є відношенням суми обовязкових резервів до суми залучених депозитів: r = R/D. Обовязкові резерви скорочуються пропорційно скороченню депозитів. Величина, на яку фактичні резерви банку перевищують його обовязкові резерви, називаєтьсянадлишковими резервами: Е = ТR – R..

За системи часткового резервування комерційні банки здатні створювати гроші, збільшуючи пропозицію грошей за рахунок кредитування економіки. Спроможність окремого комерційного банку створювати гроші визначається розміром його надлишкових резервів. Система комерційних банків у цілому може надати позики в обсязі, який у декілька разів перевищує її початкові надлишкові резерви.

Припустімо, що резервні вимоги дорівнюють 10% (r=0,1), а початковий депозит банку А становить 100 грошових одиниць. Тоді 10 одиниць банк повинен тримати як обовязковий резерв, а 90 — його надлишкові резерви. Якщо банк Л надасть 90 одиниць у позику, то він збільшить пропозицію грошей на 90, і тепер вона буде дорівнювати 100+90=190. Вкладникам належить 100 одиниць депозитів, а 90 грошових одиниць перебуває у позичальників. Якщо ці 90 одиниць знову опиняться, скажімо, у банку В у вигляді депозитів, процес поновиться: 10%, тобто 9 одиниць, банк В залишить у резервах, а на суму 81 надасть позики, збільшуючи пропозицію грошей ще на 81 одиницю. Третій банк, С, куди можна покласти ці гроші, додасть іще 72,9 одиниць до пропозиції грошей. Таким чином, на кожному етапі зазначеного процесу кожен новий вклад і кожна нова позика збільшують пропозицію грошей.

Якщо процес продовжиться до використання останньої грошової одиниці, то у загальному вигляді пропозицію грошей можна показати як МS = (1/r)*D, де r — норма обовязкового резервування, D - початковий депозит. Коефіцієнт 1/r має назву простого депозитного мультиплікатора, або банківського мультиплікатора.

Простий депозитний мультиплікатор (m=1/r) визначає максимальну кількість нових депозитних грошей, що створюється однією грошовою одиницею надлишкових резервів при заданому рівні норми обовязкового резервування. Максимальне розширення депозитів — збільшення грошей на чекових рахунках — визначається як добуток простого депозитного мультиплікатора і надлишкових резервів: D = т*Е. Зменшення загальної кількості банківських резервів призводить до мультиплікативного скорочення депозитів. Збільшення резервних вимог також скорочує обсяг безготівкової грошової маси.

Таким чином, внаслідок банківського кредитування кількість грошей в економіці зростає. Процес емісії платіжних засобів у межах системи комерційних банків називаєтьсякредитною мультиплікацією, або мультиплікативним створенням депозитів. Кредитна мультиплікація визначає максимальний рівень кредитної експансії на внутрішньому ринку і, відповідно, максимальний обсяг грошової маси, що випускається банківською системою в обіг при певному рівні резервних вимог.

2.2 Модель пропозиції грошей

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками: В=С+ТR. Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування - це відношення попиту на готівку до депозитів: сr=С/D.

Норма фактичного резервування депозитів визначається відношенням загальних резервів комерційних банків до депозитів: rr=ТR/D. При системі часткового резервування рівень фактичного резервуванім (rr) залежить від норми обовязкових резервів та від розміру надлишкових резервів: rr=(R+Е)/D.

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сr, rr, В.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування: С=сr*D, а загальні резерви — сумою депозитів та нормою фактичного резервування: ТR = rr*D, пропозицію грошей можна визначити як:

МS =cr*D+D = D*(сr+1),

а грошову базу як:

В=сr*D+rr*D=D*(сr+rr).

Звідси випливає, що

D = В/(сr+rr), а МS =В*(сr+1.)/ (сr+rr).

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (В) і в оберненій залежності — від коефіцієнта депонування (сr) та норми резервування (rr). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назвугрошового мультиплікатора, абомультиплікатора грошової бази (m):

т=(сr+1)/(сr+rr).

Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки сr0, а 0rr1, то m 1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

• зміни у грошовій базі, які включають зміну зобовязань центрального банку перед населенням (зміни у величині готівки в обігу поза банками) та перед системою комерційних банків (зміни у величині резервів комерційних банків);

• мультиплікативна зміна пропозиції грошей в системі комерційних банків.

2.3 Попит на гроші: ефекти доходів, цін та процентних ставок

Основа сучасної грошової теорії — так званий портфельний підхід(теорія портфельного вибору), який розглядає економічного агента у певний момент часу, коли він володіє певним фондом багатства (портфелем активів) і приймає рішення щодо його розподілу між різними видами активів з метою максимізувати прибуток і мінімізувати ризик. Портфель складається з різноманітних активів — акції, облігації, нерухомість, гроші та ін. Попит на гроші визначається тим, яку частку портфеля своїх активів економічний агент прагне тримати у ліквідній формі, тобто у вигляді грошей.

Для спрощення подальшого аналізу попиту на гроші припустімо, що портфель складається лише з двох активів: облігацій та грошей.

В цілому попит на гроші формується як попит на гроші для операцій (трансакційний попит) та для накопичення купівельної спроможності (попит на гроші як на актив).

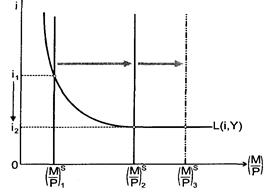

2.3.1 Трансакційний попит на гроші

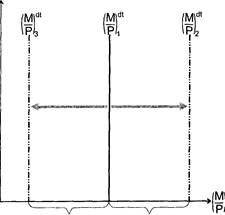

Трансакційний (операційний) попит на гроші являє собою попит на гроші для обслуговування всіх видів угод в економіці. Звязок між сумою грошей і загальним обсягом операцій в економіці відображений у рівнянні кількісної теорії грошей, яке є макроекономічним рівнянням обміну: М*V=Р*V, де М — кількість грошей в обігу, V — швидкість обігу грошей, Р — рівень цін, V — обсяг випуску у реальному вираженні. Добуток Р*V є ціновою оцінкою випущеної продукції, що задає попит на гроші для операцій. Добуток М*V — це кількість грошей, які мають бути сплачені при купівлі виробленої продукції. Із рівняння обміну випливає рівняння попиту на гроші: Мd =(Р*V)/V.

Мал..1 Трансакційний попит на гроші.

Рівняння показує, що трансакційний попит на гроші залежить від таких факторів, як абсолютний рівень цін, рівень реального доходу, швидкість обігу грошей. Підвищення цін і зростання реального обсягу виробництва підвищують попит на гроші, зростання швидкості обігу грошей, навпаки, зменшує транс-акційний попит. Якщо швидкість обігу грошей та рівень обсягу випуску у реальному вираженні стабільні, то кількість грошей, необхідних для обслуговування угод в економіці, змінюється пропорційно рівневі цін.

Номінальний попит на гроші

відображає ту кількість грошей, яку економічні субєкти хотіли б мати для фінансування ділових операцій. З економічної точки зору, доцільніше розглядати реальний (скоригований на рівень інфляції) попит на гроші, який визначається з урахуванням їхньої купівельної спроможності — реальної вартості грошей.Реальні грошові залишки,

або реальні грошові запаси

вимірюють той обсяг товарів та послуг, який можна придбати за певну номінальну кількість грошей ![]() Величина

Величина ![]() отримала назву реальних грошових запасів.

отримала назву реальних грошових запасів.

Проста

фракційний попит пропорційний реальному доходові, або ![]() , де k = 1/V. Реальний попит на гроші позитивно повязаний із рівнем економічної активності. Якщо зростає реальний доход, а отже, і обсяг запланованих та непередбачених операцій, то підвищується реальний попит на гроші, і навпаки.

, де k = 1/V. Реальний попит на гроші позитивно повязаний із рівнем економічної активності. Якщо зростає реальний доход, а отже, і обсяг запланованих та непередбачених операцій, то підвищується реальний попит на гроші, і навпаки.

На графіку, зокрема, показано, як змінюється трансакційний попит на гроші під впливом зміни ВВП: зростання ВВП збільшує попит на гроші і зсуває лінію попиту праворуч, і навпаки, зменшення ВВП зсуває лінію попиту на гроші ліворуч, тобто попит зменшується (мал. 1).

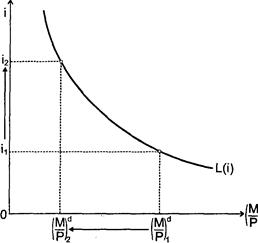

2.3.2 Попит на гроші як на актив

Попит на гроші як на актив — кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом у порівнянні з іншими фінансовими активами (в нашому випадку — облігаціями) є те, що гроші не дають доходу у вигляді процента. Володіючи грошима, доводиться жертвувати доходом у вигляді номінальної процентної ставки.

Номінальна процентна ставка — ставка процента, виражена в грошах за поточним курсом (без поправки на інфляцію). Номінальна процентна ставка являє собоюальтернативні витрати або альтернативну вартість зберігання грошей. Чим вища процентна ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів — змінювати його структуру: зменшувати запас грошей і, відповідно, збільшувати запас облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

Функція попиту на гроші як актив

відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки процента: .

![]() . Графічна інтерпретація даної залежності подана на мал. 2.

. Графічна інтерпретація даної залежності подана на мал. 2.

Мал.2. Графік функції попиту на гроші як на актив

Реальну альтернативну вартість зберігання грошей визначає реальна ставка процента ( r ) — номінальна процентна ставка, що скоригована на рівень інфляції. Ця корекція ведеться відносно очікуваного темпу інфляції, оскільки фактичний майбутній рівень її невідомий.

З урахуванням очікуваної інфляції, функція попиту на гроші як на актив може бути записана таким чином:

![]()

Якщо реальна процентна ставка падає, то реальний попит на гроші зростає, оскільки зменшується реальна альтернативна вартість зберігання грошей. Чим вищий очікуваний темп інфляції, тим нижчим буде рівень реального попиту на гроші, оскільки лише в цьому випадку зменшується зумовлена інфляцією втрата купівельної спроможності грошей.

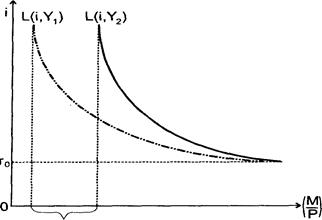

2. 3.3 Сукупний попит на гроші

Сукупний попит на гроші — це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів, тобто сума трансакційного попиту на гроші і попиту на гроші як на актив.

Мал. 3. Графік функції сукупного попиту на гроші.

В неявному вигляді функція сукупного попиту на гроші може бути записана таким чином:

![]()

де i та Y є незалежними змінними функції попиту. Змінна доходу ( Y ) відображає співвідношення між грошовою масою і обсягом тих операцій, які необхідно профінансувати. Змінна процентної ставки (і) відбиває ступінь переваги грошових коштів відносно інших фінансових активів.

Проста лінійна функція реального попиту на гроші має вигляд:

![]()

де коефіцієнти k та h відбивають чутливість (еластичність) попиту на гроші до доходу та процентної ставки відповідно.

Крива сукупного попиту на гроші має назву кривої переваги ліквідності. Згідно з функцією сукупного попиту на гроші, збільшення/зменшення рівня доходу супроводжується зростанням/падінням попиту на гроші на величину k*Y, що на графіку відображається зсувом кривої попиту. При кожному даному рівні доходу величина реального попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту (мал. 3).

При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці, рівня — трансакційного попиту на гроші. І навпаки, при дуже низькому рівні процента попит на гроші цілковито еластичний по процентній ставці. У цьому випадку альтернативні витрати зберігання грошей наближаються до нуля, і тому кожна запропонована кількість грошей користуватиметься попитом. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли доход від облігацій не компенсує повязані з ними ризики і тому економічні агенти прагнуть тримати все своє багатство у формі грошей, тобто попит на гроші не має обмежень з боку ставки процента, отримала назвупастки ліквідності (на мал.3 цій ситуації відповідає r0 ).

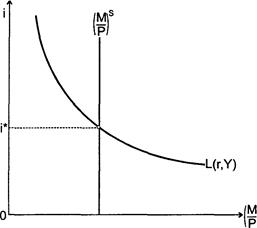

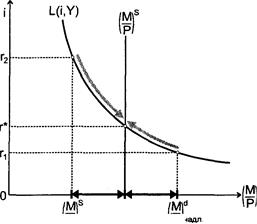

3 . Рівновага на грошовому ринку

Попит і пропозицію грошей повязуємодель грошового ринку.

Згідно з короткостроковою моделлю грошового ринку, пропозиція грошей, доход і рівень цін є екзогенними змінними. Пропозиція грошей контролюється центральним банком і фіксована на рівні М

S

.

У короткостроковому періоді рівень цін не змінюється, тому номінальні та реальні змінні моделізбігаються: ![]() .

Таким чином, реальна пропозиція грошейфіксована на рівні

.

Таким чином, реальна пропозиція грошейфіксована на рівні ![]() і на графікупоказана вертикальною лінією. Альтернативну вартість грошей вимірює ставка процента по такому фінансовому активу, як облігації. Попит на гроші L(r) є

спадною функцією процентної ставки (r) для даного рівня доходу (Y).

і на графікупоказана вертикальною лінією. Альтернативну вартість грошей вимірює ставка процента по такому фінансовому активу, як облігації. Попит на гроші L(r) є

спадною функцією процентної ставки (r) для даного рівня доходу (Y).

Мал. 4. Рівновага на грошовому ринку.

Рівновага грошового ринку досягається в точці, де попит на гроші дорівнює їхній пропозиції.

Умова рівноваги має вигляд:

![]()

Точці рівноваги грошового ринку відповідає рівноважна процентна ставка i* . Модель грошового ринку показує, що існує лише єдина ставка, за якої попит на гроші і пропозиція грошей збігаються (мал.4).

На практиці на грошовому ринку постійно виникають коливання. Вони бувають двох типів:

• коливання, повязані з початковою нерівновагою грошового ринку;

• коливання, повязані зі зміною

рівноваги.

Розглянемо механізми, які врівноважують грошовий ринок в одному й другому випадках.

Якщо процентна ставка не відповідає рівноважному рівневі, корекція ситуації на грошовому ринку з метою досягнення рівноваги відбувається за допомогою процентної ставки, зміна рівня якої змушує економічних агентів змінювати структуру портфеля своїх активів.

Мал. 5. Встановлення рівноваги в умовах неврівноваженого грошового ринку.

При низькому рівні процентноїставки ( r r *) виникає надлишковий попит на гроші, який усувається економічними агентами за допомогою продажу облігацій. Колективний продаж облігацій спричиняє збільшення пропозиції облігацій на ринку і, таким чином, падіння їхньої ринкової ціни. Оскільки зниження ринкової ціни облігацій супроводжується зростанням процентної ставки, то зміна структури портфеля триватиме доти, поки бажаний рівень зберігання грошей не відповідатиме пропозиції грошей при процентній ставці r=r*.

При зависокому рівні процентної ставки ( r r *) висока альтернативна вартість зберігання грошей зменшує попит на гроші, і тому, навпаки, виникає надлишкова пропозиція грошей, яка використовується економічними агентами на купівлю облігацій. Підвищений попит на облігації веде до зростання їхньої ринкової ціни. Спричинене зростанням ринкової ціни облігацій зниження процентної ставки триватиме доти, доки при процентній ставці r = r* попит на гроші не відповідатиме кількості грошей, що пропонується банківською системою.

Графічне зображення встановлення рівноваги в умовах неврівноваженого грошового ринку показано на мал. 5.

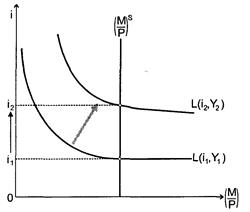

Коливання рівноважних значень процентної ставки повязані зі змінами екзогенних змінних грошового ринку: рівня доходу та пропозиції грошей. Зростання рівня доходу підвищує попит на гроші та рівноважну процентну ставку. Підвищення пропозиції грошей, навпаки, спричиняє її зниження. При зміні рівноважної процентної ставки процес урівноваження грошового ринку відбувається таким чином.

Підвищення пропозиції грошей ![]() призводить до того, що в початковому положенні рівноваги виникає надлишкова пропозиція грошей.

призводить до того, що в початковому положенні рівноваги виникає надлишкова пропозиція грошей.

Мал. 6. Зростання пропозиції грошей та встановлення нової рівноваги на грошовому ринку

Цей тимчасовий надлишок грошей усувається економічними агентами за рахунок підвищення попиту на облігації. Купівля облігацій, яка супроводжується зростанням їхньої ринкової ціни, триває до тих пір, поки процентна ставка не відповідатиме новій, нижчій рівноважній ставці процента. Підвищення пропозиції грошей ![]() ,

яке відбувається в ситуації пастки ліквідності, не спричиняє зниження процентної ставки внаслідок мінімальної альтернативної вартості зберігання грошей.

,

яке відбувається в ситуації пастки ліквідності, не спричиняє зниження процентної ставки внаслідок мінімальної альтернативної вартості зберігання грошей.

Зростання доходу (Y2

Y1

) в умовах незмінної пропозиції грошей![]() підвищує попит на гроші і, таким чином, спричиняє появу надлишковогопопиту на гроші в початковому положенні рівноваги. Надлишковий попит на гроші задовольняється економічними агентами за допомогою продажу облігацій або позичок у комерційних банків. Збільшення попиту на позики сприятиме зростанню процентної ставки. Аналогічно, і продаж облігацій триватиме доти, доки процентна ставка не зросте до рівня, що відповідає новій рівновазі.

підвищує попит на гроші і, таким чином, спричиняє появу надлишковогопопиту на гроші в початковому положенні рівноваги. Надлишковий попит на гроші задовольняється економічними агентами за допомогою продажу облігацій або позичок у комерційних банків. Збільшення попиту на позики сприятиме зростанню процентної ставки. Аналогічно, і продаж облігацій триватиме доти, доки процентна ставка не зросте до рівня, що відповідає новій рівновазі.

Мал..7. Зростання доходу та встановлення нової рівноваги на грошовому ринку.

Графічно коливанню рівноважних значень процентної ставки відповідають зсуви, відповідно, кривих попиту на гроші та пропозиції грошей (мал. 6 та 7).

4. Пропозиції щодо вдосконалення роботи, пов`язаної з організацією грошового обігу в Україні

В умовах переходу на ринкові засади існуюча система управління готівковим обігом в цілому є централізованою та адміністративною. Зокрема, складання прогнозів касових оборотів (починаючи від суб`єктів господарювання і закінчуючи Національним банком України) є трудомістким і тривалим процесом, кількість показників та відповідних розрахунків досить значна, недостатньо аналізується стан і динаміка готівкового обігу в регіонах у зв`язку з економічною ситуацією, яка там склалася. Більш чіткою має бути взаємодія з Банкнотно-монетним двором при видачі йому замовлень на виробництво грошових білетів на основі відповідних прогнозних розрахунків.

Істотним фактором, що негативно впливає на розвиток грошового обігу, є недосконалість законодавчої і нормативної бази, якою регулюється більшість етапів обігу. В установленому порядку мають бути розроблені нові або вдосконалені законодавчі та нормативні документи, які б створили необхідну нормативно-правову базу цілеспрямованого впровадження в практику концептуальних положень щодо створення ефективної системи управління обігом у країні.

Реформування системи організації обігу в країні має ґрунтуватися на таких основних законодавчих документах: закони України Про Національний банк України, Про банки і банківську діяльність, Про здійснення платежів на території України та порядок забезпечення податкових зобов`язань, Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг.

Також мають бути розроблені відповідні нормативні акти Національного банку України, зокрема інструкції: Про порядок здійснення установами комерційних банків касових операцій, З організації емісійно-касової роботи в установах Національного банку України, З визначення платності національної валюти та валюти іноземних держав, Про порядок експертизи банкнот національної та іноземної валюти у банківській системі України, Щодо організації обробки банкнот на автоматизованих системах тощо; уточнені Інструкції НБУ N 4 Про організацію роботи з готівкового обігу установами банків України, Порядок ведення касових операцій у народному господарстві України, Порядок організації розрахунково-касового обслуговування комерційними банками клієнтів і взаємовідносини з цього питання між установами Національного банку України та комерційними банками , ряд інших документів.

Потребують нормативно-правового врегулювання такі питання, як:

- правила визначення зношеної готівки в банківській системі України, порядок їх обробки, знищення та утилізації;

- правила виявлення фальшивих банкнот у грошовому обігу України; законодавче визначення порядку організації роботи з фальшивими грошима;

- порядок обробки і формування готівки підприємствами позабанківської сфери при її здаванні до банківських установ;

- порядок відшкодування сум при виявленні у процесі контрольних перевірок недостач та неякісних грошових білетів у вкладеннях Банкнотно-монетного двору;

- порядок виконання комерційними банками депозитних операцій та операцій із приймання комунальних платежів від населення;

- порядок організації зберігання цінностей у депозитаріях установ комерційних банків.

Вдосконалення роботи пов`язаної з організацією роботи з обігу в Україні слід проводити за такими напрямками:

- Прогнозування грошової емісії та потреби в готівці:

Головна мета прогнозування готівкової маси - визначення на підставі основних напрямів грошово-кредитної політики і показників соціально-економічного розвитку країни необхідного для нормального та безперебійного функціонування економіки обсягу готівки.

Цілями прогнозування є:

- визначення загального попиту на готівку з метою забезпечення необхідного рівня ліквідності у країні;

- встановлення розміру та джерел надходження готівки;

- визначення розміру та напрямів видач готівки з кас банків;

- економічне обґрунтування розмірів емісії або вилучення готівки з обігу.

Вдосконалення порядку складання прогнозів емісії готівки повинно здійснюватися у напрямі:

- підвищення ролі аналізу динаміки показників готівкового обігу в ув`язці з показниками, що характеризують економічний стан країни;

- підвищення відповідальності регіональних управлінь щодо обґрунтування прогнозних розрахунків готівкової емісії, що пов`язане з розширенням повноважень і їх самостійності в питаннях управління готівковим обігом у регіоні;

- надання прав регіональним управлінням НБУ та комерційним банкам вирішувати питання щодо переліку показників, які необхідно одержувати від клієнтів для здійснення прогнозних розрахунків готівкової емісії;

- скорочення етапів розглядання та узгодження прогнозів готівкової емісії (скасування практики затвердження та доведення прогнозних розрахунків до регіональних управлінь НБУ і комерційних банків).

Мета прогнозування готівкової емісії - визначення необхідних обсягів виробництва банкнот і монет на Банкнотно-монетному дворі НБУ. Воно здійснюється в кілька етапів:

- на першому етапі визначається необхідний обсяг емісії готівки як у цілому в Україні, так і в розрізі областей;

- на другому етапі визначається потреба у випуску готівки на заміну зношених банкнот та загальна потреба у випуску банкнот за номіналами;

- на третьому етапі (з урахуванням наявних запасів готівки у резервних фондах) визначається кількість банкнот і монет за номіналами, яку необхідно замовити для виробництва грошей на Банкнотно-монетному дворі.

- Виробництво грошових знаків.

Виробництво грошових знаків національної валюти - гривні здійснюється на основі повного технологічного циклу на відповідних виробничих потужностях Банкнотно-монетного двору НБУ із застосуванням прогресивних технологій і сучасного обладнання.

- Організація готівкового обігу.

У позабанківській сфері політика Національного банку України з питань готівкового обігу має спрямовуватися в першу чергу на:

- забезпечення оптимальної кількості та структури грошових знаків в обігу та своєчасне вилучення з обігу зношених, пошкоджених та підробних банкнот і монет;

- проведення гнучкої, виваженої політики щодо організації готівкових розрахунків для активізації підприємницької діяльності;

- постійно здійснювати аналіз руху готівки у значних сумах за рахунками клієнтів виключаючи можливість проведення сумнівних і некоректних операцій;

- надання права комерційним банкам самостійно встановлювати тарифи на розрахунково-касове обслуговування клієнтів без обмеження їх граничного рівня;

- поступову передачу функцій контролю за дотриманням суб`єктами господарювання касової дисципліни органам Державної податкової адміністрації;

- скорочення готівкових розрахунків на основі розширення обсягів безготівкових платежів населення в сфері торгівлі, послуг шляхом створення національної системи масових електронних платежів, використання розрахункових чеків, векселів, акредитивів тощо та здійснення соціальних виплат населенню через установи банків;

- сприяння автоматизації та механізації касових операцій, здійснюваних суб`єктами господарювання в торгівлі та інших сферах обслуговування;

- розроблення ефективних санкцій за порушення суб`єктами господарювання правил готівкового обігу та застосування дійових економічних важелів для запобігання таких порушень.

Висновок

Завдання формування оптимальної схеми і конкретних механізмів регулювання грошової маси в обігу є сьогодні надзвичайно актуальним. Старі випробувані монетарні інструменти - касовий і кредитний плани вже не придатні для ринкових умов.

Сучасна національна грошова система України має перехідний характер. Вона перебуває у стадії становлення і переходу до розвинених грошових структур ринкового типу. В перспективі система управління сукупним грошовим оборотом в Україні має відповідати міжнародним стандартам і вимогам.

Класична монетарна теорія виходить із того, що в умовах розвиненої ринкової економіки діє автоматичний механізм саморегуляції попиту і пропозиції грошей. Ідеться про функцію захисних стабілізаторів, які автоматично спрямовують розвиток грошової системи в напрямку встановлення рівноваги. Звісно, мова йдеться про розвиток лише відповідної тенденції. У дійсності абсолютна рівновага попиту та пропозиції ніколи не досягається. Та річ не в цьому. Важливо зрозуміти, що у випадках, коли існує недостатність грошей або їх надлишок, грошова система включає власні важелі саморегулювання, які діють у напрямку відповідного врівноваження монетарного ринку. [31,60]

У структурі врівноваження попиту і пропозиції грошей винятково важлива роль належить такому саморегуляторові монетарного ринку, як швидкість обігу грошей (V).

Показник Vхарактеризує швидкість обігу однієї грошової одиниці. Він показує, скільки в середньому разів на рік певна грошова одиниця витрачається на купівлю товарів і послуг. Виходячи з кількісного рівняння І.Фішера (Мs = PY/V) можна визначити V як співвідношення PY/Ms

PY

V=-------

Ms

Через цю формулу показник швидкості грошей розраховується в банківській статистиці як співвідношення номінальної величини ВВП (PY) до М0 або до М1.

Теорія грошей виходить із того, що швидкість обігу грошей є змінною величиною , на розміри якої впливають декілька чинників. Вважається, що показник V є обернено пропорційною величиною до пропозиції грошей і прямо пропорційною ставці відсотка.

Удосконалення грошового обігу - скорочення періодів між видачею платні, широке використання кредитних карток, електронного зв`язку, який прискорює здійснення платежів - все це приводить до збільшення швидкості обігу грошей. Це відчутно здешевлює систему обігу грошей, робить її мобільнішою та ефективнішою. У випадку зменшення кількості грошей, що обслуговує певну величину ВНП, швидкість обігу кожної грошової одиниці має зрости. Недостатність грошової маси, необхідної для обслуговування обігу товарів і послуг, компенсується прискоренням V. Важливо звернути увагу і на те, що таке прискорення здійснюється автоматично методом саморегулювання.

Список використаної літератури

1. Закон України Про банки та банківську діяльність ухвалений Верховною Радою України 20.03.91.

2. Закон України Про Національний банк України ухвалений Верховною Радою України 20.05.99.

3. Постанова Правління НБУ від 11.05.99 р. N 225 Про Положення про регіональне управління НБУ.

4. Постанова Правління Національного банку України від 30.06.95 р. N 166 Про Порядок організації розрахунково-касового обслуговування комерційними банками клієнтів і відносин з цього питання між установами Національного банку України та комерційними банками.

5. Постанова Правління Національного банку України від 31.03.99 р. N 150 Про затвердження змін та доповнень до Порядку організації розрахунково-касового обслуговування комерційними банками клієнтів і відносин з цього питання між установами Національного банку України та комерційними банками.

6. Постанова Правління Національного банку України від 29.10.2007 N 357 Про створення сучасних технологічних процесів обробки готівки та вдосконалення системи управління готівковим обігом в Україні.

7. Постанова Правління Національного банку України від 02.02.2005 N 21 Про Порядок ведення касових операцій у народному господарстві України .8. Інструкція з організації емісійно касової роботи в установах банків України (затверджено постановою Правління Національного банку України N 129 від 7 липня 2004 р.).

9. Інструкція N 4 Про організацію роботи з готівкового обігу установами банків України (затверджено постановою Правління Національного банку України N 149 від 20 червня 2005 р.).

10. Концепція організації готівкового обігу в Україні. // Вісник Національного банку України 2008р. N 6 с 48-53.

11. Сучасні банківські технології у сфері готівкового обігу: етапи становлення та перспективи розвитку.// Вісник Національного банку України 2009р. N 12 с 3-6.

12. . Бюлетень Національного банку України 2008 N1 с. 10, 36-37.

13. Бюлетень Національного банку України 2008 N 2 с.10-11

14. Бюлетень Національного банку України 2008 N 3 с. 4-10

15. Бюлетень Національного банку України 2008 N 3 с.11-12

16. Бюлетень Національного банку України 2008 N 4 с.10-14

17. Бюлетень Національного банку України 2008 N 5, с. 9-12

18. Бюлетень Національного банку України 2008 N 6, с. 7-10

19. Бюлетень Національного банку України 2008 N 7, с. 12-13

20. Бюлетень Національного банку України 2008 N 10, с. 17-21

21. Бюлетень Національного банку України 2008 N 11, с. 11-12

22. Бюлетень Національного банку України 2000 N 1 с. 17-19.

23. Голуб А., Семенюк Л., Смовженко Т. Гроші Кредит Банки. Львів. Центр Європи 2007. с. 24-26.

24. Гальчинський А. Теорія грошей. К., Основи 2006. с.80-86.

25 Деньги Кредит Банки под ред. О.И. Лаврушина, М. Финансы и статистика. 2008. с.15-36.

26. Лагутін В.Д. Гроші та грошовий обіг. Навчальний посібник. К., Знання 2008. с. 20-35.

27. Общая теория денег и кредита под ред. Е.Ф.Жукова, М.,Юнити. 2005. с. 99-102.

28. Поляков В.П., Московников Л.А. Основы денежного обращения и кредита М., Инфра-М. 2007. с. 6-20.

29. Науменкова С.В. Проблемы сбалансированности денежного рынка Украины. К., Наукова думка. 2007. с. 12.

30. Національний банк і грошово-кредитна політика. Підручник під ред. А.М. Мороза. К., 2009. с.57-71.

31. Савлук М.І., Мороз А.М. Гроші та кредит К.,Либідь 2002. с.46-71

32. Сучасні банківські технології у сфері готівкового обігу: етапи становлення та перспективи розвитку.// Вісник Національного банку України 2009р. N 12 с 3-6.