Процесс инвестирования на примере экономики Казахстана

СОДЕРЖАНИЕ: Понятие и сущность инвестиций, их виды и классификация. Анализ динамики и перспективы развития инвестиций в Республике Казахстан, их роль в экономике. Значение иностранных капиталовложений для республики и механизм их государственного регулирования.СОДЕРЖАНИЕ

Введение

1. Понятие инвестиций и их роль в экономике

1.1 Понятие и сущность инвестиций

1.2 Виды, структура, классификация инвестиций

2. Анализ динамики и перспективы развития инвестиций в РК

2.1 Инвестиционная деятельность в РК

2.2 Значение иностранных капиталовложений для РК

2.3 Механизм государственного регулирования в РК

Заключение

Список использованных источников

ВВЕДЕНИЕ

Казахстан занимает территорию в 2,7 млн. кв. км, т.е., по площади приблизительно равен Западной Европе, и является девятой по величине страной в мире. Располагая 60% минеральных ресурсов бывшего Советского Союза, Казахстан привлек внимание многих международных компаний, надеющихся получить прибыль от использования огромных запасов угля, нефти, газа, металлов и других минералов, оцениваемых в свыше, чем $ 8,7 триллионов долларов.

Находясь на перекрестке бывшего Шелкового Пути, являющегося прибыльным торговым путем между Китаем и Западом, Казахстан может стать естественным центром интеграции между растущими «тиграми» Азии и прогрессивными демократическими странами Восточной Европы.

Несмотря на существующий громадный потенциал, Казахстану пришлось преодолевать ряд препятствий, чтобы достигнуть данного уровня. Распад бывшего СССР привел к развалу распределительных систем в Казахстане, неконтролируемой инфляции и уменьшению средств для финансирования устаревающих средств производства, находящихся в управлении государства. Казахстан также столкнулся с проблемами, связанными со старой советской бюрократией и слабой законодательной базой.

Но, несмотря на все вышесказанное, прогресс в области реформирования признан во всем мире: критики отметили недавнее открытие Казахстанской Фондовой Биржи, а также быстрое восстановление экономики, которое стало возможным благодаря влиянию внешних финансовых и рыночных изменений.

Предоставление новых крупных безвозвратных и низкопроцентных кредитов такими банками, как, Международный Банк Реконструкции и Развития, Мировой Банк, Азиатский Банк Развития, Международный Денежный Фонд, а также непрерывный приток иностранных инвестиций в экономику Казахстана показывают, что международный финансовый мир доверяет экономике Казахстана.

В настоящее время вопросу формирования государственной инвестиционной политики уделяется значительное внимание. По исследуемой проблеме опубликованы десятки монографий, сотни научных статей, тезисов. Значительную роль в понимании сущности и закономерностей инвестиционных процессов дало изучение ряда работ зарубежных ученых, таких как, И. Ворст, М. Кейнс, А. Пигу, П. Ревентшоу, Фел Ларрен Б., Ф. Хайек, И. Шумпетер и др. Научный и практический интерес представляют труды казахстанских ученых-экономистов С.С. Айсагалиевой, Р.К. Айдаровой, Я.А. Аубакирова, Ш.С. Ахметовой, Е.Б. Аймагамбетова, С.Т. Бектемисовой, Л. Брузати, М.Б. Кенжегузина, и др.

Актуальность выбранной темы состоит в том, что инвестиции играют наиболее важную роль в становлении и развитии экономики Казахстана. С помощью инвестиций можно стимулировать рост производства, осуществлять разработку новых технологий, повышать развитик отсталых регионов государства и т.д.

Целью данной работы является теоретический анализ инвестиционной среды Казахстана, а также оценка перспектив ее развития. В соответствии с целью поставлены следующие задачи:

· раскрытие сущности и содержания категории «инвестиции»

· исследование теоретических аспектов формирования государственной инвестиционной политики РК

· анализ инвестиционного климата РК

· изучение мирового опыта инвестирования и возможность его использования в условиях экономики РК

Структура курсовой работы: работа состоит из введения, 2 глав, заключения, списка использованной литературы и приложений.

1. Понятие инвестиций и их роль в экономике

1.1 Понятие и сущность инвестиций

Понятие инвестиция произошло от латинского «investire» - облачать. В эпоху феодализма инвеститурой назывался ввод вассала во владение феодом. Этим же словом обозначалось назначение епископов, получавших при этом в управление церковные земли с их населением и право суда над ними. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвеститору (или, говоря современным языком, инвестору) не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облеченных полномочиями ставленников с целью насаждения своей идеологии. Последняя, с одной стороны, оправдывала интенсивную эксплуатацию населения территорий и позволяла увеличивать получаемый с этих территорий доход, а с другой стороны, выступала в качестве развивающего фактора.

Под инвестициями стали понимать денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. А под инвестиционной деятельностью, в соответствии с законом, стали понимать любую форму вложения капитала.

Инвестиции – относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось только одно понятие “капитальные вложения”, под которым понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт.

В Законе РК от 27 декабря 1994 г. № 266 с изменениями и дополнениями дается следующее определение инвестициям: “Инвестиции – все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской деятельности в целях получения дохода, в том числе:

– движимое и недвижимое имущество и имущественные права, право удержания и другие, кроме товаров, импортируемых и предназначенных для реализации без переработки;

– акции и иные формы участия в коммерческих организациях;

– облигации и другие долговые обязательства;

– требования денежных сумм, товаров, услуг и любого иного исполнения по договорам, связанным с инвестициями;

– право на результаты интеллектуальной деятельности, включая авторские права, патенты, товарные знаки, промышленные образцы, технологические процессы, ноу – хау, нормативно – техническую, архитектурную, конструкторскую и технологическую проектную документацию;

– любое право на осуществление деятельности, основанное на лицензии или в иной форме, предоставленное государственным органом”.

Инвестиции – это более широкое понятие, чем капитальные вложения.

Инвестиции принято делить на портфельные и реальные.

Портфельные (финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги, активы других предприятий.

Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие – инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды – доход на ценные бумаги.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики зависит множество макропропорций в национальной экономике.

Источником инвестиций являются также и сбережения. Но проблема заключается в том, что сбережения осуществляются одними хозяйствующими субъектами, а инвестиции могут осуществлять совсем другие группы лиц, или хозяйствующих субъектов. Сбережения широких слоев населения являются источником инвестиций (например, сбережения рабочего, учителя, врача, полицейского и др.). Но эти лица не осуществляют капиталообразования, или инвестирования, связанного с реальным приростом капитальных благ общества. Разумеется источником инвестиций являются и накопления функционирующих в обществе промышленных, сельскохозяйственных и других предприятий. Здесь “сберегатель” и “инвестор” совпадают. Однако роль сбережений лиц наемного труда, не являющихся одновременно и предпринимателями, весьма значительна, и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

Процесс инвестирования зависит от таких важных факторов, как ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены.

Кроме того, инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики (любого предприятия), а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

Инфляция самым существенным образом влияет на инвестиционную деятельность, которая в свою очередь, зависит от состояния экономики – при стабилизации и подъеме экономики – она снижается. При этом следует иметь в виду, что с процессом инфляции тесно связана ставка банковского кредита.

В условиях инфляции, особенно гиперинфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента, но такие проекты найти для предприятия очень трудною. Отсюда напрашивается вывод, что гиперинфляция является самым существенным тормозом для оживления инвестиционной деятельности.

Функционирование инвестиционного рынка складывается под воздействием множества факторов различного характера и направленности.Основным фактором, определяющим, в конечном счете, общее состояние и масштабы инвестиционного рынка, выступает формирование совокупного инвестиционного спроса и предложения.

Инвестиционный спрос характеризуется высокой степенью подвижности и формируется под воздействием целого комплекса факторов, среди которых можно условно выделить макро- и микроэкономические факторы.

На макроэкономическом уровне факторами, определяющими инвестиционный спрос, являются: национальный объем производства, величина накоплений, денежных доходов населения, распределение получаемых доходов на потребление и сбережение, ожидаемый темп инфляции, ставка ссудного процента, налоговая политика государства, условия финансового рынка, обменный курс денежной единицы, воздействие иностранных инвесторов, изменение экономической и политической ситуации и др. Рассмотрим основные макроэкономические факторы, влияющие на инвестиционный спрос.

Важным макроэкономическим показателем, воздействующим на инвестиционный спрос, является объем произведенного национального продукта. Его увеличение при прочих равных условиях ведет к возрастанию инвестиционного спроса и наоборот (рис. 1, а). В таком же направлении действует изменение величины накопления, денежных доходов населения. Вместе с тем определяющее значение имеют не столько абсолютные размеры этих показателей, сколько относительные: соотношение между накоплением и потреблением в рамках используемого национального продукта, распределение полученного дохода на сбережение и потребление.

Объем ВНП, а Доля сбережений б

![]() ден.ед в доходах, %

ден.ед в доходах, %

|

|

|

Спрос на

Спрос на инвестиции

инвестиции

![]()

![]() Объем инвестиций, Объем инвестиций, ден.ед. ден.ед.

Объем инвестиций, Объем инвестиций, ден.ед. ден.ед.

Ожидаемый тем в Ставка ссудного г

инфляции, % процента, %

|

|

Спрос на инвестиции Спрос на инвестиции

Объем инвестиций, Объем инвестиций,

ден.ед. ден.ед.

Норма ожидаемой д Издержки, е

чистой прибыли, % ден.ед

|

||

|

Спрос на Спрос на инвестиции

инвестиции

Объем инвестиций, Объем инвестиций,

ден.ед. ден.ед.

Рис.1 Влияние на инвестиционный спрос:

а – изменение объема ВНП;

б – доли сбережений в доходах;

в – изменений ожидаемого темпа инфляции;

г – ставки ссудного процента;

д – нормы ожидаемой чистой прибыли;

е – изменений издержек производства.

Сбережения, под которыми в рыночной экономике понимается часть дохода, не используемая для потребления, являются источником инвестиционных ресурсов. Величина реальных ресурсов для сбережений, которыми располагает экономика на каждом конкретном этапе ее развития, в решающей степени зависит от того, какие приоритеты лежат в основе распределения произведенного продукта — текущее потребление или накопление.

В свою очередь изменение нормы сбережений существенно влияет на сдвиги в структуре общественного продукта. При уменьшении нормы сбережений происходит рост потребления и снижение уровня инвестиций, в результате чего выбытие капитала превышает инвестиции. Это вызывает нарушение равновесия в экономике. По мере уменьшения сбережений объемы производства, инвестиций и потребления также снижаются: происходит восстановление равновесия на ином технологическом уровне. Увеличение нормы сбережения обусловливает другой сценарий экономического развития, характеризующийся падением уровня потребления и увеличением уровня инвестиций. Рост инвестиций через определенный временной лаг приводит к накоплению капитала в производстве, уровень накопления и уровень инвестиций повышаются до тех пор, пока не достигнут оптимального с позиции устойчивости экономики значения. При этом в результате роста сбережений обеспечивается более высокий уровень потребления.

Опыт развитых стран показывает, что те из них, которые при проведении структурной перестройки экономики направляли значительную часть созданного дохода общества на сбережения, канализируя их в инвестиции, достигали высокого уровня среднедушевого дохода. Обнаруживается достаточно тесная положительная зависимость между долей конечного продукта, используемого на инвестиции, и уровнем среднедушевого дохода.

Аналогичное воздействие на динамику инвестиций оказывает распределение доходов населения на сбережение и потребление. Известное положение Дж.М. Кейнса о росте сбережений по мере увеличения получаемого дохода не подтвердилось статистическими исследованиями в этой области.

Рост инвестиций достигается при повышении доли сбережений в получаемых доходах (рис. 2.3, б). Вместе с тем роль сбережений как инвестиционного ресурса во многом зависит от влияния таких факторов, как растущее предпочтение к наличности, развитие системы институциональных сбережений (страхование, социальное страхование), основная часть которых не поступает в распоряжение нуждающихся в капитале предприятий, увеличение значения государства, которое контролирует часть кредита. Значительное воздействие на инвестиционный спрос оказывает ожидаемый темп инфляции (рис. 2.3, в). В наиболее общем смысле повышение темпов инфляции вызывает обесценение доходов, которые предполагается получить от инвестиций. Кроме того, инфляция оказывает негативное влияние на объем инвестиций по целому ряду направлений: через сдерживание движущих сил экономического роста в долгосрочном аспекте, ограничение процессов накопления и расширения производства, обесценение производственных фондов во всех функциональных формах, инфляционное налогообложение прибыли, перелив денежных средств из сферы производства в сферу обращения, уменьшение реальных доходов и сбережений, снижение емкости внутреннего рынка и т.д. Поэтому рост темпов инфляции, а также инфляционных ожиданий препятствует активизации инвестиционной деятельности.

В условиях развитой рыночной экономики формирование инвестиционного спроса связано с функционированием финансового рынка, опосредствующего движение инвестиционного капитала, а также доходов от вложенных активов. Аккумулируя сбережения отдельных инвесторов, финансово-кредитная система образует основной канал инвестиционного спроса. Особенно важную роль при этом играют банки, которые могут использовать не только сбережения, но и обращающиеся денежные средства, эмиссию. Конъюнктура фондового и кредитного рынка, определяя условия инвестиционных вложений, воздействует на объем и структуру инвестиций. Доходы от инвестирования, принимающие на финансовом рынке форму дивиденда и процента, воспроизводят потенциальный инвестиционный спрос, который может быть реализован путем реинвестирования. Существенное влияние на динамику инвестиций оказывает процентная и налоговая политика государства. Регулирование процентных и налоговых ставок является важным рычагом государственного воздействия на инвестиционный спрос. Снижение налогов на прибыль при прочих равных условиях ведет к увеличению доли накоплений предприятий, направляемых на инвестирование.

Ставка ссудного процента определяет цену заемных средств для инвесторов. Повышение процентной ставки усиливает мотивацию к сбережениям и одновременно ограничивает инвестиции, делая их нерентабельными. При снижении ставки ссудного процента инвестирование оказывается более прибыльным, поэтому уменьшение ставки ссудного процента ведет к росту инвестиций и наоборот (рис. 2.3, г).Однако снижение ставки процента как фактор активизации инвестиций имеет объективные пределы, поскольку на определенном этапе снижения процентной ставки возрастают предпочтения экономических агентов к хранению денег в более ликвидной наличной форме (теория ликвидности Дж.М. Кейнса) и увеличивается отвлечение средств в сферу спекуляций ценными бумагами. В связи с этим возникает проблема определения оптимального в данных условиях уровня процентной ставки, так как чрезмерное повышение или понижение ставки процента наносит ущерб инвестиционной активности. Таким образом, воздействие процентной ставки на инвестиционный спрос в целом неоднозначно. Результаты ряда эмпирических исследований показывают, что зависимость динамики инвестиций от изменения нормы процента не носит четко выраженного характера.

Определение воздействия процентной ставки на динамику инвестиционного спроса будет неполным без выяснения ее соотношения с нормой ожидаемой прибыли. Вместе с тем при принятии инвестиционных решений существенную роль играет не номинальная, а реальная ставка процента, поскольку фактор инфляции искажает действительные ориентиры и без его учета при сопоставлении ставки ссудного процента с нормой ожидаемой чистой прибыли может быть получен неверный результат.

Модель Дж. Хикса IS-LM. Равновесие на инвестиционном рынке выступает как частичное макроэкономическое равновесие. Вместе с тем оно является существенным условием более общего экономического равновесия. Так, в известной модели IS—LM (инвестиции — сбережения — ликвидность — деньги), предложенной нобелевским лауреатом Дж. Хиксом, равновесие на инвестиционном рынке означает равновесие и товарных рынков, в связи с чем данная модель получила название модели двойного равновесия товарных и денежных рынков (рис. 2.4).

Ставка процента

![]() LM

LM

IS

E

Объем производства

Рис. Модель IS-LM

Модель IS-LM отражает существенные связи между инвестиционным и денежным рынками. Эта зависимость является важнейшей особенностью инвестиционного рынка. В ее основе лежит использование в качестве основных макроэкономических характеристик инвестиционного и денежного рынка общих для них параметров: процентной ставки и объема общественного производства.

Равновесие на инвестиционном рынке достигается при равенстве инвестиций и сбережений. Объем инвестиций, как отмечалось, определяется различными факторами. Однако при исследовании экономических зависимостей изучаемая связь выделяется путем функционального объединения только нескольких переменных, а не всей их совокупности, которая рассматривается как неизменная.

Из множества макроэкономических факторов, воздействующих на инвестиции, В качестве эндогенных переменных используются объем общественного производства Q и процентная ставка r. Остальные факторы учитывают в качестве экзогенных переменных. При этом формула инвестиций приобретает вид:

I= I + I (Q, r)

или I= I + I (Q) + I(r)![]() , где I - часть инвестиций, определяемая экзогенными переменными.

, где I - часть инвестиций, определяемая экзогенными переменными.

Кривая IS выражает такую комбинацию национального объема производства и процентной ставки, при которой инвестиции равны сбережениям.Равновесие на денежном рынке предполагает равенство предложения денег Мs и спроса на деньги Мd. Последний складывается из спроса на деньги со стороны сделок, который находится в прямой зависимости от национального объема производства Q, и спроса на деньги со стороны активов, обратно пропорционального ставке ссудного процента r.. Отсюда условия равновесия на денежном рынке предполагают:

![]()

Величина d добавлена для учета влияния на Мd. Кривая LM отражает все соотношения Q и r, при которых устанавливается равновесие на денежном рынке. Совмещение кривых ISи LM выражает условия двойного равновесия рынков, характеризующие оптимальное состояние инвестиционной и финансовой конъюнктуры.

При изменении эндогенных переменных система IS—LM придет в движение, смещение кривых приведет к установлению новых условий равновесия. Поэтому с помощью данной модели можно проанализировать влияние некоторых рыночных факторов, а также государственного вмешательства, которое будет рассмотрено ниже. Вместе с тем следует отметить определенную ограниченность рассматриваемой модели. Она не учитывает, в частности, инфляционного давления вследствие значительной денежной экспансии (поскольку построена исходя из предположения неизменности цен), воздействия внешнего сектора и т.д.

Взаимосвязь изменения конъюнктуры инвестиционного и финансового рынков определяет существенную роль последнего в функционировании инвестиционного рынка. Она отражается, во-первых, в том, что спрос предприятий и фирм на инвестиционные товары в форме основного и оборотного капитала проявляется как спрос на финансовые средства для его приобретения. При этом предложение инвестиционных товаров принимает денежно-кредитную форму. Оно выступает как сбережения домашних хозяйств и фирм, аккумулирующиеся в учреждениях банковской системы и предоставляемых за определенный процент. Отсюда и следующая особенность инвестиционного рынка: для его эффективного функционирования необходима развитая сеть финансовых посредников, осуществляющих связь между продавцами и покупателями инвестиционного капитала.

Доход по различным финансовым активам, в зависимости от того, какую форму капитала — предпринимательскую или ссудную — они представляют, делится на дивиденд и процент. В совокупности они отражают норму доходности произведенных капитальных стоимостей. Соотношение дивиденда и процента показывает структуру инвестиционного спроса, его распределение между фирмами и банковской системой. На финансовом рынке данное соотношение выступает в форме рыночной стоимости (курса) финансовых инструментов.

Опосредствуя движение капитальных стоимостей, финансовые инструменты ускоряют реакцию цен на изменение норм доходности и обеспечивают тем самым быстрый перелив капитала в наиболее прибыльные сферы инвестиционной деятельности. Вследствие динамизма финансовых активов величина их рыночной стоимости выступает в качестве своеобразного индикатора деловой конъюнктуры. Таким образом, на финансовом рынке механизм равновесных цен приобретает более четкие формы проявления.

Существенной особенностью инвестиционного рынка является та роль, которую играет здесь процентная ставка. Как было показано выше, размер процентной ставки обусловливает, во-первых, величину привлекаемых кредитной системой сбережений домашних хозяйств, во-вторых, норму доходности инвестиционных вложений. Через процентную ставку оцениваются даже собственные потенциальные ресурсы фирм: если ожидаемая отдача выше уровня процентной ставки, они будут направлены на инвестирование, в противном случае — размещены на финансовом рынке в форме вкладов в банковской системе, покупки ценных бумаг и т.д.Таким образом, инвестиционный рынок может эффективно функционировать лишь в условиях развитого финансового рынка, устойчивой и надежной банковской системы. При этом важными условиями взаимодействия инвестиционного и финансового рынков являются рыночное формирование процентной ставки, равные условия инвестирования в отраслевом и региональном аспектах, привлекательность долгосрочных вложений, регулируемый уровень инфляции.

Рыночный механизм сам по себе не может обеспечить эти условия, что обусловливает необходимость государственного воздействия на рыночные стимулы: государственное регулирование должно соответствовать экономическим закономерностям, на основе которых рыночный механизм реагирует на изменение условий, учитывать прогнозы многосторонних последствий мер воздействия, создавать условия для реализации потенциальных возможностей рыночного механизма путем антимонопольных мер.

Не всякие инвестиции играют позитивную роль в экономическом процессе. Инвестиции могут быть также “ошибочными”, то есть, направленными в бесперспективные секторы и виды производства. Это случается обычно из-за неверной информации о будущем. Когда органы хозяйственного управления, принимающие решения об инвестициях, просто-напросто не могут верно определить, производство какой продукции будет выгодным или, когда, в целом, экономическая политика, стратегия, сориентированы неверным образом.

Ошибочные инвестиции означают расточение ресурсов, поскольку связывают их в проектах, которые не приведут к намеченному росту экономики. И, конечно, они не являются надежным источником рабочих мест в долгосрочной перспективе.

Научное знание о новейшей технологии производства, о будущем спросе и о грядущей деловой конъюнктуре – является определяющим для экономического роста. Образование же, сфера научных исследований становятся решающим фактором экономического роста.

Чтобы имел место приемлемый по уровню стабильный экономический рост, ресурсы должны направляться в те отрасли хозяйства, которые дадут наивысший экономический эффект.

Рынок инвестиций должен быть подвижным. Инвестиции должны иметь возможность переливаться из стагнирующих отраслей и предприятий в те, у которых более благоприятные перспективы.

Инвестиции как экономическая категория выполняют ряд важнейших функций, без которых немыслимо нормальное развитие экономики любого государства. Инвестиции на макроуровне являются основой:

для осуществления политики расширенного воспроизводства;

для ускорения НТП, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

для структурной перестройки общественного производства и сбалансированного развития всех отраслей народного хозяйства;

для создания необходимой сырьевой базы промышленности;

для гражданского строительства, развития здравоохранения, культуры, высшей и средней школы, а также для решения других социальных проблем;

для смягчения или решения проблемы безработицы;

для охраны природной среды;

для конверсии военно - промышленного комплекса;

для обеспечения обороноспособности государства и решения многих других проблем.

Для экономики РК инвестиции необходимы, прежде всего, для ее стабилизации, оживления и подъема. Инвестиции в производство, в новые технологии помогают выжить в жесткой конкурентной борьбе (как на внутреннем, так и на внешнем рынке), дают возможность более гибкого регулирования цен на свою продукцию и т. д.

В макроэкономическом масштабе сегодняшнее благосостояние является в значительной мере результатом вчерашних инвестиций, в свою очередь, закладывают основу завтрашнего роста производительности труда и более высокого благосостояния. Мы постоянно находимся “на распутье” – между потреблением сегодняшним и завтрашним. Чем большую часть произведенного сегодня мы сбережем и инвестируем, тем больше будет у нас возможности потреблять завтра. Напротив, чем больше сегодняшних ресурсов мы используем на потребление, тем меньше у нас будет шансов на более высокий уровень потребности завтра.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы, прежде всего, для достижения следующих целей:

расширения и развития производства;

недопущения чрезмерного морального и физического износа основных фондов;

повышения технического уровня производства;

повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

осуществления природоохранных мероприятий;

приобретения ценных бумаг и вложения средств в активы других предприятий.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль, как на макро -, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

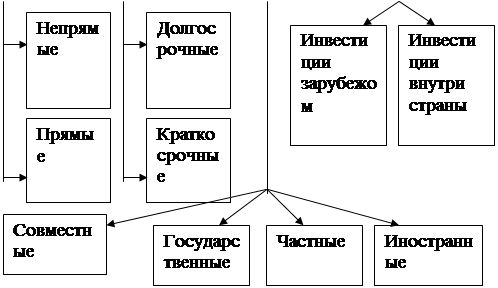

1.2 Виды, структура, классификация инвестиций

Для учета, анализа и повышения эффективности инвестиции необходимо их научно – обоснованная классификация как на макро-, так и на микроуровне. Продуманная и в научном плане обоснованная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и на этой основе получать объективную информацию для разработки и реализации эффективной инвестиционной политики. В бытность плановой экономики и на практике наибольшее распространение получила классификация капитальных вложений по следующим признакам:

по признаку целевого назначения будущих объектов – это их распределение по отраслям народного хозяйства – отраслевая структура, которая в свою очередь образует два подразделения – вложения в объекты производственного назначения и объекты непроизводственного назначения.

по формам воспроизводства основных фондов – на новое строительство, на расширение и реконструкцию действующих предприятий, и на техническое перевооружение.

по источникам финансирования – на централизованные и децентрализованные.

по направлению использования – на производственные и непроизводственные.

по объектам их приложения – инвестиции в имущество (материальные инвестиции) – инвестиции в здания, сооружения, оборудование, запасы материалов:, Финансовые инвестиции (приобретение акций, облигаций, и других ценных бумаг). Нематериальные инвестиции (инвестиции в подготовку кадров, исследования и разработки, рекламу).

по способу учета средств – на чистые и валовые.

Чистые инвестиции – вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Валовые инвестиции – общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

- по формам собственности – на частные, государственные, смешанные, иностранные.

Частные инвестиции – вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции – вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные инвестиции – долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

Иностранные инвестиции – вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

В иностранной литературе приводится классификация портфельных инвестиций.

По признаку их влияния и контроля на фирму, акции которой приобретены инвестором. Исходя из этого признака все портфельные инвестиции классифицируются на:

- оказывающие существенное влияние (приобретение более 20%, но менее 50% акций, имеющих право голоса;

- обеспечивающие контроль (владение инвестором более 50% акций с правом голоса);

- не позволяющие установить контроль и не оказывающие существенного влияния (владение менее 20% акций с правом голоса);

- не позволяющие установить контроль, но оказывающие существенное влияние (владение более 20%, но менее 50% акций с правом голоса);

- обеспечивающие контроль (владение более 20%, но менее 50% акций материнской компании и 100% акций дочерней компании.

Данная классификация важна для формирования оптимальной структуры портфельных инвестиций на предприятии.

Наиболее комплексная классификация инвестиций приводится в работе Н.А. Бланка, в которой все инвестиции классифицируются по следующим признакам: по объектам вложения, характеру участия в инвестировании, периоду инвестирования; формам собственности инвестиционных ресурсов, региональному признаку.

На уровне предприятия крайне необходима следующая классификация инвестиций (рис.2).

|

||||||||||||

|

|

|

|

|

||||||||

|

|

|||||||||||

Рис.2 Признаки классификации инвестиций

Преимущество этой классификации перед ранее рассмотренными заключается в том, что она дает реальное представление о том, на какие цели предприятия могут расходовать свои инвестиции. По сути, эта классификация характеризует инвестиционный портфель предприятия. Оптимизация этого портфеля по минимуму риска и максимуму получения экономической выгоды является одной из важнейших проблем на предприятии.

Эффективность использования инвестиций в значительной степени зависит от их структуры. Под структурой инвестиций понимаются их состав по видам, направлению использования и их доли в общих инвестициях.

В системе отношений расширенного воспроизводства инвестиции выполняют важнейшую структурообразующую функцию. От того, в какие отрасли народного хозяйства вкладываются средства для его развития зависит будущая структура экономики: или преобладающими будут машиностроительные заводы, выпускающие сельхозтехнику или машиностроительные заводы, выпускающие военную технику и снаряжение. Или, далее, преобладание будет на стороне строительных фирм, специализирующихся на возведении крупных производственных комплексов, или на стороне строительных фирм, возводящих комфортное жилье.

Различают общие и частные структуры инвестиций.

К общим структурам инвестиций можно отнести их распределение на реальные и портфельные (капиталообразующие и финансовые). В общем объеме инвестиций наибольшую долю составляют капиталообразующие инвестиции. Так в 1996 году, из общего объема инвестиций доля капиталообразующих составила 81%, а финансовых - лишь 19%. В некоторые частные структуры включаются следующие виды структур капитальных вложений: технологическая, воспроизводственная, отраслевая и территориальная.

Под технологической структурой – понимаются состав затрат на сооружение какого-либо объекта по видам затрат и их доля в общей сметной стоимости, т.е. показывается, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы (СМР), на приобретение машин, оборудования и их монтаж, на проектно-изыскательские и другие затраты. Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частями основных производственных фондов будущего предприятия.

Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов будущего предприятия, способствует увеличению его производственной мощности, а следовательно, снижению капитальных вложений на единицу продукции. Экономическая эффективность достигается и за счет повышения уровня механизации и автоматизации труда и снижения условно-постоянных затрат на единицу продукции. Анализ технологической структуры капитальных вложений имеет важное значение как в научном, так и практическом плане.

Воспроизводственная структура - также оказывает существенное влияние на эффективность их использования.

Под воспроизводственной структурой капитальных вложений понимаются их распределение и соотношение в общей сметной стоимости по формам воспроизводства основных производственных фондов. Можно определить, какая доля капитальных вложений в их общей величине направляется на: новое строительство, реконструкцию и техническое перевооружение действующего производства. Теория и практика свидетельствует о том, что реконструкция и техническое перевооружение производства намного выгоднее, чем новое строительство, по многим причинам:

Во–первых, сокращается срок ввода в действие дополнительных производственных мощностей;

Во–вторых, в значительной мере сокращаются удельные капитальные вложения;

Динамика изменения воспроизводственной структуры реальных инвестиций в основной капитал может показать определенные сдвиги или тенденции как в позитивном, так и в негативном плане. Негативный аспект заключается в том, что повышение доли реальных инвестиций в новое строительство автоматически может привести к снижению их доли, направляемой на расширение, реконструкцию и техническое перевооружение производства, что может отрицательно отразиться на техническом уровне производства и на эффективности инвестиций, а следовательно, и на экономике в целом. Позитивный же аспект в этой тенденции, видится в том, что за анализируемый период, например, довольно бурно протекал процесс создания малых предприятий и именно за счет этого повысилась доля инвестиций, направляемых на новое строительство. Создание малого бизнеса в РК и повышение его роли в экономике являются необходимым и прогрессивным процессом.

Важное значение для экономики республики имеет также распределение реальных инвестиций по отраслям экономики РК, так как именно от этого распределения в значительной степени зависит ее будущее. Экономическая эффективность капитальных вложений существенно зависит от отраслевой и территориальной (региональной) их структуры.

Под отраслевой структурой понимается их распределение и соотношение по отраслям промышленности и экономики в целом. Ее совершенствование заключается в обеспечении пропорциональности и в более быстром развитии тех отраслей, которые обеспечивают ускорение НТП во всем народном хозяйстве РК.

От планирования отраслевой структуры капитальных вложений зависит очень многое, прежде всего сбалансированность в развитии всех отраслей, оптимальность его отраслевой структуры, ускорение научно-технического прогресса и эффективность функционирования всей экономики республики. Государство при помощи например, бюджетных средств и других рычагов может существенно влиять на тенденцию изменения отраслевой структуры инвестиций в прогрессивном направлении.

Большое значение для эффективности инвестиций в экономике имеет структура инвестиций по источникам финансирования и формам собственности.

Под структурой инвестиций по формам собственности понимаются их распределение и соотношение по формам собственности в общей их сумме, т. е. кому они принадлежат: государству, муниципальным органам, частным юридическим или физическим лицам, или к смешанной форме собственности. Существует мнение, что повышение доли частных инвестиций в общей их сумме положительно влияет на уровень их использования, а следовательно, и на экономику республики.

Под структурой инвестиций по источникам финансирования соответственно понимаются их распределение и соотношение в разрезе источников финансирования. Совершенствование этой структуры инвестиций заключается в повышении доли внебюджетных средств до оптимального уровня. На основе динамики изменений по годам можно представить и проанализировать те изменения, которые произошли под влиянием таких факторов, как в негативных так и в позитивных отношениях. (Например, все большую роль, как источник финансирования стали играть амортизационные отчисления).

Эффективность использования инвестиций на предприятии, его финансовое положение также в значительной мере зависят от их структуры на предприятии. Под общей структурой инвестиций на предприятии понимается соотношение между реальными и портфельными инвестициями в их общей сумме. Ее совершенствование заключается в том, чтобы получить максимум отдачи как от портфельных, так и реальных инвестиций. Это означает, что доля инвестиций в наиболее эффективные проекты должна стремиться к максимуму. В современных условиях важное значение для предприятий имеет как структура реальных, так и структура портфельных инвестиций. Под структурой портфельных инвестиций понимаются их распределение и соотношение по видам ценных бумаг, приобретаемых предприятием, а также по вложениям в активы других предприятий.

В данный момент, когда доля государственных инвестиций резко снижается, а доля инвестиций предприятий в общей их величине увеличивается, общая эффективность инвестиций все в большей мере зависит от эффективности их использования непосредственно на предприятии, а, по сути, от общей структуры инвестиций на предприятии.

Обобщая все вышесказанное, можно сделать вывод – анализ структуры инвестиций по различным направлениям имеет научное и практическое значение. Практическая значимость данного анализа заключается в том, что он позволяет определить тенденцию изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость анализа структуры инвестиций заключается в том, что на основе этого анализа выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, что также очень важно для разработки инвестиционной политики.

2. Анализ динамики и перспективы развития инвестиций в РК

2.1 Инвестиционная деятельность в РК

Для нормального развития экономики, для обеспечения воспроизводства необходим постоянный приток средств. Количественный рост инвестиций, их направление в различные сферы хозяйствования зависят от правильной инвестиционной политики. Вложение средств в наукоёмкие, высокотехнические, высокотехнологические программы влияет не только на производство товаров, их потребительские свойства, но и на условия труда, что в конечном счете не может не отражаться на развитии всего общества в целом. Инвестиции, вложенные в эту сферу, дают представление о качественном уровне инвестиций. Качественный уровень и количественный рост инвестиций, их соотношение дают представление о проводимой государством инвестиционной политике. Её целью является поиск оптимального правового регулирования инвестиционной деятельности, национальных и иностранных инвесторов. Правовое регулирование инвестиционной деятельности состоит в определении признаков субъектов, установлении организационно-правовых форм ведения инвестиционной деятельности, выделении специальных требований к отдельным направлениям инвестиционной деятельности; регламентации порядка и условий заключения исполнения договоров; установлении пределов и форм государственного воздействия на инвестиционные процессы.

Как и многие другие государства, экономика РК подвержена циклическим колебаниям. 2003-2006 годы стали годами наибольшего спада производства ВВП. В 2008 году впервые был прёодолён экономический спад и 2009 год ознаменовался значительными успехами, проводимых экономических реформ, рост реального ВВП составил 1,7 %, а промышленного производства - 4,0 %

Однако в 2008 году производство ВВП по сравнению с 2009 годом сократилось на 2,5%, объём промышленной продукции уменьшился на 2,1%, производство сельскохозяйственной продукции упало на 18,9%, объём жилищного строительства снизился на 15%, грузооборот предприятий транспорта (включая трубопроводный) сократился на 6,3%. Катастрофическим выглядит финансовое состояние предприятий страны. В январе-октябре 2008 года их совокупные убытки составили 30 млрд. тенге против 15,8 млрд. тенге совокупного дохода в аналогичном периоде 2009 года. Согласно статистическим данным, начиная со второго полугодия 2009 года, в экономике наметились некоторые положительные тенденции. Об улучшении положения в реальном секторе экономики свидетельствует динамика освоения инвестиций в основной капитал. Несмотря на то, что происходит снижение доли собственных и привлечённых средств предприятий и организаций в общем объёме инвестиций с 86,3% в 2006 году до 63,6% в 2010 году, его удельный вес остаётся высоким. Наряду с этим отмечается увеличение доли капиталовложений, финансируемых из бюджетных источников с 5,0% в 2007 году до 5,4% 2009г. от общего объёма (см. приложение, таблица 1).

Анализ инвестиционной сферы свидетельствует об изменении воспроизводственной структуры капиталовложений. Если в 2005-2008гг. на новое строительство инвестировалось около 30% всех средств, то в 2009 г. уже более 50%.

2009 год характеризуется спадом до уровня 2005-2008 гг. или около 32%. В 2010 г. наблюдалась тенденция роста этого показателя более, чем в два раза по сравнению с предыдущим годом и составила 68%. Увеличение капиталовложений обусловлено ростом инвестиционного спроса в промышленности, непосредственно в нефтегазовой, чёрной и цветной металлургии. Об этом свидетельствует анализ отраслевой структуры инвестиций в основной капитал. Так, по данным 2010 г. на отрасли промышленности пришлось 65% инвестиций в основной капитал.

Удельный вес от общего объёма инвестиций в 2010 году не менее важных отраслей экономики составил не более 3%: в том числе инвестирование сельского хозяйства - 3%, лёгкой промышленности - 0,1%, строительства материалов - 0,5%. Сегодня значительная доля ВВП и поступлений в бюджет обеспечивается рядом крупнейших предприятий. Так, анализ налоговых поступлений за январь-май 2010 года показывает, что доля в общем объёме поступлений от предприятий нефтегазодобывающей и нефтеперерабатывающей промышленности, включённых в республиканский мониторинг, составила 43,7%, чёрной и цветной металлургии -26,8 %. В июле 2010 года благодаря сырьевому сектору на 42,6 млрд. тенге перевыполнен план-прогноз по сбору налогов. Таким образом, стабильность экономического развития страны поставлена практически в прямую зависимость от их финансового состояния. «Опасность чрезмерной монополизации, - как справедливо отмечает М.Б. Кенжегузин, - усиливается также в связи с тем, что практически все крупнейшие предприятия страны управляются зарубежными компаниями, интересы которых не всегда совпадают с потребностями отечественной экономики». Кроме того, в республике снизилась эффективность капитальных вложений: в 2009 году ввод основных фондов на 1 тенге капитальных вложений составил 0,12 против 0,21 в 2006 году и 0,49 в 2004 году.

Следствием инвестиционного спада явилась деградация производственного аппарата многих отраслей промышленности, в том числе в отраслях, основанных на высоких технологиях. На 1 января 2009 года текущая стоимость основных средств составила 2717,2 млрд. тенге, балансовая - 1846,7 млрд. тенге, степень износа зданий и сооружений - 42,5%, машин, оборудования - 42,7 %, транспортных средств - 11,4%. Наиболее изношенные основные средства имели предприятия такого вида деятельности, как лесоводство и лесозаготовки — 50,4%, рыболовство и рыбоводство — 47,4 %, обрабатывающая промышленность - 46,1 %, строительство - 43,7%, транспорт всех видов - 43,5%. В разрезе областей предприятия в Павлодарской (43,2%), Мангистауской (41,6%), Актюбинской (40,5%), Восточно-Казахстанской (39,4%), Акмолинской (38,5%), Карагандинской (36,2%).

Решить проблему реструктуризации экономики, преодоления спада посредством мер по улучшению инвестиционного климата или же поверхностными и общими программами по развитию отдельных отраслей невозможно. Только интеграция инновационной, инвестиционной, структурной и промышленной политики обеспечит комплексное решение проблем формирования организационной, институциональной и технологической структур, которые, в свою очередь, будут стимулировать создание целостной воспроизводственной системы современного технологического уклада. Только такая система способна обеспечить условия для роста конкурентоспособных в масштабах мирового рынка производств, следовательно, модернизацию и повышение эффективности казахстанской экономики в целом. Необходимо изменить соотношение в пользу ресурсосберегающих технологий, а также увеличить удельный вес производства готовой продукции. Справедливо в своей работе отметила С.С. Айсагалиева, что «без разработки и внедрения научно-технической, технологической, инновационной и инвестиционной составляющих промышленной политики и без создания связки «макроуровень - мезоуровень - микроуровень» с чёткими прозрачными правилами игры (организационно-институциональная структура), существующую ситуацию не улучшить»[1] .

Отрицательным в сложившейся структуре производства является его неспособность обеспечить устойчивость экономики страны к конъюнктурным колебаниям на мировом рынке энергоносителей и металлов. Доля продукции этих отраслей превышает 40% промышленного производства и занимает 90% экспорта, тогда как доля обрабатывающих отраслей очень мала и имеет тенденцию к ежегодному сокращению. Целые отрасли промышленности Казахстана испытывали последствия азиатского и российского кризиса, несли убытки из-за снижения деловой активности в мире, спроса на нефть и нефтепродукты, а также на черные и цветные металлы. Ухудшение конъюнктуры на мировом рынке в 2009-98 годах отрицательно сказалось на торговом балансе страны. Внешнеторговый оборот Казахстана в 2009 году по сравнению с 2008 г. снизился на 18%, в том числе экспорт - на 5%, импорт - на 28%. Сальдо торгового баланса в 2009 г. впервые за последние пять лет сложилось положительное в размере 203,9 млн. долларов США. Данные положительные сдвиги сохранялись и в 2010 году. Позитивные сдвиги торгового баланса Республики Казахстан в первую очередь связаны с ростом мировых цен на энергоносители. Указанный разрыв между мировыми и внутренними ценами на нефть стимулировал её вывоз за рубеж. Следствием чего явилось снижение всех основных видов продуктов нефтепереработки в 2009 году по сравнению с 2008 годом на 28,1%, в том числе: моторного топлива - на 25,1%, мазута топочного - на 30,1%, газойлей - на 26,7%. Выработка электроэнергии за этот период снизилась на 4,9%. И это притом, что Стратегией «Казахстан-2030» нефтегазовая промышленность определена одной из приоритетных, способной обеспечить прорыв Казахстана в ряд стран с высоким уровнем социально-экономического развития.

Инвестиционная политика Казахстана должна быть направлена не только на создание благоприятных условий добычи и экспорта сырой нефти и газа, но и на её переработку в республике. согласно официальной статистике, индекс физического объёма нефтеперерабатывающей промышленности к уровню 2003 года в 2010 году составил 50,7%, а с 2003 года по 2009 год снизился с 106,7% до 88,6%. Доля нефтеперерабатывающей промышленности в общем объёме промышленности составляет всего 3,9%, в то время как удельный вес добычи сырой нефти и попутного газа - 85,4%, то есть доля добычи в 22 раза превосходит переработку. Инвестиции в основной капитал за период с 2007 года по 2010 год сократились более чем в три раза. Что касается химической и нефтехимической промышленности, то здесь ситуация не лучше.

Индекс физического объёма промышленной продукции в 2009 г. к уровню 2003 г. снизился и составил 12,7%. Затем наблюдалась тенденция роста, но, значение этого показателя продолжает оставаться на довольно низком уровне - 18,6% в 2010 г.

Государственная инвестиционная поддержка должна быть направлена на создание конкурентоспособных производств в обрабатывающей промышленности, в этих целях необходимо предусмотреть:

- предоставление государством гарантий банкам для финансирования быстро окупаемых проектов в лёгкой, химической и нефтехимической, пищевой промышленности;

- предоставление наиболее значимым проектам натурных грантов в виде имущественных комплексов;

- дифференцированный подход к налогообложению предприятий лёгкой, химической и нефтехимической промышленности и машиностроения;

- увеличение инвестиционной составляющей в расходной части государственного бюджета за счет совершенствования расходов на содержание бюджетных организаций и оптимизации системы государственных закупок.

За период с 2005 по 2010 год объём иностранных прямых инвестиций составил 9157,2 млн. долларов США. До 2007 года Казахстан не производил погашения кредитов и других обязательств по иностранным прямым инвестициям. Начиная с 2007 года республика приступила к их погашению. Так, доля погашения обязательств в 2007 году составила 3,2%, в 2008 году - 7,5%, в 2009 году - 18,0%, в 2008 году - 25%, в 2009 году - 24,6% и в 2010 году - 51,4%. В целом за период с 2005 по 2010 годы сумма погашения составила 2683,7 млн. долларов США, из них 1415,3 млн. долларов в 2010 году. За 9 месяцев 2008 года приток внешнего финансирования составил 3205,2 млн. долларов, что в 4 раза больше чем за аналогичный период 2010 года. «Резкий рост притока зарубежных прямых инвестиций в отчётном периоде был обеспечен, во-первых, за счет поступления средств по контрактам, заключённым в 2010 году, по продаже американской корпорации «Шеврон» пятипроцентной государственной доли участия в ТОО СП «Тенгизшевройл» и индонезийской компании ТОО «Сен-трал Эйша Петролеум Компани» тридцати процентного государственного пакета акций ОАО «Мангистаумунайгаз»»[2] .

Среди стран-доноров бесспорными лидерами являются США - 21,3%, Великобритания - 16,9%, Италия - 16,1%, Китай - 6% и по 4% Россия и Нидерланды. Пик наибольшего поступления прямых иностранных инвестиций приходится на 2009 год - 631,5 млн. долларов США), а наименьший - на 2006 год (57,8 млн. долларов США). С 2008 года в республике наблюдается ежегодная тенденция роста объёма прямых иностранных инвестиций к уровню 2005 года. За период с 2005 по 2010 год объём прямых иностранных инвестиций увеличился в 10,8 раза. В 2008 году поступление зарубежных прямых инвестиций к уровню 2005 года составило 130,9%, в 2009 году - 136,6%, в 2008 году - 154,7%, в 2009 году - 163,3%, в 2010 году - 251,3%.

В рамках открытой внешнеэкономической политики Казахстан, как и любая другая страна, стремится расширить диапазон каналов и форм привлечения из-за рубежа финансовых ресурсов, научно-технических знаний и опыта. В этом плане национальные интересы государства диктуют необходимость оптимизации привлечения прямых и портфельных инвестиций; займов и кредитов; соотношений между краткосрочными, долгосрочными и среднесрочными кредитами; направлений использования привлеченных ресурсов (покупка объектов, формирование филиалов и дочерних предприятий, сервисных контрактов, создание СП и т.д.), а также соотношения между объектами ввезенного капитала и трансферта полученных прибылей. В становлении инвестиционной политики при этом важным предполагается учет многих качественно содержательных явлений, таких, как, например, национальный интерес и интерес иностранного партнера (инвестиционный климат), разделение инвестиций по принципу создания дохода и займов, создающих задолженности, управление пределами достаточности объемов ввозимого капитала, социально-экономических, экологических и других аспектов в последствиях от функционирования привлеченных средств, региональные особенности страны (передовые районы и районы аутсайдеры), выделение приоритетности тех или иных отраслей, а также развитие среднего и малого предпринимательства.

В настоящее время в Республике Казахстан такой источник финансирования, как госбюджет, весьма невелик и по итогам 2009 года достигает лишь 1,5% от объема финансирования всех источников. До этого имело место бюджетное кредитование приоритетных программ и проектов на льготных условиях. С вступлением Казахстана на новый этап инвестиционной политики бюджетное финансирование не включено в программу государственных инвестиций. Отраслевым министерствам для реализации своих программ и проектов также прекращено финансирование на безвозвратной основе. Место внутренних ресурсов в инвестиционной политике занимают иностранные инвестиции.

Основными видами финансовых источников являются официальная помощь развитию, экспортные кредиты и частные инвестиции. Первая из них привлекается в форме государственных внешних займов и грантов, безусловно являясь наиболее выгодной, поскольку предоставляется на льготных условиях или безвозвратной основе. Однако следует понимать, что зачастую в таких случаях страны-доноры в стране-реципиенте решают задачи политического характера и выдвигают ряд условий, попирающие национальные интересы. Особое место как источник финансирования занимают экспортные кредиты, институциальная структура предоставления которых весьма широка: от непосредственно экспортеров, включая банки второго уровня, до специальных экспортных агентств. Эти кредиты привлекаются в форме негосударственных займов под государственные гарантии. Практика нескольких лет показала, что использование экспортных кредитов наряду с положительными обусловливала негативные последствия, такие, как отвлечение значительных средств из госбюджета на погашение образовавшихся долгов. Любое правительство должно обеспечивать привлечение таких финансовых потоков, которые не обременяли бы страну долговыми обязательствами.

Как и во всех государствах, основной приток капитала, вкладываемый в Республику Казахстан, выступает в форме прямых инвестиций, которые составляют 83,9% от всех инвестиций, поступивших в первом полугодии 2009 года. Размещены они преимущественно в таких отраслях, как черная и цветная металлургия, нефтегазовый комплекс, то есть наблюдается ориентация на высокодоходные сферы деятельности, что приводит к значительному оттоку полученных прибылей. Соотношение же между объемами ввоза за последние годы и вывоза прибыли свидетельствует с наличии прямой и косвенной выкачки доходов из страны.

Географическая ориентация стран-партнеров в инвестиционном процессе сформировала следующую последовательность приоритетности: Япония - 36,9%, Южная Корея - 20,1%, США - 17,4%, Великобритания - 11,7%, Франция - 14,5%, Германия - 3,9%, Турция - 3,0%.

2.2 Значение иностранных капиталовложений для РК

Иностранные инвестиции играют очень важную роль в экономике любого государства или отдельной республики. Уже не первое десятилетие прямые иностранные инвестиции растут быстрее, чем международная торговля. Основными инвесторами, вложившими в экономику Республики Казахстан свои капиталы являются такие крупные страны как США, Германия, Великобритания, Япония, Южная Корея, Франция и др. Эти страны не только оживляют инвестиционный климат в РК, но и помогают развитию отечественной экономики.

Иностранные инвесторы имеют право на осуществление инвестиций в РК в следующих формах:

Долевое участие в предприятиях, создаваемых совместно с казахскими юридическими лицами и гражданами РК.

Учреждение предприятий, полностью принадлежащих иностранным инвесторам.

Приобретение прав пользования землей и иными природными ресурсами, государственными предприятиями.

Приобретение иных имущественных прав и другое.

Основной формой является долевое участие в создании совместных и зарубежных предприятий.

В соответствии с действующим законодательством РК иностранные инвесторы на территории РК обеспечиваются полной и безусловной правовой защитой.

Так, принятый 27 декабря 1994 года № 266 – XIII “Закон об иностранных инвестициях” определяет правовые и экономические основы привлечения иностранных инвестиций в экономику РК, закрепляет государственные гарантии и защиту иностранных инвестиций. Предприятия с иностранным участием могут создаваться в форме хозяйственного товарищества, акционерного общества, а также иных формах (кооперативы), не противоречащих законодательству РК. Предприятия с иностранным участием учреждаются в таком же порядке, в каком учреждаются юридические лица.

Иностранные инвестиции могут вкладываться в любые объекты и виды деятельности, не запрещенные для таких инвестиций законодательством РК.

В соответствии с Законом “Об индивидуальном предпринимательстве”, принятым 19 июня 1997 года иностранные организации могут быть субъектами малого предпринимательства, т. е. численность работающих в этих фирмах не более 50 человек и стоимость активов за год не более 60 тысяч месячных расчетных показателей.

Ориентирующегося на рыночные отношения, главным направлением экономических реформ становится выработка и реализация инвестиционной политики государства, нацеленной на обеспечение высоких темпов экономического роста и повышение эффективности экономики. В сложившихся условиях для обеспечения структурных преобразований экономики на основе программы действий правительства по углублению реформ и в условиях ограниченности внутренних источников финансирования исключительно важное значение приобретает привлечение иностранного капитала в экономику республики.

Привлечение и эффективное использование иностранных инвестиций в экономику РК является основой, одним из направлений взаимовыгодного экономического сотрудничества странами. С помощью иностранных инвестиций можно реально улучшить деформированную производственную структуру экономики Казахстана, создать новые высокотехнологические производства, модернизовать основные фонды и технически перевооружить многие предприятия, подготовить специалистов и рабочих, внедрить передовые достижения менеджмента, маркетинга и ноу-хау, наполнить внутренний рынок качественными товарами отечественного производства с одновременным увеличением объемов экспорта в зарубежные страны.

Привлечение иностранных инвестиций в экономику Казахстана является объективно необходимым процессом. Мировой опыт многих стран свидетельствует, что приток иностранного капитала и государственное регулирование его использования позитивно воздействуют на экономику. Инвестиции содействуют становлению и укреплению частного предпринимательства в странах со средним и низким уровнями экономического развития, мобилизуют капитал для реализации серьезных проектов, создания смешанных компаний, рынков ссудного капитала. От того, насколько успешно экономика Казахстана будет интегрироваться в мирохозяйственные связи, зависит стратегия и тактика преодоления кризиса.

Важно отметить, что иностранному инвестору важны не льготные условия налогообложения, а их стабильное, предсказуемое и экономически эффективное и для государства, и для инвестора состояние. Несомненно, то, что все эти факторы связаны с общеэкономической стратегией правительства, поэтому решение этих проблем нуждается в комплексном подходе. Необходим четкий ориентир, программа действий по привлечению иностранных инвестиций, и на основе этой программы необходимо создавать рычаги управления, привлечения и стимулирования внешних капиталовложений. Такое мнение разделяют многие экономисты.

Не последнюю роль в привлечении иностранных инвестиций, думается, сыграет последовательно проводимый курс на приватизацию собственности и разгосударствление. Создается рыночный механизм регулирования внешнеэкономической деятельности, адекватный современным международным требованиям. Сложный, бюрократизированный, с превалированием административных методов, он постепенно заменяется на простой и понятный для иностранных партнеров, с четким распределением функций.

Но, несмотря на все преобразования, проводимые правительством республики, основой для широкого и всестороннего инвестиционного сотрудничества остаются богатейшие природные ресурсы Казахстана. По выводам специалистов ЮНЕСКО, земля Казахстана при разумном использовании может прокормить более 1 млрд. человек. Всеобщая грамотность населения и одновременно относительная дешевизна рабочей силы, политическая стабильность, отсутствие межнациональных конфликтов – реальные социально-экономические преимущества Казахстана, стремящегося к широкому инвестиционному сотрудничеству с иностранными партнерами.

Нельзя упускать, что при формировании благоприятного инвестиционного климата следует учитывать не только внутренние, но и внешние факторы, способные оказывать на него влияние, общее состояние рынка мирового капитала и то, что иностранные инвесторы, расширяя сферу своей деятельности, предпочитают иметь дело со странами со стабильной политической ситуацией и схожими социально-экономическими условиями.

Таким образом, зарубежное инвестирование выступает как объективно необходимый процесс для Казахстана, т.к. он способствует обузданию кризиса и, одновременно, финансовой стабилизации экономики, решает стратегические и тактические задачи макроэкономического характера, такие как борьба с инфляцией, структурная перестройка, искоренение технологической и управленческой отсталости экономики. То есть все эти факторы доказывают важность привлечения и использования внешних капитальных вложений.

В настоящее время в рамках официальной помощи развитию Казахстан развивает финансовое сотрудничество с целым рядом международных финансовых, экономических организаций (МФЭО), таких, как МВФ, МБРР, АБР, ЕБРР, ИБР и правительствами стран-доноров – Японии, США, ФРГ и т.д.

Для Казахстана наиболее целесообразным и безболезненным, с точки зрения влияния на инфляцию и внешний долг, является привлечение прямых иностранных инвестиций, так как прямые инвестиции, будучи привлеченные под собственные гарантии заемщиков, снижают финансовые обязательства государства по заимствованию средств на структуризацию экономики.

Несмотря на неразвитость инфраструктуры казахстанской экономики, отсутствие многих элементов рыночной системы, обеспечивающих необходимый для инвестирования климат, уже в первые годы независимости (1991-1993гг.) в Казахстан было вложено 1.2 млрд. долл. в виде прямых иностранных инвестиций.

Приток прямых иностранных инвестиций в Казахстан осуществляется посредством создания совместных предприятий, дочерних предприятий, приватизации государственных предприятий с участием иностранного капитала, передачи в управление иностранным фирмам крупных промышленных предприятий и инвестирования банковского сектора.

Поэтому иностранные инвестиции рассматриваются как универсальное средство решения всех проблем, связанных с преодолением инвестиционного кризиса, и должны сыграть роль достаточно сильного катализатора в инвестиционном процессе. Тем не менее, обладая определенными привлекательными чертами – богатыми природными ресурсами, наличием достаточно квалифицированной рабочей силы, высоким научно-техническим потенциалом, Казахстан еще не прошел стадию ресурсосбережения, и, прежде всего энергосбережения. По этой причине цены внутреннего рынка превышают мировые цены. В связи с этим, правительством республики принимаются меры по ориентации инвестиций на решение задач ресурсосбережения. Реализация этой политики предусмотрена в Стратегии развития Казахстана до 2030 года, где в пункте Наиболее важные задачи, стоящие перед местной властью в 1998 году и до 2030 года к числу приоритетных целей относится создание благоприятного инвестиционного климата, в том числе в энергетическом секторе. Она позволит снизить ресурсоемкость экономики, традиционное преобладание сырьевых и топливно-энергетических отраслей, что даст возможность переключить инвестиции в пользу обрабатывающих и конечных отраслей, освоения высоких и трудосберегающих технологий.

Таким образом, можно определить и выявить основную цель политики привлечения иностранных инвестиций – это преодоление экономической отсталости, обеспечение высокого качества жизни на- селения страны на основе использования зарубежных капиталов в модернизации и структурных преобразованиях национальной экономики. Достижение данной стратегической цели обеспечит решение следующих задач:

развитие экспортного потенциала;

развитие импортозамещающих производств;

увеличение налоговых поступлений;

создание новых рабочих мест и т.д.

Для стимулирования притока иностранных инвестиций и финансового контроля за их использованием необходимо совершенствовать действенность механизма государственного регулирования процесса привлечения внешней помощи, включающего организационную структуру управления иностранными инвестициями и широкий арсенал правовых и экономических средств, используемых специалистами этой структуры; совершенствовать систему страхования и перестрахования рисков; налаживать качественное и своевременное информационное обеспечение иностранных инвесторов; осуществлять целый ряд других мер, но главное – инвестиционная политика Республики Казахстан должна быть гибкой, прагматичной и соответствующей происходящим внутренним и внешним экономическим реалиям.

2.3 Механизм государственного регулирования в РК

Под государственным регулированием инвестиционных процессов следует понимать процесс целенаправленного и последовательного применения государством форм и методов прямого и косвенного воздействия на участников инвестиционного рынка в целях макроэкономической стабилизации. Как отмечено в Стратегии развития «Казахстан - 2030», «государство в экономике должно играть существенную, но ограниченную роль, создавая законные рамки рынка, в которой первую скрипку играет государственный сектор». В данном контексте уместно привести мысль С. Глазьева, согласно которой спорить нужно не о том, больше или меньше требуется государственного регулирования рыночных отношений: важно, чтобы оно было максимально правовым и не сопровождалось бюрократическим произволом. Таким образом, эффективный механизм государственного регулирования инвестиционными процессами страны должен представлять собой сбалансированную модель трансформации, с тем, чтобы, во-первых, структурные программы были приведены в соответствие со специфическими условиями отдельных регионов, экономических зон, и, во-вторых, государство отдавало приоритет реализации стратегических задач посредством стимулирования долгосрочных инвестиций. Здесь стоит отметить, что разработка Стратегии «Казахстан-2030» - это первый шаг государства к регулированию экономики, в том числе инвестиционных процессов на основе перехода от решения текущих задач к долгосрочным. Роль государства и государственного регулирования в целях привлечения и эффективного использования различных видов инвестиций колоссальна. Необходимо отказаться от устаревшего представления о государстве, как некоей надстройке над экономически самостоятельными субъектами. Атрибутом современного государственного регулирования является система индикативного планирования и долгосрочных государственных программ модернизации экономики, ориентированных на создание благоприятных условий роста национальной экономики в перспективных направлениях глобального научно-технического прогресса. Мировой опыт свидетельствует, что индикативные планы - один из эффективных методов государственного макрорегулирования. К примеру, по критерию достигнутых страной позиций в Европе французская модель «планируемого капитализма» заслуживает положительной оценки. Особенно впечатляют показатели экономического роста: в 1950-60-х годах они достигали в среднем 5% в год, в 1960-73-м - 5,6 %, в 1973-79-м - 3 %, 1980-88-м - 1,8 %, а в 1989-95-м-1.

Под индикативным планированием следует понимать прогноз, оно не носит административно-директивного характера. Прежде всего, данный механизм государственного регулирования инвестиционным процессом включает в себя определённое внутренними и внешними обстоятельствами экономики количество неотлагательных заданий, представляющих собой сочетание интересов государственного и частного секторов. Согласно мнению старшего сотрудника комиссариата планирования Франции, Бернара Каза «нельзя уподоблять планирование вмешательству государства. План - это не просто значит сказать, какие экономические действия должны быть произведены совместно, а какие действия могут противоречить друг другу». Индикативное планирование тесно связано с механизмом денежно-кредитного регулирования, представляет собой вмешательство государства посредством либо стимулирующих, либо ограничительных мер, причём как экономических, так и административных, в определении направлений и условий инвестирования, а также эффективность использования финансируемых средств.

Государство формирует институты развития, поддерживающие инвестиции в новые технологии, стимулирующие инновационно-предпринимательскую деятельность. Государственное вмешательство не подменяет предпринимательскую инициативу, а создает условия для частной инвестиционной активности и экономического роста, связанных с широким освоением научной технологии на началах рыночной конкуренции. Государство помогает формированию конкурентоспособных хозяйственных организаций, которые способны работать как на внутренних, так и на мировых рынках в условиях жесткой состязательности, концентрировать ресурсы на перспективных направлениях обновления производства. Благодаря комплексу этих и других методов при реализации инвестиционной политики государство выступает мозговым центром, сервером, который обеспечивает динамизм и эффективность инвестиций. Таким образом, экономическая роль государства в инвестиционной сфере реализуется его управленческой деятельностью посредством: прогнозирования объёмов и структуры капитальных вложений в кратко- средне- и долгосрочной перспективе; индикативного планирования; распределения и перераспределения национального дохода через систему бюджетного финансирования; обеспечения участия страны в международном экономическом сотрудничестве.

Экономический обмен, экономические решения должны осуществляться таким образом, чтобы предельные издержки в каждом отдельном случае точно равнялись предельному доходу или превосходили его. Вложения инвестиционных ресурсов следует наращивать до тех пор, пока эффект от вложения последней единицы ресурса не сравняется с отдачей от данных инвестиций, наращивать же их далее, означает обеспечить себе убытки и потери.

С точки зрения экономической эффективности рациональная инвестиционная деятельность означает, что предельные издержки и предельные доходы от реализуемых инвестиционных программ представляют собой приемлемый для общества оптимум. Инвестиционная деятельность должна продолжаться до тех пор, пока предельные издержки от инвестиций не сравняются с предельным доходом от данных вложений. Именно этот объем инвестиционной деятельности дает наибольшую полезность с точки зрения макроэкономической сбалансированности при условии, что в анализ включаются все значительные издержки и доходы от инвестиционной деятельности (см. рис. 3).

Издержки

Доходы ![]()

![]()

![]() Предельные издержки

Предельные издержки

![]() точка равновесия

точка равновесия

![]()

Предельный доход

![]() Объем инвестиций

Объем инвестиций

Рис.3 Предельные издержки и предельные доходы от инвестиционных вложений

Как явствует из рассмотрения рис. 4, до тех пор, пока предельная полезность или предельный доход от определенного вида инвестиций больше предельных издержек, выгодно вкладывать больше ресурсов, наращивать объем инвестиций в данную сферу хозяйственной деятельности или в данное предприятие.

До тех пор, пока предельный доход от инвестиций превышает издержки инвестирования, инвестиционные программы будут осуществляться и далее. До тех пор, пока стоимость предельного продукта, производимого вновь привлекаемыми работниками, больше издержек на дополнительную заработную плату, предприятия будут продолжать принимать новых работников.

Наоборот, если отдача ниже, чем приносимые издержки (жертвы), то выгоднее уменьшать вложения ресурсов и сокращать соответствующую деятельность. Если инвестиционные издержки предприятия (например процент по займам, предназначенных для инвестиций) больше, чем предельный доход от данного вида вложений, а стоимость предельного продукта не покрывает издержек на оплату труда, поэтому предприятию придется свернуть свои инвестиционные программы и уменьшить численность занятых.

Подводя итог, можно сказать, что общая отдача в виде полезности или прибыли – к которой стремятся рационально действующие субъекты хозяйственной деятельности, - достигает наивысшего значения, когда отдача от вложения последней единицы ресурса в точности является величине понесенных издержек, необходимых для ее достижения. На рис.4 – это место пересечения кривых возрастающих предельных издержек и убывающих предельных доходов. До этой точки вложения ресурсов следует наращивать, а после - снижать.

Целью инвестиционной политики является реализация стратегического плана экономического и социального развития РК, направленная на оживление инвестиционной деятельности, а также на подъем отечественной экономики и эффективности общественного производства.

Кроме общей государственной инвестиционной политики различают отраслевую, региональную и инвестиционную политику отдельных субъектов хозяйствования. Все они находятся в тесной взаимосвязи между собой, но определяющей является общая государственная инвестиционная политика.

| Государственная экономическая и социальная политика | ||

| Государственная инвестиционная политика | ||

![]()

|

|

|

Рис.4 Структура инвестиционной политики

Последние годы в Казахстане достигнута микроэкономическая и политическая стабильность, что значительно улучшило инвестиционный климат в Казахстане. Это обстоятельство было как положительный фактор, способствующий перемещению активности ЕБРР из Центральной Европы в Центральную Азию и Россию, отмечено президентом Европейского банка реконструкции и развития в ходе его встречи с Президентом РК, имевшей место 13 июня 2003 года.

Республикой Казахстан заключен ряд двусторонних соглашений и договоров о взаимной поддержке и защите инвестиций с такими государствами как: Азербайджан, Великобритания и Северная Ирландия, Венгрия, Болгария, Грузия, Германия, Египет, Израиль, Иран, Индия, Испания, Италия, Кыргызстан, Китай, Кувейт, Корея, Малайзия, Монголия, Польша, Российская федерация, Румыния, Финляндия, Франция, Чешская республика, Узбекистан, Украина, Турция, Швейцария, а также Бельгийско-Люксембургским союзом

В процессе перехода Республики Казахстан на рыночные отношения параллельно создавалась и нормативно – законодательная база в области инвестиций.

28 февраля 1997 года №75- 1 ЗРК вышел Закон “О государственной поддержке прямых инвестиций”, в котором регулировались отношения, возникающие в процессе поддержке прямых инвестиций в РК, и в котором определялся единственный государственный орган, уполномоченный осуществлять государственную поддержку и представлять РК – “Агентство РК по инвестициям”, председатель которого назначается и освобождается от должности только Правительством РК.