Пути реформирования налоговой системы Российской Федерации

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИНСПЕКЦИИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. ЙОШКАР-ОЛА 1.1. Общая харакетристика Инспекции Федеральной налоговой службы по г. Йошкар-ОлаСОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИНСПЕКЦИИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО Г. ЙОШКАР-ОЛА

1.1. Общая харакетристика Инспекции Федеральной налоговой службы по г. Йошкар-Ола

1.2. Экономические показатели деятельности ИФНС РФ по г. Йошкар-Ола

1.3. Оценка налоговых поступлений по ИФНС РФ по г. Йошкар-Ола

ГЛАВА 2. ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Эффективность реализации налоговой политики в России

2.2. Основные направления реформирования налоговой системы

2.3. Совершенствование механизмов налоговой политики

ГЛАВА 3. ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ

3.1. Проект моделей налогообложения

3.2. Прогноз налоговых поступлений на 2008 год

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

![]() В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно вырастает роль налоговой системы как одного из важнейших инструментов государственного регулирования экономики. Это предопределяет место, занимаемое бюджетно-налоговой системой в экономике страны.

В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно вырастает роль налоговой системы как одного из важнейших инструментов государственного регулирования экономики. Это предопределяет место, занимаемое бюджетно-налоговой системой в экономике страны.

Изучение, обобщение, обоснование и уточнение методологических подходов к проблеме формирования доходной частей бюджета является не просто актуальным, а должно выдвигаться в разряд первоочередных задач в структуре финансовых исследований бюджета любого уровня.

Современный этап налоговой реформы отличается высокой динамичностью: приняты кардинальные поправки в отдельные виды налогов, активно реализуется общая концепция развития налоговой системы. В этих условиях важно своевременно фиксировать и оценивать наиболее существенные сдвиги в налогообложении, а вместе с ними и качество налоговой политики.

Целью написания данной работы является рассмотрение особенностей налогового реформирования в Российской Федерации. В соответствии с поставленной целью в работе решены следующие задачи:

- выделены основные пути ре формирования налоговой системы;

- рассмотрены основные ориентиры и направления совершенствования налоговой политики и бюджетного процесса;

- выявлены наиболее значимые проблемы в функционировании налогового механизма и рассмотрены возможные пути их решения.

Теоретической базой при написании работы явились законодательные и нормативно-правовые акты Российской Федерации, публикации экономических газет и журналов.

глава 1. Анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Ола

1.1. Общая характеристика Инспекции Федеральной налоговой службы по г. Йошкар-Ола

Инспекция Федеральной налоговой службы по г. Йошкар-Ола является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему органов Федеральной налоговой службы.

Инспекция находится в непосредственном подчинении Управления ФНС России по республике Марий Эл.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, другими федеральными законами, иными законодательными актами Российской Федерации, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, нормативными правовыми актами органов власти субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, правовыми актами Министерства, настоящим Положением.

Инспекция является учреждением и самостоятельным юридическим лицом. В соответствии с гражданским законодательством Российской Федерации от своего имени приобретает и осуществляет имущественные и личные неимущественные права в рамках предоставленных ей полномочий, несет обязанности, выступает истцом и ответчиком в суде.

Инспекция имеет самостоятельную смету доходов и расходов, утверждаемую Управлением, лицевые счета в органах Федерального казначейства для учета средств поступающего финансирования и средств, полученных от приносящей доход деятельности, открываемые в установленном порядке, а также печать с изображением Государственного герба Российской Федерации и со своим полным наименованием.

Задачи Инспекции:

- контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей;

- контроль за соблюдением законодательства Российской Федерации о валютном регулировании и валютном контроле;

- организация и осуществление иного контроля, отнесенного федеральным законодательством к компетенции налоговых органов.

В целях повышения эффективности работы и оптимизации структуры аппарата Инспекции ФНС России по г. Йошкар-Ола в соответствии с приказом ФНС России от 15.11.2005 г. № САЭ-3-15/55 «О типовой структуре Инспекций МНС РФ по субъектам Российской Федерации» с 1марта 2006 года была утверждена новая структура аппарата управления, которая представлена в приложении 1.

1.2. Экономические показатели деятельности ИФНС РФ по г. Йошкар-Ола

Обеспеченность предприятия основными средствами определяет производственный потенциал предприятия.

Движение и структура основных средств по ИФНС РФ по г. Йошкар-Ола представлены в табл. 1.

Начиная с 1991 года ИФНС РФ по г. Йошкар-Ола активно занялось приобретением основных средств.

Стоимость основных средств увеличилась в конце 2006 года по сравнению с концом 2004 года на 6597,6 тыс. руб., а по сравнению с 2005 годом – на 3412,9 тыс. руб., такой прирост был обусловлен приобретением основных средств в 2004- 2006 годы.

Таблица 1

Движение и структура основных средств по ИФНС РФ по г. Йошкар-Ола за 2004-2006 гг.

Года |

Основные средства |

Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

2004 |

Машины и оборудование | 604,7 |

60,3 |

1285,6 |

82,2 |

171,5 |

96,7 |

1718,8 |

72,0 |

| Транспортные средства | 325,5 |

32,5 |

180,6 |

11,6 |

- |

- |

506,1 |

21,2 |

|

| Инструмент производственный | 70,3 |

7,0 |

21,3 |

1,4 |

5,8 |

3,3 |

85,8 |

3,6 |

|

| Прочие ОС | 1,8 | 0,2 | 75,5 | 4,8 | - | - | 77,3 | 3,2 | |

| Всего основных фондов | 1002,3 |

100 |

1563,0 |

100 |

177,3 |

100 |

2388,0 |

100 |

|

2005 |

Машины и оборудование | 1854,5 |

77,7 |

3315,9 |

91,4 |

377,3 |

85,3 |

4793,0 |

86,1 |

| Транспортные средства | 442,6 |

18,5 |

250,9 |

6,9 |

45,5 |

10,3 |

648,0 |

11,6 |

|

| Инструмент производственный | 88,0 |

3,7 |

27,7 |

0,8 |

19,4 |

4,4 |

96,3 |

1,7 |

|

| Прочие ОС | 2,9 | 0,1 | 32,5 | 0,9 | - | - | 35,4 | 0,6 | |

| Всего основных фондов | 2388,0 |

100 |

3626,9 |

100 |

442,2 |

100 |

5572,7 |

100 |

|

2006 |

Машины и оборудование | 4793,0 |

86,0 |

3204,9 |

87,5 |

211,1 |

84,2 |

7786,8 |

86,6 |

| Транспортные средства | 648,0 |

11,6 |

172,3 |

4,7 |

39,6 |

15,8 |

780,7 |

8,7 |

|

| Инструмент производственный | 96,3 |

1,47 |

55,8 |

1,5 |

- |

- |

152,1 |

1,7 |

|

| Прочие ОС | 35,4 | 1,0 | 230,6 | 6,3 | - | - | 266,0 | 3,0 | |

| Всего основных фондов | 5572,7 |

100 |

3663,6 |

100 |

250,7 |

100 |

8985,6 |

100 |

|

Стоимость основных фондов возросла на 6597,6 тыс. руб., если в 2004 году предприятие имело машины и оборудование стоимостью 1718,8 тыс. руб., то уже в 2006 году стоимость машин и оборудования возросла до 7786,8 тыс. руб.

Наибольший рост (на 274,6 тыс. руб. в 2006 году по сравнению с 2004 годом) наблюдается по транспортным средствам. Стоимость машин и оборудования хотя и увеличилась на 54,3%, но их доля в составе основных фондов существенно не изменилась.

Анализируя показатели мы видим, что у организации введены новые основные средства, небольшой износ. Выбытия основных средств происходит в 2004, 2005, 2006 годах, т.к. все имеющееся оборудование остается в пользовании предприятия. Коэффициент обновления достаточно высокий, что говорит о введении нового оборудования. ИФНС РФ по г. Йошкар-Ола активно приобретает собственные основные средства, в основном это компьютерное оборудование и транспортные средства. Появление нового оборудования - положительный момент в деятельности организации, т.к. ведет к увеличению возможностей Инспекции. Всего за три года у организации появляется: оргтехника (компьютеры, принтеры, копировальные автоматы), автомашины и т.д.

Численность работников Инспекции ФНС России по г. Йошкар-Ола на 1 января 2006 года, составила 282 единицы, в том числе:

- госслужащих -266;

- служащих -7;

- рабочих по обслуживанию здания – 1;

- оператора копировальных и множительных машин – 1;

- водителей по обслуживанию автотранспорта - 7 единиц.

В соответствии с законом РФ № 119 ФЗ от 31.07.1995 г. «Об основах государственной службы РФ» и положением о классных чинах 249 работникам Инспекции ФНС России по г. Йошкар-Ола присвоены следующие классные чины:

- советник налоговой службы РФ 1 ранга – 1 человек;

- советник налоговой службы РФ 2 ранга – 4 человека;

- советник налоговой службы РФ 3 ранга – 41 человек;

- советник налоговой службы 1 ранга – 20 человек;

- советник налоговой службы 2 ранга – 90 человек;

- советник налоговой службы 3 ранга – 92 человек;

- референт налоговой службы 1 ранга -1 человек.

В основном состав руководителей и специалистов Инспекции ФНС России по г. Йошкар-Ола женский- 235 человек (83,3%), стабильный, с достаточным уровнем квалификации и подготовки. 88 человек или 31,2% трудятся в данной системе свыше 15 лет, 45 человек (16,0%) от 10 до 15 лет, 75 человек (26,6%) от 5 до 10 лет и 75 человек (26,2%) от 1 года до 5 лет. 232 человека или 82,3% имеют высшее образование, в том числе 213 -экономическое, юридическое и социальное. Среднее специальное образование имеют 34 человека, в т.ч. 26 - экономическое. Средний возраст специалистов инспекции составляет - 36 лет. Динамика показателей движения работников Инспекции ФНС РФ по г. Йошкар-Ола указана в табл. 2.

Таблица 2

Динамика показателей движения работников за 2004-2006 годы.

| Показатели | Годы | Темп роста, % 2005 к 2004 году |

Темп роста, % 2006 к 2005 году |

||

| 2004 | 2005 | 2006 | |||

| Среднесписочная численность работников, чел. | 246 | 251 | 282 | 102,0 | 112,4 |

| Принято – всего | 15 | 20 | 62 | 133,3 | в 3,1 раза |

| Выбыло - всего | 12 | 16 | 34 | 192,0 | в 1,1 раза |

| в том числе: в связи с призывом на военную службу, уходом на пенсию, переходом на учебу и по др. причинам | 3 | 7 | 8 | в 2,3 раза | 114,3 |

| выбыло по собственному желанию | 9 | 9 | 26 | 100,0 | в 2,9 раза |

| уволено за прогулы и нарушения трудовой дисциплины | - | - | - | - | - |

Коэффициенты: - оборота по приему, % |

0,06 | 0,08 | 0,22 | 133,3 | в 2,8 раза |

| - оборота по выбытию, % | 0,05 | 0,06 | 0,12 | 120,0 | в 2 раза |

| - текучести кадров, % | 0,04 | 0,04 | 0,09 | 100,0 | в 2,3 раза |

| - постоянство кадров, % | 0,89 | 0,86 | 0,66 | 96,6 | 76,7 |

Увеличение коэффициента по приему с 0,06 в 2005 году до 0,22 в 2006 году связано с принятием на работу 62 человек. В конце 2005 года произошло увеличение численности аппарата управления на 33 единицы. Основной прием специалистов произведен в 2006 году.

Увеличение коэффициента по выбытию в 2006 году на 0,07 единиц по сравнению с 2005 годом, связано с переводом лучших специалистов в вышестоящую организацию Управление ФНС России по Республике Марий Эл (7 человек).

Увеличение коэффициента текучести кадров в 2,3 раза 2006 году по сравнению с 2005 годом связано с увольнением сотрудников по собственному желанию (26 человек). В основном уволилась молодежь, проработав в Инспекции 1-3 года, получив профессиональные опыт и навыки, уходит работать на более оплачиваемую должность. Начиная с 2004 года, коэффициент постоянства стал уменьшаться. В 2006 году он равен 0,66. Квалифицированных специалистов не устраивает заработная плата, огромная нагрузка, специфика работы, отсутствие социальных льгот.

За период 2004-2006 год повысили квалификацию 34 человека в Казанском финансово- экономическом институте, Татарском институте содействия бизнеса, Всероссийской Государственной Налоговой Академии, в Центре подготовки персонала МНС России в г. Нижний Новгород.

Смета расходов – это основной плановый и финансовый документ определяющий объем направлением на поквартальное распределение средств, выделяемых из бюджета на содержание учреждения. Одним из элементов контроля исполнения сметы является анализ исполнения сметы расходов. Данный анализ можно провести по следующим направлениям:

- анализ финансирования учреждения;

- анализ использования средств по смете.

Анализ динамики и структуры финансирования Инспекции проводится на основании сметы расходов. При этом можно проанализировать удельный вес каждой статьи сметы и изменения их за ряд лет, а также фактическое использование средств сметы.

Инспекция расходует государственные средства в соответствии с целевым назначением и в меру выполнения мероприятий, предусмотренных сметами, строго соблюдая финансово-бюджетную дисциплину и максимальную экономию материальных ценностей и денежных средств. В целях контроля за расходованием денежных средств составляется Отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2).

Анализ динамики и структуры финансирования расходов по смете приведен в приложении 2.

Необходимо отметить, что фактическое финансирование в 2006 году увеличилось по сравнению с 2005 годом на 9964,6 тысяч рублей, а в 2005 году увеличилось по сравнению с 2004 годом на 1320,6 тысяч рублей. Но при этом по некоторым статьям сметы финансирование было резко снижено в 2005 году (по прочим расходным материалам и предметам снабжения, транспортным услугам, оплате аренды, оплате текущего ремонта инвентаря, капитальному ремонту).

В 2006 году финансирование увеличилось по всем статьям расходов по сравнению с 2005 годом, кроме приобретения непроизводственного оборудования и предметов длительного пользования для государственных предприятий. Большую долю финансирования по смете расходов занимает статья «Оплата труда гражданских служащих».

При анализе исполнения сметы расходов наиболее важно провести анализ использования поступивших средств. При этом необходимо выделить кассовые и фактические расходы для более детального изучения.

Кассовые расходы - это суммы, выданные банком с бюджетных или текущих счетов бюджетных учреждений на их расходы. Эти суммы могут выдаваться как наличными деньгами, так и путем безналичных расчетов.

Анализ динамики и структуры кассовых расходов приведен в приложении 3. На основании данных таблицы можно отметить, что за 2004-2006 годы средства, поступившие на финансирование расходов Инспекции были использованы практически полностью (99,4-100%).Перерасхода средств не наблюдается. Кассовые расходы не отражают полностью все осуществленные расходы в отчетном периоде, а отражают только те, которые были оплачены. По этой причине необходим анализ фактических расходов.

Приложение 2

Анализ динамики и структуры финансирования расходов по смете

Показатели |

Фактическое финансирование, тыс. руб. |

Удельный вес к итогу, % | Изменение | |||||||

| Годы | Годы | Абсолютное | Темп роста, % | |||||||

2005 к 2004 |

2006 к 2005 |

2005 к 2004 |

2006 к 2005 | |||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |||||

| 1. Оплата труда гражданских служащих | 12020,6 | 13209,9 | 19894,2 | 64,8 | 65,0 | 67,5 | 1189,3 | 6684,3 | 109,9 | 150,6 |

| 2. Начислено на ФОТ | 4188,1 | 4599,6 | 6884,9 | 22,6 | 22,6 | 22,7 | 411,5 | 2285,3 | 109,8 | 149,6 |

| 3.Оплата горюче-смазочных материалов | 180,4 | 210,6 | 223,0 | 1,0 | 1,0 | 0,8 | 30,2 | 12,4 | 116,7 | 105,6 |

| 4.Прочие расходные материалы и предметы снабжения | 707,5 | 465,6 | 754,0 | 3,8 | 2,3 | 2,5 | -241,9 | 288,4 | 65,8 | 161,9 |

| 5.Командировочные и служебные разъезды | 4,4 | 57,5 | 260,0 | 0 | 0,3 | 0,9 | 53,1 | 202,5 | 1306,8 | 452,2 |

| 6.Транспорные услуги | 20,1 | 5,0 | 10,0 | 0,1 | 0,02 | 0,03 | -15,1 | 5,0 | 24,9 | 200,0 |

| 7.Оплата услуг связи | 318,5 | 505,1 | 884,1 | 1,7 | 2,5 | 2,9 | 186,6 | 379,2 | 158,6 | 175,1 |

| 8.Оплата содержания помещений | 285,6 | 342,6 | 414,5 | 1,4 | 1,7 | 1,4 | 57,0 | 71,9 | 120,0 | 121,0 |

| 9.Оплата коммунальных услуг | 221,0 | 295,1 | 373,5 | 1,2 | 1,5 | 1,2 | 7,4 | 78,4 | 133,5 | 126,5 |

| 10.Оплата аренды помещений | 55,3 | 35,3 | 54,0 | 0,3 | 0,2 | 0,2 | -20,0 | 18,7 | 63,8 | 153,0 |

| 11.Оплата текущего ремонта оборудования и инвентаря | 29,8 | 24,0 | 65,0 | 0,2 | 0,1 | 0,2 | -5,8 | 41,0 | 80,5 | 270,8 |

| 12.Оплата текущего ремонта зданий и сооружений | 70,0 | - | - | 0,4 | - | - | -70,0 | - | - | - |

| 13.Прочие текущие расходы | 240,2 | 218,5 | 365,8 | 1,3 | 1,1 | 1,2 | -21,7 | 147,3 | 91,0 | 167,4 |

| 14.Приобретение непроизводственного оборудования и предметов длит. пользования для ГП | 220,0 | 350,0 | 100,0 | 1,2 | 1,7 | 0,3 | 130,0 | -250,0 | 159,1 | 28,6 |

| Итого расходов | 18561,5 | 20318,1 | 30283,4 | 100 | 100 | 100 | 1320,6 | 9964,6 | 109,5 | 149,0 |

1.3. Оценка налоговых поступлений по ИФНС РФ по г. Йошкар-Ола

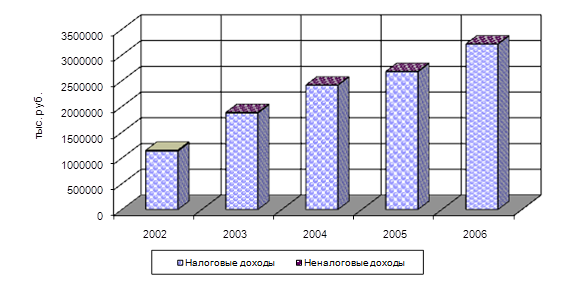

Динамика собственных доходов бюджета за последние три года характеризуется устойчивыми темпами роста что представлено на рис. 1.

Рис. 1. Динамика налоговых платежей и доходов за 2002-2006 гг.

Рис. 1. Динамика налоговых платежей и доходов за 2002-2006 гг.

Налоговые и неналоговые доходы, фактически полученные в 2006 году, превысили уровень 2001 года в 2,8 раза (с 1151692 тыс. руб. до 3 215 448 тыс. руб.). Фактически по состоянию на 1 января 2005 г. в бюджетную систему РФ поступило налоговых и неналоговых доходов в сумме 2417,9 млн. рублей, что составляет 120,5 % к начисленным к уплате суммам, на 1 января 2006 года – 2684,2 млн. руб. (129,3% к начисленным к уплате суммам), на 1 января 2006 года – 3215,5 млн. руб. (154,6% к начисленным к уплате суммам).

Структура распределения налогов по уровням бюджетов представлена на рис. 2. Проводимая в Российской Федерации в 2000 - 2004 годах налоговая реформа, сопровождалась перераспределением налогового потенциала в пользу федерального бюджета. Об этом свидетельствует снижение доли собственных доходов в структуре консолидированного бюджета Республики Марий Эл и, как следствие, снижение уровня бюджетной обеспеченности собственными доходами муниципальных образований.

Рис. 2. Структура налоговых платежей и доходов за 2003-2006 гг.

Так в бюджеты муниципальных образований, с 50% до 0% изменился норматив отчислений по налогу на добавленную стоимость, с 31,4% до 8,3% уменьшился норматив отчислений по налогу на прибыль. В соответствии с изменениями и дополнениями, внесенными в Налоговый кодекс РФ ставка налога на прибыль в бюджеты муниципальных образований с 1 января 2002 года установлена в размере 2%. Однако в 2005-2006 гг. наблюдается рост удельного веса налоговых платежей и доходов, поступивших в консолидированный бюджет (более 60%), на что в значительной степени повлиял рост акцизных платежей.

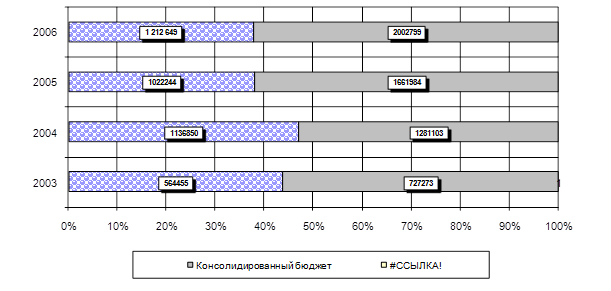

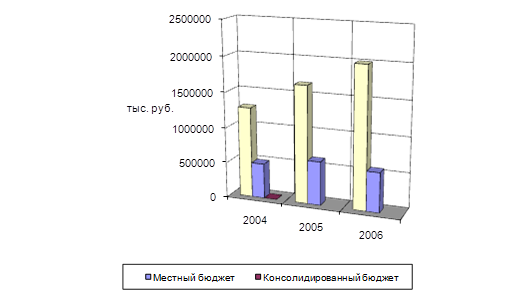

Далее рассмотрим динамику и состав налоговых поступлений в консолидированный бюджет республики (рис. 3). По состоянию на 1 января 2005 г. в консолидированный бюджет республики поступило налоговых и неналоговых доходов в сумме 1281,1 млн. рублей, что составляет 116,9 % к годовому уточненному назначению, в том числе в бюджеты муниципальных образований поступило 495,1 млн. рублей или 116,3% к уточненному годовому плану. Налога на прибыль поступило в консолидированный бюджет в сумме 222,9 млн. руб., налога на доход физических лиц – 583 млн. руб., акцизов – 112,5 млн. руб.

Рис. 3. Динамика налоговых платежей и сборов за 2004-2006 гг. в консолидированный и местные бюджеты Республики Марий Эл

Негативное влияние на исполнение назначений по налогам на имущество (69%) оказало возмещение из консолидированного бюджета республики налога на имущество на счет налогоплательщика - АО «Мариэнерго» 34,7 млн. рублей в результате получения предприятием в марте 2004 г. в установленном федеральным законодательством порядке права на льготное налогообложение имущества, учитываемого как мобилизационный резерв и мобилизационные мощности.

В федеральный бюджет в январе-декабре 2005 года перечислено налоговых платежей и других доходов в сумме 1022,2 млн. рублей.

В республиканский бюджет поступило налоговых и неналоговых доходов в сумме 1662 млн. рублей или 117,6% к уточненному годовому назначению.

План поступления налога на доходы физических лиц в консолидированный бюджет Республики Марий Эл в 2005 году перевыполнен на 71,6 млн. рублей или 110,4% к плану.

В консолидированный бюджет республики за 2005 год поступило налога на прибыль в сумме 312,9 млн. рублей, что составляет 96,6 % к плану отчетного периода или ниже плановой суммы на 23,4 млн. рублей.

Основной причиной невыполнения плана послужили произведенные в отчетном периоде возвраты переплаченных сумм по налогу на прибыль по отдельным предприятиям и обособленным подразделениям.

Акцизов в бюджет республики поступило 208,3 млн. рублей (почти в 2 раза больше, чем в 2004 году), выполнение плана составило 111,7 процента.

Налога с продаж на 1 января 2006 г. в консолидированный бюджет республики поступило в сумме 10,31 млн. рублей, в том числе в бюджеты муниципальных образований перечислено 6,2 млн. рублей.

Причиной снижения суммы налога (в 6 раз меньше уровня 2004 года) и невыполнения плана по налогу с продаж является переход большинства налогоплательщиков на уплату единого налога на вмененный доход для определенных видов деятельности, а также то, что многие предприятия стараются вести расчеты безналичным путем (путем перечислений). В случае проведения таких расчетов согласно действующей Инструкции налог с продаж не взимается.

За 2005 год в бюджет республики от налогоплательщиков г. Йошкар-Олы поступило налогов на имущество в сумме 92,4 млн. рублей или 112,2% к плану. План перевыполнен в связи с поступлением недоимки прошлых лет, а также по причине сокращения предоставления дополнительных льгот по данному налогу. План поступления платежей за пользование природными ресурсами в консолидированный бюджет Республики Марий Эл в 2005 году выполнен на 1457% - при плановом назначении на отчетный период в сумме 45,9 млн. рублей фактически поступило 66,4 млн. рублей.

В местный бюджет поступило платежей за пользование природными ресурсами в сумме 21,6 млн. рублей при плане 20,1 млн. рублей.

За 2005 год неналоговых доходов в консолидированный бюджет республики поступило в сумме 6,6 млн. рублей при уровне 2004 года 1,4, млн. рублей. Следует отметить положительную работу Министерства государственного имущества Республики Марий Эл с предприятиями и организациями-недоимщиками в 2005 году в части взыскания недоимки прошлых лет и обеспечения поступления текущих платежей по арендной плате за земли города в республиканский бюджет.

По состоянию на 1 января 2006г. в федеральный бюджет налогоплательщиками столицы республики перечислено налоговых платежей и других доходов в сумме 3215,5 млн. рублей. В 2006 году в консолидированный бюджет республики поступило налоговых и неналоговых доходов в сумме 2002,8 млн.рублей, в том числе в бюджеты муниципальных образований поступило 565,9 млн.рублей. В отчетном периоде в консолидированный бюджет Республики Марий Эл сверх плана поступило налоговых и неналоговых доходов в сумме 127,6 млн. рублей, в том числе в бюджеты муниципальных образований- 66,5 млн. рублей, и в республиканский бюджет – 61,1 млн. рублей. По сравнению с 2005 годом в 2006 году налоговые и неналоговые доходы консолидированного бюджета республики в целом возросли на 340,8 млн. рублей или в 1,21 раза.

В консолидированный бюджет Республики Марий Эл поступило налоговых и неналоговых доходов в сумме 2002,8 млн. рублей, что составило 145,7% уточненных в соответствии с Законами Республики Марий Эл от 19.07.2005 г. № 25-З и от 1.10.2005 г. № 35-З «О внесении изменений и дополнений в Закон Республики Марий Эл «О республиканском бюджете Республики Марий Эл на 2006 год» назначений на 2006 год, или сверх плановых назначений поступило 297,3 млн. рублей.

Основными факторами, оказавшими влияние на рост доходной части консолидированного бюджета, явились изменения федерального законодательства в 2006 году в части установления нормативов зачисления отдельных налоговых доходов по уровням бюджетной системы Российской Федерации, индексация ставок для расчета отдельных налоговых и неналоговых доходов, а также положительные тенденции в экономическом развитии столицы республики, проявившиеся в росте производства промышленной продукции в физическом исчислении на 11,3% к соответствующему периоду прошлого года, росте производства в основных отраслях экономики: от 2,7% в электроэнергетике до 23,4% в машиностроении, 31,2% лесной промышленности, увеличении оборота розничной торговли на 10,8 %, общественного питания - 5,1%, объема платных услуг населению - 10,1%.

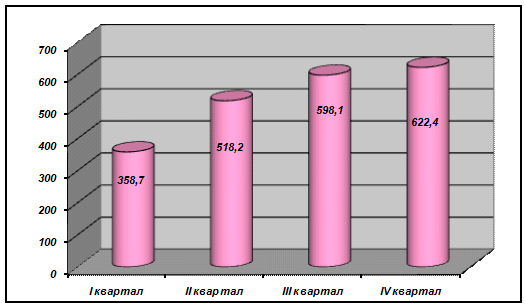

При росте налоговых поступлений в территориальные бюджеты Российской Федерации в 2006 году против уровня 2005 года в среднем на 32,4%, рост налоговых доходов консолидированного бюджета составил 32,2%, в том числе республиканского на 38,8%, местных бюджетов – на 20,6%. Такой разрыв на 18 % вызван увеличением в абсолютном выражении поступлений акцизов на алкогольную продукцию и нефтепродукты в результате индексации ставок акцизов на 11-19%, увеличения норматива зачисления по отдельным видам алкогольной продукции в республиканский бюджет и изменения порядка зачисления акцизов на нефтепродукты. В разрезе кварталов поступление налоговых доходов консолидированный бюджет Республики Марий Эл за 12 месяцев 2006 г. сложилось следующим образом (рис. 4).

Рис. 4. Динамика поступления налоговых доходов в 2006 году в разрезе кварталов, млн. рублей

Удельный вес налоговых и неналоговых доходов, поступивших в III и IV кварталах 2006 г., составил соответственно 29,6% и 30,5% от общей суммы доходов, что значительно больше доходов, поступивших в I и во II кварталах.

Плановые поступления по основным источникам, сформировавшим доходную базу консолидированного бюджета республики в отчетном периоде на 66,6% - налог на прибыль организаций и налог на доходы физических лиц, обеспечены на 120,4% и 107,1% соответственно.

Недоимка по налогам и сборам в бюджетную систему Российской Федерации составила на 1 января 2006 г. 745 млн. рублей, хотя и снизилась за истекший год на 52,1 млн. рублей.

В то же время по информации Управления Федеральной налоговой службы России по Республике Марий Эл за 2006 год недоимка по налогам, зачисляемым в консолидированный бюджет Республики Марий Эл возросла на 39,0 млн. рублей, в том числе по налогу на прибыль 13,8 млн. рублей, регионалным налогам – 13 млн. рублей и местным налогам – 5,8 млн. рублей, специальным налоговым режимам – 6,4 млн. рублей.

План поступления налога на доходы физических лиц в консолидированный бюджет республики в 2006 году перевыполнен на 125,6 млн. рублей (при плане 828,1 млн. рублей фактически поступило 953,7 млн. рублей, что составляет 115,2% к годовому назначению).

Удельный вес налога на доходы физических лиц в общей сумме налоговых и неналоговых доходов в 2006 году составил 47,6 процента.

В консолидированный бюджет республики за 2006 г. поступило налога на прибыль в сумме 379,8 млн. рублей, недопоступило 63,6 млн. рублей.

Согласно имеющимся статистическим данным за январь - ноябрь 2006 г. сумма прибыли по столице составила 1432,7 млн. рублей, сумма убытка - 816,9 млн. рублей. В целом удельный вес убыточных предприятий в январе – ноябре 2006 г. составил 35,0 процента к общему количеству предприятий, в том числе в промышленности - 42,5 процента.

В целом положительное влияние на поступление налога на прибыль оказала проводимая процедура реструктуризации задолженности по налоговым платежам, пеням и штрафам в бюджеты всех уровней и снижение недоимки. Недоимка по налогу на прибыль по сравнению с прошлым годом снизилась на 16,6 млн. рублей.

Акцизов в бюджет республики за 2006 год поступило

216,9 млн. рублей, выполнение составило 105,5% к плану года.

Налога с продаж на 1 января 2006 г. в консолидированный бюджет республики поступило в сумме 10,3 млн. рублей, в том числе в бюджеты муниципальных образований перечислено 6,2 млн. рублей. Отмененный с 1 января 2005 года налог с продаж поступил в консолидированный бюджет республики за 2006 год в счет погашения задолженности прошлых лет.

По состоянию на 1 января 2006 года в бюджет республики поступило налогов на имущество в сумме 250,7 млн. рублей, что составляет 113,2% к годовому назначению. В бюджеты муниципальных образований поступило 93,6 млн. рублей или 112,5% к плану года.

Сельскохозяйственными товаропроизводителями, уплачивающими налог на имущество организаций, согласно статье 1 Закона Республики Марий Эл «О налоге на имущество организаций на территории Республики Марий Эл» по льготной ставке 1,1%, при начисленных к уплате за три отчетных периода 2005 года 5564 тыс. рублей перечислено в консолидированный бюджет республики на 1 декабря 2005 года 3945 тыс. рублей или только 70,9%.

В 2006 году в консолидированный бюджет республики поступило неналоговых доходов в сумме 1,1 млн. рублей, что меньше уровня 2005 года.

Таким образом, во все уровни бюджетной системы Российской Федерации за 2006 г. зачислено 3215,5 млн. рублей налогов, сборов и иных обязательных платежей, или с ростом против уровня 2004 года на 33,5%. По сравнению с 2001 годом (1151,7 млн. руб.) уровень всех поступлений от налогоплательщиков г. Йошкар-Олы увеличился почти в три раза.

В федеральный бюджет Российской Федерации участниками бюджетного процесса перечислено 1212,6 млн. рублей при 1022,2 млн. рублей в 2005 году, что позволило увеличить оставляемый на территории республики налоговый потенциал с 60,3% в 2005 году до 70,9% .

По сравнению с 2001 годом (564,5 млн. руб.) уровень налоговых поступлений возрос в 2006 году на 648,1 млн. руб. или в 2,1 раза.

Далее рассмотрим структуру налоговых поступлений.

Основу налоговых доходов консолидированного бюджета составляют налог на прибыль, налог на доходы физических лиц, акцизы на алкогольную продукцию, налог с продаж. За период с 2006 по 2004 год в структуре основных налоговых и неналоговых доходов консолидированного бюджета увеличилась доля налога на прибыль, налога на доходы физических лиц, при этом произошло сокращение доли налога с продаж.

За период с 2001 по 2006 год в структуре основных налоговых и неналоговых доходов консолидированного бюджета уменьшилась доля налога на прибыль с 24% до 19%, увеличилась доля налога на доходы физических лиц с 43,5% до 47,6% и акцизов, при этом произошло сокращение доли налога с продаж с 5,2% до 0,5% (табл. 3).

Таблица 3

Доля основных налогов в структуре налоговых и неналоговых доходов консолидированного бюджета Республики Марий Эл, %

| Налоги | 2001 г. | 2002 г. | 2004 г. | 2005 г. | 2006г. |

| Налог на прибыль | 24,3 | 20,2 | 17,4 | 18,0 | 19,0 |

| Налог на доходы физических лиц | 43,5 | 43,9 | 45,5 | 47,1 | 47,6 |

| Акцизы | 0,5 | 1,2 | 8,9 | 12,5 | 10,8 |

| Налог с продаж | - | - | 5,2 | 0,6 | 0,5 |

| Налоги на имущество | 7,9 | 8,2 | 9,2 | 6,5 | 12,5 |

| Платежи за пользование природными ресурсами | 1,5 | 2,2 | 2,7 | 2,7 | 0,1 |

| Прочие налоги, пошлины и сборы | 22,3 | 24,3 | 11,1 | 12,6 | 9,5 |

В структуре налоговых и неналоговых поступлений в консолидированный бюджет республики в 2006 году наибольший удельный вес приходится на налог на доходы физических лиц 47,6% (в том числе республиканского 70% и 30% налоговых и неналоговых доходов муниципального бюджета г. Йошкар-Олы).

На втором месте по доле в собственных доходах консолидированного бюджета - налог на прибыль организаций (19,0%), в доходах бюджетов муниципального бюджета г. Йошкар-Олы – налоги на имущество – 16,6%.

Единого налога на вмененный доход для определенных видов деятельности в январе-декабре 2004 г. в бюджет республики поступило в сумме 28,9 млн. руб., в 2005 году 71,2 млн. 2006 году – 106,4 млн.

Рост поступления налога произошел за счет увеличения количества налогоплательщиков, а также за счет внесения поправок в Закон Республики Марий Эл от 9 апреля 2004 г. № 11- З “О едином налоге на вмененный доход для определенных видов деятельности”. Единого налога на вмененный доход для отдельных видов деятельности в январе - декабре 2004 г. в бюджет республики поступило в сумме 20,6 млн. рублей или 103,1% к годовому назначению, в 2005 году – 51,2 млн. руб., в 2006 году – 79,4 млн. Удельный вес данного налога возрос с 41,5% в 2004 году до 44,85 в 2006 году.

Таким образом, проводимая в Российской Федерации налоговая реформа, сопровождалась в 2000-2004 гг. перераспределением налогового потенциала в пользу федерального бюджета. Об этом свидетельствует снижение доли собственных доходов в структуре консолидированного бюджета Республики Марий Эл и, как следствие, снижение уровня бюджетной обеспеченности собственными доходами муниципальных образований. Однако в 2005-2006 гг. наблюдался рост собственных доходов бюджета республики, что явилось отражением экономической ситуации, складывающейся в столице.

Глава 2. Пути реформирования налоговой системы Российской Федерации

2.1. Эффективность реализации налоговой политики в России

В решении тактических и стратегических социально-экономических задач налоговой системе принадлежит особая роль.

Налоговая система представляет собой качественно определенную совокупность ряда элементов. В нее входят сами налоги во всем их многообразии, а также взаимосвязи между ними. Важными элементами являются правовое поле налогообложения и органы управления налогообложением. Взаимодействие всех этих звеньев формирует общие интеграционные качества, определяющие эффективность налоговой системы в целом [6].

Действие налоговой системы реализуется через налоговый механизм, представляющий собой качественно определенную совокупность организационно-правовых норм и методов управления налогообложением. В ходе осуществляемой в России налоговой реформы еще не создан налоговый механизм, отражающий интересы всех субъектов переходной экономики.

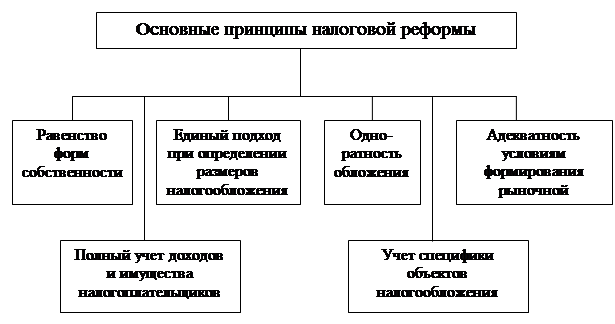

В целом реформа проводится на базе обоснованных принципов (см. рис. 5). Но гипертрофированная реализация не которых функций налогов, в частности, фискальной и контрольной, привела к неэффективному функционированию налоговой системы. Об этом свидетельствует хотя бы тот факт, что около половины ВВП производится в сфере теневой экономики. Дело в том, что высокое налоговое давление побуждает российские предприятия к уходу в теневой сектор. Этому способствует также сложившаяся необходимость участия предприятий в наличном коррупционном обороте при взаимодействии с контролирующими органами. Устранение государством такого негативного фактора является важной предпосылкой дальнейшей нормализации экономических отношений.

Рис. 5. Принципы налоговой реформы

Налоговая реформа, изменила всю систему налогообложения, ее цели и проявление функций налогов. В настоящее время главной проблемой, определяющей действенность системы налогообложения, является оптимизация соотношения выполняемых ею функций. Все они реализуются комплексно, что придает налоговой системе новое качественное содержание, обеспечивая потенциальную возможность реализации основных направлений повышения ее эффективности.

Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Поскольку система общественных услуг расширяется, концепция налоговой возмездности находит все более широкое применение за рубежом. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых государством услуг, их адекватности величине налогов. Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций.

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого прежде всего на юридических лиц, т. е. на предприятия, фирмы, корпорации, а также перехода к дифференцированному налогообложению прибыли в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста. Налоговая система должна ориентироваться не только на решение тактических, но и долгосрочных стратегических задач, связанных с экономическим развитием, охватывающим как повышение темпов роста экономики, так и качества жизни.

Наконец, нужно последовательно руководствоваться требованиями системности, чтобы была единая направленность механизма налогообложения. Это предполагает построение такой налоговой системы, которая при взаимодействии всех ее элементов давала бы интеграционный импульс для развития производства. Словом, общая направленность налоговой системы призвана иметь воспроизводственный характер, способствовать эффективному развитию производственных инвестиций и предпринимательской инициативы.

Все это требует изменения концепции налогообложения в России. Оно должно превратиться в решающий комплексный фактор экономического развития. Налоговую систему необходимо повернуть лицом к интересам производства, стимулируя его рост на основе использования инновационно-инвестиционного типа воспроизводства. Необходим выбор таких ставок налогов, такой базы и механизма налогообложения, чтобы изъятие налогов из прибыли предприятий не приостанавливало развития производства, как это происходит сейчас, а, напротив, создавало дополнительный импульс для его роста [13].

Мировая практика налогообложения уже давно базируется

на положении об эластичной зависимости между уровнем налоговых ставок и объемом дохода, а следовательно, и налоговых поступлений. По мере снижения налоговых ставок усиливается тенденция доходов предприятий к росту. Соответственно растут и поступления налоговых платежей в бюджет за счет возрастания налогооблагаемой базы (объема производства, доходов).

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему, должен находиться в среднем в пределах 33-35%. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений.

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг. К сожалению, российская налоговая система не отвечает этому требованию. Средний уровень изъятия доходов предприятий (добавленной стоимости) составляет в России значительно большую долю, чем в странах с развитой рыночной экономикой, в таких как Англия, США, Германия и др.

Анализ доходов федерального бюджета РФ свидетельствует о том, что всего четыре налоговых платежа — налог на добавленную стоимость, акцизы, налог на прибыль предприятий и плата за пользование природными ресурсами — составляют в налоговых поступлениях около 80%. В общей же величине доходов федерального бюджета общая сумма налоговых поступлений составляет сейчас более 81% [15]. Следует учитывать, что структура доходов общего консолидированного бюджета будет несколько иной за счет поступления доходов региональных и местных бюджетов.

В российской экономике преобладают косвенные налоги (НДС, акцизы и другие). Они составляют в общей сумме поступающих налогов более 70%. В США соотношение обратное — около 70% составляют поступления от прямых налогов. Значительное преобладание косвенного налогообложения в России свидетельствует о недостаточной прозрачности налоговой системы, ее завуалированности и фискальной направленности. Целесообразно в большей мере использовать в российской налоговой системе прямое налогообложение, отвечающее требованиям современных прогрессивных тенденций развития налоговых систем.

Одним из основных, общепринятых в цивилизованном мире, принципов построения налоговой системы является однократность обложения. В российской практике используется 2-3-кратное и больше обложение налогом одних и тех же сумм дохода.

Доля налоговых сумм в цене товаров составляет по подакцизным товарам от 60% до 95%, а по товарам, в цене которых нет акциза — 30-60% в зависимости от их видов и величины налоговых ставок [9]. Необходимо принять меры по ограничению многократного обложения, о резком снижении ставок налогов при повторном налогообложении (если без него не обойтись), о более широком использовании нулевых налоговых ставок, как это делается в странах с развитой рыночной экономикой.

Таким образом, начавшееся в 1992г. активное реформирование налоговой системы было направлено, прежде всего, на решение не стратегических, а текущих задач государства (снижение дефицита бюджета, выплат заработной платы бюджетникам, погашение внешнего долга и т.д.). Однако до сих пор налоговая система не использует методы, обеспечивающие прилив капитала в наиболее прогрессивные сферы деятельности.

2.2. Основные направления реформирования налоговой системы

На современном этапе реформирования налоговой системы Российской Федерации и организации бюджетных отношений особую актуальность получают вопросы совершенствования налогового законодательства Российской Федерации. Доходы бюджетов как регионального уровня, так и местных бюджетов определяются проводимой налоговой политикой, уровнем совершенства налогового законодательства Российской Федерации.

Цель реформирования налогового законодательства заключается в:

- увеличении поступлений налогов в бюджетную систему;

- повышении её нейтральности по отношению к налогоплательщикам;

- снижении административных издержек исполнения налогового законнодательства государственных органов и налогоплательщиков;

- обеспечении приоритетности формирования доходов бюджетов субъектов Российской Федерации и муниципальных образований за счет собственных доходных источников;

- расширении налоговых полномочий законодательных субфедеральных органов власти и представительных органов местного самоуправления;

- закреплении уплаты налогов, поступающих в региональные и местные бюджеты по месту осуществления фактической деятельности организаций и индивидуальных предпринимателей;

- уточнении видов налогов и сборов, специальных налоговых режимов, формирующих систему налогов и сборов Российской Федерации;

- удовлетворении потребностей бюджетного законодательства.

Таким образом, со времени появления налогов проблема совмещения интересов государства и прав налогоплательщиков стоит на первом месте. Государство стремится максимально пополнить казну, а налогоплательщик стремится защитить свои интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству. Для российской действительности актуальность этой проблемы чрезвычайно высока. Ведь ни для кого ни секрет, что укрывательство доходов от налогов в нашей стране приобрело характер национальной катастрофы.

Государство всеми доступными для него способами, в том числе и с помощью силовых методов, стремится получить от налогоплательщика все, что положено по закону, а также закрыть лазейки, с помощью которых налогоплательщик минимизирует свои налоговые платежи. Отсюда многочисленные ежегодные поправки в налоговые и бюджетные законы.

Ряд этих поправок принят в форме федеральных законов. Так, в облагаемую базу НДС включены обороты по передаче товаров, работ и услуг по соглашению о предоставлении отступного или о замене первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами. Введено обложение НДС отдельных операций по страхованию и перестрахованию предпринимательских рисков.

Практически у каждого третьего налогоплательщика (35-40% прошедших государственную регистрацию) проверками выявляются нарушения налогового законодательства – сокрытие части своих доходов или имущества. И только 10-15% налогоплательщиков честно и исправно платят полагающиеся по закону налоги.

Противоборство государства и налогоплательщиков особо остро наблюдалось в период подготовки и принятия первой части Налогового кодекса РФ. В результате этого противоборства принят документ, полный недостатков и противоречий, исправлять которые приходится уже в ходе его функционирования. Не случайно через несколько месяцев после введения кодекса в действие в него было внесено более 120 поправок.

Налоговые нарушители используют предоставленные им законодательством возможности для нарушения других налоговых законов. В частности, ни для кого не секрет, что для ухода от налогообложения нечистоплотные налогоплательщики используют право иметь неорганичное количество счетов разных видов.

Реальная налоговая реформа должна удовлетворять следующим требованиям:

1) предельное упрощение налоговой системы и максимальное использование экономически нейтральных налогов, которые не возлагают дополнительное бремя на прирост прибыли;

2) существенное увеличение доходов государства за счет расширения налогооблагаемой базы в сторону теневой экономики;

3) выведение вопросов социальной политики за пределы налоговой системы. Их решение возлагается на иные формы государственного регулирования, для которых создается надежная финансовая база;

4) предоставление субъектам Федерации самостоятельных налоговых источников, соответствующих объему их конституционных функций;

5) сведение к минимуму необходимости в текущем налоговом контроле за деятельностью предприятий, чтобы сосредоточить ресурсы контролирующих органов на ключевых сферах.

Весь смысл налоговой реформы сводится к следующим позициям. Это снижение налоговой нагрузки на товаропроизводителей, сокращение числа налогов, уменьшение количества и упорядочение налоговых льгот. Реформа подразумевает изменение принципов построения налоговой системы: оптимизация соотношения между прямыми и косвенными налогами, а также гармонизацию федеральных, региональных и местных налогов, призванную обеспечить баланс интересов РФ, ее субъектов и муниципальных образований, пока отсутствующий. Налоговая реформа должна, далее, нацеливаться если не на ликвидацию, то хотя бы на сокращение теневого оборота, по некоторым оценкам составляющего в экономике России 40%. К сожалению, соответствующие реформационные цели пока не формулируются.

Приходиться с сожалением констатировать, что и в проведении вышеупомянутых довольно ограниченных преобразований не просматривается какая-либо четкая идеология. А она нужна, ибо любая истинная реформа, тем более налоговая, не может и не должна проводиться ради самой себя. Налоговые преобразования призваны обеспечить не только приток в казну дополнительных финансовых средств, но и возможность для налогоплательщиков хорошо зарабатывать.

Подлинная налоговая реформа немыслима вне проведения эффективной налоговой политики государства, которая должна вырабатываться совместными усилиями всех ветвей власти, в том числе законодательной.

Комплексные преобразования, направленные на упорядочение и рационализацию налоговой системы, являются в настоящее время общепризнанной необходимостью. Их успешная реализация будет содействовать оздоровлению финансовой системы и проведению эффективной государственной экономической политики.

Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Совершенствование налогообложения неразрывно связано с созданием прочных экономических отношений. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

2.3. Совершенствование механизмов налоговой политики

Налоговая реформа, изменила всю систему налогообложения, ее цели и проявление функций налогов. В настоящее время главной проблемой, определяющей действенность системы налогообложения, является оптимизация соотношения выполняемых ею функций. Все они реализуются комплексно, что придает налоговой системе новое качественное содержание, обеспечивая потенциальную возможность реализации основных направлений повышения ее эффективности.

Большое значение имеет переход к возмездной (компенсационной) концепции налогов. В ее основе лежит рассмотрение налогов в качестве платы за услуги, оказываемые государством. Поскольку система общественных услуг расширяется, концепция налоговой возмездности находит все более широкое применение за рубежом. Благодаря этому налогоплательщики вправе ставить вопрос о качестве и полноте оказываемых государством услуг, их адекватности величине налогов, (охрана личности и бизнеса, организация управления экономикой и обеспечение ее пропорционального развития, формирование инфраструктурной основы экономического роста, обеспечение интеллектуально-информационной основы развития, качества жизни и решения комплекса социальных задач и т.п.). Такой подход к налогообложению значительно повысит ответственность государства за реализацию его регулирующих функций.

Требуется также более полный учет в налоговом механизме всей системы интересов развивающейся рыночной экономики: государства и общества, предпринимателей и непосредственных работников. Для этого понадобится снижение налогового бремени, возлагаемого, прежде всего на юридических лиц, т.е. на предприятия, фирмы, корпорации, а также перехода к дифференцированному налогообложению прибыли в зависимости от уровня рентабельности, значимости отраслей и групп предприятий в обеспечении экономического роста.

Немаловажен и переход от пассивно-конфискационной организации налогообложения к активно-стимулирующей через изменение порядка формирования налогооблагаемой базы и дифференциацию налоговых ставок в зависимости от источников прибыли (например, применение нулевой ставки к прибыли, полученной в данном году за счет снижения себестоимости продукции, что создает стимулы экономить ресурсы, используемые в производстве).

Налоговая система должна ориентироваться не только на решение тактических, но и долгосрочных стратегических задач, связанных с экономическим развитием, охватывающим как повышение темпов роста экономики, так и качества жизни.

Наконец, нужно последовательно руководствоваться требованиями системности, чтобы была единая направленность механизма налогообложения. Это предполагает построение такой налоговой системы, которая при взаимодействии всех ее элементов давала бы интеграционный импульс для развития производства. Словом, общая направленность налоговой системы призвана иметь воспроизводственный характер, способствовать эффективному развитию производственных инвестиций и предпринимательской инициативы.

Все это требует изменения концепции налогообложения в России. Оно должно превратиться в решающий комплексный фактор экономического развития. Налоговую систему необходимо повернуть лицом к интересам производства, стимулируя его рост на основе использования инновационно-инвестиционного типа воспроизводства. Необходим выбор таких ставок налогов, такой базы и механизма налогообложения, чтобы изъятие налогов из прибыли предприятий не приостанавливало развития производства, как это происходит сейчас, а, напротив, создавало дополнительный импульс для его роста.

Мировая практика налогообложения уже давно базируется на положении об эластичной зависимости между уровнем налоговых ставок и объемом дохода, а следовательно, и налоговых поступлений. По мере снижения налоговых ставок усиливается тенденция доходов предприятий к росту. Соответственно растут и поступления налоговых платежей в бюджет за счет возрастания налогооблагаемой базы (объема производства, доходов).

Как установлено мировой практикой, максимально возможный уровень изъятия добавленной (вновь созданной) стоимости через налоговую систему, должен находиться в среднем в пределах 33-35%. Дальнейшее повышение ставок тормозит развитие производства, лишая его источников инвестиций и стимулов, сокращает налоговую базу и ведет к уменьшению налоговых платежей. Снижение же налоговых ставок (до определенного уровня) стимулирует развитие производства и ведет к росту налоговых поступлений. Это наглядно подтвердил новый порядок налогообложения доходов физических лиц, введенный в России с 2001 года. При снижении налоговой ставки до 13% поступившие в бюджет суммы налоговых платежей возросли более чем в полтора раза [9].

Необходимость такого методологического подхода подтверждает также общепризнанный вывод американского экономиста Артура Лаффера, построившего кривую зависимости общей суммы налоговых поступлений от величины используемых налоговых поступлений (рост налогооблагаемой базы) возрастает до определенного уровня роста налоговой ставки (в среднем, в пределах 35% изъятия добавленной стоимости) [12].

При дальнейшем росте налоговых ставок налоговые поступления резко сокращаются. Налоговая система, таким образом, должна строиться так, чтобы не препятствовать проявлению предпринимательской инициативы и интереса приложения труда в сфере производства товаров и услуг. К сожалению, российская налоговая система не отвечает этому требованию. Средний уровень изъятия доходов предприятий (добавленной стоимости) составляет в России значительно большую долю, чем в странах с развитой рыночной экономикой, в таких как Англия, США, Германия и др.

Анализ доходов федерального бюджета РФ свидетельствует о том, что всего четыре налоговых платежа — налог на добавленную стоимость, акцизы, налог на прибыль предприятий и плата за пользование природными ресурсами — составляют в налоговых поступлениях около 80%. В общей же величине доходов федерального бюджета общая сумма налоговых поступлений составляет сейчас более 81%. Следует учитывать, что структура доходов общего консолидированного бюджета будет несколько иной за счет поступления доходов региональных и местных бюджетов.

В российской экономике преобладают косвенные налоги (НДС, акцизы и другие). Они составляют в общей сумме поступающих налогов более 70%. В США соотношение обратное — около 70% составляют поступления от прямых налогов [15]. Значительное преобладание косвенного налогообложения в России свидетельствует о недостаточной прозрачности налоговой системы, ее завуалированности и фискальной направленности. Целесообразно в большей мере использовать в российской налоговой системе прямое налогообложение, отвечающее требованиям современных прогрессивных тенденций развития налоговых систем.

Одним из основных, общепринятых в цивилизованном мире, принципов построения налоговой системы является однократность обложения. В российской практике используется 2-3-кратное и больше обложение налогом одних и тех же сумм дохода. Например, единый социальный налог фактически выступает налогом на заработную плату (начисления к фонду зарплаты), кроме того, заработная плата облагается подоходным налогом, затем акцизом (по подакцизным товарам входит в облагаемую базу), а затем еще облагается налогом на добавленную стоимость. К тому же единый социальный налог входит в налогооблагаемую базу акцизов, а акцизы – в налогооблагаемую базу НДС.

Доля налоговых сумм в цене товаров составляет по подакцизным товарам от 60% до 95%, а по товарам, в цене которых нет акциза — 30-60% в зависимости от их видов и величины налоговых ставок. Необходимо принять меры по ограничению многократного обложения, о резком снижении ставок налогов при повторном налогообложении (если без него не обойтись), о более широком использовании нулевых налоговых ставок, как это делается в странах с развитой рыночной экономикой.

Естественно, что уменьшение доли налогов в цене повышает конкурентоспособность товаров. Предприятие имеет возможность наряду со снижением цен увеличить долю чистой прибыли и, таким образом, активизировать инвестиционный процесс. Высокая доля налогов в ценах снижает действенность рыночных рычагов и влияние рыночных факторов на ценообразование (спрос и предложение). Она заставляет производителей изменять ассортимент товаров с целью уменьшения налоговых платежей.

Предпринимательский доход выступает в виде чистой прибыли. Часть ее может быть использована в целях стимулирования работников. Величина чистой прибыли при существующей налоговой системе совершенно недостаточна для нормального развития предприятий.

Таким образом, начавшееся в 1992 г. активное реформирование налоговой системы было направлено прежде всего на решение не стратегических, а текущих задач государства (снижение дефицита бюджета, выплат заработной платы бюджетникам, погашение внешнего долга и т.д.). Однако до сих пор налоговая система не использует методы, обеспечивающие прилив капитала в наиболее прогрессивные сферы деятельности.

глава 3. Пути реформирования налоговой системы

3.1. Проект моделей налогообложения

Методология рационализации налогообложения должна исходить, во-первых, из классических налоговых теорий и концепций; во-вторых, учитывать (но не копировать) прогрессивный опыт мировой практики налогообложения; в-третьих (и это главное), базироваться на жизненных реалиях, целях и задачах российской переходной экономики. Налоговая система должна быть адекватна современному состоянию экономики и социальной сферы России.

Предлагаемая Правительством РФ рационализация налоговой системы, усиление защищенности налогоплательщиков должны способствовать возврату в легальную сферу капиталов, ушедших в безналоговый оборот или вывезенных в последние годы за границу.

На сегодняшний день существует достаточно много альтернативных проектов рационализации налогообложения, выдвигаемых учеными, государственными структурами, представителями бизнеса. Они отличаются как по степени «разности» рассматриваемых аспектов модернизации, уровню радикализма, так и по степени проработанности.

Рассмотрим 4 проекта.

Проект 1. Радикальное сокращение числа налогов (до 6-8).

Проект 2. Перенос акцента в налогообложении на доходы физических лиц. Такой подход отвечал бы интересам инвестиционной политики предприятий, экономического роста (в полном соответствии с налоговой концепцией Риккардо) и соответствовал бы налоговой практике развитых стран. Однако это именно тот случай, когда копировать чужой опыт недопустимо. Такой подход явно не отвечает особенностям социально-экономического положения современной Росси, где уровень средних доходов примерно в 20-30 раз ниже, чем в развитых странах, и даже в 4 раза ниже, чем в ряде постсоциалистических стран Центральной и Восточной Европы. Крайне неудачно проведенная в Росси приватизация привела к тому, что основной формой доходов продолжает оставаться зарплата, доходы же от капитала сконцентрированы в рамках узкой группы олигархов.

Проект 3. Неоднократно вносились предложения о переносе акцента на поимущественное налогообложение предприятий и имущества физических лиц. Данный налог в большей степени беспокоит те предприятия, которые в силу каких-либо причин имеют или вынуждены накапливать существенные товарно-материальные запасы (сезонность производства, непропорциональный рост издержек по какой-либо сырьевой позиции). Обладающие большим имуществом, но получающие относительно малую прибыль, попадут под налоговый «пресс». Тем самым нарушится нейтральность налоговой системы.

Рассматриваемый подход неадекватен российским условиям еще по двум обстоятельствам. С одной стороны, техническая база большинства российских предприятий физически и морально устарела, требует обновления и модернизации, чтобы выйти на конкурентные позиции с зарубежными фирмами. Однако поимущественное налогообложение будет «антистимулировать» рост фондовооруженности, технический пресс. С другой стороны, будет стимулироваться «переток» капитала в посредническую деятельность, не требующую большого имущественного обеспечения. И то и другое не соответствует стратегическим интересам прогресса российской экономики.

Что же касается обложения имущества физических лиц, то здесь имеются основания для повышения его уровня (особенно это касается супердорогой недвижимости, элитных автомобилей, яхт, катеров и т.п.). Но коснуться это должно всего, что выше предельного минимума, т.е. бизнес-элиты, части государственных служащих, вообще тех, кого именуют «жирными котами».

Проект 4. Адекватной состоянию российской экономики модернизацией налоговой системы представляется усиление роли платежей за природные ресурсы. Специфика современной экономики Росси – наличие огромных природных богатств при относительно низкой конкурентоспособности продукции обрабатывающей промышленности. В связи с этим при условии существенного роста налогов за пользование природными ресурсами становится возможным снижение числа и уменьшение ставок всех других российских налогов, следовательно, формирование предпосылок для устойчивого экономического роста России.

В таблице 4 представлено проектирование перераспределения налогов в бюджетную систему Российской Федерации от налогоплательщиков по г. Йошкар-Ола на 2006 год.

Таблица 4

Проектирование перераспределения налогов на 2006 год (в процентах от общих объемов налоговых поступлений)

| Наименование доходов | Факт 2006 год | проект 1 | проект 2 | проект 3 | проект 4 |

| Налоги на прибыль, прирост капитала | 45,6 | 43,0 | 51,0 | 36,0 | 46,0 |

| в том числе: | |||||

| Налог на прибыль (доход) организаций | 12,8 | 13,0 | 11,0 | 8,0 | 16,0 |

| Налог на доходы физических лиц | 32,8 | 30,0 | 40,0 | 28,0 | 30,0 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 35,1 | 34,0 | 28,0 | 36,0 | 32,0 |

| в том числе: | |||||

| НДС | 28,1 | 27,0 | 20,0 | 29,0 | 26,0 |

| Акцизы по подакцизным товарам и отдельным видам минерального сырья, производимым на территории РФ | 7,1 |

7,0 | 8,0 | 8,0 | 6,0 |

| Лицензионные и регистрационные сборы | 0,1 | 0,1 | 0,1 | 0,1 | |

| Налог с продаж | 0,4 | 0,5 | 1,0 | 0,3 | 0,3 |

| Налоги на имущество | 9,1 | 12,5 | 10,0 | 20,2 | 9,2 |

| Платежи за пользование природ. ресурсами | 1,7 |

2,0 | 1,5 | 9,5 | |

| Прочие налоги, пошлины и сборы | 0,5 | 0,5 | 0,5 | 0,5 | |

| Государственная пошлина | 0,4 | 0,5 | 0,5 | 0,5 | |

| Неналоговые доходы | 0,1 | 10,0 | 7,0 | 5,0 | 2,0 |

| Итого налоговые и неналоговые доходы | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Считаем, что целесообразно при реализации местной налоговой политики придерживаться модели первого проекта. В обосновании можно выдвинуть несколько аргументов. Первый: 77% консолидированного бюджета РФ за 2006 г. составляли поступления от четырех налогов: НДС, акцизы, налог на прибыль, подоходный налог с физических лиц. Все остальные оговоренные в структуре налоговой системы налоги давали лишь около 23% налоговых поступлений. Следовательно, налоговая система громоздка и неэффективна. Второй аргумент – подобная мера могла бы сделать налогообложение более экономным. Однако подобное предложение противоречит как теории необходимости множественности налогов Смита, так и практике всех развитых стран.

Расчет сумм налоговых поступлений в соответствии с выбранной моделью представлено в табл. 5.

Таблица 5

Расчет сумм налоговых поступлений в соответствии с выбранной моделью

| Наименование доходов | 2006 год | Проект | ||

| Млн. руб. | Уд. вес, % |

Млн. руб. |

Уд. вес, % |

|

| Налоги на прибыль, прирост капитала | 1436,8 | 45,6 | 19626,0 | 43,0 |

| в том числе: | ||||

| Налог на прибыль (доход) организаций | 483,1 | 12,8 | 491,6 | 13,0 |

| Налог на доходы физических лиц | 953,7 | 32,8 | 1134,4 | 30,0 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 1301,6 | 35,1 |

1285,7 | 34,0 |

| в том числе: | ||||

| НДС | 1061,5 | 28,1 | 14021,0 | 27,0 |

| Акцизы по подакцизным товарам и отдельным видам минерального сырья, производимым на территории РФ | 240,1 | 7,1 |

264,7 | 7,0 |

| Лицензионные и регистрационные сборы | 2,5 | 0,1 | - | - |

| Налог с продаж | 10,3 | 0,4 | 18,9 | 0,5 |

| Налоги на имущество | 250,7 | 9,1 | 472,7 | 12,5 |

| Платежи за пользование природ. ресурсами | 3,7 | 1,7 | - | - |

| Прочие налоги, пошлины и сборы | 11,7 | 0,5 | - | - |

| Государственная пошлина | 11,0 | 0,4 | - | - |

| Неналоговые доходы | 2,7 | 0,1 | 378,1 | 10,0 |

| Итого налоговые и неналоговые доходы | 3215,4 | 100,0 | 3781,4 | 100,0 |

По мнению ряда российских экономистов, доходная часть государственного бюджета должна формироваться преимущественно или почти полностью за счет платежей за природные ресурсы.

Предлагаемые изменения и дополнения в бюджетную и налоговую политику Российской Федерации направлены на продолжение налоговой реформы в части построения на территории Российской Федерации стабильной и эффективной налоговой системы путем снижения налоговой нагрузки на налогоплательщиков, сокращения количества налогов и унификации режимов их исчисления и уплаты, улучшения налогового администрирования, повышения уровня собираемости налогов.

3.2. Прогноз налоговых поступлений на 2008 г од

Обсуждению проекта налоговых поступлений должен предшествовать прогноз социально-экономического развития Республики Марий Эл и г. Йошкар-Ола на 2008 год. За социально-экономическим прогнозом следует рассмотрение проекта закона Республики Марий Эл «О республиканском бюджете Республики Марий Эл на 2008 год» и Закона «о бюджете муниципального образования г. Йошкар-Ола».

Прогноз социально-экономического развития Марий Эл до 2009 года и проект бюджета республики Марий Эл на 2008 год 27 октября 2006 года утвержден на заседании правительства РМЭ. Социально-экономическая политика развития республики на 2008 год и среднесрочную перспективу, направлена на повышение материального благосостояния населения, повышения уровня жизни, обеспечение высоких темпов экономического роста.

Прогноз основных показателей социально-экономического развития Республики Марий Эл разработан на основе анализа тенденций развития экономики республики в соответствии с показателями и характеристиками функционирования экономики России в 2008 году и на период до 2009 года, одобренными Правительством Российской Федерации. При разработке прогноза социально-экономического развития Республики Марий Эл на 2008 год и на период до 2009 года учитывались приоритетные направления развития экономики республики, итоги социально-экономического развития Республики Марий Эл за отчетный период и прогнозы социально-экономического развития муниципальных образований республики.

Общий размер валового регионального продукта на 2008 год возрастет в сопоставимых ценах к уровню 2006 года на 9%, и прогнозируется в действующих ценах в сумме 53200,0 млн.рублей.

В 2008 году индекс промышленного производства должен составить не менее 114,5% к оценке 2006 года. Экономический рост основных показателей позволит повысить среднюю заработную плату в 2008 году до 7660,4 рубля, темп роста заработной платы к ожидаемой оценке 2006 года составит 121,6%. Денежные доходы в расчете на душу населения увеличатся на 23,6% и достигнут в 2008 году 5566,9 рубля, реальные располагаемые денежные доходы населения увеличатся по сравнению с 2006 годом на 13,8%.

В 2006 году в республике сохранится положительная динамика роста производства во всех отраслях экономики, заметно увеличатся вложения в социальную сферу, реализацию приоритетных национальных программ. Опережающий рост производства позволит дополнительно собрать в бюджет республики до 1 млрд. рублей.

Прогноз налоговых поступлений должен базироваться на основе данных об итогах социально-экономического развития городского округа «Город Йошкар-Ола» за 9 месяцев 2006 года.

Согласно Решению Городского Собрания муниципального образования «Город Йошкар-Ола» от 23.12.2006 №194- IV «О бюджете муниципального образования «Город Йошкар-Ола», утвержден бюджет муниципального образования «Город Йошкар-Ола» на 2008 год по расходам в сумме 1347563,4 тыс. рублей, по доходам в сумме 1267563,4 тыс. рублей. Основную их часть - более 68% - составят налоговые и неналоговые поступления, то есть собственные доходы. По мнению специалистов, проект бюджета муниципального образования составлен качественно и профессионально.

В таблице 6 представлен прогноз состава налогов, формирующих бюджет муниципального образования «Город Йошкар-Ола» на 2008 год.

Таблица 6

Прогноз состава налогов, формирующих бюджет муниципального образования «Город Йошкар-Ола» на 2008 год, тыс. руб.

| Показатели | 2008 год | % к уровню 2006 года |

| Налог на доходы физических лиц | 490554 | 136,4 |

| Единый налог на вмененный доход | 269801 | 128,7 |

| Налог на имущество физических лиц | 55533 | 119,8 |

| Земельный налог | 35070 | 269,2 |

| Госпошлина | 18440 | 440,3 |

| Итого налоговых доходов | 869393 | - |

Доходы консолидированного республиканского бюджета возрастут в 2008 году против ожидаемого его исполнения в текущем году в 1,28 раза.

Налоговые доходы бюджета города за 2008 год, по прогнозным данным, составят 869,4 млн. рублей или 105,6% от плановых назначений и увеличились по сравнению с соответствующим периодом прошлого года на 35 %. Основную долю налоговых поступлений составил налог на доходы физических лиц – 68,1%, налоги на совокупный доход –20,8%, налоги на имущество – 7%. Налог на доходы физических лиц составил – 490,6 млн. рублей, или 100,9% к плану. Налоги на совокупный доход поступили в сумме 269,8 млн. рублей, или 116% к плану, что значительно выше уровня прошлого года.

Доходы бюджета муниципального образования «Город Йошкар-Ола», поступающие в 2008 году, формируются за счет:

- федеральных и местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами в соответствии с нормативами, установленными статьями 61.2, 62 и пунктом 2 статьи 61.1 Бюджетного кодекса Российской Федерации, статьей 18 Закона Республики Марий Эл от 2 декабря 2005 года N 46-З О регулировании бюджетных правоотношений в Республике Марий Эл;

- федеральных, региональных и местных налогов и сборов (в части погашения задолженности прошлых лет по отдельным видам налогов, а также в части погашения задолженности по отмененным налогам и сборам) в соответствии с нормативами отчислений в бюджет муниципального образования «Город Йошкар-Ола»;

- дополнительного норматива отчислений от налога на доходы физических лиц в размере 5,7 процента, утвержденного статьей 22 Закона Республики Марий Эл О республиканском бюджете Республики Марий Эл на 2008 год.

Бюджет муниципального образования «Город Йошкар-Ола» на 2006 год утвержден решением городского Собрания 23.12.2006г. № 194-IV и уточнен решениями городского Собрания от 05.05.2006г № 254-1V, от 15.06.06г. № 270-IV, от 21.09.06г. № 293- IV.

По оперативным данным за 9 месяцев текущего года на единый счет бюджета городского округа «Город Йошкар-Ола» зачислено доходов в сумме 1086783,7тыс. рублей, что составляет 76,2 % от годовых планируемых показателей и 119,4 % к соответствующему периоду прошлого года.

Собственных доходов, поступивших в виде налогов, сборов и иных платежей, зачислено 735757,2 тыс.руб или 78,3 % от планируемого объема на год и 115,9% к уровню 9 месяцев 2006 года.

Республиканский бюджет на 2008 год сформирован с учетом прогноза социально-экономического развития, роста налоговых и неналоговых поступлений, финансовой помощи из федерального бюджета и сбалансирован по основным параметрам.

выводы и предложения

На основании проведенных исследований можно сделать следующие выводы:

1. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития.

2. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения. Необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

3. Следствием предпринятых мер по программе преобразований в налоговой политике уже стало более равномерное распределение налоговой нагрузки на всех налогоплательщиков, изменение в положительную сторону структуры поступлений, улучшение администрирования, легализация многих налогоплательщиков. Важнейшим промежуточным результатом стало реальное снижение общей налоговой нагрузки на экономику, поддерживающее дальнейший экономический рост России.

4. К положительным тенденциям в сфере реформирования налоговой системы можно отнести: объединение законодательства о налогообложении в Налоговый кодекс РФ, что позволяет максимально избегать разногласий в вопросах налогообложения; отмена налоговых льгот, следовательно – ликвидация некоторых каналов ухода от налогообложения.

5. В результате многолетних дискуссий о концепции реформирования налоговой системы России была признана приоритетность кодификации российского налогового законодательства. В обществе достигнуто понимание, что, неустойчивая налоговая система подрывает основу бюджетной системы страны, провоцирует политическую нестабильность и социальную напряженность.

6. Комплексные преобразования, направленные на упорядочение и рационализацию налоговой системы, являются в настоящее время общепризнанной необходимостью. Их успешная реализация будет содействовать оздоровлению финансовой системы и проведению эффективной государственной экономической политики.

Проведенные исследования позволили выделить следующие рекомендации по налоговому реформированию в РФ:

1) необходимо добиться снижения уровня налоговых изъятий по мере снижения обязательств государства в области бюджетных расходов;

2) российская налоговая система должна стать более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях;

3) важно повысить уровень нейтральности налоговой системы по отношению к экономическим решениям фирм и потребителей;

4) путем эффективного налогового администрирования целесообразно обеспечивать снижение уровня издержек исполнения налогового законодательства как для государства, так и для налогоплательщиков.

5) отмена неоправданных и неэффективных налоговых льгот (предполагается, что отмена льгот даст около 1% ВВП);

6) снижения задолженности предприятий по налогам.

В качестве принципиальной стратегии реформы выбран вариант, при котором налоговая рационализация не должна преследовать цель кардинально изменить действующую налоговую систему. Более реалистичным признано ее эволюционное преобразование, обеспечивающее устранение присущих ей недостатков и перекосов, и направленное на создание рациональной, справедливой, стабильной и предсказуемой налоговой системы.

Список литературы

1. Федеральный закон от 31.07.1998г. № 145-ФЗ «Бюджетный кодекс Российской Федерации» (редакция от 12.10.2005г.).

2. Часть первая Налогового кодекса Российской Федерации // Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2000, N 2, ст. 134; N 32, ст. 3341; 2001, N 53, ст. 5016, 5026; 2002, N 1, ст. 2; 2003, N 22, ст. 2066; N 23, ст. 2174; N 27, ст. 2700; N 28, ст. 2873; N 52, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3231; N 45, ст. 4377; 2005, N 45, ст. 4585; 2006, N 6, ст. 636 (с изменениями и дополнениями от 27.07.2006 г.)

3. Часть вторая Налогового кодекса Российской Федерации // Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2004, N 45, ст. 4377; 2005, N 1, ст. 29, 30; N 30, ст. 3117; Российская газета, 2005, 8 декабря (с изменениями и дополнениями от 31.12.2005 г.)

4. Аврова И.А. Комментарий к изменениям Налогового Кодекса РФ, вступившим в силу с 1 января 2006 года. – М.: АПРОИОР, 2006. - 606 с.

5. Аронов А.В., Кашин В.А. Налоги и налогообложение: Учеб. пособие. – М.: Экономистъ, 2004. – 560 с.

6. Глухов В.В., Дольде И.В. Налоги: теория и практика. Уч. пос., СПб., 2002. – 335 с.

7. Горский К.В. Некоторое параметры налоговой реформы//Финансы. – 2004. - №2. – с.22-26.

8. Налоговый Кодекс России в схемах. Часть вторая. – М.: КОНСЭКО Пресс, 2001. – 291 с.

9. Наумова Н.Н. Реформа налоговой системы. Налоговый кодекс: часть вторая // Бухгалтерский учет. – 2006. - №18. – С. 55-60.

10. Пансков В. Г. Идет ли в России налоговая реформа? // Российский экономический журнал. – 2004. - № 11 – 12 – с. 22 – 26.

11. Родионова В.М. Финансы: Учеб. пособие. - М.: Финансы и статистика, 2002.- 320 с.

12. Черник Д. Г. Налоги. Учебное пособие. - М.: Финансы и кредит. – 2003. – 356с.

13. Школяр Н.А. Бюджетная политика и практика. М., 2000. – 256 с.

14. Цараваева И. В Направления и причины современных налоговых реформ // Финансы. – 2005. - № 10 – с. 26 – 28.

15. Юткина Т.Ф. Налоги и налогообложение: Учебник. - изд. 2-ое, перераб. и доп. – М.: ИНФРА-М. – 2004. – 576с.

16. Яронов А.В. Налоговая система: реформы и эффективность // Налоговый вестник. - № 5 – с. 33 - 40.