Расчет эффективности выпуска новой продукции

СОДЕРЖАНИЕ: Анализ доходности и определение объёмов выпуска новой продукции предприятия, потребности в оборудовании и площадях, определение финансовых и временных издержек. Составление сметы затрат по производству, вычисление потребности в оборотных средствах.Министерство образования и науки РФ

Федеральное агентство по образованию

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА ПО ДИСЦИПЛИНЕ

«ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА»

Назарово 2009

Содержание

Введение

1. Общие указания

2. Анализ доходности и определение объёмов выпуска продукции

3. Расчет показателей производственной программы

4. Расчёт потребности в оборудовании и площадях

5. Расчет основных показателей по труду и заработной плате

6. Расчет издержек производства

6.1 Калькуляция себестоимости единицы продукции и всей товарной продукции

6.2 Смета затрат на производство по цеху

7. Расчет основных показателей финансовой деятельности

7.1 Определение объёма реализованной продукции

7.2 Определение потребности в оборотных средствах

7.3 Расчёт показателей по рентабельности

7.4 Платежи в бюджет и ассигнования из бюджета

Заключение

Введение

Спрос на продукцию механосборочного цеха машиностроительного завода в течение последнего года постоянно снижается. Поэтому значительная часть производственных мощностей цеха простаивает, что отрицательно сказывается на результатах работы предприятия в целом.

В результате проведенных по заданию руководства завода маркетинговых исследований отобраны новые агрегаты различных типоразмеров (серий АИ), структура трудоёмкости которых в наибольшей степени соответствует структуре оборудования механосборочного цеха. Кроме того, эти агрегаты, являясь составной частью машин различного назначения, имеют устойчивый спрос на рынке, что позволит полностью загрузить производственную мощность цеха. Складывающаяся на рынке цена на агрегаты (в контрольной работе фигурирует как отпускная цена) позволяет после завершения работ по технической подготовке производства принять решение о целесообразности производства агрегатов серий АИ, а затем приступить к технико-экономическим расчетам по всем сторонам деятельности предприятия.

1. Общие указания

Цель контрольной работы по экономике, организации и управлению производством:

а) закрепить знания по пройденным дисциплинам экономико-организационного цикла;

б) научить студентов производить основные технико-экономические расчеты, связанные с проектированием организаций;

в) привить навыки использования нормативно-справочной литературы по экономике, организации предприятия и управлению им.

Работа включает следующие разделы:

1) предварительный анализ доходности и определение объёмов выпуска новой продукции;

2) расчёт показателей производственной программы цеха;

3) расчёт потребности в оборудовании и площадях (условно считаем, что цех проектируется заново);

4) расчёт основных показателей по труду и заработной плате;

5) расчёт издержек производства;

6) расчёт основных показателей финансовой деятельности предприятия;

7) составление таблицы основных технико-экономических показателей работы цеха.

Все расчёты оформляются в таблицах с кратким пояснением методики расчёта. Студент использует нормативные материалы предприятий, справочные данные настоящей методики и рекомендуемой литературы.

Все расчёты в контрольной работе ведутся на текущий квартал. Вариант задания студент выбирает по табл. 1 приложения. Трудоёмкость, цены и прочие исходные и нормативные данные приведены в таблицах приложения и в тексте.

2. Анализ доходности и определение объёмов выпуска продукции

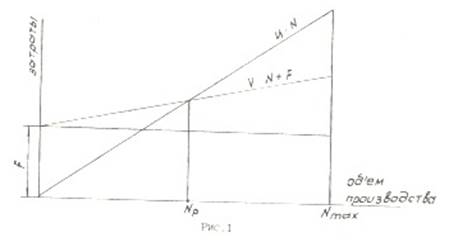

Цель предварительного анализа доходности (безубыточности) производства – определение порога рентабельности (точки безубыточности), т.е. объёма производства при данных организационно-технических условиях, при котором предприятие становится безубыточным (рис. 1).

![]()

где V – переменные затраты, руб./изд. (приложение, табл. 3);

F – условно-постоянные расходы, руб. (приложение, табл. 1);

Ц – отпускная цена изделия, руб.;

Np - порог рентабельности, шт.

Порог рентабельности определяется для каждого изделия производственной программы.

Ограничениями при определении объёма производства, кроме порога рентабельности, являются имеющиеся ресурсы (материальные, трудовые, финансовые, производственные мощности).

Изделие В: ![]() шт.

шт.

Изделие Д: ![]() шт.

шт.

В данной контрольной работе объём производства принимаем равным производственной мощности (N max приложение, табл. 1), что обеспечивает максимальную эффективность производства (максимальную прибыль):

![]()

изделие В: ![]() руб.

руб.

изделие Д: ![]() руб.

руб.

3. Расчет показателей производственной программы

Производственная программа – основа для разработки всех разделов контрольной работы. Исходные данные для расчёта производственной программы и других разделов представлены в табл. 2 и 3 приложения.

Основные расчётные показатели производственной программы цеха – товарная (N тп ) и валовая (N вп ) продукции.

Товарная продукция определяется следующим образом:

![]()

![]()

где Ni – производственная программа iго изделия, шт.;

Ц i – отпускная цена iго изделия, руб.;

Ti – трудоёмкость iго изделия, н-ч (приложение табл. 2);

n – число позиций в номенклатуре.

![]() руб.

руб.

![]() н-ч.

н-ч.

Показатель валовой продукции – основа всех объёмных расчетов (потребности в материалах, рабочей силе, фонде заработной платы, оборудовании, площадях и др.)

![]()

где НПн и НПК – остатки незавершенного производства на начало и конец планового периода.

Остатки незавершенного производства в цехах с небольшой длительностью производственного цикла при устойчивых номенклатуре и масштабе производства планируются неизменными. Следовательно, в настоящей работе НПн = НПК . Однако ввиду того, что студент проектирует и рассчитывает основные показатели работы цеха, и с целью закрепления пройденного материала необходимо подсчитать норматив незавершенного производства:

НП i = N дн i * T ц i – комплектов;

НП i = N дн i * T ц i * Ti K т.г - н-ч;

НП i = N дн i * T ц i * С i * K н.з i – руб.,

где: N дн i -дневной выпуск iго изделия, шт.;

T ц i – длительность производственного цикла iго изделия в календарных днях (принять восемь дней);

K т.г -коэффициент технической готовности незавершенного производства (принять 0,5);

С i -себестоимость iго изделия, руб.;

K н.з i -коэффициент нарастания затрат iго изделия.

![]()

где m – доля начальных затрат в себестоимости изделия (за начальные затраты принять стоимость основных материалов и комплектующих изделий).

Определение незавершенного производства в стоимостном выражении становится возможным после завершения расчетов по себестоимости.

N дн = Ni /Фн ;

где: Фн = 65 – количество рабочих дней в IV квартале 2008 г.

изделие В: N дн = 1300/65= 20 шт.

изделие Д: N дн = 1000/65= 15,38 шт.

изделие В: НП =20*8 = 160 – комплектов;

изделие Д: НП = 15,38*8 = 123,04 – комплектов;

изделие В: НП =20*8*27,7*0,5 = 2216 н-ч;

изделие Д: НП = 15,38*8*40,0*0,5 = 2460,8 н-ч.

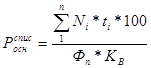

4. Расчёт потребности в оборудовании и площадях

Расчетное количество оборудования определяется трудоёмкостью станочных работ по каждому изделию:

где: t СТ i – трудоёмкость станочных работ по iму изделию, н-ч;

ФЭФ – эффективный фонд времени работы оборудования за квартал, ч;

КВ – планируемый процент выполнения норм времени (110%).

![]()

где: Фн – число рабочих дней в квартале (номинальный фонд), дн.;

t СМ - продолжительность смены, 8,0 ч;

КСМ - число смен (принять 2);

А – процент простоя оборудования в ремонте (принять 5%).

![]() ч;

ч;

![]() .

.

Принятое число единиц оборудования (СПР ) определяется путём округления расчётного числа с учётом коэффициента загрузки (КЗ ), который должен находиться в пределах 0,9…1,1.

![]()

![]()

![]() .

.

Аналогично рассчитывается число рабочих мест сборщиков, но в этом случае при определении процент простоя оборудования в ремонте равен нулю.

![]() ч;

ч;

![]() ;

;

![]() .

.

Общая площадь цеха состоит из производственной площади и площади вспомогательных помещений. Производственная площадь цеха определяется по удельной площади на один станок (30 м2 ) и на одно рабочее место сборщика (20 м2 ). Площадь вспомогательных помещений – 40% от производственной площади.

Sпроизв = 30*СПР ст + 20*СПР сб ;

Sвспом = 0,4* Sпроизв ;

Sпроизв = 30*60+ 20*10 = 2000 м2 ;

Sвспом = 0,4* 2000 = 800 м2 ;

Средняя стоимость одного станка с учётом монтажных работ 24000 руб., средняя ремонтная сложность станка 9. Стоимость сборочного конвейера 18000 руб. на одно рабочее место, общее число ремонтных единиц 30. Стоимость вспомогательного оборудования составляет 15%, а стоимость транспортных средств 20% от стоимости основного оборудования.

Стоимость инструментов и приспособлений, относящихся к основным фондам, – 3% от стоимости основного, вспомогательного оборудования и транспортных средств.

Стоимость здания определяется укрупнённо. Стоимость 1 м3 производственных помещений – 125 руб., 1 м3 вспомогательных помещений – 240 руб. Высота производственных помещений – 12 м, вспомогательных – 6 м.

Сведём результаты расчётов в таблицу 1.1

Таблица 1.1

| Наименованиепоказателя | Формарасчёта | Значение |

| Стоимость станков, тыс. руб. | 24000*60 | 1440 |

| Стоимость сборочных конвейеров, тыс. руб. | 18000*10 | 180 |

| Стоимость основного оборудования, тыс. руб. | гр. 1 + гр. 2 | 1620 |

| Стоимость вспомогательного оборудования, тыс. руб. | 0,15*гр. 3 | 243 |

| Стоимость транспортных средств, тыс. руб. | 0,2*гр. 3 | 324 |

| Стоимость инструментов и приспособлений, тыс. руб. | 0,03*(гр. 3 + гр. 4+гр. 5) | 65,61 |

| Стоимость производственных помещений, тыс. руб. | 125*12*Sпроизв | 3000 |

| Стоимость вспомогательных помещений, тыс. руб. | 240*6*Sвспом | 1152 |

| Итого: стоимость основных средств, тыс. руб. | 7724,61 |

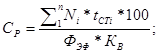

5. Расчет основных показателей по труду и заработной плате

В этом разделе контрольной работы рассчитываем следующие показатели:

а) численность основных рабочих;

б) численность вспомогательных рабочих;

в) численность ИТР, служащих, МОП;

г) фонд заработной платы по каждой категории и в целом по цеху;

д) средние уровни заработной платы;

е) производительность труда.

Списочная численность основных рабочих (![]() ) определяется исходя из трудоёмкости производственной программы и полезного (явочного) фонда времени одного рабочего (Ф

n

).

) определяется исходя из трудоёмкости производственной программы и полезного (явочного) фонда времени одного рабочего (Ф

n

).

Полезный фонд времени одного рабочего рассчитывается по следующей форме:

Таблица 1.2

| № п/п | Состав фонда времени | Ед. изм. | Количество | % |

| 1 | Календарный фонд | дни | 92 | - |

| 2 | Выходные и праздничные дни | дни | 27 | - |

| 3 | Номинальный фонд (рабочие дни) | дни | 65 | 100 |

| 4 | Целодневные невыходы на работу В том числе: а) отпуска основные и дополнительные б) учебные отпуска в) отпуска по беременности и родам г) выполнение государственных обязанностей д) болезни |

дни |

8,58 6,5 0,39 0,195 0,195 1,3 |

13,2 10,0 0,6 0,3 0,3 2,0 |

| 5 | Явочное время (стр. 3 – стр. 4) | дни | 56,42 | 86,8 |

| 6 | Средняя продолжительность рабочего дня с учётом сокращенного дня подросткам и перерывов кормящим матерям | час |

7,85 |

- |

| 7 | Полезный фонд времени (стр. 5 * стр. 6) Фп |

час | 442,897 | - |

![]()

![]() =156 чел.

=156 чел.

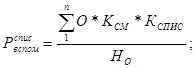

Списочная численность вспомогательных рабочих (![]() ) по профессиям рассчитывается по нормам обслуживания (наладчики, дежурные слесари, слесари-ремонтники, электрики, кладовщики) с учётом сменности и коэффициента списочного состава:

) по профессиям рассчитывается по нормам обслуживания (наладчики, дежурные слесари, слесари-ремонтники, электрики, кладовщики) с учётом сменности и коэффициента списочного состава:

где: О – суммарное число обслуживаемых объектов;

НО – норма обслуживания в смену (приложение, табл. 4);

КСПИС – коэффициент списочного состава (определить из структуры фонда времени: гр. 3*8,0/гр. 7

КСПИС =65*8/442,897=1,1741.

Рналадчиков

![]() =15 чел.

=15 чел.

Рдеж.слесарей

![]() =5 чел.

=5 чел.

Рслесари-ремонтники

![]() =9 чел.

=9 чел.

Рэлектрики

![]() =5 чел.

=5 чел.

Ркладовщики

![]() =5 чел.

=5 чел.

Ртранспортных =0,03*Росн =0,03*156=5 чел.

Рраспредов =6 чел.

Численность транспортных рабочих и распредов рассчитывается по нормативам численности без учёта коэффициента списочного состава.

Численность ИТР и служащих берётся по штатному расписанию (приложение, табл. 5).

Численность МОП (приложение, табл. 5) рассчитывается по нормам обслуживания (уборщики помещений) и по нормативам численности (гардеробщики).

Результаты расчётов по численности всего персонала сведем в таблицу 1.3.

Таблица 1.3.

| Должность | Количество | Разряд и сетка или оклад в месяц, руб. |

| Основные рабочие | 156 | - |

| Вспомогательные рабочие: | 50 | - |

| – наладчики | 15 | 5А |

| – дежурные слесари | 5 | 3Б |

| – слесари-ремонтники | 9 | 4Б |

| – электрики | 5 | 4Б |

| – кладовщики | 5 | 400 |

| – транспортные рабочие | 5 | 3А |

| – распреды | 6 | 2А |

| Начальник цеха | 1 | 1000 |

| Зам. начальника цеха | 1 | 850 |

| Начальник тех. бюро | 1 | 750 |

| Начальник ПДБ | 1 | 700 |

| Начальник БТЗ | 1 | 700 |

| Механик | 1 | 650 |

| Старший мастер | 2 | 700 |

| Сменный мастер | 4 | 600 |

| Технолог | 3 | 600 |

| Экономист | 1 | 600 |

| Нормировщик | 3 | 550 |

| Диспетчер | 2 | 500 |

| Учётчик-нарядчик | 1 | 400 |

| Табельщик | 1 | 400 |

| Уборщик помещений | 3 | 300 |

| Гардеробщик | 2 | 300 |

Основные рабочие оплачиваются по сдельно-премиальной системе, вспомогательные – по повременно-премиальной системе.

Фонд заработной платы основных и вспомогательных рабочих рассчитывается исходя из структуры фонда, приведенной в табл. 6 приложения.

Прямая заработная плата (тарифный фонд) основных рабочих-сдельщиков рассчитывается из трудоёмкости и средней тарифной ставки по каждому изделию:

![]()

где СТСР i - средняя тарифная ставка iго изделия;

Kn – поясной коэффициент (1,20);

где СТК – тарифная ставка k– го разряда, руб./ч;

tiK – трудоёмкость k– го изделия по разряду работ, н-ч.

При расчете средней тарифной ставки по изделиям необходимо учитывать разный уровень тарифных ставок станочников и слесарей-сборщиков.

изделие В:

![]() =2,729 руб./ч.

=2,729 руб./ч.

изделие Д:

![]() =2,728 руб./ч.

=2,728 руб./ч.

изделие В: ![]() руб.

руб.

изделие Д: ![]() руб.

руб.

Прямая заработная плата вспомогательных рабочих-повременщиков (ЗКР.ПОВР. ) определяется по каждой профессии по формуле:

![]()

![]()

где С Tj – тарифная ставка рабочих jй профессии, руб./ч;

Pj – численность рабочих jй профессии, чел.

При этом следует учесть, что слесари-ремонтники, дежурные слесари и электрики оплачиваются повременно по тарифным ставкам сдельщиков.

Наладчики: ![]() =22242,29 руб.

=22242,29 руб.

Дежурные слесари: ![]() =6856,05 руб.

=6856,05 руб.

Слесари-ремонтники: ![]() =12340,88 руб.

=12340,88 руб.

Электрики: ![]() =6856,05 руб.

=6856,05 руб.

Транспортные рабочие: ![]() =5793,09 руб.

=5793,09 руб.

Распреды: ![]() =6154,50 руб.

=6154,50 руб.

Доплаты до основной заработной платы составляют 30% от прямой заработной платы, а процент дополнительной заработной платы необходимо подсчитать из структуры фонда времени:

![]()

![]() = 14,47%.

= 14,47%.

Фонд заработной платы ИТР, служащих, МОП рассчитывается по штатному расписанию (приложение, табл. 5) с учетом поясного коэффициента.

Средние уровни заработной платы определяются путём деления фонда заработной платы по данной категории с учётом выплат из прибыли (возможно, через фонд материального поощрения) на списочную численность работников этой категории. Размер премий из прибыли для ИТР и служащих – 40%, для остальных категорий – 6% от соответствующего фонда заработной платы.

Производительность труда определяется по выработке валовой продукции на одного основного рабочего и одного работающего.

Все расчёты по труду и заработной плате сводятся в табл. 7 приложения.

6. Расчет издержек производства

Расчет издержек производства включает составление смет косвенных расходов по цеху (расходов по содержанию и эксплуатации оборудования, общецеховых расходов), калькуляции себестоимости товарной продукции и сметы затрат на производство, а также расчет затрат на один рубль товарной продукции.

6.1 Калькуляция себестоимости единицы продукции и всей товарной продукции

1. Расходы по статьям 1 «Основные материалы» и 2 «Комплектующие изделия и полуфабрикаты» берутся на основании табл. 3 приложения прямым счётом (затраты даны с учётом транспортно-заготовительных расходов и возвратных отходов).

2. Затраты по статьям 3,4 берутся из расчета показателей по труду и заработной плате.

3. Расходы по статье «Отчисления на социальные нужды с заработной платы производственных рабочих» – 38,5% от суммы основной и дополнительной заработной платы производственных рабочих.

4. Расходы по содержанию и эксплуатации оборудования и общецеховые расходы распределяются между изделиями пропорционально основной заработной плате производственных рабочих.

5. Общезаводские расходы берутся в размере 100% от суммы основной заработной платы производственных рабочих.

6. Внепроизводственные расходы составляют 8% от производственной себестоимости с учётом налогов и сборов, включаемых в себестоимость (дорожный налог, налог на имущество, часть местных налогов).

6.2 Смета затрат на производство по цеху

Рассчитывается по элементам затрат (табл. 11 приложения). Данные берутся из сметы расходов по содержанию и эксплуатации оборудования, сметы общецеховых расходов, расчетов по заработной плате и калькуляции себестоимости. Ввиду неизменных остатков незавершенного производства и отсутствия услуг непромышленного характера смета затрат на производство по цеху не будет отличаться от цеховой себестоимости товарной продукции.

Затраты на 1 руб. товарной продукции рассчитываются путем деления производственной (фабрично-заводской) себестоимости товарной продукции на её стоимость в отпускных ценах.

![]() 0,739 руб.

0,739 руб.

7. Расчет основных показателей финансовой деятельности

Так как цех предприятия не является юридическим лицом, то в данной работе результаты работы цеха условно примем за результаты работы завода.

Основными показателями финансовой деятельности являются:

– объём реализованной продукции (NP );

– потребность в оборотных средствах;

– показатели рентабельности;

– платежи в бюджет и ассигнования из бюджета.

7.1 Определение объёма реализованной продукции

Объём реализованной продукции в отпускных ценах равен

NP = N ТП +(Он -ОК ); (руб.)

где Он и ОК – остатки готовой продукции на складе предприятия и продукции отгружённой на начало и конец планового периода в отпускных ценах. В курсовой работе эти остатки принимаются неизменными. Следовательно,NP = N ТП = 3043000 руб.

7.2 Определение потребности в оборотных средствах

Величина оборотных средств (СО ), необходимых для нормальной деятельности, определяется по формуле:

![]()

где К – число оборотов оборотных средств за плановый период (табл. 3, приложение).

![]() =2028666,67 руб.

=2028666,67 руб.

7.3 Расчёт показателей по рентабельности

Рентабельность характеризуется двумя показателями: суммой прибыли и уровнем рентабельности. Различают прибыль от реализации (ПР ) и валовую или балансовую прибыль(ПВ ). Первая – результат реализации продукции, вторая учитывает и результат внереализационной деятельности: доходы от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, по ценным бумагам и доходы (убытки) от других видов деятельности. В курсовой работе ПВ = ПР .

ПР =NP -ЗР

где ЗР – себестоимость реализованной продукции, руб.

Так как N Р = N ТП , то

ПР =NТП -ЗТП

где ЗТП – себестоимость товарной продукции, руб.

Пр =3043000–2429247,79=613752,21 руб.

Величина прибыли(ПР ) должна быть сопоставима с П MAX , полученной во втором разделе курсовой работы.

ПMAX =292672 + 321960 = 614632 руб.

Уровень рентабельности характеризуется двумя показателями: рентабельностью производства (общей рентабельностью) и рентабельностью изделия. Рентабельность производства(R ПР ) определяется по формуле:

![]()

где ФОСН.ПР. – стоимость основных производственных фондов, руб.;

СОНОРМ. – нормируемые оборотные средства (принять 80%) от общей суммы оборотных средств).

![]() % = 6,57%.

% = 6,57%.

Рентабельность изделия ( R изд. ) определяется по формуле:

![]()

где Ц – цена изделия, руб.;

З – себестоимость изделия, руб.

![]() 25,5%;

25,5%;

![]() 25,05%.

25,05%.

7.4 Платежи в бюджет и ассигнования из бюджета

В этом разделе курсовой работы рассчитываются только платежи из прибыли в бюджеты всех уровней. Таким платежом является налог на прибыль. Расчёт его осуществляется по действующей ставке. Суммы остальных налогов включены в себестоимость продукции в составе внепроизводственных расходов. Разность между валовой прибылью и суммой налога на прибыль показывает оставшуюся у предприятия расчётную прибыль (ПРАСЧ ), которая используется предприятием для материального стимулирования работников, решения социальных задач, совершенствования и развития производства. Эти вопросы могут быть решены путём создания соответствующих фондов: фонда материального поощрения, фонда социального развития и фонда развития производства.

Нпр =0,24*613752,21 = 147300,53 руб.

Прасч = Пв -Нпр = 613752,21 – 147300,53 = 466451,68 руб.

Заключение

После выполнения всех разделов курсовой работы составляется таблица основных технико-экономических показателей цеха.

Основные технико-экономические показатели работы цеха за IV квартал 2008 года.

| № п/п | Показатели | Ед. изм | Величина | Примечание |

| 1 | Валовая (товарная) продукция | н-ч | 76010 | |

| 2 | Товарная продукция | руб. | 3043000 | |

| 3 | Численность работающих | чел. | 234 | |

| а) основные рабочие | 156 | |||

| б) вспомогательные рабочие | 50 | |||

| в) ИТР | 16 | |||

| г) служащие | 7 | |||

| д) МОП | 5 | |||

| 4 | Производительность труда: | руб. | - | |

| а) одного работающего | 12948,72 | |||

| б) одного основного рабочего | 19423,08 | |||

| в) одного рабочего | - | |||

| 5 | Фонд заработной платы | руб. | 516873,29 | |

| 6 | Средняя заработная плата одного работающего | руб. | 2416,19 | |

| 7 | Себестоимость товарной продукции (производственная) | руб. | 2249303,51 | |

| 8 | Себестоимость единицы продукции: | руб. | ||

| изделие В | 884,43 | |||

| изделие Д | 1279,44 | |||

| 9 | Рентабельность производства | % | 6,57 | |

| 10 | Рентабельность изделия В | % | 25,5 | |

| 11 | Рентабельность изделия Д | % | 25,05 |

Литература

1. Егоров М.Е. Основы проектирования машиностроительных заводов. – М., 1982.

2. Положение о составе затрат по производству и реализации продукции, работ, услуг, включаемых в себестоимость продукции, работ, услуг №661 от 20.11.95.

3. Зимин А.Ф. Учёт затрат на производство и калькулирование себестоимости продукции по системе «Директ-Костинг». – Уфа, 1995.

4. Организация и планирование электротехнического производства. 0 Управление электротехническим предприятием: Учебник / Под ред. К.Т. Джурабаева. – М.: Высшая школа, 1989.