Расчет технико-экономических показателей механического цеха

СОДЕРЖАНИЕ: Курсовая работа по дисциплине «Организация производства» на тему: «Расчет технико-экономических показателей механического цеха» Исходные данныеКурсовая работа

по дисциплине «Организация производства»

на тему:

«Расчет технико-экономических показателей механического цеха»

Исходные данные

| Тип детали |

Вес заготовки, кг |

Вес детали кг |

Программа, шт. |

Токарная |

Фрезерная |

Строгальная |

Сверлильная |

Шлифовальная |

Слесарная |

||||||||

| Трудоемкость |

Разряд |

Трудоемкость |

Разряд |

Трудоемкость |

Раз ряд |

Трудоемкость |

Разряд |

Трудоемкость |

Разряд |

Трудоемкость |

Разряд |

||||||

| Вид оборудования |

1К63 |

6Р13 |

718 |

2Н135 |

3М82 |

Верстак |

|||||||||||

| А |

122 |

104 |

3902 |

64 |

4 |

93 |

4 |

47 |

4 |

87 |

4 |

72 |

4 |

47 |

3 |

||

| Б |

139 |

118 |

3245 |

97 |

4 |

100 |

3 |

81 |

4 |

59 |

3 |

96 |

3 |

60 |

3 |

||

| В |

179 |

152 |

4420 |

97 |

4 |

18 |

4 |

45 |

4 |

29 |

4 |

78 |

3 |

95 |

3 |

||

Содержание

Введение

1. Расчет производственной программы и обоснование типа производства

2. Расчет капитальных вложений

2.1 Расчет потребного количества оборудования

2.2 Определение стоимости производственного здания цеха

2.3 Затраты на инструмент и оснастку

2.4 Затраты на производственный инвентарь

2.5 Затраты на хозяйственный инвентарь

3. Расчет эксплуатационных затрат

3.1 Расчет численности основных рабочих цеха

3.2 Расчет численности вспомогательных рабочих

3.3 Расчет численности прочих категорий рабочих

3.4 Расчет фонда зарплаты

3.5 Затраты на основные и вспомогательные материалы

3.6 Затраты на электроэнергию

3.7 Затраты на освещение

3.8 Затраты на воду

3.9 Затраты на отопление

3.10 Затраты на сжатый воздух

3.11 Расходы по содержанию и эксплуатации оборудования

3.12 Общепроизводственные расходы

4. Себестоимость продукции проектируемого объекта

5. Технико-экономические показатели цеха

Заключение

Литература

Введение

Машиностроение является важнейшей отраслью промышленности, определяющей развития научно-технического прогресса, эта отрасль производит машины, оборудование, аппараты и приборы для всех отраслей хозяйства, продукцию оборонного назначения, а также предметы народного потребления. Поэтому продукция машиностроительных предприятий отличается большим разнообразием, значительным многообразием конструктивных форм и сложностью – от простейших видов металлического инвентаря и тары до сложнейших моделей станков, автоматических линий, прокатных станов, турбин и т.д.

Данная курсовая работа тесно связана с другими смежными экономическими и техническими дисциплинами. В ней изучаются методы экономической оценки запроектированных конструкций, рациональные формы организации работы конструкторов и технологов, методы управления технической подготовкой производства. В курсе «Технология машиностроения» изучаются методы обработки и сборки, орудия производства и оснастка, применяемая для осуществления запланированных технологических процессов.

В данной же курсовой работе изучаются формы организации, планирования и управления технологическим процессом. Аналогичные связи данной курсовой работы и с другими дисциплинами.

Так, курс «Материаловедение» изучает основные виды и свойства материалов. В данной курсовой работе проходится метод расчета потребности материалов на заданную программу, с установлением экономически допустимых размеров запасов материалов, с системой их хранения и учета, а также бесперебойного обеспечения производства.

Содержанием курсовой работы организации, планирования и управления (машинной) теологической линией по производству некоторых изделий являются:

· выбор и обоснование структуры технологических линий с учетом технических характеристик оборудования, его взаимозаменяемости, загрузки, стоимости и перспектив эффективного использования;

· установление системы технического обслуживания производства;

· определение профессионально-квалификационного состава работников;

· определение потребности в сырье, материалах, полуфабрикатах, комплектующих изделиях, размеров всех видов запасов и пр.;

· определение и обоснование рационального порядка предметов труда, размеров партии и заделов, их движения, состава и объема незавершенного производства;

· организация управления производством (определение структуры управления штатов и др.).

Таким образом, курсовая работа по предмету «Организация производством» изучает организационные формы и методы наиболее прогрессивного и экономически целесообразного использования технических и экономических наук для повышения качества и эффективности хозяйственной деятельности предприятия.

1. Расчет производственной программы и обоснование типа производства

Производственная программа изготовления деталей (программа запуска деталей в обработку) будет отличаться от программы их выпуска, т.к. в процессе производства возможен брак некоторых деталей и, кроме того, для обеспечения нормального хода производства необходимо наличие некоторого запаса деталей (страховой запас), призванного компенсировать различные отклонения.

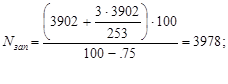

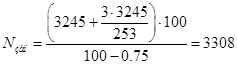

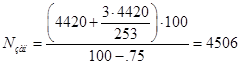

В связи с этим производственная программа изготовления деталей ![]() - го наименования определяется по формуле:

- го наименования определяется по формуле:

![]()

где ![]() - страховой запас по

- страховой запас по ![]() - й детали.

- й детали.

Принимается 3…5 дней и рассчитывается по формуле:

![]()

![]()

где ![]() =253 – действительный годовой фонд времени работы, в днях;

=253 – действительный годовой фонд времени работы, в днях;

![]()

![]() - процент возможных технологических потерь. Рекомендуется принимать

- процент возможных технологических потерь. Рекомендуется принимать ![]() =0,5…1,0% от программы выпуска (

=0,5…1,0% от программы выпуска (![]() =0,75).

=0,75).

Изделие А:

Изделие Б:

Изделие В:

2. Расчет капитальных вложений

В этом разделе производится расчет потребного количества и стоимости технологического и вспомогательного оборудования, дорогостоящего инструмента и приспособлений; рассчитывается стоимость зданий, сооружений и передаточных устройств, производственного и хозяйственного инвентаря. Определяется структура основных фондов и производится расчет амортизационных отчислений.

2.1 Расчет потребного количества оборудования

Количество производственного оборудования, необходимого для выполнения производственной программы, определяется по каждому его виду (токарные, фрезерные, строгальные и др.), а внутри вида – по группам взаимозаменяемых станков.

В условиях серийного и единичного производствв расчетное число станков ![]() по каждому виду (группе) определяется по формуле:

по каждому виду (группе) определяется по формуле:

![]()

где ![]() - годовая программа выпуска деталей (изделий), шт.;

- годовая программа выпуска деталей (изделий), шт.;

![]() - штучно-калькуляционное время обработки детали на

- штучно-калькуляционное время обработки детали на ![]() -м виде (группе) оборудования, мин;

-м виде (группе) оборудования, мин;

![]() - действительный годовой фонд времени работы единицы оборудования, ч;

- действительный годовой фонд времени работы единицы оборудования, ч;

![]() - средний коэффициент выполнения нормы (

- средний коэффициент выполнения нормы (![]() =1,1).

=1,1).

Действительный годовой фонд времени работы единицы оборудования определяется по формуле:

![]()

где ![]() - номинальный фонд времени работы единицы оборудования в год, ч. Принимаем

- номинальный фонд времени работы единицы оборудования в год, ч. Принимаем ![]() .

.

![]() - процент времени простоя оборудования в планово-предупредительном ремонте к номинальному фонду времени.

- процент времени простоя оборудования в планово-предупредительном ремонте к номинальному фонду времени.

Для упрощения расчетов величина ![]() может быть принята:

может быть принята:

· 3…6% – для универсального оборудования;

· 10…12% – для уникального оборудования.

![]()

Токарная:

![]()

Фрезерная:

![]()

Строгальная:

![]()

Сверлильная:

![]()

Шлифовальная:

![]()

Слесарная:

![]()

Принимаем количество технологического оборудования на каждой операции: токарная -4; фрезерная ![]() ; строгальная

; строгальная ![]() ; сверлильная

; сверлильная ![]() ; шлифовальная

; шлифовальная ![]() ; слесарная

; слесарная ![]()

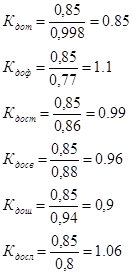

После определения количества единиц принятого оборудования необходимо произвести расчет коэффициента загрузки по каждому виду оборудования ![]() по формуле:

по формуле:

Токарная: ![]()

Фрезерная: ![]()

Строгальная: ![]()

Сверлильная:![]()

Шлифовальная: ![]()

Слесарная: ![]()

Определяем коэффициент деталей операции:

![]()

где ![]() - нормативный коэффициент загрузки оборудования (

- нормативный коэффициент загрузки оборудования (![]() =0,85);

=0,85);

![]() - фактический коэффициент загрузки оборудования (

- фактический коэффициент загрузки оборудования (![]() =

=![]() ).

).

Определяем коэффициент закрепления операций:

![]() ,

,

где ![]() - коэффициент деталей операций,

- коэффициент деталей операций,

![]() - принятое количество станков.

- принятое количество станков.

![]()

Т.к. коэффициент закрепления операций ![]() 5, то можно судить о том, что производство – массовое.

5, то можно судить о том, что производство – массовое.

Количество дополнительного оборудования составляет 8…10% от общего количества основного технологического оборудования:

![]()

Мощность, цена и сумма амортизационных отчислений дополнительного оборудования берем в размере 8% то мощности, цены и суммы амортизационных отчислений от всего основного оборудования. Сведения о дополнительном оборудовании внесены в таблицу 1.

Транспортные расходы и затраты на монтаж оборудования составляет 10..15% от оптовой цены оборудования, принимаем 12%.

Выбор подъемно-транспортных средств цеха

Для перемещения грузов и монтажа оборудования применяется два электромостовых крана грузоподъемностью 10 и 5 тс. Грузоподъемность кранов выбрана по массе станков.

Для перемещения грузов с операции на операцию используем электротележку грузоподъемностью 5 тс.

Составим ведомость ПТС и результаты сводим в таблицу 2.

Таблица 1 – Сводная таблица стоимости оборудования

| № п/п |

Наименование оборудования |

Тип Или Модель |

Габаритные р-ры (длина, ширина, Высота) мм |

Кол-во |

Мощность эл. дв., кВт |

Масса станка, кг |

Оптовая цена, д.е. |

Транспортные расходы и затраты на монтаж, д.е. |

Балансовая стоимость, д.е. |

Амортизационные отчисления |

||||||

| ед |

всех |

ед. |

всех |

Ед. |

Всех |

ед. |

Всех |

ед. |

Всех |

% |

д.е. |

|||||

| 1 |

Токарно-винторезный |

1К63 |

4660 1960 1550 |

4 |

13 |

39 |

5620 |

22480 |

112400 |

449600 |

11240 |

44960 |

123640 |

494560 |

15 |

74184 |

| 2 |

Вертикально-фрезерный |

6Р13 |

2560 2260 2120 |

4 |

11 |

44 |

4200 |

16800 |

84000 |

336000 |

8400 |

33600 |

92400 |

369600 |

15 |

55440 |

| 3 |

Строгальный |

7110 |

3700 2065 1980 |

3 |

10 |

30 |

4700 |

14100 |

94000 |

282000 |

9400 |

28200 |

103400 |

310200 |

15 |

46530 |

| 4 |

Вертикально-сверлильный |

2Н135 |

1030 825 253 |

3 |

4 |

16 |

1200 |

3600 |

24000 |

72000 |

2400 |

7200 |

26400 |

79200 |

15 |

11880 |

| 5 |

Шлифовальный |

3М182 |

2230 1455 2120 |

4 |

7 |

21 |

13180 |

52720 |

263600 |

1054400 |

26360 |

105440 |

289960 |

1159840 |

173976 |

|

| 6 |

Слесарный |

Верстак |

4 |

85000 |

340000 |

7050 |

34000 |

93500 |

374000 |

10 |

56100 |

|||||

| Итого основного оборудования |

22 |

150 |

63780 |

28273,8 |

2787400 |

197404 |

||||||||||

| Дополни Тельное оборудование |

2 |

12 |

70500 |

141000 |

14100 |

155100 |

23265 |

|||||||||

| Итого |

24 |

162 |

68882 |

73350 |

267500 |

2542500 |

441375 |

|||||||||

Таблица 2 – Ведомость ПТС.

| Наименование оборудования |

Количество |

Наименование оборудования |

Мощность, кВт |

Оптовая цена, грн. |

Транспортные расходы, грн. |

Баланс стоимости, грн. |

Амортизация |

|

| % |

грн. |

|||||||

| Эл.мост. кран 10 тс |

1 |

Эл.мост. кран 10 тс |

75 |

75000 |

9000 |

84000 |

15 |

12600 |

| Эл.мост. кран 5 тс |

1 |

Эл.мост. кран 5 тс |

50 |

40000 |

4800 |

44800 |

15 |

6720 |

| Эл.тел-ка |

1 |

Эл.тел-ка |

25 |

30000 |

3600 |

33600 |

15 |

5040 |

| ИТОГО |

3 |

150 |

145000 |

17400 |

162400 |

24360 |

||

2.2 Определение стоимости производственного здания цеха

Расчет стоимости производится, исходя из габаритных размеров станков и их количества. Площадь, занимаемая основным оборудованием, составляет:

· для мелких станков 12 м2 ;

· для средних станков 25 м2 .

Мелкие станки: сверлильный, шлифовальный, слесарный; средние: токарный, фрезерный, строгальный. Таким образом, площадь основного оборудования составляет:

![]()

где ![]() - площадь мелкого станка;

- площадь мелкого станка;

![]() - количество мелких станков (11);

- количество мелких станков (11);

![]() - площадь среднего станка;

- площадь среднего станка;

![]() - количество средних станков (11).

- количество средних станков (11).

![]()

Вспомогательная площадь составляет 30% от основной, т.е.:

![]()

![]()

Площадь административно-конторских помещений составляет 30% от основной площади, т.е.:

![]()

Общая площадь здания составляет:

![]()

![]()

Стоимость здания участка (цеха) определяется укрупненным методом, исходя из норматива затрат на 1м2 здания:

![]()

где ![]() - наружный объем здания, м3

;

- наружный объем здания, м3

;

![]() - средние затраты на 1 м3

промышленных зданий, т.е. принимается 24–30 грн. на 1м3

.

- средние затраты на 1 м3

промышленных зданий, т.е. принимается 24–30 грн. на 1м3

.

![]() количество пролетов участка (цеха).

количество пролетов участка (цеха).

Общий объем здания цеха подсчитывается по наружному обмеру и определяется их соотношения:

![]()

где ![]() - средняя высота пролета, м.

- средняя высота пролета, м.

![]()

где ![]() - высота пролета до низа несущих конструкций, м (

- высота пролета до низа несущих конструкций, м (![]() );

);

![]() - ширина пролета, м (

- ширина пролета, м (![]() ).

).

![]() - коэффициент, учитывающий толщину стен;

- коэффициент, учитывающий толщину стен;

![]()

2.3 Затраты на инструмент и оснастку

При укрупненных расчетах принимаются в процентах от стоимости технологического оборудования и составляют:

· в серийном производстве общего машиностроения 10–15%;

· в крупносерийном производстве общего машиностроения 15–20%;

· в серийном и мелкосерийном производстве общего машиностроения 6–15%;

· в массовом производстве общего машиностроения 25–30%.

![]()

где ![]() - стоимость основного оборудования;

- стоимость основного оборудования;

![]()

Из этой суммы в стоимость основных средств включают 20–30% (на приобретение дорогостоящего инструмента и приспособлений сроком службы более одного года).

![]()

2.4 Затраты на производственный инвентарь

Затраты на производственный инвентарь укрупнено применяются в размере 1–1,5% от стоимости технологического оборудования:

![]()

![]()

2.5 Затраты на хозяйственный инвентарь

Затраты на хозяйственный инвентарь суммарно принимаются в размере 1–1,5% от первоначальной стоимости всего оборудования:

![]()

![]()

![]()

Все расчетные данные сводим в таблицу 3.

Таблица 3 – Сводная ведомость основных фондов

| № п/п |

Наименование основных фондов, ед. изм. |

Балансовая стоимость, д.е. |

Норма амортизации, % |

Сумма амортизационных отчислений, грн. |

| 1. |

Здания и сооружения |

273347.7 |

5 |

13667.4 |

| 2. |

Оборудование: - производственное - подъемно-транспортное |

318846 162400 |

15 15 |

470827 24360 |

| Итого |

3574593.7 |

508854.4 |

||

| 3. |

Инструменты и приспособ- ления (дорогостоящие) |

156942 |

15 |

23541.3 |

| 4. |

Инвентарь: – производственный – хозяйственный |

40805 45661 |

13 13 |

5300 5935.9 |

| 5. |

Инструменты |

784712 |

15 |

108522 |

| 6. |

Прочие неучтенные фонды (10% от п. 1–5) |

460271.4 |

10 |

65215.4 |

| Итого |

5062985 |

717369 |

Амортизационные отчисления рассчитываются согласно действующим нормам амортизации, показывающим величину ежегодных амортизационных отчислений, выраженную в процентах от балансовой стоимости основных фондов.

3. Расчет эксплуатационных затрат

3.1 Расчет численности основных рабочих цеха

Потребное количество основных рабочих определяется по каждой технологической операции по формуле:

![]()

![]()

где ![]() трудоемкость изготовления изделия в мин;

трудоемкость изготовления изделия в мин;

![]() действительный фонд рабочего станка в год, в часах;

действительный фонд рабочего станка в год, в часах;

![]() коэффициент выполнения норм (

коэффициент выполнения норм (![]() )

)

![]()

где ![]() - количество рабочих дней в году (365 дней минус 52 воскресенья и 52 дополнительных выходных дня, а также минус праздничные дни);

- количество рабочих дней в году (365 дней минус 52 воскресенья и 52 дополнительных выходных дня, а также минус праздничные дни);

![]() - число рабочих часов в смену (

- число рабочих часов в смену (![]() =8,2 ч);

=8,2 ч);

![]() - коэффициент, учитывающий невыходы рабочих на работу по регламентированным причинам (0,1–0,2);

- коэффициент, учитывающий невыходы рабочих на работу по регламентированным причинам (0,1–0,2);![]()

![]() - коэффициент выполнения норм, который был принят при расчетах количества станочного оборудования.

- коэффициент выполнения норм, который был принят при расчетах количества станочного оборудования.

![]()

Токари: Pос

=![]()

Фрезеровщики: Pос

=![]()

Строгальщики: Pос

=![]()

Сверлильщики: Pос

=![]()

Шлифовщики: Pос

=![]()

Слесари: Pос

=![]()

Таблица 4 – Разделение по рабочим местам и разрядам

| Профессия |

Кол-во станков |

Число рабочих по разрядам |

Всего рабочих |

Смены |

||

| 3 |

4 |

1 |

2 |

|||

| Токарь |

4 |

0 |

8 |

8 |

4 |

4 |

| Фрезеровщик |

4 |

3 |

4 |

7 |

4 |

3 |

| Строгальщик |

3 |

0 |

6 |

6 |

3 |

3 |

| Сверлильщик |

3 |

2 |

4 |

6 |

3 |

3 |

| Шлифовщик |

4 |

6 |

2 |

8 |

4 |

4 |

| Слесарь |

4 |

8 |

0 |

8 |

4 |

4 |

| Итого |

22 |

19 |

24 |

43 |

22 |

21 |

3.2 Расчет численности вспомогательных рабочих

Потребное количество вспомогательных рабочих определяется на основе установленных нормативов или укрупнено в процентном отношении от числа производственных рабочих:

![]()

![]()

К вспомогательным рабочим относятся слесари-ремонтники, слесари-электрики, наладчики, кладовщики, транспортные рабочие. Распределение вспомогательных рабочих по группам производится по удельному весу их в общем составе.

Слесарей-ремонтников:

![]()

Слесарей-электриков:

![]()

Кладовщики:

![]()

Наладчики:

![]()

Транспортные рабочие:

![]()

Таблица 5 – Распределение вспомогательных рабочих по профессиям и разрядам

| Наименование |

Кол-во рабочих |

Смены |

Разряд рабочих |

|

| 1 |

2 |

|||

| Наладчики |

4 |

2 |

2 |

4 |

| Слесари-ремонтники |

4 |

2 |

2 |

4 |

| Слесари-электрики |

2 |

1 |

1 |

4 |

| Кладовщики |

2 |

1 |

1 |

2 |

| Транспортные рабочие |

3 |

2 |

1 |

3 |

| Итого |

15 |

8 |

7 |

|

3.3 Расчет численности прочих категорий рабочих

Потребное количество ИТР составляет 12% от основных и вспомогательных рабочих:

![]()

![]()

Распределение ИТР по должностям:

· начальник цеха – 1 чел.

· зам. начальника цеха – 1 чел.

· мастер – 1 чел.

· начальник бюро – 1 чел.

· ведущий инженер-механик – 1 чел.

· инженер по инструменту и по подготовке производства – 1 чел.

· экономист по планированию – 1 чел.

Потребное количество счетно-конторского персонала (СКП) составляет 2,5% от общей численности основных и вспомогательных рабочих:

![]()

![]()

В состав СКП входят:

· главный бухгалтер – 1 чел.

· учетчик – 1 чел.

Потребное количество младшего обслуживающего персонала (МОП) составляет 1,6% от общей численности рабочих.

![]()

![]()

В состав МОП входят:

· уборщик производственных помещений – 1 чел.

И тогда общая численность работающих в цехе:

![]()

![]()

3.4 Расчет фонда зарплаты

3.4.1 Расчет фонда зарплаты основных рабочих

Определяем средний тариф:

,

,

где Pi – численность основных рабочих;

Ti – тарифная ставка станочников кол/час.

Тарифная ставка рабочих-сдельщиков 3 разряда 0,80 грн/час, 4 разряда –1 грн/час

Токари: Тср

=![]()

Фрезеровщики: Тср![]()

Строгальщики: Тср![]()

Сверлильщики: Тср![]()

Шлифовальщики: Тср![]()

Слесари: Тср![]()

Определяем сдельную зарплату:

![]() ,

,

где Tср -средний тариф;

Фд – действительный фонд работы станочника =1868 час.

Определяем основную зарплату по формуле:

![]() ,

,

где П – премия составляет 40% от сдельной зарплаты.

Дополнительная зарплата определяется по формуле:

![]()

Отчисления в фонд соцстраха и другие фонды:

![]() .

.

Результаты расчетов сводим в таблицу 6.

3.4.2 Расчет фонда зарплаты вспомогательных рабочих

Расчет фонда заработной платы вспомогательных рабочих ведется аналогично расчету для основных рабочих. Часовые тарифные ставки рабочих-повременщиков приняты в следующих размерах: 2 разряд 0.5 грн/час, 3 разряд 0.6 грн/час, 4 разряд 0.7 грн/час, 5 разряд 0.8 грн/час.

Расчеты сводим в таблицу 7.

Таблица 6 – Структура планового фонда заработной платы основных рабочих-сдельщиков

| Категория основных рабочих |

Числен ность, чел. |

Разряд |

Средний тариф Тср , Грн/час |

Действ. фонд времени, Фд , час |

Сдель ная зарпла та всех рабочих грн |

Основная зарплата всех, грн |

Дополн. зарпла та 12%, грн |

Общий фонд, грн |

Отчис ления в соцстра хова ние, грн |

|

| 3 |

4 |

|||||||||

| Токари |

8 |

0 |

8 |

0,8 |

1868 |

11955.2 |

16737.3 |

2008.5 |

18745.8 |

7029.7 |

| Фрезеровщики |

7 |

3 |

4 |

0,76 |

1868 |

9937.8 |

13912.9 |

1669.5 |

15582.4 |

5843.4 |

| Строгальщики |

6 |

0 |

6 |

0,8 |

1868 |

8966.4 |

12553 |

1506.4 |

14059.4 |

5272.3 |

| Сверловщики |

6 |

2 |

4 |

0,77 |

1868 |

8630.2 |

12082.3 |

1449.9 |

13532.2 |

5074.6 |

| Шлифовщики |

8 |

6 |

2 |

0,73 |

1868 |

10909.1 |

15272.7 |

1832.7 |

17105.4 |

6414.5 |

| Слесари |

8 |

8 |

0 |

0,7 |

1868 |

10460.8 |

14645.1 |

1757.4 |

16402.5 |

6150.9 |

| Итого |

43 |

19 |

24 |

60859.5 |

85203.3 |

10224.4 |

95427.7 |

35785.4 |

||

Таблица 7 – Структура планового фонда заработной платы вспомогательных рабочих-сдельщиков

| Категория вспомогательных работ |

Численность, чел. |

Разряд |

Средний тариф Тср , гнр/час |

Действит. фонд времени Фд , час |

Сдельная зарплата, грн |

Основная зарпалата (ЗП+П), грн |

Дополнит. Зарплата (12% ОЗП) грн |

Общий фонд зарплаты, грн |

Отчисл. в соцстрах. (42.5%), грн |

| Сл.ремонт ник |

4 |

4 |

0.45 |

1868 |

3362.4 |

4707.4 |

564.9 |

5272.3 |

1977 |

| Сл.электрик |

2 |

4 |

0.45 |

1868 |

6181.2 |

2353.7 |

282.4 |

2636.1 |

988.5 |

| Наладчик |

4 |

4 |

0.5 |

1868 |

3736 |

5230.4 |

627.6 |

5858 |

2196.8 |

| Кладовщик |

2 |

2 |

0.4 |

1868 |

1494.4 |

2092.2 |

251.1 |

2343.3 |

878.7 |

| Транспорт ные рабочие |

3 |

3 |

0.35 |

1868 |

1961.4 |

2746 |

329.5 |

3075.5 |

1153.3 |

| Итого |

15 |

12235.4 |

171299.6 |

1490.6 |

18620.2 |

6982.6 |

3.4.3 Расчет фонда зарплаты ИТР, СКП, МОП

![]() ,

,

где Ок -месячный должностной оклад, грн;

П-премия, 40% от оклада;

n – количество работников ИТР, СКП, МОП.

Таблица 8 – Численность и фонд зарплаты ИТР, СКП, МОП

| Должность |

Число штатных единиц, чел. |

Месячный оклад, д.е. |

Годовой фонд зарплаты, д.е. |

| ИТР |

|||

| Начальник цеха |

1 |

400 |

6720 |

| Зам.начальника |

1 |

350 |

5880 |

| Мастер |

1 |

300 |

5040 |

| Нач.бюро |

1 |

230 |

3864 |

| Вед.инженер-механик |

1 |

340 |

5712 |

| Инженер по инструменту и по подготовке производства |

1 |

180 |

3024 |

| Экономист по планированию |

1 |

190 |

3192 |

| Итого |

7 |

1990 |

33432 |

| СКП |

|||

| Гл.бухгалтер |

1 |

180 |

3024 |

| Учетчик |

1 |

270 |

4536 |

| Итого |

2 |

450 |

7560 |

| МОП |

|||

| Уборщик производственных помещений |

1 |

160 |

2688 |

| Итого |

1 |

160 |

2688 |

| Всего |

10 |

2600 |

43680 |

3.5 Затраты на основные и вспомогательные материалы

В группу материальных затрат на производство входят основные материалы, покупные полуфабрикаты, комплектующие изделия и вспомогательные материалы. Затраты на основные материалы определяются исходя из годовой потребности и прейскурантных цен.

Затраты на полуфабрикаты (отливки, поковки и др.), приобретенные в порядке кооперирования, и на полуфабрикаты собственного производства определяются исходя из их годовой потребности и соответствующих цен.

![]() ,

,

где Цопт – оптовая цена одной тонны металла, принимаем Цопт =800 грн для Стали 45;

Цопт.отх. - оптовая цена отходов за одну тонну; принимаем Цопт.отх. =80 грн;

Мотх.

- масса стружки в тоннах; ![]()

Мзаг - масса заготовки в тоннах.

Тр - транспортно-заготовительные расходы,

Тр =0.1*Сзаг ;

где Сзаг =Цопт *Мзаг - стоимость основных материалов, грн.

СА

м

=![]()

СБ

м

=![]()

СВ

м

=![]()

3.6 Затраты на электроэнергию

Затраты на силовую электроэнергию для производственных целей определяются по двухставочному тарифу.

Двухставочный тариф состоит из двух частей: платы за присоединенную мощность (или максимальную нагрузку) и плату за фактически потребленную активную энергию, учитываемую по счетчикам:

Зел. сил = ЭСсил + N уст Ст ,

где N уст – общая мощность оборудования, N уст = 360 кВт-ч,

Э – расход электроэнергии в течение года,

Ссил – ставка за один кВт-ч потребленной энергии, Ссил =0,12 д.е./кВт ч,

Ст – ставка за один кВт установленной мощности, Ст =75 д.е./кВт ч.

Расход электроэнергии в течение года рассчитывается по формуле:

Э = Nуст Fд Kз Kс ,

где Fd – действительный годовой фонд времени работы оборудования, Fd =3933 часа;

Кз – средний коэффициент загрузки оборудования, Кз =0,87;

Кс – коэффициент спроса, учитывающий недогрузку и неодновременность работы электродвигателей, Кс =0,25;

Э = Nуст Fд Kз Kс =36039330,870,25=307953.9кВт ч

Зел.сил =ЭСсил +N уст Ст =307953.90,12+36075=63954.5 грн.

3.7 Затраты на освещение

Затраты на электроэнергию для освещения определяются по формуле

![]()

где 15 – средний часовой расход электроэнергии, Вт-ч на 1 м2 площади участка (цеха);

Sобщ – площадь цеха, м2 .

Ф0 -число освещенных часов в год. Для S=2 смены равен 2700 час.

1.05коэффициент, учитывающий дежурное освещение.

Зэл.осв.

=![]()

3.8 Затраты на воду

3.8.1 Затраты на воду для производственных нужд

В механических цехах (участках) затраты на изготовление охлаждающих жидкостей определяются исходя из их расхода в пределах 14–18 м3 в год на 1 станок пи двухсменной работе.

Зпр =15nСв ,

где Св - стоимость одного кубометра воды; принимается Св =1.33 грн.;

n количество станков, где используется СОЖ;

Зпр

=![]()

![]() 3.8.2 Затраты на бытовые нужды

3.8.2 Затраты на бытовые нужды

Расход воды на бытовые нужды рассчитывается исходя из затрат на хозяйственно-санитарные нужды (25 л на каждого работающего и число выходов каждого в год).

Расходы воды для душевых принимают 60 л на каждого работающего в смену.

![]() ,

,

где n число работающих;

Св - стоимость кубометра воды, принимается 1.34 грн;

253 число рабочих дней в году;

Зв

=![]()

Общие затраты на воду:

Зв1 =Зпр +Зв ,

Зв1

=![]()

3.9 Затраты на отопление

![]() ,

,

где 0,2 – коэффициент, учитывающий средний расход тепла на 1 м3 отапливаемого помещения (25 кал/ч.), число часов отопительного сезона (400 ч.), теплоотдачу 1 кг пара в калориях (500) и пересчет его в тонны;

V объем здания, м3 ;

Cn – цена тонны пара (по данным базового предприятия на момент сбора данных), грн. Принимается Cn =18.54 грн.

![]() =

=![]()

3.10 Затраты на сжатый воздух

Сжатый воздух расходуется на обдувку станков (для удаления стружки, обдувку деталей после мойки и во время сборки в пневматических зажимах и инструментах, а также в распылителях краски). Годовой расход сжатого воздуха в кубических метрах подсчитывается по формуле:

![]() ,

,

где Нсж – количество приёмников данного наименования;

Вn -расход воздуха одним приемником, м3 /ч.;

Кз.n. -коэффициент использования приёмника в смену, Кз.n. =0.87.

![]() =

=![]()

3.11 Расходы по содержанию и эксплуатации оборудования

Расчет смет производится по статьям и элементам затрат.

Статья 1. Содержание оборудования и других рабочих мест.

По данной статье определяются:

- Основная и дополнительная зарплата (со всеми необходимыми отчислениями) вспомогательных рабочих, занятых эксплуатацией оборудования, наладчиков, слесарей по межремонтному обслуживанию, электромонтеров и др. составит:

(7029,65+4100,63+11717,34)+(2986,6+1742,76+4979,34)=32556,32 грн

- Затраты на потребление электроэнергии, воду, пар, сжатый воздух и другие энергии на приведение в движение станков, кранов, подъемников и других механизмов составит:

![]() грн

грн

- Затраты на обтирочные, смазочные и другие вспомогательные материалы, необходимые для ухода за оборудованием, принимаются в размере 1% от стоимости основного производственного оборудования и хозяйственного инвентаря. Составят: 0,01*(263888.4+5816.2)=2697.05 грн.

Итого составит: 130259.27 грн.

Статья 2. Текущий ремонт производственного оборудования, транспортных средств и ценных инструментов.

Укрупненные затраты по этой статье принимаются в размере 3–5% от стоимости оборудования, транспортных средств и ценных инструментов.

![]() ,

,

![]() =

=![]()

Статья 3. Содержание и расходы по эксплуатации транспорта.

По данной статье определяются:

· Основная и дополнительная зарплата стропальщиков и транспортных рабочих с отчислениями на соцстрах составляет:

4707.36+564.88=5272.24 грн;

· Затраты на перемещение материалов, заготовок, инструмента с базисного склада в цех, принимаются в размере 1.5–2% от стоимости потребленных основных материалов. Составляют: 0.02*Смат =0,02*(1225665.76+149011.6+663660.8)=40766.76 грн.

Итого составит: 46039 грн.

Статья 4. Амортизация производственного оборудования и транспортных средств.

При расчете затрат по этой статье принимаются нормы амортизации только на реновацию:

По оборудованию 4% – 10555,5 грн.

По транспортным средствам 15% – 24360 грн.

По инструменту 15% – 12748,16 грн.

Прочие фонды 10% от (1+2+3) – 4766,4 грн.

ИТОГО СОСТАВИТ: 52430,03 грн.

Статья 5. Возмещение износа малоценных инструментов и расходы по их восстановлению.

Затраты по этой статье принимаются 7–10% от стоимости инструмента и инвентаря (3430,55+5816,2+65972,1)0,1=7521,9 грн

СТАТЬЯ 6. Прочие расходы.

Затраты по этой статье укрупнено принимаются в размере 5% от суммы затрат предыдущих статей и составит: 12911,22 грн

3.12 Общепроизводственные расходы

СТАТЬЯ 7. Содержание цехового персонала.

По этой статье определяются расходы по зарплате основной и дополнительной ИТР, служащих – см. расчеты фонда зарплаты соответствующего персонала цеха – 34389,6+7560=41949,6 грн.

СТАТЬЯ 8. Содержание зданий, сооружений, инвентаря.

По этой статье определяются затраты:

Зарплата основная и дополнительная МОП, занятых уборкой помещений и др. – 2083,2+885,4=2968,6 грн.

На электроэнергию для освещения – 3216,93 грн.

На пар и воду, затраченных на хозяйственные нужды – 20074,1 грн.

На материалы, израсходованные на хозяйственные нужды цеха, принимаемые в размере 1,5–2% от стоимости зданий: 264616,70,02=5292,33 грн.

ИТОГО СОСТАВИТ: 31551,96 грн.

СТАТЬЯ 9. Текущий ремонт зданий и сооружений.

Затраты по этой статье укрупнено принимаются в размере 3% от стоимости зданий, сооружений и инвентаря – (264616,7+3430,55+5816,2)0,03=8215,9 грн.

СТАТЬЯ 10. Амортизация зданий, сооружений и инвентаря.

Здания 5% – 13230,84 грн.

Инвентарь 13% – 1202,12 грн.

ИТОГО: 14432,96 грн.

СТАТЬЯ 11. Расходы по испытанию, опытам и исследованиям, по рационализации, по изобретательству.

Затраты по этой статье укрупнено принимаются в следующих размерах:

По испытаниям, опытам и исследованиям –0.5% от суммы основной зарплаты рабочих – 535,98 грн.

По рационализации и изобретательству по данным базового предприятия, принимаются – 1607,94 грн.

ИТОГО: 2143,92 грн.

СТАТЬЯ 12. Расходы по охране труда.

Берутся укрупнено в механосборочном производстве по данным базового предприятия. Принимаются в размере 20 грн. На одного работающего и составляют 1260 грн.

СТАТЬЯ 13. Возмещение износа малоценного и быстроизнашивающегося инвентаря.

Расходы по этой статье принимаются в размере 5–7% от стоимости хозяйственного инвентаря: 5816,20,05=290,81 грн.

СТАТЬЯ 14. Прочие расходы.

Затраты по этой статье укрупнено принимаются в размере 3–5% от суммы затрат предыдущих статей (см. 7–13):99845,150,05 = 4992,26 грн.

После определения затрат по всем статьям расходов составляется смета цеховых расходов – таблица 9.

Таблица 9

| № п/п |

Наименование статей затрат |

Сумма, д.е. |

| А. Расходы по содержанию и эксплуатации оборудования |

||

| 1 |

Содержание оборудования и других рабочих мест |

130259,27 |

| 2 |

Текущий ремонт производственного оборудования, ТС и ценных инструментов |

21974,14 |

| 3 |

Содержание и ремонты по эксплуатации транспорта |

46039 |

| 4 |

Амортизация производственного оборудования и транспортных средств |

52430,03 |

| 5 |

Возмещение износа малоценных инструментов и расходы по их восстановлению |

7521,9 |

| 6. |

Прочие расходы |

12911,22 |

| Итого РСЭО |

271135,56 |

|

Далее определяется процент расходов по содержанию и эксплуатации оборудования:

![]() ,

,

где ![]() - основная зарплата производственных рабочих, грн.

- основная зарплата производственных рабочих, грн.

![]()

![]()

Таблица 10

| № п/п |

Наименование статей расходов |

Сумма, д.е. |

| Б. Цеховые расходы |

||

| 7. |

Содержание цехового персонала |

41949,6 |

| 8. |

Содержание зданий и сооружений, инвентаря |

31551,96 |

| 9. |

Текущий ремонт зданий и сооружений |

8215,9 |

| 10. |

Амортизация зданий, сооружений, инвентаря |

14432,96 |

| 11. |

Расходы по испытанию, опытам и исследованиям, по рационализации, по изобретательству |

2143,92 |

| 12. |

Расходы по охране труда |

1260 |

| 13. |

Возмещение износа малоценного и быстроизнашивающегося инструмента |

190,81 |

| 14. |

Прочие расходы |

4992,26 |

| Итого ЦР |

104737,41 |

|

Определяем процент цеховых расходов по формуле:

![]() ,

,

![]() .

.

4. Себестоимость продукции проектируемого объекта

В данном разделе составляется плановая калькуляция себестоимости изделия.

Определим затраты на единицу изделия.

Стоимость основных материалов.

Смат = Сопт*Мзаг,

где Сопт – оптовая цена одной тонны металла, принимаем 800 грн. за одну тонну.

Стоимость возвратных отходов

Сотх = Сопт*Мотх,

где Сопт – оптовая цена стружки за одну тонну, принимаем 80 грн. за одну тонну.

Мотх – масса стружки, в тоннах.

Мотх=Мзаг-Мдет,

Расчет фонда зарплаты на единицу изделия по типоразмерам сводим в таблицу 11.

Таблица 11 – Расчет фонда зарплаты на единицу изделия по типоразмерам

| Категория работ |

Разряд работ |

Часовая тарифная ставка |

Действительный фонд работы Фд, ч. |

Сдельная зарплата, грн. |

Основная зарплата, грн. |

Дополнит. зарплата, грн. |

Общий фонд зарплаты, грн. |

Отчисления в соцстрах, грн. |

| ИЗДЕЛИЕ А |

||||||||

| Токарь |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Фрезеровщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Строгальщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Сверлильщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Шлифовщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Слесарь |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| ИТОГО |

9713,6 |

13599,04 |

1631,84 |

15230,84 |

6473,08 |

|||

| ИЗДЕЛИЕ Б |

||||||||

| Токарь |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Фрезеровщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Строгальщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Сверлильщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Шлифовщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Слесарь |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| ИТОГО |

10087,2 |

14122,08 |

1694,61 |

15816,63 |

6722,04 |

|||

| ИЗДЕЛИЕ В |

||||||||

| Токарь |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Фрезеровщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Строгальщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Сверлильщик |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| Шлифовщик |

4 |

1 |

1868 |

1868 |

2615,2 |

313,82 |

2929 |

1244,82 |

| Слесарь |

3 |

0,8 |

1868 |

1494,4 |

2092,16 |

251,05 |

2343,21 |

995,86 |

| ИТОГО |

9713,6 |

13599,04 |

1631,84 |

15230,84 |

6473,08 |

|||

Рассчитаем основную, дополнительную зарплату и отчисления в различные фонды основных рабочих на единицу изделия.

Зед=Згод/Nзап,

где Згод – годовой фонд зарплаты,

Nзап – годовая программа запуска, в штуках.

Сдельная зарплата на единицу изделия:

Зед.сд=Зсд/Nзап,

где Зсд – сдельная зарплата, в грн.

Основная зарплата на единицу изделия:

Зед.осн =Зосн/Nзап,

где Зосн – основная зарплата, в грн.

Дополнительная зарплата на единицу изделия:

Зед.доп=Здоп/Nзап,

где Здоп – дополнительная зарплата, в грн.

Результаты расчетов сводим в таблицу 12.

Таблица 12

| Тип де Тали |

Сдельная зарплата, грн. |

Премия, грн. |

Основная зарплата, грн. |

Дополнит. зарплата, грн. |

Общ. фонд зарплаты, грн. |

Отчисления в соцстрах и др. фонды |

| А |

1,5 |

0,6 |

2,1 |

0,25 |

2,35 |

1 |

| Б |

2,17 |

0,86 |

3,03 |

0,36 |

3,39 |

1,44 |

| В |

2 |

0,8 |

2,8 |

0,33 |

2,13 |

0,9 |

Таблица 13 – Калькуляция себестоимости изделия (детали)

| № п/п |

Статьи затрат |

Сумма, грн. |

||

| А |

Б |

В |

||

| 1 |

Основные материалы |

176,8 |

29,6 |

126,4 |

| 2 |

Возвратные отходы (вычитаются) |

2,64 |

0,48 |

1,92 |

| 3 |

Основная заработная плата производственных рабочих |

2,1 |

3,03 |

2,8 |

| 4 |

Дополнительная заработная плата производственных рабочих |

0,25 |

0,36 |

0,33 |

| 5 |

Отчисления на социальное страхование |

1 |

1,44 |

0,9 |

| 6 |

Расходы на содержание и эксплуатацию оборудования (Основная з/п%РСЭО)%/100% |

5,31 |

7,66 |

7,08 |

| 7 |

Общепроизводственные (общецеховые) расходы (Основная з/п.*%Рцсх.р)/100% |

2,05 |

2,96 |

2,73 |

| Итого цеховая себестоимость |

184,87 |

44,57 |

138,32 |

|

| 8 |

Общехозяйственные (общезаводские) расходы (70%) от основной зарплаты производственных рабочих |

1,47 |

2,12 |

1,96 |

| Итого производственная себестоимость |

186,34 |

44,69 |

140,28 |

|

| 9 |

Внепроизводственные расходы (2% от заводской себе- стоимости) |

3,73 |

0,93 |

2,8 |

| Итого полная себестоимость |

190,07 |

45,62 |

143,08 |

|

| 10 |

Прибыль предприятия (15% от полной себестоимости) |

28,51 |

6,84 |

21,46 |

| Итого отпускная цена предприятия |

218,58 |

52,46 |

146,54 |

|

5. Технико-экономические показатели цеха

| Абсолютные |

Единицы измерения |

| Годовой выпуск продукции |

15874 штуки |

| по комплекту изделий |

3 комплекта |

| по трудоемкости (Тшт-кNзап) |

Нормо-часов |

| Изделие А |

1635584 |

| Изделие Б |

1635392 |

| Изделие В |

1637948 |

| в НЧП (Общих затрат – Общ. Затрат на материалы) |

Гривен |

| Изделие А |

44,42 |

| Изделие Б |

23,34 |

| Изделие В |

25,06 |

| По себестоимости (Нормо – ч.*16 грн.) |

Гривен |

| Изделие А |

26169344 |

| Изделие Б |

26166272 |

| Изделие В |

26207168 |

| Количество производственных рабочих мест |

24 |

| В том числе металлорежущего оборудования |

22 |

| Общая площадь |

630,4 м2 |

| В том числе производственная |

394 м2 |

| Стоимость основных фондов |

857250,2 грн |

| Общее число работающих в цехе |

73 чел. |

| в том числе основных рабочих |

47 чел. |

| вспомогательных рабочих |

16 чел. |

| прочий ППП |

10 чел. |

| Общий фонд зарплаты |

195144,66 гривен |

| в том числе основных рабочих |

120063 грн. |

| вспомогательных рабочих |

31048,86 грн. |

| прочий ППП |

44032,8 грн. |

| Среднемесячная зарплата |

Грн. |

| в том числе основных рабочих |

213 грн. |

| вспомогательных рабочих |

161,7 грн. |

| прочий ППП |

367 грн. |

| РСЭО |

271135,56 грн. |

| % РСЭО |

253% |

| Сумма общепроизводственных (цеховых) расходов |

104737,41 грн. |

| % общепроизводственных расходов |

97,7% |

| Относительные |

|

| Трудоемкость изготовления единицы изделия (Тшт-к) |

Нормо – часов |

| Изделие А |

256 |

| Изделие Б |

352 |

| Изделие В |

338 |

| Себестоимость единицы изделия |

Гривен |

| Изделие А |

190,07 |

| Изделие Б |

45,62 |

| Изделие В |

143,08 |

| Средний коэффициент загрузки оборудования |

0,85 |

| Выработка на одного рабочего в год (Nзапi/кол-во осн. раб.) |

Гривен |

| Изделие А |

136 |

| Изделие Б |

99 |

| Изделие В |

103 |

| Выпуск продукции на м2 производственной площади |

41 |

| в оптовых ценах в год |

грн./м2 |

| Изделие А |

3022 |

| Изделие Б |

527 |

| Изделие В |

1724 |

| на трудоемкость в год |

н-ч/м2 |

| Изделие А |

4152 |

| Изделие Б |

4150 |

| Изделие В |

4158 |

Заключение

В данной курсовой работе приведен расчет технико-экономических показателей цеха. Рассчитаны все необходимые затраты на проведение работ, сделана калькуляция себестоимости с учетом всех затрат.

Расчет был произведен с учетом максимального приближения к реальным расценкам, что дала возможность практически оценить всю сложность и многогранность работ, которые необходимо проводить для обеспечения стабильной и бесперебойной работы предприятия.

По результатам расчетов годовой выпуск продукции трех видов составляет в сумме 15874 штуки. Для реализации данной программы запуска предприятию при двусменной работе необходимо 47 основных рабочих, 16 вспомогательных и 10 человека прочего персонала. Площадь под необходимое для работы оборудование составляет 630,4 м2 , общая площадь с учетом вспомогательной и административно-конторской 394 м2 .

На основании всего выше изложенного можно сделать вывод, что современное производство в своей основе требует грамотного и комплексного подхода для решения поставленных ему задач.

Литература

1. Васильев Г.А. Технико-экономические расчеты новой техники. М.: Машиностроение, 2003 – 200 с.

2. Методические указания к выполнению курсовой работы по организации производства «Расчет технико-экономических показателей механического цеха» для студентов специальности 7.050201 «Экономика предприятия» (дневной и заочной форм обучения) / Сост. Г.А. Коваленко, В.П. Ковалевский, ДГМА, 2006.

3. Гамрат-Курек П.И. Экономическое обоснование дипломных проектов. М.: Высшая школа, 2004 – 190 с.