Расчет цеховой себестоимости изготовления детали

СОДЕРЖАНИЕ: Технико-экономические показатели деятельности участка по изготовлению деталей Вал, производимой на предприятии ОАО НефАЗ. Расчет технологической себестоимости детали, фонда заработной платы производственных рабочих и отчислений на социальные нужды.Содержание

Введение

1 Организационная часть

1.1 Описание изделия и технологический процесс его изготовления

1.2 Расчет потребного количества оборудования и коэффициента загрузки

1.3 Определение потребного количества транспортного оборудования и его стоимости

1.4 Расчет численности работающих по категориям

1.5 Расчет площади и стоимости здания

2 Экономические расчеты

2.1 Расчет стоимости основных материалов

2.2 Определение фонда заработной платы производственных рабочих

2.2.1 Определение основной заработной платы производственных рабочих

2.2.2 Определение дополнительной заработной платы производственных рабочих

2.3 Отчисления на социальные нужды

2.4 Определение расходов на содержание и эксплуатацию оборудования (РСЭО)

2.4.1 Амортизация производственного оборудования

2.4.2 Амортизация транспортных средств

2.4.3 Затраты на вспомогательные материалы

2.4.4 Затраты на электроэнергию на технологические цели

2.4.5 Фонд заработной платы и отчисления на социальные нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования

2.4.6 Затраты на воду для производственных нужд

2.4.7 Затраты на сжатый воздух

2.4.8 Затраты на текущий ремонт оборудования и транспортных средств

2.4.9 Прочие расходы, не перечисленные в предыдущих статьях

2.5 Цеховые расходы

2.5.1 Амортизация зданий

2.5.2 Затраты на электроэнергию на освещение

2.5.3 Затраты на отопление

2.5.4 Затраты на воду на хозяйственные и бытовые нужды

2.5.5 Затраты на текущий ремонт здания

2.5.6 Затраты на охрану труда и обеспечение техники безопас-ности

2.5.7 Затраты на испытания, исследования, изобретательство и рационализаторство

2.5.8 Амортизация инвентаря

2.5.9 Затраты на ремонт производственного инвентаря

2.5.10 Фонд заработной платы и отчисления на социальные нужды от ФЗП вспомогательных рабочих

2.5.11 Прочие расходы

2.6 Расчет себестоимости продукции. Технико-экономические показатели работы участка

Заключение

Список используемых источников

Введение

Современный этап научно-технической революции внес существенные новые моменты в экономическое развитие России. В стране наблюдается бурный рост наукоемких отраслей промышленности, вызванный нуждами широкомасштабной модернизации всего производственного аппарата в народном хозяйстве страны. Отмечается насыщение платежеспособного спроса массовой стандартизированной продукцией, диверсификация и индивидуализация общественных потребностей. Это диктует необходимость значительно ускорить обновление номенклатуры производимой продукции. В таких условиях гораздо большей, чем прежде, должна быть гибкость хозяйственного механизма, его способность быстро и без потерь реагировать на смену направлений науки и техники, на структуру спроса.

Ведущее место в росте экономики любой страны принадлежит отраслям машиностроения. Учение о машиностроении в своем развитии прошло в течение многих лет путь от простой систематизации производственного опыта механической обработки деталей и сборки машин до создания научно-обоснованных положений, разработанных на базе теоретических исследований, научно проведенных экспериментов и обобщения передового опыта машиностроительных заводов.

Круг задач, стоящих перед технологом, не ограничивается только умением проектировать технологические процессы изготовления изделий; он должен уметь решать весь комплекс вопросов, связанных с построением производственного процесса, а также хорошо разбираться в экономике, организации и управлении производством. В первую очередь специалисты предприятий осознают необходимость в изучении теоретических основ процесса ценообразования, потому что им предоставлена свобода выбора методов определения цены с учетом действующего законодательства по отнесению затрат на себестоимость продукции. Независимо от метода расчета цены приоритетное место в ее формировании отводится издержкам производства и обращения, или, коротко, себестоимости продукции. Показатель себестоимости – комплексный показатель оценки финансово-хозяйственной деятельности предприятия. Анализ себестоимости позволяет установить место возникновения конкретных виновников и причины нерациональных затрат, произвести сравнительную оценку работы коллективов подразделений, выявить достоинства и недостатки хозяйственной деятельности структурных служб. Себестоимость служит сигнализатором для принятия срочных мер по устранению излишних затрат и, наконец, является минимальным уровнем цены, по которой возможна реализация продукции предприятия в случае возникновения барьера спроса на его продукцию.

1 Организационная часть

1.1 Описание изделия и технологический процесс его изготовления

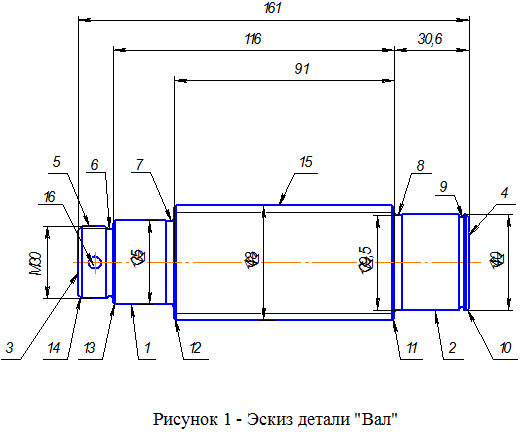

Проектируема деталь «Вал» относиться к классу «Тела вращения» к подклассу «Валы». Деталь служит для передачи вращательного движения в коробке отбора мощности. Масса детали 1,6 кг. Эскиз детали изображен на рисунке 1.

Конструкция детали состоит из следующих конструктивных элементов:

- двух гладких цилиндрических поверхностей 1,2;

- двух торцевых поверхностей 3,4;

- одной резьбовой поверхности 5;

- четырех канавок 6,7,8,9;

- пяти фасок 10,11,12,13,14;

- одной шлицевой поверхности 15;

- одного отверстия 16.

Технологический процесс изготовления детали представлен в форме таблицы 1.

Таблица 1 – Технологический процесс изготовления детали

| Операция |

Оборудование |

Нормы времени, мин |

||

| Тшт, мин |

Тп.з., мин |

Тш-к, мин |

||

| 005 Фрезерно-центровальная |

МР71М |

1,2 |

18 |

1,21 |

| 010 Токарно-гидрокопировальная |

1М713М |

0,92 |

23 |

0,93 |

| 015 Токарно-винторезная с ЧПУ |

16А20Ф3 |

1,8 |

20 |

1,81 |

| 030 Шлифовальная |

3М131 |

1,53 |

18 |

1,538 |

| 035 Шлифовальная |

3М131 |

1,53 |

18 |

1,538 |

| 040 Шлицефрезерная |

5350А |

3,4 |

36 |

3,42 |

| 045 Шлицешлифовальная |

МШ238 |

2,3 |

20 |

2,31 |

| 050 Сверлильная |

2Н118 |

5 |

2 |

5 |

| Итого |

17,68 |

155 |

17,76 |

|

Штучно - калькуляционное время изготовления изделия рассчитывается по формуле:

![]() (1)

(1)

где ![]() .

– штучное время;

.

– штучное время;

![]() – подготовительно- заключительное время,

– подготовительно- заключительное время,

![]() – оптимальный размер партии деталей.

– оптимальный размер партии деталей.

Под размером партии деталей понимают число деталей, обрабатываемых с одной наладки оборудования. Определение нормативного размера партии деталей определяется в два этапа:

а) Минимальный размер партии деталей определяется по формуле:

![]() , (2)

, (2)

где ![]() – подготовительно – заключительное время на переналадку оборудования по операции, имеющей наибольшие затраты времени на переналадку, в минутах;

– подготовительно – заключительное время на переналадку оборудования по операции, имеющей наибольшие затраты времени на переналадку, в минутах;

![]() – штучное время операции, имеющей наибольшее подготовительно-заключительное время, в мин.;

– штучное время операции, имеющей наибольшее подготовительно-заключительное время, в мин.;

К – коэффициент допустимых потерь времени на переналадку станка.

К – изменяется в пределах 0,03 – 0,1. Рекомендуется принять К = 0,03.

б) Оптимальный размер партии деталей должен быть равным или больше минимального размера партии и кратным сменно – суточной программе (Nгод /Ф), учитывать особенности техпроцесса и необходимый запас деталей на складе в днях.

Оптимальный размер партии деталей определяется по формуле:

![]() , (3)

, (3)

где Т – необходимый запас изделий в днях, в зависимости от размеров и массы изделия. Т изменяется от 2 до 30 дней. Принимаем Т = 10 дней.

Nгод – годовая программа в штуках;

Драб – число рабочих дней в году.

![]()

Минимальный размер партии деталей:

![]()

Штучно-калькуляционное время:

- на операцию 005 фрезерно-центровальную :

Tшт.к =1,2+18/2041=1,21мин;

- на операцию 010 токарно-гидрокопировальную:

Tшт.к =0,92+23/2041=0,93 мин;

- на операцию 015 токарно-винторезную с ЧПУ:

Tшт.к =1,8+20/2041=1,81 мин;

- на операцию 030 шлифовальную:

Tшт.к =1,53+18/2041=1,538 мин;

- на операцию 035 шлифовальную:

Tшт.к =1,53+18/2041=1,538 мин;

- на операцию 040 шлицефрезерную:

Tшт.к =3,4+36/2041=3,42 мин;

- на операцию 045 шлицешлифовальную:

Tшт.к =2,3+20/2041=2,31 мин;

- на операцию 050 сверлильную:

Tшт.к =5+2/2041=5 мин;

1.2 Расчет потребного количества оборудования и коэффициента загрузки

Эффективный годовой фонд времени работы одного станка в часах при пятидневной рабочей неделе может быть рассчитан по формуле:

Фд= [(Дк-Дв-Дп)8-Дп.п1]SКр, (4)

где Дк - количество календарных дней;

Дв – количество выходных дней (субботы и воскресенья);

Дп – количество праздничных дней;

Дп.п – количество предпраздничных дней ;

S – число смен работы оборудования;

Kр – коэффициент, учитывающий время пребывания станка в ремонте; для крупных станков Kр = 0, 9…0, 94; для средних станков Kр = 0, 95…0, 97; для мелких станков Kр = 0, 96…0, 98.

Фд= [(365-104-16)8-71]20,97=3788,82;

В серийном производстве расчетное количество оборудования (станков) подсчитывают по формуле:

, (5)

, (5)

где Ср – расчетное количество станков данного типа, шт.;

![]() – суммарное штучно-калькуляционное время по операциям, выполняемым на данном типе станков, отнесенное к одной детали (изделию), мин;

– суммарное штучно-калькуляционное время по операциям, выполняемым на данном типе станков, отнесенное к одной детали (изделию), мин;

Принятое количество рабочих мест (Спр) определяется путем округления расчетного количества станков данного типа до ближайшего целого числа. Коэффициент загрузки рабочих мест по операциям /Кз/ устанавливается по формуле:

Кз = Ср / Спр (6)

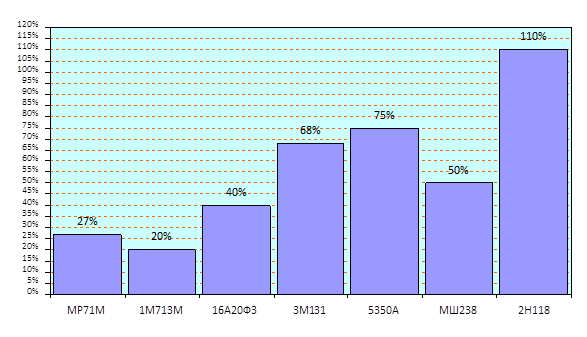

Расчетное количество станков МР71М:

СПР МР71М =1 раб.м.;

Кз = 0,27

Расчетное количество станков 1М713М:

СПР 1М713М =1 раб.м.;

Кз = 0,20

Расчетное количество станков 16А20Ф3:

СПР 16А20Ф3 =1 раб.м.;

Кз = 0,40

Расчетное количество станков 3М131:

СПР 3М131 =1 раб.м;

Кз = 0,68

Расчетное количество станков 5350А:

СПР 5350А =1 раб.м;

Кз = 0,75

Расчетное количество станков МШ238:

СПР МШ238 =1 раб.м;

Кз = 1,1

Расчетное количество станков МШ238:

СПР МШ238 =1 раб.м;

Кз = 1,1

Расчеты по формулам (5), (6) для каждого типа оборудования приводятся в форме таблицы 3.

Таблица 3 – Расчет потребного количества оборудования и его загрузки

| Операция |

Оборудование |

Тш-к, мин |

Количество станков |

Кз |

|

| Ср |

Спр |

||||

| 005 Фрезерно-центровальная |

МР71М |

1,21 |

0,27 |

1 |

0,27 |

| 010 Токарно-гидрокопировальная |

1М713М |

0,93 |

0,20 |

1 |

0,20 |

| 015 Токарно-винторезная с ЧПУ |

16А20Ф3 |

1,81 |

0,40 |

1 |

0,40 |

| 030 Шлифовальная |

3М131 |

1,538 |

0,68 |

1 |

0,68 |

| 035 Шлифовальная |

3М131 |

1,538 |

0,68 |

1 |

0,68 |

| 040 Шлицефрезерная |

5350А |

3,42 |

0,75 |

1 |

0,75 |

| 045 Шлицешлифовальная |

МШ238 |

2,31 |

0,50 |

1 |

0,50 |

| 050 Сверлильная |

2Н118 |

5 |

1,1 |

1 |

1,1 |

| Итого |

3,48 |

7 |

КЗ.СР =0,57 |

||

Средний коэффициент загрузки:

Кз.ср. = Ср/Спр (7)

Рисунок 1 – График загрузки оборудовани

Так как загрузка оказалась ниже 85%, то необходимо догрузить оборудование. Расчеты по догрузке оборудования представлены по форме таблицы 4.

Таблица 4 - Догрузка оборудования и расчет количества станков и их загрузки с догрузкой (в курсовой работе данная таблица представляется в альбомном формате)

Наименование операции |

Принятое количество станков по заданной программе |

Располагаемые станко- часы |

Трудоемкость программы с догрузкой /час/ |

Трудоемкость по заданной программе /н/час/ |

Количество станко – часов для догрузки |

Расчетное количество станков с догрузкой |

Принятое количество станков |

Коэффициент загрузки оборудования |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| Спр |

Fд Спр |

(3) 0,95 |

|

(4)-(5) |

(4)/Фд |

Округляем |

(7)/(8) |

|

| 005 Фрезерно-центровальная |

1 |

3788,82 |

3599,4 |

1008,3 |

2591 |

0,95 |

1 |

0,95 |

| 010 Токарно-гидрокопировальная |

1 |

3788,82 |

3599,4 |

775 |

2824 |

0,95 |

1 |

0,95 |

| 015 Токарно-винторезная с ЧПУ |

1 |

3788,82 |

3599,4 |

1508 |

2091 |

0,95 |

1 |

0,95 |

| 030 Шлифовальная |

1 |

3788,82 |

3599,4 |

1282 |

2317 |

0,95 |

1 |

0,95 |

| 035 Шлифовальная |

1 |

3788,82 |

3599,4 |

1282 |

2317 |

0,95 |

1 |

0,95 |

| 040 Шлицефрезерная |

1 |

3788,82 |

3599,4 |

2850 |

750 |

0,95 |

1 |

0,95 |

| 045 Шлицешлифовальная |

1 |

3788,82 |

3599,4 |

1925 |

1674 |

0,95 |

1 |

0,95 |

| 050 Сверлильная |

1 |

3788,82 |

3599,4 |

4167 |

-567,27 |

0,95 |

1 |

0,95 |

| 8 |

7,6 |

8 |

0,95 |

|||||

| Спр |

- |

- |

- |

- |

Срдогр |

Спрдогр |

Кср. уч =Срдогр / Спрдогр |

Учитывая возможную недогруженность оборудования все дальнейшие расчеты в курсовой работе производятся с учетом коэффициента загрузки (Кз).

Составляется сводная ведомость оборудования по форме таблицы 5.

Таблица 5 – Сводная ведомость оборудования

| Операция |

Модель станка |

Количество станков |

Габаритные размеры, мм |

Мощность оборудования, кВт |

Цена единицы оборудования, руб. |

Цена с учетом транспортировки и монтажа (15 % от цены), руб. |

Кз |

Полная стоимость оборудова-ния с учетом Кз, руб. (гр.3хгр.7хгр.8) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

| 005 Фрезерно-центровальная |

МР71М |

1 |

417017502000 |

36 |

2500000 |

2875000 |

0,27 |

776250 |

| 010 Токарно-гидрокопировальная |

1М713М |

1 |

243512501985 |

18,5 |

1600000 |

1840000 |

0,20 |

368000 |

| 015 Токарно-винторезная с ЧПУ |

16А20Ф3 |

1 |

336017101750 |

10 |

1200000 |

1380000 |

0,40 |

552000 |

| 030 Шлифовальная |

3М131 |

1 |

317612502170 |

11,5 |

2200000 |

2530000 |

0,68 |

1720400 |

| 035 Шлифовальная |

3М131 |

1 |

317612502170 |

11,5 |

2200000 |

2530000 |

0,68 |

1720400 |

| 040 Шлицефрезерная |

5350А |

1 |

259515501650 |

6,5 |

2000000 |

2300000 |

0,75 |

1725000 |

| 045 Шлицешлифовальная |

МШ238 |

1 |

260015131905 |

3 |

1500000 |

1725000 |

0,50 |

862500 |

| 050 Сверлильная |

2Н118 |

1 |

150014002150 |

1,5 |

1450000 |

1667500 |

1,1 |

1834250 |

| Итого |

- |

8 |

- |

98,5 |

14650000 |

16847500 |

Кз.сруч=0,57 |

9558800 |

1.3 Определение потребного количества транспортного оборудования и его стоимости

Транспортные средства определяют в зависимости о типа производства, формы его организации, веса и габаритов изделия, объема грузооборота, вида и передачи изделия, расположения и планировки участка.

Так как масса заготовки не превышает 10 кг, то транспортирующие устройства не закрепляются за отдельными рабочими местами и капиталовложения в них принимаются в размере 10-15% от стоимости технологического оборудования

1.4 Расчет численности работающих по категориям

Потребное количество основных рабочих рассчитывается по формуле:

![]() , (8)

, (8)

где Чр – количество рабочих данной профессии и разряда, чел.;

tш-к. – штучно – калькуляционное время на операцию, мин.;

Fд.р – эффективный годовой фонд рабочего времени станочника, ч.;

N – годовой объем выпуска деталей, шт.

Принятое количество рабочих (Чпр) определяется путем округления расчетного количества рабочих (Чр) данной профессии до ближайшего целого числа.

Эффективный годовой фонд рабочего времени станочника при пятидневной рабочей неделе определяется по формуле:

![]() , (9)

, (9)

где Кн – коэффициент, учитывающий использование номинального фонда времени из-за неявки на работу:

![]() , (10)

, (10)

где Сн =9…12% - потери от номинального фонда времени из-за невыхода на работу.

![]()

![]()

Потребное количество основных рабочих для операции 005 фрезерно-центровальной:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 010 токарно-гидрокопировальной:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 015 токарно-винторезной с ЧПУ:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 030 шлифовальной:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 035 шлифовальной:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 040 шлицефрезерную:

![]()

Чпр =2;

Потребное количество основных рабочих для операции 045 шлицешлифовальную:

![]()

Чпр =1;

Потребное количество основных рабочих для операции 050 сверлильную:

![]()

Чпр =3;

Расчет численности основных рабочих по операциям сводятся в таблицу 6.

Таблица 6 – Расчет численности основных рабочих

| Операция |

Разряд |

Кол-во оборудования, шт. |

Тш-к, мин |

Количество рабочих |

|

Чр |

Чпр |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 005 Фрезерно-центровальная |

2 |

1 |

1,21 |

0,58 |

1 |

| 010 Токарно-гидрокопировальная |

2 |

1 |

0,93 |

0,45 |

1 |

| 015 Токарно-винторезная с ЧПУ |

3 |

1 |

1,81 |

0,88 |

1 |

| 030 Шлифовальная |

2 |

1 |

1,538 |

0,75 |

1 |

| 035 Шлифовальная |

2 |

1 |

1,538 |

0,75 |

1 |

| 040 Шлицефрезерная |

2 |

1 |

3,42 |

1,66 |

2 |

| 045 Шлицешлифовальная |

2 |

1 |

2,31 |

1,12 |

1 |

| 050 Сверлильная |

2 |

1 |

5 |

2,42 |

3 |

| Итого |

- |

8 |

17,76 |

8,61 |

11 |

По данным таблицы 6 определяется средний разряд основных рабочих участка по формуле:

Рср = (ЧхН) / Ч, (12)

где Ч – число рабочих с одинаковым разрядом, чел.;

Н – номер разряда

Рср = 82+3/11=1,73;

Определение численности вспомогательных по нормам обслуживания:

- один наладчик обслуживает 5 станков;

- слесарь-ремонтник – 300 ремонтных единиц;

- контролер – на 18 основных производственных рабочих;

Определение численности вспомогательных рабочих необходимо свести в таблицу 7.

Таблица 7 – Определение потребности вспомогательных рабочих

| Наименование профессии |

Разряд |

Часовая тарифная ставка, руб. |

Количество рабочих |

Коэффициент занятости (Кзан ) (гр.4/гр.5) |

|

| расчетное |

принятое |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| Наладчик |

6 |

23,3 |

2 |

2 |

1 |

| Слесарь |

5 |

21,0 |

1 |

1 |

1 |

| Контролер |

3 |

17,3 |

1 |

1 |

1 |

Определение численности специалистов, руководителей и служащих по нормам численности:

- мастер – на 25 рабочих;

- старший мастер – на 3 мастера;

- начальник участка – на 2 старших мастера

Таблица 8 - Структура кадров участка – соотношение категорий работников в их общей численности

| Категория |

Численность, чел. |

Структура, % |

| Основные рабочие |

11 |

68,15 |

| Вспомогательные рабочие |

4 |

25 |

| Руководители, специалисты и служащие (РС и С) |

1 |

6,25 |

| Итого |

16 |

100 % |

1.5 Расчет площади и стоимости здания

Общая площадь участка состоит из производственной (Sпр ) и вспомогательной (Sвсп ) площади:

Sобщ =Sпр +Sвсп

(13)

Производственная площадь занята основными рабочими местами, проходами, проездами и определяется по формуле:

Sпр =(S1 + S2 )Cпр , (14)

где S1 – удельная площадь на единицу оборудования, м2 . Определяется умножением длины станка на его ширину;

S2 – удельная площадь на проходы, проезды и т.п. на единицу оборудования, м2 ; S2 = 6м2

Sпр =((4,171,75+6)+(2,4351,25+6)+(3,361,71+6)+2(3,1761,25+6)+(2,5951,55+6)+ +(2,61,513+6)+( 1,51,4+6))1=82 м2 ;

Вспомогательная площадь под складские помещения, места контролеров, ИРК, бытовые помещения и т.п. и определяется по формуле:

Sвсп = Sскл + Sирк + Sконтр + Sбыт , (15)

где Sскл – площадь под заготовки и готовую продукцию, м2 . Принимается 15% от производственной площади;

Sирк – площадь под инструментально-раздаточную кладовую, м2 . Определяется по норме 0,65 м2 (в серийном производстве) на один станок;

Sконтр – площадь контрольного пункта, м2 . Принимается 6м2 на одного контролера;

Sбыт – площадь бытовых и конторских помещений, м2 . Принимается 1,22 м2 на одного работающего в наибольшую смену.

Sвсп = 820,15+0,658+6+1,2211=37 м2 ;

Стоимость здания участка определяется по формуле:

Сзд = Sобщ Нс , (16)

где Нс – норматив стоимости 1 м2 площади здания, руб.

Сзд = (37+82)12000=1428000 р.

2 Экономические расчеты

2.1 Расчет стоимости основных материалов

Некоторые экономисты относят к основным материалам лишь те материалы, которые составляют главную субстанцию продукта. Это суживает понятие основных материалов. Например, главную субстанцию при производстве автомобиля составляет металл. Отсюда может быть сделан неправильный вывод, будто бы остальные материалы – резина, кожа, текстиль, пластмасса и т.д. – должны быть отнесены к вспомогательным материалам. Экономически оправданно относить к основным материалам все виды материалов, которые входят непосредственно в состав продукта. Правильная классификация материалов имеет большое теоретическое и практическое значение: она создает предпосылки для экономически обоснованного планирования и учета затрат материалов и их запасов. Эти материалы входят в вес готового изделия.

Расчет затрат на основные материалы на одно изделие производится по формуле:

![]() , (17)

, (17)

где К – коэффициент, учитывающий дополнительные затраты на транспортно- заготовительные работы. К=1,04-1,12, то есть 4%-12% от стоимости материалов.

Цм – цена 1 кг материала, руб.,

Цо – цена 1 кг отходов, руб.,

![]() - масса заготовки, кг.,

- масса заготовки, кг.,

![]() - масса отходов, кг.

- масса отходов, кг.

Цены на отходы в работе принять в размере 30 % от цены основного материала.

![]() р.

р.

2.2 Определение фонда заработной платы производственных рабочих

Фонд заработной платы производственных рабочих складывается из основной и дополнительной заработной платы.

2.2.1 Определение основной заработной платы производственных рабочих

Для расчета основной заработной платы вначале следует определить расценки на все операции технологического процесса обработки изделия.

Расценка – стоимость единицы произведенной продукции или работы, применяется при сдельной системе оплаты труда.

Расценки в рублях определяются для по формуле:

![]() , (18)

, (18)

где С- часовая тарифная ставка, соответствующая разряду выполняемой работы, руб.

Р005 =15,71,21/60=0,32 руб.;

Р005 =15,70,93/60=0,24 руб.;

Р005 =17,21,81/60=0,52 руб.;

Р005 =15,71,538/60=0,4 руб.;

Р005 =15,71,538/60=0,4 руб.;

Р005 =15,73,42/60=0,9 руб.;

Р005 =15,72,31/60=0,6 руб.;

Р005 =15,75/60=1,3 руб.

Заработную плату по сдельным расценкам на изготовление N деталей годового объема выпуска определяют по формуле:

ЗП прям = S РiNгод , (19)

где SРi - сумма всех расценок на полную обработку одной детали по всем операциям, руб.

ЗП прям = 4,6850000=234000 руб.

Таблица 9 – Сводная ведомость определения расценки на изготовление детали

| Операция |

Разряд |

С, руб. |

Тш-к мин |

Сдельная расценка, руб |

| 005 Фрезерно-центровальная |

2 |

15,7 |

1,21 |

0,32 |

| 010 Токарно-гидрокопировальная |

2 |

15,7 |

0,93 |

0,24 |

| 015 Токарно-винторезная с ЧПУ |

3 |

17,2 |

1,81 |

0,52 |

| 030 Шлифовальная |

2 |

15,7 |

1,538 |

0,4 |

| 035 Шлифовальная |

2 |

15,7 |

1,538 |

0,4 |

| 040 Шлицефрезерная |

2 |

15,7 |

3,42 |

0,9 |

| 045 Шлицешлифовальная |

2 |

15,7 |

2,31 |

0,6 |

| 050 Сверлильная |

2 |

15,7 |

5 |

1,3 |

| Итого |

127,1 |

17,76 |

4,68 |

Затраты на основную заработную плату производственных рабочих, кроме прямой (по расценкам и тарифным ставкам) заработной платы, включают доплаты по премиальным системам и выплаты по районному коэффициенту. Основной фонд ЗП основных рабочих рассчитывается по формуле:

ЗП осн = (ЗП прям + ЗП прем + ЗП дп )Кр (20)

где ЗП прям - прямой фонд основных рабочих;

ЗП прем - фонд премии;

ЗП дп - фонд доплат;

Кр - районный коэффициент (Кр = 1,15)

ЗП прем и ЗПдп определяются в процентах к прямому фонду ЗП.

ЗП осн = (234000+2340000,6+2340000,2)1,15=484380 руб.

В фонд премий включаются выплаты стимулирующего характера по системным положениям. Это премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год; надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.

В фонд доплат включаются выплаты компенсирующего характера, связанные с режимом работы и условиями труда: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время (22.00 - 6.00 часов); за сверхурочную работу; за совмещение профессий; за работу в тяжелых, вредных условиях труда и др. в соответствии с действующим законодательством.

Кр = 1,15 – районный коэффициент представляет собой нормативный показатель степени увеличения заработной платы в зависимости от месторасположения предприятия. Его задача – обеспечение равной реальной заработной платы за равный труд во всех экономических районах страны.

2.2.2 Определение дополнительной заработной платы производственных рабочих

Фонд дополнительной ЗП основных производственных рабочих определяется по формуле:

ЗПдоп = ЗПосн n, (21)

где n – принятый процент дополнительной ЗП.

В курсовой работе следует принять n = 15 %

ЗПдоп = 4843800,15=72657 руб.;

Общий фонд ЗП основных рабочих равен:

ЗПобщ =ЗПосн +ЗПдоп (22)

ЗПобщ 484380+72657=557037 руб.;

Среднемесячная ЗП основных рабочих по формуле:

(23)

(23)

![]()

2.3 Отчисления на социальные нужды

В статье калькуляции себестоимости «Отчисления на социальные нужды» отражаются обязательные отчисления в государственные внебюджетные фонды – Пенсионный Фонд Российской Федерации (20%), Фонд социального страхования РФ(3,2%) и Фонд обязательного медицинского страхования РФ(2,8%).

Размер этих отчислений определяется по формуле:

Отч = ЗПобщ От /100 (24)

где От – общий размер отчислений, %

Отч = 557037(20+3,2+2,8)/100=144830

2.4 Определение расходов на содержание и эксплуатацию оборудования (РСЭО)

2.4.1 Амортизация производственного оборудования

Амортизация – это постепенный перенос стоимости ОПФ на себестоимость выпускаемой продукции.

Расчет амортизационных отчислений определяется по формуле:

АО = Сп /Т, (25)

где Сп – первоначальная стоимость оборудования (с учетом транспортировки и монтажа и с учетом Кз);

Т – срок полезного использования объекта основных фондов, годы.

АО = 9558800/15=637253 руб.;

2.4.2 Амортизация транспортных средств

Амортизационные отчисления планируются аналогичным образом, что и для производственного оборудования, с учетом стоимости оборудования и срока его полезного использования.

Так как капиталовложения в транспортные средства приняты в размере 10% от стоимости технологического оборудования то расчет амортизационных отчислений на транспортные средства определяется по формуле:

АОтрансп =СП 0,15/Т,

АОтрансп =95588000,1/15=63725 руб.;

2.4.3 Затраты на вспомогательные материалы

Затраты на вспомогательные материалы принимаем ориентировочно по укрупненному нормативу в размере 5 % от фонда основной заработной платы производственных рабочих.

Звсп.мат. = 5570370,05=27851,85 руб

2.4.4 Затраты на электроэнергию на технологические цели

Затраты на силовую электроэнергию вычисляют по формуле:

Зэ=ЦэWэ, (26)

где Цэ – стоимость 1 кВтч . электроэнергии;

Wэ – годовой расход электроэнергии, кВт ч:

Wэ =( Nуст Fд о / Кс д ) Кз.ср. (27)

где Nуст – установленная мощность всех станков на участке, кВт;

Fд – эффективный годовой фонд производственного оборудования, ч.;

Кз – средний коэффициент загрузки оборудования;

о – коэффициент одновременной работы оборудования; о = 0,75

Кс – коэффициент потерь в электрической сети; Кс = 0,95.

д – коэффициент полезного действия (кпд) электродвигателей. д = 0,85-0,9.

Wэ =( 98,53788,820,75/0,950,9)0,57=151146 кВт;

Зэ=1,9151146=287176 руб.;

2.4.5 Фонд заработной платы и отчисления на соц. нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования

Расчет годового фонда основной ЗП вспомогательных рабочих- повременщиков ведется по формуле:

![]() (28)

(28)

где Сч - часовая тарифная ставка, соответствующая квалификации рабочего, руб.;

Fд.р. - эффективный годовой фонд рабочего времени, час.;

Кпр - коэффициент, учитывающий премии и доплаты;

Кзан – коэффициент занятости (см. табл. 8)

Дополнительный, общий ФЗП вспомогательных рабочих и отчисления на социальные нужды от ФЗП вспомогательных рабочих определяется также, как и для основных рабочих по формулам (21), (22), (24).

ЗПОСН всп =23,33788,821,471,1521=298473 руб.

Фонд дополнительной ЗП:

ЗПдоп =2984730,15=44771 руб.

Общий фонд ЗП:

ЗПобщ =298473+44771=343243,95 руб.

Размер отчислений:

Отч =343243,95 26/100= 89243,43 руб.

В состав РСЭО включается общий фонд ЗП вспомогательных рабочих с отчислениями на социальные нужды от ФЗП вспомогательных рабочих.

2.4.6 Затраты на воду для производственных нужд

Затраты на воду для производственных нужд определяются по формуле:

Зпр. в. = Sв Qв Кз.ср s, (29)

где Sв – цена за 1 м3 воды, руб.;

s – число смен работы оборудования;

Qв – годовой расход воды в смену

Qв = qСпр , (30)

где q – годовой расход воды на 1 станок в смену, м3 ;

Спр – принятое количество станков на участке.

Принимаем в работе q = 25 м3 .

Qв = 258=200 м3 ;

Зпр. в. = 31,12000,572=7090,8 руб.

2.4.7 Затраты на сжатый воздух

Затраты на сжатый воздух определяются по формуле:

Звозд = Qвозд Фд Кз.ср Sвозд , (31)

где Qвозд – годовой расход сжатого воздуха для всех воздухоприемников, м3 .

Принимаем, укрупнено количество станков, потребляемых сжатый воздух – 20% от общего количества станков на участке; расход воздуха – 1 м3 /час на каждый станок;

Sвозд – стоимость 1 м3 сжатого воздуха.

Звозд =80,213788,820,570,22=760,2 руб.

2.4.8 Затраты на текущий ремонт оборудования и транспортных средств

Затраты на текущий ремонт и обслуживание оборудования принимаются в размере 7% от их первоначальной стоимости; транспортных средств соответственно 3%.

Зна ремонт =95588000,07=669116 руб.;

Зтрансп =95588000,10,03=28676,4 руб.

2.4.9 Прочие расходы, не перечисленные в предыдущих статьях

Прочие расходы, не перечисленные в предыдущих статьях принимаем в размере 3 % от суммы затрат всех предыдущих статей РСЭО.

Определение суммы РСЭО производим по форме таблицы 11.

2.5 Цеховые расходы

2.5.1 Амортизация зданий

Амортизационные отчисления на здания можно рассчитать по формуле:

АОзд = (Сзд /Тзд ) Кз.ср , (32)

где Сзд- стоимость здания, в рублях;

Тзд – срок полезного использования здания, годы .

АОзд = (1428000/50)0,57=16279,2 руб.

Таблица 10 - Смета РСЭО

Наименование статей |

Сумма затрат, руб. |

|

| 1 |

Амортизация производственного оборудования |

637253 |

| 2 |

Амортизация транспортных средств |

63725 |

| 3 |

Затраты на вспомогательные материалы |

27851,85 |

| 4 |

Затраты на электроэнергию на технологические цели |

287176 |

| 5 |

Фонд ЗП и отчисления на социальные нужды от ФЗП вспомогательных рабочих, занятых обслуживанием оборудования |

432487,33 |

| 6 |

Затраты на воду для производственных нужд |

7090,8 |

| 7 |

Затраты на сжатый воздух |

760,2 |

| 8 |

Затраты на текущий ремонт оборудования и транспортных средств |

697792,4 |

| 9 |

Прочие затраты (3% от суммы 1.-8.) |

66124,1 |

| Итого РСЭО: |

2270260,68 |

|

2.5.2 Затраты на электроэнергию на освещение

Эти затраты определяются по формуле:

![]() Кз.ср, (33)

Кз.ср, (33)

где Fо - годовое число часов на освещение;

S- общая площадь участка, кв.м.;

Qо - удельный расход эл. энергии на 1 кв.м.

Принимаем:

Fо = 2700 часов;

Qосв = 15 Вт/ час.

Зэл.осв =2700(37+82)152,10,57/1000=3975,27 руб.

2.5.3 Затраты на отопление

Для определения затрат на отопление помещения рассчитаем сначала максимальный часовой расход тепла (в кКал) по формуле:

Qчас =qakV(tв -tн )10, (34)

где q- тепловая характеристика зданий, в ккал/м3 ч град;

а- коэффициент, учитывающий потери тепла;

k - поправочный коэффициент, учитывающий изменение расчетной наружной температуры;

V- объем здания, м3;

tв - средняя температура воздуха в здании, град.С.

tн - расчетная (максимальная) температура наружного воздуха, град.С.

Принимаем в работе:

q=0.44;

a=1.7;

k=0.93;

tв =16 град.С;

tн = -37 град.С.;

Объем определяется по формуле:

![]()

V=Sh; (35)

где h- высота здания.

V=(37+82)15= 1785 м3 ;

Qчас =0,441,70,931785(16+37)10= 658110,222 ккал.

Затраты на отопление определяются по формуле:

Зот = Sпара Qмес Кз.ср , (36)

где Sпара – стоимость 1 Гкал. пара, руб.

Qмес – суммарный расход тепла по месяцам, Гкал.

Расход тепла по месяцам определяем по формуле:

Qмес = Qчас 24Д(tв - tр )/(tв - tн ), (37)

где 24- количество часов в сутках;

Д- число дней в месяце;

tр - расчетная среднемесячная температура метеослужбы;

Qмес.янв =658110,222 2431(16-(-15,1))/(16-(-37))=304552351,2 ккал;

Qмес.фев =658110,222 2428(16-(-14,8))/(16-(-37))= 272426042,6 ккал;

Qмес.март =658110,222 2431(16-(-8,4))/(16-(-37))=238941394,5 ккал;

Qмес.апр =658110,222 2430(16-1,9)/(16-(-37))= 133622699,5 ккал;

Qмес.май =658110,222 2431(16-8)/(16-(-37))=78341440,8 ккал;

Qмес.сен =658110,222 2430(16-8)/(16-(-37))= 73368675,1 ккал;

Qмес.окт =658110,222 2431(16-2,3)/(16-(-37))=134159717,4 ккал;

Qмес.нояб =658110,222 2430(16-(-6))/(16-(-37))=208489318,3 ккал;

Qмес.дек =658110,222 2431(16-(-12,5))/(16-(-37))=279091382,9 ккал;

Qмесс = 1722993022,3 ккал=1723 Гкал;

Зот =50517230,57=495965,6 руб.

2.5.4 Затраты на воду на хозяйственные и бытовые нужды

Затраты на воду и хозяйственные и бытовые нужды определяем по формуле:

Зв =Цв *Ч*q*Др , (38)

где Цв – стоимость 1 м3 воды=31,1 руб;

Ч – число работающих на участке с учетом коэффициента занятости, чел;

q – удельный расход воды на одного работающего в смену, м3 ;

Др – число рабочих дней в году.

Принимаем q=0,08 м3

Зв =31,1*11*0,08*245=6705,16 руб.

2.5.5 Затраты на текущий ремонт здания

Затраты на текущий ремонт здания участка следует принять в размере 3% от стоимости здания (с учетом Кз.ср.).

Зрем =1428000*0,03*0,57=24418,8 руб.

2.5.6 Затраты на охрану труда и обеспечение техники безопасности

Затраты на охрану труда и обеспечение техники безопасности составляют примерно 2% от фонда основной зарплаты производственных рабочих.

Зот =4843800,02=9687,6 руб

2.5.7 Затраты на испытания, исследования, изобретательство и рационализаторство

Затраты на испытания, исследования, изобретательство и рационализаторство составляют примерно 1,5 % от фонда основной зарплаты производственных рабочих.

Зисп =484380*0,015=7265,7 руб.

2.5.8 Амортизация инвентаря

Данная статья рассчитывается, исходя из стоимости инвентаря и нормы амортизации. Норма амортизации – это процент ежегодных отчислений в амортизационный фонд от балансовой стоимости основных средств

Стоимость инвентаря принимаем 2 % от стоимости оборудования, а норму амортизации инвентаря – 11 % от его стоимости.

Стинв =9558800*0,02=191176 руб.;

Наморт =191176*0,11=21029,36 руб.

2.5.9 Затраты на ремонт производственного инвентаря

Затраты на ремонт принимаем 10% от стоимости инвентаря.

Зрем =191176*0,1=19117,6 руб.

2.5.10 Фонд заработной платы и отчисления на соц. нужды от ФЗП вспомогательных рабочих

Расчет годового фонда основной ЗП вспомогательных рабочих- повременщиков (контролеров) ведется по формуле (28).

Дополнительный, общий ФЗП вспомогательных рабочих и отчисления на социальные нужды от ФЗП вспомогательных рабочих определяется также, как и для основных рабочих по формулам (21), (22), (24).

Расчет годового фонда основной ЗП на контролера:

ЗП![]() = 17,3*3788,82*1,47*1,15*1*1=101806,5 руб.

= 17,3*3788,82*1,47*1,15*1*1=101806,5 руб.

Фонд дополнительной ЗП:

ЗПдоп =101806,5 *0,15=16621 руб.

Общий фонд ЗП:

ЗПобщ =101806,+16621=118427,5 руб.

Размер отчислений:

Отч =118427,5*26/100=30791,14 руб.

2.5.11 Прочие расходы

Прочие расходы, не перечисленные в предыдущих статьях цеховых расходов принимаем в размере 1 % от суммы всех предыдущих статей.

Расчет цеховых расходов сводится в таблицу 13.

Таблица 11 - Смета цеховых расходов

| Наименование статей Сумма затрат, руб. |

1. Амортизация зданий |

||

| 2. Затраты на электроэнергию на освещение |

3. Затраты на отопление |

||

| 4. Затраты на воду на хозяйственные и бытовые нужды |

5. Затраты на текущий ремонт здания |

||

| 6. Затраты на охрану труда и обеспечение техники безопасности |

7. Затраты на испытания, исследования, изобретательство и рационализаторство |

||

| 8. Амортизация инвентаря |

9. Затраты на ремонт инвентаря |

||

| 10. Фонд заработной платы и отчисления на соц. нужды от ФЗП вспомогательных рабочих |

11. Прочие расходы (принимаем 1% от п. 1-10) 16279,2 |

||

| 3975,27 |

495965,6 |

||

| 24418,8 |

|||

| 9687,6 |

|||

| 7265,7 |

21029,36 |

||

| 19117,6 |

|||

| 149218,64 |

7469,58 |

||

| Итого цеховых расходов |

754427,3 |

||

2.6 Расчет себестоимости продукции. Технико-экономические показатели работы участка

Расчет себестоимости на весь выпуск и одно изделие проводится по форме таблицы 14.

Для характеристики экономической стороны работы спроектированного участка необходимо иметь комплекс итоговых данных. Свод этих показателей представлен в таблице 15.

Таблица 12 - Калькуляция себестоимости детали «Вал»

| Статьи калькуляций |

Затраты, руб. |

|||

На одну деталь |

На весь выпуск |

|||

| Методика расчета |

Сумма |

Методика расчета |

Сумма |

|

| 1 |

2 |

3 |

4 |

5 |

| 1.Основные материалы с учетом ТЗР и за вычетом возвратных отходов |

п.2.1 |

55,34 |

Мв.д. *Nгод |

2767000 |

| 2.Основная ЗП производственных рабочих |

ЗПосн / Nгод |

9,69 |

п.2.2.1 |

484380 |

| 3.Дополнительная ЗП производственных рабочих |

ЗПдоп /Nгод |

1,45 |

п.2.2.2 |

72657 |

| 4.Отчисления на социальные нужды от ФЗП производственных рабочих |

Отч / Nгод |

2,9 |

п.2.3 |

144830 |

| 5. РСЭО |

РСЭО/Nгод |

45,40 |

табл.10 |

2270260,68 |

| 6. Цеховые расходы |

Цех.расх./ Nгод |

15,10 |

табл.11 |

754427,3 |

| Итого цеховая себестоимость |

- |

129,88 |

- |

6493555 |

Таблица 15 - Комплекс технико-экономических показателей деятельности участка по изготовлению деталей «Вал»

| Наименование показателей |

Единицы измерения |

Методика расчета показателей |

Величина показателей |

| 1 |

2 |

3 |

4 |

| 1. Выпуск продукции, годовая программа |

шт. |

задается |

50000 |

| 2. Стоимость основных фондов (Ф), в т.ч: -технологическое оборудование; - транспортное оборудование; - здания и сооружения |

руб. |

- |

=11942680 9558800 955880 1428000 |

| 3. Средний процент загрузки оборудования |

% |

п.1.1 |

57 |

| 4. Средняя мощность на 1 станок |

кВт |

табл.5 |

12,3 |

| 5. Общая площадь участка |

м |

п.1.5 |

119 |

| 6. Производственная площадь участка |

м |

п.1.5 |

82 |

| 7. Общее количество работающих (Чобщ), в т.ч: -производственных рабочих; -вспомогательных рабочих |

чел. |

- |

=16 11 5 |

| 8. Выработка на одного работающего |

шт. |

N/Чобщ |

3125 |

| 9. Выработка на одного производственного рабочего |

шт. |

N/Чосн |

4545 |

| 10. Годовой фонд ЗП производственных рабочих (ЗПобщ) |

руб. |

п.2.2.2 |

557037 |

| 11. Годовой фонд ЗП работающих (ЗПраб) |

руб. |

ЗП |

10118708,5 |

| 12. Средняя ЗП одного основного рабочего в месяц |

руб. |

п.2.2.2 |

4219,98 |

| 13. Средняя ЗП одного работающего в месяц |

руб. |

ЗПобщ /Чобщ |

34814 |

| 14. Цеховая себестоимость единицы изделия |

руб. |

табл.12 |

129,88 |

Заключение

В данном курсовом проекте были рассчитаны технико-экономические показатели деятельности участка по изготовлению деталей «Вал» производимой на предприятии ОАО «НефАЗ».

В первом разделе курсового проекта «Организационная часть» рассмотрены основы организации участка (цеха) по изготовлению детали и систематизация исходных данных для выполнения расчетов калькуляции цеховой себестоимости изделия. На основании расчета потребного количества оборудования и коэффициента загрузки определены: полная стоимость используемого оборудования с учетом коэффициента загрузки, которая составляет 9558800 руб.; стоимость транспортного оборудования составляет 955880 руб.; численность основных рабочих составляет 11 человек, вспомогательных рабочих 5 человека (3 наладчика, 1 контролер и 1 мастер); производственная площадь составляет 82 м2 , вспомогательная площадь 37 м2 , общая площадь участка составила 119 м2 ; стоимость здания составила 1428000 руб.

Во втором разделе курсового проекта «Экономические расчеты» произведен расчет технологической себестоимости детали, определен фонд заработной платы производственных рабочих, отчисления на социальные нужды, расходы на содержание и эксплуатацию оборудования (РСЭО), цеховые расходы, расчет себестоимости продукции, цены изделия, технико-экономические показатели работы участка. На основании произведенных расчетов определены: затраты на основные материалы на одно изделие, которые составили 55,34 руб.; общая заработная плата производственных рабочих 557037 руб.; расходы на содержание и эксплуатацию оборудования равны 2270260,68 руб.; сумма цеховых расходов составила 754427,3 руб.; себестоимость изделия составляет 129,88 руб.

Список используемых источников

1. Адамчук и др. Экономика труда: Учебник / В.В.Адамчук, Ю.П. Кокин, Р.А. Яковлев. – М.: ЗАО «Финстат-информ», 1999 г.

2. Вороненко В.П., Схиртладзе А.Г., Брюханов В.Н. Машинострои-тельное производство: Учеб. для сред. спец. учеб. заведений / Под ред. Ю.М. Соломенцева. – М.: Высшая школа, Издательский центр «Академия», 2001.

3. Гамрат-Курек Л.И. «Экономическое обоснование дипломных проектов».М.: «Высшая школа»,1985г.

4. Карпей Т.В. Экономика, организация и планирование промышленного производства: Учебное пособие для учащихся ССУЗов. Издание 4-е испр. и доп. – Мн.: «Дизайн ПРО», 2004.

5. Методические указания по выполнению курсовой работы по специальности 1201 «Технология машиностроения», Нефтекамск: НМТ, 1997 г.

6. Сергеев И. В. Экономика предприятия. Учебное пособие. М.: «Финансы и статистика», 2000г.

7. Методические указания по выполнению курсовой работы по предмету «Экономика, организация и планирование сварочного производства», Нефтекамск: НМТ, 1998г.

8. Справочник технолога-машиностроителя. В 2-х т. Т.1, Т.2 / Под ред. А.М. Дальского, А. Г. Суслова, А. Г. Косиловой, Р. К. Мещерякова. – 5-е изд., испр. – М.: «Машиностроение», 2003г.

9. Экономика и управление в машиностроении: Учеб. Пособие для студ. сред. проф. учеб. заведений / Под ред. Н.Н. Кожевникова. – М.: Издательский центр «Академия», 2004.

10. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И.Волкова и доц. О.В.Девяткина. – 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2002г. – 601с.

11. Экономика предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. – М.: ИНФРА-М, 2002г. – 432с.