Расчет величины прожиточного минимума

СОДЕРЖАНИЕ: Расчет прогнозного значения величины прожиточного минимума на заданный период и сравнение полученного результата с реальной ситуацией на основании данных Федеральной службы государственной статистики (в среднем на душу населения, рублей в месяц).Задание 1. Величина прожиточного минимума (в среднем на душу населения, рублей в месяц, по данным Федеральной службы государственной статистики «Россия в цифрах - 2005 году указана в таблице)

| Величина прожиточного минимума | |

| 2000 (среднее за год) | 1235,5 |

| 1 квартал | 1238 |

| 2 квартал | 1185 |

| 3 квартал | 1234 |

| 4 квартал | 1285 |

| 2001 (среднее за год) | 1500,3 |

| 1 квартал | 1396 |

| 2 квартал | 1507 |

| 3 квартал | 1524 |

| 4 квартал | 1574 |

| 2002 (среднее за год) | 1808,3 |

| 1 квартал | 1719 |

| 2 квартал | 1804 |

| 3 квартал | 1817 |

| 4 квартал | 1893 |

| 2003 (среднее за год) | 2112 |

| 1 квартал | 2047 |

| 2 квартал | 2137 |

| 3 квартал | 2121 |

| 4 квартал | 2143 |

| 2004 (среднее за год) | 2375,8 |

| 1 квартал | 2293 |

| 2 квартал | 2363 |

| 3 квартал | 2396 |

| 4 квартал | 2451 |

1. Постройте диаграмму рассеяния и сформулируйте гипотезу о виде связи.

2. Рассчитайте параметры уравнения линейной парной регрессии.

3. Оцените тесноту связи с помощью коэффициента корреляции.

4. С помощью F-критерия Фишера оцените статистическую надежность результатов регрессионного моделирования.

5. Рассчитайте, чему должно быть равно прогнозное значение величины прожиточного минимума в 1 квартале 2005 года, во 2 квартале 2007 года.

6. Определите доверительный интервал 2-ого прогноза для уровня значимости, равного 0,05.

7. Сравните полученный результат с реальной ситуацией.

Решение:

Пронумеруем кварталы сквозной нумерацией (табл. 1).

Таблица 1 Исходные данные

| Номер квартала, х | Величина прожиточного минимума, у |

| 1 | 1238 |

| 2 | 1185 |

| 3 | 1234 |

| 4 | 1285 |

| 5 | 1396 |

| 6 | 1507 |

| 7 | 1524 |

| 8 | 1574 |

| 9 | 1719 |

| 10 | 1804 |

| 11 | 1817 |

| 12 | 1893 |

| 13 | 2047 |

| 14 | 2137 |

| 15 | 2121 |

| 16 | 2143 |

| 17 | 2293 |

| 18 | 2363 |

| 19 | 2396 |

| 20 | 2451 |

1. Корреляционный анализ наряду с выборочным методом представляет собой важнейшее прикладное направление математической статистики. Предметом его исследования является связь (зависимость) между различными варьирующими признаками (переменными величинами), при которой каждому значению одной переменной соответствует не определенное значение другой (как это имеет место при функциональной зависимости), а ряд распределения с определенной групповой средней.

Конечная цель корреляционного анализа - получение уравнений прямых регрессии, характеризующих форму зависимости и вычисление коэффициента корреляции, определяющего тесноту (силу) связи, если она линейная.

Диаграмма рассеяния применяется для исследования зависимости между двумя видами данных, например для анализа зависимости номера квартала и величины прожиточного минимума.

Диаграмма рассеяния, так же как и метод расслоения (стратификации), используется для выявления причинно-следственных связей показателей качества и влияющих факторов при анализе причинно-следственной диаграммы.

Диаграмма рассеяния строится как график зависимости между двумя параметрами. Если на этом графике провести линию медианы, он позволяет легко определить, имеется ли между этими двумя параметрами корреляционная зависимость.

Диаграмма рассеяния строится в таком порядке: по горизонтальной линии откладываются измерения величин измерения величин одной переменной, а по вертикальной оси - другой переменной.

Как следует из визуального анализа диаграммы рассеяния (рис. 1) между величиной прожиточного минимума и номером квартала существует прямая линейная связь, и она описывается уравнением прямой:

ух = а0 + а1 х. (1)

Рисунок 1. Диаграмма рассеяния

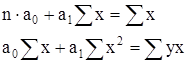

2. Определим параметры уравнения прямой на основе метода наименьших квадратов, решив систем нормальных уравнений.

(2)

(2)

Откуда:

(3)

(3)

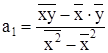

![]() (4)

(4)

По формулам (3), (4) вычислим а0 , а1 , используя расчетные данные таблицы 2.

.

.

![]() .

.

Таблица 2 Расчетные данные для линейной парной регрессии

| № п/п | х | у | х2 | ух | у- |

(у- |

у2 | у- |

(у- |

|

| 1 | 1 | 1238 | 1 | 1238 | 1131 | 107,4 | 11537,8 | 1532644 | -568,4 | 323021,7 |

| 2 | 2 | 1185 | 4 | 2370 | 1202 | -16,7 | 279,5 | 1404225 | -621,4 | 386075,8 |

| 3 | 3 | 1234 | 9 | 3702 | 1273 | -38,9 | 1509,5 | 1522756 | -572,4 | 327584,5 |

| 4 | 4 | 1285 | 16 | 5140 | 1344 | -59,0 | 3479,2 | 1651225 | -521,4 | 271805,8 |

| 5 | 5 | 1396 | 25 | 6980 | 1415 | -19,1 | 365,5 | 1948816 | -410,4 | 168387,1 |

| 6 | 6 | 1507 | 36 | 9042 | 1486 | 20,7 | 430,5 | 2271049 | -299,4 | 89610,4 |

| 7 | 7 | 1524 | 49 | 10668 | 1557 | -33,4 | 1114,5 | 2322576 | -282,4 | 79721,5 |

| 8 | 8 | 1574 | 64 | 12592 | 1629 | -54,5 | 2972,1 | 2477476 | -232,4 | 53986,5 |

| 9 | 9 | 1719 | 81 | 15471 | 1700 | 19,3 | 374,4 | 2954961 | -87,3 | 7630,0 |

| 10 | 10 | 1804 | 100 | 18040 | 1771 | 33,2 | 1103,3 | 3254416 | -2,3 | 5,5 |

| 11 | 11 | 1817 | 121 | 19987 | 1842 | -24,9 | 620,8 | 3301489 | 10,7 | 113,4 |

| 12 | 12 | 1893 | 144 | 22716 | 1913 | -20,0 | 402,0 | 3583449 | 86,7 | 7508,2 |

| 13 | 13 | 2047 | 169 | 26611 | 1984 | 62,8 | 3946,0 | 4190209 | 240,7 | 57912,4 |

| 14 | 14 | 2137 | 196 | 29918 | 2055 | 81,7 | 6672,3 | 4566769 | 330,7 | 109329,4 |

| 15 | 15 | 2121 | 225 | 31815 | 2126 | -5,4 | 29,7 | 4498641 | 314,7 | 99004,6 |

| 16 | 16 | 2143 | 256 | 34288 | 2198 | -54,6 | 2979,2 | 4592449 | 336,7 | 113333,2 |

| 17 | 17 | 2293 | 289 | 38981 | 2269 | 24,3 | 589,8 | 5257849 | 486,7 | 236828,2 |

| 18 | 18 | 2363 | 324 | 42534 | 2340 | 23,2 | 536,0 | 5583769 | 556,7 | 309859,2 |

| 19 | 19 | 2396 | 361 | 45524 | 2411 | -15,0 | 224,4 | 5740816 | 589,7 | 347687,1 |

| 20 | 20 | 2451 | 400 | 49020 | 2482 | -31,1 | 968,1 | 6007401 | 644,7 | 415573,6 |

| Итого | 210 | 36127 | 2870 | 426637 | 36127,00 | 0,0 | 40134,8 | 68662985,0 | 0,0 | 3404978,6 |

| В среднем | 10,5 | 1806,4 | 143,5 | 21331,9 | 1806,4 | 0,0 | 2006,7 | 3433149,3 | 0,0 | 170248,9 |

Вычислив параметры, получим следующее уравнение:

ух = 1059,5 + 71,1 х.

Следовательно, с увеличением номера квартала на 1%, величина прожиточного минимума увеличится на 71,1%.

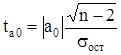

3. Значимость коэффициентов регрессии проверим по t-критерию Стьюдента. Вычислим расчетные значения t-критерия по формулам:

для параметра а0 :

, (5)

, (5)

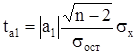

для параметра а1 :

, (6)

, (6)

где n= 20 - объем выборки,

среднее квадратическое отклонение результативного признака у от выровненных значений ух :

, (7)

, (7)

среднее квадратическое отклонение факторного признака х от общей средней ![]() :

:

. (8)

. (8)

Находим:

,

,  ,

,

,

,  .

.

Вычисленные значения ta 0 и ta 1 сравнивают с критическими (табличными) t, которые определяют по таблице Стьюдента с учетом принятого уровня значимости а и числом степеней свободы вариации v = n -2 = 20-2 =18. В социально-экономических исследованиях уровень значимости а обычно принимают равным 0,05. Параметр признается значимым при условии, если tрасч tтабл .

Так как tрасча0 = 100,340 и tрасча1 = 38,847 больше tтабл = 2,101, то параметры а0 и а1 признаются значимыми, т.е. в этом случае маловероятно, что найденное значение параметра обусловлено только случайными совпадениями.

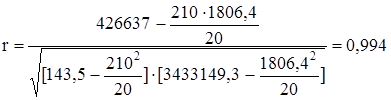

Выявим тесноту корреляционной связи между х и у с помощью линейного коэффициента корреляции, используя формулу:

.(9)

.(9)

.

.

Т.к. r =0,994, то связь прямая сильная, полная.

Значимость линейного коэффициента корреляции определяется помощью t-критерия Стьюдента (число степеней свободы равно 18, уровень значимости а=0,05) по формуле:

. (10)

. (10)

.

.

Так как ![]() = 38,847 больше tтабл

= 2,101, следовательно, коэффициент корреляции признается значимым.

= 38,847 больше tтабл

= 2,101, следовательно, коэффициент корреляции признается значимым.

Определим линейный коэффициент детерминации r2 :

r2 = 0,9942 = 0,988.

Он показывает, что 98,8% вариации величины прожиточного минимума обусловлено вариацией номера квартала.

Теоретическое корреляционное отношение определим по формуле:

. (11)

. (11)

.

.

Т.к. r = , то линейная форма связи между у и х выбрана верно. Экономическую интерпретацию модели дополнит коэффициент эластичности:

. (12)

. (12)

.

.

Это значит, что при увеличении номера квартала на 1% величина прожиточного минимума возрастет на 0,41%.

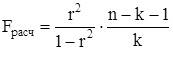

4. Далее используем F-критерий Фишера, чтобы оценить статистическую надежность результатов регрессионного моделирования.

. (13)

. (13)

.

.

Сравнивая полученное значение с табличным, видим, что Fрасч Fтабл = 8,6718. Следовательно, в целом, модель значима.

Таким образом, модель признается адекватной и на ее основе можно принимать решения и осуществлять прогнозы.

5. Рассчитаем, чему должно быть равно прогнозное значение величины прожиточного минимума в 1 квартале 2005 года, во 2 квартале 2007 года, используя уравнение регрессии:

ух = 1059,5 + 71,1 х.

1-ый квартал 2005 года имеет номер 21; 2-ый квартал 2007 года - 30.

Подставив эти значения в уравнения регрессии, получим:

- прогнозное значение для 1-го квартала 2005 года:

ух = 1059,5 + 71,1 21 = 2553,2 руб.;

- прогнозное значение для 2-го квартала 2007 года:

ух = 1059,5 + 71,1 30 = 3193,4 руб.

6. Определим доверительный интервал 2-ого прогноза для уровня значимости, равного 0,05.

Рассчитаем интегральную ошибку прогноза - ЕY , которая формируется как сумма двух ошибок: из ошибки прогноза как результата отклонения прогноза от уравнения регрессии - S2 Y и ошибки прогноза положения регрессии - µY . То есть:

![]() .

.

В нашем случае

где k- число факторов в уравнении, которое в данной задаче равно 1.

Тогда ![]() = 47,22 руб.

= 47,22 руб.

Ошибка положения регрессии составит:

.

.

![]() 32,44.

32,44.

Интегральная ошибка прогноза составит:

![]() руб.

руб.

Предельная ошибка прогноза, которая не будет превышена в 95% возможных реализаций прогноза, составит:

Y = tтабл ЕY = 2,101 57,29 = 120,37 руб.

Следовательно, ошибка большинства реализаций прогноза не превысит ±120,37 руб.

Это означает, что фактическая реализация прогноза будет находиться в доверительном интервале = Y± Y.

Нижняя граница доверительного интервала составит:

min = Y- Y = 3809,0 - 120,37 = 2760,2 руб.

Верхняя граница доверительного интервала составит:

max = Y + Y = 3809,0 + 120,37 = 3313,8 руб.

Доверительный интервал:

![]() .

.

3073,1![]() 3313,8.

3313,8.

7. Сравним полученный результат с реальной ситуацией.

Во 2-м квартале 2007 г. официальный прожиточный минимум в России составил 3809 руб., то есть на 19,28% больше, чем в среднем по нашим расчетам и на 13,57% больше верхней границы доверительного интервала.

Такое расхождение указывает, что надежная применимость полученного уравнения регрессии ограничена ближайшими будущими кварталами.

Литература

1. Гмурман В.Е. Руководство к решению задач по теории вероятностей и математической статистике: Учеб. пособие для студентов вузов. Изд 4-е, стер. - М.: Высш. шк., 1998. - 400 с.

2. Данко П.Е., Попов А.Г., Кожевникова Т.Я. Высшая математика в упражнениях и задачах. В 2-х ч. Ч. II: Учеб. пособие для втузов. - 5-е изд., испр. - М.: Высш. шк., 1997. - 416 с.

3. Карасев А.И., Аксютина З.М., Савельева Т.И. Курс высшей математики для экономических вузов. В 2-х частях. Ч. II. Теория вероятностей и математическая статистика. Линейное программирование. - М.: Высшая школа, 1982.

4. Бронштейн И.Н., Семендяев К.А. Справочник по математике для инженеров и учащихся втузов. - М.: Наука, 1986.

5. Гмурман В.Е. Теории вероятностей и математическая статистика: Учеб. пособие для вузов. Изд 6-е, стер. -М.: Высш. шк.,1998. - 479 с.

6. Кремер Н.Ш. Математическая статистика. Учебное пособие/ ВЗФЭИ. - М.: Экономическое образование, 1992. - 112 с.

7. Вентцель Е.С. Теория вероятностей: Учеб. для вузов. - 5-е изд. стер. - М.: Высш. шк., 1998. - 576 с.