Расчет затрат на техническое обслуживание и ремонт автомобилей

СОДЕРЖАНИЕ: Определение затрат на запасные части и материалы автотранспортного предприятия, возможности обслуживания посторонних составов на его территории. Составление плана по труду и заработной плате работников технических служб. Расчет цеховых расходов.Министерство образования Российской Федерации

Тульский государственный университет

Кафедра «Автомобили и автомобильное хозяйство»

Курсовая работа

по дисциплине

«Экономика АТП»

на тему: «Расчет затрат на ТО и ТР»

ТУЛА 2008

Содержание

Введение

1. Исходные данные

2. Определение затрат на материалы

3. План по труду и заработной плате работников технических служб

4. Цеховые расходы

5. Общехозяйственные расходы

6. Смета затрат на производство и калькуляцию себестоимости

7. Планирование финансов и рентабельности

Список литературы

Введение

Повышение эффективности инвестиций – одна из основных целей экономического развития страны. Одним из путей достижения этой цели является развитие научно-технического прогресса, вскрытие и использование на предприятиях резервов и разработка мероприятий, направленных на снижение транспортных издержек в народном хозяйстве.

Механизмом решения этой проблемы является реконструкция и техническое перевооружение производственно-технической базы (ПТБ) и отдельных участков автотранспортных предприятий. В данной курсовой работе определяется целесообразность проведения нововведений в подразделениях АТП, изучается возможность использования их производственных площадей для ремонта и обслуживания подвижного состава сторонних организаций и индивидуальных владельцев на коммерческой основе.

1. Исходные данные

№ п/п |

Наименование показателей | Условное обозначение | Значение |

| 1 | Марка автомобилей | - | |

| 2 | Списочное количество автомобилей | Ас | |

| 3 | Среднесуточный пробег, км | lсс | |

| 4 | Коэффициент выпуска | aв | |

| 5 | Пробег до ТО1, км | lТО-1 | |

| 6 | Годовая трудоемкость выполняемых работ, чел.ч. | Тг | |

| 7 | Площадь зоны ТО1, м2 | F | |

| 8 | Высота, м | h | |

| 9 | Фонд рабочего времени, ч | Фрв | |

| 10 | Численность ремонтных рабочих, чел. | Nрр | |

| 11 | Численность вспомогательных рабочих, чел. | Nвсп | |

| 12 | Число рабочих дней в году | Др | |

| 13 | Продолжительность смены, ч | Тсм | |

| 14 | Количество смен | nсм | 1 |

2. Определение затрат на запасные части и материалы

Если реконструкция и техническое перевооружение проводится в зоне ТО-1 или ТО-2, то рассчитываются только затраты на материалы.

Затраты на материалы при проведении ТО1 (ТО2):

См = Нм*NТО-1(ТО-2),

где Нм – норма затрат на материалы, руб. на одно обслуживание (справочно)

NТО-1(ТО-2), – количество воздействий (ТО1, ТО2),

NТО-1(ТО-2) = L общ/ LТО-1(ТО-2)

L общ – общий годовой пробег парка подвижного состава, км

L общ = Асп*lcc*365*aв,

где Асп – списочное количество автомобилей,

lсс – среднесуточный пробег автомобилей, км,

aв- коэффициент выпуска автомобилей на линию.

LТО-1(ТО-2) – пробег до ТО1 (ТО2) (справочно), км

При проведении реконструкции в зоне ТР необходимо рассчитывать затраты на запасные части и ремонтные материалы по формулам

Сзч = ![]() ,

,

где Нзч – норма затрат на запасные части на 1000 км пробега, руб. (справочно);

Ст – удельный вес трудоемкости ремонта автомобиля на заданном участке в общем объеме ТР (справочно).

Затраты на ремонтные материалы

См = ![]() ,

,

где Нм – норма затрат на ремонтные материалы, руб. на 1000 км пробега (справочно).

3. План по труду и заработной плате работников технических служб

Годовой план заработной платы представляет собой сумму выплат работникам данного предприятия за год.

Расчет фонда заработной платы ремонтных рабочих.

Численность основных ремонтных рабочих определяем по формуле

Nр = ![]() ,

,

где Т – годовая трудоемкость ремонтных работ на участке, чел. час;

Фр – годовой фонд рабочего времени одного ремонтного рабочего, час (1860 час для рабочих с нормальными условиями труда, 1840 – для вредных работ).

Определение годового фонда заработной платы основных производственных рабочих производится на основании годовой трудоемкости Т, квалификации исполнителей и применяемой системы оплаты труда и премирования.

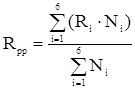

Средний тарифный разряд основных производственных рабочих:

,

,

где Ri – разряд iй квалификации;

Ni – численность рабочих iго разряда, чел.

Общий фонд заработной платы.

Фобщ рр = Фосн + Фдоп ,

где Фосн – фонд основной заработной платы, руб.;

Фдоп – фонд дополнительной заработной платы за неотработанное, но оплачиваемое время, руб.

Фонд основной заработной платы с учетом доплат.

Фосн = Фповр + Прр + Дбр + Дн ,

где Фсд – фонд повременной заработной платы, руб.;

Прр – сумма премий ремонтным рабочим, руб.;

Дбр – доплата за бригадирство, руб.;

Дн – доплата за работу в ночное время, руб.

Фповр = Сср Т,

где Сср – средняя часовая тарифная ставка рабочего, руб.

Премия ремонтным рабочим за качественный труд и выполнение плана работ устанавливаются в размере 40% от Фповр:

Доплата за бригадирство:

![]() ,

,

где Nбр – количество бригадиров в подразделении, чел. (бригадир назначается при численности бригады не менее 5 чел.);

рбр = 10% – процент доплат,

Сб – часовая тарифная ставка бригадира, руб.

Дн = ![]() ,

,

где NрН – число рабочих, работающих в ночную смену,

Сн – средняя часовая тарифная ставка, руб.

Чн – число часов ночного времени за смену (ночным считается время с 22 до 6 утра).

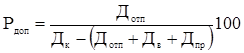

Фонд дополнительной заработной платы.

Фдоп = Фосн Рдоп ,

где Рдоп – процент дополнительной заработной платы от основной,

где Дотп – количество дней отпуска очередного и дополнительного;

Дв , Дпр – количество выходных и праздничных дней в году.

Единый социальный налог на заработную плату ремонтных рабочих.

Орр = ро Фрр ,

где ро = 26% – процент налога.

Среднемесячная заработная плата производственного рабочего.

![]()

Результаты расчета сводим в табл. 3.1.

Таблица 3.1. Расчет фонда заработной платы ремонтных рабочих

| Показатели | Обозна-чение | Значение |

| Годовая трудоемкость работ по ТО1, чел.-ч | Т | |

| Списочное количество ремонтных рабочих, чел. | Nрр | |

| Средняя часовая ставка рабочего, руб. | Сср | |

| Фонд повременной заработной платы, руб. | Фсд | |

| Премии за качественный труд, руб. | Прр | |

| Доплата за бригадирство, руб. | Дбр | |

| Доплата за ночное время | ||

| Годовой фонд основной заработной платы, руб. | Фосн | |

| Дополнительная заработная плата, руб. | Фдоп | |

| Общий фонд заработной платы, руб. | Фрр | |

| Единый социальный налог, руб. | Орр | |

| Среднемесячная заработная плата, руб. | ЗПрр |

Расчет фонда заработной платы вспомогательных рабочих.

Принимаем, что для вспомогательных рабочих применяется повременно-премиальная система оплаты труда, при этом средний разряд рабочего.

Фонд повременной заработной платы вспомогательных рабочих.

![]()

Премии вспомогательным рабочим за качественный труд рвсп = 30% от повременной заработной платы.

Пвсп = рвсп Фповр

Остальные показатели плана по заработной плате вспомогательных рабочих рассчитываются по тем же формулам, как и аналогичные показатели в плане по заработной плате основных рабочих.

Фосн = Фповр + Пвсп

Фдоп = Фосн Рдоп

Фобщ = Фосн + Фдоп

Овсп = 0,26*Фобщ

ЗПвсп

![]()

Результаты расчета фонда заработной платы вспомогательных рабочих сводим в табл. 3.2.

Таблица 3.2. Расчет общего фонда заработной платы вспомогательных рабочих

| Показатели | Обозна-чение | Значение |

| Количество вспомогательных рабочих, чел. | Nвсп | |

| Средняя часовая ставка рабочего, руб. | Свсп | |

| Фонд повременной заработной платы, руб. | Фповр | |

| Премии за качественный труд, руб. | Пвсп | |

| Годовой фонд основной заработной платы вспомогательных рабочих, руб. | Фосн | |

| Дополнительная заработная плата, руб. | Фдоп | |

| Общий фонд заработной платы вспомогательных рабочих, руб. | Фвсп | |

| Единый социальный налог, руб. | Овсп | |

| Среднемесячная заработная плата, руб. | ЗПвсп |

Фонд заработной платы специалистов инженерно-технической службы (ИТС) и младшего обслуживающего персонала (МОП).

Определение фонда заработной платы специалистов ИТС и МОП основывается на должностных окладах Док и численности данных категорий работников Nсп .

Годовой фонд основной заработной платы:

Фсп = 12 (1 + рсп ) Nсп Док ,

где рсп = 30% – процент премий.

Начисления на заработную плату:

Осп = ро Фсп ,

где ро = 26% – процент начислений единого социального налога.

Среднемесячная заработная плата по данным категориям работников:

Сводный план по труду и заработной плате.

Результаты расчета сводим в табл. 3.3.

Таблица 3.3. Сводный план по труду и заработной плате работников зоны ТО-1

Категория работников |

Количество работников, чел. |

Среднемесячная зарплата, руб. |

Годовой фонда заработной платы, руб. | Начисления в социальные фонды, руб. | |

| Основные рабочие | |||||

| Вспомогательные рабочие | |||||

| Работники | МОП | ||||

| ИТР | |||||

| Итого по участку | |||||

4. Цеховые расходы

Расходы на содержание и эксплуатацию оборудования.

Перечень оборудования на участке выбирается согласно нормокомплекта (справочно) и заносится в табл. 4.1

Таблица 4.1. Затраты на оборудование

| Наименование оборудования | Кол-во | Стоимость |

Затраты на силовую электроэнергию.

![]()

где Цс эл – стоимость 1 kВт ч;

– годовой расход электроэнергии,

– годовой расход электроэнергии,

где Ру – суммарная установочная мощность электроприемников, kВт ч;

Фоб = 2008 ч – действительный годовой фонд рабочего времени оборудования;

Кз – коэффициент загрузки оборудование (0,6 – 0,9);

Кс – коэффициент спроса (0,15 – 0,25);

Кпс – коэффициент, учитывающий потери в сети (0,92 – 0,95);

Кпд – коэффициент, учитывающий потери в двигателе (0,85 – 0,9).

4.1.2. Затраты на ТО и ремонт оборудования определяются в размере 9…11% от балансовой стоимости оборудования (табл. 4.1).

Сто, тр = 9–11% *Сб

Сумма амортизации по оборудованию определяется по нормам амортизационных отчислений Наоб в зависимости от его стоимости.

![]()

где Ноб – норма амортизации на единицу оборудования, % (справочно),

Сб – балансовая стоимость оборудования, руб.

Амортизация начисляется только на оборудование стоимостью свыше 100 минимальных оплат труда (110000 руб.)

Расходы на содержание и эксплуатацию оборудования.

Рсоб = 1,1 (Сс эл + СТоиР + Аоб ),

где 1,1 – коэффициент, учитывающий прочие расходы.

Содержание цехового персонала.

Основная и дополнительная заработная плата вспомогательных рабочих, специалистов ИТР и МОП участка с начислением единого социального налога

Фцех = Фвсп + Фсп моп + Фсп итр + Овсп + Осп моп + Осп итр

Затраты на содержание зданий, сооружений и инвентаря.

Стоимость электроэнергии для освещения участка

![]()

где 15 – норма расхода электроэнергии для освещения на 1 м2 , Вт;

1,3 – коэффициент, учитывающий неполную освещенность помещения в течение первой смены;

1,2 – коэффициент, учитывающий дежурное освещение в третью нерабочую смену,

Тсм – продолжительность смены, час,

Дрг – число рабочих дней в году,

Цсэл – стоимость одного квт. ч силовой электроэнергии, руб.

Стоимость водоснабжения.

![]()

где 25 – норма расход воды на одного рабочего в день, л;

Цв = Цена за 1м3 воды, руб.

Содержание зданий и сооружений.

Сзс = 0,02 Sзс ,

где Sзс – стоимость зданий и сооружений.

Sзс = Fhsзс ,

где sзс = 2000 руб./м3 – удельная стоимость строительно-монтажных работ.

Амортизация зданий и сооружений.

Азс = На Sзс ,

где На = 0,017 – норма амортизационных отчислений.

Затраты на возмещение износа дорогостоящего инструмента и инвентаря Сии определяются в размере 3% от балансовой стоимости оборудования

![]() Сии = 3%* Сб

Сии = 3%* Сб

Итого общая сумма затрат на содержание зданий, сооружений и инвентаря:

С = Степ + Сэл + Свод + Сзс + Азс + Сии

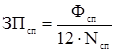

Затраты по охране труда.

Затраты по охране труда Сохр определяются исходя из нормы расхода

Нохр =1000 руб. в расчете на одного рабочего:

Сохр = Нохр (Nрр + Nвсп ).

Сумма цеховых расходов.

Сцех = 1,01 (Рсоб + Фцех + С + Сохр ),

где 1,01 – коэффициент, учитывающий прочие расходы.

5. Общехозяйственные расходы

Транспортный налог Нт установлен в размере 1% от фонда заработной платы работников.

![]()

Налог на землю.

![]()

где Пз = 47,13 руб./м2 – норматив платы за землю.

Общая сумма налогов, сборов и платежей, относимых на себестоимость.

Нс = Нпд + Нт + Пл + Нз

Сумма общехозяйственных расходов.

Сох = Нс

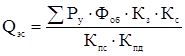

Определение выручки.

В = 1,35С

где 1,35 – коэффициент, учитывающий уровень плановой рентабельности Rпл = 35%;

С – затраты на участке складываются из:

- затрат на материалы ![]()

- затрат на запасные части

– общего фонда заработной платы ремонтных рабочих Фрр ;

– единого социального налога Орр ;

– цеховых расходов Сцех ;

– общехозяйственных расходов без учета Нпд Сох (

6. Смета затрат на производство и калькуляция себестоимости

Калькуляция себестоимости услуг и работ, выполняемых в зонах (участках) АТП, представляем собой расчет затрат на единицу продукции (работ, услуг).

Результаты расчетов сводим в табл. 6.1.

Таблица 6.1. Калькуляция себестоимости работ

| Статьи калькуляции | Годовая сумма затрат, руб. | Затраты на 1000 км пробега (на1 ТО1 или ТО2) |

| Общий фонд заработной платы ремонтных рабочих | ||

| Единый социальный налог | ||

| Затраты на запасные части | ||

| Затраты на материалы | ||

| Цеховые расходы | ||

| Общехозяйственные расходы | ||

| Итого |

7. Планирование финансов и рентабельности

Определение выручки и тарифов на услуги (работы).

Выручка с учетом налога на пользователей дорог.

В’ = 1,35С

Налог на добавленную стоимость.

НДС = 0,18В’

Выручка с учетом НДС.

В’’ = В’ + НДС

Расчетный тариф на выполняемые работы.

![]()

Определение прибыли.

Общая прибыль рассчитывается как разница между выручкой и общей суммой затрат.

Побщ = В’ – С

Величина расчетной прибыли рассчитывается как разница между общей прибылью и суммой следующих налогов:

- налог на прибыль (20% от Побщ );

- налог на имущество в размере 1,5% от его стоимости;

Фактическая рентабельность.

![]()

Срок окупаемости инвестиций.

![]() ,

,

где Сб балансовая стоимость оборудования, руб.

Сзс – стоимость зданий и сооружений на участке, руб.

Таблица 7.1. Определение стоимости одного нормо-часа

| Показатели | С учетом расходов на материалы |

| Затраты на участке, руб. | |

| Выручка при планируемой рентабельности, руб. | |

| НДС, руб. | |

| Выручка с учетом НДС, руб. | |

| Стоимость одного нормо-часа, руб. |

Список литературы

1. Голованенко С.Л. «Справочник инженера-экономиста автомобильного транспорта».-М.: Транспорт, 1991 г.

2. Методические указания по выполнению курсовой работы по дисциплине «Организация, нормирование и управление АТП» на тему: «Расчет затрат на техническое обслуживание и ремонт автомобилей».