Расчёт экономической эфективности предприятия

СОДЕРЖАНИЕ: Определение необходимого количества оборудования для исполнения заданных технологических операций на предприятии. Расчет коэффициента загрузки оборудования и потребной дозагрузки. Вычисление себестоимости изготовления изделия и его оптовой цены на рынке.Содержание

Введение

1. Определение потребного количества оборудования

2. Расчёт коэффициента загрузки

3. Расчёт потребной дозагрузки оборудования

4. Определение балансовой стоимости оборудования

5. Расчёт заводской себестоимости изготовления изделия

6. Определение оптовой цены изделия

7. Определение потребного числа рабочих

8. Определение плановой выработки производственных рабочих

9. Определение норматива оборотных фондов находящихся на складе предприятия

10. Расчёт потребной заработной платы рабочих

11. Расчёт экономического эффекта

Заключение

Список использованной литературы

Введение

Всякое предприятие не существует само по себе, а связано с экономикой в целом, с одной стороны, через рынок производственных факторов, с другой – через рынок сбыта, поэтому и экономика предприятия должна исследовать также отношения отдельных предприятий с другими хозяйственными единицами, с рынком. При этом она рассматривает хозяйственный процесс, как в целом, так и с точки зрения интересов отдельного предприятия.

Экономика предприятия тесно связана с микро- и макроэкономикой, но не тождественна им. Так, микроэкономический анализ исходит не из отдельного предприятия или организации, а из влияния рынка на отдельное предприятие и в действительности не является исследованием экономики и организации производства на уровне предприятия. Микроэкономический анализ рассматривает обе стороны рынка: предложение и спрос. В то же время с позиций экономики предприятия спрос рассматривается как заданная величина.

С другой стороны, то, что составляет проблемы макроэкономики, например образование цен на производственные факторы, производство и распределение национального дохода и т.д., для экономики предприятия есть заданная величина, которую она учитывает.

И наоборот, объекты изучения экономики предприятия, например издержки производства, являются для макроэкономики данными, которые следует учитывать в исследованиях.

Таким образом, цель изучения курса – вооружить студентов знаниями о новых механизмах функционирования предприятия в сложившейся правовой, экономической, финансовой и административной среде.

Целью настоящей курсовой работы является закрепление теоретических знаний полученных по дисциплине «Экономика предприятия», приобретение навыков решения экономических проблем в процессе функционирования предприятия.

1. Определение потребного количества оборудования для исполнения технологических операций

Количество единиц оборудования, n, шт., потребное для выполнения конкретных операций определяем по формуле:

,

,

где Тк – норма времени на выполнение операции (принимаем для каждой операции по условию задания);

Nгодовая программа, шт. (для всех видов операции N=5100 шт.);

Ф – фонд рабочего времени одно станка, час;

Ф= (Кгод -Квых -Кпр )*Nсмен . Ф=(365–121–12)=249 дней или 3984 часа

Кн – плановый коэффициент переработки норм;

Коб – коэффициент отражающий вывод оборудования в ремонт (принимаем 0,95).

Произведём расчёт:

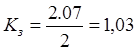

Токарная операция n= ![]() = 2,07

= 2,07

Полученное в результате расчётов нецелочисленное количество оборудования округляем: при дробной части меньше 0,1 в меньшую сторону, а при дробной части более 0,1- в большую сторону до ближайшего целого числа

В данном случае для токарной операции потребуется 2 станка.

Аналогично рассчитаем число оборудования по остальным операциям, и результат расчётов сведём в таблицу 1.

2. Расчёт коэффициента загрузки оборудования Кз.

Коэффициент загрузки оборудования Кз рассчитывается по формуле

где Прасч – расчётное число единиц оборудования, шт.;

Пприн – принятое число единиц оборудования, шт.

Токарная операция

Аналогично выполним расчёт для последующих операций, и полученные данные сведём в таблицу 1.

3. Расчёт потребной дозагрузки оборудования t доз .

Потребная дозагрузка оборудования tдоз , н-ч, находим из формулы

![]()

Токарная операция

![]() часа

часа

Аналогично выполним для последующих операций и полученные данные сведём в таблицу 1.

Таблица 1.

| Исходные данные | Расчётные данные | |||||||||

| Операция |

Модель станка |

tшт, н-ч | N, шт./год |

Ф, час | Коб | Кн | Прасч | Пприн | Кз | tдоз , н-ч. |

| Токарная | 1Т61 | 2,0 | 5100 | 4060 | 0,95 | 1,30 | 2,07 | 2 | 1,03 | -278,9 |

| Фрезерная | 6102 | 1.5 | 1,27 | 1,59 | 2 | 0, 8 | 1633,44 | |||

| Расточная | 2614 | 2,0 | 1,25 | 2,15 | 3 | 0,71 | 3386,4 | |||

| Сверлильная | 2Н118 | 1,0 | 1,23 | 1,09 | 1 | 1,09 | -358,5 | |||

| Фрезерная | 6Р13Б | 1,0 | 1,28 | 1,05 | 1 | 1,05 | -199,2 | |||

| Шлифовальная | ЗБ724 | 1.5 | 1,27 | 1,59 | 2 | 0,8 | 1633,44 | |||

По результатам произведенных расчетов можно сделать вывод о необходимости работы технологической службы предприятия по определению номенклатуры работ для дозагрузки задействованного в технологическом процессе оборудования на сумму 6653,24 н-час, и наметить мероприятия по снижению трудоемкости по токарной операции на 278,9 н-час., по сверлильной операции на 358,5 н-час., пофрезерной операции на 199,2 н-час.

4. Определение балансовой стоимости оборудования

Полную первоначальную стоимость заданного оборудования складываем из расходов на приобретение (цены) оборудования плюс расходы на доставку и монтаж. Для определения расходов на приобретение заданного технологического оборудования используем информационные ресурсы сети Интернет.[1]

Токарный станок 1Т61 стоимость 1730000 рублей

Фрезерный станок 6102 стоимость 1538000 рублей

Расточной станок 2614 стоимость 969300 рублей

Сверлильный станок 2Н118 стоимость 1200000 рублей

Фрезерный станок 6Р13Б стоимость 2450000 рублей

Шлифовальный станок 3Б724 стоимость 2620500 рублей

Затраты на доставку единицы оборудования примем на примере стоимостным коэффициентов транспортно – экспедиторской фирмы «АвтоТрейдинг»[2] в зависимости от массы оборудования и его габаритных размеров:

Токарный станок 1Т61 стоимость доставки 5705,50 рублей

Фрезерный станок 6102 стоимость доставки 3500,20 рублей

Расточной станок 2614 стоимость доставки 4205,23 рублей

Сверлильный станок 2Н118 стоимость доставки 2100,00 рублей

Фрезерный станок 6Р13Б стоимость доставки 3250,23 рубля

Шлифовальный станок 3Б724 стоимость доставки 6250,20 рублей

Затраты на монтаж единицы оборудования примем 15% от стоимости оборудования, тогда:

Токарный станок 1Т61 стоимость установки 259500 рублей

Фрезерный станок 6102 стоимость установки 230700 рублей

Расточной станок 2614 стоимость установки 145395 рублей

Сверлильный станок 2Н118 стоимость установки 180000 рублей

Фрезерный станок 6Р13Б стоимость установки 367500 рубля

Шлифовальный станок 3Б724 стоимость установки 393075 рублей

| Оборудование | Модель станка |

Количество | Балансовая стоимость оборудования, руб. |

|

Стоимость единицы оборудования |

Всего оборудования |

|||

| Токарно-винторезный | 1Т61 | 2 | 1995205,5 | 3990411 |

| Фрезерный | 6102 | 2 | 1772200,2 | 3544400,4 |

| Расточной | 2614 | 3 | 1118900,23 | 3356700,69 |

| Сверлильный | 2Н118 | 1 | 1382100 | 1382100 |

| Фрезерный | 6Р13Б | 1 | 2820750,23 | 2820750,23 |

| Плоскошлифовальный | ЗБ724 | 2 | 3019825,2 | 6039650,4 |

| Всего | 21134012,72 | |||

5. Расчёт заводской себестоимости изготовления изделия

Величина расхода на сырьё и материалы См , руб., определим по формуле:

![]() ,

,

где Ц. – цена тонны материала (принимаем 20000 рублей / тонну);

М – масса изделия по норме расхода, т.

Произведём расчёт

См = 20000*0,08=1600 рублей

5.2. Транспортно – заготовительные расходы составляют 20% от расходов на сырьё и материалы

![]() рублей

рублей

Возвратные расходы составляют определяются как разность нормы расхода и чистой массы, умноженная на цену отходов:

(Мзаг -Мдет ) Ц отх

где Мзаг – масса изделия по норме расхода, т

Мдет – чистая масса изделия (после обработки), т

Цотх – цена отходов, руб./т. Принимаем Цотх = 5000 руб./ т

Мзаг =0,08т

Мдет =Мзаг *Ким

Ким – коэффициент использования материала – равным:

Мдет =0,080* 0,72 = 0,058

Тогда

Смотх = (0,08–0,058) x 5000 = 110 руб.

Расходы на основную заработную плату производственных рабочих определяем как сумму произведений норма часов по операциям на тарифную ставку соответствующего разряда, умноженную на заданный процент премии.

Часовые тарифные ставки для рабочих машиностроения и металлообработки принимаем в размере 10% от данных из приложения 1 [2] при нормальном рабочем дне по категории.

Расчёт сведём в таблицу 3.

Таблица 3

| Операция | Трудоемкость Нч |

Тарифная ставка руб./час |

Разряд работ | Премия от сд. з/пл.% |

Заработная плата, руб. | |

| сдельная | основная | |||||

| Токарная | 2,0 | 78,3 | III | 55 | 156,6 | 242,73 |

| Фрезерная | 1.5 | 88,1 | IY | 132,15 | 204,83 | |

| Расточная | 2,0 | 100,5 | Y | 201 | 311,55 | |

| Сверлильная | 1,0 | 78,3 | III | 78,3 | 121,37 | |

| Фрезерная | 1,0 | 100,5 | Y | 100,5 | 155,76 | |

| Шлифовальная | 1,5 | 117,2 | YI | 175,8 | 272,49 | |

| Всего | 844,35 | 1308,73 | ||||

Дополнительная заработная плата составляет 11%:

143,96 руб.

5.6. Отчисление на социальные нужды -26% от основной и дополнительной заработной платы, и составляет

377,7 руб.

5.7. Износ инструментов и приспособлений целевого назначения и прочие социальные расходы принимаем равными 8% от основной заработной платы производственных рабочих, и составляет

104,7 рублей

5.8. Расходы на содержание и перемещение оборудования принимаем 4% от величины расхода на сырьё и материалы:

64 рубля

5.9. Цеховые расходы составляют 990% от здельной заработной платы производственных рабочих:

8359,07 рублей.

5.10. Общезаводские расходы составляют 225% от здельной заработной платы производственных рабочих:

1899,79 рублей

5.11. Расходы на содержание и эксплуатацию оборудования составляют 49% от цеховых расходов:

4095,94 рублей

5.12. прочие производственные расходы составляют 0,4% от общей себестоимости на изготовление продукции:

149,95 рублей

Весь полученный расчёт сведём в таблицу 4.

Таблица 4. Калькуляция затрат на изготовление изделия

| № п/п | Наименование статей расходов | Затраты на единицу продукции |

| 1 | Сырье и основные материалы | 1600 |

| 2 | Транспортно-заготовительные расходы | 320 |

| 3 | Возвратные расходы (вычитаются) | 160 |

| 4 | Основная заработная плата производственных рабочих. | 1308,73 |

| 5 | Дополнительная заработная плата производственных рабочих. | 143,96 |

| 6 | Отчисление на социальные нужды | 530,32 |

| 7 | Износ инструментов и приспособлений | 104,7 |

| 8 | Расходы на содержание и перемещение оборудования | 64 |

| 9 | Цеховые расходы | 8359,07 |

| 10 | Общезаводские расходы | 1899,79 |

| 11 | Расходы на содержание и эксплуатацию оборудования | 4095,94 |

| 12 | Прочие производственные расходы | 72,42 |

| 13 | Полная себестоимость | 18178,93 |

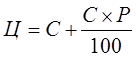

6. Определение оптовой цены изделие исходя из заданного уровня рентабельности

Оптовая цена изделия Ц, руб., определяется исходя из уровня рентабельности, указанного в задании, и полной себестоимости:

где, С – полная себестоимость, руб.;

Р – заданный процент рентабельности.

![]() рублей

рублей

7 . Определение потребного числа рабочих, исполняющих заданный техпроцесс

Явочное число производственных рабочих равно количеству оборудования, умноженному на число смен работы.

СЧяв = Ппр Псм ;

где Ппр – количество оборудования, шт.;

Псм – число смен.

СЧяв =112=22

Списочное число производственных рабочих учитывает неявки на работу по разным причинам (отпуск, болезнь и т.д.) и определяется по формуле:

СЧ=СЧяв 1.1;

где 1,1 – коэффициент учитывающий неявку рабочих станочников на

работу по различным причинам.

СЧ=221.1=24,2 чел.

Округляя Сч до целого численного значения, определяем, что для выполнения технологического процесса необходимо 24 человека.

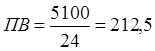

8. Расчет плановой выработки производственного рабочего

Плановая выработка производственных рабочих определяется как частное от деления объема реализации на среднесписочное число рабочих-станочников.

дет/чел.

дет/чел.

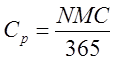

9. Определение норматива оборотных фондов, находящихся на складе предприятия

Норматив оборотных средств (НОС), руб., определяется как произведение дней запаса на суточный расход

НОС=Дз Ср ;

где Д, – дни запаса (принять 15 суток);

СР – среднесуточный расход, руб./дн., который можно найти из формулы:

где N – годовая программа, шт.;

М – норма расхода материала на единицу продукции, т;

365 – количество дней в году;

Ц – цена тонны материала, руб./т.

![]() руб./дн.

руб./дн.

НОС=1522356,2=335343 руб.

10. Расчет потребной величины фонда заработной платы рабочих-станочников

Потребный годовой фонд заработной платы определяется как произведение суммы основной и дополнительной заработной платы, приходящийся на единицу изделия, на годовой выпуск продукции:

ЗП=(ЗПосн +ЗПдоп ) N ;

где ЗПосн и ЗПдоп – основная и дополнительная заработная плата рабочих, руб.

Nгодовая программа выпуска, шт.

ЗП =(1308,73+143,96)5100=7408,72 тыс. руб./год

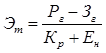

11. Расчет экономического эффекта от внедрения мероприятия и определение срока погашения капитальных вложений в оборудование

Суммарный по годам расчетного периода экономический эффект Эт руб., вычисляется по формуле:

Эт =Рт -Зт,

где Рт – стоимостная оценка результатов осуществления мероприятий за расчетный период, руб.;

Зт – стоимостная оценка затрат на осуществление мероприятия за расчетный период, руб.

В связи с тем, что динамика результатов и затрат по мероприятию неизвестны производим расчет экономического эффекта Эт для мероприятий характеризующихся стабильностью технико-экономических показателей по формуле:

гдеPr – неизменная по годам расчетного периода стоимостная оценка результатов мероприятия, руб.

Рг =Цопт N =23450,8 5100=119599080 руб.

Зr – неизменные по годам расчетного периода затрать; на реализацию мероприятия, руб.

Зг =И + (КР + Ен ) К

КР – норма реновации основных фондов при использовании продукции. Для принятого расчетного периода 5 лет КР = 0.1638

Ен – норматив приведения разновременных затрат и результатов, численно равных нормативу капитальных вложений Ен = 0,1

И – годовые текущие издержки при использовании продукции (без учета амортизации на реновацию), руб.

И = Спол N= 18178,935100=92712543 руб.

К – единовременные затраты при использовании продукции равны балансовой стоимости оборудования (без учета амортизации) с учетом превышения сметы расходов на подготовку производства (ПСР):

К=Соб +ПСР= 21134012,72+890000=22024012,72 руб.

Зг =92712543+(0.1638+0.1) 22024012,72 =98522477,55 руб.

Тогда

![]() руб.

руб.

Эффективность капитальных вложений зависит от периода их окупаемости. Срок окупаемости капитальных вложений определяем по формуле:

![]() ,

,

где К – капитальные вложения, руб.;

(Ц – С) – чистая прибыль от реализации, руб.;

N – годовой объем производства продукции, шт.

![]() год

год

«Экономика предприятия» позволяет получить инструментарий для технико-экономического обоснования строительства, реконструкции промышленного объекта, оценки хозяйственных результатов, выявлении недостатков в хозяйственной политике предприятия и разработки организационно-технических мероприятий по ее совершенствованию.

Проведенные в объеме курсовой работы расчеты за принятый период 5 лет показывают эффективность внедрения мероприятия. Получен экономический эффект в размере79896,2 тыс. руб. Срок окупаемости капитальных вложений составил 1 год.

Список использованной литературы

1. Экономика предприятия. Задания и методические указания по выполнению курсовой работы для студентов по специальностям – 060800 «Экономика и управление на предприятии (в машиностроении)», 061500 «Маркетинг», 061100 Менеджмент организации» всех форм обучения. – 2-е изд., испр. и доп. – Брянск: БГТУ, 2001.-27 с.

2. Расчет экономической эффективности новой техники: Справочник/ под общ. ред. К.М. Великанова – 2-е изд. перераб. и доп. Л.: Машиностроение, 1990.-448 с.

3. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандера. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 670 с.

4. Экономика организации (предприятия). Учебник/под ред. Н.А. Сафронова – 2-е изд. перераб. и доп. М.: Экономистъ. 2004.-620 с.

5. Интернет страница: www.ruston.ru

6. Интернет страница: www. gig-ant. com

7. Интернет страница: http://www.autotrading.ru

[1] Интернет сайт www.ruston.ru

Интернет сайт www. gig-ant. com

[2] http://www.autotrading.ru/