Загальна характеристика процесу реструктуризації підприємства

СОДЕРЖАНИЕ: Необхідність, сутність і мета реструктуризації. Основні форми і види реструктуризації, їх характеристика. Показники ефективності використання оборотних коштів. Переваги, недоліки і сфери практичного застосування методів інвестиційних розрахунків.

Контрольная робота

Загальна характеристика процесу реструктуризації підприємства

Зміст

1 Необхідність, сутність і мета реструктуризації

2 Форми і види реструктуризації

3 Оберіть та обґрунтуйте правильну відповідь

4 Практичне завдання

5 Аргументуйте свою позицію

Висновок

Використана література

1 Необхідність, сутність і мета реструктуризації

Стабілізація вітчизняної економіки та поступове нарощування економічного потенціалу країни безпосередньо повязані з реалізацією активної структурної політики, яка вважається ключовим елементом загальної стратегії розвитку первинних ланок (підприємств, організацій) і в цілому суспільного виробництва.

Сучасний стан економіки на макро- і мікрорівні характеризується деформованою структурою виробництва. Тому одним із стратегічних завдань більш ефективного розвитку виробничого потенціалу є його структурна перебудова. Останню можна здійснювати, з одного боку, за допомогою проведення ефективної політики реструктуризації та санації потенційно конкурентоспроможних підприємств, а з іншого — через ліквідацію (повне перепрофілювання) збиткових і збанкрутілих підприємств.

Процес реструктуризації можна розглядати як спосіб зняття суперечності між вимогами ринку й застарілою логікою дій підприємства. По суті, реструктуризація підприємства трактується як здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, управління ним, форм власності, організаційно-правових форм, як здатність привести підприємство до фінансового оздоровлення, збільшити обсяг випуску конкурентоспроможної продукції, підвищити ефективність виробництва.

Метою проведення реструктуризації є створення повноцінних субєктів підприємницької діяльності, здатних ефективно функціонувати за умов переходу до ринкової економіки та виробляти конкурентоспроможну продукцію, що відповідає вимогам товарних ринків. Отже, процедуру реструктуризації можна визначити як комплекс заходів, спрямованих на відновлення стійкої технічної, економічної та фінансової життєздатності підприємств.

2 Форми і види реструктуризації

Реструктуризація підприємства спрямовується і реструктуризації на розвязання двох основних завдань: по-перше, якнайскоріше забезпечити виживання підприємства; по-друге, відновити конкурентоспроможність підприємства на ринку. Відповідно до цих завдань і розглядають взаємозвязані форми і види реструктуризації підприємств та організацій.

За оперативної реструктуризації підприємства (організації) розвязуються дві основні проблеми: забезпечення ліквідності та суттєве поліпшення результатів його (її) діяльності. Період оперативної реструктуризації триває приблизно 3—4 місяці. Оперативні зміни на підприємстві потребують проведення комплексу заходів, що з них, як правило, спеціально виділяють такі:

• зміна окремих складових організаційної структури підприємства;

• створення й відокремлювання нових структурних підрозділів;

• оперативне зниження дебіторської заборгованості;

• зменшення величини оборотних фондів через виявлення та реалізацію (ліквідацію) зайвих запасів (у тім числі запасів допоміжних матеріалів);

• відмова (продаж паю) від пайової участі в інших підприємствах та організаціях, якщо попередній аналіз підтвердив недостатню економічну ефективність останніх;

• скорочення обсягів основних фондів через реалізацію (ліквідацію) зайвого обладнання, транспортних засобів тощо;

• аналітична оцінка та припинення вкладання неефективних інвестицій, крім життєво необхідних для підприємства й обґрунтованих з позицій розвитку ринку.

Відтак комплекс заходів з оперативної реструктуризації містить передовсім заходи з зниження всіх видів витрат (без одержання будь-яких суттєвих інвестицій) і швидкого збільшення обсягу збуту продукції та обороту капіталу. Проте, якщо процес перетворення буде зупинено після завершення оперативної реструктуризації, то підприємство незабаром неминуче знов опиниться в кризовому стані.

Стратегічна реструктуризація підприємства (організації) забезпечує довготермінову його (її) конкурентоспроможність. Для досягнення такої конкурентоспроможності необхідне визначення стратегічної мети підприємства, розробка стратегічної концепції розвитку, а також напрямів та інструментів реалізації цієї мети. Отже, реструктуризації підприємства передує оцінка його стану. Проте й аналіз, і реформування можна проводити, якщо маємо всебічно обґрунтовану мету реструктуризації, яку можна сформулювати (беручи загалом) таким чином: продукція підприємства має відповідати поточному платоспроможному попиту. Підприємство, що задовольняє цю вимогу, з одного боку, зберігає централізований контроль у найбільш важливих сферах діяльності, а з іншого — відроджується завдяки проведенню активної науково-технічної та ринкової стратегії в межах кожної товарної групи. Як правило, кризовий стан підприємства зумовлений не однією, а багатьма причинами, їх буває то більше, що більш повільною є реакція субєктів господарювання на зміну типу господарської системи.

Організаційно-правовий вид реструктуризації характеризується процесами комерціалізації, корпоратизації, зміни організаційної структури та власника державних підприємств.

Технічну реструктуризацію повязано із забезпеченням такого стану підприємства, за якого воно досягає відповідного рівня виробничого потенціалу, технології, «ноу-хау», управлінських навичок, кваліфікації персоналу, ефективних систем постачання й логістики, тобто всього того, що дає підприємству змогу виходити на ринок з ефективною та конкурентоспроможною продукцією.

Економічна життєздатність досягається, коли продукція підприємства, його капітальні та поточні витрати, рівень продажу й цінова політика забезпечують такий рівень економічної рентабельності підприємства, що відповідає сучасним умовам господарювання.

Після досягнення фінансової життєздатності субєкт господарювання матиме таку структуру балансу підприємства, за якої показники ліквідності і платоспроможності задовольняють вимоги ринку, а також позбудеться проблем із виплатою кредитів, відсотків за них чи з погашенням інших боргових зобовязань тощо.

Управлінську реструктуризацію звязано з підготовкою та перепідготовкою персоналу з орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури, менеджменту, технологічної, інноваційної та маркетингової політики.

Природа й міра необхідної реструктуризації залежать від характеру проблем підприємства. Іноді підприємство потребує лише часткової або так званої обмеженої реструктуризації для відновлення економічної та технічної життєздатності. При цьому підприємство встановлює для себе певні стандарти (орієнтири), які е кінцевою метою реалізації відповідного типу реформування. Такими орієнтирами можуть бути рівень фінансового лівериджу (співвідношення позикових і власних коштів), розмір робочого капіталу підприємства, а також коефіцієнт покриття боргів.

Для досягнення встановлених значень можуть використовуватися такі заходи: реструктуризація (переоформлення) боргів, додаткова емісія цінних паперів, переоцінка активів, зниження дебіторської заборгованості тощо. Коли проблеми підприємства є більш суттєвими, тоді підприємство потребує «усебічної» реструктуризації. Очевидно, що цей тип реформування включає й фінансову реструктуризацію.

«Усебічна» реструктуризація охоплює розробку нової організаційної структури, відповідної продуктової, трудової, технічної та технологічної політики, зміни в менеджменті, організації тощо. Реструктурування підприємства в такий спосіб триває здебільшого до трьох років.

У процесі обґрунтовування видів, форм та ступеня реструктуризації необхідно насамперед глибоко проаналізувати техніко-економічну й фінансову ситуацію. Перше питання, на яке необхідно знайти відповідь, — це визначити (встановити) вид продукції, що його вироблятиме підприємство після реструктуризації для відновлення свого потенціалу та нормального функціонування. Цьому передує аналіз усіх напрямів діяльності підприємства за критерієм конкурентоспроможності продукції (ціна, якість), ринкової частки, структури витрат і прибутковості. Передовсім аналізують такі альтернативи:

• якщо прибутковість виробництва певної продукції не можна відновити з причин її низької якості, застарілої технології, високої собівартості, низького рівня використання виробничої потужності, яка унеможливлює економію на масштабах тощо, то виробництво треба припинити;

• для ресурсів, які вивільняються (виробничі потужності, «ноу-хау», управлінський і трудовий потенціал), визначаються нові перспективні види продукції, виробництво котрих забезпечить необхідну рентабельність вкладеного капіталу з урахуванням вартості реструктуризації;

• якщо виробництво не може бути відновлене навіть із реструктуризованими технічними умовами і перепрофільованим персоналом, тоді підприємство підлягає закриттю, неекономічне й застаріле обладнання та наявні активи треба продати, а виробничі площі здати в оренду.

Будь-яку стратегію реструктуризації треба підсилювати заходами за трьома основними напрямками:

• зменшення витрат і підвищення ефективності виробництва та продуктивності праці, зниження енергоємності виробництва, посилення контролю за якістю продукції;

• модернізація або заміна обладнання; здебільшого модернізація є вигіднішою і за критерієм витрат і з погляду стратегії розвитку підприємства;

• запровадження нової технології, доцільність якої має бути ретельно обгрунтована.

3 Оберіть та обґрунтуйте правильну відповідь

До показників ефективності використання оборотних коштів відносять:

а) фондорентабельність;

б) продуктивність праці;

в) оборотність обігових коштів.

Оборотні кошти різногалузевих підприємств країни становлять значну частину їхніх матеріально-грошових активів. Тому раціональне та економне використання оборотних коштів субєктів господарювання має неабияке економічне значення. Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності — відповідні конкретні заходи.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності цих коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва. Унаслідок прискорення оборотності фінансових (грошових) коштів зменшується потреба в них, відбувається процес вивільнення цих коштів з обороту.

До нормованих оборотних коштів відносяться …

а) грошові кошти на розрахунковому рахунку;

б) дебіторська заборгованість;

в) залишки готової продукції на складі;

г) відвантажена покупцеві продукція.

До нормованих оборотних коштів відносяться: товарні запаси, грошові кошти в касі та дорозі, виробничі запаси (сировина, матеріали, паливо, напівфабрикати), малоцінні та швидкопсувні предмети, витрати майбутніх періодів.

Розмір нормованих оборотних коштів знаходиться у безпосередній залежності від обсягу товарообігу або випуску продукції та швидкості обігу товарів (крім матеріально-технічного оснащення).

4 Практичне завдання

Необхідно визначити зміну витрат за статтею собівартості «Основна заробітна плата виробничих робітників» на одиницю продукції. Відомо, що у результаті проведення комплексу заходів річний обсяг виробництва цеху зростає на 15 % при збільшенні чисельності виробничих робітників на 6 %. Витрати за даною статтею до здійснення заходів складали 0,25 грн / шт., а річний обсяг виробництва продукції цеху до здійснення заходів – 4 млн шт. Фонд заробітної плати зростає пропорційно до збільшення чисельності робітників.

5 Аргументуйте свою позицію

Доведіть переваги, недоліки, вкажіть сфери застосування методів інвестиційних розрахунків:

– методу приведеної вартості (метод чистої теперішньої вартості)

– методу ануїтету (метод періоду повернення вкладених інвестицій)

Метод чистої теперішньої вартості

Теоретична основа.

Загальну формулу ЧТВ для (н) років можна виразити так:

![]()

Якщо ЧТВ інвестиційного проекту більше 0, то такий проект може бути запропонований для реалізації. У тому разі, коли цей розмір менше 0, необхідно відмовитися від проекту.

Методика, використовувана для розрахунку ЧТВ, називається дисконтуванням.

Практичне застосування.

Про часте застосування цього методу, як і деяких інших, у практиці зарубіжних компаній можна дізнатися з підрозділу 1.6. Розглянемо простий приклад, як метод чистої сьогоднішньої вартості може бути використаний під час вибору устаткування.

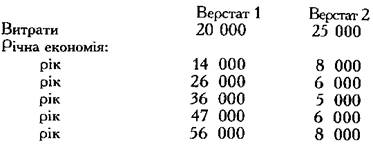

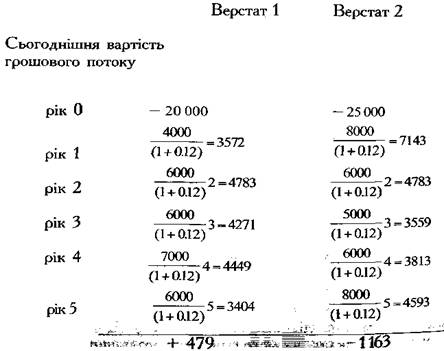

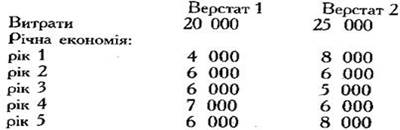

Приклад. Припустимо, що підприємству А запропонували придбати два верстати - один вартістю 20 тис. дол., а другий - 25 тис. дол. Кожний із цих верстатів дає можливість зменшити оперативні витрати підприємства на наведені нижче суми. Вартість двох верстатів через пять років користування дорівнюватиме 0. Який із верстатів слід вибрати підприємству А, якщо для їх придбання воно може одержати кредит під 12% річних?

Розвязання. Розрахуємо ЧТВ використання цих верстатів:

Таким чином, наведені вище розрахунки показують, що вигідніше буде придбати верстат 1. Придбання верстата 2 недоцільне.

У разі, коли окрім первинних (інвестиційних) витрат проект потребує також витрат експлуатаційних (тобто необхідних для забезпечення функціонування об’єкту інвестицій) формула чистої приведеної вартості розраховується як:

ЧТВ = Тt=1 (Pt – Bit –Bet) / (1+r)t

де від загального обсягу грошових надходжень від економічного об’єкта інвестицій після введення його в експлуатацію віднімаємо обсяг інвестицій, потрібний для введення об’єкту в експлуатацію та обсяг поточних витрат, і ця різницю приводимо до теперішніх умов.

Переваги методу. До переваг цього методу можна віднести:

· можливість найточніше враховувати зростання вартості майна акціонерів;

· можливість урахування впливу часу на грошові потоки, що надходять у результаті реалізації проекту;

· легкість використання методу спеціалістами

· використання для розрахунку показника всього грошового потоку проекту;

· можливість використання різних рівнів вартості капіталу (відсотків).

Метод періоду повернення вкладених інвестицій

Теоретична основа.

За допомогою методу ППВІ визначається термін, протягом якого інвестор може одержати назад внесені ним гроші. Цей метод був дуже поширеним у 70-ті роки в більшості країн світу, але і зараз він досить активно застосовується на практиці, особливо тоді, коли треба швидко проаналізувати ефективність невеликих за масштабом проектів. Метод ППВІ звичайно використовують для порівняння альтернатив вкладення коштів. Крім того, його можна використовувати у тому разі, коли обсяги інвестицій незначні і не має сенсу проводити складні розрахунки та дослідження для пошуку ЧТВ.

Цікаво, що метод ППВІ є єдиним методом оцінювання ефективності інвестицій, при якому можна не враховувати вартість залученого робочого капіталу. Це повязано з тим, що в будь який час, коли припиняється здійснення інвестицій (або вони скуповуються), можна відразу повернути залучений робочий капітал. Водночас цей метод неможливо застосувати під час розрахунку дисконтованого ПВВІ.

Практичне застосування.

Приклад. Візьмемо наведений вище приклад з проблемою вибору одного з двох верстатів. Як ми памятаємо, їх грошовий потік був виражений у такий спосіб:

Для першого верстата ПВВІ становить приблизно 3,6 року, а для другого - 4. Як бачимо, у цьому разі 1-й варіант є оптимальнішим.

Переваги і недоліки.

До переваг цього методу можна віднести такі:

· він дуже простий у застосуванні. Якщо розрахунок ВНР може проводити тільки підготовлений спеціаліст, то ПВВІ легко розраховується і не дуже кваліфікованим персоналом. Крім того, результати таких розрахунків будуть зрозумілими для більшості співробітників підприємства;

· метод дає можливість оцінити доцільність проекту з погляду його ліквідності, тобто визначити, як швидко можуть повернутися вкладені в нього кошти. Це також дає змогу оптимізувати структуру капіталу, особливо тоді, коли підприємство відчуває брак коштів для подальших капіталовкладень;

· завдяки методу можна автоматично відібрати менш ризиковані проекти (з погляду їх реалізації). Очевидно, що чим довше реалізується проект, тим він ризикованіший. Вибираючи проект з найкоротшим терміном існування, ми зменшуємо свій ризик;

· як відомо, досить складно розрахувати надходження коштів протягом, наприклад, десятирічного терміну. Метод ПВВІ дає можливість провести розрахунки тільки для того періоду, протягом якого доцільно реалізовувати проект.

До недоліків методу ППВІ можна віднести таке:

· він не враховує чинник часу (вихід із ситуації - можливість використання методу дисконтованого періоду повернення вкладених інвестицій)

Bi = Tkt=1 (Pt -Bet)/(1+r)t

· основна мета цього методу - не максимізація вартості майна акціонерів, а поліпшення ліквідності;

· метод ППВІ не враховує надходжень після закінчення терміну реалізації проекту;

· дані аналізу досить складно інтерпретувати при ухваленні рішення інвестувати чи не інвестувати проект, а також вирішуючи, під який відсоток можна залучити капітал для реалізації проекту. Тому доцільно використовувати його в сукупності з іншими методами (насамперед ЧСВ);

· у тому разі, коли вкладення коштів провадиться не тільки на початковому етапі реалізації проекту, а й у середині проекту, досить важливо визначити, який термін вважати періодом повернення інвестицій і який момент буде початковим для його розрахунку.

Висновок

У даній роботі я спробувала розкрити питання стосовно процесу реструктуризації підприємства, використання оборотних коштів та методів інвестиційних розрахунків. Проведена робота допомогла мені зрозуміти, уточнити деякі питання, поглибити знання, дізнатись цікаве про грошові механізми у сфері економіки підприємства.

Список літератури

1. Гаврилюк Л.І. Економіка підприємства: Навч. посіб. для самост. вивч. дисц. – Житомир: ЖІТІ, 2000. – 152 с.

2. Горошко М.Ф., Коваль В.Т., Кулішов В.В. Економіка підприємств: Метод. вказів. щодо вивч. курсу. – Кривий Ріг: КЕІ, 2000. – 70 с.

3. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. – М.: Финансы и статистика, 1998. – 60 с.

4. Економіка підприємства: Навч.-метод. посіб. для самост. вивч. дисц. / Г.О. Швиданенко, С.Ф. Покропивний, С.М. Клименко та ін. – К.: КНЕУ, 2000. – 248 с.

5. Киперман Г. Экономика предприятия: Словарь. – М.: Юрист, 2000.

6. Колот А.М. Мотивація, стимулювання й оцінка персоналу. – К.: КНЕУ, 1998. – 224 с.

7. Новицкий Н.И. Организация производства на предприятиях: Учеб.-метод. пособ. – М.: Финансы и статистика, 2002. – 392 с.

8. Підприємницька діяльність: стратегія економічного розвитку / За ред. А.В. Чупіса. – Суми: Довкілля, 2001. – 336 с.