Разработка финансового плана предприятия (на примере ЗАО Фармакон)

СОДЕРЖАНИЕ: Характеристика основных видов планирования на предприятии (краткосрочное и долгосрочное). Структура рынка российской фармацевтической дистрибуции и перспективы роста для ЗАО Фармакон. Разработка финансового плана, баланс денежных расходов и поступлений.МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГОУ ВПО «Бурятская государственная сельскохозяйственная академия им. В.Р.Филиппова»

Кафедра «Финансы»

КУРСОВАЯ РАБОТА

На тему: « Разработка Финансового плана предприятия» (на примере ЗАО «Фармакон»)

Выполнила: студентка гр. 2733

Потехина Ю А.

Проверила: к.э.н., и.о.доцента

Баниева М.А.

Улан-Удэ 2008

Содержание

Введение

1. Основные виды планирования на предприятии

1.1 Краткосрочное и долгосрочное планирование

1.2 Структура финансового плана

2. Характеристика предприятия ЗАО «Фармакон»

2.1 Структура рынка российской фармацевтической дистрибуции и перспективы роста для ЗАО «Фармакон»

3. Разработка финансового плана ЗАО «Фармакон»

3.1 Прогноз объемов реализации

3.2 Баланс денежных расходов и поступлений

3.3 План доходов и затрат

3.4 Сводный баланс активов и пассивов предприятия

3.5 Анализ планируемых финансовых показателей предприятия

Заключение

Список литературы

Введение

Финансовый план предприятия - основной инструмент реализации его финансовой политики. В процессе формирования и выполнения финансового плана решаются задачи оптимизации структуры капитала, обеспечения финансовой устойчивости предприятия, повышения его инвестиционной привлекательности для инвесторов и кредиторов.

В процессе текущей производственно-хозяйственной деятельности задачей финансового плана является обеспечение денежными средствами всех направлений и функций управления - производственной, маркетинговой, инвестиционной и др.

Управление финансами может быть реактивным или стратегическим. Реактивная система управления состоит в решении задач по мере их возникновения. Эта система, по своему содержанию напоминающая латание дыр, неэффективна. Однако именно она, к сожалению, является на наших предприятиях преобладающей. Это объясняется сложным финансовым положением, в котором находятся многие предприятия.

С другой стороны, и многие вполне благополучные в финансовом отношении предприятия работают по принципу постоянного, по существу, бессистемного поиска решений неожиданно возникающих финансовых проблем.

Иной характер имеет стратегическая система финансового планирования. Она предполагает разработку финансовых планов на сравнительно длительный период (минимум на год), но суть ее не в периодичности, а в главном принципе подхода к финансовому планированию: оно подчинено решению заранее установленных задач.

Для решения каждой из них определяются необходимые средства и их источники. Но так как от возникновения непредвиденных обстоятельств, особенно в условиях рыночной экономики, никто не застрахован, то система стратегического планирования предусматривает возможности решения вновь возникающих задач. В расчете на 2-3 года финансовый план имеет характер прогноза в том смысле, что некоторые его показатели могут устанавливаться в определенном диапазоне (от и до). Кроме того, могут быть предусмотрены варианты решения отдельных задач. В качестве источников покрытия потребности в инвестициях намечена чистая прибыль предприятия и амортизационные отчисления. Однако если амортизационные отчисления могут быть рассчитаны с необходимой точностью, то определить с такой же точностью сумму прибыли, которая будет получена через год или два, далеко не всегда удается. Поэтому для безусловного обеспечения инвестиционной программы финансовыми ресурсами должны быть предусмотрены также иные возможные источники средств, в том числе различные формы заимствования.

Каков бы ни был горизонт финансового планирования, основным является годовой финансовый план с разбивкой по кварталам, а на очередной квартал - по месяцам. Так как отклонения от заранее установленных показателей - не аномалия, а нормальное, объективное явление, то месячные планы имеют скользящий характер в том смысле, что по ожидаемым или фактическим итогам каждого месяца уточняется финансовый план на очередной месяц. И является он не вариантным, а однозначным и адресным.

При разработке финансового плана должны быть соблюдены общие принципы планирования, сложившиеся как в нашей, так и в зарубежной хозяйственной практике. Являясь документом, с помощью которого регулируется процесс формирования доходов предприятия, поступления и расходования денежных средств, финансовый план одновременно обеспечивает предпосылки для осуществления предпринимательской деятельности и в то же время отражает ее результаты. Поэтому непременными принципами финансового планирования должны быть:

Непрерывность, т.е. не должно быть периодов, когда предпринимательская деятельность осуществляется без финансового плана. Другое дело, что формы плана могут различаться по степени сложности - от примитивных схем до многофакторных моделей, но финансовый план сопровождает все этапы предпринимательской деятельности, начиная с ее организации и формирования уставного или складочного капитала.

Гибкость и маневренность, т.е. несмотря на то, что финансовое планирование должно быть не реактивным, а стратегическим, т.е. финансовый план должен быть подчинен задачам достижения определенных стратегических целей, он в то же время должен обладать определенным запасом финансовой прочности для быстрого и эффективного реагирования на изменяющиеся условия предпринимательской деятельности.

Реальность и обоснованность, соответствие возможностям и потребностям предприятия, сбалансированность которых как раз и достигается при разработке финансового плана. Конечно, потребности всегда превышают возможности, но в финансовом плане предусматривается удовлетворение только тех потребностей, для которых имеются реальные возможности.

Финансовый план - сбалансированный документ. Сбалансированность проявляется в том, что все направления расходования средств должны быть обеспечены источниками финансирования, хотя эти источники могут быть разными: собственными, заемными, привлеченными.

Значение финансового плана на предприятиях заключается в том, что он:

1.содержит ориентиры, в соответствии с которыми предприятие будет действовать;

2. дает возможность определить жизнеспособность проекта в условиях конкуренции;

3.служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Финансовый план является неотъемлемой частью бизнес планирования предприятия. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении.

1. Основные виды планирования на предприятии

1.1 Краткосрочное и долгосрочное планирование

Различают краткосрочное и долгосрочное планирование. Значение некоторых из принимаемых решений распространяется на очень долгую перспективу. Долгосрочные планы должны представлять собой своего рода рамочную конструкцию, составными элементами которой являются краткосрочные планы.

В основном на предприятиях используется краткосрочное планирование и имеют дело с плановым периодом, равным одному году. Это объясняется тем, что за период такой протяженности, как можно предположить, происходят все типичные для жизни предприятия события, поскольку за этот срок выравниваются сезонные колебания конъюнктуры. По времени годовой бюджет (план) можно разделить на месячные или квартальные бюджеты (планы).

Организация планирования зависит от величины предприятия. На очень мелких предприятиях не существует разделения управленческих функций в собственном смысле этого слова, и руководители имеют возможность самостоятельно вникнуть во все проблемы. На крупных предприятиях работа по составлению бюджетов (планов) должна производиться децентрализовано. т.е. по подразделениям.

Планирование и составление бюджетов представляют собой текущий процесс, в котором необходимо постоянно осуществлять координацию бюджетов различных подразделений.

1.2 Структура финансового плана

Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. Финансовый план состоит из следующих разделов:

- Прогноз объемов реализации.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

Прогноз объемов реализации (план сбыта) – своего рода отправная точка при подготовке главного бюджета, поскольку намечаемый объем продаж оказывает влияние на все составные части финансового плана. Прогноз объемов реализации призван дать представление о доле рынка, которую предполагается завоевать своей продукцией. Обычно он основывается:

1. на оценке показателей перспективного спроса;

2. на оценке предложений со стороны других производителей;

3. на результатах рыночных прогнозов и прогнозе доли рынка;

4. на прогнозах цен на товары;

5. поставленных руководством целей (достичь безубыточности, заработать определенную прибыль, охватить тот или иной сегмент рынка и др.).

При составлении плана реализации используются данные маркетинговых исследований, результаты переговоров с заказчиками и клиентами, другая информация (о конкурентах, долгосрочных тенденциях на рынках, продажах в предыдущие периоды и пр.).

- Баланс денежных расходов и поступлений.

Главная задача — проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации продукции отражаются:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

План о движении денежных средств характеризует формирование и отток денежной наличности, а также остатки денежных средств фирмы в динамике.

Баланс не отражает результатов деятельности фирмы за конкретный период времени, а представляет собой ее мгновенный снимок, фиксирующий слабые и сильные стороны с точки зрения финансов на данный момент.

- План доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль:

первый год — данные приводятся помесячно

второй год — данные приводятся поквартально

третий год — приводится общей суммой продаж за 12 месяцев.

Среди анализируемых показателей выделяются:

а) доходы от продаж товаров;

б) издержки реализации товаров;

в) суммарная прибыль от продаж;

г) общепроизводственные расходы (по видам);

д) чистая прибыль .

План доходов и расходов основывается на следующих прогнозных оценках:

доходов от реализации;

прочих доходов;

издержек производства и реализации продукции;

прочих издержек;

ожидаемых налоговых выплат;

выплат процентов по долгам.

- Сводный баланс активов и пассивов предприятия.

Баланс активов и пассивов отражает их состояние на предприятии на определенную дату. При его составлении используются подготовленные ранее план доходов и расходов и баланс денежных поступлений и выплат. Схема баланса имеет такой вид.

Актив

Основные средства и прочие внеоборотные активы, в том числе:

-нематериальные активы;

-основные средства.

Запасы и затраты, в том числе:

-производственные запасы;

-малоценные и быстроизнашивающиеся предметы;

-незавершенное производство;

-расходы будущих периодов;

-готовая продукция.

Денежные средства, расчеты и прочие активы, в том числе:

-расчеты с дебиторами;

-расчетный счет;

-валютный счет;

-касса.

Пассив

Источники собственных средств, в том числе:

-уставный капитал;

-добавочный капитал;

-резервный капитал;

-нераспределенная прибыль прошлых лет.

Расчеты и прочие пассивы, в том числе:

-Долгосрочные кредиты;

-Краткосрочные кредиты

2. Характеристика предприятия ЗАО «Фармакон»

Компания Фармакон появилась на фармацевтическом рынке в 2001 году и на данный момент входит в первую десятку крупнейших национальных фармацевтических дистрибьюторов. Компания имеет развитую региональную инфраструктуру - 25 филиалов, более 30 представительств. Компания работает более с чем 11,000 клиентов и 450 производителей мед. препаратов.

За последние 4 года компания ежегодно увеличивала объемы продаж на более чем 35%. В ближайшие несколько лет ЗАО «Фармакон» планирует поддерживать темпы роста на уровне свыше 30% в год.

2.1 Структура рынка российской фармацевтической дистрибуции и перспективы роста для ЗАО «Фармакон»

В 2005 г вероятно сохранится близкое к приведенному соотношение сил в коммерческом сегменте и что-то подобное в сегменте государственных тендеров.

Рост ведущих 5 национальных дистрибьюторов повлечёт за собой рост их рыночной доли

- ЗАО «Фармакон» достаточно крупная компания, чтобы сохранить свое влияние на ведущих производителей в условиях встряски на рынке, обусловленной внезапными изменениями в госсекторе. Гораздо сильнее пострадают мелкие дистрибьюторы.

- ЗАО «Фармакон» рассчитывает занять долю мелких дистрибьюторов в коммерческом и тендерном сегменте.

На 31.12.2004 г. Компания имела 21 филиал и 28 представительств Ниже на рис. показано географическое расположение филиалов Компании.

В настоящее время сбытовая сеть Компании охватывает практически все областные центры России кроме Дальнего Востока. В настоящее время Компания имеет в базе11 400 активных клиентов.

3. Разработка финансового плана на 2005-2007 гг.

3.1 Прогноз объемов реализации

На основании статистических данных, за последние 3 года ежегодно увеличивала объемы продаж на более чем 35%. На основании этого в ближайшие несколько лет компания планирует поддерживать темпы роста на уровне свыше 30% (таблица 1).

| таблица 1 |

||||

| Прогноз объемов реализации (2005-2007 г.г.) |

||||

| Прирост планируемой выручки 33% |

||||

| Тыс. руб. |

||||

| 2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

| Январь |

410 077 |

545,403 |

2,273,670 |

10,269,972 |

| февраль |

399 463 |

531,286 |

||

| Март |

475 818 |

632,838 |

||

| Апрель |

301 601 |

401,129 |

1,521,628 |

|

| Май |

277 753 |

369,412 |

||

| Июнь |

280 858 |

373,541 |

||

| Июль |

316 503 |

420,948 |

1,703,326 |

|

| Август |

301 647 |

401,190 |

||

| сентябрь |

344 780 |

458,558 |

||

| октябрь |

390 185 |

518,946 |

2,223,158 |

|

| Ноябрь |

389 410 |

517,915 |

||

| декабрь |

477 207 |

634,686 |

||

3.2 Баланс денежных расходов и поступлений

В рамках баланса денежных расходов и поступлений планируются денежный поток, который не совпадает ни с выручкой, ни с прибылью предприятия. Именно поэтому вопросы движения денежных средств приходится рассматривать отдельно. Действительно, выручка (или прибыль) отражает как денежные, так и не денежные доходы в течении определенного периода времени, причем выручка возникает в момент отгрузки товара, а деньги от реализации товара могут поступать с опозданием (или с опережением, в порядке предоплаты). Также разница объясняется тем, что в состав выручки не входят такие денежные поступления, как получение кредитов, займов и др., или тем, что при расчете прибыли в составе расходов не учитываются такие оттоки денежных средств, как капитальные затраты, выплата налогов, возврат кредитов и др. Наконец, при расчете прибыли «амортизация» признается «затратами», хотя на осуществление этих «затрат» деньги не требуются (денежных потоков нет).

Моменты фиксации выручки и поступления денежных средств почти всегда «разнесены» во времени; что моменты выплаты расходов и «оттока» денег также «разнесены» во времени; что операции по получению и возврату заемных средств не зависят от текущих хозяйственных операций и, следовательно, не влияют на размер выручки или прибыли в данном периоде; что инвестиционная деятельность предприятия (заимствования, размещение акций, капитальное строительство) сопровождается денежными операциями (влияет на денежный поток), но не влияет на размер выручки в данном периоде и т.д. Парадоксально, но факт: предприятие часто терпит неудачу из-за того, что у него нет в нужный момент денег, а не из-за того, что у предприятия нет прибыли.

При планировании и анализе денежных потоков принято выделять три вида деятельности предприятия: основную, инвестиционную, финансовую.

Поскольку основная (производственная или коммерческая) деятельность предприятия – главный источник прибыли (результирующего показателя работы предприятия), она, по идее, должна формировать наибольший денежный поток. Ведь промышленное (коммерческое) предприятие создается не для работы на финансовых рынках и не для осуществления инвестиционной деятельности. Поэтому второй и третий вид «денежной» деятельности имеют для предприятия вспомогательное значение.

Денежные поступления (притоки) от основной деятельности включают в себя:

денежную выручку от реализации в текущем периоде;

погашение дебиторской задолженности;

выручку от продажи товаров, полученных по бартеру

авансы, полученные от покупателей.

Денежные расходы (оттоки) в рамках основной деятельности предприятия включают в себя:

платежи по счетам поставщиков и подрядчиков;

выплату заработной платы;

налоговые платежи и платежи во внебюджетные фонды;

уплату процента за кредит;

отчисления на содержание социальной сферы;

выданные авансы.

К денежным поступлениям (притокам) от инвестиционной деятельности относятся:

1. денежная выручка от продажи основных средств и нематериальных активов предприятия;

2. дивиденды, проценты и дисконты от долгосрочных финансовых вложений, включая участие в капитале сторонних фирм;

3. возврат финансовых вложений (беспроцентных ссуд, выручка от продажи облигаций, акций и иных ценных бумаг).

К денежным расходам (оттокам) в рамках инвестиционной деятельности предприятия относятся:

1. приобретение основных средств и нематериальных активов;

2. капитальные вложения, включая финансирование строительства;

3. долгосрочные финансовые вложения (покупка акций, облигаций ).

К денежным поступлениям (притокам) от финансовой деятельности относятся:

краткосрочные кредиты и займы;

долгосрочные кредиты и займы;

поступления от эмиссии акций, облигаций и других ценных бумаг;

средства целевого финансирования

К денежным расходам (оттокам) в рамках финансовой деятельности предприятия относятся:

возврат краткосрочных кредитов и займов;

возврат долгосрочных кредитов и займов;

выплата дивидендов, процентов, дисконтов;

погашение облигаций, векселей и других ценных бумаг.

В сокращенном виде баланс денежных расходов и поступлений может содержать «притоки» и «оттоки» денежных средств только от основной деятельности.

Цель прогнозирования баланса денежных расходов и поступлений состоит в расчете необходимого их объема и определения моментов времени, когда у компании ожидается недостаток или избыток денежных средств. Это позволяет избежать кризисных явлений и рационально использовать денежные средства предприятия.

Баланс движения денежных расходов и поступлений является составной частью системы финансового планирования предприятия и использует данные плана продаж, закупок, затрат на оплату труда и других поступлений и расходов. Достоверность закладываемых в баланс движения денежных расходов и поступлений показателей зависит от субъективных оценок, прогнозов и, в первую очередь, от прогноза продаж и оценки периода инкассации дебиторской и кредиторской задолженности.

На первом этапе составления баланса денежных расходов и поступлений необходимо определить поступления и расход денежных средств от основной деятельности компании, так как результаты планирования такого денежного потока могут использоваться при планировании инвестиций и определении источников финансирования.

Баланс денежных поступлений и выплат - это документ, позволяющий оценить, сколько денег нужно вложить в проект, причем в разбивке по времени, т.е. до начала реализации и уже по ходу дела. Данный баланс строится на основе прогнозных оценок:

- объема продаж за наличные;

-уровня инкассации дебиторской задолженности;

-объема продаж активов, ценных бумаг;

-платежей в счет увеличения собственного капитала;

-дохода от инвестиций;

-объема привлечения банковских ссуд или средств из других источников;

-объема материальных и трудовых затрат, необходимых для выполнения производственного плана;

-расходов на административные цели;

-объема выплат по ссудам, время платежей которых наступило;

-объема выплаты дивидендов;

-капитальных вложений в здания, сооружения, оборудование;

-объема налоговых выплат.

Определению плановых значений притоков денежных средств от основной деятельности предшествуют содержательные решения по управлению дебиторской задолженностью.

Размер плановых поступлений денежных средств от реализации товаров можно определить на основании прогноза продаж. В этом случае используются так называемые коэффициенты инкассации дебиторской задолженности, которые можно вычислить на основании расчета взвешенного старения дебиторской задолженности или реестра старения счетов дебиторов. Коэффициенты инкассации показывают, какая доля (в процентах) стоимости реализуемой в данном месяце продукции оплачивается в текущем месяце, какая доля – в следующем после отгрузки месяце, какая доля – в третьем месяце и т.д.

На основе ожидаемого объема продаж и рассчитанных коэффициентов инкассации составляется план поступления денежных средств. Коэффициент инкассации равен отношению изменения дебиторской задолженности в интервале i к объему продажи j , где j – месяц отгрузки, i- период получения денег отгрузки j – го месяца. Рассчитываются средние коэффициенты инкассации (приложение 1). В соответствии с рассчитанными средними коэффициентами инкассации 25% реализованных товаров оплачиваются в том же месяце, 55%, 15% и 5% продаж оплачивается в последующие месяцы. На основании этого было спрогнозировано поступление денежных средств от дебиторов Отечественные методы учета расходов предполагают разделение затрат на переменные и постоянные. Переменными называют затраты, размер которых меняется прямо пропорционально изменениям объемов деятельности. К постоянным относят затраты, которые можно считать не зависящими от объема производства (продажи) товаров, работ, услуг. Надо сказать, что разделение затрат на постоянные и переменные в реальных условиях – достаточно кропотливая и трудоемкая работа.

Каким бы методом ни осуществлялось разделение затрат на постоянные и переменные, оно всегда несколько условно.

Во-первых, многие издержки могут быть условно-постоянными или условно-переменными. Так, расходы на содержание и эксплуатацию оборудования (как бы переменные) могут включать в себя расходы на плановый ремонт, производимый вне зависимости то объемов производства. Или заработная плата некоторых категорий рабочих (рассматриваемая как переменные затраты) может включать гарантированный минимум, т.е. постоянную (не зависящую от объемов производства) часть.

Во вторых, постоянные затраты, например расходы на содержание аппарата управления, можно считать неизменными до определенного уровня производства (реализации), сверх которого они скачкообразно возрастают. Рост объемов и усложнения деятельности неизбежно влечет за собой увеличения общей суммы затрат на содержание аппарата управления.

Расходы на хранение запасов продукции с ростов объемов также могут изменяться. Так, до определенного уровня оборота достаточно арендовать один склад. При росте объемов реализации и соответственно увеличении запасов может возникнуть необходимость в аренде двух складов. При этом арендная плата увеличивается. И т.д.

Так как в Компании издержки носят характер условно-постоянных (переменных), для прогнозирования их на будущие периоды воспользуемся так называемым «методом процента от продаж», т.е. при наращивании объема продаж на определенное количество процентов затраты увеличиваются в среднем на столько же процентов.

При планировании расчетов с кредиторами надо учитывать, что предприятие имеет несколько типов кредиторов:

1. поставщиков и подрядчиков, с которыми предприятие рассчитывается за поставленные товары (работы, услуги);

2. собственных работников, с которыми предприятие рассчитывается по зарплате;

3. государственный бюджет, с которым предприятие рассчитывается по налогам;

4. государственные внебюджетные фонды, с которыми предприятие рассчитывается по единому социальному налогу;

5. кредитные учреждения или другие заемщики, с которыми предприятие рассчитывается по кредитам и ссудам.

Соответственно целесообразно составлять планы расчетов с каждым типом кредиторов, сведя потом полученные данные в единый план расчетов с кредиторами.

Раздельное планирование расчетов по типам кредиторов обуславливается, в частности, характером отношений с ними по поводу возникновения и погашения обязательств. Так, расчеты с поставщиками и подрядчиками могут осуществляться с отсрочкой платежа.

Расчеты по заработной плате выполняются, как правило, два раза в месяц.

Расчеты по многим налогам производятся раз в квартал, а расчеты по единому социальному налогу – в момент начисления работникам заработной платы.

Расчет плана платежей по налогам приведенных показателей требует дополнительных пояснений. Прежде всего, необходимо обсудить особенности исчисления налога на добавленную стоимость (НДС). Добавленная стоимость, являющаяся объектом НДС,- это вновь созданная на предприятии стоимость, т.е. та часть продукции, которая добавляется трудом к использованным покупным ресурсам. Численно добавленная стоимость равна сумме трех составляющих: зарплата с начислениями, стоимости амортизации и прибыли. В действительности же при расчете суммы НДС добавленную стоимость не исчисляют, а поступают следующим образом. Предприятие-продавец получает от покупателя НДС со всей стоимости проданной продукции по установленной ставке. Но одновременно это же предприятие уплачивает НДС поставщикам со всей стоимости купленных у них товаров. В итоге размер обязательств предприятия перед государственным бюджетом по НДС определяется как разность между полученных от покупателей и уплаченных поставщикам сумм НДС. Существуют два способа определения момента продаж: по отгрузке и по оплате, для которых обязательства по НДС определяются по разному. В первом случае сумма «входящего от покупателей» НДС исчисляется от объемов продаж. Во втором случае сумма «входящего от покупателей» НДС исчисляется от суммы поступивших от покупателей денежных средств. В рассматриваемой Компании используется первый способ исчисления «входящего» НДС, т.е. «по отгрузке». При исчислении обязательств по налогу на имущество требуется информация о стоимости основных средств, запасов, и о размере дебиторской задолженности. Налог на имущество исчисляется по ставке 2% стоимости имущества в год..

Следовательно, месячные обязательства по этому налогу составляют (2/12)=0,17% стоимости имущества в данном месяце.

На основании Федерального закона № 70-ФЗ от 20.07.04 максимальная ставка единого социального налога с 01.01.2005 года снижена с 36,5% до 26%.

В соответствии с поправками, если работник получает до 280 тыс. рублей в год, работодатель обязан уплачивать ЕСН в размере 26%, при годовой зарплате от 280 до 600 тыс. рублей — 10%, свыше 600 тыс. рублей — 2%. В федеральный фонд обязательного медицинского страхования (ФОМС) будет отчисляться 0,8% налоговых сборов, в региональные ФОМС — 2%.

В соответствии со статьей 163 Налогового кодекса Российской Федерации для всех плательщиков налога на добавленную стоимость налоговый период устанавливается как календарный месяц.

Для налогоплательщиков с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость и налога с продаж, не превышающими одного миллиона рублей, налоговый период устанавливается как квартал.

Планирование погашения задолженности перед поставщиками проводится аналогично расчету дебиторской задолженности с использованием так называемых коэффициентов инкассации кредиторской задолженности, которые можно вычислить на основании расчета взвешенного старения кредиторской задолженности или реестра старения счетов кредиторов.

Коэффициенты инкассации показывают, какая доля (в процентах) стоимости полученной в данном месяце продукции оплачивается в текущем месяце, какая доля – в следующем после отгрузки месяце, какая доля – в третьем месяце и т.д.

Другими словами, коэффициенты инкассации, определяемые на основе анализа денежных поступлений (погашения кредиторской задолженности) прошлых периодов, позволяет выявить, когда и в какой сумме будут произведены платежи закупки соответствующего периода На основе ожидаемого объема продаж и рассчитанных коэффициентов инкассации составляется план поступления денежных средств.

При планировании расчетов с персоналом предполагается, что 40% зарплаты выплачивается в том же месяце, а 60% - в следующем. На следующий год задолженность по ЗП не оставляется.

На основании метода «процента от продаж», краткосрочные обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов.

Это означает, что текущие активы и текущие пассивы будут составлять в плановом периоде прежний процент от выручки. Процентная ставка по краткосрочным кредитам 12% и до 24 процентов по долгосрочным кредитам сроком на пять лет.

Погашение кредита и процентов по нему производится ежемесячно, равными долями.

Итоговый план расчетов с дебиторами и кредиторами представлен в виде баланса денежных расходов и поступлений

Остаток дебиторской и кредиторской задолженности на начало и на конец периода являются информационной основой для составления сводного баланса активов и пассивов предприятия. На основании составленного плана баланса денежных расходов и поступлений можно обнаружить, что в какие - то моменты предприятие будет испытывать дефицит денежных средств, в какие-то моменты – избыток их.

Дефицит денежных средств имеет массу неприятных последствий для компании, к числу которых можно отнести:

Задержки в выплате заработной платы работникам предприятия;

рост кредиторской задолженности поставщикам и бюджету;

рост просроченной задолженности по кредитам банков;

снижение ликвидности активов компании;

Причины возникновения дефицита денежных средств можно разделить на внутренние и внешние. К внутренним причинам относятся:

падение объема продаж в результате потери одного или более крупных потребителей или недостатков в управлении ассортиментом продукции;

недостатки в системе управления финансами из-за отсутствия оптимальной организационной структуры финансовых служб, несовершенств управленческого учета и финансового планирования;

потеря контроля над затратами;

низкая квалификация кадров менеджеров.

К внешним причинам чаще всего относятся:

высокая стоимость заемных средств;

давление налогового законодательства;

кризис неплатежей и наличие не денежных форм расчетов;

конкуренция.

Меры по увеличению потока денежных средств можно разделить на краткосрочные и долгосрочные. К числу краткосрочных мер можно отнести: действия, обеспечивающие увеличение притока денежных средств:

продажу или сдачу в аренду внеоборотных активов;

рационализацию ассортимента продукции;

реструктуризацию дебиторской задолженности в финансовые инструменты;

использование частичной предоплаты;

привлечение внешних источников краткосрочного финансирования;

разработку системы скидок для покупателей и другие меры;

а также действия, обеспечивающие уменьшение оттока денежных средств:

сокращение затрат;

отсрочку платежей по обязательствам;

использование скидок поставщиков;

налоговое планирование;

вексельные расчеты и взаимозачеты и другие меры.

К числу долгосрочных мер по увеличению потока денежных средств можно отнести: действия, обеспечивающие увеличение притока денежных средств:

эмиссию акций и облигаций;

поиск стратегических партнеров;

поиск потенциального инвестора и т.д.;

а также действия, обеспечивающие уменьшение оттока денежных средств:

долгосрочные контракты, предусматривающие скидки или отсрочки платежей;

использование офшорных компаний для минимизации налоговых платежей;

создание внутрифирменного рынка для частичного использования зарплаты работников в интересах компании и персонала;

разработку и реализацию программы применения складских свидетельств и т.д.

В тех случаях, когда компания имеет временный избыток денежных средств, их надо обязательно эффективно использовать. В противном случае избыток денежных средств будет свидетельствовать о том, что предприятие в действительности несет убытки, связанные с инфляционным обесцениванием денег, а также с упущенной выгодой от прибыльного размещения денежных средств.

Можно назвать несколько направлений использования временно свободных денежных средств:

вложение в совместные с другими предприятиями проекты;

вложение в недвижимость;

помещение денег на депозиты и вклады;

приобретение ценных бумаг.

3.3 План доходов и затрат

В основе хозяйственной деятельности любого предприятия лежит следующий базовый принцип: использование ресурсов должно предусматривать создание в течении определенного периода времени экономической стоимости, достаточной для того, чтобы возместить эти ресурсы и заработать сверх этого прибыль.

План доходов и расходов как раз и предназначен для планирования прибыли, как разности между доходами и расходами. В этом его роль и значение в финансовом управлении на предприятии.

Для осуществления такого прогноза необходимо задаться следующими исходными данными:

Прогноз продаж на планируемый год. Эта задача решается маркетингом предприятия. Причем в рамках рассматриваемого метода решение производится в очень укрупненном виде – в виде процента роста общего объема продаж, не разбитого на отдельные товарные группы.

Предположения относительно коэффициентов операционных затрат. В частности, можно предположить, что эти проценты остаются такими же, как и в текущем году, издержки растут пропорционально продажам. В более сложных случаях необходимо производить прогноз издержек отдельно.

Ставки процентов по заемному капиталу и краткосрочным банковским кредитам. Эти проценты выбираются исходя из опыта общения финансового менеджера с банковскими фирмами.

Коэффициент дивидендных выплат, который устанавливается в процессе общего корпоративного управления.

Основная цель прогноза отчет о прибыли состоит в том, чтобы оценить объем будущей прибыли предприятия, и какая часть прибыли будет реинвестирована.

Таким образом, план доходов и расходов позволяет планировать прибыль и, следовательно, рентабельность предприятия, а также рассчитать плановое значение маржинального дохода предприятия. Это означает, что по плану доходов и расходов можно выполнить весьма содержательный анализ финансового плана предприятия.

Вместе с тем методика анализа плана доходов и расходов с привлечением понятий «операционный рычаг», «порог безубыточности», «запас финансовой прочности» и т.п. существенно зависит от вида деятельности предприятия, от масштаба бизнеса, от режима работы компании и т.п.

Состав финансовых коэффициентов, используемых при анализе, зависит от того, кто является пользователем его ресурсов. Можно выделить три группы таких пользователей: руководители предприятия, акционеры компании, кредиторы.

Руководителей предприятия интересуют главным образом эффективность использования ресурсов и прибыльность, акционеров – прибыльность и дивиденды, кредиторов – платежеспособность предприятия и ликвидность активов, под обеспечение которых был предоставлен кредит.

Заметим, что часть плановых значений финансовых коэффициентов рассчитывается на основании плана доходов и расходов, а часть – на основании сводного баланса активов и пассивов предприятия .

План доходов и затрат

| тыс.руб. |

|

|||||

|

|

||||||

| Наименование показателя |

Код строки |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| I. Доходы и расходы по обычным видам деятельности |

|

|||||

| выручка (нетто) от продажи товаров, продукции, работ, услуг ( за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

10 |

2 939 597 |

3 968 457 |

5 278 047 |

7 019 803 |

9 336 338 |

| в том числе от продажи : |

|

|||||

| Готовой продукции |

11 |

|||||

| 12 |

||||||

| 13 |

||||||

| Себестоимость проданных товаров, продукции, работ, услуг, |

20 |

2 292 886 |

3 132 350 |

4 160 048 |

5 532 863 |

7 358 708 |

| в том числе от проданных: |

|

|||||

| Готовой продукции |

21 |

|||||

| 22 |

||||||

| Валовая прибыль |

29 |

646 711 |

836 106 |

1 118 000 |

1 486 940 |

1 977 630 |

| Коммерческие и управленческие расходы |

30 |

510 740 |

546 833 |

723 219 |

997 256 |

1 326 350 |

| Наименование показателя |

Код строки |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| Прибыль(убыток) от продаж (строки 010-020-130-040) |

50 |

135 971 |

289 273 |

394 781 |

489 684 |

651 280 |

| Наименование показателя |

Код строки |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| II. Операционные доходы и расходы |

|

|||||

| Проценты к получению |

60 |

|||||

| Проценты к уплате |

70 |

23 874 |

33 263 |

44 240 |

58 839 |

78 256 |

| Доходы от участия в других организациях |

80 |

|||||

| Прочие операционные доходы |

90 |

|||||

| Прочие операционные расходы |

100 |

|||||

| III. Внереализационные доходы и расходы |

|

|||||

| Внереализационные доходы |

120 |

|||||

| Внереализационные расходы |

130 |

21 721 |

124 702 |

165 854 |

220 585 |

293 379 |

| Прибыль (убыток) до налогооблажения |

140 |

90 376 |

131 308 |

184 687 |

210 259 |

279 645 |

| Налог на прибыль и иные аналогичные обязательные платежи |

150 |

21 690 |

31 514 |

44 325 |

50 462 |

67 115 |

| Прибыль (убыток) от обычной деятельности |

160 |

68 686 |

99 794 |

140 362 |

159 797 |

212 530 |

| IV. Чрезвычайные доходы и расходы |

|

|||||

| Чрезвычайные доходы |

170 |

|||||

| Чрезвычайные расходы |

180 |

|||||

| Чистая прибыль (нераспределенная прибыль(убыток) отчетного периода) |

190 |

68 686 |

99 794 |

140 362 |

159 797 |

212 530 |

| СПРАВОЧНО |

|

|||||

| Девиденты, приходящиеся на одну акцию* |

|

|||||

| по привилегированным |

201 |

|||||

| по обычным |

202 |

|||||

| Предполагаемые в следующем отчетном году суммы дивидентов, приходящиеся на одну акцию* |

|

|||||

| по привилегированным |

203 |

|||||

| по обычным |

204 |

3.4 Сводный баланс активов и пассивов предприятия

Как итоговый документ в системе планирования сводный баланс активов и пассивов предприятия несет важную самостоятельную нагрузку в финансовом планировании, поскольку позволяет структурировать планируемые результаты инвестиционной деятельности (отражены в активах баланса), а также упорядочивать планируемые результаты финансовой деятельности предприятия (отражены в пассивах баланса). Сводный баланс активов и пассивов предприятия можно составить из рассчитанных данных баланса денежных расходов и поступлений и так называемым « методом процента от продаж». Все вычисления делаются на основе трех предложений:

Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, что текущие активы и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды. Просчитав все это, выясняют, сколько пассивов не хватает, чтобы покрыть необходимые активы – это и будет потребная сумма дополнительного внешнего финансирования.

Эта разница должна быть покрыта за счет статьи задолженностей (банковская ссуда, векселя к оплате, долгосрочный банковский кредит, объем эмиссии облигаций предприятия) и капитала.

Решение о распределении дополнительных потребностей по отдельным категориям есть прерогатива финансового директора.

Принятие решения об источниках дополнительного финансирования – это процедура выбора между собственными и заемными средствами.

К собственным средствам относят:

-акционерный капитал;

-нераспределенная прибыль;

К заемным средствам относятся :

-банковская ссуда,

-кредитные ценные бумаги (векселя),

-торговый кредит,

-просроченная задолженность поставщикам,

-факторинг (продажа дебиторской задолженности).

Решения об источниках принимаются на основе условий финансирования, состояния компании и состояния финансового рынка.

На основе сводного баланса активов и пассивов предприятия возможно выполнить важный содержательный анализ планируемых финансовых показателей предприятия, а также выявить возможные ошибки, допущенные на этапе составления других финансовых планов (таких как баланс денежных расходов и поступлений, план доходов и затрат). В этом смысле сводный баланс активов и пассивов предприятия является проверочным документом. Он действительно «балансирует», т.е. сопоставляет и сверяет все результаты финансовых расчетов.

Форма сводного баланс активов и пассивов предприятия может совпадать с бухгалтерским балансом, а может быть выполнена в другом формате, более удобном для управленческого анализа.

Финансовые показатели рассчитываются, чтобы контролировать и балансировать пропорции собственных и заемных средств, а так же определять эффективность выбранных источников финансирования и их влияние на эффективность деятельности компании в целом. Если обнаруживается, что предприятие имеет финансовые показатели ниже уровня средних по отрасли, то это должно восприниматься как неудовлетворительное планирование деятельности предприятия.

Существует большое число методик финансового анализа. Большая их часть опирается на показатели, содержащиеся в сводном балансе активов и пассивов предприятия. В общем случае методика анализа должна использовать методы вертикального (структурного), горизонтального (временного), сравнительного, трендового, факторного и коэффициентного анализа. В рамках финансового анализа деятельности предприятия традиционно рекомендуется рассчитывать оценки:

ликвидности и платежеспособности;

деловой активности;

рентабельности;

финансовой устойчивости.

Сводный баланс активов и пассивов предприятия

| тыс. руб. |

||||||

| АКТИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

| Нематериальные активы (04,05) |

100 |

109 928 |

125 188 |

166 500 |

221 445 |

294 522 |

| В том числе: |

||||||

| патенты, лицензия, товарные знаки(знаки обслуживания), иные аналогичные с перечисленными права и активы |

111 |

|||||

| организационные расходы |

112 |

|||||

| деловая репутация организации |

113 |

|||||

| Основные средства( 01,02,03 ) за вычетом износа |

120 |

35 028 |

46 228 |

61 483 |

81 773 |

108 758 |

| в том числе: |

||||||

| земельные участки и объекты природопользования |

121 |

|||||

| здания, машины и оборудование |

122 |

|||||

| Незавершенное строительство (07,08,16,61) |

130 |

|||||

| Доходные вложения в материальные ценности (03) |

135 |

|||||

| В том числе: |

||||||

| имущество для передачи в лизинг |

136 |

|||||

| имущество, предоставляемое по договору проката |

137 |

|||||

| Долгосрочные финансовые вложения (06,82) |

140 |

|||||

| В том числе: |

||||||

| инвестиции в дочерние общества |

141 |

|||||

| инвестиции в зависимые общества |

142 |

|||||

| инвестиции в другие организации |

143 |

|||||

| АКТИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| займы, предоставленные организациям на срок более 12 месяцев |

144 |

|||||

| прочие долгосрочные финансовые вложения |

145 |

|||||

| Прочие внеоборотные активы |

150 |

2 100 |

2 324 |

3 091 |

4 111 |

5 468 |

| ИТОГО по разделу I |

190 |

147 056 |

173 740 |

231 074 |

307 329 |

408 747 |

| II. ОБОРОТНЫЕ АКТИВЫ |

||||||

| Запасы |

210 |

643 106 |

764 260 |

1 016 466 |

1 351 900 |

1 798 026 |

| В том числе: |

||||||

| сырье, материалы и другие аналогичные ценности (10,12,13,16) |

211 |

|||||

| животные на выращивании откорме (11) |

212 |

|||||

| затраты в незавершенном производстве(издержки обращения) (20,21,23,29,30,36,44) |

213 |

|||||

| готовая продукция и товары для перепродажи (16,40,41) |

214 |

|||||

| товары отгруженные (45) |

215 |

|||||

| расходы будущих периодов (31) |

216 |

|||||

| прочие затраты и запасы |

217 |

|||||

| Налог на добавленную стоимость по приобретенным ценностям(19) |

220 |

90 082 |

128 688 |

171 155 |

227 636 |

302 756 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

|||||

| В том числе: |

||||||

| покупатели и заказчики (62,76,82) |

231 |

|||||

| векселя к получению (62) |

232 |

|||||

| задолженность дочерних и зависимых обществ (78) |

233 |

|||||

| авансы выданные (61) |

234 |

|||||

| прочие дебиторы |

235 |

|||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240 |

373 402 |

684 263 |

605 544 |

778 105 |

1 026 997 |

| В том числе: |

||||||

| покупатели и заказчики (62,76,82) |

241 |

|||||

| векселя к получению (62) |

242 |

|||||

| АКТИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| задолженность дочерних и зависимых обществ (78) |

242 |

|||||

| задолженность участников (учредителей) по взносам в уставной капитал (75) |

244 |

|||||

| авансы выданные (61) |

245 |

|||||

| прочие дебиторы |

246 |

|||||

| Краткосрочные финансовые вложения (56,58,82) |

250 |

|||||

| В том числе: |

||||||

| займы, предоставленные организациям на срок менее 12 месяцев |

251 |

|||||

| собственные акции, выкупленные у акционеров |

252 |

|||||

| прочие краткосрочные финансовые вложения |

253 |

|||||

| Денежные средства |

260 |

56 140 |

68 376 |

376 367 |

459 297 |

492 240 |

| В том числе: |

||||||

| касса (50) |

261 |

|||||

| расчетные счета (51) |

262 |

|||||

| валютные счета (52) |

263 |

|||||

| прочие денежные средства (55,56,57) |

264 |

|||||

| Прочие оборотные активы |

270 |

15 316 |

26 768 |

35 601 |

47 350 |

62 975 |

| ИТОГО по разделу II |

290 |

1 178 046 |

1 672 355 |

2 205 133 |

2 864 287 |

3 682 995 |

| БАЛАНС (сумма строк 190+290) |

300 |

1 325 102 |

1 846 095 |

2 436 208 |

3 171 616 |

4 091 742 |

| ПАССИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

| Уставный капитал (85) |

410 |

196 |

196 |

196 |

196 |

196 |

| Добавочные капитал (87) |

420 |

329 924 |

329 924 |

329 924 |

329 924 |

329 924 |

| Резервные капитал (86) |

430 |

21 616 |

21 616 |

21 616 |

21 616 |

|

| В том числе: |

||||||

| резервы, образованные в соответствии с законодательством |

431 |

|||||

| Резервы, образованные в соответствии с учредительными документами |

432 |

|||||

| Фонд социальной сферы (88) |

440 |

|||||

| Целевые финансирования и поступления (96) |

450 |

|||||

| Нераспределенная прибыль прошлых лет (88) |

460 |

68 421 |

168 215 |

308 577 |

468 375 |

|

| ПАССИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| Непокрытый убыток прошлых лет (88) |

465 |

|||||

| Нераспределенная прибыль отчетного года (88) |

470 |

68 686 |

99 794 |

140 362 |

159 797 |

212 530 |

| Непокрытый убыток отчетного года (88) |

475 |

|||||

| ИТОГО по разделу III |

490 |

398 806 |

519 951 |

660 313 |

820 110 |

1 032 641 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

| Займы и кредиты (92,95) |

||||||

| В том числе: |

510 |

|||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты |

511 |

534 437 |

955 017 |

1 441 032 |

||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты |

512 |

|||||

| Прочие долгосрочные обязательства |

520 |

|||||

| ИТОГО по разделу IV |

590 |

0 |

0 |

534 437 |

955 017 |

1 441 032 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

| Займы и кредиты (90,94) |

610 |

41 381 |

343 704 |

457 126 |

607 978 |

808 611 |

| В том числе: |

||||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты |

611 |

|||||

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты |

612 |

|||||

| Кредиторская задолженность |

620 |

884 915 |

982 440 |

784 331 |

788 511 |

809 458 |

| В том числе: |

||||||

| поставщики и подрядчики (60,76) |

621 |

867 046 |

955 769 |

751 899 |

876 124 |

997 071 |

| векселя к уплате(60) |

622 |

|||||

| задолженность перед дочерними и зависимыми обществами (78) |

623 |

|||||

| задолженность перед персоналом организации (70) |

624 |

|||||

| задолженность перед государственными внебюджетными фондами (69) |

625 |

3 142 |

4 690 |

4 827 |

5 636 |

6 509 |

| задолженность перед бюджетом (68) |

626 |

14 727 |

21 981 |

27 605 |

21 296 |

25 218 |

| ПАССИВ |

Код строки |

На начало 2004 г. |

На конец 2004 г. |

На конец 2005 г. |

На конец 2006 г. |

На конец 2007 г. |

| авансы полученные (64) |

627 |

|||||

| прочие кредиторы |

628 |

|||||

| Задолженность участникам (учредителям) по выплате доходов (75) |

630 |

|||||

| Доходы будущих периодов (83) |

640 |

|||||

| Резервы предстоящих расходов |

650 |

|||||

| Прочие краткосрочные обязательства |

660 |

|||||

| ИТОГО по разделу V |

690 |

926 296 |

1 326 144 |

1 241 457 |

1 396 489 |

1 618 069 |

| БАЛАНС (сумма строк 490+590+690) |

700 |

1 325 102 |

1 846 095 |

2 436 208 |

3 171 616 |

4 091 742 |

| 0 |

0 |

0 |

0 |

0 |

||

| сумма дополнительного внешнего финансирования |

-534 437 |

-955 017 |

-1 441 032 |

|||

3.5 Анализ планируемых финансовых показателей предприятия

Платежеспособность предприятия – это его способность собственными средствами удовлетворять все имеющиеся обязательства.

Под ликвидностью понимается способность предприятия удовлетворять краткосрочные (текущие) обязательства с помощью оборотных (текущих) активов.

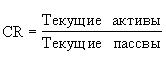

Для оценки платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, которые можно использовать для покрытия кратковременных обязательств:

коэффициент общей ликвидности (или коэффициент покрытия);

коэффициент быстрой ликвидности;

коэффициент абсолютной ликвидности.

Коэффициенты ликвидности

| Показатель ликвидности |

Расчет |

Источник информации |

Рекомендуемое значение |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| 1. Текущая (общая)лик-видность |

Оборотные активы/Кратко-срочные обязательства |

(290-216-244)ф1/(690-640-650)ф1 |

1 - 2 |

1,26 |

1,78 |

2,05 |

2,28 |

| 2. Срочная ликвидность |

(Денежные средства+Крат-косрочные финансовые вложения+Чис-тая дебиторская задолженность)/Краткосрочные обязательства |

(290-210-244)ф1/(690-640-650)ф1 |

0,7 - 0,8 |

0,68 |

0,96 |

1,08 |

1,16 |

| 3. Абсолютная ликвидность |

Денежные средства+Краткосрочные финансовые вложения/Краткосрочные обязательства |

(260+250)ф1/(690-640-650)ф1 |

0.2 - 0.3 |

0,05 |

0,30 |

0,33 |

0,30 |

| 4. Собственные оборотные средства |

Текущие активы-текущие обязательства |

||||||

| 5. Чистых активов |

Оборотные активы - Краткосрочные обязательства |

(290-244-216)ф1-(690-640-650)ф1 |

рост показателя в динамике - положительная тенденция |

346 211 |

963 676 |

1 467 798 |

2 064 926 |

Коэффициент общей ликвидности показывает, в какой мере оборотные активы предприятия (часто называемые текущими, покрывают краткосрочные обязательства «текущие обязательства»), т.е. способно ли предприятие быстро погасить свои долги. Считается нормальным, если этот коэффициент находится в интервале 1 до 2

Рост его рассматривается как положительная характеристика финансово-хозяйственной деятельности предприятия. Если значение близко к единице, то у данного предприятия существует угроза финансовой нестабильности. Если значение этого показателя ниже единицы (существенное превышение обязательств над текущими активами), то можно говорить о высоком финансовом риске для кредиторов предприятия (связанным с тем, что предприятие не в состоянии оплатить свои счета).

Рассчитывается по формуле:

Коэффициент быстрой ликвидности исчисляется по более узкому кругу активов. В данном случае из расчетов исключается менее ликвидная составляющая оборотных активов – запасы товарно-материальных ценностей, поскольку считается, что при вынужденной продаже производственных запасов денежная выручка, как правило, ниже стоимости их приобретения. Принято считать, что коэффициент быстрой ликвидности должен быть больше единицы, хотя в отечественной практике ( в условиях неплатежеспособности, бартерных и зачетных операций) трудно выдержать нормативное значение данного показателя. Рассчитывается по формуле:

Рекомендуемые значения: 0.7 – 0.8

Наиболее жесткий критерий платежеспособности предприятия – это коэффициент абсолютной ликвидности – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Считается нормой, если коэффициент абсолютной ликвидности больше 0,2 или 20%. В качестве базового показателя можно использовать коэффициент общей ликвидности. Снижение значения коэффициентов ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и необходимости серьезных мер по управлению ими. Рассчитывается по формуле:

Еще одним показателем ликвидности являются собственные оборотные средства – разность между текущими активами и текущими обязательствами. Считается, что предприятие имеет собственный оборотный капитал до тех пор, пока его текущие активы превышают краткосрочные обязательства. Недостаток собственного оборотного капитала может образовываться из-за того, что в плановом периоде предусмотрено финансирование прироста внеоборотных активов (например, за счет капитального строительства или приобретения оборудования) за счет текущих обязательств (краткосрочной кредиторской задолженности). Это совершенно неправильное управленческое решение. В такой ситуации можно порекомендовать прекратить всякое финансирование строительных работ или покупку оборудования до тех пор, пока не будет исправлено положение с текущими активами.

Важное значение имеет показатель чистых активов предприятия, определяемый как разность между активами предприятия и текущими обязательствами (суммой краткосрочных пассивов). Считается, что текущие обязательства носят характер постоянной кредиторской задолженности предприятия и, постоянно находясь в обороте, уменьшают потребность компании в активах. Если по данным баланса сумма чистых активов предприятия становится меньше суммы уставного капитала, то уставный капитал акционерного общества должен быть уменьшен до размера чистых активов. Если размер уставного капитала становится меньше установленного законом значения, то такое акционерное общество должно быть ликвидировано.

С показателем чистых активов связан так называемый коэффициент финансовой устойчивости, определяющий долю чистых активов в совокупных активах компании. Он показывает, какая доля активов компании финансируется за счет собственного капитала. Считается нормой, когда значение этого показателя больше 0,1.

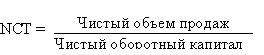

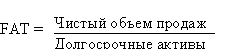

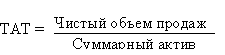

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Коэффициент оборачиваемости рабочего капитала (раз), показывает насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал. Рассчитывается по формуле:

Коэффициент оборачиваемости основных средств (раз) - фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако, значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства. Рассчитывается по формуле:

Коэффициент оборачиваемости активов( раз), характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Рассчитывается по формуле:

Коэффициент оборачиваемости запасов (раз) - отражает скорость реализации запасов.

Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Рассчитывается по формуле:

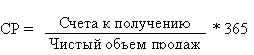

Коэффициент оборачиваемости дебиторской задолженности (дней) - показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно повышается ликвидность оборотных средств предприятия.

Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Рассчитывается по формуле:

Коэффициенты деловой активности

| Показатель деловой активности |

Расчет |

Источник информации |

Рекомендуемое значение |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| 1.Оборачиваемость оборотного капитала |

Выручка (нетто)от реализации/средняя за период стоимость оборотных активов |

010ф2/290ф1 |

ускорение оборачиваемости - положительная тенденция |

2,37 |

2,39 |

2,45 |

2,53 |

| 2. Фондоотдача |

Выручка (нетто)от реализации/средняя остаточная стоимость основных средств |

010ф2/120ф1 |

рост показателя-положительная тенденция |

85,85 |

85,85 |

85,85 |

85,85 |

| 3. Оборачиваемость активов (раз) |

Чистая выручка от реализации/чистая среднегодовая сумма активов |

010ф2/300ф1 |

должна быть тенденция к ускорению оборачиваемости |

2,15 |

2,17 |

2,21 |

2,28 |

| 4. Оборачиваемость дебиторской задолженности(дни) (только по покупателям) |

365/(Чистая выручка от реализации/Чистая среднегодовая дебиторская задолженность покупателей) |

365/(010ф2/(230+240)ф1) |

должна быть тенденция к ускорению оборачиваемости |

62,94 |

41,88 |

40,46 |

40,15 |

| 5. Оборачиваемость кредиторской задолженности (дни) (только по поставщикам) |

365/(Себестоимость реализованной продукции/Среднегодовая стоимость кредиторской задолженности поставщикам) |

365/(020ф2/620ф1) |

114,48 |

68,82 |

52,02 |

40,15 |

|

| 6. Оборачиваемость запасов |

365/(Себестоимость реализованной продукции/Средне-годовая стоимость запасов)) |

365/(020ф2/210ф1) |

должна быть тенденция к ускорению оборачиваемости |

89,06 |

89,18 |

89,18 |

89,18 |

| 7. Длительность операционного цикла |

Оборачиваемость дебиторской задолженности в днях+Оборачиваемость запасов в днях |

п.4 + п.6 данной таблицы |

151,99 |

131,06 |

129,64 |

129,33 |

Коэффициенты рентабельности, рассчитанные как отношение полученной прибыли к среднему размеру величины используемых ресурсов, характеризуют экономическую эффективность.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

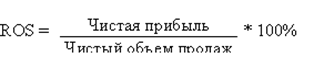

Коэффициент рентабельности продаж (%), демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

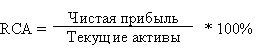

Коэффициент рентабельности собственного капитала (%) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Рассчитывается по формуле:

Коэффициент рентабельности оборотных активов (%) демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

Коэффициент рентабельности внеоборотных активов (%), демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

Коэффициенты рентабельности

| Показатель рентабельности |

Расчет |

Источник информации |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| 1. Рентабельность активов |

Чистая прибыль/Среднего-довая стоимость активов |

190ф2/300ф1 |

0,05 |

0,06 |

0,05 |

0,05 |

| 2. Рентабельность реализации |

Чистая прибыль/Чистая выручка от реализации |

050ф2/010ф2 |

0,07 |

0,07 |

0,07 |

0,07 |

| 3. Рентабельность собственного капитала |

Чистая прибыль/Среднего-довая стоимость собственного капитала |

190ф2/(490-450)ф1 |

0,19 |

0,21 |

0,19 |

0,21 |

Финансовая устойчивость, характеризующая стабильность деятельности предприятия в долгосрочной перспективе, оценивается соотношением собственных и заемных средств (по данным разделов пассивов баланса). Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних кредиторов и инвесторов.

В мировой и отечественной аналитической практике разработана система показателей финансовой устойчивости.

Коэффициент концентрации собственного капитала (коэффициент автономии) = Собственный капитал/Активы - показывает, какова доля владельцев предприятия в общей сумме средств, вложенных в предприятие. Чем больше этот коэффициент, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Считается, нормальным, если коэффициент автономии больше или равен 0,5;

Коэффициент концентрации привлеченного капитала = Заемные средства/Активы, сумма которого с коэффициентом автономии равна единице , определяется как отношение заемных средств в сумме пассивов.

Коэффициент финансовой зависимости = Сумма привлеченного капитала/Собственный капитал – обратный коэффициенту концентрации собственного капитала. Рост его в динамике означает увеличение доли заемных средств в финансировании предприятия, а снижение до единицы (100%) свидетельствует о том, что собственники (акционеры) полностью финансируют свое предприятие. Например к=1,4 означает, что в каждом 1,4 руб. в составе пассивов предприятия 40 коп. – заемные.

По коэффициенту маневренности собственных средств = Собственные средства/Собственный капитал можно судить, какая часть собственных средств предприятия используется для финансирования его текущей деятельности (т.е. вложена в оборотные средства), а какая его часть капитализирована. Значение коэффициента маневренности собственного капитала может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия. В среднем считается нормальным, когда этот показатель превышает 0,2 или 20%.

Коэффициент финансирования, численно равный отношению собственных средств к заемным (вычисляется по данным пассивов баланса), дает наиболее достоверную оценку финансовой устойчивости предприятия. Как все другие коэффициенты, этот показатель весьма просто интерпретируется. Если, например, к=0,6, то это означает, что на каждый рубль заемных средств приходится 60 коп. собственных. Снижение показателя в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала, т.е. о снижении финансовой устойчивости, и наоборот. Считается нормальным, когда значение этого показателя равно или больше 1,0.

В расчетах и анализе широко применяется обратный показатель – плечо финансового рычага. Этот показатель численно равен отношению заемных средств к собственным и может вычисляться отдельно для любой категории заемных (привлеченных) средств.

Коэффициенты финансовой устойчивости

| Показатель финансовой устойчивости |

Расчет |

Источник информации |

Рекомендуемое значение |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

| 1.Концентрации собственного капитала (коэф. автономии) |

Собственные средства/Сумма пассивов |

490ф1/700ф1 |

более 0,5 |

0,28 |

0,27 |

0,26 |

0,25 |

| 2.Концентрации привлеченного капитала |

Заемные средства/Сумма пассивов |

(590+690-640-650)ф1/700ф1 |

менее 0,5 |

0,72 |

0,73 |

0,74 |

0,75 |

| 3.Маневренности собственных средств |

Собственные оборотные средства/Собственный капитал |

(290-216-244)-(690-640-650)/490ф1 |

0,2 и более |

0,67 |

1,46 |

1,79 |

2,00 |

| 4.Структуры долгосрочных вложений |

Долгосрочные пассивы/Внеоборотные активы |

510ф1/190ф1 |

0,00 |

2,31 |

3,11 |

3,53 |

|

| 5.Долгосрочного привлечения заемных средств |

Долгосрочные пассивы/Сумма пассивов |

||||||

| 6.Структуры привлеченного капитала |

Долгосрочные пассивы/Заемные средства |

||||||

| 7.Финансирования |

Собственные средства/Заемные средства |

300/(590+690) |

1 и более |

1,39 |

1,37 |

1,35 |

1,34 |

| 8.Финансовой зависимости |

Заемные средства/Собственные средства |

(590+690)/300 |

менее 1.0 |

0,72 |

0,73 |

0,74 |

0,75 |

Для рассмотренных коэффициентов не существует единых нормативных значений. Они зависят от многих факторов: отраслевой принадлежности предприятия, сложившейся структуры активов и пассивов и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственных сопоставлений по группам родственных предприятий, а также в результате сопоставления показателей анализируемых финансовых планов с предысторией данного предприятия (и с прогнозами его развития). Можно сформулировать лишь одно правило, которое «работает» для предприятия любого типа. Собственники предприятия (акционеры) предпочитают разумный рост доли заемных средств в динамике, поскольку в этом случае (через эффект финансового рычага) увеличивается размер чистой прибыли приходящейся на один рубль собственного капитала (растут дивиденды). Кредиторы, напротив отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономией, поскольку в этом случае снижается риск неплатежеспособности компании, что позволяет ей осуществлять заимствования на более выгодных условиях.

Заключение

Целью составления финансового плана является обеспечение руководителей финансовых служб и всего предприятия определенного рода информацией, необходимой для эффективного управления ресурсами предприятия:

1. оперативного планирования и управления платежами для обеспечения текущей платежеспособности предприятия;

2. контроля за возникновением и погашением обязательств предприятия;

3. оперативного учета исполнения планов, в частности, плана движения денежных средств;

4. анализа выполнения финансовых планов;

5. контроля за показателями своего финансового состояния

и принятию соответствующих решений.

План баланса денежных расходов и поступлений показал, предприятие будет испытывать избыток денежных средств, который надо обязательно эффективно использовать. В противном случае избыток денежных средств будет свидетельствовать о том, что предприятие в действительности несет убытки, связанные с инфляционным обесценением денег, а также упущенной выгодой от прибыльного размещения денежных средств.

Можно назвать несколько направлений использования свободных денежных средств:

1. вложения в производство и совместные (с другими предприятиями) проекты;

2. вложения в недвижимость;

3. помещение денег на депозиты и вклады;

4. приобретение ценных бумаг.

Первое и второе направления должны укладываться в рамки инвестиционной деятельности предприятия. Дело в том, что вложения в производство, в крупные совместные проекты, в недвижимость требуют, как правило, больших сумм и длительного периода их освоения. Конечно, если, например, приобретение нового оборудования может дать существенный и скорый эффект, то есть смысл вложить в это деньги, несмотря на то, что завтра, скажем, придется финансировать оборотные средства за счет кредитов. При определенной конъюнктуре весьма выгодны вложения в недвижимость.

Помещение денег на депозиты и вклады в современных условиях редко бывает выгодным. Депозитные проценты, которые предлагают банки, практически не перекрывают инфляцию, не говоря уже о процентах по срочным вкладам.

Приобретение ценных бумаг позволяет заработать большую прибыль, если заниматься этим профессионально. Цены на акции некоторых предприятий постоянно меняются, т.е. можно покупать акции в момент, когда они дешевые, и продавать, когда они дорогие. Делать это лучше с помощью профессиональных брокеров фондового рынка.

В некоторых случаях есть смысл использовать бартерные операции, а также операции зачета взаимных требований, что дает следующие выгоды:

1. снижает потребность в «живых» деньгах;

2. появляется возможность погасить часть дебиторской задолженности путем получения от дебиторов товаров, работ, услуг;

3. можно рассчитаться своей продукцией с поставщиками и подрядчиками и если при этом использовать относительно низкие цены, то возникает экономия по налогу на прибыль;

4. в некоторых случаях можно отказаться от привлечения заемных средств;

5. своей продукцией можно погасит часть долгов по местным налогам путем выполнения муниципального или регионального заказа.

Вместе с тем, бартерные сделки имеют и отрицательные стороны. В частности, можно указать на следующие негативные последствия бартера:

снижаются поступления денежных средств;

получатель бартера, как правило, принимает то количество и ассортимент продукции, которое диктуется размером задолженности контрагента, а не потребностями компании;

необходимость перепродажи товаров, полученных по бартеру, задерживает поступление наличных денежных средств, увеличивает издержки на хранение и сбыт.

На основании анализа, выполненного по плану доходов и расходов и балансу активов и пассивов можно сказать что:

Коэффициенты ликвидности компании находится в пределах общепринятых международных стандартов и показывает, что у предприятия достаточно средств, которые могут быть использованы для погашения его краткосрочных обязательств в течении определенного периода. По плану 2005-2007 г.г. наблюдается положительная тенденция роста показателя.

Анализ показателя чистого оборотного капитала показывает превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие чистого оборотного капитала служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывают непосредственное влияние на платежеспособность предприятия. На основании планируемых результатов деятельности можно сказать, что средства, вложенные в активы будут использоваться более эффективно для получения дохода и прибыли. Как следует из наших расчетов, условия, на которых предприятие получает поставки, несколько лучше, чем условия, предоставляемые предприятием покупателям своего товара. В целом это положительно характеризует финансовое управление компанией, поскольку приток денежных средств от дебиторов более интенсивен, чем их отток кредиторам.