Разработка информационной системы для лизинговой компании

СОДЕРЖАНИЕ: Виды и организационные формы лизинга. Преимущества автоматизированных систем 1С:Архив, Naumen DMS, UMS Docs. Инфологический и даталогический этапы проектирования информационной системы. Ее программная реализация: выбор базы данных, формирование отчетов.Пояснительная записка 98 страниц, 9 таблиц, 22 рисунков, 28 использованных источников, 6 листов графического материала формата А1.

СИСТЕМА, ЛИЗИНГ, ИНФОРМАЦИОННАЯ СИСТЕМА, ДОКУМЕНТООБОРОТ, ДОГОВОР, МОДЕЛЬ, КОНТРАГЕНТ, АНАЛИЗ, ИНФОРМАЦИЯ, ЗАДАЧА, ЦЕЛЬ.

Объектом исследования данной дипломной работы является автоматизированная информационная система для лизинговой компании.

Целью работы - разработка автоматизированной информационной системы, которая должна содержать сведения о клиентской базе компании, заключаемых договорах и оперативно отражать текущее состояние и изменение ситуации, а также предоставлять отчетность о проделанной работе.

Актуальность разрабатываемого программного обеспечения связана с возрастанием объемов информации в информационной системе организаций, потребность в ускорении и более сложных способах ее переработки, необходимость автоматизации работы информационной системы, а также необходимостью постоянного мониторинга отчетности по проделанной работе для более эффективного руководства компанией.

Расчёт основных экономических показателей показал, что проект является экономически эффективным и привлекательным для предприятия.

Область применения - использование в лизинговых компаниях для повышения эффективности работы менеджеров отдела лизинговых договоров.

Введение

1. Анализ предметной области

1.1 Сущность лизинга и его преимущества

1.2 Виды лизинга

1.3 Виды лизинговых операций

1.3.1 Оперативный лизинг

1.3.2 Финансовый лизинг

1.3.3 Прямой и косвенный лизинг

1.3.4 Чистый и мокрый лизинг

1.4 Организационные формы управления лизингом

1.5 Автоматизация документооборота на предприятии

1.6 Структура функционирования ООО Тольяттинская Лизинговая Компания

1.6.1 Описание компании

1.6.2 Структура компании

1.6.3 Услуги, предоставляемые компанией

1.6.4 Механизм лизинговых операций в ООО Тольяттинская Лизинговая Компании

2. Постановка задач и анализ существующих решений

2.1 Требования, предъявляемые к системе

2.2 Обзор существующих аналогов

2.2.1 1С:Архив

2.2.2 ISIDA

2.2.3 Naumen DMS

2.2.4 UMS Docs

2.3 Постановка задач

3. Проектирование автоматизированной информационной системы

3.1 Функциональная модель системы

3.2 Инфологический этап проектирования автоматизированной информационной системы

3.2.1 Сущности и атрибуты базы данных

3.2.2 Определение связей между сущностями базы данных

3.3 Даталогический этап проектирования автоматизированной информационной системы

4. Программная реализация автоматизированной информационной системы

4.1 Выбор СУБД

4.2 Формирование отчетов

4.3 Описание работы программы

5. Экономическое обоснование проекта

5.1 Разработка математической модели проекта

5.1.1 Определение источника доходов проекта

5.1.2 Описание структуры затрат проекта

5.2 Расчет и оценка затрат по созданию АИС

5.2.1 Расчет заработной платы разработчиков программы

5.2.2. Расчет затрат на материалы

5.2.3 Расчет арендной платы за помещение

5.2.4 Расчет затрат на освещение и отопление

5.2.5 Расчет аренды компьютера

5.2.6 Расчет косвенных расходов

5.2.7 Расчет затрат эксплуатационного этапа

5.2.8 Составление сметы затрат на разработку программного продукта

5.3 Оценка условной экономии денежных средств от внедрения АИС

5.4 Определение источников и условий финансирования инвестиционных затрат

5.5 Разработка программной модели расчета показателей эффективности

5.6 Разработка сценария реализации проекта на основе моделирования

5.7 Построение графиков формирования доходов, затрат и прибыли проекта

5.8 Расчет показателей экономической эффективности

Заключение

Список использованных источников

Введение

Данная дипломная работа посвящена созданию автоматизированной информационной системы для лизинговой компании и дальнейшего внедрения в ООО Тольяттинская Лизинговая Компания.

Неоспорима важность сохранности и умелого использования информационных ресурсов предприятия для успешного ведения бизнеса. Способность принять верное решение и вовремя отследить сложившуюся ситуацию, гибко реагировать на все изменения рынка зависит не только от таланта и опыта руководителей. Эффективность управления предприятием зависит и от того, насколько разумно в нем организовано управление информационными потоками. Фактически, малоэффективное использование накопленной информации (или, еще хуже, ее утрата) может привести к потере всего бизнеса. Ведь вовремя не полученная информация или документ – это, прежде всего, потерянные деньги, время и упущенные возможности. Вследствие этого, на любом предприятии, где ведется активная работа с различными документами, рано или поздно встает проблема систематизации, обработки и безопасного хранения значительных объемов информации.

При активном внедрении лизинг, в силу присущих ему возможностей, может быть мощным импульсом технического перевооружения производства, структурной перестройки российской экономики, насыщения рынка высококачественными товарами. На сегодняшний день лизинговый бизнес - один из сложнейших видов предпринимательской деятельности. В нём задействованы арендные отношения, элементы кредитного финансирования под залог, расчеты по долговым обязательствам и другие финансовые механизмы. Лизинговую компанию отличает большое количество аналитических служб, сильное маркетинговое и юридическое обеспечение, постоянное взаимодействие с банковскими учреждениями, страховыми компаниями и властными региональными структурами.

В современном мире любой человек, работающий в экономической сфере, сталкивается в процессе своей деятельности не только с множеством людей, но и с большим количеством компаний и, безусловно, связанных с ними договоров, тем более работники лизинговой компании.

Со временем этих данных накапливается так много, что возникает большая необходимость в их систематизации для эффективной работы с имеющейся информацией. Рассматривая примеры из реальной жизни, мы видим, что сотрудники фирмы не в состоянии запомнить все необходимые им для успешной работы физические и юридические лица, не говоря уже об огромном количестве подписываемых договоров, совершаемых сделок и актов. Так же большое количество времени тратиться на составление отчетов по проделанной работе, которые имеют очень большое значение в процессе управления фирмой, так как на их основании руководитель предприятия делает выводы и принимает решения об эффективности работы конкретного сотрудника, целесообразности сотрудничества с теми или иными клиентами. Поэтому возникает необходимость сделать данные не только легко доступными и взаимосвязанными, но и обеспечить возможность эффективного использования имеющихся данных и оперативный доступ к ним, а также автоматизировать процесс составления отчетов.

В данной работе я собираюсь создать автоматизированную информационную систему, призванную систематизировать документооборот, связанный с основным видом деятельности лизинговой компании. Для этого будут рассмотрены заявки, сделки, договора и акты, участвующие в деятельности данной фирмы, а также контрагенты и связанные с ними конкретные люди, отношения с которыми компания имеет в процессе своей работы.

Актуальность работ по данной теме связана с:

- большим количеством информации, которая подлежит тщательной обработке для эффективного функционирования компании;

- затрат большого количество времени для нахождения необходимых данных, что понижает темпы работы сотрудников;

- необходимость постоянных принятий решений на основании проведенных работ.

Все это ведет к возникновению неких проблем, которые возникают у организации постоянно:

- эффективности принятия решения;

- конкурентоспособности организации.

Таким образом, целью при проектировании данной АИС является:

- повышение эффективности работы руководителя лизинговой фирмы;

- сокращение временных затрат для составления отчетов;

- нахождения необходимых документов, личностей и контрагентов, непосредственно связанных с деятельностью данной компании.

Систематизирование данных и необходимый набор запросов создадут эффективный инструмент для работника лизинговой компании, помогут всегда быть полностью в курсе всех текущих дел, а также отслеживать историю сотрудничества с различными фирмами и связанными с ними личностями.

1. Анализ предметной области

1.1 Сущность лизинга и его преимущества

В условиях острой нехватки инвестиций реально возникает потребность в изыскании новых способов финансирования основных фондов строительного производства. Поэтому наряду с традиционными формами инвестирования (кредит, амортизационные средства, нераспределенная прибыль предприятий), в последние годы все большее значение и приобретает такой источник финансирования как лизинг.

Лизинг - по законодательству РФ - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором.

Другими словами, лизинг – аренда технических средств и сооружений производственного назначения. Лизинг осуществляется на основе договора между лизинговой компанией (лизингодателем), приобретающей имущество за свой счет и сдающей его в аренду, и фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату за использование лизингового имущества. В период действия договора право собственности на лизинговое имущество принадлежит лизингодателю, а право на пользование – лизингополучателю [2].

Финансовый лизинг - операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования. Финансовый лизинг характеризуется трехсторонним характером взаимоотношений. Особенности финансового лизинга заключаются в следующем:

- лизингодатель приобретает имущество специально для передачи его в лизинг;

- право выбора имущества и его продавца принадлежит лизингополучателю;

- продавец имущества знает, что оно специально приобретается для сдачи в лизинг;

- имущество непосредственно поставляется лизингополучателю;

- претензии по качеству имущества лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит к лизингополучателю.

Банковский лизинг - лизинг, при котором в качестве лизинговой компании выступает банк, приобретающий по заказу лизингополучателя оборудование и сдающий ему это оборудование в аренду.

На сегодняшний день лизинг является одним из основных финансовых инструментов, позволяющих осуществлять крупномасштабные капитальные вложения в развитие материально-технической базы любого производства [3]. По сравнению с другими способами приобретения оборудования (оплата по факту поставки, покупка с отсрочкой оплаты, банковский кредит и т.д.) лизинг имеет ряд существенных преимуществ:

- лизинг дает возможность начать дело, располагая лишь частью (примерно 1/3) средств, необходимых для приобретения помещений и оборудования (имущества) или расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств;

- затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства для вложения в другие виды активов;

- не привлекается заемный капитал, и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов;

- арендные платежи производятся после установки, наладки и пуска оборудования в эксплуатацию, и тем самым арендующее предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на арендуемом оборудовании.

Лизинг - это также дополнительные услуги для клиента. К числу особенно важных преимуществ лизинга относится и довольно широкий спектр дополнительных услуг, которые лизинговые фирмы предоставляют своим клиентам. Лизинговые соглашения могут предусматривать обязательства арендодателя произвести ремонт и технологическое обслуживание оборудования. Это особенно важно при лизинге сложного оборудования, требующего привлечения высококвалифицированного персонала для пусконаладочных работ, ремонта и обслуживания. Практически на условиях лизинга можно получить объект под ключ, предоставив осуществление всех формальностей лизинговой компании, и благодаря этому сконцентрировать усилия на решении других вопросов. Лизинг позволяет арендатору периодически обновлять морально стареющее оборудование. Используя лизинг, предприятие фактически получает ссуду на полную стоимость оборудования, поступающего в его пользование. Причем погашение возможно в более гибких, чем при кредитовании, видах, с учетом особенностей производства: в денежной или товарной (компенсационной) формах, по фиксированной или плавающей процентной ставке, в короткие или более продолжительные сроки вплоть до срока получения выручки от реализации продукции

Кроме того, приобретение оборудования по лизингу позволяет рентабельным предприятиям существенно уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений.

1.2 Виды лизинга

При выделении видов лизинга исходят из признаков классификации: состав участников сделки, тип передаваемого в лизинг имущества, степень его окупаемости, условия амортизации и отношение к налоговым и амортизационным льготам, объем обслуживания, сектор рынка, где проводятся операции, характер лизинговых платежей.

1) В зависимости от состава участников сделки различают:

- прямой лизинг;

- возвратный лизинг, учитывая складывающуюся конъюнктуру на рынке строительных услуг, можно предположить, что этот вид лизинга в наибольшей степени отвечает задачам небольших строительных фирм, поскольку он позволяет им гибко и оперативно решать свои проблемы;

- косвенный лизинг.

2) По типу имущества различают:

- лизинг движимости (машинно-технический лизинг);

- лизинг недвижимости.

3) По степени окупаемости имущества выделяют:

- лизинг с полной окупаемостью;

- лизинг с неполной окупаемостью.

4) В зависимости от условий амортизации различают:

- лизинг с полной амортизацией;

- лизинг с неполной амортизацией.

5) В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют :

- внутренний лизинги;

- внешний (международный) лизинг.

Внешний лизинг в свою очередь подразделяют:

- экспортный лизинг;

- импортный лизинг.

6) По отношению к налоговым и амортизационным льготам различают:

- фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно с целью извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот;

- действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей.

7) По характеру лизинговых платежей различают:

- лизинг с денежным платежом, если все платежи производятся в денежной форме;

- лизинг с компенсационным платежом, когда платежи осуществляются в форме предоставления лизингодателю жилых помещений (квартиры), офисных помещений или в форме оказания встречной услуги;

- лизинг со смешанным платежом, когда сочетаются перечисленные в первых двух случаях формы оплаты.

1.3 Виды лизинговых операций

1.3.1 Оперативный лизинг

Оперативный лизинг - это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.

Этот вид лизинга применяется при небольших сроках аренды оборудования, при котором продолжительность жизненного цикла изделия значительно больше контрактного срока аренды. При оперативном лизинге оборудование не полностью амортизируется за время аренды, и может быть вновь сдано в аренду или возвращено арендодателю. На практике сделки оперативного лизинга не превышают трехгодичного периода. Арендатор в данных сделках сохраняет за собой право аннулировать контракт при условии предварительного уведомления арендодателя. Эта форма лизинга предусматривает большую ответственность арендатора за сохранность объекта аренды. Арендатор берет на себя обязательство самостоятельно заключать контракты с фирмой-поставщиком на ремонт и техническое обслуживание оборудования.

Для оперативного лизинга характерны следующие признаки:

- срок договора лизинга значительно меньше нормативного срока службы имущества, вследствие чего лизингодатель не рассчитывает возместить стоимость имущества за счет поступлений от одного договора; имущество в лизинг сдается многократно; в лизинг сдается не специально приобретаемое по заявке лизингополучателя имущество, а имеющееся в лизинговой компании. Иными словами, лизинговая компания, приобретая имущество, не знает его конкретного пользователя. В связи с этим лизинговые компании, специализирующиеся на оперативном лизинге, должны хорошо знать конъюнктуру рынка лизингового имущества - как нового, так и бывшего в употреблении;

- обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании;

- лизингополучатель может расторгнуть договор, если имущество в силу непредвиденных обстоятельств окажется в состоянии, непригодном для использования;

- риск случайной гибели, утраты, порчи лизингового имущества лежит на лизингодателе;

- размеры лизинговых платежей при оперативном лизинге выше, чем при финансовом лизинге, поскольку лизингодатель должен учитывать дополнительные риски, связанные, например, с отсутствием клиентов для повторной сдачи имущества, возможной порчей или гибелью имущества;

- по окончании срока договора имущество, как правило, возвращается лизингодателю.

По желанию лизингополучатель имеет право продлить договор на новых условиях и даже приобрести его в собственность. Если финансовый лизинг по своей экономической сущности можно сравнить с долгосрочным финансированием капитальных вложений, то при оперативном лизинге арендные платежи сравнимы с текущими оперативными расходами.

Формирование и развитие данного вида лизинга становится возможным с появлением вторичного рынка лизингуемого оборудования, поскольку у арендодателя появляется проблема реализации имущества по окончании срока лизинга. Эта новая проблема вызывает необходимость работы в области управления имуществом и перепродажи имущества, вернувшегося к лизингодателю.

Лизингодатель вынужден сдавать лизингуемое оборудование во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. Риск, связанный с управлением имуществом, не ограничивается проблемой, что делать с имуществом по окончании срока лизинга - при оперативной аренде срок договора редко бывает соизмерим со сроком жизни имущества. Рост рынка оперативной аренды вызван тем, что арендодатели ищут новых возможностей в области внебалансового финансирования, защиты против рисков, связанных с остаточной стоимостью и уменьшением периодических платежей. Арендодатели под давлением конкуренции вынуждены рассчитывать объемы платежей на базе прибыли после налогообложения и переносить налоговые льготы владения имуществом на арендатора в форме уменьшения лизинговых платежей. Имущество, сдаваемое в оперативную аренду, разнообразно: от автомобилей (именно этот вид имущества в первую очередь диктует необходимость создания вторичного рынка) до компьютеров, с которыми связан риск технологического устаревания.

Несмотря на то, что уже появилась практика оперативного лизинга, остаются сомнения относительно соответствия этого понятия российской нормативно-правовой базе. По мнению многих экспертов, согласно ст. ст. 665-670 ГК РФ, лизинговая сделка может быть заключена в отношении того или иного оборудования только один раз - в момент его приобретения лизингодателем для лизингополучателя. В случае, когда предмет оперативного лизинга возвращается арендодателем (либо затребуется им до истечения срока окончания договора финансового лизинга), этот предмет, вновь переданный в аренду, будет являться предметом текущей аренды. При этом происходит превращение лизинговых отношений в отношения по поводу текущей аренды. Таким образом, оперативный лизинг есть хорошо известная всем аренда.

1.3.2 Финансовый лизинг

Финансовый лизинг - это соглашение, предусматривающее в течение периода своего действия выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Лизинговые сделки этого типа представляют собой операцию по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем:

- лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг;

- право выбора имущества и его продавца принадлежит пользователю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Финансовый лизинг имеет несколько различных видов, которые получили самостоятельное название.

Классический финансовый лизинг характеризуется трехсторонним характером взаимоотношений и возмещением полной стоимости имущества. По заявке лизингополучателя лизингодатель приобретает у поставщика необходимое оборудование и передает его в лизинг лизингополучателю, возмещая свои финансовые затраты и получая прибыль через лизинговые платежи.

Финансовый лизинг характеризуется следующими основными чертами:

- участие третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора в течение так называемого основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя. Однако на практике это иногда происходит, что оговаривается в соглашении о лизинге, но в этом случае стоимость операции значительно возрастает;

- более продолжительный срок лизингового соглашения (обычно близкий сроку службы объекта сделки);

- объекты сделок, как правило, отличаются высокой стоимостью.

После завершения срока контракта лизингополучатель может:

- купить объект сделки, но по остаточной стоимости;

- заключить новый договор на меньший срок и по льготной ставке;

- вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель сообщает лизингодателю за 6 месяцев или в другой период до окончания срока договора. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, то стороны заранее определяют остаточную стоимость объекта. Обычно она составляет от 1 до 10% первоначальной стоимости, что дает право лизингодателю начислять амортизацию на всю стоимость оборудования.

Финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием капитальных вложений, поэтому особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные компании, тесно связанные с банками.

1.3.3 Прямой и косвенный лизинг

Лизинговые операции также можно классифицировать в зависимости от состава участников:

1) Прямой лизинг - собственник имущества (поставщик) самостоятельно, без посредников, сдает объект в лизинг.

Частный случай прямого лизинга - возвратный лизинг, при котором собственник оборудования продает его лизинговой фирме и одновременно берет это оборудование у него в аренду. В результате такой операции продавец становится арендатором. Применяется она в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной формы лизинга улучшает свое финансовое состояние.

2) Косвенный лизинг - передача имущества осуществляется через посредника (лизинговую компанию или банк).

По объему оказываемых услуг лизинг подразделяется на:

Чистый лизинг - все обслуживание арендуемого имущества берет на себя лизингополучатель.

Лизинг с полным набором услуг - полное обслуживание лежит на лизингодателе.

Лизинг с частичным набором услуг - в данном случае на лизингодателя возлагается только часть функций по обслуживанию имущества.

В зависимости от сектора рынка лизинг бывает внутренним (когда все участники сделки находятся в одной стране) и международным (хотя бы один из участников - представитель другой страны).

По характеру лизинговых платежей лизинг подразделяется на:

Лизинг с денежным платежом (платежи осуществляются в денежной форме).

Компенсационный лизинг - арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки.

Лизинг со смешанным платежом (комбинация предыдущих двух видов).

1.3.4 Чистый и мокрый лизинг

По объему обслуживания передаваемого имущества лизинг подразделяется на чистый и мокрый.

Мокрый лизинг предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Если техническое обслуживание оборудования, его ремонт, страхование и др. лежат на лизингодателе, то говорят о лизинге, включающем дополнительные обязательства (wet leasing). Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Wet leasing обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база.

Чистый лизинг (net leasing) - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. В отношениях чистого лизинга участвуют банки, страховые компании и иные финансовые организации, занимающиеся лизинговым бизнесом.

На практике существует множество форм лизинговых сделок, однако их нельзя рассматривать как самостоятельные типы лизинговых операций.

Под формами лизинговых сделок понимаются устоявшиеся модели лизинговых контрактов. Наибольшее распространение в международной практике получили следующие формы лизинговых операций.

Лизинг стандарт - при этой форме лизинга поставщик продает объект сделки финансирующему обществу, которое через свои лизинговые компании сдает его в аренду потребителям.

Лизинг поставщику - в этом случае продавец оборудования также становится лизингополучателем, как и при возвратном лизинге, но арендованное имущество используется не им, а другими арендаторами, которых он обязан найти и сдать им объект сделки в аренду. Субаренда является обязательным условием в контрактах подобного рода.

Возобновляемый лизинг - в лизинговом соглашении при данной форме предусматривается периодическая замена оборудования по требованию арендатора на более совершенные образцы.

Групповой (акционерный) лизинг - сдача в аренду крупномасштабных объектов (самолеты, суда, буровые платформы, вышки). При таких сделках в роли лизингодателя выступает несколько компаний.

Генеральный лизинг - право лизингополучателя дополнять список арендуемого оборудования без заключения новых контрактов.

Контрактный наем - это специальная форма лизинга, при которой лизингополучателю предоставляются в аренду комплектные парки машин, сельскохозяйственной, дорожно-строительной техники, тракторов, автотранспортных средств.

Лизинг с привлечением средств - лизингодатель получает долгосрочный заем у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов. Кредиторы - крупные коммерческие и инвестиционные банки, располагающие значительными ресурсами, привлеченными на долговременной основе. Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

- заем - банк кредитует лизингодателя, предоставляя ему кредит на одну или на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

- приобретение обязательств - банк покупает у лизингодателя обязательства его клиентов без права на регресс, учитывая при этом репутацию лизингополучателей и эффективность проекта. Данный способ применяется при крупных разовых сделках с участием надежных заемщиков. Банки при организации финансирования проекта с участием лизинговой компании выступают также в качестве гарантов. Обеспечением банковской ссуды при получении ее лизингодателем (без права обратного требования к лизингополучателю) являются объекты лизинговой сделки и лизинговые платежи.

Это лишь наиболее распространенные формы лизинговых контрактов. На практике имеет место сочетание различных форм контрактов, что увеличивает их число.

1.4 Организационные формы управления лизингом

В зависимости от уровня разделения труда в обществе и на предприятиях, размера и типа коммерческих организаций, стадии развития лизинга и сложившейся практики можно выделить три основных концепции управления лизинговой деятельностью: производственную, маркетинговую и специализированную (отраслевую).

На небольших предприятиях, где не существует глубокого разделения управленческих функций, вся работа по подготовке и реализации лизинговых операций сосредоточивается в производственных подразделениях фирм-изготовителей оборудования, что позволяет улучшить сбыт новой техники, наладить ее ремонт и обслуживание непосредственно по месту использования у арендаторов. Ведь именно в производственных подразделениях находятся квалифицированные кадры, имеющие опыт в производстве и сервисном обслуживании выпускаемой техники. Но по мере развития и увеличения лизинговой доли выпускаемой продукции такая организационная форма перестает соответствовать экономическим интересам обоих сторон и на определенном этапе возникает необходимость перехода к новому более высокому уровню управления.

Выделение управления лизинговыми операциями в самостоятельные подразделения или в составе маркетинговой службы предприятия (банка, промышленной фирмы) позволяет уже с большой долей профессионализма продвигать выпускаемую продукцию на рынке лизинговых услуг.

И, наконец, в силу действия закона общественного разделения труда наступает третий этап, когда лизинговая деятельность выходит за пределы производственных предприятий-изготовителей и концентрируется в особой специализированной отрасли, представленной различного рода лизинговыми компаниями.

В соответствии с конкретными условиями рассматриваемые формы управления лизинговой деятельностью существуют во времени и пространстве одновременно, параллельно, образуя различные комбинации применительно к любому виду лизинга. Конечно, управление прямым и косвенным лизингом имеет существенные особенности (рисунок 1, 2).

Рисунок 1 - Организационные формы управления прямым лизингом

Рисунок 2 - Организационная структура управления косвенным лизингом

Дальнейшее развитие организационных форм управления лизингом обуславливается тенденциями, вызываемыми законами кооперации и концентрации производства.

Кооперация крупных финансодержателей в лице банков и страховых компаний с предприятиями — производителями машин и оборудования, а также ремонтных предприятий с непосредственными потребителями позволит преодолеть неизбежные трудности развития системы лизинга технических средств в нынешних непростых условиях. Возможно, например, долевое участие заинтересованных сторон в образовании специализированных лизинговых фирм с привлечением материально-технической базы каждого из участников и получением ими прибыли пропорционально вложенному капиталу.

Повышенный спрос на технические средства в условиях формирования рынка приводит к увеличению объемов сделок, осуществляемых лизинговыми фирмами. В орбиту лизингового бизнеса втягиваются все новые технические средства. Отсюда возникает необходимость укрупнения фирм, их специализации, создания юридически самостоятельных фирм, во вкладах которых данное акционерное общество, будет обладать контрольным пакетом акций. То есть речь идет о переходе к компаниям холдингового типа.

Функциональное построение лизинговых ассоциаций и компаний на основе фирм холдингового типа позволит существенно сократить расходы по проведению лизинговых операций. Например, вопросы рекламы и издательской деятельности вполне могут находиться в ведении компании — держателя контрольного пакета. Холдинговая компания может иметь общую службу изучения клиентуры. Вопросы страхования лизинговых сделок также могут решаться на уровне холдинга при условии контракта со страховой компанией.

Новые сферы деятельности лизинговых фирм, несомненно, повлекут и усложнение организационной структуры. Здесь проявляется общий принцип — организационная структура должна перестраиваться с учетом потребностей рынка, обеспечивая прогресс в лизинговом бизнесе (рисунок 3).

Рисунок 3 - Развитие организационных форм управления лизинговой деятельностью

1.5 Автоматизация документооборота на предприятии

Процесс управления предприятием в условиях рыночной экономики требует интенсификации и четкой организации всего предприятия, вплоть до каждого сотрудника. Таким образом, при наличии регламентации деятельности, прежде всего в отношении делопроизводства, информационные технологии как катализатор дальнейшего прогресса общества призваны обеспечить доступный и эффективный инструмент автоматизации на основе безбумажного делопроизводства и документооборота.

Под управлением электронным документооборотом в общем случае принято понимать организацию движения документов между подразделениями предприятия, группами пользователей или пользователями. При этом под движением документов понимается не их физическое перемещение (т. к. они чаще всего остаются на сервере), а передача прав на их использование с уведомлением конкретных пользователей и контролем. Главное назначение систем электронного документооборота — это организация хранения электронных документов, а также работы с ними (в частности, их поиска как по атрибутам, так и по содержимому). В системах электронного документооборота также реализован санкционированный доступ к документам, отслеживаются произведенные в них изменения и контролируются все их версии и подверсии.

Для эффективного менеджмента в деятельности любого предприятия информационные потоки должны представлять собой четко отслеживаемый и управляемые процесс. Типовым информационным объектом, фиксирующим и регламентирующим деятельность на предприятии, является документ. Деятельность по организации прохождения документов внутри предприятия принято называть делопроизводством данной конкретной организации. В основе делопроизводства лежит фундаментальное понятие структуры информационного обмена – документопоток.

Для любой организации можно выделить три основных потока документов: входящие, внутренние и исходящие, которые и определяют документопотоки.

Функции ведения делопроизводства состоят из обработки входящих документов, пересылки их внутри фирмы, отправки исходящих документов, учета, регистрации, контроля исполнения, формирования дел, организации хранения и т.д. (таблица 1).

В советские времена делопроизводство регламентировалось Единой государственной системой документационного обеспечения управления (ЕГСДОУ). Созданная схема хорошо структурирована и до сегодняшнего дня хорошо поддается автоматизации. Указанный стандарт регламентирует принципы работы с документами. В то же время сегодня желательна детальная регламентация работы по исполнителям (выполняемым ими ролям), доведенная до регламентации в виде положений о подразделениях и должностных инструкциях специалистов [21].

Автоматизация делопроизводства на этом уровне требует предварительного обследования документопотоков на предприятии с последующей фиксацией модифицированного регламента делопроизводства в инструкциях и положениях, а также настройки регламентов прохождения электронных документов по рабочим местам. Специальное структурное подразделение осуществляет: регистрацию документов, контроль и учет их исполнения, систематизацию документов, формирование номенклатуры дел и контроль состояния самих дел.

Безбумажное делопроизводство предусматривает применение компьютера в управленческой деятельности для хранения, поиска и отображения информации, позволяя свести к минимуму или исключить полностью применение бумажных носителей.

Таблица 1 - Традиционная работа с документами в организации без использования автоматизированной системы документооборота

| Форма документа |

Документопоток |

||

| Входящей информации |

Внутренних документов |

Исходящей информации |

|

| Электронные документы |

Сообщение электронной почты, факсимильная информация |

Сообщения в корпоративной сети, факсы |

Ответы и письма по электронной почте, факсимильная информация |

| Бумажные документы |

Письма, договоры и контракты, законодательные акты, нормативные документы, периодические издания, книги, реклама |

Приказы, инструкции, отчеты, служебные записки, командировоч- ные документы, бухгалтерские документы |

Письма, договоры и контракты, пресс – релизы |

Необходимость автоматизации документооборота продиктована проблемами, возникающими в работе компаний всех организационно-правовых форм, которые по сути своей идентичны: потеря документа, либо его долгий поиск (большой объем документации; поиск документов в рамках организации затруднен из-за децентрализованной регистрации); задержки прохождения и исполнения документов (сложные схемы согласования документов и человеческий фактор); фактическая бесконтрольность исполнения (отсутствие информации об исполнении и исполнителе в реальном времени); проблемы контроля исполнения документа (отсутствие или плохая организация упреждающего контроля; неисполнение документов или задержка их исполнения); избыточность документооборота (в т.ч. дублирование документов); большой штат сотрудников, работающих с документами (рутинные технологические операции) и др.

В результате выше описанного положения дел управление организацией не может осуществляться в полном объеме. И выражается это в том, что руководитель организации (равно как и руководители всех ее уровней) самостоятельно (без помощи секретарей и помощников, ответственных за те или иные направления деятельности) не владеют информацией в режиме реального времени и в случае необходимости не смогут оперативно ответить даже на такие вопросы: какие документы и по каким проблема находятся в работе; какова предыстория и состояние решения конкретных вопросов и т.п.; а следовательно, оперативно среагировать на изменившуюся конъюнктуру рынка и принять верное решение.

1.6 Структура функционирования ООО Тольяттинская Лизинговая Компания

1.6.1 Описание компании

Общество с ограниченной ответственностью Тольяттинская лизинговая компания учреждено в октябре 2000г. Лицензия на осуществление финансовой аренды (лизинга) № 1576 получена 11 апреля 2001 года. Тольяттинская лизинговая компания ВЕРСУС, изначально создавалась как компания из Тольятти и для Тольятти. Однако опыт, накопленный на финансовом рынке родного города, позволил осваивать бизнес-пространство других регионов России: Самары, Димитровграда, Сызрани, Оренбурга, Чебоксар и Москвы.

ТЛК ВЕРСУС является универсальной лизинговой компанией и предоставляет в лизинг все виды автотранспорта, спецтехники и оборудования, а так же объекты недвижимости. На оборудовании, переданном ТЛК ВЕРСУС в лизинг, пекут хлеб, перерабатывают молоко, делают мороженое и сыры, отапливают промышленные предприятия, изготавливают замки, стройматериалы и мебель, детали для автомобилей и оснастку для станков, печатают полиграфическую продукцию, ремонтируют дороги, торгуют, обеспечивают связью, лечат людей и выходят в радиоэфир. Транспорт, переданный в лизинг, ежедневно перевозит десятки людей и сотни тонн груза. Оргтехникой, приобретенной с помощью ТЛК, оборудованы сотни рабочих мест.

С 2004 года компания входит в число 100 крупнейших лизинговых компаний России (по версиям рейтингов журнала Лизинг-Ревю и РА-Эксперт). Кроме того, по данным Лизинг-ревю, ТЛК ВЕРСУС является одним из крупнейших лизингодателей машиностроительного и металлообрабатывающего оборудования.

3 ноября 2005 года Тольяттинская лизинговая компания объявила о выводе на рынок нового брэнда – ВЕРСУС. Для фирмы важно, чтобы результаты ее работы ассоциировались именно с компанией. И для того, чтобы клиенты могли точнее идентифицировать компанию, требовалось создать собственную торговую марку. В тот же день Тольяттинская Лизинговая компания ВЕРСУС презентовала свой новый офис в Тольятти. Оба события были приурочены к пятилетнему юбилею компании.

Основными приоритетами ООО Тольяттинская лизинговая компания являются гибкость и удобство в работе, а также эффективность предлагаемых клиенту решений. Обладая значительным практическим опытом, знаниями и ресурсами, компания постоянно совершенствует свою работу, стремясь удовлетворить потребности самых взыскательных клиентов.

Главным итогом и результатом прошедших семи лет стали устойчивые, доверительные и взаимовыгодные отношения с клиентами и партнерами, сложившая репутация надежного партнера в этой сфере.

Сотрудничество с ТЛК ВЕРСУС позволяет клиентам увеличить объемы сбыта, выйти на новые рынки и обновить основные фонды, а самое главное - быстрее реализовать свои проекты и заработать прибыль. Для компании важно, чтобы сейчас и в будущем проекты реализованные Тольяттинской лизинговой компанией ВЕРСУС высоко оценивались клиентами с точки зрения профессионализма, скорости и эффективности. Главная цель компании - помогать клиентам развивать, двигать свой бизнес в выбранном направлении.

1.6.2 Структура компании

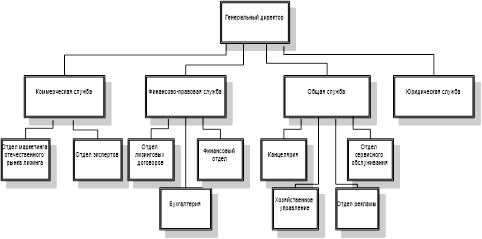

ООО Тольяттинская Лизинговая Компания организационно делится на четыре структуры: коммерческая служба, финансово-правовавая служба, юридическая и общая служба (рисунок 4).

Рисунок 4 – Структура ООО Тольяттинская Лизинговая компания

Коммерческая служба в свою очередь подразделяется на маркетинговый и экспертный отделы. Специалисты первого отдела проводят мониторинг рынка, отслеживают и фиксируют любые изменения, произошедшие в данной отрасли экономической сферы. Полученные маркетологами данные направляются в отдел экспертов, в котором его сотрудники тщательно анализируют полученную информацию и делают соответствующие выводы.

Большая часть ответственных решений относительно предложенных компании лизинговых проектов принимается исходя из рекомендаций аналитического финансового отдела. Этим отделом, в частности, просчитывается такая характеристика, как лимит кредитных рисков, осуществляется наблюдение за динамикой финансового состояния предприятия, анализируются результаты аудиторских проверок. В комплексе этот анализ позволяет установить момент, когда предприятие-клиент может пойти на следующий проект лизинга. Эта информация передается в отдел лизинговых договоров, менеджеры которого предлагают клиенту начать детальную проработку такого проекта. Однако при проведении переговоров и заключении лизинговых соглашений лизингополучателям приходится общаться лишь с менеджерами отдела договоров. С самого начала реализации проекта лизинга для какого-либо предприятия за ним устанавливается контроль со стороны менеджера компании, который, как правило, ведет этот проект до его полной реализации.

Общая служба в свою очередь подразделяется на 4 отдела: рекламы, канцелярии, сервисного обслуживания и хозяйственного управления.

Так же в компании имеется юридический отдел, который занимается всеми нормативно-правовыми отношениями.

1.6.3 Услуги, предоставляемые компанией

Программа ПРЕМИУМ предназначена для клиентов, отвечающих следующим требованиям:

- срок существования фирмы – от 5 лет;

- фирма готова предоставить имущество в залог по требованию;

- отсутствуют долги перед бюджетом;

- отсутствуют просроченные кредиты и займы;

- ежемесячные обороты по расчетному счету (счетам) втрое превышают размер ежемесячного лизингового платежа в соответствии с расчетом, подготовленным ТЛК по заявке на приобретение имущества в лизинг.

Дополнительных требований ТЛК, как правило, не предъявляет.

ТЛК не требует предоставить дополнительное имущество в залог по большинству лизинговых сделок, но наличие такого имущества у предприятия является дополнительным положительным фактором для принятия решения по сделке.

Среднегодовое удорожание по программе ПРЕМИУМ - 7-11% в год от стоимости имущества.

Программа ОПТИМУМ предназначена для клиентов, отвечающих следующим требованиям:

- срок существования фирмы – от 3 до 5 лет;

- отсутствует имущество для залога;

- отсутствуют долги перед бюджетом;

- отсутствуют просроченные кредиты и займы;

- ежемесячные обороты по расчетному счету (счетам) превышают размер ежемесячного лизингового платежа в соответствии с расчетом, подготовленным ТЛК по заявке на приобретение имущества в лизинг.

Дополнительных требований ТЛК, как правило, не предъявляет.

Если предполагается приобрести имущество для непрофильной деятельности (например, для нового бизнес-направления), то ТЛК оставляет за собой право требовать заключения следующих дополнительных договоров и предоставления следующих документов:

- договор обратного выкупа имущества, приобретаемого для целей лизинга, заключаемый с поставщиком (продавцом) оборудования;

- договор поручительства с иным юридическим лицом на весь срок договора лизинга;

- бизнес-план на срок договора лизинга, составленный заявителем.

Среднегодовое удорожание по программе ОПТИМУМ - 10-14% в год от стоимости имущества.

Программа СТАНДАРТ предназначена для клиентов, отвечающих следующим требованиям:

- срок существования фирмы – от 0 до 3 лет;

- отсутствует имущество для залога;

- отсутствуют долги перед бюджетом;

- отсутствуют просроченные кредиты и займы;

- ежемесячные обороты по расчетному счету (счетам) не превышают 50% от величины ежемесячного лизингового платежа в соответствии с расчетом, подготовленным ТЛК по заявке на приобретение имущества в лизинг.

Дополнительные требования СЛК к предполагаемой сделке:

- договор обратного выкупа имущества, приобретаемого для целей лизинга, заключаемый с поставщиком, продавцом оборудования;

- договор поручительства с иным юридическим лицом на весь срок договора лизинга;

- бизнес-план на срок договора лизинга, составленный заявителем.

Среднегодовое удорожание по программе Стандарт - 13-17% в год от стоимости имущества.

1.6.4 Механизм лизинговых операций в ООО Тольяттинская Лизинговая Компании

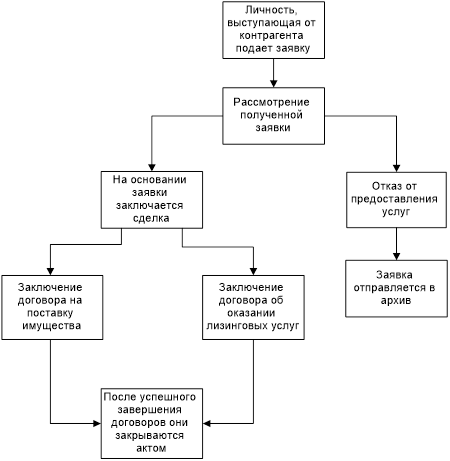

Суть работы данной компании заключается в предоставлении какого-либо вида имущества в лизинг. Рассмотрим особенности механизма лизинговых операций в ООО Тольяттинская Лизинговая Компании.

Фирма (Контрагент 1), а именно конкретная, связанная с ним личность, подает заявку на приобретение какого-либо имущества в лизинг. После рассмотрения заявки сотрудник отдела финансового анализа либо сам директор анализирует текущее состояние дел Контрагента 1 и принимает решение о целесообразности предоставления лизинговых услуг.

Если принимается решение не оказывать лизинговые услуги данной фирме, то на заявке ставится специальный штамп, подтверждающий отказ. В случае положительного ответа на заявку с Контрагентом 1 заключается сделка. В процессе сделки мы можем заключить много договоров в зависимости от характера и смысла заявки, а также особенностей поставки имущества.

Далее заключается договор со второй фирмой (Контрагент 2), которая обязуется предоставить необходимое Контрагенту 1 имущество. Лизинговая компания оплачивает данное имущество непосредственно из своих собственных средств и предоставляет его в лизинг Контрагенту 1. при этом заключаются соответствующие договоры, где ТЛК Версус обязуется поставить предмет лизинга Контрагенту 1 в заданный срок, а Контрагент 1 соответственно обязуется выплатить полную стоимость имущества плюс проценты за кредит и проценты за оказание лизинговых услуг в срок.

По выполнении условий договора, со стороны лизинговой компании о поставке имущества и со стороны Контрагента 1 о выплате полной стоимости имущества плюс процентов за кредит и процентов за оказание лизинговых услуг, заключается акт. Акт свидетельствует об успешном взаимном завершении договоров с выполнением всех условий.

2. Постановка задач и анализ существующих решений

2.1 Требования, предъявляемые к системе

Перед тем как начать анализировать существующие аналоги системы и переходить к постановке целей рассмотрим требования, которые были предъявлены к разрабатываемой автоматизированной информационной системе.

Система должна содержать сведения о клиентской базе компании, заключаемых договорах и оперативно отражать текущее состояние и изменение ситуации. Система должна быть реализована в виде базы данных с разделенным правом доступа, выдающей отчеты в виде файлов Microsoft Excel и Microsoft Word.

Программный комплекс должен работать на персональном компьютере, являющемся клиентской станцией информационной системы, под управлением операционной системы Windows 2000, Windows XP или Windows 2000 Server, если компьютер выполняет функции сервера информационной системы. Наличие Microsoft Office является обязательным.

База данных информационной системы должна поддерживаться СУБД FoxPro 9.

Информационная система должна соответствовать финансовой политике компании. База данных должна обновляться автоматически после внесения в нее новых данных. В систему должны быть включены механизмы авторизации и аутентификации.

Для рабочей станции будет использовать персональный компьютер, технические характеристики которого не уступают ниже перечисленным:

- Процессор с тактовой частотой 1 ГГц

- ОЗУ – 128 Мбайт

- Жесткий диск 10 Гбайт

Характеристики сервера информационной системы должны удовлетворять следующим условиям:

- Процессор с тактовой частотой 1,6 - 2 ГГц

- ОЗУ – не менее 768 Мбайт

- Жесткий диск 20 Гбайт

Также необходимо обеспечить условия охраны труда при эксплуатации информационной системы.

2.2 Обзор существующих аналогов

2.2.1 1С:Архив

1С:Архив - универсальная система управления документами, основным назначением которой является централизованное хранение документов и их версий, обеспечение доступа сотрудников к документам для просмотра или редактирования, и быстрый поиск информации.

Использование 1С:Архива позволяет упорядочить хранение документов и организовать работу с ними, сократив при этом накладные расходы, связанные с доступом к документам.

1С:Архив может хранить документы любых типов - офисные документы, тексты, изображения, аудио и видео файлы, документы систем проектирования, архивы, приложения и т.д. Как показывает опыт, 1С:Архив чаще всего используют для управления внутренней, организационно-распорядительной документацией и договорами.

В системе 1С:Архив документы хранятся в папках-рубрикаторах, структуру которых можно организовать, например, в соответствии с иерархией отделов предприятия, назначая каждому разделу ответственного администратора. Основным преимуществом 1С:Архива является наличие достаточных возможностей при доступной цене. В сочетании с широкими возможностями масштабирования это позволяет эффективно использовать 1С:Архив как на малых, так и на крупных предприятиях.

Хранение документов. С помощью 1С:Архива можно сформировать централизованное хранилище документов и обеспечить управляемый доступ сотрудников к документам как по локальной сети, так и через Интернет. Документы хранятся в гибко настраиваемой структуре папок-рубрикаторов.

Создание документов. Документы в 1С:Архиве можно создавать на основе заранее сформированных шаблонов, или путем переноса каталогов и файлов с локального или сетевого диска в нужные папки 1С:Архива.

Учет документов. На каждый документ в 1С:Архиве ведется учетно-регистрационная карточка, набор реквизитов которой соответствует ГОСТ Р 6.30-2003 и требованиям ГСДОУ. Состав и расположение реквизитов карточки являются жестко настроенными и не могут быть изменены.

Взаимодействие пользователей. В 1С:Архиве пользователи могут обмениваться сообщениями, присоединяя к ним ссылки на документы системы. Предусмотрена отправка документов по электронной почте. С целью упорядочивания работ с документами предусмотрена возможность выдачи поручений и контроля их исполнения.

Работа с документами. Для просмотра и редактирования документов 1С:Архив использует соответствующие приложения. Ряд распространенных форматов документов, например, тексты, изображения, RTF-документы, HTML-документы и документы Microsoft Office, можно просматривать непосредственно в 1С:Архиве, не переключаясь в другое приложение.

Регистрация корреспонденции. В системе 1С:Архив можно вести учет и регистрацию входящей и исходящей корреспонденции. При этом осуществляется автоматическая генерация сквозных регистрационных номеров.

Коллективный доступ. 1С:Архив обеспечивает коллективный доступ сотрудников к документам как для просмотра, так и для редактирования. Конфликты при одновременном редактировании документов исключаются благодаря механизму блокировки документов.

Поиск. 1С:Архив позволяет искать документы не только по реквизитам учетной карточки, но и по тексту, с учетом морфологии русского языка, т.е. находить любые формы слов, указанных в поисковом выражении.

Права доступа. Каждому объекту 1С:Архива (документу или папке) можно назначить набор прав доступа. Поддерживаются группы пользователей и наследование прав, так, например, документы наследуют права родительской папки. Права ранжируются по девяти критериям - просмотр, открытие, редактирование, управление версиями, перемещение, право подписи, право изменения прав, создание и удаление. Все действия пользователей, связанные с изменениями объектов 1С:Архива или доступом к ним, протоколируются и могут просматриваться администратором системы.

Вызов функций 1С:Архива можно осуществлять из 1С:Предприятия версий 7.7 и 8.0 (с помощью соответствующий компоненты), из программ написанных на C++, Visual Basic или Delphi, а также из любых других программ с помощью командной строки.

Стоимость лицензионной версии программы:

1С:Архив версия 3.0 CD 000,00руб.

1С:Архив версия 3.0 CD Upg с предыдущих версий0,00USD

1С:Архив версия 3.0 OCR CD 000,00руб.

1С:Архив версия 3.0 OCR CD Upg с 1С:Архив 3.0 CD00,00 USD

1С:Архив версия 3.0 OCR CD Upg с предыдущих версий 1500,00USD

Теперь рассмотрим все имеющиеся достоинства и недостатки данной системы.

Достоинства:

- возможность хранения документов любых типов - офисные документы, тексты, изображения, аудио и видео файлы, документы систем проектирования, архивы, приложения и т.д.

- наличие шаблонов для создания документов;

- набор реквизитов соответствует ГОСТ Р 6.30-2003 и требованиям ГСДОУ;

- возможность подключения сотрудников, работающих вне фирмы по средством использования web-браузера;

- разграничение прав доступа.

Недостатки:

- большая стоимость программного продукта;

- нет функции составления отчетов;

- возникает сложность в просматривании всей истории работы с конкретной фирмой-контрагентом;

- трудный процесс обучения сотрудников.

2.2.2 ISIDA

Семейство продуктов ISIDA DMS в своем полном варианте состоит из двух частей. Первая часть - ISIDA DMS SE - является комплексной системой электронного делопроизводства и контроля исполнения. Вторая часть - ISIDA eDoc - предоставляет развитый набор функций по созданию, обращению, хранению и использованию корпоративных электронных документов, снабженных цифровыми подписями.

ISIDA DMS включает следующие комплексы информационных услуг:

Ведение электронных дел для организационно-распорядительных документов:

- регистрация и мониторинг обязанностей должностных лиц;

- рассмотрение и исполнение документов;

- создание и согласование электронных документов;

- поддержка электронной почты;

- поддержка сканирования документов;

- поддержка факса;

- портал технологического администратора;

- регистратор службы ДОУ;

- контролер службы ДОУ;

- руководитель службы ДОУ;

- сотрудник протокольного сектора;

- делопроизводитель подразделения;

- секретарь руководителя.

SIDA eDoc включает следующие комплексы информационных услуг:

- центр поддержки корпоративного электронного документа;

- криптографическое ядро;

- центр электронного документооборота;

- центр хранения электронных документов;

- ведение электронной номенклатуры дел;

- ведение электронных дел для документов текущего архива;

- передача и прием электронных дел в ведомственный архив;

- центр администрирования;

- набор коннекторов.

Системы ISIDA не продается как коробочный продукт. Компания Исида-Информатика предлагает комплексные проекты автоматизации документооборота, электронного архива и других приложений на платформе ISIDA. Стоимость проектов по внедрению СЭД составляет от 50 до 300 тыс. $.

Рассмотрим достоинства и недостатки представленной системы.

Достоинства:

- возможность просматривать и отслеживать обязанности и полномочия сотрудников;

- возможность ввода документов по средством сканера и факса;

- существует поддержка работы с электронной почтой;

- снабжение документа цифровой подписью.

Недостатки:

- отсутствие функции составления отчетов;

- продажа осуществляется только комплексными проектами, что ведет к высокой стоимости;

- отсутствие четкой понятной системы разграничения прав доступа;

- сложный процесс обучения персонала.

2.2.3 Naumen DMS

Naumen DMS (новая версия системы NauDoc) — корпоративная система управления бизнес-процессами и документами.

Система поддерживает полный цикл управления бизнес-процессами (моделирование, исполнение, мониторинг). Naumen DMS позволяет интегрировать разрозненные приложения, используемые в организации, в единую среду выполнения бизнес-процессов и автоматизировать деятельность сотрудников, участвующих в этих процессах.

Для построения единой системы управления информацией в масштабах предприятия Naumen DMS предоставляет мощные средства, обеспечивающие выполнение операций на всех этапах работы с документами: от создания и рассмотрения документа до его исполнения и перевода в архив.

Использование Naumen DMS позволяет увеличить эффективность работы большинства сотрудников предприятия.

Функциональные возможности

• Моделирование бизнес-процессов

• Исполнение бизнес-процессов

• Мониторинг бизнес-процессов

• Корпоративное управление документами

• Формирование единого электронного хранилища документов

• Организация коллективной работы

• Автоматизация делопроизводства, работы канцелярии

• Поиск информации

• Обеспечение сертификации на соответствие требованиям стандарта ISO 9001:2000

Внедрение Naumen DMS значительно облегчит сертификацию предприятия на соответствие требованиям стандарта ISO 9001:2000, т.к. этот стандарт в обязательном порядке требует документирования системы управления предприятием.

Рассмотрим достоинства и недостатки рассмотренной системы.

Достоинства:

- эффективный поиск документов по их реквизитам, а также по тексту;

- обеспечение сертификации на соответствие требованиям стандарта ISO 9001:2000;

- система поддерживает полный цикл управления бизнес-процессами;

- поддержка основных промышленных реляционных баз данных.

Недостатки:

- программный продукт включает в себя большое количество не требуемых функций, что приводит к повышению его стоимости;

- отсутствие возможности наделить каждого сотрудника различными правами доступа;

- сложный процесс обучение сотрудников.

2.2.4 UMS Docs

Система UMS Docs обеспечивает эффективную организацию и контроль деловых процессов, связанных с документооборотом, позволяет осуществлять регистрацию, формирование и согласование документов, создание резолюций, ознакомление с документами сотрудников, автоматические рассылки уведомлений и документов, формирование дел.

Клиент-серверная архитектура системы основана на использовании web-технологий организации рабочего места, что позволяет объединить в единую модель документооборота не только отдельно взятые структурные подразделения компании, но и сеть удаленных друг от друга филиалов организации.

Система UMS Docs поддерживает полный цикл работы с электронными документами, при этом традиционное бумажное делопроизводство органично вписывается в электронный документооборот.

Основные преимущества системы электронного документооборота UMS Docs перед аналогами:

- современные web-ориентированные технологии;

- легкость внедрения и низкая стоимость обслуживания;

- ориентация на потребности Заказчика. Предложение комплексного решения под ключ;

- стоимость продукта с учетом внедрения и обслуживания системы не превышает среднерыночной.

Стоимость лицензионной версии программы:

3 825.00 руб. (за 1 пользователя)

10-29 пользователей: 3 570.00 руб. (за 1 пользователя)

30-39 пользователей: 3 315.00 руб. (за 1 пользователя)

40-49 пользователей: 3 060.00 руб. (за 1 пользователя)

50-100 пользователей: 2 805.00 руб. (за 1 пользователя)

Рассмотрим достоинства и недостатки данной системы.

Достоинства:

- современные web-ориентированные технологии;

- легкость внедрения и низкая стоимость обслуживания;

- возможность объединять сеть удаленных друг от друга филиалов организации;

- стоимость продукта с учетом внедрения и обслуживания системы не превышает среднерыночной.

Недостатки:

- отсутствие функции разграничения прав доступа конкретных сотрудников;

- отсутствие возможности составления отчетов;

- сложный процесс обучения сотрудников;

- отсутствие возможности отслеживания результатов работы конкретного сотрудника.

2.3 Постановка задач

В данной работе ставится цель создать автоматизированную информационную систему для лизинговой компании, объединив в ней достоинства имеющихся аналогов и исправив их недостатки.

Проанализировав имеющиеся в данный момент на рынке программные продукты, отвечающие требованиям поставленным проектируемой системе, можно поставить более конкретные задачи.

Таким образом, необходимо спроектировать такой программный продукт, который будет соответствовать поставленным задачам. А именно:

- система должна обладать возможностью разграничения прав доступа пользователей;

- программа должна содержать в себе модуль составления отчетов;

- для удобства восприятия документы должны быть заполнены по одной форме, что обеспечивается внесением данных в имеющиеся шаблоны;

- АИС должна содержать в себе базу данных сотрудников и клиентов;

- система должна соответствовать финансовой политике организации;

- должна обладать функцией быстрого поиска необходимых документов;

- с помощью программы директор компании долен иметь возможность просматривать результативность работы каждого сотрудника и на этом основании делать выводы;

- должна имеется возможность просмотра всей истории сотрудничества компании с конкретными контрагентами либо личностями.

Для решения поставленных задач необходимо выполнить следующие работы, а именно:

) Провести исследования:

- предметной области;

- ознакомиться с ранее разработанными АИС данного плана;

- проанализировать существующие АИС на выявление достоинств и недостатков той или иной системы.

) На основании результатов исследований разработать:

- общую модель информационной системы;

- структуру документооборота в данной компании;

- структуру базы данных клиентов и сотрудников компании;

) Разработать план график работ по реализации основных задач разработки АИС на основе модели Ганта. Определить минимальный (критический) срок исполнения работ.

) Выполнить экономические расчеты по схеме:

.1) Рассчитать стоимость инвестиционных и иных затрат возникающих в процессе создания АИС;

.2) Разработать финансовую модель Внедрение и на её основе рассчитать оценку экономической эффективности.

.3) Для моделирования и расчетов принять:

- Период действия проекта = 2 года;

- Ставка банковского процента = 20%;

- Ставка дисконтирования = 24 %.

5) По результатам моделирования выполнить расчеты основных показателей экономической эффективности. При расчете экономической эффективности отразить схему возврата инвестиционных затрат посредством возникшей экономии на издержках.

6) Привести графический материал (диаграммы, графики, рисунки).

3. Проектирование автоматизированной информационной системы

3.1 Функциональная модель системы

Рассмотрим функциональную модель разрабатываемой автоматизированной информационной системы (рисунок 5).

Рисунок 5 - Функциональная модель системы

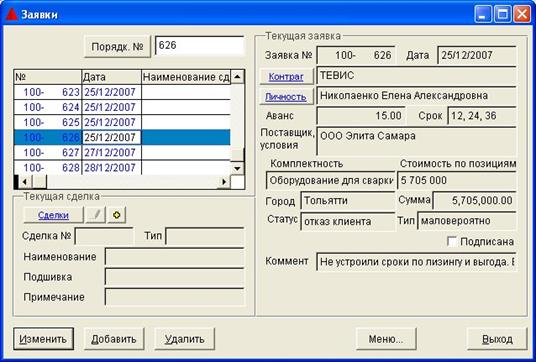

Организация, нуждающаяся в каком-либо виде имущества либо недвижимости и принявшая решение обратиться по данному вопросу в лизинговую компанию, составляет заявку на оказания лизинговых услуг. Личность, выступающая от лица данной фирмы, подает заявку лизингодателю, в которой описывается какое именно имущество необходимо лизингополучателю, его стоимость, аванс, который они готовы выплатить, срок, за который они собираются расплатиться. Каждая заявка заносится в систему и остается там вне зависимости от принятого по ней решения.

Далее заявка попадает под рассмотрение специалисту аналитической службы финансового отдела либо самому директору, если она подразумевает очень крупную сделку на дорогостоящее оборудование. Работник просматривает имеющуюся информацию о фирме, подавшей заявку, историю сотрудничества (которая легко извлекается из данных системы), финансовую устойчивость компанию – есть ли вероятность не возврата денежных средств, просчитывает такую характеристику, как лимит кредитных рисков, осуществляет наблюдение за динамикой финансового состояния предприятия, анализируются результаты аудиторских проверок. На основании вышеуказанного специалист делает вывод о целесообразности сотрудничества с данной организацией. Если принимается решение об отказе в оказании лизинговых услуг, то заявка отправляется в архив. Эти документы необходимы работникам для анализа потребностей клиентов и тех условий, на основании которых они могут пойти на сотрудничество.

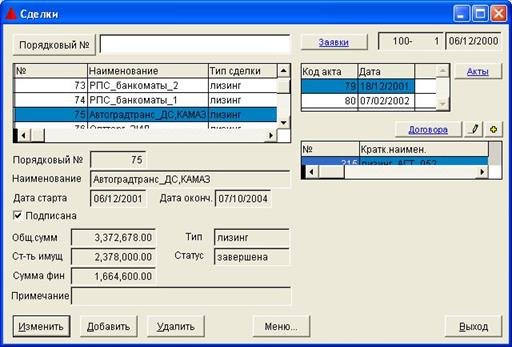

В случае положительного ответа на заявку эта информация передается в отдел лизинговых договоров, менеджеры которого предлагают клиенту начать детальную проработку такого проекта. На основании поданной заявки совершается сделка между лизинговой компанией и лизингополучателем. В процессе сделки можно заключить много договоров в зависимости от характера и смысла заявки, а также особенностей поставки имущества. Каждая сделка связана с определенным набором договоров: об оказании лизинговых услуг, о поставке имущества, об оказании транспортных услуг.

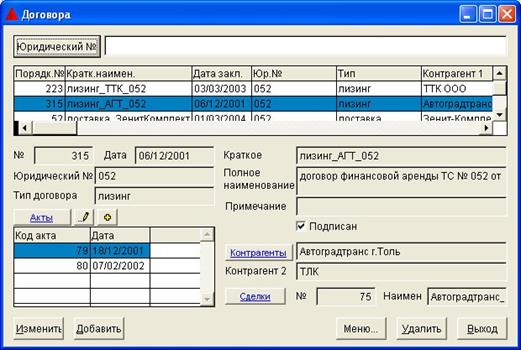

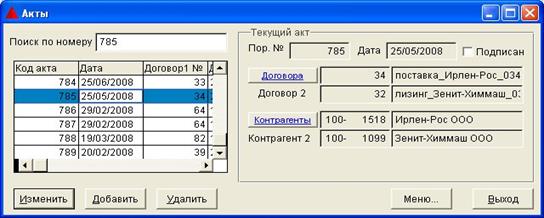

После заключения сделки по ней составляются и подписываются договора. Два взаимно обязывающих договора (договор об оказании лизинговых услуг, договор о поставке имущества) закрываются соответствующим актом после успешного выполнения всех указанных в них условий. После чего данные договоры отправляются в архив и в любой момент могут быть найдены и проанализированы.

На любой стадии деятельности компании ее руководителю и аналитической службе могут понадобиться отчеты о проделанной работе, о конкретном контрагенте либо личности связанной с ним. Для этого в систему вводится функция составления отчетности, которая призвана облегчить работу этих звеньев и помочь в принятии того или иного решения о дальнейшем функционировании предприятия.

Различные виды составляемых отчетов обуславливаются представляемыми к ним требованиями, а именно:

- проследить историю сотрудничества фирмы с конкретным контрагентом;

- проследить историю сотрудничества фирмы с конкретной личностью;

- проанализировать потребности клиентов;

- проанализировать условия, на которые могут пойти клиенты при заключении договоров;

- проверить исполнение договоров;

- и т.д.

Поскольку данной системой будут пользоваться различные отделы и соответственно сотрудники, она должна обладать функцией разграничения прав пользователя. Для каждого сотрудника можно четко регламентировать права, которыми он обладает при работе в данной программе. Иначе говоря перед входом в систему каждый пользователь должен пройти процесс авторизации и аутентификации.

3.2 Инфологический этап проектирования автоматизированной информационной системы

3.2.1 Сущности и атрибуты базы данных

Инфологическая модель отображает реальный мир в некоторой понятной человеку концепции, полностью независимой от параметров среды хранения данных. Существует множество подходов к построению таких моделей: графовые модели, семантические сети, модель сущность- связь и т.д.

Диаграмма сущность-связь (ERD) предназначена для графического представления моделей данных разрабатываемой информационной системы и предлагает стандартный набор обозначений для определения данных отношений между ними. С помощью данной модели можно описать отдельные компоненты концептуальной модели данных и совокупность взаимосвязей между ними, имеющих важное значение для разрабатываемой системы. Основными понятиями нотации являются понятия сущности и связи [19].

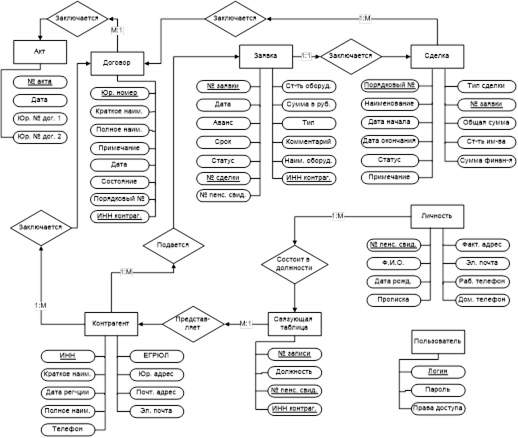

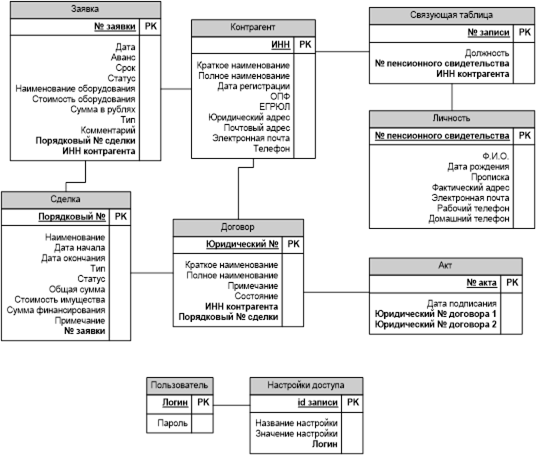

Данный раздел будет посвящен построению семантической модели данных, которая отображает смысловое содержание нашей системы. Выделим сущности, определим их атрибуты, а также отношения между ними.

Далее опишем сущности и их атрибуты, а также дадим краткую характеристику некоторым из них для более легкого восприятия предметной области (рисунок 6).

Сущность Договор. Данная сущность предназначена для хранения информации о документах, а также текстов самих договоров, составляемых в лизинговой компании. С ее помощью работник, наделенный соответствующими полномочиями, может в любой момент просмотреть интересующий его документ, проверить его на исполнение и запросить отчет. Изменения в данную сущность вносятся автоматически при добавлении нового договора либо редактирования уже существующего, если данный сотрудник имеет соответствующие права доступа. Также по данной сущности можно составлять разнообразные отчеты, в зависимости от их целевого назначения.

Рисунок 6 - Инфологическая модель данных

Сущность Договор обладает следующими атрибутами:

- полное наименование договора;

- краткое наименование (вводится для более удобного и быстрого поиска данного конкретного договора);

- юридический номер договора (уникальный номер договора, который закрепляется за ним юридически, в соответствии с законом; является первичным ключом);

- примечания (сотрудники компании могут оставлять необходимые им пометки по конкретному договору);

- дата (дата подписания договора);

- состояние (отмечается исполнен ли договор в данный момент);

- порядковый номер сделки (невидимая пользователю информация, необходимая для связи с сущностью Сделка);

- ИНН контрагента (идентификационный налоговый номер фирмы; невидимая пользователю информация, необходимая для связи с сущностью Контрагент).

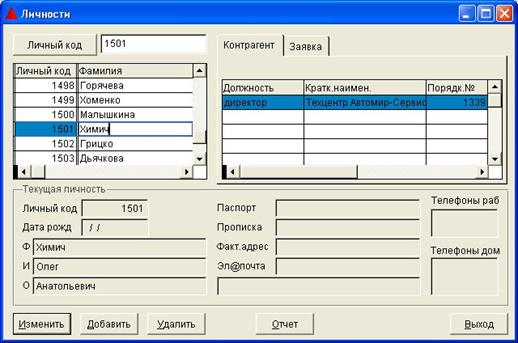

Сущность Личность. В этой сущности находится информация о людях, с которыми когда-либо контактировала лизинговая компания. данная сущность является одной из наиболее важных в системе, поскольку все документы составляются и подписываются конкретными людьми, с которыми всегда необходимо иметь возможность связаться.

Сущность Личность обладает следующими атрибутами:

- фамилия, имя, отчество личности;

- дата рождения;

- номер пенсионного свидетельства (уникальный номер, присваиваемый в пенсионном фонде единожды; является первичным ключом);

- прописка (адрес, по которому официально прописана личность);

- фактический адрес (адрес фактического проживания);

- электронная почта;

- рабочий телефон;

- домашний телефон.

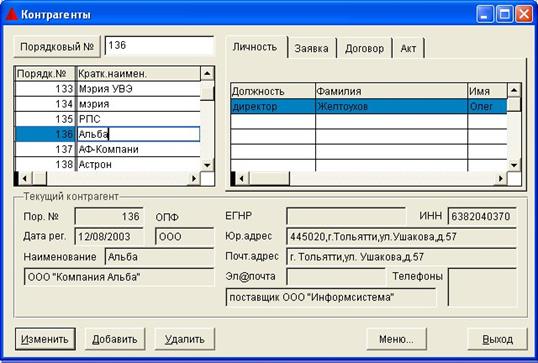

Сущность Контрагент. В данной сущности расположена информация о юридических лицах, с которыми лизинговая компания имеет деловые отношения. С помощью данных, хранящихся в этой сущности, сотрудники организации имеют возможность без каких-либо затруднений в любое время получить информацию о каждой, интересующей их компании, с которой лизинговая фирма имеет дело. Это позволит избежать не желательных сделок с ранее не устроившими юридическими лицами.

Сущность Контрагент обладает следующими атрибутами:

- полное наименование (юридически закрепленное полное название фирмы);

- дата регистрация (дата регистрации фирмы);

- ОПФ (организационно правовая форма компании);

- ЕГРЮЛ (единый государственный регистр юридических лиц);

- ИНН (уникальный идентификационный налоговый номер; является первичным ключом);

- юридический адрес (адрес, на котором официально зарегистрирована данная фирма);

- почтовый адрес;

- электронная почта;

- телефон.

Сущность Заявка. Здесь хранится информация о заявках, подаваемых различными юридическими лицами в лизинговую компанию на предоставление услуг. Эти данные необходимы работникам для того, чтобы иметь возможность проследить в чем нуждаются клиенты лизинговой фирмы и на какие условия они согласны ради получения необходимого им имущества.

Сущность Заявка обладает следующими атрибутами:

- номер заявки (уникальный номер заявки; является первичным ключом);

- дата (дата заполнения);

- аванс (аванс, который согласен выплатить контрагент);

- срок (срок реализации);

- статус (принята ли заявка к исполнению);

- стоимость оборудования (стоимость запрашиваемого имущества);

- общая сумма (сумма за предоставляемое имущество и услуги лизингодателя);

- тип (работник лизинговой компании сам вписывает к какому типу относится контрагент, например, постоянный или первичный);

- комментарий (пользователь системы может оставить какие-либо заметки по конкретной заявке);

- наименование имущества (какое именно имущество необходимо клиенту);

- номер сделки (номер сделки, которая заключается при положительном рассмотрении заявки);

- ИНН контрагента (идентификационный налоговый номер юридического лица, невидимая пользователю информация, которая необходима для связи с сущностью Контрагент).

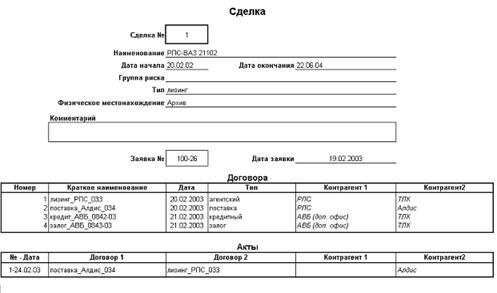

Сущность Сделка. В этой сущности размещается информация о сделках, вытекающих из принятых и одобренных заявок и на основании которых заключаются договоры. Находящиеся здесь данные необходимы для последующего подписания договоров.

Сущность Сделка обладает следующими атрибутами:

- порядковый номер (номер, присваиваемый сделке при внесении ее в систему; является первичным ключом);

- наименование (название заключаемой сделки);

- дата начала (дата, с которой сделка начинает осуществляться);

- дата окончания (дата, на которую назначено завершение сделки);

- тип сделки (сотрудники компании сами присваивают сделки конкретный тип: лизинг, сублизинг, возвратный лизинг);

- статус (здесь фиксируется на каком этапе находится исполнение сделки);

- общая сумма (сумма, на которую заключается сделка);

- стоимость имущества (стоимость необходимого клиенту имущества);

- примечание (вносятся необходимые по сделке комментарии);

- номер заявки (номер заявки, в которой содержалось прошение клиента на предоставление указанного в сделке имущества; невидимая пользователю информация, необходимая для связи с сущностью Заявка).

Сущность Связующая таблица. Данная сущность используется как связующая таблица между сущностями Контрагент и Личность и избавляет от нежелательной связи многие ко многим. С помощью этих данных можно в любой момент определить связь конкретного человека с конкретной фирмой и наоборот. Поскольку в одном контрагенте может быть задействовано более одного человека и одна личность может состоять в различных контрагентах, данная сущность имеет очень большое значение в системе. Сущность Связующая таблица обладает следующими атрибутами:

- номер пенсионного свидетельства (невидимая пользователю информация, необходимая для связи с сущностью Личность);

- ИНН контрагента (невидимая пользователю информация, необходимая для связи с сущностью Контрагент);

- должность (должность, занимаемая человеком в конкретной фирме).

Сущность Пользователь. Здесь хранится информация о данных доступа конкретного пользователя (логин и пароль), а также настройки доступа – права, которыми обладает сотрудник при работе с данной системой. Эта сущность является очень важной, так как с ее помощью происходит разграничение прав доступа.

3.2.2 Определение связей между сущностями базы данных

Итак, мы выбрали сущности и установили их атрибуты. Следующим шагом является определение связей между сущностями. Существует несколько типов связей:

- связь один к одному;

- связь один ко многим;

- связь многие к одному;

- связь многие ко многим.

В данной инфологической модели не применяется связь многие ко многим, которая несет в себе сложности ее реализации на программном уровне, поэтому и была введена дополнительная сущность Связующая таблица . Рассмотрим имеющиеся связи в данной модели с помощью таблицы 2:

Таблица 2 – Связи инфологической модели

| Сущность1 |

Наименование связи |

Сущность 2 |

Тип связи |

| Договор |

заключается |

Контрагент |

М-1 |

| Договор |

заключается |

Сделка |

М-1 |

| Договор |

заключается |

Акт |

М-1 |