Разработка комплекса маркетинга и его влияние на финансовые результаты ООО Спецкомплект Братск

СОДЕРЖАНИЕ: РЕФЕРАТ УДК 336.6 Разработка комплекса маркетинга и его влияние на финансовые результаты ООО «Спецкомплект Братск». Выполнил студент специальности «Финансы и кредит». Руководитель. Федеральное агентство по образованию РФ. Братск 2010 г. – объем пояснительной записки 105 стр., рис.19, табл.23., источников 32, приложений 2.РЕФЕРАТ

УДК 336.6

Разработка комплекса маркетинга и его влияние на финансовые результаты ООО «Спецкомплект Братск». Выполнил студент специальности «Финансы и кредит». Руководитель. Федеральное агентство по образованию РФ. Братск 2010 г. – объем пояснительной записки 105 стр., рис.19, табл.23., источников 32, приложений 2.

Целью работы является определение основных направлений комплекса маркетинга на предприятии, их влияние на финансовые результаты коммерческой организации, анализ существующего положения организации, выявление недостатков и разработка конкретных предложений и рекомендаций по совершенствованию финансово-хозяйственной деятельности организации путем улучшения ее маркетинговой деятельности.

Объектом исследования является предприятие ООО «Спецкомплект Братск». Предмет исследования – влияние комплекса маркетинга на финансовые результаты.

В процессе исследования были использованы следующие методы: анализ документов и статистической отчетности предприятия; наблюдение (за покупателями, сотрудниками предприятия), кабинетное исследование (обработка имеющихся данных).

В проектном разделе на основании результатов анализа финансового состояния и выявленных при этом недостатков разработаны конкретные рекомендации, позволяющие оптимизировать финансовое состояние предприятия. Результатом проведения данных мероприятий является повышение выручки от продаж, рентабельности и эффективности деятельности ООО «Спецкомплект Братск».

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «Братский государственный университет»

Факультет Экономики и Управления Кафедра Экономики и менеджмента

Специальность «Финансы и кредит»

УТВЕРЖДАЮ:

Зав.кафедрой

_____________________________2010г.

З А Д А Н И Е

по дипломной работе студента

1.Тема работы «Разработка комплекса маркетинга и его влияние на финансовые результаты ООО «Спецкомплект Братск»

утверждена приказом по университету от

15 марта 2010г. № 313 сд

2.Срок сдачи студентом законченной работы

2010г.

3.Исходные данные к работе

Устав ООО «Спецкомплект Братск»; Бухгалтерский баланс на 31 марта 2009 г.; Бухгалтерский баланс на 30 июня 2009г.; Бухгалтерский баланс на 30 сентября 2009г.; Бухгалтерский баланс на 31 декабря 2009 г.; отчёт о прибылях и убытках за период с 1 января по 31 марта 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 30 июня 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 30 сентября 2009 г.; Отчёт о прибылях и убытках за период с 1 января по 31 декабря 2009 г; Оборотно–сальдовая ведомость по счету 44.11 за 1 квартал 2010 года.

4. Содержание расчетно-пояснительной записки (перечень подлежащих разработке)

1 Теоретические основы формирования комплекса маркетинга на предприятии

2 Организационно – экономическая характеристика ООО «Спецкомплект Братск»

3 Разработка рекомендаций по совершенствованию комплекса маркетинга на ООО «Спецкомплект Братск»

5.Перечень демонстрационного материала

- Приложения А;

- Приложения Б;

- Пакет слайдов электронной презентации.

6.Консультанты по работе

| Раздел |

Консультант |

Подпись, дата |

|

| Задание выдал |

Задание принял |

||

7. Дата выдачи задания 15.02.2010 г.

КАЛЕНДАРНЫЙ ПЛАН

| № п/п |

Наименование этапов (разделов дипломной работы) |

Срок выполнения этапов работы |

Примечание |

| 1 |

Введение |

15.04.2010 -20.04.2010 |

|

| 2 |

Теоретические основы по теме исследования |

01.03.2010 - 15.03.2010 |

|

| 3 |

Анализ финансово-хозяйственной деятельности объекта исследования |

15.03.2010 - 31.03.2010 |

|

| 4 |

Разработка рекомендаций по теме исследования |

20.04.2010 - 25.05.2010 |

|

| 6 |

Оформление отзывов, рецензии, слайд-фильма |

26.05.2010-05.06.2010 |

|

| 7 |

Нормоконтроль, предзащита |

16.06.2010 |

|

| 8 |

Защита |

24.06.2010 |

Студент-дипломник _____________

(подпись)

Руководитель проекта _____________

(подпись)

Содержание

Введение

1 Теоретические основы формирования комплекса маркетинга на предприятии

1.1 Сущность и необходимость комплекса маркетинга

1.2 Основные элементы комплекса маркетинга

1.3 Функции маркетинга

2 Организационно – экономическая характеристика ООО «Спецкомплект Братск»

2.1 Характеристика и финансовый анализ ООО «Спецкомплект Братск»

2.2 Основные направления маркетинговой стратегии компании

2.3 Анализ ассортимента товара и ценовой политики

2.4 Сбытовая политика и продвижение товара

3 Разработка рекомендаций по совершенствованию комплекса маркетинга на ООО «Спецкомплект Братск»

3.1 Разработка рекомендации по улучшению рекламной кампании коммерческой организации

3.2 Разработка рекомендации по расширению ассортимента товаров коммерческой организации

3.3 Разработка рекомендации по оптимизации ценовой политики коммерческой организации

Заключение

Список использованных источников

Приложение А

Приложение Б

Введение

Маркетинг как экономическая дисциплина в России появился совсем недавно. Ранее руководители советских предприятий даже не задумывались о конкуренции, о повышении эффективности, об увеличении прибыли, так как предприятия не являлись собственностью начальника или директора. Теперь же политика предприятия полностью изменилась и руководство вынуждено включать в аппарат управления службу маркетинга. Специалисты в области маркетинга называются маркетологами. Задачами маркетологов являются исследования рынка, товаров, конкурентов, потребителей и других областей. Служба маркетинга занимается разработкой тактики фирмы и осуществление ценовой, сбытовой, товарной политики предприятия и стратегии продвижения товаров на рынке.

Не каждое предприятие может своевременно и быстро реагировать на изменения рыночной ситуации, что в большей степени зависит от эффективной работы комплекса маркетинга на предприятии и службы маркетинга. В этом и заключается актуальность выбранной темы. Каждому предприятию необходимо знать какую продукцию, в каком объеме, где, когда и по каким ценам нужно производить. Каждое предприятие должно ориентироваться на потребителей и главное «производить то, что покупается, а не навязывать покупателям то, что продается» [1].

Чем лучше разработан на предприятии комплекс маркетинга, тем эффективнее будет и его деятельность. С помощью маркетинговой деятельности ведется постоянный поиск новых рынков, потребителей, новых видов продукции и услуг, способствующих обеспечить предприятию наибольший уровень прибыли. Комплекс маркетинга выступает в роли инструмента регулирования производства и сбыта.

Отечественное предпринимательство развивается, число предприятий неуклонно растет, обостряется конкуренция между ними. В связи с чем постепенно возникает проблема поиска новых ниш рынка, выпуска более широкого ассортимента товаров и предоставления услуг, что невозможно сделать, не изучив рынок. Таким образом, необходимость в маркетинговых исследованиях неуклонно возрастает.

Целью работы является определение основных направлений комплекса маркетинга на предприятии, их влияние на финансовые результаты коммерческой организации, анализ существующего положения организации, выявить недостатки и разработать конкретные предложения и рекомендации по совершенствованию финансово-хозяйственной деятельности организации путем улучшения ее маркетинговой деятельности.

В соответствии с целью необходимо выполнить следующие задачи:

- изучить теоретические основы комплекса маркетинга на предприятии;

- рассмотреть процесс функционирования комплекса маркетинга на предприятии;

- определить как влияют на финансовые результаты основные направления комплекса маркетинга на предприятии;

- проанализировать маркетинговую деятельность на предприятии ООО «Спецкомплект Братск»;

- разработать предложения по совершенствованию финансово-хозяйственной деятельности предприятия ООО «Спецкомплект Братск».

Объект исследования – ООО «Спецкомплект Братск».

Предмет исследования – влияние комплекса маркетинга на финансовые результаты.

В процессе исследования были использованы следующие методы: анализ документов и статистической отчетности предприятия; наблюдение (за покупателями, сотрудниками предприятия), кабинетное исследование (обработка имеющихся данных).

Работа состоит из введения, глав основной части, выводов, списка литературы и приложений.

Во введении обоснована актуальность выбора темы, определены предмет, объект, цель и соответствующие ей задачи.

В первой главе рассмотрены теоретические основы формирования комплекса маркетинга в компании. Определяются основные понятия и сущность комплекса маркетинга, рассматриваются основные элементы: товар, цена, сбыт и продвижение товара.

В практической части, глава вторая, дается характеристика исследуемого предприятия ООО «Спецкомплект Братск», анализ финансового состояния и комплекса маркетинга предприятия.

Глава третья имеет аналитический характер и на основе данных о товарной, ценовой и сбытовой политики дается оценка влияния комплекса маркетинга на финансовые результаты предприятия. Также производится анализ перспектив и тенденций развития комплекса маркетинга в компании, разрабатываются рекомендации по совершенствованию маркетинговой деятельности предприятия.

1 Теоретические основы формирования комплекса маркетинга на предприятии

1.1 Сущность и необходимость комплекса маркетинга

Комплекс маркетинга представляет собой совокупность практических мер воздействия на рынок или приспособления деятельности компании к ситуации на рынке, а также своевременного гибкого реагирования на ее изменения. Комплекс маркетинга – это набор поддающихся контролю функций маркетинга, совокупность которых фирма использует для достижения желаемых изменений параметров целевого рынка.

Понятие комплекс маркетинга впервые ввел в теорию маркетинга (1953) профессор Нейл Борден из Гарвардской школы бизнеса.

В зарубежной теории и практике именно комплексу маркетинга, называемому marketing-mix, уделяется особое внимание, причем он чаще всего рассматривается в форме принципа «4Р», представляющего собой сочетание следующих четырех составляющих:

PRODUKT – товар, то есть набор «изделий и услуг» соответствующего уровня качества, который фирма предлагает целевому рынку. Реальное качество товара можно менять. Его имидж можно также поменять путем вариаций в области рекламы и организации сбыта. Представление о товаре и то, как он воспринимается, можно менять посредством использования различной упаковки.

PRICE – цена, денежная сумма, которую потребители должны уплатить для получения товара. Цену можно менять в направлении как стимулирования, так и снижения спроса, что отчетливо проявляется в действии механизма цены.

PLACE – здесь: каналы (методы) распространения, то есть организация структуры товародвижения, благодаря которой товар становится более доступным для потенциальных покупателей. Доступность товара (а, следовательно, и те усилия, которые приходится приложить покупателю, чтобы приобрести товар) можно менять путем более или менее широкого размещения товара или путем изменения используемых каналов распределения.

PROMOTION – продвижение (стимулирование) возможная деятельность фирмы по внедрению своего товара на целевой рынок, распространению сведений о его достоинствах и убеждению целевых потребителей его покупать. Число и местонахождение торговых представителей можно менять. Затраты на рекламу можно уменьшать, содержание рекламы также можно менять. Аудитория, на которую воздействует реклама, также может быть изменена.

Комплекс маркетинга разрабатывается на основании результатов маркетинговых исследований, которые обеспечивают получение необходимой информации о макро- и микросреде, рынке и собственных возможностях.

Полезным свойством комплекса маркетинга является управляемость элементов. Маркетолог может управлять каждым элементом с целью требуемого воздействия на спрос, выбирать наиболее перспективные комбинации элементов. Успех комплекса маркетинга объясняется в частности и тем, что он объединяет четыре вида маркетинговых стратегий.

Главная цель разработки комплекса маркетинга – обеспечение устойчивых конкурентных преимуществ компании, завоевание прочных рыночных позиций. Комплекс маркетинга – это оперативная деятельность, каждая составляющая которой – результат глубокого экономического анализа и коммерческих расчетов нередко на основе экономико-математических методов. Трудно ранжировать составляющие комплекса маркетинга по их значимости для успешной коммерческой деятельности фирмы, поскольку достижение поставленных целей возможно при условии эффективности каждого из четырех «Р». Однако товар и товарная политика практически всегда оказывает влияние на характер и особенности остальных составляющих комплекса маркетинга.

Ценовая политика как составляющая комплекса маркетинга разрабатывается с учетом целей компании, внешних и внутренних факторов, влияющих на ценообразование, характера спроса, издержек производства, распределения и реализации товара, ощущаемой и реальной стоимости товара, политики конкурентов и т.д. Разработка ценовой политики включает установление исходной цены на товар и своевременное изменение цен с помощью приведения их в соответствии с изменяющимися рыночными условиями, возможностям компании, ее стратегическим целям и задачам.

Среди факторов внешней среды, влияющих на ценовую политику компании, основными являются: действия правительства, участников сбытовых каналов, реакция потребителей, политика конкурентов.

При высокой степени конкуренции цены регулирует рынок, ценовые войны вытесняют слабые фирмы с рынка. Если конкуренция ограничена, то степень контроля фирмы над ценами возрастает, и влияние рынка снижается. Потребители оказывают влияние как в плане эластичности спроса по ценам, так и поведенческими особенностями, что очень важно для маркетинга.

Среди внутренних факторов превалируют издержки, причем не все их составляющие поддаются контролю со стороны компании. При повышении издержек политике в области цен могут помочь другие составляющие комплекса маркетинга: сужение ассортимента за счет неприбыльных товаров или их отдельных модификаций, модернизация товаров, перепозиционирование их, сокращение степени дифференциации.

Снижение издержек не всегда благоприятно сказывается на ценовой политике.

Если рассматривать комплекс маркетинга в сфере услуг, то он включает набор переменных, поддающихся контролю со стороны предприятия и образующих взаимосвязанную совокупность (систему), которая способна обеспечить желаемую ответную реакцию со стороны целевого рынка. Способность комплекса маркетинга вызывать адекватную реакцию потребителя обусловлена теми свойствами, которые присуще маркетингу как системному образованию. В комплекс маркетинга в сфере услуг входят все действия и мероприятия, которые могут быть предприняты для оказания воздействия, которые могут быть предприняты для оказания воздействия на спрос потребителей услуг.

В процессе применения концепции маркетинг – микс некоторые исследователи предпринимали попытки ее дополнения или изменения. Был сформулирован целый ряд дополнительных или альтернативных классификаций, которые часто отражали особенности конкретной сферы применения комплекса маркетинга.

Прежде всего, необходимо упомянуть дополнительные элементы, предложенные одним из теоретиков маркетинга Ф. Котлером, - это политическое влияние (political power) и формирование общественного мнения (public opinion formation). Эти дополнительные элементы комплекса маркетинга были предложены в связи с введением понятия мегамаркетинга, под которым он понимал искусство предоставления благ сторонам, не относящимся к целевым группам покупателей и посредников, таким, как агенты, дилеры, брокеры, а также сторонам, как правительства, профсоюзы и другие группы влияния, которые могут создать непреодолимые барьеры для входа на потенциально привлекательные рынки. При формировании общественного мнения фирма пытается повлиять на него главным образом посредством массовых коммуникаций.

Российские специалисты, которые в последнее время активно внедряют маркетинговые подходы в сферу деятельности как коммерческих, так и некоммерческих компаний, также добавляют свои новые элементы. Например, для сферы образования предлагается комплекс «7Р», в котором в дополнение к традиционным четырем элементам добавляется еще personal, process, physical surround (под последним понимается образовательная среда, т.е. физическое пространство предоставления образовательных услуг).

Иногда в комплекс маркетинга включают и другие элементы, начинающиеся на букву Р (концепции “5P”,”6P”, “7P”, “9Р”). Представляется, что такое расширение понятия “комплекс маркетинга” уязвимо для критики. Во-первых, может нарушаться принцип формирования комплекса маркетинга и дополнительные элементы перестают быть инструментами управления маркетинговой деятельностью — например, когда в состав комплекса маркетинга включают “people”, подразумевая под этим понятием потребителей. Во-вторых, эти дополнительные элементы уже могут входить в состав одного их четырех “Р” (package — упаковка — входит в состав “продукта” — а почему тогда не включаются другие составные части понятия “продукт”? — потому что они не начинаются на букву Р?; “personal” входит в качестве кадровой составляющей во все четыре элемента комплекса маркетинга. Кроме того, персоналом невозможно манипулировать так, как скажем, с ассортиментом товара и его ценой). В-третьих, расширительная трактовка понятия “комплекс маркетинга” может предполагать включение в его состав общеуправленческих, а не конкретно-маркетинговых составляющих и использование при этом других критериев выделения элементов комплекса маркетинга. Например, “personal” — персонал — предполагает использование ресурсного критерия, тогда должны появиться помимо кадрового и другие ресурсные составляющие маркетинговой деятельности или “purchase” — покупка — скорее характеризует деятельность потребителя).

Добавленные элементы характеризуют не комплекс маркетинга, а факторы, влияющие на маркетинговую деятельность, которые необходимо учитывать в том числе и при разработке комплекса маркетинга. Но тогда надо рассматривать и организационно-техническую оснащенность маркетингового персонала, оплату его труда, психологический климат в коллективе и многое другое. Тогда выходит, что эти факторы не включаются в комплекс маркетинга только потому, что они также не начинаются на букву Р.

Все элементы комплекса маркетинга взаимосвязанны. Например, функциональные возможности, качество продукта определяют назначаемую цену. Каждый потребитель явно или неявно проводит оценку покупаемого продукта по критерию “цена—эффективность”, сопоставляя выкладываемую из кармана сумму денег с теми благами, той эффективностью, которые предоставит ему покупаемый товар. Разумеется, “размер кармана” у каждого потребителя свой. Отсюда вытекает вполне определенная практическая рекомендация для производителей: выпускаемая продукция должна быть рассчитана на “карманы” потребителей самых разных размеров. Очевидно, что на объем реализации, на прибыль влияют выбранные средства продвижения и доставки продукта. И примеры таких взаимосвязей между элементами комплекса маркетинга можно продолжить.

1.2 Основные элементы комплекса маркетинга

Товар является ключевым фактором в комплексе маркетинга как средство удовлетворения нужд и потребностей конкретного человека или сообщества людей. Выявление реальных потребностей в товаре и удовлетворение человеческих нужд – это стержень товарной политики. Основными элементами этого комплексного понятия являются:

- ассортиментная политика, то есть установление оптимальной номенклатуры изготовляемых изделий посредством модернизации выпускаемых товаров, создания новых товаров и запуска их в производство, исключения из производственной программы «неперспективных» с маркетинговой точки зрения товаров и т. п.;

- создание необходимой упаковки и нанесение маркировки на товарах;

- установление целесообразности и выявление возможности использования товарных знаков;

- удлинение жизненного цикла товара за счет поддержания его конкурентоспособности и нахождения «открытых окон» на рынке для товаров фирмы;

- организация сервисного обслуживания.

Разработка и успешная реализация товарной политики требуют следующих условий: наличия на фирме стратегии производственно-сбытовой деятельности с определением миссии фирмы, ее основных целей и задач; хорошего знания рынка и ясного представления о своих возможностях, как в настоящее время, так и в перспективе.

Товары могут подразделятся в зависимости от длительности пользования ими на следующие группы:

а) товары длительного пользования – выдерживают многократное использование, служат длительное время, амортизируются по аналогии с оборудованием;

б) товары текущего потребления – полностью потребляются за один или несколько циклов использования;

в) услуги – удовлетворение потребностей клиентов непосредственной деятельностью.

С длительностью пользования связан и характер спроса на товар. В зависимости от этого выделяются:

а) товары повседневного спроса – приобретаются более или менее регулярно, стоят сравнительно недорого, решение о покупке обдумывается недолго;

б) товары предварительного выбора – как правило, длительного пользования и дорогие (мебель, одежда, электрические приборы и прочее);

в) уникальные товары – те, ради которых покупатели готовы затратить значительные дополнительные усилия и средства;

г) товары пассивного спроса – те, о которых покупатель не знает или не задумывается об их покупке, пока его к этому специально не подтолкнут [3].

Товар должен быть качественным и конкурентоспособным. Качество - практическое воплощение удовлетворения потребностей и ожиданий. При производстве продукции или услуги качество неизбежно будет рассматриваться с точек зрения всех заинтересованных сторон: не только потребителя, но и персонала предприятия, поставщиков, инвесторов, собственников, общества в целом.

Таким образом, качество представляет собой еще и систему взаимоотношений заинтересованных сторон по поводу совокупности свойств продукта.

В конкретизации понятия товара особое место занимает марка, то есть имя или символ, присвоенные конкретному товару для его отличия от других и указания на его производителя (предприятие, фирму). Разумеется товар может и не иметь товарной марки. В этом случае обычно цена его ниже. Товар, помеченный брендом, автоматически вырастает в цене на 15-20%, а иногда и выше.

Каждый продукт живет на рынке определенное время. Рано или поздно он вытесняется с рынка другим, более совершенным. В связи с этим, существует понятие жизненного цикла товара.

Жизненный цикл товара – время с момента первоначального появления на рынке до прекращения его реализации на данном рынке. Жизненный цикл описывается изменением показателей объема продаж и прибыли во времени и состоит из следующих стадий: начала продаж (внедрения на рынок), роста, зрелости (насыщения) и спада.

Стадия внедрения на рынок характеризуется незначительным ростом объема продаж и может быть убыточной из-за больших начальных затрат на маркетинг, малых объемов выпуска продукта и неосвоенности его производства.

Стадия роста объема продаж характеризуется быстрым ростом объема продаж, обусловленным признанием продукта со стороны потребителей; прибыльность при этом растет, относительная доля затрат на маркетинг, как правило, падает, цены постоянны или слегка падают.

На стадии зрелости рост объема продаж замедляется и даже начинает падать, так как продукт уже приобретен большинством потенциальных потребителей, усиливается конкуренция, затраты на маркетинг обычно возрастают, возможно снижение цен, прибыль стабилизируется или снижается.

Спад проявляется в резком снижении объема продаж и прибыли. Модернизация продукта, снижение цен, увеличение затрат на маркетинг могут только продлить эту стадию. Следует отметить, что максимум прибыли, как правило, по сравнению с максимумом объема продаж смещается в направлении начальных стадий жизненного цикла. Это обусловлено повышением затрат на поддержание сбыта на поздних стадиях жизненного цикла продукта. Очень важно уловить стадию насыщения, и еще более – спада, поскольку держать на рынке исчерпавший себя продукт убыточно. При разработке и проведении товарной политики надо учитывать, что один и тот же продукт на разных рынках может находиться на различных стадиях жизненного цикла. Большинство предприятий продает различные продукты. Для каждой компании желательно, чтобы эти продукты находились на разных стадиях жизненного цикла. Когда торговля одним продуктом уже осуществляется плохо и практически не приносит прибыли, торговля другим может идти хорошо, принося доход и способствуя процветанию предприятия.

Следующим элементом маркетинга – микс является цена. Под ценой понимается количество денег, запрашиваемое за продукцию или услугу, или сумма благ, ценностей, которыми готов пожертвовать потребитель в обмен на приобретение определенной продукции или услуги. На формирование цены оказывают воздействие внешние и внутренние факторы. К внешним относят:

а) тип рынка;

б) характер и уровень покупательского спроса;

в) уровень доходов населения, их желания и возможности приобрести соответствующий товар;

г) цены конкурентов;

д) стадия жизненного цикла товара;

е) психологический климат покупательского рынка;

ж) государственное регулирование цен;

з) система налогообложения, уровень инфляции и т.д.

К внутренним факторам относят:

а) маркетинговые и ценовые цели и стратегии предприятия;

б) издержки обращения;

в) участники каналов товародвижения;

г) формирование ценообразования;

д) финансовые средства предприятия и т.д.

Цена является одним из элементов комплекса маркетинга, поэтому выбор цены также определяется с учетом выбора стратегий относительно других элементов комплекса маркетинга.

В основу определения базовых, исходных цен могут быть положены издержки, мнение покупателей, цены конкурентов. Самый простой метод определения цены на основе издержек - их установление путем простого добавления к себестоимости продукта определенных наценок, характеризующих затраты, налоги и нормы прибыли на пути движения продукта от производителя до потребителя.

Далее к данной группе следует отнести расчет цены на основе точки «безубыточности», т.е. положения нулевой прибыли или нулевых убытков.

Подход к ценообразованию меняется, если продукт является частью продуктовой номенклатуры. В этом случае организация стремиться установить цены, максимизирующие суммарную прибыль. Для данной ситуации выделяют пять стратегий ценообразования:

а) установление цен для разных продуктов одной продуктовой номенклатуры с учетом различий в их себестоимости, в оценках их свойств покупателями и цен конкурентов;

б) одновременное установление цен как на основной продукт, так и на дополняющие продукты;

в) установление низкой цены на основной продукт и завышение цены на обязательный сопутствующий продукт;

г) установление предельно низкой, бесприбыльной цены на малоценные побочные продукты, дающей возможность уменьшить цену на основной продукт;

д) пакетное ценообразование, когда продавец объединяет несколько продуктов, предлагая их по суммарной уменьшенной цене [5].

Базовые цены обычно изменяют с учетом различий между клиентами и условий продажи. В этой связи используют следующие стратегии адаптации цен:

1) ценовая скидка предоставляется производителем оптовым покупателям и розничным торговцам, другим клиентам в течение определенного периода времени.

Используют следующие виды ценовых скидок: скидки за платеж наличными; скидка за количество покупаемого товара; функциональные скидки - снижение цены для организаций системы товародвижения, выполняющих определенные функции по продаже товара, его хранению; сезонные скидки. Поощрения используются или в виде уменьшения прейскурантной цены на новый товар при условии сдачи старого.

2) дискриминационное ценообразование - продажа товара по двум или более разным ценам вне зависимости от издержек. Установление дискриминационных цен осуществляется в разных формах:

- в зависимости от сегмента покупателей - разные покупатели платят за один и тот же товар разные цены;

- в зависимости от варианта товара - разные версии товара продаются по разным ценам, без учета разницы в издержках;

- с учетом местонахождения товара - товар продается по разной цене в разных местах, хотя издержки для этих мест одинаковы;

- с учетом времени - цены меняются в зависимости от сезона.

3) ценообразование по психологическому принципу основано на том, что при определении цены учитываются не только экономические, но и психологические факторы. Например, исследования показали, что потребители воспринимают более дорогие товары как более высококачественные.

4) стимулирующее ценообразование - временное снижение цены ниже прейскурантной, иногда ниже себестоимости, с целью активизации продажи на коротком интервале времени. Осуществляется для снижения товарных запасов.

5) ценообразование по географическому принципу - предполагает установление разных цен для потребителей в разных частях страны. Целесообразно для покрытия более высоких транспортных издержек.

Место – элемент комплекса маркетинга, характеризующий деятельность организации, направленную на то, чтобы сделать продукт доступным целевым потребителям.

Важной неотъемлемой частью комплекса маркетинга является ассортиментная политика. Один из основных вопросов ассортиментной политики – определение набора товарных групп, наиболее предпочтительного для успешной работы фирмы на рынке и обеспечивающего экономическую эффективность ее деятельности в целом. Ассортиментная политика определяет оптимальное соотношение набора изделий, разных по стадиям жизненного цикла товара, одновременно находящихся на рынке. Оптимизация номенклатуры изделий, одновременно продающихся на рынке, но различающихся по степени новизны, позволяет гарантировать предприятию относительно стабильные условия обеспечения объемов реализации, покрытия расходов и уровня прибылей. Нет существующих единых рекомендаций, какое количество видов продукции и ее модификаций предприятие должно одновременно продавать на рынке, точно так же, как нет единых оптимальных наборов одновременно обращаемых на рынке товаров предприятия в зависимости от их стадий жизненного цикла. Однако на рынок рекомендуется выпускать одновременно следующие товарные группы:

а) основную – товары, приносящие предприятию основную прибыль и находящиеся в стадии роста;

б) поддерживающую – товары, стабилизирующие выручку от продаж и находящиеся в стадии зрелости;

в) стратегическую - товары, призванные обеспечивать будущую прибыль предприятия;

г) тактическую – товары, призванные стимулировать продажи основных товарных групп и находящиеся, как правило, в стадии роста и зрелости.

Ассортиментная стратегия может строиться по следующим направлениям:

а) узкая товарная специализация – определяется работой предприятия на узком сегменте рынка и связана с ограничением сферы сбыта продукции в силу ряда причин. В ряде случаев политика узкой товарной специализации оказывается оптимальной для эффективной деятельности небольшой фирмы, или же когда фирма периодически меняет узкую специализацию, используя ее для освоения новых рынков или адаптируясь к меняющемуся характеру спроса;

б) товарная дифференциация – связана с выделением фирмой своих товаров в качестве особых, отличных от товаров конкурентов. Факторы дифференциации могут быть самые различные: специфические потребительские свойства, особо улучшенное качество, технологические и научно – технические преимущества, надежность товара, спектр дополнительных услуг, обеспечение узнаваемости товара и т.д.;

в) товарная диверсификация – подразумевает значительное расширение сферы деятельности фирмы и осуществление продажи большого числа, как правило, не связанных друг с другом товаров. Такая политика обеспечивает значительную устойчивость и стабильность работы предприятия, так как служит гарантом от рисков снижения спроса и кризисных явлений при продаже одного товара;

г) товарная вертикальная интеграция – преследует цель расширения деятельности предприятия не по горизонтали, как при диверсификации, а по вертикали, когда фирма осваивает и контролирует продажи по одной технологической цепочке.

Главным содержанием элемента комплекса маркетинга «доведение продукта до потребителя» является выбор оптимальной схемы доставки продукта от производителя к потребителю, ее физическое воплощение (организация транспортировки, хранения и т.д.), а также сервисное обслуживание потребителя [6].

Одним из ключевых вопросов доведения продукта до потребителя является выбор типа канала распределения. Под каналом распределения понимается ряд организаций или отдельных лиц, включенных в процесс, делающий товары доступными для использования или потребления индивидуальными потребителями или организациями; это путь, по которому товары движутся от производителя к потребителю. Каналы распределения можно охарактеризовать числом уровней канала. Уровень канала – любой посредник, который выполняет определенную работу по приближению товара и права собственности на него к конечному покупателю. Число независимых уровней определяет длину канала распределения.

Продвижение продукта – любая форма действий, используемых фирмой для информации, убеждения и напоминания людям о своих товарах, услугах, образах, идеях, общественной деятельности или влиянии на общество. Продвижение продукта осуществляется путем использования в определенной пропорции рекламы, методов стимулирования сбыта (продаж), персональной продажи и методов связи с общественностью.

Под рекламой понимается любая оплачиваемая форма не персональной презентации и продвижения идей, продукции и услуг, осуществляемая конкретным заказчиком. Реклама направлена как на продвижение отдельных товаров, так и на продвижение организации в целом. С определенной степенью условности на основе используемых средств воздействия на целевую аудиторию можно выделить следующие виды рекламы:

1) информативная реклама – используется для информирования потребителей о продукте и его свойствах с целью создания спроса;

2) побудительная реклама – используется для создания у выбранного сегмента потребителей выборочного спроса на какой-то продукт, путем внушения потребителям, что рекламируемый продукт является наилучшим в рамках имеющихся у них средств. Данный вид рекламы несет эмоциональный заряд и воздействует на подсознание человека;

3) сравнительная реклама – осуществляет прямое или косвенное сравнение определенной марки продукта с другими марками;

4) реклама – напоминание – напоминает потребителям о существующих товарах.

Реклама позволяет охватить широкие массы потенциальных покупателей и обладает низкими удельными затратами (на один контакт с покупателем), но высокими абсолютными затратами. Однако реклама является односторонним коммуникационным каналом (если не проводятся специальные исследования по выяснению реакции потребителей на рекламу), не носит персонального характера и не обладает такой побудительной силой, как сбытовики. Поэтому, чтобы покупатель не ушел без покупки, рекламу следует дополнять другими методами продвижения.

Под стимулированием сбыта понимаются краткосрочные поощрительные меры, способствующие продаже или сбыту продукции и услуг. К инструментам стимулирования сбыта относятся:

1) рекламные методы – формирование рекламного бюджета, выбор средств массовой информации, прямая почтовая реклама, разработка рекламной компании, выбор агентства, выбор сообщения и составления рекламного обращения;

2) нерекламные методы – работа отдела сбыта, сеть торговых представителей, торговые агенты, филиалы фирмы, информационные каталоги, оформление торговых площадей;

3) торговое обслуживание – техническое обслуживание покупателей, т.е. безукоризненное и совершенное знание всех профессиональных навыков любого работника данного предприятия, организационное обслуживание, эстетическое обслуживание, этическое обслуживание.

Под персональной продажей понимается устная презентация товаров в разговоре с одним или несколькими потенциальными покупателями с целью сбыта. Является наиболее эффективным инструментом продвижения продукта на определенных этапах его сбыта, особенно для создания у покупателей благоприятного отношения к предлагаемым продуктам, в первую очередь к продукции производственного назначения. Однако это наиболее дорогой метод продвижения, так как по сравнению с рекламой охватывает незначительный круг потенциальных покупателей.

Связи с общественностью предполагают создание хороших отношений с различными государственными и общественными структурами и слоями, имеющими связь с компанией, путем создания благоприятного мнения о компании, ее товарах и путем нейтрализации неблагоприятных событий и слухов. Связи с общественность также включают связь с прессой, распространение как внутри, так и вне организации информации о ее деятельности, лоббистская деятельность в законодательных и правительственных органах с целью принятия или отмены определенных решений, разъяснительная работа относительно положения компании и о ее товарах, ее социальной роли.

Прямой маркетинг – маркетинг непосредственно через рекламу, адресованную непосредственно потребителям с целью получения от них прямого ответа на обращение рекламы. Существуют следующие формы прямого маркетинга:

a) прямой маркетинг по почте – прямой маркетинг, осуществляемый путем рассылки почтовых отправлений (писем, рекламы, образцов, проспектов и т.д.) потенциальным клиентам;

b) маркетинг по каталогам – прямой маркетинг посредством каталогов, рассылаемых выбранным клиентам или предоставляемых им в магазинах;

c) телемаркетинг – использование телефона для непосредственной продажи товара потребителям. Представители фирм используют бесплатные для клиентов телефонные номера для получения от них заказов на основе телевизионной и радиорекламы, прямой почты, торговли по каталогам;

d) телевизионный маркетинг – прямой маркетинг через телевидение путем показа рекламы прямого ответа (первые ответившие потребители имеют льготные условия) или использования специальных телевизионных коммерческих каналов для продажи на дому по выгодным ценам;

e) электронная торговля – прямой маркетинг через двухканальную систему, которая связывает кабельной или телефонной линией потребителей с компьютеризированным каталогом продавца.

В последние годы нашла применение такая форма как сетевой маркетинг. В данном случае сбытовые агенты фирмы устанавливают, пользуясь в первую очередь личными связями, контакты с потенциальными покупателями. Продав им определенный товар, покупателя просят на основе оплаты «проценты от объема продаж» найти новых покупателей и т.д. Таким образом создается сеть покупателей – продавцов.

Эффективным подходом к увеличению продаж является интегрированный маркетинг, под которым понимается проведение компанией прямого маркетинга путем использования различных маркетинговых средств, применяемых в несколько этапов, с целью улучшения положительной реакции потребителей на предложения и увеличения прибыли.

При продвижении продукта применяются следующие стратегии:

a) стратегия «проталкивания» – деятельность организации, направленная на продвижение продукта, адресована представителям распределительной системы с целью склонить их «довести» товар до конечного потребителя;

b) стратегия «вытягивания» – деятельность организации, направленная на продвижение продукта, адресована конечным потребителям, которые при желании купить товар начинают его требовать от представителей распределительной системы, которые в свою очередь обращаются к производителю.

Большинство организаций используют комбинацию этих двух стратегий.

Все элементы комплекса маркетинга между собой взаимосвязаны. Например, функциональные возможности, качество товара определяют назначаемую цену. Очевидно, что на объем реализации, на прибыль влияют выбранные средства продвижения и доставки товара. Формирование комплекса маркетинга – основа конкурентоспособности предприятия. Принятие верных решений относительно товарной, ассортиментной и ценовой политики базируется на основательном анализе хозяйственных показателей торгового предприятия, которые будут рассмотрены во 2 главе данной дипломной работы.

1.3 Функции маркетинга

Главное в маркетинге — двуединый и взаимодополняющий подход. С одной стороны, это тщательное и всестороннее изучение рынка, спроса, вкусов и потребностей; ориентация производства на эти требования, адресность выпускаемой продукции; с другой — активное воздействие на рынок и существующий спрос, на формирование потребностей и покупательских предпочтений. Этим определяется основа маркетинга, содержание его главных элементов и функций (к числу наиболее важных относятся: комплексное изучение рынка, планирование товарного ассортимента, разработка мероприятий для более полного удовлетворения существующих потребностей, выявление неудовлетворенного спроса, потенциальных потребностей, планирование и осуществление сбыта, воздействие на организацию и управление производством). Рассмотрим четыре основных блока комплексных функций маркетинга с точки зрения универсального подхода.

Аналитическая функция:

а) Комплексное исследование рынка. Это первый шаг изучения внешней среды, в которой предприятие намерено действовать. Необходимо провести аналитическую работу с целью выбора из множества потенциальных рынков таких, которые могут быть наиболее интересными и приоритетными для предприятия и его товаров, на которых с наименьшими усилиями и затратами можно достичь коммерческого успеха. Цель исследования рынка – получение данных о рыночных условиях для определения деятельности предприятия. Как подчеркивают специалисты без рыночных исследований невозможно систематически собирать, анализировать и сопоставлять всю информацию, необходимую для принятия важных решений, связанных с деятельностью на рынке, выбором рынка, определением объема продаж, прогнозированием и планированием рыночной деятельности.

Объектами рыночного исследования являются тенденции и процессы развития рынка, включая анализ изменения экономических, научно – технических, демографических, экологических, законодательных и других факторов. В рамках данной подфункции также исследуются структура и география рынка, его емкость, динамика продаж, барьеры рынка, состояние конкуренции, сложившаяся конъюнктура, возможности и риски. Основными результатами исследования рынка являются прогнозы его развития, оценка конъюнктурных тенденций, выявление ключевых факторов успеха. Определяются наиболее эффективные способы ведения конкурентной политики на рынке и возможности выхода на новые рынки, а также осуществляется сегментация рынка, т.е. выбор целевых рынков и рыночных ниш.

б) Изучение потребителей. На любом рынке действует, как правило, множество потребителей различного вида продукции. Задача состоит в том, чтобы из большого числа потенциальных покупателей выбрать такую группу, которая при оптимальных коммерческих усилиях легче и быстрее, по сравнению с другими группами, станет покупателем предлагаемой продукции. Сегментация позволяет предприятию сосредоточить усилия на наиболее эффективных направлениях движениях к коммерческому успеху, к завоеванию определенной доли рынка. К тому сегментация потребителей создает нормальную основу для эффективной концентрации бюджета предприятия, предусмотренного для продвижения товаров на выбранных рынках, проведения рекламных и других мероприятий по формированию спроса и стимулированию сбыта. Одинаковых, типовых подходов к сегментации не имеется. Каждое предприятие в зависимости от товара и особенностей его потребления в состоянии разработать собственные правила сегментации. Успешно проведенная сегментация позволит получать хорошие коммерческие результаты. При этом рекомендуется комбинировать похожие сегменты на разных рынках, что дает определенные преимущества.

в) Изучение фирменной структуры рынка. Для того, чтобы ответить на вопрос, какие участники рыночных отношений и как действуют на интересующем предприятие рынке, какие фирмы и организации могут оказать содействие предприятию в продвижении его продукции на выбранных рынках, кто и как может противодействовать коммерческой работе, необходимо провести систематизацию и изучение участников рыночных отношений. Изучение проводят обычно по трем группам фирм: фирмы – контрагенты, фирмы – конкуренты.

Фирмы – контрагенты – это сегодняшние и потенциальные покупатели товаров, которые уже поставляют или намерены поставлять на данный рынок. Через их сегментацию предприятие вправе выбрать наиболее интересных, прежде всего, с коммерческой точки зрения. При этом критерии выбора фирм – покупателей практически полностью совпадают с критериями, которые обычно применяются при сегментации покупателей. В любом случае за основу следует брать солидные фирмы, характеризующиеся крупными закупками, устойчивым финансовым положением.

Важную информацию об условиях проведения сделок можно получить в результате изучения фирм – конкурентов. Как отмечают маркетологи, изучая потребителей, не следует забывать о конкурентах. Предприятие должно заимствовать наиболее сильные стороны их деятельности. Здесь уместно говорить об использовании предприятием бенчмаркинга - непрерывный, систематический процесс изменения бизнес-процессов компании, предприятия или организации и сравнения с бизнес процессами лидеров с целью получения информации, которая поможет компании принять меры для улучшения своей деятельности [7]. Другими словами заимствование различных тактик и стратегий конкурентов и использование их на своем предприятии. Если в процессе изучения будут обнаружены недостатки и упущения в работе конкурентов на рынке, то эти знания позволят сделать технические и коммерческие предложения более привлекательными для покупателя по сравнению с предложениями конкурентов.

г) Изучение товарной структуры рынка. Чтобы выяснить, как удовлетворяется потребность в продукции, подобной той, которую предполагает продавать предприятие на выбранном рынке, необходимо изучить товарную структуру рынка, технический уровень и качество обращающихся на рынке товаров, систему товародвижения и сервиса конкурентов, особые требования к товарам, действующие стандарты, нормы, правила технической безопасности. В конечном счете, надо прийти к заключению о том, какая продукция и примерно в каком объеме может быть реализована на выбранном рынке (сегменте).

д) Анализ внутренней среды предприятия. Такой анализ предполагает изучение организационной структуры предприятия с точки зрения ее конкурентоспособности на целевых рынках; анализ интеллектуального потенциала сотрудников, их способности быстро адаптироваться к изменениям во внешней среде; анализ творческих возможностей коллектива, наличия «генераторов новых идей», новаторов. В конечном счете – это оценка конкурентоспособности предприятия сегодня и на перспективу. Цель исследования – выбор направлений развития предприятия на основе социально – этических принципов, выявление резервов, выработка политики реновации и выживания в условиях конкуренции, создание стратегических планов развития на основе прогнозных исследований рынков и товаров, адаптация внутренних возможностей предприятия к изменяющимся условиям внешней среды. Методы изучения внутренней среды – это ситуационный анализ, мозговая атака, внутреннее анкетирование, конференции, аналитическая работа с помощью привлеченных со стороны экспертов и специализированных организаций.

Товарно – производственная функция:

а) Организация продажи новых товаров (товаров рыночной новизны). Четко проведенная сегментация потребителей позволяет целенаправленно организовать продажу конкурентоспособных (для выбранного сегмента рынка) товаров в требуемых количествах и наиболее полным удовлетворением спроса покупателей. Особое внимание следует уделить товарам «рыночной новизны», которые либо открывают перед потребителями возможности удовлетворения совершенно новой потребности (это так называемые товары – пионеры), либо поднимают на качественно новую ступень удовлетворение уже известной потребности, либо позволяют значительно более широкому кругу покупателей удовлетворять на определенном уровне известную потребность. Товар – сердцевина маркетинговой деятельности, и если он не в состоянии удовлетворить пожелания потребителей, то никакие усилия по его реализации не приведут к положительным результатам предприятия.

б) Моделирование показателей конкурентоспособности продукта предприятия. Обусловленность и определенность потребности, которую должен удовлетворить товар, приводит предприятие к необходимости комплексного изучения предполагаемых рынков сбыта, их ранжирования и сегментации потребителей. Очевидно, что отвечать требованиям качества может только такой товар, который уже в момент разработки ориентирован на конкретного потребителя. Если рассматривать показатели конкурентоспособности, то сюда можно отнести сервис, ценовую политику, оптимизацию системы товародвижения и т.д.

Сбытовая функция:

а) Организация системы товародвижения. Товародвижение является мощным инструментом стимулирования спроса. Система товародвижения обеспечивает предприятию создание таких условий, чтобы товар был там, где он нужен, в то время, когда он нужен, в тех количествах, в которых он востребован, и того качества, на которое рассчитывает потребитель. Мерой эффективности товародвижения служит отношение затрат фирмы к ее результатам. Основной результат, который достигается в системе товародвижения, - это уровень обслуживания потребителей. Процесс организации товародвижения включает следующие этапы: выбор места хранения запасов и способа складирования, определение системы перемещения грузов, введение системы управления товарными запасами, установление процесса обработки заказов, выбор способов транспортировки продукции. При эффективной организации товародвижения каждый из этих этапов планируется как неотъемлемая часть хорошо уравновешенной и логистически построенной общей системы. Все элементы этой системы взаимосвязаны, поэтому пренебрежение каким-либо из них способно серьезно нарушить функционирование товародвижения и отрицательно повлиять на престиж предприятия.

б) Осуществление товарной политики. Товарная политика призвана обеспечить преемственность решений и мер по: формированию ассортимента и его управлению; поддержанию конкурентоспособности товаров на требуемом уровне; нахождению для товаров оптимальных сегментов; разработке и осуществлению стратегии упаковки, маркировки, обслуживанию товаров. Отсутствие товарной политики ведет к неустойчивости структуры ассортимента, потере контроля над конкурентоспособностью и коммерческой эффективностью товаров.

Формированию ассортимента предшествует разработка предприятием ассортиментной концепции. Она представляет собой направленное построение оптимальной ассортиментной структуры, товарного предложения, при этом за основу принимаются, с одной стороны, потребительские требования определенных сегментов рынка, а с другой – необходимость обеспечения предприятием наиболее эффективного использования ресурсов. При формировании ассортимента особое внимание уделяется коммерческим характеристикам. При этом они рассматриваются:

- исходя из назначения товаров (потребительские товары, потребительские услуги, товары производственного назначения, производственные услуги);

- исходя из длительности использования товара или срока их использования (товары длительного пользования, товары краткосрочного пользования, услуги, связанные с покупкой товара);

- учитывается вид спроса, удовлетворяемый товаром ( повседневный спрос, спрос товаров предварительного выбора, импульсный, пассивный спрос и т.д.).

Формирование ассортимента – процесс подбора группа, видов и разновидностей товаров в соответствии со спросом населения, конъюнктурой рынка и торговли. Это сложный процесс, который учитывает ряд факторов:

- общие – производство товаров на территории, товарное предложение, состав и численность населения, конъюнктура рынка и торговли;

- специфические – которые влияют на построение ассортимента на предприятии (тип магазина, организационно – правовая форма, мощность предприятия, численность персонала, торговая площадь, техническая оснащенность, условия товароснабжения, емкость целевого сегмента, степень развития конкуренции).

в) Проведение ценовой политики. Цены и ценообразование на рынке являются существенными элементами маркетингового комплекса. С помощью цен реализуются конечные коммерческие результаты, определяется эффективность деятельности и организация маркетинга на предприятии. Ценовая политика – система взглядов, представлений, концепций руководителей фирм о том, каков должен быть уровень цен на продукцию предприятия и кто должен решать вопросы ценообразования. Существуют цели ценовой политики, среди которых наиболее важными являются:

- максимизация прибыли – носит, как правило, краткосрочный характер, здесь возможно установление высоких цен, выше, чем сложились на данной территории. Верхней границей этой цели является спрос;

- сохранение своего положения на рынке – также относится к категории краткосрочных целей – установление цены ниже сложившейся на данной территории;

- лидерство в продажах – эта цель является долгосрочной. Стабильное получение прибыли за счет массовости продаж, цена устанавливается чуть ниже, чем на рынке;

- лидерство в качестве – ключевым понятием этой цели является качество обслуживания.

В ходе ценовой политики решают задачи: в каких условиях следует активно использовать меры ценового воздействия на покупателя; решить когда следует отреагировать с помощью цен на рыночную политику конкурентов; с каким ценовым сопровождением выводить на рынок новый товар, не имеющий аналогов; по каким товарам и когда в рамках товарного ассортимента предприятия следует пересмотреть цены. В ходе проведения ценовой политики предприятию необходимо определить наиболее оптимальный метод ценообразования. Будет ли это затратное ценообразование, ценностное ценообразование или конкурентное. Неотъемлемой частью ценовой политики является стратегия ценообразования – комплекс управленческих решений, обеспечивающих реализацию целей ценовой политики. Существует огромное множество ценовых стратегий, среди которых наиболее известные: стратегия зональных цен, стратегия цен «выше номинала», стратегии неизменных цен, меняющихся цен, ломанных неокругленных цен, приятных глазу цен и т.д.

г) Осуществление коммуникаций маркетинга. Маркетинговые коммуникации – процесс обмена информацией между предприятием и другими субъектами маркетинговой деятельности с целью представления деятельности фирмы и ее товаров. Маркетинговые коммуникации осуществляются с различными субъектами, среди которых: потребители, партнеры, конкуренты, финансово – кредитные организации, поставщики, местные жители, персонал фирмы, акционеры, муниципальные власти, контролирующие органы и т.д. С понятием маркетинговых коммуникаций тесно связано понятие стимулирование сбыта, которое представляет собой систему побудительных мер и приемов, носящих краткосрочный характер и направлено на поощрение покупки или продажи товаров и основными целями которого является во-первых увеличение числа покупателей, во-вторых увеличение числа товаров, купленных одним и тем же покупателем. Инструментами стимулирования являются:

- рекламные методы – различные виды рекламных средств;

- не рекламные методы - работа отдела сбыта; сеть торговых представителей; торговые агенты; филиалы предприятия;

- торговое, организационное, эстетическое, этическое обслуживание покупателей.

Существует понятие ценового стимулирования – временное снижение цен на товары с целью ускорения процесса продажи или принятия решения о покупке.

Важной составляющей коммуникаций маркетинга является паблик рилейшнз – планируемые продолжительные усилия, направленные на создание и поддержание доброжелательных отношений и взаимопонимания между организацией и ее общественностью. Основными объектами паблик рилейшнз являются:

- население – наиболее важный масштабный, организованный объект. На его основе ведется работа с другими объектами. Основная форма работы – организация праздников, выставок – ярмарок и т. д.;

- потребители – работа идет в плане удовлетворения претензий потребителей, создаются методики по оценке товаров и услуг с точки зрения потребителей;

- рыночная среда – работа ведется по созданию деловой доброжелательной атмосферы и в плане развития тенденций сотрудничества;

- некоммерческие организации – профсоюзы, партии, фонды – активное участие в деятельности этих организаций создают условия благоприятного имиджа предприятия;

- государственные и местные органы управления – работа идет через руководителей, чиновников;

- средства массовой информации.

Близко к системе паблик рилейшнз существует служба «ФОССТИС» – формирование спроса и стимулирование сбыта. Она осуществляет следующие мероприятия:

- внедрение в сознание потенциальных покупателей информации о наличии нового товара (услуги);

- рассказ о специфических свойствах товара, выгодно отличающих его от других аналогичных товаров;

- рассказ – свидетельство о практическом использовании данного товара и получении социально – экономического эффекта;

- доказательство высокого качества товара на основе отзывов престижных потребителей этого товара;

- репортаж об испытании товара независимыми экспертами.

Организационная функция:

а) Организация маркетинговых служб. Осуществление концепции маркетинга на предприятии требует создания такой организационной структуры, которая позволила бы реализовать эту концепцию. В настоящее время без системы маркетинговых служб, обеспечивающих проведение маркетинговых исследований по изучению перспектив спроса, требований потребителей к свойствам и качеству товара, тенденций этих требований под влиянием изменяющихся условий жизни, производителям трудно выжить в конкурентной борьбе. Конечной целью функционирования маркетинговых служб является подчинение всей хозяйственной и коммерческой деятельности предприятия законам существования и развития рынка.

б) Планирование маркетинга. Планирование в маркетинге – процесс, направленный на определение маркетинговых целей и средств их реализации. В управлении современным маркетингом наиболее целесообразно применение стратегического планирования с ранжированием стратегических задач. Вначале рекомендуется провести анализ перспектив предприятия, т.е. выяснить неблагоприятные тенденции, опасные зоны предпринимательства, установить, где предприятие может иметь наилучшие шансы для развития, оценит возможность появления различных чрезвычайных ситуаций, которые могут оказать воздействие на выбранную линию развития. Второй шаг в системе планирования – анализ позиций предприятия в конкурентной борьбе, определение необходимых для улучшения положения предприятия действий путем совершенствования товара и т.д., выбор наиболее эффективных стратегий. Анализ общей конкурентоспособности может показать, что некоторые направления деятельности не имеют хорошей перспективы и от них следует отказаться. В связи с этим на третьем шаге планирования следует применить метод выбора стратегии путем сравнения ожидаемых результатов в различных направлениях деятельности, установить приоритеты и распределить имеющиеся ресурсы, чтобы обеспечить реализацию таких стратегических приемов, которые сулят наибольший коммерческий успех предприятия. Однако во многих случаях оказывается, что предприятие не в состоянии планировать свое будущее на основе нынешних возможностей и имеющегося потенциала развития. Тогда необходимо оценить возможные пути диверсификации направлений деятельности, чтобы определить новые, более эффективные виды деятельности, к которым следует перейти.

При оперативном планировании ближайшие цели предприятия трансформируются в текущие программы действия, бюджеты и планы прибылей. Текущие программы и бюджеты вместе с планом прибылей служат ориентиром в работе по обеспечению рентабельности текущих операций.

в) Маркетинг – аудит. «Ревизия маркетинга – комплексное, системное, регулярное исследование маркетинговой среды фирмы, ее задач, стратегий и оперативно – коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы»/2/. При осуществлении контроля маркетинга предприятие может обходится собственными силами (проводить внутренний аудит) или привлекать специалистов, независимых экспертов. Привлечение профессионалов – аналитиков и консультантов «со стороны» обеспечивает предприятию более глубокую переработку проблемы, выход на объективные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию. Услуги внешних маркетинговых аудиторов могут обойтись предприятию значительно дороже внутреннего аудита. Однако внешний аудит, как правило, отличается комплексным подходом экспертов – аналитиков к выработке стратегии маркетинга предприятия, созданию условий для укрепления позиций предприятия на рынке.

2 Организационно – экономическая характеристика ООО «Спецкомплект Братск»

2.1 Характеристика и финансовый анализ ООО «Спецкомплект Братск »

Полное юридическое наименование объекта исследования общество с ограниченной ответственностью «Спецкомплект Братск».

Юридический адрес предприятия:

Организационно-правовая форма: юридическое лицо, форма собственности - частная.

Основными видами деятельности ООО «Спецкомплект Братск» являются:

- оптовая и розничная торговля запчастями к спецтехнике, инструментом, резинотехническими изделиями, метизами, рукавами высокого давления;

- оптовая торговля лесоматериалами, строительными материалами и санитарно - техническим оборудованием;

- прочая оптовая торговля.

Предприятие ООО «Спецкомплект Братск» имеет линейную структуру правления, подразделяется на отделы, функции которых четко установлены. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества - директором. Директор Общества подотчетен общему собранию Участников. Организационная структура Общества представлена в схеме 2.1.

Схема 2.1 – Организационная структура предприятия ООО «Спецкомплект Братск»

Торговля предприятия осуществляется через торговую точку. По предлагаемому ассортименту товаров магазин является специализированным — в нем представлены товары нескольких товарных групп, объединенных общностью спроса. В таблице 2.1 представлена краткая характеристика торговой точки, ее ассортимент, оснащенность, описание форм торговли и методов обслуживания.

Таблица 2.1 - Характеристика торговой точки ООО «Спецкомплект Братск»

| Направление торговли |

Товары для спецтехники |

| Ассортимент товаров |

Рукава высокого давления, РТИ, ручной инструмент, метизы, стропы, электроды, гидромоторы, запчасти для спецтехники |

| Общая площадь, кв. м. |

74 |

| Торговая площадь, кв. м. |

52 |

| Количество работников, чел. |

3 |

| Методы торгового обслуживания |

Торговля через прилавок: - предложение товара покупателю; - демонстрация; - упаковка; - пробивка чека. |

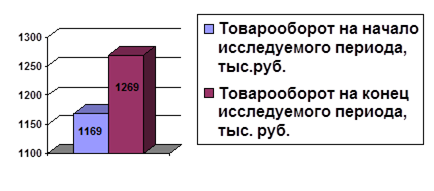

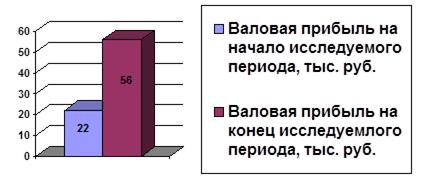

Основные показатели деятельности предприятия и динамика изменения этих показателей представлены в таблице 2.2.

Таблица 2.2 – Динамика абсолютных показателей

| Показатель |

Ед.изм. |

Период исследования |

Среднее значение |

Среднеквадратическое отклонение |

Коэффициент вариации |

Размах |

|||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

Средний индекс |

|||||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Выручка предприятия |

абс. |

1506 |

3258 |

933 |

2501 |

2049,500 |

895,31 |

43,684 |

3,492 |

| баз. |

1,000 |

2,163 |

0,620 |

1,661 |

|||||

| цеп. |

1,000 |

2,163 |

0,286 |

2,681 |

1,184 |

||||

| Стоимость оборотных средств, в том числе по элементам: |

абс. |

1660 |

1590 |

1341 |

1613 |

1551,000 |

123,84 |

7,9846 |

1,238 |

| баз. |

1,000 |

0,958 |

0,808 |

0,972 |

|||||

| цеп. |

1,000 |

0,958 |

0,843 |

1,203 |

0,990 |

||||

| Запасы |

абс. |

1169 |

1354 |

1052 |

1261 |

1209,000 |

111,78 |

9,2456 |

1,287 |

| баз. |

1,000 |

1,158 |

0,900 |

1,079 |

|||||

| цеп. |

1,000 |

1,158 |

0,777 |

1,199 |

1,026 |

||||

| Дебиторская задолженность |

абс. |

433 |

181 |

137 |

249 |

250,000 |

112,94 |

45,175 |

3,161 |

| баз. |

1,000 |

0,418 |

0,316 |

0,575 |

|||||

| цеп. |

1,000 |

0,418 |

0,757 |

1,818 |

0,832 |

||||

| Денежные средства |

абс. |

58 |

8 |

14 |

5 |

21,250 |

21,464 |

101,01 |

20,201 |

| баз. |

1,000 |

0,137 |

1,75 |

0,357 |

|||||

| цеп. |

1,000 |

0,137 |

0,241 |

0,086 |

0,142 |

||||

| Прочие оборотные активы |

абс. |

- |

47 |

138 |

98 |

94,000 |

37,241 |

39,478 |

2,936 |

| баз. |

- |

1,000 |

2,808 |

0,742 |

|||||

| цеп. |

- |

1,000 |

2,808 |

2,085 |

1,802 |

||||

| Среднесписочная численность работающих |

абс. |

3 |

3 |

3 |

3 |

3,000 |

0 |

0 |

1,000 |

| баз. |

1,000 |

1,000 |

1,000 |

1,000 |

|||||

| цеп. |

1,000 |

1,000 |

1,000 |

1,000 |

1,000 |

||||

| Себестоимость |

абс. |

1465 |

3140 |

883 |

2438 |

1981,500 |

869,48 |

43,88 |

3,556 |

| баз. |

1,000 |

2,143 |

0,603 |

1,664 |

|||||

| цеп. |

1,000 |

2,143 |

0,281 |

2,761 |

1,185 |

||||

| Прибыль(убыток) от продаж |

абс. |

41 |

118 |

40 |

63 |

65,500 |

31,674 |

48,357 |

2,950 |

| баз. |

1,000 |

2,878 |

0,976 |

1,537 |

|||||

| цеп. |

1,000 |

2,878 |

0,339 |

1,575 |

1,154 |

||||

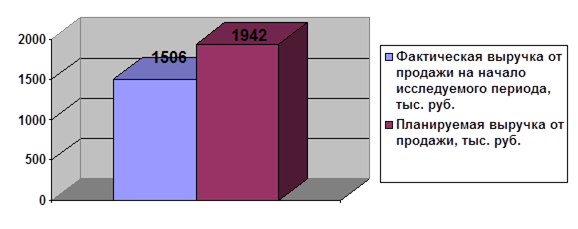

Динамика изменения объемов выручки очень нестабильна. В общем, за исследуемый период наблюдается положительная тенденция увеличения объема выручки в среднем на 18,4% в квартал. Отклонение показателя от среднего значения составило 895,31 тыс. руб. или 43,68%, что характеризует динамику как нестабильную. Предприятие имеет потенциальную возможность увеличения объемов выручки в 3,492 раз.

Стоимость оборотных средств за исследуемый период уменьшилась на 2,8 %, в среднем это 1% в квартал. Коэффициент вариации составляет 7,98%, а значит, динамика является достаточно стабильной. Рассмотрим стоимость оборотных средств по элементам и выделим те, которые оказывают наибольшее влияние на динамику результативного показателя.

Запасы составляют основную часть стоимости оборотных средств. В целом за год в стоимости запасов особых изменений не произошло, они увеличились на 7,9%. Отклонение от среднего значения находилось на уровне 111,78 тыс. руб., то есть коэффициент вариации равен 9,2426%. Размах составляет 1,287 раз. Из этого следует, что на предприятии сложились взаимовыгодные и устойчивые связи с поставщиками, а это ведет к постоянным поставкам сырья и материалов.

Себестоимость определяет затраты необходимые для производства и реализации продукции. В исследуемом периоде размер себестоимости увеличился на 66,4%. Динамика изменения размера себестоимости пропорциональна динамике изменения объема выручки. Отклонение показателя от средней величины составляет 43,88%. Можно говорить о том, что рост себестоимости носит положительный характер, т.к. темпы её роста не превышают темпов роста объема выручки.

Прибыль от продаж за полугодие увеличилась на 187,7%, затем резко снизилась на 66,1% по сравнению с предыдущим периодом. А за год снова увеличилась на 57,7%. В целом прибыль увеличилась на 15,4% за весь период.

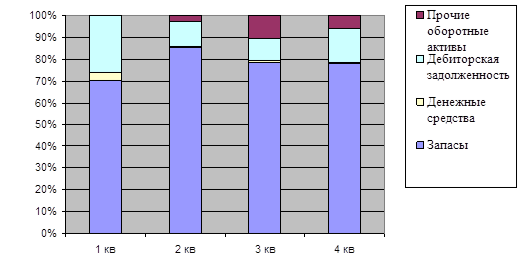

Анализ структуры, динамики формирования активов представлен в таблице 2.3.

Таблица 2.3 – Структура оборотных средств

| № |

Наименование показателя |

Период исследования |

|||

| 1кв. |

2кв. |

3кв. |

4кв. |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Стоимость оборотных средств, в том числе: |

100% |

100% |

100% |

100% |

| 1660 |

1590 |

1341 |

1613 |

||

| 2 |

Запасы |

70,4% |

85,2% |

78,4% |

78,1% |

| 1169 |

1354 |

1052 |

1261 |

||

| 3 |

Дебиторская задолженность |

26,2% |

11,4% |

10,3% |

15,4% |

| 433 |

181 |

137 |

249 |

||

| 4 |

Денежные средства |

3,4% |

0,5% |

1% |

0,5% |

| 58 |

8 |

14 |

5 |

||

| 5 |

Прочие оборотные активы |

- |

2,9% |

10,3% |

6% |

| - |

47 |

138 |

98 |

||

По данным таблицы 2.3 наибольший удельный вес среди элементов оборотных средств занимают запасы, их доля составляет 70,4% в 1кв., 85,2% во 2кв. и около 78% в 3кв. и в 4кв. Небольшой удельный вес занимает дебиторская задолженность: 26,2% в 1 кв. и 15,4% в 4кв. Доля размера денежных средств незначительна, она уменьшается с 3,4% до 0,5% за счет увеличения прочих оборотных активов.

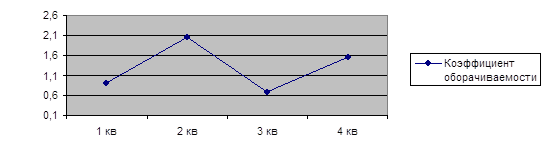

Для характеристики эффективности использования оборотных средств используется коэффициент оборачиваемости, рассчитываемого по формуле:

![]() (2.1)

(2.1)

где ![]() - коэффициент оборачиваемости,

- коэффициент оборачиваемости,

![]() - выручка предприятия, тыс. руб.,

- выручка предприятия, тыс. руб.,

![]() - стоимость оборотных средств, тыс. руб.

- стоимость оборотных средств, тыс. руб.

Данный коэффициент с перового по четвертый квартал принимает следующие значения: 0,907; 2,049; 0,696; 1,551.

Наиболее эффективное использование оборотных средств наблюдалось во втором квартале и в четвертом, наименее эффективное – в третьем.

Для оценки оптимальности сложившейся на предприятии структуры оборотных средств и оценки влияния изменений в структуре оборотных средств на эффективность ресурсов рекомендуется сопоставить динамику структуры ресурсов с динамикой коэффициента оборачиваемости.

Ниже приведен совмещенный график названной оценки по данным предприятия.

Рисунок 2.1 – Оценка влияния изменения структуры оборотных средств на эффективность ресурсов

Максимальное значение коэффициента оборачиваемости во втором квартале связано с наиболее эффективным использованием ресурсов, т.е. структура оборотных средств должна содержать 85,2% запасов, 11,4% дебиторской задолженности, 0,5% денежных средств и 2,9% прочих оборотных активов.

Для управления ресурсами предприятия и определения их оптимальной структуры для заданного объема производства применяют показатель – производственный рычаг, который характеризует потенциальную возможность оказывать влияние на валовый доход путем изменения структуры ресурсов и объема выпуска продукции.

При расчете операционного (производственного) рычага используют понятие маржинальной прибыли. Маржинальная прибыль характеризует степень покрытия постоянных затрат выручкой от реализации. В отличие от переменных большую часть постоянных затрат при сокращении деятельности предприятия и снижении выручки от реализации нелегко уменьшить, т.к. предприятие обязано начислять амортизацию, выплачивать проценты по ранее полученным кредитам и производить другие выплаты. Показатели прибыльности характеризуют возможность предприятия влиять на объем получаемой выручки и соответственно прибыли через управление уровнем переменных и постоянных затрат. Для выявления причин, влияющих на данные показатели, рассчитывается ряд коэффициентов.

Результаты расчета показателей прибыльности предприятия представлены в таблице 2.4.

Таблица 2.4 – Оценка прибыльности предприятия

| Наименование показателя |

Период исследования |

|||

| 1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

| 1 |

2 |

3 |

4 |

5 |

| Прибыльность переменных затрат |

11,3% |

39,6% |

36,4% |

9,2% |

| Прибыльность постоянных затрат |

65,1% |

187% |

79,4% |

100% |

| Прибыльность всех затрат |

9,6% |

32,7% |

25% |

8,4% |

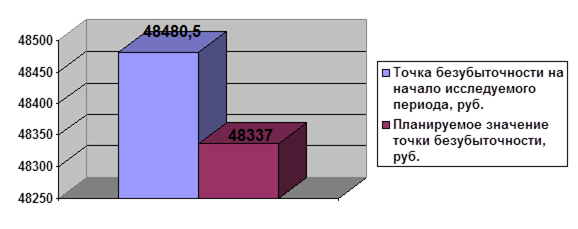

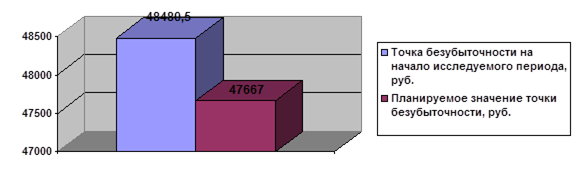

| Точка безубыточности, тыс.руб. |

48480,5 |

69342,3 |

73877,5 |

86952,8 |

| Абсолютное отклонение от точки безубыточности, тыс.руб. |

1322919,5 |

3188657,7 |

859122,5 |

2414047 |

| Запас финансовой прочности |

96,8% |

97,9% |

92,1% |

96,5% |

Графически анализ прибыльности представлен на рисунках 2.2 и 2.3.

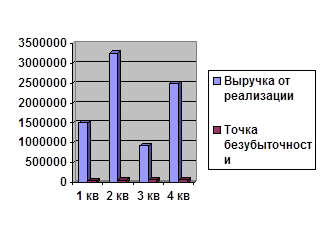

Рисунок 2.2 - Уровень выручки и точка безубыточности ООО Спецкомплект Братск

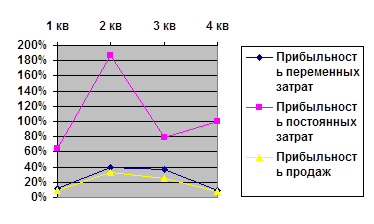

Рисунок 2.3 - Показатели прибыльности ООО Спецкомплект Братск

По результатам данного анализа можно сделать ряд выводов:

1) Значение показателя прибыльности переменных затрат, показывающего, как изменится прибыль от основной деятельности при изменении переменных затрат на одну денежную единицу, повысилось во втором квартале с 11,3% до 39,6%, а затем незначительно снизилось до 36,4%, а в четвертом квартале составило всего 9,2%.

2) Значение показателя прибыльности постоянных затрат характеризует степень отдаления предприятия от точки безубыточности, показывает как изменится прибыль от основной деятельности при изменении постоянных затрат на одну денежную единицу. В первом квартале это значение составило 65,1%, во втором квартале увеличилось до 187%, в третьем снизилось до 79,4%, а в четвертом составило 100%.

3) Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на один рубль общих текущих затрат. В первом квартале и в четвертом деятельность среднеприбыльная (9,6% и 8,4%), а во втором и в третьем кварталах деятельность высокоприбыльная (32,7% и 25%)

4) Значение точки безубыточности, отражающей выручку от реализации продукции, при которой предприятие уже не имеет убытков, но еще и не получает прибыли в среднем не изменялась.

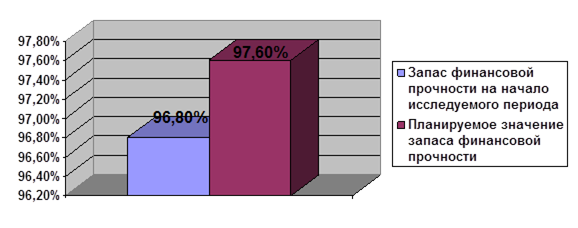

По значениям запаса финансовой прочности, показывающего превышение выручки от реализации над точкой безубыточности можно сделать вывод, что риск потери предприятием платежеспособности и возникновения ситуации банкротства совсем низок. Значение запаса финансовой прочности колеблется от 92,1% до 97,9%.

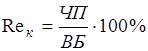

Коэффициенты рентабельности показывают насколько прибыльна деятельность предприятия. Базой для расчета данных коэффициентов служит полученная прибыль и ее отношение либо к вложенным средствам, либо к объему реализованной продукции. Рентабельность всего капитала позволяет определить эффективность использования всего капитала предприятия по формуле:

, (2.2)

, (2.2)

где Reк – рентабельность всего капитала предприятия, %;

ЧП – чистая прибыль, тыс. руб.

Рентабельность собственного капитала показывает, сколько чистой прибыли принесли вложения собственникам предприятия.

![]() , (2.3)

, (2.3)

где Reск – рентабельность собственного капитала, %.

Результаты расчета рентабельности предприятия представлены в таблице 2.5.

Таблица 2.5 – Оценка рентабельности предприятия

| Наименование показателя |

Период исследования, квартал |

|||

| 1 |

2 |

3 |

4 |

|

| Рентабельность всего капитала |

1,9% |

5,9% |

1,3% |

2,9% |

| Рентабельность собственного капитала |

64,7% |

57,3% |

48,6% |

82,7% |

В результате анализа рентабельности предприятия можно сделать ряд выводов:

Наивысшей прибыльностью капитал предприятия характеризовался во втором периоде, когда прибыльность всего капитала предприятия составила 5,9%, повысившись по сравнению с первым кварталом на 4%, ввиду более значительного увеличения прибыли, нежели увеличение вложенных средств.

Рентабельность собственного капитала показывает, сколько прибыли получает предприятие на один вложенный рубль собственного капитала, и в четвертом квартале показатель достиг максимума и составил 82,7%.

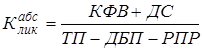

Ликвидность характеризует способность предприятия погашать краткосрочные обязательства в срок и в полном объеме. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств. Коэффициент текущей ликвидности показывает, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Его можно определить по следующей формуле:

![]() , (2.4)

, (2.4)

где Клик тек – коэффициент текущей ликвидности;

ТА – текущие активы предприятия, тыс. руб.;

ТП – текущие пассивы предприятия, тыс. руб.;

ДБП – доходы будущих периодов, руб.;

РПР – резервы предстоящих расходов, руб.

Доходы будущих периодов так же, как и резервы предстоящих платежей, не являются обязательными к погашению, поэтому их целесообразно исключить из текущих пассивов. Рекомендуемое значение данного коэффициента не менее 2.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому кругу показателей, из расчетов исключаются производственные запасы, так как это наименее ликвидная статья в текущих активах. Рекомендуемое значение показателя составляет от 0,9 до 1. Коэффициент определяется по формуле:

![]() , (2.5)

, (2.5)

где ГП – готовая продукция предприятия, руб.;

ДЗ – дебиторская задолженность предприятия, руб.;

КФВ – краткосрочные финансовые вложения руб.;

ДС – денежные средства, руб.