Разработка мероприятий по повышению эффективности МУП Жилищно-коммунальное хозяйство г. Невьянска

СОДЕРЖАНИЕ: Проблемы и перпективы развития жилищно-коммунального хозяйства. Анализ работы МУП. Анализ организации оплаты труда и средней заработной платы. Финансовый анализ. Разработка стратегии развития. Безопасность и экологичность проекта.

-

. ... . ..

_______________________________

: « «- .»

..

515

: ..., ..

: ..., . ..

.

РЕФЕРАТ. 5

ВВЕДЕНИЕ. 6

1.ПРОБЛЕМЫ И ПЕРПЕКТИВЫ РАЗВИТИЯ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА.. 8

1.1.Основные понятия жилищно-коммунального хозяйства. 8

1.2.Проблемы жилищно-коммунальной отрасли России. 11

1.3. Характеристика жилищно-коммунального комплекса Свердловской области 18

1.4.Перспективы развития жилищно-коммунальной отрасли Свердловской области 21

1.5.Экономическая модель реформы жилищно-коммунального комплекса. 28

1.5.1. Система экономических взаимоотношений в жилищно-коммунальном хозяйстве, ее основные проблемы.. 28

1.5.2.Реформирование экономических отношений. 30

2. АНАЛИЗ РАБОТЫ МУП «ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО» Г.НЕВЬЯНСКА.. 34

2.1.Общая характеристика МУП ЖКХ, основные технико-экономические показатели его работы.. 34

2.2.Анализ объема и качества услуг ЖКХ.. 40

2.3.Анализ численности и движения кадров. 49

2.4. Анализ организации оплаты труда и средней заработной платы.. 55

2.5.Анализ затрат МУП ЖКХ.. 59

2.5.1 Анализ общей суммы затрат на производство услуг. 60

2.5.2. Анализ затрат на рубль произведенной продукции. 61

2.6.Анализ источников финансирования. 62

2.7.Анализ организационно-технического уровня МУП ЖКХ.. 64

2.7.1.Анализ технического уровня производства. 64

2.8.Финансовый анализ деятельности МУП ЖКХ.. 73

2.8.1. Предварительный обзор бухгалтерского баланса МУП ЖКХ.. 73

2.8.2. Анализ ликвидности и платежеспособности МУП ЖКХ.. 80

2.8.3. Оценка финансовой устойчивости предприятия. 84

2.8.4. Оценка деловой активности предприятия. 88

2.8.5. Анализ финансовых результатов деятельности предприятия. 91

2.8.6. Анализ рентабельности. 93

3.МЕРОПРИЯТИЯ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МУП ЖКХ.. 95

3.1.Разработка стратегии развития МУП ЖКХ.. 95

3.2. Реализация программы по энергосбережению.. 97

3.2.1.Применение на системах теплоснабжения технологий стабилизационной обработки подпиточной воды.. 98

3.2.2.Разделение контурной и сетевой воды.. 99

3.2.3.Применение пароструйных насосов. 101

3.2.4.Установка предизолированных труб. 102

3.2.5.Применение индивидуальных тепловых пунктов. 103

3.2.6.Оснащение муниципального жилого фонда и организаций бюджетной сферы приборами учета и регулирования энергоресурсов и воды.. 105

3.3. Совершенствование управления дебиторской задолженностью.. 108

3.4. Обновление основных фондов предприятия. 109

4. БЕЗОПАСНОСТЬ И ЭКОЛОГИЧНОСТЬ ПРОЕКТА.. 111

4.1.Введение. 111

4.2. Безопасность проекта. 114

4.2. Экологичность проекта. 126

4.3. Чрезвычайные ситуации. 127

ЗАКЛЮЧЕНИЕ. 130

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 131

РЕФЕРАТ

- . «- » .. .

, , , SWOT-, , , .

, , , , -, , - , , .

132 , 47 , 4 .

ВВЕДЕНИЕ

- , - , .

, , , -, , , - , .

– , , .

, , , . , , .

- – 50 ., 4 , – 380 , 1998 380 .., .

.

, .

, , , , 60% .

« «- » . . , , . – . , . , .

- .

1.ПРОБЛЕМЫ И ПЕРПЕКТИВЫ РАЗВИТИЯ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА

1.1.Основные понятия жилищно-коммунального хозяйства

. – , , (, -, , , ), , , , .

, , . , , .

« ». . . , , . , , , , . , , , , , , . , , , . , .

, , , , . . , .

- : , . – - .

- , , , ( ) , . - – , , - , .

, - , (.1.1).

1.1

-

| - | |

| 1. | |

| 2. | |

| 3. | |

| 4. |

, - , , , .

- :

( ), :

- ;

- ;

- ;

- , ;

- ;

- ;

- ;

- ;

- .

, :

- ;

- ;

- ;

- ;

- .

- , :

- - ;

- - - ;

- .

1.2.Проблемы жилищно-коммунальной отрасли России

- , .

90- - . 90- 65% , 2000 . 59% , 80% , 2000 . 80% - , 40% , 1994 . 3%, 73% - , 1998 . , , 48% 4%. 17% 55%. , .

: .

1998 . - 360 .., . ?

- ( 1996 . 88,6 .., 1997 . – 100 .. , , 1999 . 123 .. 8% ). 70% . . , ( 1/3 2/3 ). «» . , - 17-37% ( – 7%, – 3%), .

, , . .

, - . -, , . -, :

= S*(1+H ), S-; – ; – - .

, , .

, 1 30 , 1,5-2 , , 1000 1,5-2 , .

, - , ( ). , , ( ). , .

1.2

« »

| 2000 | 19 | 70 | - | - | |

| 2001 | 20 | * | 80 | 60 | 65 |

| 2002 | 20 | * | 90 | 70 | 70 |

| 2003 | 21 | * | 100 | 80 | 75 |

| 2004 | 21 | * | 100 | 90 | 80 |

| 2005 | 22 | * | 100 | 100 | 85 |

| 2006 | 23 | * | 100 | 100 | 90 |

| 2007 | 24 | * | 100 | 100 | 95 |

| 2008 | 25 | * | 100 | 100 | 100 |

. , , , .

- , (.1.2). .15 « » 2008 . . - . - 2% 1992 . 54% , 40% -, , , . 100%- , .

, . , . 63% , 23 .. . , 100%- , - 65% , 10% - 25% - . ( ) - . , - .

- , , . , . , - .

, «», «» - . , .. . - - , .

, , - « » . (, ) . , .

, - , .

, , , , , - - , 2-3 , - .

- , , .

- :

· , ;

· , - 1997-1998 ;

· - - ;

· , , , ( ), , , - , – ;

· - - ;

· - , ;

· - - 71 72 .

- .

- , .

- , .

- .

, , - - .

1.3. Характеристика жилищно-коммунального комплекса Свердловской области

- 72 1800 - , 100 .

- :

· 89 19,3 ;

· 3 ;

· 30 -- .

:

· – 80 ;

· – 70 ;

· – 79 ;

· – 77 ;

· – 66 .

1,5 1,7 . 98 37 .

() .

, , , , , 60% .

, , , - 24 .

- 1,4 , 900 – 500 – .

, , 1992 - .

- - . , , - , - , , ( ). - , .

, , , - , , - . . , , .

, - – - , , .

1.4.Перспективы развития жилищно-коммунальной отрасли Свердловской области

, - , ( ), , - , - 10 - - , .

, - , , , - , , , - , , 60 .

, - 10 - , :

· ;

· ;

· - ;

· - ;

· - .

, - - - , - , , - .

- - 2002-2010 . - , , - , , - .

, - , , , , , - .

, - , - .

. – , , , , - , , - .

2002-2010 .

(2002-2003 .) , :

· , , ( ..) ;

· - ;

· - ;

· - ;

· - .

, ( ) , .

, - , - – .

(2004-2005 ) :

· ;

· , ;

· ;

· .

(2006-2010 ) , - , , .

. - , - - , - .

:

· - .

- , 2002-2003 .

, , .

· -

, , .

- . , , .

· - -

– .

( , ), .

:

- - ;

- ;

- , ;

- , .

:

- - ;

- - ( ) ;

- , ;

- ;

- - .

· - .

- :

- , - ;

- () - - , , . , .

1.5.Экономическая модель реформы жилищно-коммунального комплекса

, - .

1.5.1. Система экономических взаимоотношений в жилищно-коммунальном хозяйстве, ее основные проблемы

- , , , - .

- . - - :

· ;

· ;

· - ;

· .

- .

, -, , ( - ) , .

-, - .

-, , ( , ).

, .

- , , .. , .

, , , , .

, - , , , , , , - - .

, 70 . , , . , - , .

1.5.2.Реформирование экономических отношений

, .

. , , – , .

(.1.1).

|

.1.1

. , ( ). - , , - - , , , ( , ).

, , - , . .

- . - . - , .

- , 20 .

, , , :

- - ( ) , , ;

- - - ;

- , ;

- - ( ), ( );

- , - , .

2. АНАЛИЗ РАБОТЫ МУП «ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО» Г.НЕВЬЯНСКА

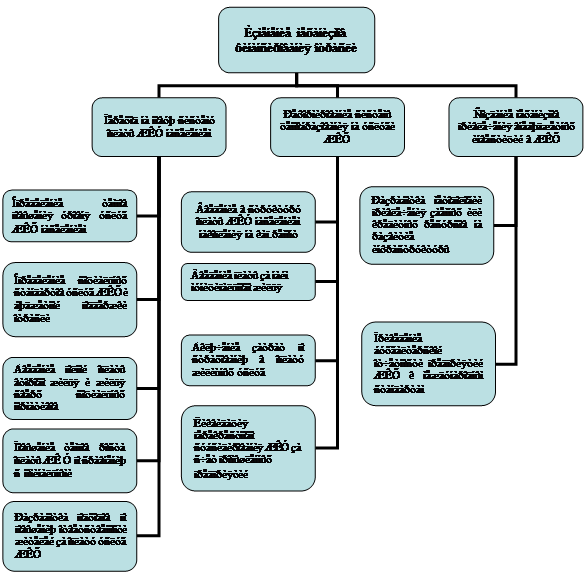

2.1.Общая характеристика МУП ЖКХ, основные технико-экономические показатели его работы

Объектом анализа для написания дипломной работы является деятельность Муниципального унитарного предприятия «Жилищно-коммунальное хозяйство» г.Невьянск.

Учредителем предприятия выступает Муниципальное образование «Невьянский район» в лице Комитета по управлению имуществом. Предприятие имеет сокращенное фирменное название «МУП ЖКХ» г.Невьянска.

Местонахождение предприятия – г.Невьянск, ул.Ленина, 11.

Предприятие МУП ЖКХ является коммерческой организацией, представляет собой самостоятельно хозяйствующую организацию, действует на основании хозрасчета и дотаций из бюджета.

Как юридическое лицо предприятие отвечает за результаты своей производственно-хозяйственной деятельности и несет ответственность по своим обязательствам. Всем принадлежащим ему имуществом, руководствуется в своей деятельности Гражданским Кодексом РФ, Уставом, действующим законодательством РФ.

Структура представлена на рис.2.1.

Учредитель предприятия решает следующие вопросы:

· определение цели, предмета и вида деятельности предприятия;

· утверждение Устава и формирование уставного фонда;

· назначение на должность директора предприятия;

· реорганизация или ликвидация предприятия;

· утверждает показатели экономической эффективности деятельности предприятия и контроль за их выполнением;

· осуществляет контроль за использованием по назначению и сохранению принадлежащего предприятию имущества.

Предмет деятельности предприятия – оказание жилищно-коммунальных услуг населению и организациям г.Невьянска.

Целями деятельности предприятия являются надлежащая эксплуатация жилищного фонда и объектов коммунального хозяйства, включающая ремонт и реконструкцию жилищ, сооружений и элементов инженерной и социальной инфраструктуры, управление жилищным фондом, его содержание, производство строительных материалов, предоставление жилищно-коммунальных и транспортно-экспедиторских услуг надлежащего качества.

Для реализации целей деятельности предприятие осуществляет следующие виды деятельности:

· эксплуатация, капитальный и текущий ремонты жилого фонда;

· механизированная уборка территорий города, озеленение, благоустройство;

· санитарная очистка;

· ремонтные работы;

· размещение и утилизация твердых бытовых отходов;

· выработка тепловой энергии;

· обслуживание светофоров и дорожных знаков;

· бытовые услуги для населения.

Имущество предприятия, являются собственностью МО «Невьянский район», принадлежит предприятию на праве хозяйственного ведения.

Полномочия собственника от имени МО «Невьянский район» осуществляет Комитет по управлению имуществом.

При планировании своей деятельности и определении перспектив развития предприятие в первую очередь исходит из необходимости выполнения в полном объеме Муниципального заказа в соответствии с целями деятельности предприятия.

Цена и тарифы на жилищно-коммунальные услуги и продукцию разрабатываются МУП ЖКХ и утверждаются Администрацией Муниципального образования «Невьянский район» в соответствии с законодательством РФ.

Прибыль предприятие использует для достижения целей деятельности, обеспечение производственного и социального развития предприятия, повышение заработной платы его работников, уплату налогов, сборов и иных обязательных платежей. Часть прибыли, остающаяся в распоряжении предприятия после уплаты всех обязательных платежей, перечисляется предприятием в местный бюджет.

Управление предприятия осуществляется в соответствии с действующим законодательством РФ и уставом предприятия.

Высшим должностным лицом предприятия является директор, который назначается на должность и освобождается от должности собственником имущества предприятия.

Директор осуществляет текущее руководство деятельностью предприятия, подотчетен в своей деятельности учредителю и действует на основании законов и иных нормативных актов РФ.

Трудовой коллектив предприятия составляют все работники, участвующие своим трудом в деятельности предприятия на основе трудового договора .

Предприятие строит свои отношения с государственными органами , органами и учредителями во всех сферах на основе договоров, соглашений, контрактов.

В 2002 году в составе структурных подразделений на балансе МУП ЖКХ находились следующие обьекты:

· участок «Благоустройство»;

· жилой фонд;

· баня;

· полигон для размещения отходов;

· котельная ЦРБ;

· угольная котельная по ул.Дзержинского;

· гараж;

· база отдыха «Елочка» пос.Таватуй;

· с 1.04.2002 передана от механического завода котельная «Романовская» т магистральные тепловые сети.

Общая жилая площадь МУП ЖКХ на 1.12.02 составляет 241,8 тыс.кв.м, в т.ч. жилого фонда – 234,6 кв.м., нежилого фонда – 7,2 тыс.кв.м; общая площадь ветхого и аварийного жилья составляет 2,3 тыс.кв.м или 0,95%.

Количество обслуживаемых домов и квартир составляет 162 и 5136 соответственно. Общая численность населения МО «Невьянский район, включая жилой фонд всех форм собственности – 46777 чел, г.Невьянска – 27500 чел.

Ремонт и надлежащую эксплуатацию жилого фонда осуществляет ЖЭУ, куда входят бойлерные и столярная мастерская, где имеются производственные помещения и механический участок с расположенным оборудованием.

Уровень оснащенности жилищного фонда видами благоустройства изображены в табл.2.1.

Таблица 2.1

Уровень оснащенности жилищного фонда видами благоустройства

| № пп | Вид удобств | Жилищный фонд, тыс.кв.м. | В % к общему кол-ву |

| 1 | Водопровод | 229 | 94,7 |

| 2 | Канализация | 226,9 | 93,8 |

| 3 | Центральное отопление | 230,7 | 95,4 |

| 4 | Горячее водоснабжение | 228,2 | 94,4 |

| 5 | Газ | 218,4 | 90,3 |

| 6 | Напольные электрические плиты | 18,1 | 7,5 |

| 7 | Электроснабжение | 241,8 | 100 |

Структура домов г.Невьянска в зависимости от вида застройки рассмотрены в табл.2.2.

В целом уровень оснащенности видами благоустройства находится на хорошем уровне (90-95%), вместе с тем централизованного горячего водоснабжения не; небольшая часть домов оборудована газовым водоснабжением (газовые колонки), а в большинстве благоустроенных домов установлены бойлеры.

Таблица 2.2

Структура домов г. Невьянска в зависимости от вида застройки

| Год постройки | Ед.изм. | Материал стен | |||

| кирпичные | Панельные блочные | деревянные | итого | ||

Дореволюционные до 1950 1950-1960 1961-1971 1972-1982 1983-2003 |

7 - 3 11 14 13 |

3 1 10 2 14 20 |

25 6 26 7 - - |

35 7 39 20 28 33 |

|

| ИТОГО | Ед | 48 | 50 | 64 | 162 |

Общая площадь Жилая площадь Количество квартир Количество жильцов |

кв.м. кв.м ед чел |

107113,5 67608,1 2413 5177 |

119847,8 73365,1 2481 5996 |

7634,3 5217,3 242 471 |

234595,6 146190,5 5136 11644 |

Структура жилищного фонда неоднородна (наряду с современным кирпичными и благоустроенными панельными, блочными домами, продолжаются эксплуатироваться дома, построенные в довоенное и послевоенное время, а также и до революционное время (21,64%), имеются деревянные дома (39,5% из общего количества), жилье арочного типа. Основная часть постройки приходится на 7-80 годы. Исторически застройка проводилась не выше пятиэтажного уровня.

В предыдущие годы в фонде жилья большую часть занимал ведомственный фонд, в последние годы в структуре произошли изменения в связи с передачей жилого фонда в муниципальную собственность, в настоящее время около 95% жилого фонда города находится в ведении ЖКХ.

С каждым годом увеличиваются затраты на эксплуатацию жилья, построенного более полувека назад. Кроме того, имеется серьезная проблема в связи с тем, что в этих домах имеются деревянные перекрытия, срок службы которых согласно СНиП составляет 25-30 лет (28,4%). Проживание становится небезопасным, т.к. в некоторых квартирах обваливаются потолки. Муниципалитету необходимо отселять из них жителей и ставить эти дома на капитальный ремонт, однако недостаток средств не позволяет пока решить эту проблему.

С точки зрения энергосбережения жилой фонд является неэффективным, т.к. дома, построенные в 70-80 г. из панелей, недостаточно удерживают тепло, что ведет к дополнительным затратам на отопление, не случайно в настоящее время СНиП на строительство домов предусматривает, что толщина стен из кирпича должна быть 1,3 м. Важным в этом плане является внедрение новых более «теплых» материалов для строительства жилья, например таких, как пенозолобетон. Кроме того, дома не оборудованы средствами регулирования и учета расхода тепловой энергии, горячей и холодной воды, природного газа, в результате чего у населения нет стимулов к экономии теплоэнергоресурсов.

Имеются реальные предпосылки для внедрения приборов учета и регулирования расходов теплоэнергоресурсов в целях повышения эффективности эксплуатации жилого фонда.

2.2.Анализ объема и качества услуг ЖКХ

, .

. -, , .. , . -, . -, , . . , , , , .

, , .

:

- – ;

- – ;

- - , ;

- - , , ;

- – .

, , .

:

- ;

- , , ;

- - , , , .

, , , .

.

2002 57016,4 .. :

- – 39008,0 ..

- –18008,4 ..

49904,6 .., ..:

- – 31951,3 ..

- –17953,3 ..

– 87,5%.

:

31951,3 * 100%

-------------------- = 81,9%,

39008,0

( ), :

1) «»: – 2907, .. (95% );

2) - : – 210,52 .. (48,5% );

3) – 7976,5 ..(67,5% );

4) 10360,6 .. (90,7% );

5) – 2399,3 .. (100,8% );

6) 1857,5 .. (96,9% );

7) – 2965,0 .. (88,8% );

8) – 1127,0 ..(44,3% ).

9) – 252,0 .. ( 2002 );

10) – .

:

17953,26

------------- 100% = 99,7% .

18008,31

2002 :

:

1127,0 .., ..

- – 289,8 ..;

- – 219,6 ..;

- – 617,6 ..

«» :

- -30 3;

- -30 1,2;

- - -110 ;

- ;

- «»;

- ;

- 350,0 ..;

- «» , .

, ( .2.3).

2.3

| . . |

1.01.2002 |

1.01.2003 |

|||

| . | % | ||||

1. ..

() |

. .. | 313,5 299,4 14,1 |

241,8 234,6 7,2 |

-71,7 -64,8 -6,9 |

|

2. 2.1. 2.2. 2.3. |

.. |

188,9 206 6480 15650 |

146,3 162 5136 11644 |

-42,6 -44 -1344 -14006 |

|

Как видно из табл.2.3 общая жилая площадь МУП ЖКХ на конец 2002 г. уменьшилась в связи с тем, что часть жилого фонда была передана во вновь созданное предприятие МУП «Альтернатива» и соответственно уменьшились расходы по содержанию жилищного фонда МУП ЖКХ (согласно финансового плана на 2001 г. расходы по эксплуатации составили 12532,09 тыс.руб,в 2002 г. - 11281,75 тыс.руб.).

Динамика производства и реализации услуг МУП ЖКХ в сопоставимых ценах представлена в табл.2.4.

2.4

| , .. | , .. | |||||

| 1998 | 26520,0 | 100 | 100 | 26530,4 | 100 | 100 |

| 1999 | 28378,9 | 107,0 | 107,0 | 22074,5 | 83,2 | 83,2 |

| 2000 | 28070,2 | 105,8 | 98,9 | 20672,3 | 77,9 | 93,6 |

| 2001 | 30440,0 | 115 | 108,4 | 37072,4 | 139,7 | 179,3 |

| 2002 | 49904,6 | 188 | 163,9 | 45442,2 | 171,3 | 122,6 |

Рис.2.2

Рис.2.2

Из табл.2.4 видно, что за последние 5 лет объем производства услуг вырос на 88%, а объем реализации - на 71,3%. Темпы роста объемов производства и реализации находятся примерно на одинаковом уровне, по объему производства показатели несколько выше. С 2000 г. наблюдается значительное увеличение объемов производства и реализации услуг, что связано с повышением тарифов на жилищно-коммунальные услуги с 40 до 60 процентов, а также перевыполнением бюджетом своих обязательств по финансированию (в 2002 году местный бюджет перечислил за счет перевыполнения доходной части средства на 44% больше запланированного уровня).

Для большей наглядности динамику производства и реализации продукции и услуг изобразим на рис.2.2.

:

n -1 4

Твп = Т1 * Т2 * Т3 * Т4 * Т5 = 1*1,07*0,989*1,084*1,639 = 1,17.

117%

:

4

= 6,84 = 1,14 114%.

17%, – 14%.

.

Производственная программа организаций жилищного хозяйства представлена в табл.2.5.

Таблица 2.5

Производственная программа организаций жилищного хозяйства

| Показатели | . . | 2001 . | 2002 | % | ||||

| . | ||||||||

| 1 | . .. | 313,5 | 241,8 | 241,8 | 100 | 77 | ||

| .2.5 | ||||||||

| 2 | - | . .. | 7,2 | 7,2 | 7,2 | 100 | 100 | |

| 3 | , |

. . | 7,3 |

6,6 |

8,5 |

128,8 |

116,4 |

|

..

|

2,6 4,6 0,1 |

4,9 1,5 0,2 |

4,9 3,4 0,2 |

100 226,7 100 |

188 44,1 200 |

|||

| 4 |

..

|

. . | 8,2 2,9 4,6 0,7 |

14,4 4,7 7,2 2,5 |

9.3 3,3 4,9 1,1 |

64,6 70,2 68,1 44 |

113,4 113,8 106,5 157 |

|

| 5 | 1 .. , .. |

. | 35,85 21,51 |

53,70 42,96 |

39,00 31,20 |

72,6 72,6 |

108,8 145 |

|

, :

- 2002 . 2001 . 2002 . – 8,5 .. 7,5 .. 2001 . 2002 .(6,6 ..);

- 2002 . (4,9 ..). 2001 .;

- 2002 . . 2002 . 1,5 .., 3,4 .. ( ( 226,7%).

0,2 .., 0,2 .. ( -100%).

, .. 2002 . 14,4 .., 9,3 .. 64,6%. :

- – 70,2%;

- – 68,1%;

- – 44%.

, , .

Таблица 2.6

Производственная программа МУП ЖКХ по санитарной уборке города (вывоз мусора)

| Показатели | . . | 2001 . | 2002 | % | |||

| . | |||||||

| 1 | . | 3 | 3 | 2 | 67 | 67 | |

| 2 | - ( )

|

- | 906 636 |

712 712 |

712 765 |

100 107,4 |

78,5 120 |

| 3 | % | 70 | 79 | 107 | 28 | 37 | |

| 4 | . | 1812 | 1780 | 1780 | 100 | 98,2 | |

| 5 | – ..

|

. .. | 14,7 12,0 2,7 |

13,6 11,5 2,1 |

13,3 11,5 1,8 |

97,8 100 85,7 |

90,5 95,8 66,7 |

| 6 |

.. |

. . | 0,3 0,24 |

0,36 0,25 |

0,34 0,25 |

94,5 100 |

113,3 104,2 |

| 7 | 1 .. .. |

. | 19,94 19,94 |

42,04 23,09 |

42,04 23,09 |

100 100 |

210,8 115,6 |

.2.6.

.2.6 . 2002 . 107%. 2002 . 2001 . 40 . ., .

2002 . . , , , , , , , .

, 2002 . ( ).

- () , - , . - , 1 , 1 .. ..

15%. .

2.3.Анализ численности и движения кадров

К трудовым ресурсам (кадрам) относится все трудоспособное население, т.е. та его часть, которая обладает необходимыми физическими данными, умственными способностями, знаниями, необходимыми для осуществления полезной деятельности.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения всех Работ, эффективность использования оборудования , машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Известно, что конкурентоспособность предприятия во многом зависит от занятого на нем персонала. Хорошо подготовленный и обученный персонал, с высоким уровнем мотивации на качественную работу представляет не меньшее, а то и большее богатство, чем новейшее оборудование и передовая технология.

Основными задачами анализа является:

- изучение обеспеченности предприятия и его структурных подразделений трудовыми ресурсами по количественным и качественным параметрам;

- оценка экстенсивности, интенсивности и эффективности использования трудовых ресурсов на предприятии;

- выявление резервов более полного эффективного их использования.

Объектами анализа являются:

- рациональность численности структуры персонала

- возможный недостаток или излишек кадров

- текучесть кадров

- другие показатели

Источниками информации для анализа служат:

1. план по труду;

2. данные годовой и периодической статистической отчетности;

3. данные табельного учета, отдела кадров;

4. форма № 1 « Отчет по труду»;

5. форма № П-4 « сведения о численности, заработной плате и движении работников».

Таблица 2.7

Общая характеристика состава и движения кадров МУП ЖКХ

| Численность работающих | 2001 г. | 2002 г. | % к предыдущему году | Изменение |

| Нормативная | 422 | 456 | 108 | 34 |

| Фактическая | 369 | 378 | 102 | 9 |

| Из них руководители | 22 | 23 | 105 | 1 |

| Специалисты | 24 | 21 | 87,5 | -3 |

| Технические исполнители | 9 | 7 | 78 | -2 |

| Прибыло работников | 214 | 209 | 98 | -5 |

| Убыло работников | 176 | 189 | 106 | 13 |

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества по категориям и профессиям с плановой потребностью.

В табл.2.7 приведена характеристика состава и движения кадров МУП ЖКХ г.Невьянска.

.2.8 .

Таблица 2.8

Обеспеченность предприятия трудовыми ресурсами

| Категория работников | 2001 год | 2002 год | ||||

| план | факт | % обеспеченности | план | факт | % обеспеченности | |

| Среднесписочная численность производственного персонала | 422 | 369 | 87,4 | 456 | 378 | 82,8 |

| В т.ч.рабочие | 361 | 314 | 86,9 | 401 | 327 | 81,5 |

Из них: слесарь-сантехник |

41 |

37 |

90,2 |

43 |

39 |

90,6 |

| электрогазосварщик | 5 | 5 | 100 | 5 | 5 | 100 |

| ИТР и служащие | 39 | 33 | 84,6 | 41 | 28 | 68,3 |

| Руководители | 22 | 22 | 100 | 23 | 23 | 100 |

Сравнивая полученные данные по табл. 2.7 и 2.8 можно сделать следующие выводы:

1. Нормативная численность рабочих увеличилась в 2002 г на 34 человека или 8%, фактическая – на 2% или 9 человек. Увеличение связано с приемом на баланс предприятия с 1.04.2002 котельной «Романовская». Количество руководителей увеличилось на 1 человека по той же причине.

2. Среднесписочная численность составляет в 2001 г.-279 чел, на конец 2002 г. – 378 чел.

3. Доля административно-управленческого персонала составляет 13% (нормативный показатель 10-15%).

4. В целях экономии фонда заработной платы предприятие не принимает работников до полного штата, имеются вакансии по рабочим и служащим.

5. Наиболее низкая укомплектованность по ИТР и служащим, на конец 2002 обеспеченность составляет 81,5%, из них обеспеченность кадрами наиболее важных профессий, например, таких как слесарь-сантехник и электрогазосварщик составляет 90,6% и 100% соответственно.

Для характеристики движения рабочей силы анализируют следующие показатели:

1. ():

= ------------------------------------------------------------- (2.1)

2001= 214 / 369 = 0,58; 2002 = 209 / 378 = 0,55

2. ():

= ------------------------------------------------------------- (2.2)

2001 = 176 / 369 = 0,48 2002 = 189 / 378 = 0,5

, .

, , – , .

, .

3. ():

5

= ----------------------------------------------------------------- (2.3)

= 0,2

4. ():

,

= ------------------------------------------------------------------- (2.4)

2001 = 336/369= 0,91 2002 = 374/378 = 0,99

5. ():

= ------------------------------------------------------------------------------------------ (2.5)

2001 = 174/369= 0,47 2002 = 185/378 = 0,48

, . 0,55 2002 , . 20%, . 2002 0,99%, .. .

2.9

| , | |||

| 2001 | 2002 . | ||

| I | 1,0 | 86 | 75 |

| II | 1,18 | 38 | 28 |

| III | 1,39 | 80 | 69 |

| IV | 1,64 | 60 | 66 |

| V | 1,93 | 46 | 65 |

| VI | 2,28 | 4 | 24 |

| 2,9 | 3,3 | ||

| 1,57 | |||

, 0,48 2002 . .

(.2.9 2.10).

2.10

| , % | ||||

| 2001 | 2002 | 2001 | 2002 | |

, 20 |

8 |

6 |

2,2 |

1,6 |

| 20 30 | 81 | 72 | 22,0 | 19,0 |

| 30 40 | 68 | 65 | 18,4 | 17,2 |

| 40 50 | 98 | 124 | 26,0 | 32,8 |

| 50 | 114 | 111 | 30,8 | 29,4 |

|

84 |

87 |

22,8 |

23,0 |

| 134 | 136 | 36,3 | 35,6 | |

| 65 | 65 | 17,6 | 17,2 | |

| 77 | 79 | 20,9 | 20,9 | |

| 9 | 11 | 2,4 | 2,9 | |

, : 5 |

294 |

303 |

79,7 |

80,2 |

| 5 10 | 61 | 61 | 16,5 | 16,1 |

| 10 15 | 10 | 10 | 2,7 | 2,6 |

| 15 20 | 2 | 2 | 0,5 | 0,5 |

| 20 | 2 | 2 | 0,5 | 0,5 |

Таким образом, средний разряд рабочих в 2002 году повысился и составляет 3,3 против 2,9 в 2001г.

В структуре кадров в 2002г. увеличилось количество лиц от 40 до 50 лет –32,8% против 26% в 2001 г., незначительно снизилась доля работников от 20 до 30 лет (-3%) и работников в возрасте 50 лет и старше (-1,4%) и с тали составлять на конец 2002 г. 19% и 29,4% соответственно.

Анализируя состав кадров по образованию необходимо отметить малую долю работников, имеющих высшее образование ( 2,9%), доля работников со средним специальным образованием – 20,9%. Это говорит о том, что руководящий состав предприятия укомплектован в основном техниками, закончившими Невьянский механический колледж. Значительна доля людей с начальным образованием – 23%.

Большинство работников имеет стаж работы от 5 до 10 лет. Это обусловлено сравнительно небольшим сроком существования предприятия, т.к. до 1994 г. муниципальный жилищный фонд был небольшим, жилье находилось на балансе промышленных предприятий. После 1994 г. муниципалитет начинает приемку ведомственного жилья и ежегодно передает это жилье для обслуживания МУП ЖКХ.

2.4. Анализ организации оплаты труда и средней заработной платы

1 2002 1 881 . 60 , 2001. - 29,2%.

1 1 2003 1055,5 . (, ) 1 1066,74 .

, . , .

, , 16 2002 : , 20%, « ». , , . , 1.

( ).

2.11

2001-2002 .

| 2001 | 2002 | ||||

| , . | , . | ||||

| 22 | 2982 | 23 | 4005 | 134 | |

| 24 | 2146 | 21 | 3050 | 142 | |

| 9 | 989 | 7 | 1328 | 134 | |

| 314 | 1252 | 327 | 1744 | 139 | |

| 369 | 1407 | 378 | 1946 | 138 | |

- 2001 6228,5 ..;

- 2002 8826,1 ..

2002 :

- – 57016,4 .;

- – 49904,6 ..

2002 .2.12.

Таблица 2.12

Структура фонда заработной платы МУП ЖКХ

| Показатель | 2002 год | |

| план | факт | |

Фонд заработной платы всего, тыс.руб в т.ч. переменная часть постоянная часть |

14485,7 4912,3 9973,4 |

8826,1 |

| Объем выполненных услуг, тыс.руб. | 57018,4 |

49904,8 |

Рассчитаем абсолютное (ФЗП абс) и относительное (ФЗПотн ) отклонение фонда оплаты труда:

ФЗП абс = ФЗП ф - ФЗП пл (2.6)

ФЗП отн = ФЗП ф - ФЗП ск = ФЗП ф – (ФЗПпл.пер * Квп + ФЗПпл.пост ) (2.7)

где ФЗП ф – фонд зарплаты фактический, ФЗП пл – фонд зарплаты плановый; ФЗП ск – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по производству услуг; ФЗПпл.пер иФЗПпл.пост - соответственно переменная и постоянная сумма планового фонда зарплаты; Квп – коэффициент выполнения плана по производству работ (услуг).

Квп = 49904,6 / 57016,4 =0,88

ФЗП абс = 8826,1 – 14885,7 = - 6059,6 тыс.руб.

ФЗП отн = 8826,1 – (4912,3 * 0,88 +9973,4) = -5470,12 тыс.руб.

Таким образом на данном предприятии в 2002 году имеетс относительная экономия в использовании фонда заработной платы в размере 5470,14 тыс.руб.

2001 , , , 2002 , :

1) (142%), , ;

2) (-, , ), , , .

2002 1946,0 . 2002 -2206,0 .

2002 38% 2001 , , , .

:

- ;

- 1 ( 1.01.03. 1 1055,5 .);

- , .

- . 16.05.2002. , , 20%. , « ». , . 1 .

1 2002 . .

:

- , - , ;

- 1 , ;

- 1 ( , ..).

2.5.Анализ затрат МУП ЖКХ

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

2.5.1 Анализ общей суммы затрат на производств о услуг

Анализ себестоимости продукции имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Анализ затрат предприятия начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат (табл.2.13).

Как видно из табл.2.13 в отчетном году фактический уровень полной себестоимости оказался на 18831 тыс.руб., чем в 2001 году.

Наибольшую долю себестоимости составляют затраты на материалы, топливо и пр. (свыше 60%) и затраты на оплату труда (более 23%).

Таблица 2.13

Затраты на производство продукции МУП ЖКХ

| Элементы затрат | Сумма, тыс.руб. | Структура затрат, % | ||||

| 2001 | 2002 |

Изменение к предыдущему году | 2001 | 2002 | Изменение к предыдущему году | |

| Оплата труда | 6420 | 9333 | +2913 | 29,7 | 23,1 | -6,6 |

| Отчисления во внебюджетные фонды | 2253 | 3282 | +1029 | 10,4 | 8,1 | -2,3 |

| Материальные затраты | 11770 | 25236 | +13466 | 54,5 | 62,4 | +7,9 |

| Амортизация | 292 | 989 | +697 | 1,4 | 2,4 | +1,0 |

| Прочие затраты | 875 | 1602 | +727 | 4 | 4 | 0 |

| Полная себестоимость | 21610 | 40441 | +18831 | 100 | 100 | - |

В отчетном году значительно вырос удельный вес материальных затрат (практически на 8%). В то же время произошло снижение доли оплаты труда (на 6,6%) и отчислений во внебюджетные фонды (на 2,3%).

2.5.2. Анализ затрат на рубль произведенной продукции

Затраты на один рубль товарной (произведенной) продукции (работ, услуг) - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции (работ, услуг) в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции (работ, услуг).

Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (работ, услуг) к стоимости произведенной продукции (работ, услуг) в действующих ценах. При его уровне ниже единицы производство является рентабельным, при уровне выше единицы – убыточным.

В процессе анализа следует изучить также динамику затрат на рубль продукции (работ, услуг) и провести межхозяйственные сравнения по этому показателю (табл.2.14).

Таблица 2.14

Динамика затрат МУП ЖКХ на рубль оказанных услуг

Год |

Анализируемое предприятие | - | ||||

| Уровень показателя, коп | Темп роста, % | Уровень показателя, коп | Темп роста, % | Уровень показателя, коп | Темп роста, % | |

| 2001 | 2,45 | 100 | 2,18 | 100 | 2,2 | 100 |

| 2002 | 1,45 | 59,2 | 1,4 | 64,2 | 1,5 | 68,2 |

На основании данных, приведенных в табл.2.14 можно сказать, что затраты на рубль оказанных услуг у МУП ЖКХ имеют тенденцию снижения, но он ниже, чем у предприятия-конкурента. В среднем по отрасли данные затраты имеют тенденцию снижения. Уровень данных затрат у анализируемого предприятия ниже, чем среднеотраслевой показатель.

2.6.Анализ источников финансирования

К источникам финансирования МУП ЖКХ относятся:

1. средства от оплаты населением за жилищно-коммунальные услуги;

2. собственные доходы предприятия от оказания различных услуг;

3. средства, направленные из местного бюджета.

ЖКХ получают средства за предоставление услуг ветеранам, инвалидам и другим категориям граждан, которые имеют льготы согласно действующему законодательству РФ.

Причиной кредиторской задолженности бюджетов (местного и областного) является то, что бюджеты не всегда в полном объеме исполняются обязательства перед МУП ЖКХ, так, например, местный бюджет недофинансировал МУП ЖКХ более чем на 2 млн.руб.

Таблица 2.15

Объем финансирования жилищно-коммунальных услуг МУП ЖКХ г.Невьянска

| № пп | Источник финансирования | 2001 г | 2002 г | Изменение | |||||

| план | факт | план | факт | 2001 г | 2002 г | ||||

| Тыс.руб. | % | Тыс.руб. | % | ||||||

| 1 | Оплата населением | 10167,20 | 8667,20 | 18668,79 | 16728,20 | -1500 | 85,2 | -194059 | 89,6 |

| 2 | Собственные доходы населения | 2129,87 | 2014,0 | 9866,17 | 9804,86 | -115,87 | 94,6 | -61,31 | 99,4 |

| 3 | Финансирование из местного бюджета | 12470,20 | 27419,35 | 14183,0 | 11931,35 | 14949,15 | 219,9 | -2251,65 | 84,1 |

| 4 | Погашение кредиторской задолженности (местный бюджет) | 0 | 0 | 1900 | 1900 | 0 | - | - | 100 |

| Итого: | 24767,27 | 38100,55 | 44617,46 | 40364,41 | 13333,28 | 153,8 | -4253,55 | 90,5 | |

| 5 | Погашение кредиторской задолженности (областной бюджет) | 0 | 4931,75 | 0 | 1535,00 | 4931,75 | 1535,00 | ||

| 6 | Возмещение льгот (областной бюджет) | 1565,00 | 1176,58 | 2650,90 | 375,65 | -388,42 | 75,2 | -2275,25 | 14,1 |

| Итого: | 1565,00 | 6108,33 | 2650,90 | 1910,65 | 4543,33 | 390,3 | -740,25 | 72,1 | |

| ВСЕГО: | 26332,27 | 44208,88 | 47268,86 | 42275,06 | 17886,61 | 167,9 | -4991,8 | 89,4 | |

Данные по финансированию МУП ЖКХ приведены в табл.2.15.

Еще одной причиной кредиторской задолженности бюджетов является то, что в предыдущие годы было произведено плановое секвестирование местного и областного бюджетов по ассигнованиям, причитающимся ЖКХ.

По данным таблиц можно сделать следующие выводы:

- определенную часть средств ежегодно предприятие собирает с населения. В 2001 г. собираемость составила 85,2%, в 2002 г. – 89,6%. Однако 100%-ой собираемости средств не наблюдается. 2001 г. предприятие недополучило 1500 тыс.руб., в 2002 г. – 1940,59 тыс.руб., общая задолженность населения на 1.03.03 г. за ЖКУ составлет 5386,8 тыс.руб.;

- в 2002 г. предприятие увеличило сумму собственных доходов на 7790,86 тыс.руб., что является положительным моментом;

- местный бюджет свои обязательства выполнил в 2001 г. на 319,9% и направил предприятию средств в размере 27419,35 тыс.руб., что на 14949,15 тыс.руб. больше запланированной суммы. В 2002 г. финансирование составило 84,1%;

- Возмещение льгот из областного бюджета в 2001 г.т составило 75,2%, в 2002 г.-14,1%.

В целом предприятие финансируется по всем видам источников неплохо, но по итогам своей работы несет убытки. Предприятию нужно самостоятельно улучшать финансовый и экономический менеджмент, улучшить организацию труда и управление на предпритии.

2.7.Анализ организационно-технического уровня МУП ЖКХ

2.7.1.Анализ технического уровня производства

– ; ; ; ; .

, . - . ( ) , ( , , , , , ..). .

, «- .» 2002. .2.16.

2.16

,

|

||||||||

. . |

, % |

. . |

, % |

. . |

, % |

. . |

, % |

|

| 281071,4 | 97,2 | 35103,1 | 89,8 | 3866,27 | 54,6 | 312308,2 | 97,2 | |

| 724,462 | 0,25 | 1054,5 | 2,7 | 79,404 | 1,12 | 1699,53 | 0,53 | |

| 7349,7 | 2,5 | 2844,3 | 7,3 | 3137,3 | 44,3 | 7056,7 | 2,2 | |

| 0 | 0 | 31,25 | 0,08 | 0 | 0 | 31,25 | 0,01 | |

| 35,069 | 0,012 | 38,66 | 0,1 | 0,4 | 0,006 | 73,327 | 0,02 | |

| 8 | 0,003 | 4,3 | 0,01 | 0 | 0 | 12,3 | 0,004 | |

| 289188,6 | 100 | 39076,11 | 100 | 7083,37 | 100 | 321181,34 | 100 | |

.2.16 , . 31992,74 . ., 11 .

. 0,3%. 0,3%. .

, :

· ():

| = | = | 3968,71 | = | 0,45 (2.8) | |

| 8860,81 |

· ():

| = | = | 3217,1 | = | 0,397 (2.9) | |

| 8109,23 |

· ():

| = | = |

3968,71-3217,1 | = | 0,09 (2.10) | |

| 8019,23 |

· ():

| = | = |

14598,66 | = | 0,62 (2.11) | |

| 23459,47 |

· ():

| = | = |

8860,81 | = | 0,38 (2.12) | |

| 23459,47 |

, . : , . 62 %.

. :

·

= |

= |

8756,23 | = |

0,988 (2.13) |

|

| 8860,81 |

98,8%

·

| = | = | 1699,53 | = | 0,194 (2.14) | |

| 8756,23 |

· :

)

10 :

| = | * 100% | = |

67*100 | = |

37,2% (2.15) |

| 180 |

10-20 :

= |

* 100% | = |

75*100 | = |

41,7% (2.16) |

| 180 |

20 :

= |

* 100% | = |

38*100 | = |

21,1% (2.17) |

| 180 |

) :

= |

S ( * ) | = |

67 * 4,5+ 75*15+38*28.5 | = |

14 (2..18) |

| 180 |

, . 14 . 10 20 -41,7%.

, , .

- ( , , , ).

= 8485 / 378 = 22,45 ../.

.

:

= 724,462 / 378 = 1,92 ../

:

= 1699,53 / 378 = 4,5 ../

:

= 4,5 / 1,92 * 100% = 234,75 %.

:

= |

- | (2.19) |

||

27939 _ _8825 _

378 369

= ------------------------- = 2,11 211%

8825_

369

, - 1 , .

( , (, ) ), ( ), ( ).

, , . , , ( ).

, .2.17.

2.17

+/- |

, % | ||||

|

|||||

| / | 3,15 | 1,08 | +2,07 | 191,7 | |

| / | 0,32 | 0,93 | -0,61 | -65,6 | |

| / | -144,15 | -162,4 | +18,25 | 11,2 | |

, . 2.17 , 3 , – 11,2%, 65,6%.

. , , : ; .

, .

, .

, , , , , .

(.2.18).

2.18

| +/- | , % | ||||

|

()/ | 0,65 | 0,66 | -0,01 | -1,5 |

| / | 0,67 | 0,68 | 0,01 | 1,4 | |

| / , | 0,8 | 0,83 | -0,03 | -3,6 | |

.2.18, , .. , .

, , .

( ), , , , .

:

· :

= |

= |

165 | = |

0,91 (2.20) | |

| 180 |

· :

= |

= |

165 | = |

0,93 (2.21) | |

| 177 |

, .

. :

· - ( 24 );

· ( );

· - ; ;

·

; - - .

.

(-). : = / , , — .

, , — . . , .

2.19

| +/- | , % | |||

| () | 1066248 | 993960 | 72288 | 7,3 |

| () | 314377 | 310612 | 3765 | 1,2 |

| () | 282939 | 279551 | 3388 | 1,2 |

| () | 280900 | 278650 | 2250 | 0,8 |

| (/) | 0,26 | 0,28 | -0,02 | -0,5 |

| (/) | 0,89 | 0,9 | -0,01 | -1,1 |

| (/) | 0,99 | 0,99 | - | - |

| 0,68 | 0,65 | +0,03 | 4,6 | |

| . | 0,67 | 0,65 | -0,02 | 3,0 |

«- .» .2.19.

99%, .. 1%.

2002 2001 . , .

2.8.Финансовый анализ деятельности МУП ЖКХ

2.8.1. Предварительный обзор бухгалтерского баланса МУП ЖКХ

Бухгалтерский баланс служит индикатором оценки финансового состояния предприятия. Для общей оценки финансового состояния предприятия составляется уплотненный баланс, в котором объединяются в группы однородные статьи, при этом число статей баланса сокращается, что повышает его наглядность.

. :

1. , ( 300 700).

2. () () , I ( 190).

3. () , II ( 290).

4. ( 210).

5. , III ( 490).

6. , IV V ( 590 + 690).

7. , III I ( 490 – 190).

“” :

1) : « », « »;

2) , :» , », « , », « , » ..

Уплотненный баланс МУП ЖКХ представлен в табл.2.20.

Из таблицы видно, что за анализируемый период 2001-2002гг. у предприятия произошло увеличение стоимости имущества, главным образом в результате увеличение стоимости основных средств.

Пассивная часть баланса увеличилась за счет собственного капитала, что положительно характеризует финансовую деятельность предприятия.

На основании данных уплотненного баланса МУП ЖКХ и приложения к балансу (формы №2 по ОКУД) определим коэффициент прироста имущества (Кб ) и коэффициент прироста выручки от реализации продукции (Кv ):

1). Коэффициент прироста имущества (Кб ):

Кб = Бср1 – Бср0 * 100, где (2.1)

Бср0

Бср1 , Бср0 – средняя величина имущества за отчетный и предыдущий периоды соответственно.

2). Коэффициент прироста выручки от реализации продукции:

Кv = V 1 – V 0 * 100, где (2.2)

V0

V1 , V0 – выручка от реализации продукции за отчетный и предыдущий периоды.

Кб = 420247 – 378175 * 100% = 11,1%;

378175

Кv = 27939 – 8825* 100% = 216,6%

8825

2.20

..

Актив |

2001. | 2002. | Пассив |

2001. | 2002. | ||||

| I . | III . | ||||||||

| 1.1. | - | - | 3.1. | ||||||

| 1.2. | 351425 | 394169 | 3.2. | ||||||

| 1.3. | 166 | 0 | 3.3. , -, - | ||||||

| 1.4. | - | - | |||||||

| 1.5. | - | - | 3.4. | ||||||

| III | 337983 | 371868 | |||||||

| I | 355635 | 398213 | IV . | - | - | ||||

| II . | V . | ||||||||

| 2.1. | 3246 | 2924 | 5.1. | - | 400 | ||||

| 2.2. | 138 | 1751 | 5.2. | 40192 | 48008 | ||||

| 2.3. | 19154 | 17349 | 5.3. | ||||||

| 5.4. | |||||||||

| 2.4. | 1 | 1 | 5.5. | ||||||

| 2.5. | 1 | 10 | 5.6. | ||||||

| 2.6. | - | - | 5.7. | ||||||

| II | 22540 | 22034 | V | 40192 | 48408 | ||||

| ( I + II ) | 378175 | 420247 | ( III + IV + V ) | 378175 | 420247 | ||||

Коэффициент прироста выручки от реализации значительно выше коэффициента прироста имущества, что свидетельствует об улучшении использования средств на предприятии по сравнению с предыдущим периодом.

Далее рассмотрим структуру активной и пассивной части баланса.

Анализ структуры активов (табл.2.21) показал, что у предприятия за отчетный период произошел значительный рост внеоборотных активов, что связано с тем, что с 1.04.2002 года на баланс МУП ЖКХ перешла котельная «Романовская».

Таблица 2.21

Анализ структуры активов

| Статьи баланса | На 1.01.2002 | На 1.01.2003 | Изменение | Темп роста, % | |||

| Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | ||

| Внеоборотные активы | 355635 | 94,04 | 398213 | 94,76 | 42578 | 0,72 | 111,97 |

| Оборотные активы | 22540 | 5,96 | 22034 | 5,24 | -506 | -0,72 | 97,76 |

| Итог баланса | 378175 | 100 | 420247 | 100 | 42072 | 0,00 | 111,13 |

В то же время произошло хоть и незначительное, но снижение оборотных (мобильных) активов предприятия.

Таблица 2.22

Анализ структуры внеоборотных активов

| Статьи баланса | На 1.01.2002 | На 1.01.2003 | Изменение | Темп роста, % | |||

| Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | ||

| Нематериальные активы | - | - | - | ||||

| Основные средства | 351425 | 98,82 | 394169 | 98,98 | 42744 | 1,16 | 112,16 |

| Незавершенное строительство | 166 | 0,547 | - | - | -166 | -0,547 | - |

| Долгосрочные финансовые вложения | - | - | - | - | - | - | - |

| Прочие внеоборотные активы | - | - | - | - | - | - | - |

| Всего внеоборотных активов | 355635 | 100 | 398213 | 100 | 42578 | 0,00 | 111,97 |

Актив баланса характерен тем, что практически всю его величину (более 90%) занимают внеоборотные активы. И на конец 2003 года удельный вес первого раздела актива только увеличился с 94,04% до 94,76%. Это говорит о том, что практически все имущество предприятия иммобильно.

Рассмотрим подробно изменение каждого раздела актива баланса. Анализ структуры внеоборотных активов МУП ЖКХ приведен в табл.2.22.

Практически все внеоборотные активы составляют основные средства, что характерно для предприятий ЖКХ. На конец 2002 г. удельный вес основных средств во внеоборотных активах составляет 98,98%.

Анализ структуры оборотных активов представлен в табл.2.23.

Таблица 2.23

Анализ структуры оборотных активов

| Статьи баланса | На 1.01.2002 | На 1.01.2003 | Изменение | Темп роста, % | |||

| Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | ||

| Запасы | 3246 | 14,4 | 2924 | 13,27 | -322 | -1,13 | 90,08 |

| НДС на приобретенные ценности | 138 | 0,612 | 1751 | 7,95 | 1613 | 7,34 | |

| Долгосрочная дебиторская задолженность | - | - | - | - | - | - | - |

| Краткосрочная дебиторская задолженность | 19154 | 84,98 | 17349 | 78,74 | -1805 | -6,24 | 90,58 |

| Краткосрочные финансовые вложения | 1 | 0,0044 | 1 | 0,0045 | 0 | 0,0001 | 1 |

| Денежные средства | 1 | 0,044 | 10 | 0,045 | 9 | 0,001 | 1000 |

| Прочие оборотные средства | - | - | - | - | - | - | - |

| Всего оборотных активов | 22540 | 100 | 22034 | 100 | -506 | 0,00 | 97,76 |

Как видно из таблицы, за отчетный период произошло снижение оборотных активов на 506 тыс.руб. Данное снижение произошло благодаря уменьшению краткосрочной кредиторской задолженности на 1805 тыс.руб. Это положительный момент, т.к. у предприятия имеется хроническая проблема с дебиторской задолженностью в связи с неоплатой населения и некоторых организаций за используемые услуги. Также произошло некоторое снижение по статье «Запасы». В то же время значительный рост произошел по статье «НДС на приобретенные ценности».

Проведем анализ пассива баланса МУП ЖКХ (табл.2.24).

Таблица 2.24

Анализ структуры пассива баланса

| Статьи баланса | На 1.01.2002 | На 1.01.2003 | Изменение | Темп роста, % | |||

| Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | ||

| Собственный капитал | 337983 | 89,3 | 371838 | 88,5 | 33855 | -0,8 | 110 |

| Долгосрочные заемные средства | - | - | - | - | - | - | - |

| Краткосрочные пассивы | 40192 | 10,7 | 48408 | 11,5 | 8216 | 0,8 | 120,4 |

| Общая стоимость имущества | 378175 | 100 | 420247 | 100 | 42072 | 0,00 | 111,97 |

Общий рост источников предприятия составил 42072 тыс.руб. Данный рост обусловлен как ростом собственного капитала предприятия на 33855 тыс.руб., так и ростом краткосрочных пассивов на 8216 тыс.руб.

Собственный капитал занимает более 88% величины всего имущества предприятия, что хорошо сказывается на его финансовой устойчивости.

Для определения характера краткосрочной задолженности предприятия проведем анализ краткосрочных пассивов (табл.2.25).

Таблица 2.25

Анализ краткосрочных пассивов

| Статьи баланса | На 1.01.2002 | На 1.01.2003 | Изменение | Темп роста, % | |||

| Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | Абсолютное значение, тыс.руб | В % к итогу | ||

| Краткосрочные кредиты | - | - | 400 | 0,8 | 400 | 0,8 | |

| Кредиторская задолженность | 40192 | 100 | 48008 | 99,2 | 7816 | -0,8 | 119,4 |

| Итого | 40192 | 100 | 420247 | 100 | 8216 | 0,00 | 104,6 |

Рост краткосрочных пассивов произошел благодаря значительному увеличению статьи «Кредиторская задолженность» (за отчетный год по данной статье произошел рост с 40192 тыс.руб. до 48008 тыс.руб.). Данная тенденция негативно может отразиться на финансовом благополучии предприятия, т.к. происходит рост самой «дорогой» и самой срочной задолженности.

Т.к. кредиторская задолженность составляет наибольший удельный вес в заемных средствах предприятия необходимо более детально изучить состав кредиторской задолженности (табл.2.26).

Таблица 2.26

Анализ состава и структуры кредиторской задолженности

| Показатели | 2002 |

|

||||

|

|

|||||

| . | . % | . | . % | . | % | |

| 40192 | 100 | 48008 | 100 | 7816 | - | |

| : | ||||||

| - | 13108 | 32,6 | 18918 | 39,4 | 5810 | 6,8 |

| - | 7286 | 18,1 | 433 | 0,9 | -6853 | -17,2 |

| - . | 13065 | 32,5 | 16801 | 35 | 3736 | 2,5 |

| - | 5299 | 13,2 | 5780 | 12 | 481 | -1,2 |

| - | - | - | - | |||

| - | 1434 | 3,6 | 6076 | 12,7 | 4642 | 9,1 |

Анализируя изменения в составе и структуре кредиторской задолженности, приведенные в табл.2.26, можно отметить, что произошли существенные изменения в следующих статьях:

· наибольшую долю во всей кредиторской задолженности занимает задолженность поставщикам и подрядчикам (на конец 2002 г. – 39,4%) и задолженность перед внебюджетными фондами (35%);

· задолженность поставщикам и подрядчикам за 2002г. увеличилась на 5 810 тыс.руб.;

· положительным моментом является значительное снижение задолженности по оплате труда за анализируемый период с 7286 тыс.руб. до 433 тыс.руб.;

· в 2002 г. произошел рост задолженности перед внебюджетными фондами на 3736 тыс.руб., перед бюджетом на сумму 481 тыс.руб., а также задолженность прочим кредиторам на 4642 тыс.руб.

Таким образом, на основании проведенного предварительного обзора баланса МУП ЖКХ г.Невьянска за 2001-2002 гг. можно сделать вывод о удовлетворительном финансовом состоянии предприятия, выражающейся в значительном росте имущества предприятия, высокой доли собственного капитала в общей стоимости имущества предприятия, снижении уровня краткосрочной дебиторской задолженности.

Однако имеется и негативные тенденции, основная из которых заключается в росте кредиторской задолженности, что требует проведения более детальной оценки финансовой устойчивости предприятия.

2.8.2. Анализ ликвидности и платежеспособности МУП ЖКХ

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация будет осуществлена. Чем короче период, тем выше ликвидность данного актива.

В зависимости от скорости превращения в денежные средства активы можно подразделить на следующие группы:

1. Быстрореализуемые активы (А1) – сумма по всем статьям денежных средств, которая может быть использована для выполнения текущих расчетов немедленно. К этой группе относятся также те краткосрочные финансовые вложения, которые можно прировнять к деньгам. (стр.250 + стр.260).

2. Активы средней реализуемости (А2) – активы, для обращения которых в наличные средства требуется определенное время (дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие активы). (стр.240 + стр.270).

3. Медленно реализуемые активы (А3) – запасы предприятия. (стр.210 + стр.220).

4. Труднореализуемые активы (А4) – активы, которые предназначаются для использования в хозяйственной деятельности в течение относительно продолжительного периода. (стр.190 + стр.230).

Первые три группы активов в течение текущего периода могут постоянно меняться, и относятся к текущим активам предприятия. Текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения группируются следующим образом:

1. Краткосрочные обязательства (П1) – кредиторская задолженность (стр.620).

2. Пассивы средней срочности (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. (стр.690 – стр.620).

3. Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы (стр. 590).

4. Постоянные пассивы (П4) – капиталы и резервы. (стр.490).

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности обычно считается наиболее ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов. Для оценки реальной степени ликвидности МУП ЖКХ проведем анализ ликвидности его баланса по итогам 2002 года (табл.2.27).

Таблица 2.27

Анализ ликвидности баланса в 2002 году, тыс.руб.

| Актив | Расчет | На начало года | На конец года | Пассив | Расчет | На начало года | На конец года | Платежный излишек или недостаток | |

| На начало года | На конец года | ||||||||

| Быстрореализуемые активы (А1) | стр.250+стр.260 | 2 | 11 | Краткосроч. обязательства (П1 ) | стр.620 | 40192 | 48008 | --40190 | -47997 |

| Активы средней реализуемости (А2) | стр.240+стр.270 | 19154 | 17339 | Пассивы сред-ней срочности (П2 ) | стр.690-стр.620 | 0 | 400 | +19154 | +16939 |

| Медленно реализуемые активы (А3) | стр.210+стр.220 | 3384 | 4675 | Долгосроч-ные пассивы (П3 ) | стр.590 | 0 | 0 | +3384 | +4675 |

| Труднореализуемые активы (А4) | стр.190+стр.230 | 355635 | 398213 | Постоянные пассивы (П4 ) | стр.490 | 337983 | 371838 | +17652 | +26375 |

| БАЛАНС | стр.300 | 355635 | 398213 | БАЛАНС | стр.700 | 355635 | 398213 | - | - |

Исходя из полученных расчетов для МУП ЖКХ г.Невьянска, имеем следующие соотношения:

Таблица 2.28

Соотношение активов и пассивов баланса МУП ЖКХ

| 2002 | ||

1 1 ; 2 2 ; 3 3 ; 4 4 . |

1 1 ; 2 2 ; 3 3 ; 4 4 . |

1 1 ; 2 2 ; 3 3 ; 4 4 . |

Исходя из приведенного анализа, можно охарактеризовать ликвидность баланса как недостаточную, т.к. МУП ЖКХ не может обеспечить выполнение своих краткосрочных обязательств. А это свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени, предприятию не удается поправить свою платежеспособность. В 2002 г. платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств увеличился с 40190 тыс.руб. до 47997 тыс.руб. В начале 2002г. соотношение А1/П1 было равно 0,00005 : 1, а на конец года – 0,00023 : 1. Хотя теоретически значение данного соотношения должно быть 0,2 : 1. Таким образом, к концу 2002г. предприятие могло оплатить абсолютно ликвидными средствами лишь 0,23% своих краткосрочных обязательств, что свидетельствует о катастрофическом недостатке абсолютно ликвидных средств предприятия. В тоже время возможности погасить МУП ЖКХ долгосрочные обязательства имеются (А3П3), что может быть аргументом к привлечению долгосрочных кредитов и займов с целью устранения иммобилизации.

Проведенный анализ ликвидности баланса является приближенным. Более детальным является анализ ликвидности и платежеспособности при помощи финансовых коэффициентов.

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей, приведенных в табл.2.29.

2.29

,

| 2001 | 2002 | ||||||||

| . | . | ||||||||

| ( ) |

|

- | , . | -9626 | -17652 | -8026 | -17652 | -26375 | -8723 |

| 01 | , . | 0 | 0 | - | 0 | 0 | - | ||

| (1 ) | 2 | , , 1 . . | 0,7 | 0,56 | -0,14 | 0,56 | 0,46 | -0,1 | |

| l | 0,54 | 0,48 | -0,06 | 0,48 | 0,36 | -0,12 | |||

| () | 0,2 0,7 | . . | 0,0016 | 0,00002 | -0,00158 | 0,00002 | 0,00023 | 0,0002 | |

| | 0,1 | , . | -0,43 | -0,78 | -0,35 | -0,78 | -1,2 | -0,42 | |

| 0,5 | , . | -0,55 | -0,19 | 0,36 | -0,19 | -0,18 | 0,01 | ||

|

l | «» . | 2,14 | -1,34 | -3,48 | -1,34 | -0,66 | -0,68 | |

Анализируя показатели, характеризующие ликвидность и платежеспособность предприятия можно сделать вывод об ухудшении в отчетном периоде финансового состояния МУП ЖКХ. Об этом, в первую очередь, свидетельствует отсутствие у предприятия на конец 2002 г. собственных оборотных средств, т.е., величина краткосрочных пассивов превышает величину оборотных активов предприятия и если предприятие расплатится по своим краткосрочным обязательствам, у него практически не останется в распоряжении оборотных средств, что свидетельствует о неустойчивом финансовом положении предприятия.

Негативным моментом является также низкая маневренность собственных оборотных средств, т.е. у предприятия недостаточно средств, имеющих абсолютную ликвидность (денежных средств). Относительные показатели – коэффициенты ликвидности также ниже нормы.

Так, в частности, коэффициент текущей ликвидности на начало 2001 г. составлял 0,7, а к концу 2002 г. составил 0,46, т.е. на конец 2002 г. на 1 рубль текущей краткосрочной задолженности приходится лишь 46 коп. оборотных средств, при норме 2. Коэффициент быстрой ликвидности на конец 2002 г. снизился на 0,12 и составил – 0,36 (при норме не менее 1). И, несмотря на увеличение коэффициента абсолютной ликвидности в 2002 году с 0,00002 до 0,00023, значение этого показателя гораздо ниже нормы (норма – 0,2-0,7), т.е. предприятие сможет погасить лишь 0,23% своих краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений.

Доля собственных оборотных средств в покрытии запасов на конец 2002 г. имеет отрицательное значение, т.е. предприятие не сможет покрыть и 1% стоимости запасов и вложений в незавершенное производство собственными средствами.

Значение коэффициента покрытия запасов на начало 2001 г. составляло 2,14, что было в 2,14 раза выше нормативного, однако данный показатель за отчетный период имел неуклонную тенденцию к снижению и на конец 2002 г. составил –0,66, что говорит об уменьшении источников покрытия запасов предприятия.

2.8.3. Оценка финансовой устойчивости предприятия

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, некоторые предприятия предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако, если структура «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов потребуют свои деньги обратно в «неудобное» время.

В зависимости от соотношения показателей: собственные оборотные средства (СОС), производственные запасы (ПЗ) и нормальные источники формирования запасов (ИФЗ) можно с определенной степенью условности выделить следующие типы текущей финансовой устойчивости и ликвидности предприятия:

1) Абсолютная финансовая устойчивость:

ПЗ СОС.

Т.е. все запасы полностью покрываются собственными оборотными средствами (предприятие не зависит от внешних кредиторов).

2) Нормальная финансовая устойчивость:

СОС ПЗ ИФЗ.

Ситуация, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств – собственные и привлеченные.

3) Неустойчивое финансовое положение:

ПЗ ИФЗ.

Когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными», т.е. обоснованными.

4) Критическое финансовое положение.

Характеризуется ситуацией, когда к дополнению к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

Таблица 2.30

Определение типа финансового состояния МУП ЖКХ

| Показатели | 2001 год | 2002 год | ||

| на начало года | на конец года | на начало года | на конец года | |

| 1 | 2 | 3 | 4 | 5 |

| Собственные оборотные средства (СОС) | -9626 | -17652 | -17652 | -26375 |

| Производственные запасы (ПЗ) | 5265 | 3384 | 3384 | 4675 |

| Нормальные источники формирования запасов (ИФЗ) | 11288 | -4544 | -4544 | -7057 |

Из полученных данных явствует, что в начале 2001 г. у предприятия была нормальная финансовая устойчивость, т.е. предприятие использовало для покрытия своих запасов «нормальные» источники. Однако, к концу 2001 г. положение значительно ухудшилось. Предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся «нормальными», а это означает, что на данный момент предприятие обладает неустойчивым финансовым положением.

, , . . - , . 2.31.

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

, ( 2001. – 0,93, 2002 . – 0,88 0,6), .. .

, , ( 2001 . 1,07, 2002 1,13).

2 0,06 .

2- 2002 . –0,07, .. .

В целом, проведя анализ финансового состояния МУП ЖКХ можно сделать вывод о том, что в 2001 г. предприятие было финансового устойчиво. Однако в 2002 г. финансовая устойчивость предприятия ухудшилась практически по всем показателям. Предприятие испытывает острую нехватку собственных оборотных средств. Концентрация заемного капитала хоть и возросла, однако находится в пределах нормативного показателя.

Таблица 2.31

Показатели финансовой устойчивости

Наименование показателя |

Способ расчета | Норма | Пояснения | 2002 год | 2001 год | ||||

| на начало года | на конец года | Откл. | на начало года | на конец года | Откл. | ||||

| Коэффициент концентрации собственного капитала | 0,6 | Показывает долю собственных средств в общей сумме средств предприятия. | 0,89 | 0,88 | -0,01 | 0,93 | 0,89 | -0,04 | |

| Коэффициент финансовой зависимости | 1 | Показывает долю заемных средств в финансировании предприятия. | 1,12 | 1,13 | 0,01 | 1,07 | 1,12 | 0,05 | |

| Коэффициент маневренности собственного капитала. | 0,1 | Показывает, какая часть собственного капитала вложена в оборотные средства, а какая капитализирована. | -0,05 | -0,07 | -0,02 | -0,02 | -0,05 | -0,03 | |

| Коэффициент концентрации заемного капитала | 0,4 | Показывает долю заемного капитала в общей сумме средств предприятия. | 0,106 | 0,115 | 0,009 | 0,066 | 0,106 | 0,04 | |

| Коэффициент структуры долгосрочных вложений | Показывает, какая часть основных средств профинансирована внешними инвесторами. | - | - | - | - | - | - | ||

| Коэффициент долгосрочного привлечения заемных средств. |

|

Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | - | - | - | - | - | - | |

| Коэффициент соотношения собственных и заемных средств. |

|

1 | Показывает сколько заемных средств привлекало предприятие на 1руб. вложенных в активы собственных средств | 0,119 | 0,13 | 0,011 | 0,07 | 0,119 | 0,049 |

2.8.4. Оценка деловой активности предприятия

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической литературе сравнительно недавно – в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение предприятия на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия.

Деловая активность предприятия проявляется в динамичности его развития, достижении поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Анализ и оценка деловой активности проводится на качественном и количественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям: широта рынка сбыта продукции, репутация предприятия, известность и надежность клиентов, пользующихся услугами предприятия, наличие долгосрочных договоров купли-продажи, имидж, торговая марка и прочее.

Анализ на количественном уровне предполагает расчет ряда показателей, характеризующих деятельность предприятия. В начале устанавливается, выполняется ли следующее «золотое правило», характеризующее экономическую деятельность предприятия:

100%, (2.22)

– , %;

– , %;

– ( ), %.

, (.. ), , () ; , , , .

, , . : , , , , .

.2.32.

2.32

,

..

Наименование показателя |

Формула расчета | Информационное обеспечение | 2001 год |

2002 год |

Откл. | ||

| Отчетная форма | Номера строк (с.), граф (г.) | ||||||

| Выручка от реализации | - | 2 | Стр. 010 | 8825 | 27939 | 19114 | |

| Чистая прибыль | - | 2 | стр.140-стр.150 | -13168 | -12773 | 395 | |

| Производитель-ность труда | выручка от реализации среднесписочная численность |

2,5 | стр.010 (ф.№2) стр.850 (Ф.№5) |

23,92 | 73,9 | 49,98 | |

| Фондоотдача | выручка от реализации средняя стоимость основных средств |

1,2 | стр.010 (ф.№2) стр.120 (Ф.№1) |

0,025 | 0,071 | 0,046 | |

| Оборачиваемость средств в расчетах (в оборотах) | выручка от реализации средняя дебиторская задолженность |

1,2 | стр.010 (ф.№2) стр.240 (Ф.№1) |

0,46 | 1,61 | 1,15 | |

| Оборачиваемость средств в расчетах (в днях) | 360 дней оборачиваемость средств в расчетах (в оборотах) |

1,2 | 360*стр.240(ф.№1) стр.010(ф.№2) |

782 | 223,5 | -558,3 | |

| Оборачиваемость запасов (в оборотах) | себестоимость реализации средние запасы |

1,2 | стр.020 (ф.№2) с.210+с.220 (ф.№1) |

6,39 | 8,65 | 2,26 | |

| Оборачиваемость запасов (в днях) | 360 дней оборачиваемость запасов (в оборотах) |

1,2 | 360*(с.210+с.220) (ф.№1) стр.020(ф.№2) |

56,3 | 41,6 | -14,7 | |

| Оборачиваемость кредиторской задолженности (в днях) | средняя кредиторская задолженность*360 дней себестоимость реализации |

1,2 | с.611+с.621+ с.622+с.627 (ф.№1)*360дн с.020 (ф.№2) |

218,4 | 172 | -46,4 | |

| Продолжитель-ность операцион-ного цикла | оборачивае- оборачивае- мость ср-в + мость запа- в расчетах сов (в днях) (в днях) |

1,2 | 360*стр.240(ф.№1)+ стр.010(ф.№2) + 360*(с.210+с.220) (ф.№1) стр.020(ф.№2) |

763,3 | 265,1 | -498,2 | |

| Продолжение табл.2.32 | |||||||

| Продолжитель-ность финансового цикла | продолжи- оборачивае- тельность - мость креди- операцион- торской задол ного цикла женности |

1,2 | см. алгоритм расчета | 544,9 | 93,1 | -451,8 | |

| Коэффициент погашения дебиторской задолженности | средняя дебиторская задолженность выручка от реализации |

1,2 | стр.240 (ф.№1) стр.010 (Ф.№2) |

2,17 | 0,62 | -1,55 | |

| Оборачиваемость собственного капитала | выручка от реализации средняя величина собственного капитала |

1,2 | стр.010(ф.№2) с.490-с.252-с.244 (ф.№1) |

0,026 | 0,075 | 0,049 | |

| Оборачиваемость совокупного капитала | выручка от реализации итог среднего баланса |

1,2 | стр.010(ф.№2) с.300-с.252-с.244 (ф.№1) |

0,023 | 0,066 | 0,043 | |

(. . 2._) . 2002 . 19 114 .., 2001 ., 2002 . .

, , 2001 . 49,98 ../.

- – 2001 . 0,046 . .. 2002. – 0,071 ., , 1 . 7,1 . .

.

( ) 2002. , .. , 2001 . ( 2002 223,5 ).

() 6,39 2001 . 8,65 2002 . 41,6 . , .

, .. , 498,2 .

46,4 , , , 451,8 . ( 0,049), ( 2001 . – 0,026, 2001 . – 0,075). , .

() ( 2001 . - 0,023, 2002 . – 0,066), .. 1 . 2,3 . 2001 . 6,6 . 2002 .

, .

2.8.5. Анализ финансовых результатов деятельности предприятия

. , . , , . , . , , .. .

. – , . () . . 2.33.

Таблица 2.33

Вертикальный (компонентный) анализ финансовых результатов МУП ЖКХ»

| Показатели | 2001 год | 2002 год | ||

| тыс.руб. | % | тыс.руб. | % | |

| 1. Всего доходов и поступлений (стр.010 + стр.060 + стр.080 + стр.090 + стр.120) | 130542 | 100,0 | 32982 | 100,0 |

| 2. Общие расходы финансово-хозяйственной деятельности (стр.020 + стр.030 + стр.040 + стр.070 + стр.100 + стр.130) | 138793 | 106,31 | 43634 | 132,31 |

| 3. Выручка от реализации (стр.010) | 8825 | 6,81 | 27927 | 84,71 |

4.Затраты на производство и сбыт продукции |

21610 | 244,92 | 40441 | 144,82 |

| В том числе: | ||||

| -себестоимость продукции (стр.020) | 21610 | 1003 | 40441 | 1003 |

| -коммерческие расходы (стр.030) | - | 03 | - | 03 |

| -управленческие расходы (стр.040) | - | 03 | - | 03 |

| 5. Прибыль (убыток) от реализации (стр.050) | -12785 | (144,9)2 | -12502 | (44,8)2 |

| 6. Доходы по операциям финансового характера (стр.060 + стр.080) | - | 01 | - | 01 |

| 7. Расходы по операциям финансового характера (стр.070) | - | 04 | - | 04 |

| 8. Прочие доходы (стр.090 + стр.120) | 121717 | 93,21 | 5043 | 15,31 |

| 9. Прочие расходы (стр.100 + стр.130) | 117183 | 84,44 | 3193 | 7,34 |

| 10.Прибыль (убыток) отчетного периода (стр.140) | -8251 | (6,3)1 | -10652 | (32,3)1 |

| 11. Налог на прибыль (стр.150) | -4917 | 59,65 | -2121 | 05 |

| 12. Чистая прибыль (стр.190) | -13168 | (10,1)1 | -12773 | (36,7)1 |

1 В процентах к стр. 1 2 В процентах к стр. 3 3 В процентах к стр. 4 4 В процентах к стр. 2 5 В процентах к стр. 10 |

||||

( 2001 13168 .., 2002 .- 12773 ..).

. 2.33, - 2001-2002 . 2001 . 106,3% , 2002 . – 132,2%. , . , 2002 . 244,9% 2001 . 144,8% 2002 ., .. , .

2.8.6. Анализ рентабельности

, () . . , .

. . .

:

· ;

· ;

· .

. 2.34.

Таблица 2.34

Показатели рентабельности

| Показатели | Формула расчета | Информационное обеспечение | 2001 год | 2002 год | Откл. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Коэффициент генерирования доходов | прибыль до вычета процентов и налогов стоимость активов предприятия |

стр. 140 (ф.№2) стр. 300 (ф. №1) |

-0,022 | -0,025 | -0,003 |

| Рентабельность совокупного капитала | чистая прибыль совокупный капитал |

с.140-с.150(ф. №2) стр.700(ф. №1) |

-0,035 | -0,03 | 0,005 |

| Рентабельность собственного капитала | чистая прибыль средняя величина собственного капитала |

с.140-с.150(ф.№2) стр.490 (ф.№1) |

-0,039 | -0,034 | 0,005 |

| Продолжение табл.2.34 | |||||

| Валовая рентабельность реализованной продукции | валовая прибыль выручка от реализации |

с.010-с.020(ф.№2) стр.010(ф.№2) |

-1,45 | -0,45 | 1,0 |

| Операционная рентабельность реализованной продукции | операционная прибыль выручка от реализации |

с.010-с.020-с.030-с.040(ф.№2) стр.010(ф.№2) |

-1,45 | -0,45 | 1,0 |

| Чистая рентабельность реализованной продукции | чистая прибыль выручка от реализации |

с.140-с.150(ф.№2) стр.010(ф.№2) |

-1,49 | -0,46 | 1,03 |

| Рентабельность основной деятельности | прибыль от реализации Затраты на производство |

стр.050(ф.№2) с.020+с.030+с.040 (ф.№2) |

-0,59 | -0,31 | 0,28 |

, , . 20021 . 2001 .

, , 2001 . –0,022, 2002 . –0,025( 0,003), .

().

, .

3.МЕРОПРИЯТИЯ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ МУП ЖКХ

3.1.Разработка стратегии развития МУП ЖКХ

.. .

, . SWOT-.

SWOT- «- .» .3.1.

3.1

SWOT -

1, 2. (, , )

4. ( , , - ) 5. |

1. ( ) 2. 3. 4. 5. , , , 6. 7. |

1. - 2. 3. 4. 5. ( , ..) 6. 7. - 8. , |

1. 2. 3. ( , , . 4. |

, , , , , .

, . – - , , . .

.

, . . , , , , - .

- . , .

– , , . .

3.2. Реализация программы по энергосбережению

, . .

– , , , .

:

- , ;

- , - ;

- , ;

- , , , .

, , .

3.2.1.Применение на системах теплоснабжения технологий стабилизационной обработки подпиточной воды

«-3» , . . , .

-110 - . . 120-130 , . , -110 .

, , -110 4 , , , , .

:

- ;

- ;

- , .. ;

- , ..

-110 .3.2.

3.2

-110

| . | 1 | |

| / | 5000 | |

| .. | 279 | |

| .. | 310 | |

| ( ) | .. | 31-77,5 |

| ./ | 638,6 | |

| 10% | 15,5 | |

| .. | 320 | |

| 1-1,2 |

3.2.2.Разделение контурной и сетевой воды

:

- , ;

- : , .

«» :

- ;

- ;

- , ( , ..), , ..

, , , .

, , . .

.

20-25 .

.3.3.

3.3

| . | 1 | |

| / | 5000 | |

| .. | 248 | |

| .. | 24,8 | |

| .. | 272,8 | |

| (15% ) | .. | 40,92 |

| ./ | 638,6 | |

| 1 1,5% | 50-75 | |

| .3.3 | ||

| ( ) | .. | 40-60 |

| 5,3-7,8 | ||

3.2.3.Применение пароструйных насосов

- . (). (), .

, , .

(). – () «». :

· , ;

· , , , 20% , ;

· , , . ;

, «» , .

, 100%, 10000 /2 0 . , .

(.3.4):

3.4

| -90-1 | 1-53-7- II | |

| , | 62 | 1565 |

| , | 1060 100 | 630 3915 |

| , | 30 | 15 |

| , . | 51200 | 49 640 |

| - , . | 124 000 ( 30 ) | 184 000 ( 15 ) |

| ( 1 -640 .), . | 375 000 | |

| ( 1 -0,42 .) | 511 500 | |

| , | 4 | - |

3.2.4.Установка предизолированных труб

- 1 . , - - . 50%. 0,55. -, - – , .

. () , 2000 . 1 , 5-6 ( 30-40 ).

:

· «» 349/12;

· «».

, 2-2,5 , .

3.2.5.Применение индивидуальных тепловых пунктов

. . : , , , , , , . , , .

: , , , ..

, , , , .. , .

– 40000 . – 2000 . 8-10% , .

3.5

| / | 14000 | |

| .. | 1240 | |

| .. | 186 | |

| .. | 62 | |

| .. | 1426 | |

| (12% ) | .. | 171 |

| 1100-1380 | ||

| .. | 638 | |

| .. | 702,5-881,3 | |

| 1,8-2,3 |

3.2.6.Оснащение муниципального жилого фонда и организаций бюджетной сферы приборами учета и регулирования энергоресурсов и воды

, -, . , 30-60% .

, . 15 60%.

- 1999-2003 . 2003 , , , .

:

· , , , , ;

· , , , .

:

· , ;

· , 0,1% , ;

· , - ; (10%) , « », .

.. .3.6 ( 20 ..).

3.6

.

| , /.. | , . .. | , | , .. | , . | , | |

| 113-81-/1.2 | 0,213 | 2,94 | 3163,99 | 9332,81 | 2,14 | |

| 81-09/1.2 | 0,181 | 6,44 | 2538,9 | 16364,81 | 1,22 | |

| 81-08/1.2 | 0,185 | 6,01 | 1327,08 | 7973,94 | 2,51 | |

| 121-016/1.2 | 0,174 | 7,21 | 1971,09 | 14214,28 | 1,41 |

.3.1

, ...

.3.1

.

, . , , , .

, .

.

, .

3.3. Совершенствование управления дебиторской задолженностью

, . , .

, , . . , .

, .

. , , , .. .

:

1. .

2. .

3. ( ).

3.4. Обновление основных фондов предприятия

, , . , , , , , .

- :

· .

· .

:

1. , .

2.

(.3.7).

3.7.

| -, .. | , | , , .. |

, .. |

||