Разработка мероприятий по повышению эффективности работы Азнакаевского райпо

СОДЕРЖАНИЕ: Аннотация Дипломный проект на тему «Разработка мероприятий по повышению эффективности работы Азнакаевского райпо» содержит 101 страницу пояснительной записки, рисунков – 9, таблиц – 20, использованных источников – 27, иллюстрационный альбом, включающий – 8 листов формата А4 графиков и диаграмм, 12 листов бухгалтерской документации и 2 листа формата А1 графической части.Аннотация

Дипломный проект на тему «Разработка мероприятий по повышению эффективности работы Азнакаевского райпо» содержит 101 страницу пояснительной записки, рисунков – 9, таблиц – 20, использованных источников – 27, иллюстрационный альбом, включающий – 8 листов формата А4 графиков и диаграмм, 12 листов бухгалтерской документации и 2 листа формата А1 графической части.

Ключевые слова: анализ, результаты, показатели, факторы, эффективность, мероприятия, ставка дисконтирования.

Объект исследования – эффективность деятельности предприятия и методы ее повышения.

Целью дипломного проекта является разработка мероприятий по повышению эффективности работы Азнакаевского райпо.

Теоретические исследования проводились методом анализа литературы и нормативных источников. Прикладные исследования – факторный анализ основных показателей деятельности предприятия.

Основываясь на данных проведенного анализа финансово-хозяйственной деятельности и расчета ресурсов был разработан комплекс мероприятий по повышению эффективности работы предприятия.

Практическая ценность дипломного проекта заключается в том, что разработанный план мероприятий по повышению эффективности можно использовать при принятии управленческих решений на Азнакаевском райпо.

Содержание

Глава I. Роль и значение анализа финансово-хозяйственной деятельности в работе предприятия 6

1.1. Общая характеристика предприятия и основные технико-экономические показатели 6

1.2. Сущность и значение экономического анализа в современных условиях . 9

1.3. Методика анализа финансово-экономической деятельности предприятия. 15

Глава II. Анализ финансово-хозяйственной деятельности Азнакаевского райпо . 20

2.1. Анализ использования персонала предприятия и фонда заработной платы .. 20

2.1.1. Анализ обеспеченности предприятия трудовыми ресурсами . 20

2.1.2. Анализ использования фонда рабочего времени . 24

2.1.3. Анализ производительности труда . 27

2.1.4. Анализ эффективности использования персонала предприятия . 31

2.1.5. Анализ использования фонда заработной платы .. 34

2.2. Анализ использования основных средств . 42

2.2.1. Анализ обеспеченности предприятия основными средствами производства . 42

2.2.2 Анализ эффективности использования основных средств . 44

2.3. Анализ использования товарных ресурсов . 47

2.4. Анализ финансовых результатов деятельности . 49

2.4.1. Анализ состава и динамики прибыли . 49

2.4.2. Анализ финансовых результатов от реализации продукции . 50

2.4.3. Анализ рентабельности предприятия . 55

2.4.4. Анализ использования прибыли . 61

Глава III. Разработка мероприятий по повышению эффективности работы Азнакаевского райпо 69

3.1. Определение резервов предприятия . 69

3.1.1. Резервы увеличения производства и реализации продукции . 69

3.1.2. Определение резервов фондоотдачи . 71

3.1.3. Определение резервов роста прибыли и рентабельности . 72

3.2. Мероприятия по повышению эффективности работы предприятия . 74

3.3. Принятие управленческих решений на основе маржинального анализа . 77

3.3.1. Понятие и значение маржинального анализа . 77

3.3.2. Определение безубыточности объема продаж и зоны безопасности предприятия 78

3.3.3. Анализ факторов изменения безубыточного объема продаж и зоны безопасности предприятия . 82

3.3.4. Определение критической суммы постоянных затрат . 84

3.3.5. Обоснование решения об увеличении производственной мощности. Эффект кривой опыта . 87

3.3.7. Обоснование решения о привлечении инвестиций . 91

Введение

Анализ финансово-хозяйственной деятельности предприятия является важной частью, а, по сути, основой принятия решений на микроэкономическом уровне, то есть на уровне субъектов хозяйствования. С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы его будущего состояния, после чего на основе этих прогнозов строятся планы производственной и рыночной активности и разрабатываются процедуры контроля за их исполнением.

В литературных источниках встречаются различные подходы к определению того, что является предметом анализа финансово-хозяйственной деятельности. Самый простой (и наиболее разработанный еще в эпоху социалистического хозяйствования) подход подразумевает, что предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов [25]. Более широкий подход относит к сфере анализа финансово-хозяйственной деятельности все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовых [27].

Содержанием анализа финансово-хозяйственной деятельности является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата. Исходя из этого, можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в определенной области хозяйствования [13].

При анализе финансово-хозяйственной деятельности предприятия изучается динамика и структура финансовых результатов его деятельности, выявляются факторы, которые повлияли на формирование величины чистой прибыли (убытка) предприятия.

По результатам анализа делается вывод о прибыльности или убыточности деятельности предприятия, о тенденциях изменения финансовых результатов деятельности предприятия по сравнению с предыдущими периодами, основных факторов, которые повлияли на формирование конечных результатов хозяйственной деятельности предприятия.

В процессе анализа финансово-хозяйственной деятельности предприятия осуществляется анализ деловой активности, что позволяет проанализировать эффективность основной деятельности предприятия, которая характеризуется скоростью оборота финансовых ресурсов предприятия.

Кроме анализа деловой активности осуществляется анализ рентабельности предприятия, что позволяет определить эффективность вложения средств в предприятие и рациональность его использования.

В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

В настоящее время в России, похоже, осознана эта необходимость, хотя в развитых странах анализ является нормой предпринимательской деятельности уже весьма продолжительное время.

Эта проблема хорошо освещается в экономической литературе, особенно в последнее время. Весьма положительным является тот факт, что именно российские экономисты уделяют этому большое внимание, что определяет учет в изданиях российской специфики. Тем не менее, большой интерес представляет и западная переводная литература.

Основная цель данной работы – проведение анализа финансово-хозяйственной деятельности Азнакаевского райпо, по результатам которого наметить пути повышения эффективности функционирования этого предприятия. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды и вскрытие резервов повышения результативности деятельности.

В процессе достижения основной цели анализа решаются следующие задачи:

- определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

- прогнозирование результатов хозяйствования;

- подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности.

Глава I

Роль и значение анализа финансово-хозяйственной деятельности в работе предприятия

1.1. Общая характеристика предприятия и основные технико-экономические показатели

В состав Азнакаевского райпо входит Азнакаевское рознично-торговое предприятие, Тумутукское рознично-торговое предприятие, торговое предприятие «Продукты», торговое предприятие «Промтовары», Райкоопзаготпром, хлебокомбинат и автобаза при райпо.

Всего в системе 60 магазинов, где работают 95 продавцов. В целом в системе насчитывается 352 работника.

В Тумутукском рознично-торговом предприятии имеется 23 магазина, Азнакаевском рознично-торговом предприятии – 25 магазинов, торговое предприятие «Продтовары» имеет 9 магазинов, торговое предприятие «Промтовары» - 4 магазина, Райкоопзаготпром имеет 4 магазина. 11 магазинов находятся в г. Азнакаево и п. Актюба.

Азнакаевское райпо представляет собой многоотраслевой комплекс, основные цели и задачи которого обеспечение населения сел, поселков и г. Азнакаево товарами повседневного потребления; закупка у населения излишков сырой сельскохозяйственной продукции, производство необходимых продуктов питания для населения; организация общественного питания.

Работа Азнакаевского райпо направлена на совершенствование деятельности всех отраслей, достижение финансовой стабильности кооперативных предприятий и организаций для удовлетворения нужд сельского населения.

В настоящее время райпо объединяет около 12 тысяч пайщиков и обслуживает 23 тысячи населения.

В 2001 году реализовано сельскому и городскому населению товаров на сумму 40,4 млрд. рублей, темпы тоста составили 59,5%, в том числе оборот предприятий общественного питания составил 68,5 млн. руб., темпы роста по которым составили 118,1%.

Продажа товаров на душу населения по системе райпо составила 797,5 тыс. руб.; по сравнению с 2000 годом на 758,6 тыс. руб. больше. В 2001 году продажа товаров по продовольственной группе составила 1300,5 тыс. руб., по промышленной группе – 497 тыс. руб.

Если учесть товарооборот в структуре населения, то продано товаров для сельских жителей в сумме 18779,3 млн. руб., для городских жителей – на 8761,6 млн. руб., без учета товарооборота магазинов РКЗП и УПК. Товарооборот собственных предприятий составил 4,7 млрд. руб.

Удельный вес продовольственных товаров в общем товарообороте составил 72,35% в 2001 году, 69,1% - в 2000 году.

Товарооборот двух автомагазинов, которые обслуживают 14 населенных пунктов составляет 470312,8 тыс. руб.

Автобаза райпо насчитывает 41 автомашину, включая транспортные средства РКЗП, ХПК и руководителей хозяйств. В 2001 году парк автомашин пополнился 7 новыми автомашинами.

Приоритетным направлением в развитии строительства на селе является газификация объектов потребительской кооперации. Эта задача успешно решается и в нашем районе. В 2001 году было газифицировано 19 магазинов, к 2002 году газифицированы все объекты Азнакаевского райпо.

Финансовое обеспечение и контроль за финансовыми ресурсами оказывают существенное влияние на все аспекты деятельности райпо. Без стабильной экономики и финансов невозможно осуществлять хозяйственную деятельность, а, значит и соблюдать экономические интересы пайщиков.

Оздоровление финансового положения райпо невозможно без увеличения размера паевого фонда. Одним из путей пополнения оборотных средств и укрепления платежеспособности кооперативных организаций и предприятий являются паевые взносы.

Итоги работы по заготовительной деятельности показывают, что в рыночных условиях при хорошей организации коммерческой работы, усиленного контроля за работой заготовителей, при использовании материальной заинтересованности каждого работника можно уверенно наращивать объемы заготовок, расширять сферу деятельности предприятия.

В 2001 году заготовительный оборот составил 2384,5 млн. руб., в 2001 году – 2199,6 млн. руб., прирост – 108,4%.

Получено прибыли по системе райкоопзаготпрома 25 млн. руб., фонд развития потребкооперации – 100 млн. руб.

К основным показателям заготовительной деятельности относятся: заготовка шерсти, кожевенного сырья, заготовка продовольственной продукции (мясо, яйца, овощи и т.д.).

Значительно повышается роль промышленной деятельности потребкооперации, как стабильного источника увеличения товарных ресурсов для сельского населения. Значительными резервами располагает хлебопищекомбинат. Хлебокомбинатом выработано и реализовано продукции на сумму 2939,5 млн. руб., темп роста 113,6%.

Обеспечен прирост к уровню прошлого года по выпуску колбасных изделий – 125,8%, киселя – 263,1%, кондитерских изделий – 172%, макаронных изделий – 107,9%. Выпечка хлебобулочных изделий возросла на 138,6%.

В хлебопищекомбинате имеются цеха: по выпечке хлеба и хлебобулочных изделий, по производству макаронных изделий, колбасный цех, цех безалкогольных напитков, цех копчения рыбы, кондитерский цех.

1.2. Сущность и значение экономического анализа в современных условиях

Анализ (от греческого analysis - разложение) - метод научного исследования явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы [17].

На современном этапе одной из основных задач является совершенствование управления народным хозяйством в целом и всех его отраслей, а также отдельных предприятий.

Деятельность любой фирмы целенаправленна, то есть предполагается, что будет получен определенный результат, зависящий от ресурсов, находящихся в распоряжение предприятия, степени учета факторов риска, состояния внешней и внутренней среды фирмы, условий во внешней среде (рис. 1.1).

| РЕСУРСЫ ПРЕДПРИЯТИЯ |

УЧЕТ РИСКА |

ВЛИЯНИЕ ВНЕШНЕЙ СРЕДЫ |

ВЛИЯНИЕ ВНУТРЕННЕЙ СРЕДЫ |

|||

|

|

||||||

| РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ |

||||||

Рис. 1.1. Влияние отдельных факторов на результат деятельности предприятия

В результате влияния множества факторов социально - экономического и политического характера возникают проблемные ситуации, когда полученные результаты отличаются от ожидаемых.

В связи с этим возникает ряд вопросов, решение которых без анализа просто невозможно: причины сложившейся ситуации, выбор среди множества альтернатив, целесообразное использование ресурсов фирмы.

Исходя из вышеизложенного, можно сделать вывод, что анализ в управлении предприятием имеет очень большое значение и является важным этапом в ходе принятия любого управленческого решения.

Анализ как суть, изучается многими науками. Но анализ экономики, анализ финансово - хозяйственной деятельности и ее конечных результатов - область исключительно экономического анализа. Анализом в более широком смысле занимается теория экономического анализа, в профессиональном - экономический анализ финансово - хозяйственной деятельности в соответствующих отраслях.

В экономической литературе выделены наиболее часто встречающиеся и глубоко проработанные способы классификации (см. таб. 1.1.) [7].

Таблица 1.1.

Классификация анализа финансово-хозяйственной деятельности хозяйствующих субъектов

| Квалификационный признак |

Виды анализа |

|

| Широта и доступность привлекаемого информационного обеспечения |

внешний |

внутренний |

| Анализируемая подсистема предприятия |

производственный |

Финансовый |

| Временной аспект деятельности |

ретроспективный |

перспективный |

| Горизонт анализа |

оперативный |

тактический |

| Объекты анализа |

инвестиционный, проектный, маркетинговый, анализ рисков и др. |

|

Савицкая Г.В. приводит классификацию по признакам: времени, отраслевому, пространственному, функциональному [27].

В современной рыночной экономике бухгалтерский учет все более делится на 2 отрасли: финансовый учет и управленческий учет. Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

Управленческий учет состоит из систематического традиционного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия; в нем на первых план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности. При таком понимании управленческого бухгалтерского учета, собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии [15]. Поэтому управленческий учет называют внутренним в отличие от финансового - внешнего. В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику.

Субъектами анализа выступают как непосредственно заинтересованные, так и непосредственно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций, исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это, прежде всего, аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и другие.

Итак, субъектами внутреннего управленческого анализа являются только руководство и привлекаемые ими аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия - о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета и так далее.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа. Так называемый маркетинговый анализ также предусматривает использование методов как производственного, так и финансового анализа в системе маркетинга, т.е. в управлении производством и реализацией продукции, ориентированный на рынок [8].

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности.

Особенностями внешнего финансового анализа, по мнению Шеремета А. [27] являются:

1) множественность субъектов анализа, пользователей информации о деятельности предприятия;

2) разнообразие целей и интересов субъектов анализа;

3) наличие типовых методик анализа, стандартов учета и отчетности;

4) ориентация анализ а толь ко на публичную, вне шнюю отчетность предприятия;

5) ограниченнос ть задач анализа как следствие преды дущ его фактора;

6) максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Финансовый анализ, основывающийся на да нных только бухгал терской отчетности, приобретает характер внешнего анализ а, т .е. анализа, проводимого за пределами пр едприятия его з аинтересованными контрагентами, с обственниками или государственными органами.

Этот анализ на основе толь ко отчетных данных, которые содержат ограниченную часть информации о деятельности предприятия, не по зволяет раскрыть все секреты усп еха фирмы. Основное содерж ание внешнего фи нансового анализа, осуществляемого по данным публичной фина нсовой отчетности, составляют:

- анализ абс олютных : показателей п рибыли;

- анализ относительных показател ей рентабельности;

- анализ финансового состояния, ры ночной устойчивости, ликвидности баланса, платеж еспос обнос ти п ре дприятия;

- анализ э ффективности использования з аемного капитала;

- э кономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообраз ная эконом ическая информация о деятельнос ти предприятий и множ ество способ ов анализа этой деятельности.

Финанс овый анализ по данным ф инансовой о тчетн ости называют классическим способом анализ а [19, 23].

Внутрихозяйственный финансовы й а нал из ис пользует в качеств е ис точника информации и другие д анные системного бухгал терского учета, данные о технической подготовке производства, нормативную и плановую информацию и прочие.

Ос новное с одержание внутрихо зяйственного финанс ового анализ а может быть дополнено и другими ас пектами, имеющими значение для оптимизации управлени я, наприме р такими , как анали з эф фе ктивности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системы внутрих оз яйственного управленче ского анализа ест ь возможность углубления финансового анализа за счет привлечения данны х управленчес кого производс твенного учета) иными словами, имеется возможность проведения комплексного экономичес кого анализа и оценки э ффективнос ти хоз яйст венной деятельности.

Вопросы финансового и произво дс твенного анализа взаимосвязаны при обосновании биз нес-план ов, при контроле за их реализацией, в системе маркетинга, то есть в с истеме управления про изводством и реализ ацией продукции , работ и услуг, ориентированной на рынок.

1. 3. М етодика анализа финансово- экономической деятельности предпри ятия.

Практика финансового анализа уже выраб отала основные правила ч тения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ - сравнение каж дой позиции отчетности с предыдущим периодом ;

- вертикальный (с труктурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - сра внен ие каждой позиции отчетности с рядом предшествующих периодов и опр еделение тренда, т.е. основной тенденции динамики показателя, оч ищ енной от случайных влияний и индивидуальных особеннос тей отдель ных периодов. С помощью тренда формируют возм ожны е значения показателей в будущем, а, следовательно, ведется перспективный прогноз ный анализ

- анали з относительны х пока зателей (коэффициентов) - расчет отнош ений между отдельным и позициям и отчё та или позициями раз ных форм отчетн ос ти, определение взаимосвязей показателей; - сравнительный ( пространственный анализ) - это к ак внутри-хо зяйственны й анализ сводных по казат ел ей отч етн ости по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный ан али з пок азате лей да нной фирмы с показ ателями конкурентов, со средн еотрасле вы ми и ср едни ми хоз яйствен ными да нными;

- факторный анализ - анализ вли яния отдельных фак торов (причин) на результатив ный показ атель с по мощью детерминиров анных приемов исследования. Причем факторн ый анализ мож ет быть как прямым (собственно анали з), когд а рез уль тативный показ атель дробят на составн ые части, так и об ратным (с интез), когда его отдельные элементы соединяют в общий рез ультатив ный показатель [8].

Проанал изировав раз личные методики анализа финансово-хозяйственной деятель ности предпр иятия, мы пришл и к в ыводу о целесообразности разделения данного ана ли за на следующие бл оки:

1) анализ основных технико-экон омич еских показателей предприятия;

2) общ ая оценка динамики и с труктуры статей бухгалтерского баланса предприятия;

3) анализ финанс овой устойчивости пре дприятия;

4) анализ ликви днос ти ба ланс а пре дприятия;

5) анализ платеж еспособнос ти предприятия;

6 ) анализ деловой активности пред при ятия;

7) анализ рентабельности предприя тия.

Предлагаем ая методика анализа финансового состояния предназначена для обеспечения управл ени я ф инансовым состоянием предприятия и оце нки финансовой устойчи вости в условиях рыночной, экономики. Она включает элементы, общ ие ка к для внешнего, та к и внутреннего анализа.

Рас см отрим отдель но каждый и з блоков ана ли за.

Фи нансовое со стоя ние предпри ятия характериз уется размещением и испо ль зованием средств ( активов) и источникам и их формирования (с обс твенного капитал а и о бяз атель ств, т.е. пассивов). Эти сведения пре дставлен ы в б алансе предприятия. Сравнительный а налитиче ский балан с получаетс я из исходного баланса пу тем дополнен ия его показ ат елями структуры, динамики и с труктурной динам ики влож ений и источников средств предприятия за отчетный период. Обяз ательными показ ателями сравнительного аналитического баланс а являются: абсолютные величины по с татьям исходн ого отчетного баланс а на начало и конец периода; удельные веса с татей б аланса в валюте б аланс а на начало и конец периода; из менения в абс олютных величинах; измене ния в удельных вес ах; изменения в % к изменениям валюты баланса (темп прирос та).

Сравнительный аналитический баланс замечателен т ем, что он св одит воедино и сис темат изируе т т е расчеты, ко торые обычно осуществляет любой аналити к при первона чальном ознакомлении с балансом. С хемой сравнит ель ного баланса охвачено множ ес тво важных показателей, характеризующих ста тик у и динамику фи нансового сос тояния.

Сравнительный баланс фактиче ски включает показ атели горизонтального и вертикальн ого анализа, акти вно используемых в практике западных фирм. В ходе горизо нталь ного анали за определяютс я абсолютные и относительные изменения ве личин различных статей баланса за определенный период, а целью вертикального анализа являетс я вычис ление удельного веса нетто. Все показател и сравнительного баланса можно разбить на три группы:

1) показ атели структуры баланса;

2) показатели динамики баланса;

3) показатели структурной динам ики бала нса.

Для осмысле ния общей карти ны из мене ния финансового состояния важны показате ли структурной динамики баланса. Сопоставляя структуры из менений в активе и пасс иве мож но сделать выв од о том, через какие источник и в ос новном был приток новых средств и в какие активы эти новые средс тва вложены.

Для общей оценки динамики финансового состояни я предприятия следует сгруппировать с татьи бал анса в отдельные специфические группы по признаку ликвиднос ти (статьи актива) и срочности обязательств (статьи пассива). На основ е агрегированного баланса осуществляется анализ структуры имущ ества предприятия, который в бол ее упорядоченном виде удобно пр оводить по следующей форме [14] (см. таб. 1.2.):

Табл. 1.2 .

Аналитическая груп пировка статей актива и пассива баланс а

| АКТИВ |

ПАССИВ |

| 1. Имущество 1.1. Иммоб или зованные активы 1.2. М обильные, обор отные ак тивы 1.2.1. Запасы и затраты 1.2.2. Дебиторская задолженность 1.2. 3. Денеж ные средст ва и ценные бумаги |

1. Источник и имущества 1.1. Собств енный капитал 1.2. З аемный капитал 1.2.1. Долгосрочные обязательства 1.2.2. Краткосрочные кредиты и займы 1.2.3. Кредиторская задолж енность |

Чтение баланса по таким систематизирован ным группа м ведется с использованием методов гор изонт аль ного и вертика ль ного анализа.

Горизонт альный, или дина мическ ий, анализ этих показ ателей позволяет установить и х абсол ютны е прира щения и темпы роста, что важ но для характеристики финансо вого состояния предприя тия.

Так, ди нам ика стоимости имуще ства предприятия д ает дополнительн ую к величине финанс овых рез ультатов информацию о мощи пред приятия. Не мень шее значение для оценки финанс ового состояния имеет и вертикальный, структурный, анализ актива и п ассива баланса.

Признаками «хорошего» баланса с точк и зрения повышения (роста) э ффективнос ти можно назвать следующие изве стные показ атели;

1) имеет место рост собственного капитала;

2) нет резких изменений в отдельных с тать ях баланса;

3) дебиторска я задолженность находи тс я в соответствии (равновесии) с размерами кредиторской з адолж енности; в балансе отсутствуют «больные» статьи (убытки, просроченная задолженность банкам и бюджету);

4) у предприятия запасы и затраты не превышают величину минимальных источников их формирования (собственных обо ротн ых сре дств, долгосрочных кред итов и займов, краткосрочных кредитов и з аймов). Для детализации общей картины изменения финансового состояния таблица, аналогичная срав ни тельному аналити че скому балансу, может быть построена для каждого из разделов актива и пассива баланса. Так для исследования структуры и динамики состояния з апасов и затрат используется таблица, построен ная на основе данных раздела II актива баланса.

Такие же та блицы служат для анализа структуры и динамики основных средств и вложений, денеж ны х средств, дебиторской задолженности и прочих активов, источн иков собственны х средс тв, кредитов и других з аемных с редств, кре диторской задолженности и прочих пассивов. Более п одробный анализ по статье «Основные средства» раз дела I актива проводится на основе формы № 5 годового отчета, в которой предс тавле ны подробная структура основных средств на начало и конец года, их поступлен ие и выбытие за отчетный период.

На ос нове таблиц аналитик д елает общий обз ор измене ния финансового состояни я з а отчетный период, з атем делаетс я аналитическ ое з акл ючение.

После общей харак теристики ф ин ансового состояния и его измене ния з а отчетный период с ледующей важной з адачей анализа финансового сос тояния является и сследо вание показ ател ей фин ансовой ус тойчивости предприятия [1].

Финансовая устойчивость - это опреде ленное состояние счетов предприятия, гарантирующее его пост оянную платеже способность.

Сис тема эконом ического рейти нга пром ышленных, торгов ых предприятий отработана и сод ержит определенный на бор финансов ых документов и показателей: Набор ключевых показател ей, отражающ их состояние дел предприятия, зависит от г лубины исследования.

Глава II

Анализ финансово-хозяйственной деятельности Азнакаевского райпо

2.1. Анализ использования персонала предприятия и фонда заработной платы

2.1.1. Анализ обеспеченности предприятия трудовыми ресурсами

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как следствие – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей [30].

Основные задачи анализа: изучение обеспеченности предприятия и его структурных подразделений персоналом по количественным и качественным параметрам; оценка экстенсивности, интенсивности и эффективности использования персонала на предприятии; выявление резервов более полного и эффективного использования персонала предприятия.

Источники информации – план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиями с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий (табл 2.1.).

Таблица 2.1.

Обеспеченность предприятия трудовыми ресурсами

| Категория работников |

Численность |

|||||

| Плановая |

Фактическая |

|||||

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

|

| Среднесписочная численность производственного персонала |

350 |

355 |

360 |

352 |

357 |

363 |

| В том числе рабочие |

285 |

290 |

295 |

187 |

291 |

300 |

| Грузчики |

85 |

90 |

96 |

87 |

90 |

92 |

| Водители |

90 |

95 |

95 |

92 |

95 |

99 |

| Работники прилавка |

90 |

95 |

100 |

95 |

93 |

99 |

| Вспомогательные рабочие |

20 |

10 |

10 |

13 |

13 |

10 |

| Инженерно-технические работники |

65 |

65 |

65 |

65 |

66 |

63 |

Продолжение табл. 2.1.

| Категория работников |

Процент обеспеченности |

||

| 2001 |

2002 |

2003 |

|

| Среднесписочная численность производственного персонала |

100,6 |

100,6 |

100,8 |

| В том числе рабочие |

100,7 |

100,3 |

101,7 |

| Грузчики |

102,4 |

100,0 |

96,8 |

| Водители |

102.2 |

100,0 |

104,2 |

| Работники прилавка |

105,5 |

97,9 |

99,0 |

| Вспомогательные рабочие |

100,0 |

101,5 |

96,9 |

| Инженерно-технические работники |

65,0 |

130,0 |

100,0 |

Из приведенных данных видно, что предприятие полностью обеспечено необходимыми работниками.

Изучим изменения в составе работников по возрасту и стажу работы (табл. 2.2.) (см. следующую страницу).

Таблица 2.2.

Качественный состав трудовых ресурсов предприятия

| Показатель |

Численность рабочих на конец года |

Удельный вес, % |

||||

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

|

| По возрасту, лет |

||||||

| До 20 |

35 |

19 |

21 |

10 |

5 |

6 |

| От 20 до 30 |

35 |

53 |

52 |

10 |

15 |

14 |

| От 30 до 40 |

70 |

71 |

74 |

20 |

20 |

20 |

| От 40 до 50 |

70 |

107 |

101 |

20 |

30 |

28 |

| От 50 до 60 |

92 |

71 |

75 |

26 |

20 |

21 |

| Старше 60 |

49 |

36 |

39 |

14 |

10 |

11 |

| Итого |

352 |

357 |

363 |

100 |

100 |

100 |

| По трудовому стажу, лет |

||||||

| До 5 лет |

35 |

48 |

51 |

10 |

12 |

14 |

| От 5 до 10 |

52 |

47 |

49 |

15 |

13 |

13 |

| От 10 до 15 |

70 |

102 |

99 |

20 |

25 |

21 |

| От 15 до 20 |

106 |

97 |

102 |

30 |

27 |

28 |

| Свыше 20 |

89 |

82 |

81 |

25 |

23 |

18 |

| Итого |

352 |

357 |

363 |

100 |

100 |

100 |

Приведенные данные свидетельствуют, что в Азнакаевском райпо преобладают работники среднего возраста с достаточно большим стажем работы.

Поскольку изменения качественного состава происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание (табл. 2.3.).

Таблица 2.3.

Данные о движении рабочей силы

| Показатели |

Годы |

||

| 2001 |

2002 |

2003 |

|

| Численность производственного персонала на начало года |

340 |

336 |

345 |

| Приняты на работу |

92 |

48 |

39 |

Продолжение таблицы 2.3.

| Выбыли |

8 |

6 |

3 |

| В т.ч. по собственному желанию |

8 |

6 |

3 |

| За нарушение трудовой дисциплины |

0 |

0 |

0 |

| Численность персонала на конец года |

364 |

378 |

381 |

| Коэффициент оборота по приему работников |

0,09 |

0,13 |

0,10 |

| Коэффициент оборота по выбытию работников |

0.02 |

0,02 |

0,02 |

| Коэффициент текучести кадров |

0,02 |

0,02 |

0,01 |

| Коэффициент постоянства кадров |

0,94 |

0,92 |

0,94 |

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

коэффициент оборота по приему персонала (Кпр ):

![]()

![]()

![]()

![]()

коэффициент оборота по выбытию (Кв ):

![]()

![]()

![]() ;

; ![]()

коэффициент текучести кадров (Ктк ):

![]()

![]()

![]()

![]()

коэффициент постоянства состава персонала (Кпс ):

![]()

![]()

![]()

![]()

Как показывают рассчитанные коэффициенты, показатели текучести на исследуемом предприятии низкие.

2.1.2. Анализ использования фонда рабочего времени

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (ФРВ). Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 2.4.).

Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Эту зависимость можно представить следующим образом:

ФРВ = ЧР х Д х П.

Таблица 2.4.

Использование трудовых ресурсов предприятия

| Показатель |

Значение показателя |

Изменение |

|||

| 2001 |

2002 |

2003 |

2001/2002 |

2002/2003 |

|

| Среднегодовая численность рабочих (ЧР) |

287 |

291 |

300 |

54 |

69 |

| Отработано дней одним рабочим за год (Д) |

218 |

222 |

226 |

4 |

4 |

| Отработано часов одним рабочим за год (Ч) |

1659 |

1732 |

1740 |

73 |

8 |

| Средняя продолжительность рабочего дня (П), ч |

7,6 |

7,8 |

7,7 |

0,2 |

-0,1 |

| Общий фонд рабочего времени (ФРВ), чел-ч |

476133 |

504012 |

522000 |

27879 |

17988 |

На анализируемом предприятии фактический фонд рабочего времени больше планового на 17988 ч, в том числе за счет изменения:

а) численности рабочих:

ФРВчр = (ЧР1 – ЧР0 ) х Д0 х П0

ФРВчр(01-02) = (291 – 287) х 218 х 7,6 = +6627,2 ч;

ФРВчр(02-03) = (300 – 291) х 222 х 7,8 = +15584,4 ч;

б) количества отработанных дней одним рабочим:

ФРВд = ЧР1 х (Д1 – Д0 ) х П0

ФРВд(01-02) = 291 х (222 – 218) х 7,6 = +8846,7 ч;

ФРВд(02-03) = 300 (226 – 222) х 7,8 = +9360 ч;

в) продолжительности рабочего дня:

ФРВп = ЧР1 х Д1 х (П1 – П0 )

ФРВп(01-02) = 291 х 222 х (7,8 – 7,6) = +12920 ч;

ФРВп(02-03) = 300 х 226 х (7,7 – 7,8) = +6780 ч.

Как видно из приведенных данных, предприятие использует имеющиеся трудовые ресурсы достаточно полно. В среднем количество отработанных одним рабочим дней возрастает за исследуемый период.

Для выявления причин потерь рабочего времени сопоставляют данные фактического и планового рабочего времени (табл. 2.5.).

Потери рабочего времени, как следует из таблицы, могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями работников с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые произошли по вине предприятия.

Таблица 2.5.

Анализ использования фонда рабочего времени

| Показатель |

На одного рабочего |

Изменение |

|||||

| 2001 |

2001 |

2003 |

На одного рабочего |

На всех рабочих |

|||

| 01/02 |

02/03 |

01/02 |

02/03 |

||||

| Календарное количество дней |

365 |

365 |

365 |

- |

- |

- |

- |

| В том числе праздничные и выходные дни |

101 |

101 |

101 |

- |

- |

- |

- |

Продолжение таблицы 2.5.

| Номинальный фонд рабочего времени, дни |

264 |

264 |

264 |

- |

- |

- |

- |

| Неявки на работу, дни |

43 |

41 |

37 |

21 |

-4 |

582 |

-1200 |

| В том числе ежегодные отпуска |

22 |

24 |

27 |

2 |

3 |

582 |

900 |

| Отпуска по учебе |

3 |

4 |

1 |

2 |

3 |

291 |

900 |

| Отпуска по беременности и родам |

1 |

- |

3 |

-1 |

3 |

-291 |

900 |

| Дополнительные отпуска с разрешения администрации |

1 |

2 |

- |

1 |

-2 |

291 |

-600 |

| Болезни |

3 |

3 |

5 |

0 |

2 |

0 |

600 |

| Простои |

- |

- |

2 |

0 |

2 |

0 |

600 |

| Явочный фонд рабочего времени, дни |

218 |

222 |

226 |

4 |

4 |

1161 |

1200 |

| Продолжительность рабочей смены, ч |

8 |

8 |

8 |

- |

- |

- |

- |

| Льготное время для подростков, ч |

3 |

2,5 |

2 |

-0,5 |

0,5 |

146 |

150 |

| Перерывы в работе кормящих матерей, ч |

1 |

3 |

4 |

2 |

1 |

582 |

300 |

| Внутрисменные простои, ч |

13 |

17 |

25 |

5 |

8 |

1455 |

2400 |

| Полезный фонд рабочего времени, ч |

1659 |

1732 |

1740 |

73 |

8 |

21243 |

2400 |

| Сверхурочно отработанное время, ч |

- |

- |

- |

- |

- |

- |

- |

| Непроизводительные затраты рабочего времени, ч |

1 |

7 |

10 |

6 |

3 |

1746 |

900 |

На Азнакаевском райпо большая часть потерь рабочего времени вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, отпуска по беременности и родам – что можно считать неиспользованными резервами увеличения фонда рабочего времени.

После изучения экстенсивности использования персонала нужно проанализировать интенсивность его труда.

Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на базовую среднечасовую выработку продукции:

ВП = ПРВ х ЧВ0 ;

ВП01-02 = (291 +1455 +0) х 0,2 = 349 тыс. руб.;

ВП02-03 = (-600 + 600 + 2400) х 0,2 = 480 тыс. руб.

Из приведенных данных видно, что резерв увеличения производства продукции за счет сокращения потерь рабочего времени по вине предприятия на Азнакаевском райпо составил к 2003 году 480 тыс. руб.

2.1.3. Анализ производительности труда

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда.

Обобщающие показатели – это среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работника в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного виды в натуральном выражении за один человеко-день или человеко-час.

Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

ГВппп = Уд х Д х П х ЧВ.

Расчет влияния данных факторов производится одним из способов детерминированного факторного анализа. На основании данных табл. 2.6. сделаем этот расчет, используя способ абсолютных разниц.

Таблица 2.6.

Исходные данные для факторного анализа производительности труда

| Показатель |

Значение показателя |

Изменение |

|||

| 2001 |

2002 |

2003 |

2001\2002 |

2002/2003 |

|

| Среднегодовая численность ППП |

352 |

357 |

363 |

5 |

6 |

| В том числе рабочих |

287 |

291 |

300 |

4 |

9 |

| Удельный вес рабочих в общей численности работников (Уд) |

0,82 |

0,82 |

0,83 |

0 |

0,01 |

| Отработано дней одним рабочим за год (Д) |

218 |

222 |

226 |

4 |

4 |

| Отработано часов всеми рабочими, ч |

476133 |

504012 |

522000 |

27879 |

17988 |

| Средняя продолжительность рабочего дня |

7,6 |

7,8 |

7,7 |

0,2 |

-0,1 |

| Среднегодовая выработка одного работника (ПТ), тыс. руб. |

288 |

291 |

261 |

3 |

-30 |

| Выработка рабочего среднегодовая (ГВ) |

353 |

357 |

315 |

4 |

-42 |

| Среднедневная (ДВ) |

1,6 |

1,6 |

1,4 |

0 |

-0,2 |

| Среднечасовая |

0,2 |

0,2 |

0,18 |

0 |

-0,02 |

| Выручка от продаж |

101319 |

104009 |

94593 |

2780 |

-9416 |

Уд(01) = 287/352 = 0,82; Уд(02) = 291/357 = 0,82; Уд(03) = 300/303 = 0,83;

ПТ(01) = 101319/352 = 288; ПТ(02) = 104009/317 = 291;ПТ(03) = 94593/ 363 = 261;

ГВ(01) = 101319/287 = 352; ГВ(02) = 104009/291 = 357; ГВ(03) = 94593/300 = 315;

ДВ(01) = 101319/287218 = 1,6; ДВ(02) = 104009/291222 = 1,6; ДВ(03) = 315;

ЧВ(01) = 101319/476133 = 0,2; ЧВ(02) = 104009/504012 = 0,2; ЧВ(03) = 0,18.

Из данных табл. 2.6. видно, что среднегодовая выработка одного работника, занятого в основном производстве, уменьшилась на 30 тыс. руб., в том числе за счет изменения:

а) удельного веса рабочих в общей численности персонала предприятия

ГВуд = Уд х Д0 х П0 х ЧВ0

ГВуд(01-02) = 0 х 218 х 7,6 х 0,2 = 0 тыс. руб.;

ГВуд(02-03) = 0,01 х 222 х 7.8 х 0.2 = 34,6 тыс. руб.;

б) количества отработанных дней одним рабочим за год

ГВд = Уд1 х Д х П0 х ЧВ0

ГВд(01-02) = 0,82 х 4 х 7,6 х 0,2 = 5 тыс. руб.;

ГВд(02-03) = 0,82 х 4 х 7,8 х 0,2 = 5,3 тыс. руб.;

в) продолжительности рабочего дня

ГВп = Уд1 х Д1 х П х ЧВ0

ГВп(01-02) = 0,82 х 222 х 0,2 х 0,2 = 7,3 тыс. руб.;

ГВп(02-03) = 0.82 х 266 х (-0,1) х 0,2 = -3,7 тыс. руб.;

г) среднечасовой выработки рабочих

ГВчв = Уд1 х Д1 х П1 х ЧВ

ГВчв(01-02) = 0,82 х 222 х 7,8 х 0 = 0 тыс. руб.;

ГВчв(02-03) = 0,82 х 266 х 7,7 х (-0,02) = -28,5 тыс. руб.

Из рассчитанных данных следует, что уменьшение среднегодовой выработки одного работника Азнакаевского райпо произошло за счет уменьшения продолжительности рабочего дня и уменьшения среднечасовой выработки одного работника.

Аналогичным образом анализируется изменение среднегодовой выработки рабочего, которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки:

ГВ’ = Д х П х ЧВ.

ГВ’д = Д х П0 х ЧВ0

ГВ’д(01-02) = 4 х 7,6 х 0,2 = 6,08 тыс. руб.;

ГВ’д(02-03) = 4 х 7,8 х 0,2 = 6,24 тыс. руб.;

ГВ’п = Д1 х П х ЧВ0

ГВ’п(01-02) = 222 х 0,2 х 0,2 = 8,88 тыс. руб.;

ГВ’п(02-03) = 226 х (-0,1) х 0,2 = 4,52 тыс. руб.;

ГВ’чв = Д1 х П1 х ЧВ

ГВ’чв(01-02) = 222 х 7,8 х 0 = 0 тыс. руб.;

ГВ’чв(02-03) = 226 х 7.7 х (-0,08) = -57,76 тыс. руб.

Как видно из приведенных данных, снижение среднегодовой выработки рабочего обусловлено значительным снижением среднечасовой выработки.

Эффективность использования трудовых ресурсов измеряется производительностью труда, которая оценивается с помощью таких показателей, как средняя за анализируемый период выработка (производительность труда) одного работающего (ПТ) и средняя за анализируемый период выработка одного работника прилавка (ПТр.пр ).

Указанные показатели измеряются в тысячах рублей и рассчитываются по формулам:

![]() и

и ![]() .

.

Следует помнить, что расчет средней выработки одного работника производства на предприятиях осуществляется на базе показателя объема продажи продукции собственного производства.

В соответствии с принципами ресурсосбережения положительно оценивается ситуация, когда прирост выручки преимущественно достигается за счет кардинального роста производительности труда при той же или меньшей численности работающих.

Для расчета влияния экстенсивного и интенсивного направлений использования трудовых ресурсов на изменение выручки от продаж товаров используется модель мутипликативного вида:

![]()

Расчет влияния факторов можно осуществлять методом цепных подстановок или абсолютных разниц:

![]() ;

;

ВРч(01-02) = ((357 – 352) х 95 х 1067) х 100 = 5068 тыс. руб.;

ВРч(02-03) = ((363 – 357) х 93 х 1095) х 100 = 6110 тыс.руб.;

![]()

ВРчпр(01-02) = (357 х (93-95) х 1067) х 100 = -7618 тыс. руб.;

ВРчпр(02-03) = (363 х (99-93) х 1095) х 100 = 23849 тыс. руб.;

![]()

ВРпт(01-02) = (357 х 93 х (1095 – 1067)/100 = 92966 тыс. руб.;

ВРпт(02-03) = (363 х 99 х (955 – 1095) х 100 = -50311 тыс. руб.;

ВР0 = (Ч0 х Ч0 пр х ПТ0 пр )

ВР0 (01-02) = (352 х 95 х 1067)/100 = 101319 тыс. руб.;

ВР0 (02-03) = (357 х 93 х 1095)/100 = 104009 тыс. руб.;

ВР’ = (Ч’ х Ч’пр ПТ’пр )

ВР’(01-02) = (357 х 93 х 1095)/100 = 104009 тыс. руб.;

ВР’(02-03) = (363 х 99 х 955)/100 = 94593 тыс. руб.

Как видно и приведенных данных, выручка Азнакаевского райпо в период с 2001 г. по 2002 г. увеличилась на 2690 тыс. руб. На увеличение наиболее значительно повлияло изменение средней выработки работников прилавка. В период с 2002 г. по 2003 г. выручка уменьшилась на 94593 тыс. руб. На уменьшение выручки повлияло изменение выработки работников прилавка на 50311 тыс. руб.

2.1.4. Анализ эффективности использования персонала предприятия

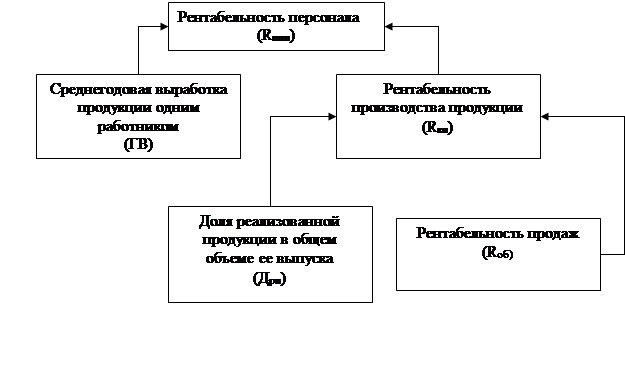

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднесписочной численности производственного персонала).

![]()

Факторную модель данного показателя можно представить следующим образом:

![]() ,

,

где: Rппп – рентабельность персонала;

П – прибыль от реализации продукции;

ППП – среднесписочная численность промышленно-производственного персонала;

В – выручка от реализации продукции;

ВП – стоимость выпуска продукции в текущих ценах;

Rоб – рентабельность оборота (продаж);

Дрп – доля реализованной продукции в общем объеме ее выпуска;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

Эту взаимосвязь можно представить схематически (рис. 2.1.)

Рис. 2.1. Структурно-логическая факторная модель рентабельности персонала

Данная модель позволяет установить, насколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда. Данные для факторного анализа рентабельности предприятия представлены в табл. 2.7.

Таблица 2.7.

Данные для факторного анализа рентабельности персонала

| Показатель |

Значение показателя |

Изменение |

|||

| 2001 |

2002 |

2003 |

2001/2002 |

2002/2003 |

|

| Прибыль от реализации продукции, тыс. руб. |

596 |

3655 |

3104 |

2059 |

-551 |

| Валовой объем производства продукции в текущих ценах отчетного периода, тыс. руб. |

80733 |

84699 |

75175 |

3966 |

-9524 |

| Выручка от реализации продукции, тыс. руб. |

101319 |

104009 |

94593 |

2690 |

-6726 |

| Среднесписочная численность работников, чел. |

352 |

357 |

363 |

5 |

6 |

| Рентабельность продаж, % |

0,5 |

3,5 |

3,3 |

3 |

-0,2 |

| Удельный вес продаж в стоимости произведенной продукции |

1,255 |

1,2281 |

1,258 |

-0,027 |

0,03 |

| Среднегодовая выработка продукции одним работником (в текущих ценах), тыс. руб. |

288 |

291 |

261 |

3 |

-30 |

| Прибыль на одного работника, тыс. руб. |

1,7 |

10,2 |

8,6 |

8,5 |

-1,6 |

![]()

![]()

![]()

![]()

![]()

![]() ;

; ![]() ;

; ![]() .

.

Данные табл. 2.7. свидетельствуют, что в период 2001-2002гг. выработка на одного работника увеличилась на 8,5 тыс. руб., а в период 2002-2003 гг. уменьшилась на 1,6 тыс. руб., в том числе за счет изменения:

а) производительности труда

Rппп = ГВ х Дрп0 х Rоб0

Rппп(01-02) = 3 х 1,25 х 0,5 = 0,019 тыс руб.;

Rппп(02-03) = -30 х 1,22 х 3,5 = -1,28 тыс. руб.;

б) удельного веса реализованной продукции в общем ее выпуске

Rппп = ГВ1 х Дрп х Rоб0

Rппп(01-02) = 291 х (-0,027) х 0,5/100 = -0,04 тыс. руб.;

Rппп(02-03) = 261 х 0,03 х 3,5/100 = 0,27 тыс. руб.;

в) рентабельности продаж

Rппп = ГВ1 х Дрп1 х Rоб

Rппп(01-02) = 291 х 1,228 х 3/100 = 10,7 тыс. руб.;

Rппп(02-03) = 261 х 1.258 х (-0,2)/100 = 0,65 тыс. руб.,

На уменьшение прибыли наиболее значительно повлияло уменьшение производительности труда.

2.1.5. Анализ использования фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста производительности труда.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение его фактической величины от плановой (базовой).

Абсолютное отклонение (ФЗПабс ) рассчитывается как разность между фактически использованными средствами на оплату труда и бызовым фондом заработной платы в целом по предприятию, производственным подразделениям и категориям работников:

ФЗПабс = ФЗП1 – ФЗП0 ;

ФЗПабс(01-02) = 10499 – 8960 = 1539 тыс. руб.;

ФЗПабс(02-03) =13072 – 10499 = 2574 тыс. руб.;

Поскольку абсолютное отклонение определяется без учета изменения объема производства продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

Относительное отклонение (ФЗПотн ) рассчитывается как разность между фактически начисленной суммой заработной платы и базовым фондом, скорректированным на индекс объема производства продукции. При этом следует иметь ввиду, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

ФЗПотн = ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0 х Iвп + ФЗПпост0 ),

где ФЗПотн – относительное отклонение по фонду зарплаты;

ФЗП1 – фонд зарплаты отчетного периода;

ФЗПск – фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0 и ФЗПпост0 – соответственно переменная и постоянная сумма базового фонда зарплаты;

Iвп – индекс объема выпуска продукции.

ФЗП01 = 8960 тыс. руб.;

Переменная часть – 6272 тыс. руб.;

Постоянная часть – 2688 тыс. руб.;

ФЗП02 = 10499 тыс. руб.;

Переменная часть – 7979 тыс. руб.;

Постоянная часть – 25204 тыс. руб.;

ФЗП03 = 13072 тыс.руб.;

Переменная часть – 9412 тыс. руб.;

Постоянная часть – 3660 тыс. руб.;

Iвп(01-02) = 84679/80733 = 1,05;

Iвп(02-03) = 75135/84699 = 0,88

ФЗПотн(01-02) = 10499 – (6272 х 1,05 + 2688) = 1226 тыс. руб.;

ФЗПотн(02-03) = 1372 – (7979 х 0,88 + 2520) = 3530 тыс. руб., следовательно на данном предприятии имеется перерасход фонда заработной платы в размере 1226 тыс. руб. за период 2001-2002 гг. и 3530 тыс. руб. за период 2002-2003 гг.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду заработной платы.

Для детерминированного факторного анализа абсолютного отклонения по фонду заработной платы могут быть использованы следующие модели:

1. ФЗП = ЧР х ГЗП,

2. ФЗП = ЧР х Д х ДЗП,

3. ФЗП = ЧР х Д х П х ДЗП,

где ЧР – среднесписочная численность работников;

Д – количество отработанных дней одним работником за год;

П – средняя продолжительность рабочего дня;

ГЗП – среднегодовая зарплата одного работника;

ДЗП – среднедневная зарплата одного работника;

ЧЗП – среднечасовая зарплата одного работника.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ;

;

![]()

![]()

![]()

расчет влияния факторов по данным моделям можно произвести способом абсолютных разниц:

ФЗПчр = (ЧР1 – ЧР0 ) х Д0 х П0 х ЧЗП0 ;

ФЗПчр(01-02) = (357 – 352) х 218 х 7,6 х 0,018 = -149 тыс. руб.;

ФЗПд(02-03) = (363 – 357) х 222 х 7,8 х 0,016 = 166 тыс. руб.;

ФЗПд = ЧР1 х (Д1 – Д0 ) х П0 х ЧЗП0 ;

ФЗПд(01-02) = 357 х (222 – 218) х 7,6 х 0,018 = 195 тыс. руб.;

ФЗПд(02-03) = 363 х (226 – 222) х 7,8 х 0,016 = 181 тыс. руб.;

ФЗПп = ЧР1 х Д1 х (П1 – П0 ) х ЧЗП0 ;

ФЗПп(01-02) = 357 х 222 х (7,8 – 7,6) х 0,018 = 253 тыс. руб.;

ФЗПп(01-02) = 363 х 226 х (7,7 – 7,8) х 0,016 = -133 тыс. руб.;

ФЗПчзп = ЧР1 х Д1 х П1 х (ЧЗП1 – ЧЗП0 );

ФЗПчзп(01-02) = 357 х 222 х 7,8 х (0,016 – 0,018) = 1236 тыс. руб.;

ФЗПчзп(02-03) = 363 х 226 х 7,7 х (0,02 – 0,016) = 2526 тыс. руб.

Как видно из приведенных данных на Азнакаевском райпо перерасход фонда заработной платы больше всего зависит от увеличения среднечасовой зарплаты одного работника, в меньшей степени от среднедневной зарплаты одного работника.

После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

где ВП – выпуск продукции в текущих ценах;

ФЗП – фонд заработной платы;

Т – количество часов, затраченных на производство продукции;

Д и Д – количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ППП – среднесписочная численность производственного персонала;

ЧВ – среднечасовая выработка продукции одним рабочим;

ПД – средняя продолжительность рабочего дня;

Уд – удельный вес рабочих в общей численности производственного персонала;

ГЗП – среднегодовая зарплата одного работника.

(01/02)![]() (02/03)

(02/03)![]()

(01/02) ![]() (02/03)

(02/03) ![]()

(01/02)![]() (02/03)

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

![]()

![]()

Как видно из приведенных данных на выручку от реализации продукции на рубль зарплаты наиболее значительно влияет среднечасовая выработка продукции одним рабочим (уменьшение) и среднегодовая зарплата одного работника (увеличение).

При анализе размера чистой прибыли на рубль заработной платы кроме названных факторов добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп ):

ЧП/ФЗП = Дчп х Rоб х УТ х ЧВ х ПД х Д х Уд:ГЗП.

(01/02)![]() (02/03)

(02/03) ![]()

(01/02) ![]() (02/03)

(02/03) ![]()

(01/02) ![]() (02/03)

(02/03) ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02) ![]()

(02/03) ![]()

![]()

(01/02)![]() ;

;

(02/03) ![]() .

.

Как показывают приведенные данные в наибольшей степени размер чистой прибыли на рубль заработной платы увеличивает уровень рентабельности продаж, уменьшает снижение среднечасовой выработки продукции одним рабочим.

2.2. Анализ использования основных средств

2.2.1. Анализ обеспеченности предприятия основными средствами производства

Одним из важнейших факторов увеличения объема производства продукции на предприятиях всех форм собственности является обеспеченность их основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Источниками информации для анализа являются: бизнес-план предприятия, план технического развития, форма №1 «Баланс предприятия», форма №5 «Приложение к балансу предприятия» (разд. 3 «Амортизируемое имущество»), форма №11 «Отчет о наличии и движении основных средств», форма БМ «Баланс производственной мощности», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная и техническая документация.

Анализ начинается с изучения объема основных средств, их динамики и структуры.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма №5). Для этого рассчитываются следующие показатели:

коэффициент обновления (Кобн ), характеризующий долю новых основных средств в общей их стоимости на конец года:

![]()

![]()

![]()

![]()

срок обновления основных средств (Тобн ):

![]()

![]()

![]()

![]()

коэффициент выбытия (Кв ):

![]()

![]()

![]()

![]()

коэффициент прироста (Кпр ):

![]()

![]()

![]()

![]()

коэффициент износа (Кизн ):

![]()

![]()

![]()

![]()

коэффициент технической годности (Кг ):

![]()

![]()

![]()

![]()

Кобн01-02 = -21; Кобн02-03 = -3,5;

Кв01-02 = -039; Кв02-03 = 0,39;

Тобн01-02 = 0,26; Тобн01-02 = 0,22;

Кпр01-02 = -0,35; Кпр02-03 = 0,09;

Кизн01-02 = -0,05; Кизн01-02 = -0,02;

Кr 01-02 = 0,11; Кr 02-03 = -0,05.

Таблица 2.8.

Анализ структуры основных средств по состоянию на конец года

| Вид основных средств |

Сумма, тыс. руб. |

Удельный вес, % |

||||

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

|

| Здания и сооружения |

18064 |

20049 |

23975 |

97,8 |

95,4 |

100 |

| Всего производственных фондов |

18064 |

20044 |

23975 |

97,8 |

95,4 |

100 |

Продолжение таблицы 2.8.

| Непроизводственные основные средства |

223 |

442 |

- |

2,2 |

5,6 |

0 |

| Итого |

18472 |

21007 |

23975 |

100 |

100 |

100 |

Продолжение табл. 2.8.

| Вид основных средств |

Изменение |

|||

| Суммы, тыс. руб. |

Удельного веса |

|||

| 2001/2002 |

2002/2003 |

2001/2002 |

2002/2003 |

|

| Здания и сооружения |

1985 |

3926 |

-2,4 |

5,6 |

| Всего производственных фондов |

1985 |

3926 |

-2,4 |

5,6 |

| Непроизводственные основные средства |

219 |

-442 |

3,4 |

-5,6 |

| Итого |

2535 |

2968 |

100 |

100 |

Как видно из приведенных данных количество основных средств на Азнакаевском райпо возрастает, но их обновление идет очень медленными темпами.

2.2.2 Анализ эффективности использования основных средств

Экстенсивная сторона использования основных средств характеризуется их средней стоимостью за анализируемый период. При этом она формируется по формуле:

![]() ,

,

где, ![]() - средняя стоимость собственных основных средств, рассчитанная по формуле средней хронологической на основании данных главной книги по счету 01 «Основные средства» или по средней арифметической простой на основании данных 3 раздела строки 370 формы №5 «Приложение к бухгалтерскому балансу». Последний способ расчета используется в случае, если в течение анализируемого периода движение собственных основных средств было незначительным.

- средняя стоимость собственных основных средств, рассчитанная по формуле средней хронологической на основании данных главной книги по счету 01 «Основные средства» или по средней арифметической простой на основании данных 3 раздела строки 370 формы №5 «Приложение к бухгалтерскому балансу». Последний способ расчета используется в случае, если в течение анализируемого периода движение собственных основных средств было незначительным.

![]() - средняя стоимость арендованных основных средств, определяемая по формуле средней арифметической простой с помощью данных стр. 910 справки к форме №1 бухгалтерской отчетности «Бухгалтерский баланс»;

- средняя стоимость арендованных основных средств, определяемая по формуле средней арифметической простой с помощью данных стр. 910 справки к форме №1 бухгалтерской отчетности «Бухгалтерский баланс»;

![]() - средняя стоимость основных средств, сданных в аренду, определяемая по формуле средней арифметической простой по данным стр. 387 раздела 3 формы №5 бухгалтерской отчетности.

- средняя стоимость основных средств, сданных в аренду, определяемая по формуле средней арифметической простой по данным стр. 387 раздела 3 формы №5 бухгалтерской отчетности.

Для удобства данные занесем в таблицу 2.9.

Эффективность использования основных средств оценивается таким показателем, как фондоотдача (Ф). Она измеряется в рублях и рассчитывается по формуле:

![]() ;

;

Таблица 2.9.

Данные анализа экстенсивной стороны использования основных средств

| Показатель |

2001 |

2002 |

2003 |

|

|

15281 |

19057 |

22012 |

|

|

- |

- |

- |

|

|

- |

- |

- |

|

|

15281 |

19057 |

22012 |

| Ф |

6,6 |

5,5 |

4,3 |

Как видно из приведенных данных, средняя стоимость основных средств на анализируемом предприятии за исследуемый период выросла на 6731 тыс. руб., но эффективность их использования снижается.

Расчет влияния экстенсивного и интенсивного направлений использования основных средств осуществляется методом дифференциально-интегральных исчислений на базе мультипликативной модели:

![]()

![]()

![]()

![]() 01/02

= Ѕ х (19057 – 15281) х 12,1 = 22845;

01/02

= Ѕ х (19057 – 15281) х 12,1 = 22845;

![]() 02/03

= Ѕ х (22012 – 19057) х 9,8 = 14480;

02/03

= Ѕ х (22012 – 19057) х 9,8 = 14480;

![]() 01/02

= Ѕ х (5,5 – 6,6) х (19057 + 15281) = -18886;

01/02

= Ѕ х (5,5 – 6,6) х (19057 + 15281) = -18886;

![]() 02/03

= Ѕ х (4,3 – 5,5) х (22012 + 19057) = -24641;

02/03

= Ѕ х (4,3 – 5,5) х (22012 + 19057) = -24641;

![]()

![]() 01/02

= 15281 х 6,6 = 101319;

01/02

= 15281 х 6,6 = 101319;

![]() 02/03

= 1957 х 5,5 = 104009;

02/03

= 1957 х 5,5 = 104009;

![]()

![]() 01/02

= 19057 х 5,5 = 104009;

01/02

= 19057 х 5,5 = 104009;

![]() 02/03

= 22012 х 4,3 = 94593.

02/03

= 22012 х 4,3 = 94593.

Для удобства данные анализа занесем в таблицу 2.10.

Таблица 2.10.

Данные анализа экстенсивного и интенсивного направлений использования основных средств

| Показатель |

2001/2002 |

2002/2003 |

|

|

22845 |

14480 |

|

|

-18886 |

-24641 |

|

|

101319 |

104009 |

|

|

104009 |

94593 |

Из приведенных данных видно, что экстенсивная сторона использования основных средств (в зависимости от их средней стоимости) более эффективна, чем интенсивная (в зависимости от фондоотдачи).

2.3. Анализ использования товарных ресурсов

Количественная сторона использования товарных ресурсов, составляющих значительную долю оборотных средств предприятий торговли, характеризуется таким показателем, как «Средняя стоимость товарных запасов». Ее величина рассчитывается по формуле средней хронологической:

![]() ,

,

где: ![]() - средняя стоимость товарных запасов;

- средняя стоимость товарных запасов;

![]() - стоимость товарных запасов на первое число i-го квартала (месяца). Эти данные берутся из главной книги по соответствующему субсчету к счету 41 «Товары»»;

- стоимость товарных запасов на первое число i-го квартала (месяца). Эти данные берутся из главной книги по соответствующему субсчету к счету 41 «Товары»»;

n – число кварталов, за которые берутся данные.

![]() 01

= (2796 + 2715)/2 = 2756 тыс. руб.;

01

= (2796 + 2715)/2 = 2756 тыс. руб.;

![]() 02

= (2715 + 3240)/2 = 2978 тыс. руб.;

02

= (2715 + 3240)/2 = 2978 тыс. руб.;

![]() 03

= (3240 + 6181)/2 = 4711 тыс. руб.

03

= (3240 + 6181)/2 = 4711 тыс. руб.

Приведенные данные свидетельствуют, что на Азнакаевском райпо средняя стоимость товарных запасов увеличивается и к концу исследуемого периода увеличение составило 1955 тыс. руб.

Качественная характеристика использования товарных запасов производится на базе показателей товарооборачиваемости. Ими являются время обращения (В) и скорость обращения (С), которые рассчитываются по формулам:

![]()

![]() ,

,

где:

ВР – выручка от продажи товаров за отчетный период;

ОВР – однодневная выручка от продажи, рассчитываемая как отношение выручки за анализируемый период к числу дней в периоде.

Время обращения измеряется в днях, причем чем меньшее число дней обращается средняя величина товарных запасов, тем меньше оборотных средств необходимо для осуществления хозяйственной деятельности.

![]() дн.;

дн.; ![]() дн.;

дн.; ![]() дн.

дн.

![]() ;

; ![]() ;

; ![]()

Как видно из приведенных данных время оборота товарных ресурсов на исследуемом предприятии растет, и к концу исследуемого периода выросло на 5 дней, а, соответственно, скорость оборота снижается.

2.4. Анализ финансовых результатов деятельности

2.4.1. Анализ состава и динамики прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Основные источники информации: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма №2), «Отчет об изменениях капитала» (форма №3), соответствующие таблицы бизнес-плана предприятия.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный период.

Таблица 2.11.

Анализ динамики и состава прибыли

| Показатель |

Значение показателя |

|||||

| Сумма, тыс. руб. |

Доля, % |

|||||

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

|

| Прибыль от продаж |

596 |

3655 |

3104 |

100 |

141 |

120 |

| Сальдо прочих операционных доходов и расходов |

-80 |

-224 |

-826 |

-13,4 |

-8.6 |

31,7 |

| Сальдо внереализационных доходов и расходов |

-516 |

-842 |

304 |

-86,6 |

-32,4 |

11,7 |

| Общая сумма брутто-прибыли |

0 |

2589 |

2582 |

100 |

100 |

100 |

| Налоги из прибыли |

1490 |

763 |

1083 |

1480 |

29,4 |

41,9 |

| Чистая прибыль |

-1490 |

1826 |

1499 |

-1490 |

70,6 |

58,1 |

Продолжение табл. 2.11.

| Показатель |

Темп роста прибыли, % |

|

| Сумма, тыс. руб. |

Доля, % |

|

| Прибыль от продаж |

613 |

85,9 |

| Сальдо прочих операционных доходов и расходов |

250 |

369 |

| Сальдо внереализационных доходов и расходов |

163 |

136 |

| Общая сумма брутто-прибыли |

2589 |

99,7 |

| Налоги из прибыли |

51,2 |

142 |

| Чистая прибыль |

223 |

82 |

Как показывают данные табл. 2.11., общая сумма брутто-прибыли за исследуемый период увеличилась на 99,7%. Наибольшую долю в ее составе занимает прибыль от продаж.

Далее следует изучить факторы изменения каждой составляющей общей суммы брутто-прибыли.

2.4.2. Анализ финансовых результатов от реализации продукции

Основную часть прибыли предприятие получает от реализации продукции. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (рис. 3.1.)

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удi ); себестоимости (Сi ) и уровня среднереализационных цен (Цi ).

П = [VРПобщ х Удi (Цi - Сi )].

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

![]()

Рис. 2.2. Структурно-логическая модель факторного анализа прибыли от операционной деятельности

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведенные в табл. 2.12.

Таблица 2.12.

Исходные данные для факторного анализа прибыли от реализации продукции

| Показатель |

Базовый период |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

Отчетный период |

| Выручка (нетто) от реализации продукции (В) |

VРП0 х Ц0 = В0 = = 101319 тыс.руб. |

VРП1 х Ц0 = В01 = 100548 тыс. руб. |

VРП1 х Ц0 = В1 = 104009 тыс. руб. |

| VРП0 х Ц0 = В0 = = 104009 тыс. руб. |

VРП1 х Ц0 = В01 = 108832 тыс. руб. |

VРП1 х Ц0 = В1 = 94593 тыс. руб. |

|

| Полная себестоимость реализованной продукции (З) |

VРП0 х С0 = З0 = 80733 тыс. руб. |

VРП1 х С0 = З01 = 80028 тыс. руб. |

VРП1 х С1 = З1 = 84699 тыс. руб. |

| VРП0 х С0 = З0 = 84699 тыс. руб. |

VРП1 х С0 = З01 = 88068 тыс. руб. |

VРП1 х С1 = З1 = 75175 тыс. руб. |

|

| Прибыль (П) |

В0 – З0 = П0 = 20586 тыс. руб. |

В01 – З01 = П01 = 20520 тыс. руб. |

В1 – В0 = П1 = 84699 тыс. руб. |

| В0 – З0 = П0 = 10310 тыс. руб. |

В01 – З01 = П01 = 20764 тыс. руб. |

В1 – В0 = П1 = 19418 тыс. руб. |

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.