Разработка системы стратегического планирования на предприятии ОАО Брянский хлебокомбинат КАРАВ

СОДЕРЖАНИЕ: Кафедра «Экономика и менеджмент» КУРСОВАЯ РАБОТА по дисциплине «Стратегический менеджмент» Разработка системы стратегического планирования на предприятии ОАО «Брянский хлебокомбинат КАРАВАЙ»

Кафедра «Экономика и менеджмент»

КУРСОВАЯ РАБОТА

по дисциплине «Стратегический менеджмент»

Разработка системы стратегического планирования на предприятии ОАО «Брянский хлебокомбинат КАРАВАЙ»

Выполнила: студентка гр. 07-МНТ 2

Трофимова Л.

Преподаватель: к.э.н., доцент

Бабич О.В.

Брянск 2010

Содержание

[1]

Проведем анализ социальные факторы. По оценке, численность постоянного населения Российской Федерации на 1 декабря 2009г. составила 141,9 млн.человек и с начала года увеличилась на 3,2 тыс.человек, или на 0,002% (на соответствующую дату предыдущего года наблюдалось сокращение численности населения на 117,4 тыс.человек, или на 0,083%).

По сравнению с 2008 г. в 2009 г. численность трудоспособного населения[2] в РФ сократилась с 90328 тыс. чел. до 89712 тыс.чел.

В Брянской области в 2009г. наблюдалось увеличение коэффициента рождаемости с 9,1 до 10,1. коэффициент смертности уменьшился в 2008г. по сравнению с 2007г. с 18,6 до 17,9.

В 2009г. объем денежных доходов населения сложился в размере 28388,8 млрд.рублей и увеличился на 12,5% по сравнению с 2008 годом. Население израсходовало средств на покупку товаров и оплату услуг 19635,6 млрд.рублей, что на 5,0% больше, чем в 2008 году. Сбережения за этот период составили 5602,3 млрд.рублей, что на 67,3% больше, чем в предыдущем году.

Социальные факторы, оказывающие влияние на кондитерскую отрасль, представлены в таблице 29.

Таблица 29

| Показатели | 2007г. | 2008г. | 2009г. | 2009г. в % к 2008г. |

| Общая численность населения, млн. чел | 142,2 | 142,2 | 142,2 | 100 |

| Реальные располагаемые денежные доходы, млн. руб | 12603 | 15136 | 16818 | 111,1 |

| Прожиточный минимум в среднем на душу населения, руб. | 3752 | 4690 | 5083 | 108,4 |

| Номинально начисленная среднемесячная заработная плата на одного работника, руб. | 13518 | 17112 | 18785 | 109,8 |

| Средний размер пенсии, руб. (среднемесячный) | 3682,3 | 4546,3 | 5023 | 110,5 |

| Общая численность безработных, млн. чел. | 4,6 | 4,8 | 6,3 | 131,25 |

| Занятые, млн.чел. | 70,5 | 71,0 | 69,4 | 97,7 |

| Численность официально зарегистрированных безработных, млн. чел. | 1,6 | 1,7 | 2,9 | 170,6 |

Основные социальные показатели Российской Федерации в динамике

В среднесрочной перспективе продолжится тенденция опережения роста заработной платы по сравнению с ростом экономики в целом. В 2009 году фонд заработной платы по сравнению с 2008 годом возрос на 24%, в то время как номинальный объем ВВП уменьшился на 6%.

В среднем за 2009 год населения РФ составило 142,2 млн.чел., в Брянской области 13,2 млн.чел., что меньше показателей прошлого года.

Численность экономически активного населения в декабре 2009г. составила, по итогам обследования населения по проблемам занятости, 75,4 млн.человек, или более 53% от общей численности населения страны, в их числе 69,2 млн.человек, или 91,8% экономически активного населения были заняты в экономике и 6,2 млн.человек (8,2%) не имели занятия, но активно его искали (в соответствии с методологией Международной Организации Труда они классифицируются как безработные). В государственных учреждениях службы занятости населения зарегистрировано в качестве безработных 2,1 млн.человек.

При анализе технологической внешней среды принимаются во внимание изменения в технологии производства, информационных технологий, учитывается влияние научных разработок – одного из самых важных факторов, определяющих положение фирмы на рынке. Преимущество получают предприятия, которые быстро реагируют и внедряют достижения НТП. В табл. 30 представлены основные технологические показатели РФ.

Таблица 30

Основные технологические показатели РФ[3]

| Технологические показатели | 2007 г. | 2008 г. | 2009 г. |

| Уровень НТП | 43,1 | 44,07 | 46,02 |

| Затраты на информатизацию и автоматизацию, млн. руб. | 4135,6 | 4200,89 | 2255,4 |

| Инвестиции в основной капитал, в % к предыдущему году | 126,9 | 109,8 | 110,5 |

Уровень НТП в 2009 г. составил 45,02, а в 2008 г. – 44,07, что говорит о росте внедрения новых технологий. Рост затрат на информатизацию и автоматизацию и инвестиций в основной капитал влекут за собой ускоренные темпы модернизации производства.

«Брянский хлебокомбинат КАРАВАЙ» уделяет пристальное внимание изучению технических и технологических новинок, способных улучшить качество производства.

Немалую роль в функционировании предприятия играют экологические факторы. Сейчас, в условиях постоянного ухудшения экологической ситуации в мире, практически в большинстве развитых стран мира наблюдается тенденция к ужесточению экологических стандартов для предприятий, осуществляющих деятельность в разных отраслях промышленности.

Постоянное усиление контроля соблюдения соответствующих норм и стандартов вызывает у предприятий трудности, связанные с необходимостью применения экологически безопасного сырья и оборудования.

Квалифицированными сотрудниками предприятия ОАО «Брянский хлебокомбинат КАРАВАЙ» проводится постоянный контроль над соблюдением экологических норм и требований, что выражается в регулярном осуществлении проверок и надсмотре за отчетностями о проведенной работе.

Кроме того, разрабатывается программа по повышению степени использования технологий по защите окружающей среды.

Оценка PEST-факторов, оказывающих влияние на деятельность предприятия ОАО «Брянский хлебокомбинат КАРАВАЙ» показывает, что сильные стороны преобладают над слабыми, а возможности над угрозами.

Предприятию необходимо разработать стратегии выявления и использования сильных сторон и возможностей.

В общем виде влияние факторов внешней среды на деятельность ОАО «Брянский хлебокомбинат КАРАВАЙ» представлено в таблице 31.

Таблица 31

Влияние факторов внешней среды на деятельность ОАО «Брянский хлебокомбинат КАРАВАЙ»

| Факторы макросреды | Возможности, которые дают факторы | Угрозы, которые представляют факторы |

| Политические и правовые факторы | Реализация целевых программ поддержки предпринимательства; реализация стратегии социально-экономического развития; политическая стабильность в стране. Снижение налога на прибыль на 4% | Несовершенство государственной политики в области инвестирования, ужесточение стандартов на защиту окружающей среды. |

| Экономические факторы | Стабильный курс рубля, наличие неосвоенных рынков сбыта. | Рост цен на энергоносители, комплектующие, материалы, снижение ВВП; нестабильная экономическая ситуация в стране и мире; уменьшения числа занятых; уменьшение объема промышленного производства |

| Социальные факторы | Рост уровня доходов населения, увеличение начисленной среднемесячной заработной платы на одного работника. | Низкий уровень жизни людей, ухудшение демографической ситуации в стране. |

| Технологические факторы | Повышение технического уровня и надежности оборудования, финансирование научных исследований и проведения опытно-конструкторских работ, появление оборудования, позволяющего производить новые виды продукции. | Появление новых технологий у конкурентов, нет достаточных средств для реализации новых идей. |

| Экологические факторы | Использование предприятием экологически безопасного оборудования, использование безотходного производства. | Применение материалов несоответствующих экологическим требованиям, повышение содержания вредных веществ в комплектующих. |

Количественный PEST(E)-анализ представлен в таблице 32.

Таблица 32

Матрица PESTE-анализа

| Факторы среды | Важность для отрасли, Х | Влияние на организацию, У | Направленность влияния, Z | Степень важности S = Х. У. Z |

| 1 | 2 | 3 | 4 | 5 |

| 1. Политические | 2 | 3 | +1 | +6 |

| 2.Экономические | 4 | 4 | -1 | -16 |

| 3.Социально-демографические | 3 | 3 | -1 | -9 |

| 4.Технологические | 3 | 4 | +1 | +12 |

| 5. Экологические | 2 | 2 | -1 | -4 |

| ИТОГО: | 14 | 17 | +5 |

В таблице 32 приведены факторы, которые косвенным образом влияют на развитие организации, и определяется степень важности каждого фактора (от 1 – слабое значение до 5 – большое значение). Введем шкалу важности для Z: +1 – позитивная направленность,-1 – негативная направленность.

Таким образом, судя по матрице PEST(Е)-анализа наибольшую угрозу для ОАО «Брянский хлебокомбинат КАРАВАЙ» представляют экономические факторы.

По методике Портера состояние конкуренции на любом рынке можно охарактеризовать пятью конкурентными силами, которые определяют условия функционирования каждого конкретного рынка и оценивают потенциал фирмы.

1. Производители аналогичной продукции (внутриотраслевая конкуренция)

Значительное влияние на выработку стратегии предприятия могут оказывать конкуренты. От них зависят доля данного предприятия на товарном рынке, иногда уровень цен на товары и в как результат – положение предприятия на рынке.

В производстве кондитерской продукции основными конкурентами ОАО «Брянский хлебокомбинат КАРАВАЙ» являются ОАО «Брянский хлеб», входящее в число крупнейших кондитерских предприятий России, а также предприятия ОАО «ЛУКОШКО»

Карты позиционирования позволяют выделить стратегические группы предприятий. Предприятия одной стратегической группы являются очевидными соперниками. Таким образом, основными конкурентами ОАО «Брянский хлебокомбинат КАРАВАЙ» на рынке мучных являются ОАО «Брянский хлеб», ОАО «ЛУКОШКО».

Данные по основным конкурентам бизнеса представлены в табл.33.

Таблица 33

Сводная таблица анализа конкурентов

| Предприятие-конкурент | Доля на рынке | Цены на товары | Отличительное особенности |

| ОАО «ЛУКОШКО» | 7 | 40 руб./кг. | невысокие цены |

| ОАО «Брянский хлеб» | 4 | 39, 5 руб./кг. | низкие цены |

Основной конкурент ОАО «Брянский хлебокомбинат КАРАВАЙ» – ОАО «Брянский хлеб». Это предприятие, являясь одним из крупнейших российских предприятий, производящих хлебобулочные изделия, занимает лидирующее положение на брянском рынке хлебобулочной продукции по объемам производства и по качеству продукции.

2. Покупатели

Ассортимент предприятия состоит из нескольких десятков наименований различных видов хлебобулочных изделий.

В таблице 34 представлен объем продаж предприятия в динамике.

Таблица 34

Объем продаж предприятия в динамике

| 2007 г | 2008г | 2009 г | |

| Объем продаж, тыс. руб. | 285244 | 350130 | 407585 |

| Рост, % | 110,9 | 122,7 | 116,4 |

Наблюдается рост объемов продаж, что говорит об улучшении экономического состояния комбината.

3. Поставщики

ОАО «Брянский хлебокомбинат КАРАВАЙ» работает с одними и теми же фирмами (АПК «Аркада», ООО Меридиан-Инвест, торговая компания ПБОЮЛ Афанасенкова) на протяжении нескольких лет, конкуренции между поставщиками нет, поэтому существует риск изменения договорных условий поставщиками. Снижение его возможно путем расширения круга поставщиков.

Предприятие закупает для производства: муку, сахар, сливочное масло и маргарин, консерванты и т.д. В таблице 35 приведены закупочные цены на основные виды сырья на 2010 год.

Таблица 35

Цены поставщиков на некоторые виды сырья

| Наименование | Закупочная цена, руб./кг |

| Мука пшеничная, в/с | 11,50 |

| Мука пшеничная, 1 с | 11 |

| Дрожжи прессованные | 17,50 |

| Маргарин | 45 |

| Изюм | 42 |

| Сахар | 18,50 |

| Соль | 2 |

| Яйцо (за 10 шт.) | 23 |

| Ванилин | 480 |

Предприятия имеет собственный автопарк, который обеспечивает производство необходимым сырьём, что делает меньше зависимость от поставщиков. В случае перебоев в поставках имеется недельный запас сырья.

4. Потенциальные конкуренты

Рынок хлебобулочных изделий отличается довольно острой конкуренцией. Учитывая, что данная отрасль является привлекательной, существует угроза со стороны потенциальных производителей. Это связано с тем, что входные барьеры в отрасль не слишком высокие. Трудность состоит в стоимости оборудования и необходимой технологии, рабочие же особой подготовки не требуют.

Сложность заключается в приверженности потребителей к определенной марке, в сложности переключения на нового изготовителя.

5. Товары-заменители

Товарами-заменителями продукции ОАО «Брянский хлебокомбинат КАРАВАЙ» можно считать хлебобулочные изделия, выпускаемые ОАО «Брянский хлеб» и кондитерскую продукцию ОАО «Фабрика-кухня», но учитывая разные целевые сегменты, это не представляет серьезной угрозы для предприятия.

Важной задачей отраслевого анализа является выяснение, существует ли в отрасли опытная кривая.

![]()

Предприятие накапливает опыт производства продукции, и его реальные затраты без учета инфляции уменьшаются: при удвоении объема выпуска добавленные затраты на единицу продукции уменьшаются на фиксированный процент. Для ОАО «Брянский хлебокомбинат КАРАВАЙ» это процент составляет приблизительно 25%.

Таким образом, при удвоении объема выпуска добавленные затраты на единицу продукции сокращаются с 25,25 руб./кг. до 20,2 руб./кг.

На основе отраслевого анализа можно определить ключевые факторы успеха отрасли – общие для всех предприятий отрасли управляемые переменные, реализация которых дает возможность улучшить конкурентные позиции предприятия.

Для отрасли мучной хлебобулочной продукции такими факторами являются:

- имидж компании;

- качество продукции;

- простота технологии;

- эффект масштаба производства;

- сбытовая сеть.

Основными среди перечисленных факторов для ОАО «Брянский хлебокомбинат КАРАВАЙ» являются имидж компании, качество продукции и эффект масштаба производства. Реализуя и развивая эти переменные ОАО «Брянский хлебокомбинат КАРАВАЙ» сможет удержать и улучшить свою конкурентную позицию.

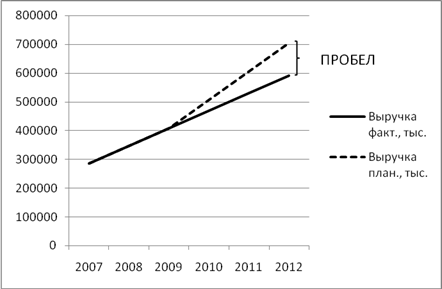

Важным элементом разработки стратегии организации является анализ разрывов между намеченными целями и реальными возможностями, или анализ пробелов.

Рис.1. Анализ пробелов

На рис.1 графически изображены темпы роста выручки ОАО «Брянский хлебокомбинат КАРАВАЙ» на основе трендового анализа предыдущих лет (2007-2009гг.) и планируемые темпы.

Возникающие пробелы будут сглаживаться за счет:

- экономии на затратах благодаря эффекту масштаба производства;

- повышению производительности труда с помощью внедрения новой техники.

5. SWOT-анализ деятельности предприятия

SWOT-анализ позволяет провести совместное изучение внешней и внутренней среды организации с помощью установления связей между силой и слабостью, которые присущи организации и внешними возможностями и угрозами. Получаемые цепочки могут быть в дальнейшем использованы для формулирования стратегий организации. Вырабатывая стратегию, нужно помнить о том, возможности и угрозы могут переходить в свою противоположность.

Сначала с учетом конкретной ситуации, в которой находится организация ОАО «Брянский хлебокомбинат КАРАВАЙ», нужно составить список ее сильных и слабых сторон, возможностей и угроз (см. табл. 36)

Таблица 36

« SWOT-анализ» ОАО «Брянский хлебокомбинат КАРАВАЙ»

| s Сильные СТОРОНЫ | o Возможности |

1. Наличие финансовых ресурсов. 2. Хорошая репутация у потребителей. 3. Введение в эксплуатацию новой техники. 4. Преимущества в конкурентной борьбе. 5. Высокое качество продукции. |

1. Появление новых технологий, оборудования и рецептур для хлебобулочной отрасли. 2. Постоянные поставщики и возможность получения скидок при покупке сырья. 3. Высокая активность потребителей. 4. Наличие постоянных потребителей-предприятий 5. Выгодное географическое расположение предприятий по отношению к основным рынкам сбыта (Север и Северо-восток РФ, Центральный и Северо-Западный регионы, страны СНГ). |

| W СЛАБЫЕ СТОРОНЫ | T УГРОЗЫ |

1. Небольшие маркетинговые способности. 2. Зависимость от поставщиков. 3. Быстрый износ оборудования. 4. Недостаток рекламы и продвижения товаров на рынок. 5. Наличие кредиторской задолженности. |

1. Наличие сильного конкурента (ОАО «Брянский хлеб»). 2. Неблагоприятные демографические изменения. 3. Постоянный рост цен на энергоресурсы и транспортные услуги |

Для проведения количественного SWOT-анализа отбираются по пять реально положительно и отрицательно влияющих на деятельность ОАО «Брянский хлебокомбинат КАРАВАЙ» факторов из внешней и внутренней сред (табл. 37).

Таблица 37

Количественный SWOT-анализ

| Факторы внешней и внутренней сред предприятия | Удельный вес фактора А |

Оценка В |

Итоговая оценка С = А*В |

Сильные стороны 1. Наличие финансовых ресурсов. 2. Хорошая репутация у потребителей. 3. Преимущества в конкурентной борьбе. 4. Введение в эксплуатацию новой техники 5. Высокое качество продукции. |

0,2 0,15 0,3 0,15 0,2 |

5 5 4 3 5 |

1 0,75 1,2 0,45 1 |

| Итого | 1 | 4,4 | |

Слабые стороны 1. Небольшие маркетинговые способности. 2. Зависимость от поставщиков. 3. Быстрое изнашивание оборудования. 4. Недостаток рекламы и продвижения товаров на рынок. 5. Кредиторская задолженность. |

0,2 0,15 0,15 0,3 0,2 |

4 4 3 5 4 |

0,8 0,6 0,45 1,5 0,8 |

| Итого | 1 | 4,15 | |

Возможности 1. Появление новых технологий и оборудования для кондитерской отрасли. 2. Постоянные поставщики и возможность получения скидок при покупке сырья. 3. Активность потребителей. 4. Наличие постоянных потребителей-предприятий. 5. Выгодное географическое расположение предприятий по отношению к основным рынкам сбыта |

0,1 0,2 0,2 0,3 0,2 |

3 4 5 5 4 |

0,3 0,8 1 1,5 0,8 |

| Итого | 1 | 4,4 | |

Угрозы 1. Наличие сильного конкурента в отношении производства печенья и крекера. 2. Возможность появления новых конкурентов. 3. Ожидание роста инфляции. 4. Постоянный рост цен на на энегроресурсы и транспортные услуги. 5. Неблагоприятные демографические изменения. |

0,3 0,2 0,15 0,2 0,15 |

5 4 3 4 3 |

1,5 0,8 0,45 0,8 0,45 |

| Итого | 1 | 4 |

Применение количественного SWOT-анализа показывает важность и силу влияния определенного фактора на предприятии. Проанализировав табл. 37, можно сделать вывод о том, что итоговая оценка сильных сторон преобладает над слабыми сторонами, а итоговая оценка возможностей – над угрозами. Однако угрозы и слабые стороны достаточно сильно действуют на предприятие, тем более что разрыв между ними и возможностями небольшой.

В ходе анализы выявлено, что сильными сторонами ОАО «Брянский хлебокомбинат КАРАВАЙ» являются преимущества в конкурентной борьбе, благодаря внедрению новой техники, высокому качеству продукции и широкому ассортименту.

Наиболее значимая слабая сторона – недостаток рекламы и продвижения на рынок продукции.

Наибольшей возможностью для ОАО «Брянский хлебокомбинат КАРАВАЙ» является наличие постоянных потребителей предприятий, что гарантирует постоянный спрос на продукцию. Данная возможность позволит предприятию получать стабильную прибыль и исправлять слабые стороны организации. А наибольшей угрозой для предприятия можно считать наличие сильного конкурента – ОАО «Брянский хлеб».

6. Формирование стратегии предприятия

Разработка стратегии проводится следующим образом:

1) Определяется количество бизнесов для разработки стратегии.

2) Проводится анализ портфеля бизнесов с помощью матриц БКГ и МакКинзи с учетом их жизненного цикла и целевого рынка.

3) Для каждого бизнеса формулируются стратегические альтернативы

4) Для каждого бизнеса формулируется эталонная стратегия

5) Для каждого бизнеса формулируется конкурентная (маркетинговая) стратегия

Разработка портфельной стратегии осуществляется с помощью матриц БКГ и Маккинзи. Модель БКГ– это матрица, которая отображает позицию конкретного бизнеса в стратегическом пространстве, которое включает 4 квадранта и задается двумя координатными осями (см. рис.7).

Чтобы определить положение продукции ОАО «Брянский хлебокомбинат КАРАВАЙ» на двумерной матрице БКГ «рост/доля» требуется знать рыночную долю и темпы роста объемов продаж предприятия (см. табл.36).

По оси абсцисс координата рассчитывается по формуле 7:

![]() , (7)

, (7)

Где V1 - объем продаж фирмы;

V2 - объем продаж главного конкурента.

На оси ординат темп роста определим по формуле 8:

![]() , (8)

, (8)

Где V3 - объем продаж продукции ОАО «» в 2009 Брянский хлебокомбинат КАРАВАЙ» году;

V4 - объем продаж в 2008 году.

Таблица 38

| № | Продукция | Lg X | Темпы роста продаж, % |

| 1 | Хлеб отрубной | 0,4 | 9,5 |

| Хлеб ржаной | 0,35 | 13 |

![]()

Рис.7. Матрица Бостонской консалтинговой группы

По горизонтали – измерение относительной доли конкретного бизнеса коммерческой организации по данному конкретному продукту на конкретном рынке данного продукта. По вертикали – измерение темпов прироста рынка соответствующего продукта

Согласно матрице БКГ продукция ОАО «Брянский хлебокомбинат КАРАВАЙ» попадает в следующие квадранты:

1) Хлеб ржаной – «Звезды»: это продукты-лидеры отраслевых рынков с высокой доле на рынке, высокими объемами продаж и высокой прибылью, обычно нуждаются в значительных инвестициях для расширения производственных возможностей и увеличение оборотного капитала, и для того чтобы не отстать от высокого темпа отрасли.

2) Хлеб отрубной – «Дойные коровы»: товары на этапе зрелости, которые дают прибыли больше, чем требуется для их поддержания на рынке. За счет их прибыли раскручивают проблемные продукты, наращивают «звезд».

Матрица GE/McKinsey, или матрица МакКинзи представляет фактический портфолио-анализ, который дает представление об областях деятельности предприятия на момент получения информации.

В матрице МакКинзи горизонтальная ось – это интенсивная многофакторная оценка конкурентного статуса конкретного бизнеса, а вертикальная ось – интегральное многофакторное измерение привлекательности рынка поданному конкретному бизнесу.

Необходимо ввести: шкалу важности с весовыми коэффициентами (1 – не важно, 2 – важно, 3 – очень важно); оценочную шкалу (1 – очень плохо, 2 – плохо, 3 – удовлетворительно, 4 – хорошо, 5 – отлично).

1. Производство пряников, печенья и крекера

Расчет координат по осям «Х» и «У» представлены в табл. 39, 40.

Таблица 39

Расчет фактического показателя по оси Х (оценка конкурентной позиции)

| Ось Х | Относительный вес | Оценка привлекательности | Результат |

| 1. Качество продукции | 0,3 | 5 | 1,5 |

| 2. Исследовательский потенциал | 0,2 | 2 | 0,4 |

| 3. Доля рынка | 0,2 | 4 | 0,8 |

| 4. Издержки производства | 0,3 | 3 | 0,9 |

| ИТОГО: | 1 | 3,6 |

Таблица 40

Расчет фактического показателя по оси Y (привлекательность отрасли)

| Ось Y | Относительный вес | Оценка привлекательности | Результат |

| 1. Рост и размер рынка | 0,3 | 5 | 1,5 |

| 2. Технологическая стабильность | 0,2 | 3 | 0,6 |

| 3. Конкурентная ситуация | 0,25 | 4 | 1 |

| 4. Прибыльность | 0,25 | 4 | 1 |

| ИТОГО: | 1 | 4,1 |

2. Производство минеральной воды

Расчет координат по осям «Х» и «У» представлены в табл.41, 42

Таблица 41

Расчет фактического показателя по оси Х

| Ось Х | Относительный вес | Оценка привлекательности | Результат |

| 1. Качество продукции | 0,3 | 3 | 0,6 |

| 2. Исследовательский потенциал | 0,2 | 2 | 0,4 |

| 3. Доля рынка | 0,3 | 3 | 0,9 |

| 4. Издержки производства | 0,2 | 3 | 0,6 |

| ИТОГО: | 1 | 2,5 |

Таблица 42

Расчет фактического показателя по оси Y

| Ось Y | Относительный вес | Оценка привлекательности | Результат |

| 1. Рост и размер рынка | 0,3 | 5 | 1,5 |

| 2. Технологическая стабильность | 0,2 | 3 | 0,6 |

| 3. Конкурентная ситуация | 0,25 | 2 | 0,5 |

| 4. Прибыльность | 0,25 | 2 | 0,5 |

| ИТОГО: | 1 | 3,1 |

Матрица МакКинзи представлена на рисунке 2.

![]()

Рис.2. Матрица МакКинзи

Матрица МакКинзи рассматривает стратегические рекомендации:

1. Инвестирование (наступательная стратегия);

2. Сохранение позиций (оборонительная стратегия);

3. Дезинвестирование (отход, ликвидация).

Производство ржаного хлеба попадает в квадрат инвестирования. Доля продукции ОАО «Брянский хлебокомбинат КАРАВАЙ» постепенно увеличивается, поэтому необходимо удерживать достигнутые позиции и расширять на рынке хлебобулочной продукции. Данная стратегия ориентирует деятельность предприятия на стремление к лидерству, на избирательные инвестиции по критерию эффективности и укрепления уязвимых мест.

Для комбината необходимо использовать стратегию ограниченного роста в производстве ржаного и отрубного хлеба. Для данной стратегии характерно установление целей от достигнутого, скорректированных с учетом инфляции. Выбор стратегии ограниченного роста обусловлен тем, что предприятие ОАО «Брянский хлебокомбинат КАРАВАЙ» в основном удовлетворено своим положением, это самый легкий, наиболее удобный и наименее рискованный способ действия.

Для каждого бизнеса предприятия формулируется соответствующая выбранной стратегической альтернативе эталонная стратегия. Важнейшим направлением развития современной предпринимательской организации является ее становление как системы, которая эффективно сочетает в себе подсистему из небольшого количества относительно обособленных бизнесов и подсистему из нескольких агрегированных видов обеспечивающей деятельности.

На предприятии по каждому отдельному бизнесу и агрегированному виду деятельности, как правило, разрабатывается своя специализированная стратегия.

Для производства хлебобулочных изделий ОАО «Брянский хлебокомбинат КАРАВАЙ» целесообразно использовать эталонную стратегию развития рынка, так как организация успешна в данном бизнесе (высокие темпы роста), появляются новые надежные каналы сбыта, а также существуют непроработанные рынки. Поэтому существует возможность выведения своего продукта на рынок в новых географических регионах.

Выбор конкурентной позиции осуществляется с помощью матрицы Портера, в центре внимания которой находятся не только удовлетворение потребностей покупателей, но и конкурирующие силы рынка, а именно: потенциальные конкуренты, покупатели, поставщики, реальные конкуренты внутри отрасли (см. рис.9).

Стратегическая цель |

Стратегическое преимущество | |

| Неповторимость (уникальность) продукта с точки зрения покупателя | Преимущества в себестоимости | |

| Вся отрасль | 1. Дифференцирование | 2. Лидерство в области затрат |

| Сегмент рынка | 3. Концентрация на сегменте | |

Рис.9. Матрица Портера

В отношении производства хлеба целесообразным для ОАО «Брянский хлебокомбинат КАРАВАЙ» будет применение стратегии дифференцирования, так как организация работает со всей отраслью и ее нельзя назвать лидером в области затрат. Предпосылками выбора именно этой стратегии является широкий ассортимент продукции, применение высококачественного сырья, высокий имидж предприятия.

Преимуществами стратегии дифференцирования являются:

1. Потребители связывают продукт с маркой, их чувствительность к цене снижается, что дает большие преимущества по отношению к ценовым лидерам;

2. Высокая прибыль облегчает отношения с поставщиками;

3. Высокая лояльность потребителей к марке дает защиту от продуктов-заменителей.

В основе подхода к портфельному анализу фирмы ArthurD. Little лежит концепция жизненного цикла отрасли или бизнес-единицы, в соответствии с которой каждая бизнес единица проходит в своем развитии четыре стадии: рождение, развитие, зрелость, спад.

Другим параметром является конкурентная позиция бизнеса: ведущая, сильная, прочная, слабая (рис.10).

![]()

|

|

||||||||

|

|

|

|||||||

|

|

||||||||

|

|

|

|

|

|

Рис.10. Матрица портфельного анализа ArthurD. Little

Руководствуясь рекомендациями матрицы ArthurD. Little, ОАО «Брянский хлебокомбинат КАРАВАЙ» следует выбрать следующие стратегии:

1) Для производства отрубного хлеба (положение бизнес-единицы в матрице: ведущая/зрелость) возможные стратегии: удержание доли рынка (A, B, C, F, G, H, J, N, T), удержание конкурентного преимущества (A, C, N, U, V).

Уточненные стратегии консультационной группы ArthurD. Little:

А – обратная интеграция; B – развитие бизнеса за рубежом; C – развитие производственных мощностей за рубежом; F – экспорт той же продукции; G – прямая интеграция; H – неуверенность; J – лицензирование за рубежом; N – методы и направления повышения эффективности; T – старые продукты-новые рынки; U – старые продукты-старые рынки; V – эффективная технология.

2) Для производства ржаного хлеба (сильная/зрелость) возможные стратегии: удержание конкурентного положения (A, C, N, U, V, T), рост доли рынка с увеличением производства (A, В, C, F, N, P, T, U).

Уточненные стратегии: P – новые продукты-старые рынки.

Выбранные для ОАО «Брянский хлебокомбинат КАРАВАЙ» стратегии можно привести в табличной форме (см. табл. 43).

Таблица 43

Выбранные стратегии развития

| Бизнес/ продукт | Стратегическая альтернатива | Эталонная стратегия | Конкурентная стратегия |

| 1) Производство ржаного и отрубного хлеба | Инвестирование | Развитие рынка | Дифференцирование |

Выбранные стратегии будут способствовать достижению ОАО «Брянский хлебокомбинат КАРАВАЙ» поставленных целей, позволят предприятию удерживать лидирующие позиции на рынке и в конкурентной борьбе.

Виды деятельности при конкуренции можно разделить на категории, которые объединены в так называемую цепочку стоимости. Все виды деятельности, входящие в эту цепочку, вносят свой вклад в конечную потребительскую стоимость продукта-товара. Выбранная конкурентная стратегия определяет способ, которым организация выполняет отдельные виды своей деятельности, а также всю цепочку стоимости в целом (рис3).

|

||||||

| Управление персоналом | ||||||

| Развитие технологии | ||||||

| Снабжение | ||||||

| Обеспечение поставок | Выпуск продукта | Обеспечение сбыта | Маркетинг и продажа | Сервис | ||

| Основная производственная деятельность | ||||||

Рис3. Цепочка стоимости

Определим цепочку стоимости для производства хлебобулочной продукции. Полная стоимость выпуска хлебобулочной продукции включает затраты на основную и обеспечивающую деятельность и в сумме составляет 351687,6 тыс. руб. Цепочка стоимости в тыс. руб.:

I. Обеспечивающая деятельность:

1. Инфраструктура организации – 7500

2. Управление персоналом – 9800

3. Развитие технологии – 15200

4. Снабжение – 8600

II. Основная деятельность:

1. Обеспечение поставок – 201510,6

2. Выпуск продукта – 26780

3. Обеспечение сбыта – 27150

4. Маркетинг и продажа – 33042

5. Сервис – 22105

Заключение

В данной работе ставилась целью разработка системы стратегического планирования на предприятии на примере ОАО «Брянский хлебокомбинат КАРАВАЙ».

Одной из важнейших составляющих функционирования организации в современном мире является стратегическое управление, которое рассматривается как деятельность высшего руководства по управлению организацией. Стратегическое планирование – это инструмент формирования системы целей предприятия, основа функциональной структуры управления и системы управленческих функций.

Корпоративная цель предприятия на 2010-2012гг. – это увеличение объемов продаж в 2010 году на 18% по сравнению с 2009 годом, в 2011г. на 20% по сравнению с 2010г. и в 2012г. на 22% по сравнению с 2012г. Главной рыночной целью является увеличение рыночной доли потребления рынка Брянска и брянской области, а также освоение нового рынка в московском регионе.

По результатам анализа основных показателей деятельности предприятия видно, что ОАО «Брянский хлебокомбинат КАРАВАЙ» в 2007-2009г имел устойчивое финансовое положение, снижение показателей рентабельности связано с резким ухудшением экономической ситуации в стране.

Предприятие ОАО «Брянский хлебокомбинат КАРАВАЙ» обладает значительным потенциалом в сфере финансов, маркетинга, менеджмента, производства, научных разработок, кадровой службы. В целом положение предприятия можно назвать благоприятным.

Организационную структуру ОАО «Брянский хлебокомбинат КАРАВАЙ» можно квалифицировать как линейно-функциональную, каждое подразделение которой возглавляет руководитель, обладающий всеми функциями управления и полномочиями по принятию решений. ОАО «Брянский хлебокомбинат КАРАВАЙ» имеет механистический тип организации, характеризуемый экстенсивным использованием формальных правил и процедур, централизованным принятием решений, узко определённой ответственностью в работе и иерархией власти в организации.

Пищекомбинат представляет собой корпоративную организацию, имеющую монополии на информацию, обеспечивающую власть, принятие решений в которой строится по принципу большинства, интересы производства определяют интересы работника, где человек существует для работы и применяется принцип двойной морали.

Оценка PEST-факторов, оказывающих влияние на деятельность предприятия ОАО «Брянский хлебокомбинат КАРАВАЙ» показывает, что сильные стороны преобладают над слабыми, а возможности над угрозами. Предприятию необходимо разработать стратегии выявления и использования сильных сторон и возможностей. На деятельность предприятия наибольшее положительное влияние оказывают социальные и технологические факторы. Экологические факторы в целом оказывают небольшое отрицательное влияние, это обусловлено тем, что все материалы, используемые комбинатом в производстве, имеют гигиенические и экологические сертификаты качества.

Применение количественного SWOT-анализа показывает, что итоговая оценка сильных сторон преобладает над слабыми сторонами, а итоговая оценка возможностей – над угрозами. Однако угрозы и слабые стороны достаточно сильно действуют на предприятие, тем более что разрыв между ними и возможностями небольшой.

Для ОАО «Брянский хлебокомбинат КАРАВАЙ» рекомендованы следующие стратегии:

- производство ржаного хлеба необходимо инвестировать. Данная стратегия ориентирует деятельность предприятия на стремление к лидерству, на избирательные инвестиции по критерию эффективности и укрепления уязвимых мест;

- рекомендуется использовать стратегию ограниченного роста в производстве пряников, печенья и крекера. Для данной стратегии характерно установление целей от достигнутого, скорректированных с учетом инфляции;

- целесообразно использовать эталонную стратегию развития рынка, так как организация успешна в данном бизнесе (высокие темпы роста), появляются новые надежные каналы сбыта, а также существуют непроработанные рынки.

Поэтому существует возможность выведения своего продукта на рынок в новых географических регионах.

Список использованной литературы

1. «Об акционерных обществах» ФЗ от 26.12.1995 № 208-ФЗ (ред. от 30.12.2008) // ЗАО «Консультант Плюс». – М.: CONSULTANT, 1997. – Режим доступа: http//www.consultant.ru

2. Ансофф И. Стратегический менеджмент = Strategic Management : клас. изд. / И. Ансофф ; пер. с англ. под ред. А. Н. Петрова. - М. [и др.] : Питер, 2009. - 344 с.

3. Арустамов, Э.А. Организация предпринимательской деятельности : учеб. пособие для вузов / Э. А. Арустамов, А. Н. Пахомкин, Т. П. Митрофанова. - 3-е изд., испр. - М. : Дашков и Ко, 2009. - 331 с.

4. Басовский Л.Е. Менеджмент : учеб. пособие для вузов / Л. Е. Басовский. - М. : ИНФРА-М, 2008. - 216 с.

5. Белов Г.В. Экологический менеджмент предприятия : учеб. для вузов / Г. В. Белов. - М. : Логос, 2008. - 236 с.

6. Бирюкова О.Ю. Приемы антикризисного менеджмента : учеб. пособие / О. Ю. Бирюкова, Л. А. Бочкова. - М. : Дашков и Ко, 2008. - 270 с.

7. Виханский, О.С. Стратегическое управление : учеб. для вузов / О. С. Виханский. - Изд. 2-е, перераб. и доп. - М. : Экономистъ, 2008. - 292 с.

8. Горбачев, А.Г. Тайм-менеджмент в 2 счета / А. Г. Горбачев. - М. [и др.] : Питер, 2009. - 256 с.

9. Горностаева, А.Н. Современные проблемы управления российскими предприятиями. Часть 1. Менеджмент: учеб. пособие / А.Н. Горностаева. – Брянск, издательство БГТУ, 2003.-336 с.

10. Евстигнеев Е.Н. Налоги и налогообложение : учеб. пособие / Е. Н. Евстигнеев. - [6-е изд.]. - М. : Питер, 2009. - 312 с.

11. Инновационный менеджмент : учебник / А. В. Гугелев. - М. : Дашков и Ко, 2008. - 335 с.8. - 351 с.

12. Инновационный менеджмент : учеб. пособие для вузов / К. В. Балдин [и др.]. - М. : Academia, 2008. - 362 c.

13. Ковалев, В.В. Финансы организаций (предприятий) : учеб. для вузов / В. В. Ковалев, Ковалев Вит.В. - М. : Проспект, 2009. - 351 с.

14. Котлер, Ф. Маркетинг менеджмент : экспресс-курс / Ф. Котлер, К. Л. Келлер ; пер. с англ. под науч. ред. С. Г. Жильцова. - 3-е изд. - М. [и др.]: Питер, 2008. - 479 с.

15. Кравченко, А.И. Социология управления: фундаментальный курс : учеб. пособие для вузов / А. И. Кравченко, И. О. Тюрина. - М. ; Екатеринбург : Акад. Проект : Деловая кн., 2008. - 982 с.

16. Латфуллин, Г.Р. Теория организации : учеб. для вузов / Г. Р. Латфуллин, А. В. Райченко. - 2-е изд. доп. и перераб. - М. [и др.] : Питер, 2008. - 462 с.

17. Лейни Т.А. Бренд-менеджмент : учеб.-практ. пособие / Т. А. Лейни, Е. А. Семенова, С. А. Шилина. - М. : Дашков и Ко, 2008. - 225 с.

18. Максименко Г.Б. Менеджмент : учеб. пособие для вузов / Г. Б. Максименко. - 2-е изд. - М. : Дашков и Ко, 2008. - 362 с.

19. Менеджер информационных ресурсов : учеб.-метод. пособие / В. К. Клюев [и др.] ; [под общ. ред. В. К. Клюева ]. - М. : Литера, 2009. - 324 с.

20. Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М.Албберт, Ф.Хедоури. – М.: Дело, 2007. – 704 с.

21. Мильнер Б.З. Теория организации : учеб. для вузов / Б. З. Мильнер. - Изд. 7-е, перераб. и доп. - М. : ИНФРА-М, 2009. - 862 с.

22. Мухамедьяров, А.М. Инновационный менеджмент : учеб. пособие / А. М. Мухамедьяров. - 2-е изд. - М. : ИНФРА-М, 2008. - 175 с.

23. Пивоваров, С.Э. Сравнительный менеджмент : учебник / С. Э. Пивоваров, И. А. Максимцев. - 2-е изд. - М. [и др.] : Питер, 2008. - 480 с.

24. Птускин А.С. Нечеткие модели и методы в менеджменте : учеб. пособие / А. С. Птускин. - М. : Изд-во МГТУ им. Н. Э. Баумана, 2008.

25. Ромат, Е.В. Реклама : [учеб. для вузов] / Е. В. Ромат. - 7-е изд. - М. [и др.] : Питер, 2008. – 512 с.

26. Трайнев В.А. Менеджмент и маркетинг в образовании, науке и производстве и его информационное обеспечение (методология и практика) / В. А. Трайнев, С. А. Дмитриев, И. И. Пинчук ; под общ. ред. В. А. Трайнева. - М. : Дашков и Ко, 2008. - 266 с.

27. Цветков, А.Н. Менеджмент / А. Н. Цветков. - М. [и др.] : Питер, 2009.- 176 с.

28. Фатхутдинов Р.А. Стратегический менеджмент : учеб. для вузов / Р. А. Фатхутдинов. - 9-е изд., испр. и доп. - М. : Дело, 2008. - 445 с.

29. Философова Т.Г. Конкуренция. Инновации. Конкурентоспособность : учеб. пособие для вузов / Т. Г. Философова, В. А. Быков ; под ред. Т. К. Философовой. - Изд. 2-е, перераб. и доп. - М. : ЮНИТИ, 2008. - 295 с.

30. Финансовый менеджмент : Теория и практика : учеб. для вузов / Е. С. Стоянова [и др.] ; под ред. Е. С. Стояновой. - Изд. 6-е. - М. : Перспектива, 2008. - 655 с.

31. Фунтов, В.Н. Основы управления проектами в компании : учеб. пособие / В. Н. Фунтов. - 2-е изд., доп. - М. [и др.] : Питер, 2008. - 336 с.

32. Официальный сайт Брянской области. Режим доступа: http//www.bryanskobl.ru/

33. Официальный сайт Госкомстата РФ. Режим доступа: http// www.gks.ru/

Приложение 1

Бухгалтерская отчетность ОАО «ПК Бежицкий» за период с 2007 г по 2009 г.

| Бухгалтерский баланс на 2007г. | |||||

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. Внеоборотные активы | |||||

| Нематериальные активы | 110 | 69 | 77 | ||

| Основные средства | 120 | 51133 | 50362 | ||

| Незавершенное строительство | 130 | 4382 | 7221 | ||

| Доходные вложения в материальные ценности | 135 | - | - | ||

| Долгосрочные финансовые вложения | 140 | 2441 | 2300 | ||

| Отложенные налоговые активы | 145 | 382 | 470 | ||

| Прочие внеоборотные активы | 150 | - | - | ||

| Итого по разделу I | 190 | 58407 | 60429 | ||

| II. Оборотные активы | |||||

| Запасы | 210 | 15665 | 18164 | ||

| в том числе: | |||||

| сырье, материалы и другие аналогичные ценности | 211 | 13283 | 15544 | ||

| животные на выращивании и откорме | 212 | - | - | ||

| затраты в незавершенном производстве | 213 | - | - | ||

| готовая продукция и товары для перепродажи | 214 | 2087 | 2288 | ||

| товары отгруженные | 215 | - | - | ||

| расходы будущих периодов | 216 | 295 | 333 | ||

| прочие запасы и затраты | 217 | - | - | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1360 | 250 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | - | ||

| в том числе: | |||||

| покупатели и заказчики | 231 | - | - | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 21338 | 31842 | ||

| 31842 | |||||

| в том числе: | |||||

| покупатели и заказчики | 241 | 13599 | 17812 | ||

| Краткосрочные финансовые вложения | 250 | - | - | ||

| Денежные средства | 260 | 3475 | 9717 | ||

| Прочие оборотные активы | 270 | - | - | ||

| Итого по разделу II | 290 | 41838 | 59974 | ||

| БАЛАНС | 300 | 100245 | 120403 | ||

| Форма 0710001 с.2 | |||||

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| III. Капитал и резервы | |||||

| Уставный капитал | 410 | 5306 | 5306 | ||

| Собственные акции, выкупленные у акционеров | 411 | - | - | ||

| Добавочный капитал | 420 | 11513 | 11513 | ||

| Резервный капитал | 430 | 796 | 796 | ||

в том числе: |

|||||

| резервные фонды, образованные в соответствии с законодательством |

431 | 796 | 796 | ||

| 796 | |||||

| резервы, образованные в соответствии с учредительными документами | 432 | - | - | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 75872 | 91133 | ||

| Итого по разделу III | 490 | 93487 | 108748 | ||

| IV. Долгосрочные обязательства | |||||

| Займы и кредиты | 510 | - | - | ||

| Отложенные налоговые обязательства | 515 | 246 | 249 | ||

| Прочие долгосрочные обязательства | 520 | - | - | ||

| Итого по разделу IV | 590 | 246 | 249 | ||

| V. Краткосрочные обязательства | |||||

| Займы и кредиты | 610 | 2009 | - | ||

| Кредиторская задолженность | 620 | 4503 | 11406 | ||

| в том числе: | |||||

| поставщики и подрядчики | 621 | 1695 | 4223 | ||

| задолженность перед персоналом организации | 622 | 1321 | 1929 | ||

| задолженность перед государственными внебюджетными фондами | 623 | 237 | 477 | ||

| 477 | |||||

| задолженность по налогам и сборам | 624 | 1000 | 4266 | ||

| прочие кредиторы | 625 | 250 | 512 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | - | - | ||

| Доходы будущих периодов | 640 | - | - | ||

| Резервы предстоящих расходов | 650 | - | - | ||

| Прочие краткосрочные обязательства | 660 | - | - | ||

| Итого по разделу V | 690 | 6512 | 11406 | ||

| БАЛАНС | 700 | 100245 | 120403 | ||

| СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ | |||||

| Арендованные основные средства | 910 | - | - | ||

| в том числе по лизингу | 911 | - | - | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | - | ||

| Товары, принятые на комиссию | 930 | - | - | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 940 | - | - | ||

| Обеспечения обязательств и платежей полученные | 950 | - | - | ||

| Обеспечения обязательств и платежей выданные | 960 | - | - | ||

| Износ жилищного фонда | 970 | - | - | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | - | - | ||

| Нематериальные активы, полученные в пользование | 990 | - | - | ||

| - | - | ||||

Отчет о прибылях и убытках на 2007 г.

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | ||||

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 285244 | 285244 | 260242 | |||

| 285244 | 285244 | 260242 | |||||

| 285244 | 285244 | 260242 | |||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | -244968 | -244968 | -217467 | |||

| Валовая прибыль | 029 | 40276 | 40276 | 42775 | |||

| Коммерческие расходы | 030 | -6266 | -6266 | -4289 | |||

| Управленческие расходы | 040 | - | - | ||||

| Прибыль (убыток) от продаж | 050 | 34010 | 34010 | 38486 | |||

| Прочие доходы и расходы | |||||||

| Проценты к получению | 060 | 124 | 124 | 102 | |||

| Проценты к уплате | 070 | -14 | -14 | -137 | |||

| Доходы от участия в других организациях | 080 | - | - | ||||

| Прочие доходы | 090 | 1294 | 1294 | 956 | |||

| Прочие расходы | 100 | -10713 | -10713 | -9548 | |||

| Прибыль (убыток) до налогообложения | 140 | 24701 | 24701 | 29859 | |||

| Отложенные налоговые активы | 141 | 88 | 88 | 106 | |||

| Отложенные налоговые обязательства | 142 | -3 | -3 | -95 | |||

| Текущий налог на прибыль | 150 | -8368 | -8368 | -9058 | |||

| Налог на ЕНВД | 180 | -1 | -1 | -31 | |||

| Чистая прибыль (убыток) отчетного периода | 190 | 16417 | 16417 | 20781 | |||

| СПРАВОЧНО: | |||||||

| Постоянные налоговые обязательства (активы) | 200 | 2355 | 2355 | 1881 | |||

| Базовая прибыль (убыток) на акцию | 201 | - | - | ||||

| Разводненная прибыль (убыток) на акцию | 202 | - | - | ||||

Бухгалтерский баланс на 2008г.

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. Внеоборотные активы | |||||

| Нематериальные активы | 110 | 77 | 77 | 115 | |

| Основные средства | 120 | 50362 | 50362 | 51398 | |

| Незавершенное строительство | 130 | 7221 | 7221 | 6519 | |

| Доходные вложения в материальные ценности | 135 | - | 232 | ||

| Долгосрочные финансовые вложения | 140 | 2300 | 2300 | 2300 | |

| Отложенные налоговые активы | 145 | 470 | 470 | 471 | |

| Итого по разделу I | 190 | 60430 | 60430 | 61035 | |

| II. Оборотные активы | |||||

| Запасы | 210 | 18165 | 18165 | 24056 | |

| в том числе: | |||||

| сырье, материалы и другие аналогичные ценности | 211 | 15544 | 15544 | 18706 | |

| готовая продукция и товары для перепродажи | 214 | 2288 | 2288 | 4428 | |

| расходы будущих периодов | 216 | 333 | 333 | 922 | |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 250 | 250 | 38 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 31842 | 31842 | 50988 | |

| 31842 | 31842 | 50988 | |||

| в том числе: | |||||

| покупатели и заказчики | 241 | 17812 | 17812 | 32928 | |

| Денежные средства | 260 | 9717 | 9717 | 2545 | |

| Итого по разделу II | 290 | 59974 | 59974 | 77627 | |

| БАЛАНС | 300 | 120404 | 120404 | 138662 | |

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| III. Капитал и резервы | |||||

| Уставный капитал | 410 | 5306 | 5306 | 5306 | |

| Добавочный капитал | 420 | 11513 | 11513 | 11513 | |

| Резервный капитал | 430 | 796 | 796 | 796 | |

| в том числе: | |||||

резервные фонды, образованные в соответствии с законодательством |

431 | 796 | 796 | 796 | |

| 796 | 796 | 796 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 91133 | 91133 | 112002 | |

| Итого по разделу III | 490 | 108748 | 108748 | 129617 | |

| IV. Долгосрочные обязательства | |||||

| Отложенные налоговые обязательства | 515 | 249 | 249 | 235 | |

| Итого по разделу IV | 590 | 249 | 249 | 235 | |

| V. Краткосрочные обязательства | |||||

| Кредиторская задолженность | 620 | 11407 | 11407 | 8810 | |

| в том числе: | |||||

| поставщики и подрядчики | 621 | 4223 | 4223 | 3114 | |

| задолженность перед персоналом организации | 622 | 1929 | 1929 | 2315 | |

| задолженность перед государственными внебюджетными фондами | 623 | 477 | 477 | 511 | |

| 477 | 477 | 511 | |||

| задолженность по налогам и сборам | 624 | 4266 | 4266 | 2694 | |

| прочие кредиторы | 625 | 512 | 512 | 176 | |

| Итого по разделу V | 690 | 11407 | 11407 | 8810 | |

| БАЛАНС | 700 | 120404 | 120404 | 138662 | |

Отчет о прибылях и убытках на 2008 г.

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | ||||

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 350130 | 285244 | ||||

| 285244 | |||||||

| 285244 | |||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (298947) | (244968) | ||||

| Валовая прибыль | 029 | 51183 | 40276 | ||||

| Коммерческие расходы | 030 | (4730) | (6266) | ||||

| Прибыль (убыток) от продаж | 050 | 46453 | 34010 | ||||

| Прочие доходы и расходы | |||||||

| Проценты к получению | 060 | 253 | 124 | ||||

| Проценты к уплате | 070 | - | (14) | ||||

| Прочие доходы | 090 | 1460 | 1294 | ||||

| Прочие расходы | 100 | (14508) | (10713) | ||||

| Прибыль (убыток) до налогообложения | 140 | 33658 | 24701 | ||||

| Отложенные налоговые активы | 141 | 1 | 88 | ||||

| Отложенные налоговые обязательства | 142 | 14 | (3) | ||||

| Текущий налог на прибыль | 150 | (11201) | (8368) | ||||

| Налог на ЕНВД | 180 | (47) | (1) | ||||

| Чистая прибыль (убыток) отчетного периода | 190 | 22425 | 16417 | ||||

| СПРАВОЧНО: | |||||||

| Постоянные налоговые обязательства (активы) | 200 | 3108 | 2355 | ||||

Бухгалтерский баланс на 2009 г.

| АКТИВ | Код показателя |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| I. Внеоборотные активы | |||||

| Нематериальные активы | 110 | 115 | 115 | 119 | |

| Основные средства | 120 | 51398 | 51398 | 59594 | |

| Незавершенное строительство | 130 | 6519 | 6519 | 49971 | |

| Доходные вложения в материальные ценности | 135 | 232 | 232 | 222 | |

| Долгосрочные финансовые вложения | 140 | 2300 | 2300 | 2300 | |

| Отложенные налоговые активы | 145 | 471 | 471 | 437 | |

| Итого по разделу I | 190 | 61035 | 61035 | 112643 | |

| II. Оборотные активы | |||||

| Запасы | 210 | 24056 | 24056 | 21506 | |

| в том числе: | |||||

| сырье, материалы и другие аналогичные ценности | 211 | 18706 | 18706 | 14975 | |

| готовая продукция и товары для перепродажи | 214 | 4428 | 4428 | 4917 | |

| расходы будущих периодов | 216 | 922 | 922 | 1614 | |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 38 | 38 | 7109 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 50988 | 50988 | 49835 | |

| 50988 | 50988 | 49835 | |||

| в том числе: | |||||

| покупатели и заказчики | 241 | 32928 | 32928 | 29169 | |

| Денежные средства | 260 | 2545 | 2545 | 14300 | |

| Итого по разделу II | 290 | 77627 | 77627 | 92750 | |

| БАЛАНС | 300 | 138662 | 138662 | 205393 | |

| ПАССИВ | Код строки |

На начало отчетного года | На конец отчетного периода | ||

| 1 | 2 | 3 | 4 | ||

| III. Капитал и резервы | |||||

| Уставный капитал | 410 | 5306 | 5306 | 5306 | |

| Добавочный капитал | 420 | 11513 | 11513 | 11513 | |

| Резервный капитал | 430 | 796 | 796 | 796 | |

| в том числе: | |||||

резервные фонды, образованные в соответствии с законодательством |

431 | 796 | 796 | 796 | |

| 796 | 796 | 796 | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 112002 | 112002 | 153576 | |

| Итого по разделу III | 490 | 129617 | 129617 | 171191 | |

| IV. Долгосрочные обязательства | |||||

| Отложенные налоговые обязательства | 515 | 235 | 235 | 302 | |

| Итого по разделу IV | 590 | 235 | 235 | 302 | |

| V. Краткосрочные обязательства | |||||

| Кредиторская задолженность | 620 | 8810 | 8810 | 33900 | |

| в том числе: | |||||

| поставщики и подрядчики | 621 | 3114 | 3114 | 18679 | |

| задолженность перед персоналом организации | 622 | 2315 | 2315 | 2466 | |

| задолженность перед государственными внебюджетными фондами | 623 | 511 | 511 | 735 | |

| 511 | 511 | 735 | |||

| задолженность по налогам и сборам | 624 | 2694 | 2694 | 11878 | |

| прочие кредиторы | 625 | 176 | 176 | 142 | |

| Итого по разделу V | 690 | 8810 | 8810 | 33900 | |

| БАЛАНС | 700 | 138662 | 138662 | 205393 | |

Отчет о прибылях и убытках на 2009 г.

| Показатель | За отчетный период | За аналогичный период предыдущего года | |||||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | ||||

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 407585 | 350130 | ||||

| 350130 | |||||||

| 350130 | |||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (352052) | (298947) | ||||

| Валовая прибыль | 029 | 55533 | 51183 | ||||

| Коммерческие расходы | 030 | (5132) | (4730) | ||||

| Прибыль (убыток) от продаж | 050 | 50401 | 46453 | ||||

| Прочие доходы и расходы | |||||||

| Проценты к получению | 060 | 395 | 253 | ||||

| Проценты к уплате | 070 | (83) | - | ||||

| Прочие доходы | 090 | 2616 | 1460 | ||||

| Прочие расходы | 100 | (14666) | (14508) | ||||

| Прибыль (убыток) до налогообложения | 140 | 41733 | 33658 | ||||

| Отложенные налоговые активы | 141 | (34) | 1 | ||||

| Отложенные налоговые обязательства | 142 | (67) | 14 | ||||

| Текущий налог на прибыль | 150 | (17072) | (11201) | ||||

| Налог на ЕНВД | 180 | (29) | (47) | ||||

| Чистая прибыль (убыток) отчетного периода | 190 | 25531 | 22425 | ||||

| СПРАВОЧНО: | |||||||

| Постоянные налоговые обязательства (активы) | 200 | 2597 | 3108 | ||||

[1] По данным сайта http://www.icss.ac.ru/macro/

[2] По данным Всероссийской переписи населения.

[3] Режим доступа: www.gks.ru