Разработка текущего плана предприятия

СОДЕРЖАНИЕ: Этапы и особенности разработки текущего плана предприятия на примере Московского ювелирного завода. Организация основного производства или основных видов деятельности. План маркетинга. Расчет распределения прибыли. Финансово-экономические показатели.Содержание

Введение

1. Общая характеристика предприятия

2. Организация основного производства или основных видов деятельности

3. План маркетинга

4. План производства

5. Расчет распределения прибыли

6. Финансово-экономические показатели

Заключение

Список используемой литературы

Введение

Целью курсовой работы является разработка текущего плана предприятия на примере Московского ювелирного завода.

В соответствии с целью были поставлены следующие задачи:

1) изучить общую характеристику предприятия;

2)рассмотретьорганизацию основного производства или основных видов деятельности;

3) составить план маркетинга;

4) составить план производства;

5) рассчитать распределение прибыли;

6) рассмотреть финансово-экономические показатели.

Объектом исследования в курсовой работе является Московский Ювелирный завод.

Актуальность исследования. В планировании деятельности предприятия используется понятие оперативного планирования. Оперативное планирование - фактически составная часть тактического планирования, но оно может охватывать короткий период времени (декада, месяц, квартал и др.) и связано с планированием отдельных операций в общем хозяйственном цикле (например, планирование маркетинга, планирование производства, составление бюджета и т.д.).

Планирование на предприятии может принести положительный результат, если оно правильно организовано. К обсуждению и составлению планов следует привлекать всех работников предприятия, однако непосредственно в процессе планирования принимают участие высшие руководители предприятия, работники планового отдела (или группа плановиков в составе экономического отдела), руководители и специалисты подразделений.

Высшее руководство определяет основные этапы и последовательность планирования, разрабатывает цели развития фирмы, стратегию предприятия, принимает решения по стратегическому планированию.

Плановые работники, руководители среднего и низшего звеньев занимаются разработкой тактических и оперативных планов, причем основная часть планирования приходится на плановиков.

Для более качественного составления плана целесообразно привлекать консультанта по планированию.

Окончательные решения, связанные с утверждением подготовленного проекта плана, принимают высшим руководством.

1 . Общая характеристика АООТ «МЮЗ»

Полное наименование предприятия: Открытое акционерное общество «Московский ювелирный завод».

Московский ювелирный завод — один из лидеров отечественной драгоценной промышленности. Уже 90 лет АООТ «МЮЗ» предлагает клиентам широкий выбор ювелирных изделий различных видов и ценовых групп. На сегодняшний день АООТ «МЮЗ» выпускает более 15000 моделейукрашений из высококачественного золота и природных драгоценных камней.

Художественные традиции, сложившиеся на Московском ювелирном заводе, уходят корнями в глубокую древность. С помощью совершенных технологий и методик, проверенных временем, мастера завода создают неповторимый дизайн украшений. Отслеживая тенденции на отечественных и международных выставках, специалисты анализируют смены направлений в драгоценной отрасли, что позволяет МЮЗу оставаться в моде и корректировать ее течение, создавая новые оригинальные изделия и постоянно обновляя свою коллекцию.

Собственная уникальная сеть розничных магазинов в 70 городах России и Украиныпозволяет быть в курсе предпочтений на рынке, предлагая своим клиентам только самую востребованную продукцию с маркой «Московский ювелирный завод».

Предприятие должно быть управляемо. Управление же может эффективно осуществляться при наличии на предприятии особых работников и структурных подразделений, занимающи хся управлением.

Структура организации – это состав и соотношение ее внутренних звеньев: отделов, участков, лабораторий и других компонентов, составляющих единый хозяйственный объект.

Управление предприятием осуществляется в соответствии с его Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью. Управление предприятием осуществляется на базе определенной организационной структуры. Структура предприятия и его подразделений определяется предприятием самостоятельно. При разработке организационной структуры управление необходимо обеспечить эффективное распределение функций управления по подразделениям.

Структура управления может изменяться во времени в соответствии с динамикой масштабов и содержания функций управления.

Органам управления ОАО «МЮЗ» является - единоличный исполнительный орган (генеральный директор), который осуществляет общее руководство деятельностью организации.

Управление организацией строится по линейно–функциональному признаку, т.е. во главе каждого подразделения стоит ответственное лицо, которое полностью отвечает за все стороны его работы (см.схему 4).

Генеральному директору подчиняются: финансовый директор, коммерческий директор, заместитель ген.директора по безопасности, заместитель ген.директора по общим вопросам, директор производства, главный бухгалтер, секретариат.

Заместителю ген.директора по безопасности подчиняется отдел режима, отдел внутреннего контроля, отдел кадров, юридический отдел.

Для оказания помощи генеральному директору имеется заместитель, деятельность которого организуется по функциональному признаку, т.е. ему поручается выполнение функций, связанных с управлением только определенной стороной деятельности организации.

Права и обязанности учредителя, генерального директора определяются уставом предприятия, а права и обязанности структурных подразделений — положениями, утвержденными генеральным директором общества. В этих положениях указываются задачи отделов, их структура, подчиненность, выполняемые функции. Права и служебные обязанности каждого сотрудника внутри отдела оформляются в виде должностных инструкций.

В обществе различают следующие функции управления:

- общее руководство, руководство внешними хозяйственно-экономическими связями осуществляет генеральный директор организации;

- внутрифирменное экономическое руководство — коммерческий директор.

Чтобы каждый из этих руководителей компетентно выполнял свои обязанности, в организации существуют подразделения: бухгалтерия, служба маркетинга, рабочие основного производства, вспомогательные подразделения (столовая, медпункт, охрана).

Директор предприятия в соответствии с принципом единоначалия осуществляет общее руководство и несет всю полноту ответственности за производственно-хозяйственную деятельность предприятия.

Директор действует от имени предприятия, представляет его во всех хозяйственных и государственных учреждениях. В соответствии с законодательством и уставом предприятия он совершает сделки, издаёт приказы, осуществляет наём и увольнение работников, накладывает на них взыскания или определяет меры поощрения за хорошую работу. Директор распоряжается имуществом предприятия, заключает договоры со сторонними организациями, выдаёт от своего имени доверенности другим лицам, открывает в банках расчетный счёт и распоряжается денежными средствами на счетах. Не реже одного раза в год генеральный директор общества представляет Учредителю отчет о результатах деятельности организации.

Основная хозяйственная деятельность предприятия АООТ «МЮЗ».

Таблица 1 Показатели работы предприятия АООТ «МЮЗ»за 2008-2009 г.

№ п/п |

Наименование показателей |

Ед. изм. |

Величина показателя | % изменения показателя | |

| Прошлый год | Отчетный год | ||||

Выручка от реализации (продукции, работ, услуг) Численность персонала в т.ч. рабочих Среднегодовая выработка 1 работающего 1 рабочего Себестоимость (издержки обращения) Прибыль Рентабельность |

тыс. руб. чел. чел. тыс. руб. тыс. руб. тыс. руб. тыс.руб. % |

498781 1191 490 418,79 1017,92 368683 130098 35,29 |

577316 1290 533 447,53 1083,144 422381 154935 36,68 |

15,0 8,3 8,7 6,7 6,4 14,5 19,0 1,39 |

|

Таким образом, из таблицы 1 можно сделать вывод, что предприятие в 2009 сработало лучше, чем в 2008 году. Видимо сказался финансовый кризис. Выручка от реализации повысилась на 18%, что привело к увеличению прибыли на 18%. В соответствии с данными показателями среднегодовая выработка на одного рабочего увеличивается на 6,7%.

Таблица 2 Структура численности персонала АООТ «МЮЗ»в 2009 году (наименование предприятия)

| Категория персонала | Численность, чел. | Удельный вес, % |

Руководители Специалисты Служащие Рабочие в т.ч.: основные вспомогательные |

57 200 500 533 400 133 |

4,4 15,5 38,7 41,3 31,0 10,3 |

| Итого персонала | 1290 | 100 |

Что касается численности рабочих, представленных в таблице 2, можно сказать, что наибольший удельный вес составляют рабочие 41,3%, на втором месте служащие 38,7. Руководители и специалисты в свою очередь имеют маленький удельный вес 4,4% Ии 15,5%, что в принципе и должно быть на производственном предприятии.

2. Организация основного производства или основных видов деятельности

прибыль маркетинг финансовый экономический

В технологическом процессе производства ювелирных изделий можно выделить несколько основных этапов.

Первый этап – эскиз изделия, выполненный художником – модельером. На этом же этапе выполняется подбор вставок в изделие. Отрисованный и проработанный эскиз попадает на доработку к 3D – модельеру, который с помощью 3D- принтеров создает необходимую базу для наращивания первичной модели будущего ювелирного изделия, выполненной из воска (восковка). Первичную восковку подрезают и запекают в резиновой пресс-форме после доработки, которой, отливаются рабочие восковки.

Следующий этап литье полуфабриката. Рабочие восковки набирают в «елочки» по количеству изделий и помещают в литейные машины. Литье металла выполняется по выплавляемым из воска моделям с использованием современного оборудования, которое обеспечивает получение высококачественных отливок. Процесс литья ювелирных изделий достаточно сложен и требует привлечения специалистов и специальной технологии. Только в результате налаженного процесса литья получается полуфабрикат хорошего качества, без пор и прочих дефектов, что позволяет в результате получать готовые изделия наивысшего качества. Поэтому не каждое ювелирное производство может позволить себе содержание литейной машины. Производства, имеющие необходимую базу: квалифицированных художников – модельеров, свои проработанные интересные модели, литейные машины, и, наконец, отлаженный производственный процесс изготовления ювелирных изделий - имеют существенное преимущество, оказывая другим мастерским услугу – литье полуфабриката на заказ.

В данном случае заказчик получает отлитый полуфабрикат ювелирного изделия прошедший стадию химической полировки или же без нее.

Далее золотой полуфабрикат попадает на участок монтировки, где проходит дальнейшую механическую обработку и сборку. После этого может выполняться дополнительная полировка изделия перед следующим этапом - закрепкой. На этапе закрепки изделие украшают заранее отобранными и подготовленными ювелирными вставками. На заключительном этапе изделию придается окончательный лоск с помощью полировки. Далее изделия попадают в учет, где взвешивается и биркуются, откуда отправляются в пробирную инспекцию, откуда вновь возвращаются на склад готовой продукции.

Многие ювелирные производства работают по давальческой схеме. Изготавливают ювелирные изделия на заказ из золота заказчика.

Получая от заказчика металл, производство выполняет все стадии изготовления выбранных моделей, отдавая заказчику готовую продукцию. Заказчик вносит необходимую плату только за работу, камни и соответствующий процент потерь металла, получая при этом со склада готовые ювелирные изделия.

В процессе производства каждое изделие проходит 5 уровней контроля качества, что практически исключает попадание брака в продажу. Что касается обеспечения теплом и электричеством, создано полностью автономное предприятие с подстанцией и резервными генераторами электричества, газовой котельной, системой очистки технических вод (до 2 мкм) и всеми необходимыми коммуникациями. Таким образом, культура производства и высокий уровень его организации дают право говорить о ювелирном заводе в Покрове как об уникальном предприятии.

Анализ организации производства начинается с оценки использования площади (табл. 3).

Таблица 3 Использование площади по предприятию АООТ «МЮЗ»

Наименование продукции, работ, услуг |

Общая площадь, кв.м. |

Полезная площадь, кв.м |

Уровень использования площади, % | Принадлежность помещения |

1. производство ювелирных и иных изделий из драгоценных металлов и драгоценных камней; 2. обработка алмазов; 3. обработка драгоценных, полудрагоценных, поделочных и синтетических камней; |

100000 25000 25000 |

100000 20000 15000 |

100 80 60 |

Собственное Собственное Собственное |

| Итого:3 | 150000 |

135000 |

При выборе форм организации труда должен покажем, какие варианты организации труда (индивидуальная, коллективная с разделением и без разделения труда) и почему используются (выбраны для использования) на различных участках основного производства (табл.4).

Таблица 4 Показатели охвата рабочих бригадными формами организации труда на предприятии АООТ «МЮЗ»

Наименование продукции, работ, услуг |

Количество бригад, ед. |

Количество рабочих в 1 бригаде, чел. |

Численность рабочих в бри гадах, чел. (гр.2хгр.З)\ |

Общая Численность рабочих, чел |

Процент охвата бригадным методом, % (гр.4/гр.5х100) |

| 1 | 2 | 3 | 4 | 5 | 6 |

1. Производство ювелирных и иных изделий |

7 |

10 |

70 |

330 |

21,2 |

| 2. Обработка алмазов | 5 | 8 |

40 40 |

10 |

25,0 |

3 Обработка драгоценных, полудрагоценных |

3 |

8 |

40 |

43 |

93,0 |

Итого: |

15 | - | 150 | 383 | 39,1 |

3. План маркетинга

Экономический кризис оказал специфическое влияние на российский http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_20 рынокhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_22 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_21 ювелирныхhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_23 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_22 изделийhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_24. С точки зрения его количественных показателей, можно отметить снижение объемов производства из золота и, наряду с этим, - увеличение объемов выпуска серебряных изделий: серебра в 2009 г. ювелиры стали использовать в производстве больше на 34,8%, до 235,6 т. В денежном выражении выпуск серебряных изделий увеличился на 32%.

Доля импорта золотых http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_23 ювелирныхhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_25 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_24изделийhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_26 по итогам 2009 г. сократилась до 1,08 млн. шт. (4,02%) от общего объема апробированных и заклейменных http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_25изделийhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_27 из золота, в то время как в 2008 г. доля импорта (легального) составляла 6,4%. Импорт http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_26ювелирных http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_28 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_27изделий http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_29 из серебра в 2009 г. также снизился, снижение составило 23%.

Общая оценка объема российского http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_28 рынкаhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_30 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_29 ювелирных http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_31 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_30изделийhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_32 в 2009 г. - $5,8 — 6,1 млрд. Примечательно, что общий объем http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_31рынкаhttp://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_33 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_32 ювелирных http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_34 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_33изделий http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_35 на 45 – 80% включает в себя суммирование потребленных объемов сырья - золота и алмазов. Этот показатель свидетельствует о том, что доля добавленной стоимости в ювелирной продукции в России намного ниже, чем за рубежом. В бриллиантовых украшениях производства (или бренда фирмы) США, Японии, Западной Европы, доля стоимости изделия, приходящаяся на стоимость золота и бриллиантов, составляет обычно всего лишь порядка 33%.

При этом на спросе кризис сказался следующим образом: менее всего экономическая ситуация отразилась на покупках украшений женщинами-служащими и сильнее повлияла на снижение потребительской активности руководителей – как мужчин, так и женщин. Не подверженной кризисным настроениям оказалась молодежь в возрасте до 20 лет и люди старше 50 лет: они как приобретали http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_34 ювелирные http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_36 http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_35 изделия http://hghltd.yandex.net/yandbtm?fmode=injecturl=http%3A%2F%2Fwww.rosupak.ru%2Fb2bres%2Fgetresearch.aspx%3Fh%3Drosupak.ru%26id%3D5190text=%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%20%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%20%D1%8E%D0%B2%D0%B5%D0%BB%D0%B8%D1%80%D0%BD%D1%8B%D1%85%20%D0%B8%D0%B7%D0%B4%D0%B5%D0%BB%D0%B8%D0%B9l10n=rusign=038ad1d3262cec8f18530cfc0606a048keyno=0 - YANDEX_37, так и планируют в дальнейшем, причем в тех же объемах. Их покупки составляют 5% и 16% всех продаж соответственно.

Показатели, характеризующие состояние рынка сведены в таблицу (табл. 7).

Таблица 7 Характеристикарынка

| № | Показатели | Ед. изм. | Анализируемое предприятие | Конкуренты |

1 2 ... |

||||

1 |

2 |

3 |

4 |

5 |

1 |

Емкость рынка в т.ч. по отдельным сегментам |

тыс. руб. | 1135423 | 1650540 |

| 2 | Доля рынка в т.ч. по отдельным сегментам | % | 40,7 | 59,2 |

| 3 | Количество предприятий в т.ч. по районам | ед. | 150 | 220 |

4 |

Объем реализации продукции, услуг в стоимостном выражении в т.ч. по отдельным сегментам. в натуральном выражении в т.ч. по отдельным сегментам |

тыс. руб. тыс. ед. |

400000 177316 |

700000 215650 |

| 5. | Объем реализации по основным видам продукции, услуг | тыс. руб. | 400000 | 915650 |

| 6 | Объем реализации продукции, услуг по формам обслуживания | тыс. руб. | 350231 |

461502 |

| 7 | Объем реализации продукции, услуг в расчете на 1 -го жителя |

руб. | 5062 | 12503 |

| 8 | Средние сроки исполнения услуг, продукции в т.ч. по видам | ДН. | 25 | 36 |

| 9 | Средние затраты времени на получение услуг, продукции | ДН. час. |

34 | 48 |

10 |

Уровень удовлетворения спроса на услуги, продукцию по видам услуг, продукции по отдельным сегментам |

% |

46 36 10 |

78 50 28 |

Таким образом, изтаблицы №7 видно, чтоемкость рынкау конкурентов больше сегменты занимаемого рынка на 18,5 % больше.Поэтому предприятиюАООТ «МЮЗ» следует выпускать большее количество изделий, тем более что площадь и возможность для этого есть.

Анализ деятельности предприятий-конкурентов проведен на основе следующих показателей: ассортимент продукции, услуг; цены по ассортиментным группам; формы обслуживания; уровень качества продукции, услуг, сроки выполнения услуг; способы реализации; виды рекламы, местоположение и др. (табл.8).

Таблица 8 Основныепоказателидеятельности предприятий-конкурентов

| Наименование предприятия | Тип производства | Ассортимент | Цены, руб. |

Уровень качества (балл) |

Формы обслуживания | Способ реализации | Сроки выполнения, дн. | Вид рекламы |

Место расположения |

Другие |

1. Ювелирные изделия «Арина» 2. Ювелирный завод ОАО «Дельта» 3. ОАО Костромской ювелирный завод 4. «Адамас» столичный ювелирный завод |

серийный Серийный Серийный серийный |

Золотой браслет Золотой браслет Золотой браслет Золотой браслет |

2320 2500 2450 2150 |

7 9 8 6 |

Опт. Опт/ розн Опт Опт. |

18 19 22 17 |

Радио Видео Видео наруженая |

«Серебряный дождь» ОРТ РТР Вдоль додрог |

Итак, по таблице 8 можно сделать выводы, что предприятие Московский ювелирный завод, имеет четыре основных конкурента:

1) Ювелирные изделия «Арина»;

2) Ювелирный завод ОАО «Дельта»;

3) ОАО Костромской ювелирный завод;

4) «Адамас» столичный ювелирный завод.

Мы можем наблюдать, что один и тот же товар у конкурентов, обладает разным качеством и ценами. Поэтому предприятию АООТ «МЮЗ» необходимо постоянно анализировать рынок конкурентов, выявлять сильные слабые стороны предприятия, для дальнейшего планирования производства.

4. План производства

Составляем баланс рабочего времени на 2008 год для цеха (таблица 9) и табель-календарь рабочего времени на планируемый год (таблица 10).

Баланса рабочего времени, и табель-календарь рабочего времени составляем с учетом режим работы потока: пятидневная рабочая неделя и двухсменный режим работы. На предприятии также практикуется единовременный уход рабочих в отпуск в июле – 21 календарный день (с 7 по 27 июля), что составляет 15 рабочих дней. Если праздничный день совпадает с выходным днем – учитывать его следует только один раз (или как праздничный, или как выходной).

Таблица 9 – Баланс рабочего времени на 2011 год

| № п/п | Показатели | По кварталам планового года, дней | Всего, дней | |||

| Iкв. | IIкв. | IIIкв. | IVкв. | |||

| 1 | Календарный фонд рабочего времени, дней | 91 | 91 | 92 | 92 | 366 |

| 2 | Количество нерабочих дней, всего: в том числе: - праздничных - выходных |

28 2 26 |

28 2 26 |

26 0 26 |

28 1 27 |

110 5 105 |

| 3 | Режимный фонд рабочего времени (стр.1 – стр.2), дней | 63 | 63 | 66 | 64 | 256 |

| 4 | Отпуска всего, дней в том числе: - очередные отпуска - дополнительные отпуска |

- - - |

- - - |

15 15 - |

- - - |

15 15 - |

| 5 | Полезный фонд рабочего времени (стр.3 – стр.4), дней | 63 | 63 | 51 | 64 | 241 |

Таблица 10 – Табель-календарь на 2011 год

| Месяцы | Дни | Рабочее время, час | |||||||

| календарные | выходные | праздничные | очередного отпуска | всего рабочих дней (гр.2-гр.3-гр.4-гр.5) |

В том числе | ||||

| полные рабочие дни | сокращенные | в полные рабочие дни (гр.7*8) |

в сокращенные рабочие дни (гр.8*7) |

||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Январь Февраль Март |

31 29 31 |

8 8 10 |

2 - - |

- - - |

21 21 21 |

21 21 20 |

- - 1 |

168 168 160 |

- - 7 |

| Итого за Iкв. | 91 | 26 | 2 | - | 63 | 62 | 1 | 496 | 7 |

Апрель Май Июнь |

30 31 30 |

8 9 9 |

- 2 - |

- - - |

22 20 21 |

21 19 21 |

1 1 - |

168 152 168 |

7 7 - |

| Итого за IIкв. | 91 | 26 | 2 | - | 63 | 61 | 2 | 488 | 14 |

Июль Август Сентябрь |

31 31 30 |

8 10 8 |

- - - |

15 - - |

8 21 22 |

8 21 22 |

- - - |

64 168 176 |

- - - |

| Итого за IIIкв. | 92 | 26 | - | 15 | 51 | 51 | - | 408 | - |

Октябрь Ноябрь Декабрь |

31 30 31 |

8 10 9 |

- - 1 |

- - - |

23 20 21 |

23 20 20 |

- - 1 |

184 160 160 |

- - 7 |

| Итого за IVкв. | 92 | 27 | 1 | - | 64 | 63 | 1 | 504 | 7 |

| Всего за год | 366 | 105 | 5 | 15 | 241 | 237 | 4 | 1 896 | 28 |

Далее рассчитываем годовую производственную мощность цеха, которая представляет собой максимально возможный годовой выпуск продукции при наиболее прогрессивных условиях производства.

Для этого рассчитаем объем выпуска изделий в одну смену при восьмичасовом рабочем дне по формуле:

Рсм8 = (К * Тсм8) / tпл, где

К – явочное количество рабочих в потоке, чел.;

Тсм8 – продолжительность смены при полном рабочем дне (8 часов);

tпл – норма времени на пошив единицы изделия, час.

Рсм8 = (20 * 8) / 0,33 = 485 изд.

Производственная мощность производственного цеха рассчитывается по формуле:

ПМ = Рсм * Драб * n, где

Драб – количество рабочих дней в году (количество полных рабочих дней + количество сокращенных рабочих дней в году);

n– число смен работы потока.

ПМ = 485* 241 * 2 = 233 770 изд.

Далее рассчитываем производственную программу цеха (она меньше производственной мощности потока). Для этого определим объем выпуска изделий в одну смену при семичасовом рабочем дне по формуле:

Рсм7 = (К * Тсм7) / tпл, где

Тсм7 – продолжительность смены при сокращенном рабочем дне (7 часов).

Рсм7 = (20 * 7) / 0,33 = 424 изд.

Производственная программа рассчитывается по формуле:

ПП = Рсм8 * Драб8 * n+ Рсм7 * Драб7 * n, где

Драб8 – количество полных рабочих дней в году, дн.;

Драб7 – количество сокращенных рабочих дней в году, дн.

ПП = 485 * 237 * 2 + 424 * 4 * 2 = 229 890 + 3 392 = 233 282 изд.

Годовую производственную программу цеха распределяем по кварталам планируемого года. Производственная программа в i-том квартале:

ППi= Рсм8 * Драб8i* n+ Рсм7 * Драб7i* n, где

Драб8i– количество полных рабочих дней в i-том квартале, дн.;

Драб7i– количество сокращенных рабочих дней в i-том квартале, дн.

ППI= 485 * 62 * 2 + 424 * 1 * 2 = 60 140 + 848 = 60 988 изд.

ППII= 485 * 61 * 2 + 424 * 2 * 2 = 59170 + 1 696 = 60 866 изд.

ППIII= 485 * 51 * 2 + 424 * 0 * 2 = 49 470 + 0 = 49 470 изд.

ППIV= 485 * 63 * 2 + 424 * 1 * 2 = 61 110 + 848 = 61 958 изд.

5. Расчет распределения прибыли

Система попроцессной калькуляции затрат на ювелирном предприятии представляет собой систему аккумуляции затрат, которая выдает показатель производственных затрат на единицу продукции для данного технологического процесса, то есть на 1 г.

Учет затрат на единицу продукции применяется в основном при калькуляции себестоимости продукта, оценке товароматериальных запасов и определении доходности. Данные об удельной себестоимости крайне необходимы при установлении цены на ювелирные изделия. Такая информация используется не только при определении цены на конечную продукцию, но и для выбора «надлежащего» состава продукции с целью обеспечения максимальной прибыли, а также для определения путей достижения максимального объема производства. Однако применение на ювелирном предприятии попроцессного метода калькулирования себестоимости готовых изделий может иметь несколько вариантов в зависимости от вида продукции и сложности технологического процесса: обручальные изделия, браслеты, значки, кольца, серьги.

Рассмотрим соотношение затрат обручального ювелирного изделия на примере кольца весом 1 г.

Анализ схемы калькулирования себестоимости обручального кольца позволяет определить специфику попроцессного метода калькуляции данного ювелирного изделия. Обратим внимание на то, что в состав статей калькуляции обручального кольца не включаются общехозяйственные расходы в силу высокой стоимости основного сырья – золота, доля которого в стоимости обручального кольца занимает до 99%.

Себестоимость 1 г основного металла составляет 247,90 рубля. Сдельная зарплата производственных рабочих по процессам производства устанавливается в расценках за 1 г изделия только на участке литья, а на других производственных процессах не зависит от веса изделия, так как процесс не затрагивает количественные характеристики продукции, а только улучшает ее качество. В совокупности данная заработная плата составляет 13,10 рубля. Безвозвратные потери драгоценного металла при производстве обручального кольца списываются в размере 1,5% от стоимости сырья и составляют 3,72 рубля (247,90 х 1,5%). В составе средних накладных расходов на данное ювелирное изделие включаются только расходные материалы, формирующие себестоимость готовой продукции по нормативу 5 рублей за 1 г, клеймение изделия в пробирной палате по нормативу 6 рублей за 1 г и налоги на зарплату в размере 26,4%. Отсюда расходные материалы в обручальном кольце весом 1 г по среднему составили 4,17 рубля, апробирование изделия по среднему составило 5,00 рубля, а ЕСН – 3,46 рубля (13,10 х 26,4%). Таким образом, сумма накладных расходов на обручальное кольцо получилась равной 12,63 рубля (4,17 + 5 + 3,46).

Общая себестоимость рассматриваемого ювелирного изделия составляет 277,35 рубля, в том числе:

стоимость сырья в размере 247,90 рубля (89,38% общей себестоимости);

заработная плата производственных рабочих в размере 13,10 рубля (4,72% общей себестоимости);

безвозвратные потери сырья в размере 3,72 рубля (1,34% общей себестоимости);

накладные расходы в размере 12,63 рубля (4,56% общей себестоимости).

Рассмотрим другой пример калькулирования более сложного ювелирного изделия — женского браслета весом 4,15 г.

Себестоимость 1 г основного металла составляет 247,90 рубля. Себестоимость сырья в браслете весом 4,15 г составляет 1028,80 рубля (4,15 х 247,90). Сдельная зарплата производственных рабочих по процессам производства устанавливается в расценках за 1 г изделия только на участке литья, а на других производственных процессах не зависит от веса изделия, так как процесс не затрагивает количественные характеристики продукции, а только улучшает ее качество. В совокупности такие затраты составляют 8,50 рубля. Это связано с тем, что процесс производства браслета прост и составляет всего две стадии: литье и химическую полировку изделия. Безвозвратные потери драгоценного металла при производстве браслета списываются в размере 1,5% от стоимости сырья и составляют 15,43 рубля (1028,80 х 1,5%).

В составе средних накладных расходов на данное ювелирное изделие включаются только расходные материалы, формирующие себестоимость готовой продукции по нормативу 5 рублей за 1 г, клеймение изделия в пробирной палате по нормативу 6 рублей за 1 г и налоги на зарплату в размере 26,4%. Отсюда расходные материалы в браслете весом 4,15 г по среднему составили 17,29 рубля, апробирование изделия по среднему составило 5,00 рубля, а ЕСН – 2,24 рубля (8,50 х 26,4%). Сумма накладных расходов на браслет получилась равной 24,53 руб. (17,29+5+2,24).

Вследствие проведенного расчета общая себестоимость рассматриваемого ювелирного изделия составляет 1077,26 рубля, а себестоимость 1 г браслета составила 259,58 рубля (1077,26/4,15), в том числе:

1) стоимость сырья в размере 1028,80 рубля (95,50% общей себестоимости);

2) заработная плата производственных рабочих в размере 8,50 рубля (0,80% общей себестоимости);

3) безвозвратные потери сырья в размере 15,43 рубля (1,43% общей себестоимости);

4) накладные расходы в размере 24,53 рубля (2,27% общей себестоимости).

6. Финансово-экономические показатели

Общую характеристику ОАО «МЮЗ» можно представить в виде показателей работы предприятия. Анализ финансово-экономических показателей представлен в таблице 11.

Таблица 11. Анализ финансово-экономических показателей.

| № | Показатели | Ед. изм. | Величина показателя | отклонение | Темп роста | |

| 2007 | 2008 | |||||

| 1 | Выручка от реализации изделий | Т.р. | 498781 | 577316 | +78535 | 115 |

| 2 | Численность персонала в т.ч.рабочих | Чел. Чел. |

1191 490 |

1290 533 |

+99 +43 |

108,3 108,7 |

| 3 | Среднегодовая выработка 1 работающего 1 рабочего |

Тыс.р. Тыс.р. |

418,79 1017,92 |

447,53 1083,144 |

+28,74 +65224 |

106,7 106,4 |

| 4 | Фонд зар. платы, в т.ч. рабочих |

Тыс.р. Тыс. р. |

304143,6 82908 |

324819,6 89544 |

+20676 +6636 |

106,7 108 |

| 5 | Среднегодовая зар.плата: - 1 работающего - 1 рабочего |

Тыс.р. |

255,36 169,2 |

251,798 168 |

-3,562 -1,2 |

98,6 99,2 |

| 6 | Себестоимость | Тыс.р. | 368683 | 422381 | +53698 | 114,5 |

| 7 | Прибыль | Тыс.р. | 130098 | 154935 | +24837 | 119 |

| 8 | Фонд потребления | Тыс.р. | 572601,79 | 652858,2 | +80256,41 | 114 |

| 9 | Среднегодовой доход одного работающего | Тыс.р. | 480,77 | 506,09 | +25,32 | 105,2 |

| 10 | Рентабельность | % | 35,29 | 36,68 | +1,39 | |

| 11 | Рентабельность продаж | % | 26,08 | 26,83 | +0,75 | |

Из 12 таблицы видно, что в 2008г. по сравнению с 2007г. произошло увеличение работы предприятия по всем показателям. Это связано с расширением сети фирменных магазинов, увеличением объема продаж, ростом численности персонала. Прибыль в 2008 г. по сравнению с 2007г. возросла на 19% при этом себестоимость на 14,5%, а выручка на 15%.

Можно сделать выводы, что продукция МЮЗ пользуется большим спросом у населения. Необходимо дальнейшее расширение деятельности предприятия.

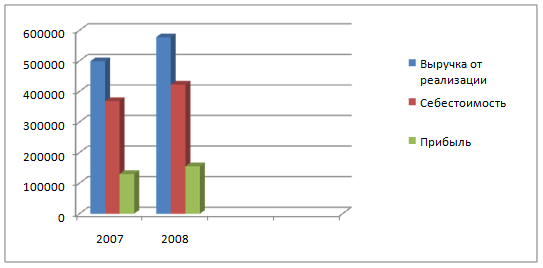

Динамика финансовых показателей представлена в таблице 12 и рисунке 1.

Таблица 12. Динамика финансовых показателей ОАО «МЮЗ».

| Наименование показателя | 2007 | 2008 | Абсолютное отклонение | Темп роста |

| Выручка от реализации | 498781 | 577316 | + 78535 | 115 |

| Себестоимость | 368683 | 422381 | + 53698 | 114,5 |

| Прибыль | 130098 | 154935 | + 24837 | 119 |

Из таблицы 2.2. видно, что прибыль, выручка и себестоимость в 2008г. По сравнению с 2007г. увеличилась. Темп роста у прибыли выше, чем у себестоимости и выручки. Это связано с тем, что компания старается уменьшить затраты и увеличить объем продаж. Схематично динамика финансовых показателей представлена на рисунке 1.

Рисунок 1. Динамика финансовых показателей.

Заключение

Производство это комплексная задача. Некоторые фирмы изготавливают ограниченное количество видов продукции, другие предлагают широкий ассортимент. Но каждое предприятие использует различные процессы, механизмы, оборудование, трудовые навыки и материалы. Для получения прибыли компания должна организовать все эти факторы таким образом, чтобы производить нужные товары наивысшего качества в нужное время с минимальными затратами. Это комплексная проблема, и для ее решения потребуется эффективная система планирования и контроля.

Планирование производственной программы начинается с анализа технико-экономических показателей работы предприятия в отчетном году, определения объема заказов на плановый год, выявления резервов роста производства и определения путей эффективного использования материальных и трудовых ресурсов. Обоснование плана производства продукции предусматривает расчет производственной мощности, определяет необходимый ввод дополнительных мощностей для обеспечения выполнения задач по производству продукции в соответствии с заключенными договорами, а также уменьшение производственной мощности в связи с выбытием устаревшей техники.

Особое место при обосновании производственной программы отводится разработке мероприятий, обеспечивающих высокое качество продукции, способное поддерживать конкурентоспособность на рынке сбыта товаропроизводителей.

Производственная мощность является исходным пунктом планирования производственной программы предприятия. Она отражает потенциальные возможности объединений, предприятий, цехов по выпуску продукции. Определение величины производственной мощности и ее использования занимает ведущее место в выявлении и оценке резервов производства.

Список используемой литературы

1. Виноградова М.В., Панина З.И. Организация и планирование деятельности предприятий сферы сервиса. Учебное пособие. - М.: ИТК Дашков и К, 2007.

2. Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. - М.: Дашков и К, 2007.

3. Владимирова Л.П. Экономика труда: Учебное пособие. 2-е изд. - М.: Новое издание, 2006.

4. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности фирм. - М.: ИНФРА-М, 2007.

5. Ильин А.И. Планирование на предприятии. - Мн.: Новое знание, 2007.

6. Кузин Б., Юрьев В., Шахдинаров Г. Методы и модели управления фирмой. - СПб.: Питер, 2006.

7. Макаренко М.В., Махалина О.М. Производственный менеджмент: Учебное пособие для вузов. – М.: Издательство ПРИОР, 2007.

8. Маниловский Р.Г. и др. Бизнес-план. Методические материалы. 3-е изд. - М.: Финансы и статистика, 2006.

9. Новицкий Н.И. Организация производства на предприятиях: Учебно-методическое пособие. - М.: Финансы и статистика, 2007.

10. Ноздрева Р.Б., Гречков В.Ю. Маркетинг: Учебник. - М.: Юристъ, 2007.

11. Производственный менеджмент: Учебник для вузов/ Под ред. С.Д. Ильенковой. - М.: ЮНИТИ – ДАНА, 2008.

12. С. Дибб, Симкин Л., Дж. Брэдли. Практическое руководство по маркетинговому планированию. – СПб.: Питер, 2007.

13. Царев В.В. Внутрифирменное планирование. - СПб.: Питер, 2007.

14. Чернов В.П. Бизнес-план. - СПб.: Питер, 2007.

15. Шепеленко И.Г. Экономика, организация и планирование деятельности предприятия. - М.: ЮНИТИ, 2007.