Развитие прямого налогообложения в налоговой системе России теория и практика

СОДЕРЖАНИЕ: На правах рукописи Гашенко Ирина Владиленовна РАЗВИТИЕ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В НАЛОГОВОЙ СИСТЕМЕ РОССИИ: ТЕОРИЯ И ПРАКТИКА Специальность 08.00.10 - финансы, денежное обращение и кредитНа правах рукописи

Гашенко Ирина Владиленовна

РАЗВИТИЕ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ

В НАЛОГОВОЙ СИСТЕМЕ РОССИИ: ТЕОРИЯ И ПРАКТИКА

Специальность 08.00.10 - финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

доктора экономических наук

Ростов-на-Дону - 2010

Работа выполнена в ГОУ ВПО Ростовский государственный экономический университет (РИНХ)

Научный консультант : доктор экономических наук, профессор

Золотарев Владимир Семенович

Официальные оппоненты : доктор экономических наук, профессор

Алешин Валерий Алексеевич

доктор экономических наук, профессор

Паскачев Асламбек Боклуевич

доктор экономических наук, профессор

Романовский Михаил Владимирович

Ведущая организация: Кубанский государственный университет

Защита состоится “ 10 “ декабря 2010 года в 11: 00 часов на заседании диссертационного совета Д 212.209.02 в Ростовском государственном экономическом университете (РИНХ) по адресу 344002, г. Ростов-на-Дону, ул.Б. Садовая, 69, ауд.231.

С диссертацией можно ознакомиться в библиотеке Ростовского государственного экономического университета (РИНХ).

Автореферат разослан “ 9 “ ноября 2010 года

Ученый секретарь

диссертационного совета О.Б. Иванова

Общая характеристика работы

Актуальность диссертационного исследования . Востребованность разработки концепции институциональной реформы налоговой системы в посткризисной экономике, адекватно отвечающей природе современных фискально-имущественных отношений, с одной стороны, и вызовам системного мирового финансового кризиса - с другой, определяется сложившимся состоянием отечественной системы налогообложения.

Финансовый кризис обострил проблему стимулирования экономического роста в условиях ограниченных финансовых ресурсов, формирующихся в процессе функционирования налоговой системы государства. Оптимизация последней между субъектами налоговых отношений, обеспечивающая согласование экономических интересов государства и налогоплательщиков, обусловливает решения, определяющие позитивный вектор развития различных видов налогообложения, включая прямое.

Для выработки адекватной и эффективной экономической политики, в том числе и в области общественных финансов, требуется дополнительное переосмысление природы, форм, типов экономических интересов, специфики и роли противоречий интересов на разных уровнях бюджетно-налоговой системы в их координации.

Диалектическое взаимодействие налоговой политики определяет объем налоговых доходов государства, формируемых за счет наиболее собираемых налогов, в которых доля прямых должна быть приоритетной.

Одной из подсистем общей системы реализации интересов является область налогового регулирования, несущая на себе отпечаток институционального неравновесия, означающая, в том числе и невозможность оптимального налогового регулирования, принципы, формы и методы которого уже выработаны финансовой теорией.

В последние годы доля прямых налогов в общем объеме территориальных доходов значительно увеличилась, а в ряде субъектов вышла на первое место (в Ростовской области налог на доходы физических лиц составляет более 42% налоговых доходов).

Актуализация воздействия налоговой системы на процессы образования и движения капитала, на рентабельность отдельных отраслей и предприятий, на перераспределение национального дохода, на соблюдение принципов социальной справедливости в условиях современной российской экономики потребовала смены парадигмы налоговых отношений, активизации регулирующей функции налоговой системы на основе развития прямого налогообложения. В этих условиях налоговое стимулирование экономики, основанное на согласованной реализации экономических интересов субъектов налоговых отношений в результате усиления развития прямых налогов, приобретает особую важность.

В работах отечественных и зарубежных ученых, посвященных анализу прямых налогов, их эволюционная трансформация с точки зрения экономического содержания не находит системного и комплексного исследования. Противоречивость мнений и выводов, которые в своей основе формируются в результате исследования элементной базы прямых налогов и ее правового обеспечения, требуют продолжения исследования принципов формирования и функционирования данного вида налогов, а также определения направлений их развития в условиях институциональных преобразований в России.

Таким образом, отсутствие теоретических установок, нерешенность проблем организации, функционирования, координации соотношения прямых и косвенных налогов обусловливают необходимость разработки новой концепции развития прямого налогообложения. Важность рассматриваемой проблемы, ее практическая значимость, недостаточная изученность механизма прямого налогообложения в экономике России, необходимость формирования новых моделей придают теме исследования повышенную актуальность.

Степень разработанности проблемы. Анализ монографической и периодической литературы по проблеме диссертационной работы показал, что вопросам реформирования налоговой системы страны и развития прямого налогообложения в научной литературе уделено значительное внимание.

В исследуемой области научные публикации можно условно сгруппировать по следующим направлениям:

среди теорий классических учений А. Смита, Д. Риккардо следует выделить концептуальные идеи налогообложения;

проблемам механизма взимания налогов посвятили работы М. Вебер, Дж. Гэлбрейт, Дж. Кейнс, М. Кин, Р. Коуз, Д. Норт, П. Самуэльсон, И. Фишер, Й. Шумпетер;

вопросы теории налогов широко отражены в трудах Дж. Стиглица, Д. Стюарта, Б. Франклина;

теория налогов, как составная часть экономической науки, получила отражение в трудах К. Маркса, Ж. Сисмонди;

систематизированные представления о теории налогов содержатся в работах российских исследователей начала XIX века - И. Горлова, Н. Тургенева;

в определение границ налогообложения существенный вклад внесли исследования известных ученых А. Лаффера, В. Петти, М. Фридмена;

использование современных теоретико-методологических подходов в налогообложении получило отражение в работах О. Богачевой, И. Горского, Ю. Данилевского, Ю. Любимцева, Л. Павловой, В. Панскова;

современные модели налогообложения рассмотрены в трудах А. Брызгалина, З. Клюкович, А. Козырина, В. Князева, С. Пепеляева, В. Пушкаревой, Д. Черника, С. Шаталова;

существенный вклад в исследование проблемы прямого налогообложения внесли работы Р. Гаджиева, О. Медведевой, С. Гуревича, И. Клементьева, А. Рашина, С. Рагимова;

вопросы экономического инструментария трансформации институциональной структуры прямого налогообложения в своих работах исследуют Л. Гончаренко, В. Кудряшова, Н. Лескова, Н. Нечипорчук, А. Шаститко, Р. Шепенко, Е. Шувалова, Н. Яковлева и др.;

на рубеже ХХ-ХХI веков появились научные публикации, посвященные проблематике расчета и оптимизации налогового бремени предприятия (А. Кадушин, Н. Михайлов, Е. Кирова, О. Пасько, А. Трошин, М. Литвин, М. Крейнина, М. Романовский, Т. Островенко, Н. Верстина, В. Новодворский, Р. Сабанин, Т. Юткина, А. Брызгалин);

проблема оптимизации российской системы налогообложения (и отдельных видов налогов) исследовалась Л. Абалкиным, Л. Андриановым, А. Владимировой, Т. Володиной, А. Ворониным, С. Глазьевым, Б. Златкис, Л. Игониной, А. Колесковым, Л. Лавровым, В. Лексиным, В. Мокрым, Р. Новоселовым, С. Павленко, Т. Поляком, Л. Прониной, О. Пчелицевым, М. Яндиевым.

Однако, несмотря на наличие уже имеющейся исходной концептуально-методологической базы исследования, существуют теоретические недоработки, связанные с недостаточной проработкой методических основ конструирования модели прямого налогообложения в условиях реформирования налоговой системы страны, которые осложняют формирование системно-целостного представления о предмете исследования.

Несмотря на разноаспектное рассмотрение актуальных проблем прямого налогообложения, вопросы направлений его реформирования в условиях институциональной трансформации экономики являются во многом дискуссионными, что обусловлено существующим различием в теоретико-методологических подходах исследователей к их определению. Данное обстоятельство в сочетании с актуальностью диссертационной проблематики обусловили выбор темы, объекта и предмета исследования, формулировку его цели и задач.

Цель и задачи исследования . Цель диссертационной работы состоит в разработке теоретико-методологических и практических рекомендаций развития прямого налогообложения на основе обоснования специфики прямых налогов, механизма их функционирования, конкретных форм реализации в налоговой системе страны, инструментально-методических подходов усиления регулирующей функции налогов, структуры налогооблагаемых баз, совершенствования льготного режима, выработке критериев границ и сфер функционирования прямого и косвенного налогообложения.

В соответствии с целью в работе были поставлены и решены следующие задачи:

обоснована, на основе концептуально-системного подхода, авторская позиция исследования эволюции системы налогообложения и институционально-экономических средств налогового регулирования;

выявлены экономические предпосылки, факторы, тенденции модернизации налоговой системы России, определены векторы их разнонаправленного влияния на позиционирование национальных фискальных операторов в условиях многоуровневой структуры налоговых органов России;

обобщен опыт прямого налогообложения стран с развитой рыночной экономикой, определены используемые в них концептуальные модели налоговых систем, изучены критерии оптимизации их деятельности, выявлены направления их дальнейшей трансформации с учетом консенсуса интересов государства и налогоплательщика;

проведен теоретико-методологический анализ экономической природы прямых налогов, выявлена их сущность, конкретизированы особенности предметного содержания, функционального назначения в рыночной экономике России, а также определен механизм их функционирования и инструментарный аппарат исчисления с целью выявления направлений повышения уровня собираемости и эффективности использования налоговых доходов государства;

разработан алгоритм выявления и количественного измерения уровня связей между косвенными и прямыми налогами и на этой основе определены направления развития налоговой системы страны при повышающейся доле в ней прямого налогообложения;

осуществлен теоретический поиск в направлении познания качественной определенности прямых налогов, их влияния на воспроизводственный процесс, воздействия на индивидуальный, а также совокупный спрос и предложение, предельные сбережения и формирование инвестиционных ресурсов;

выявлена специфика экономической природы налога на прибыль, налога доходы физических лиц, и на этой основе внесены предложения по изменению механизма функционирования отдельных элементов данных налогов, уровня централизации и степени целевого использования, порядка признания доходов и расходов для целей налогообложения, экономико-институциональных особенностей формирования и взимания с целью определения направлений их дальнейшего реформирования;

определены роль и место прямых налогов, тенденции их развития в эволюционной динамике практического налогообложения субъектов Федерации (на примере Ростовской области);

проанализирован комплекс отношений субъектов экономики в области прямого налогообложения, определен вектор развития и совершенствования налоговой системы в Российской Федерации;

обоснованы теоретико-методологические подходы к оптимизации налоговой нагрузки как обобщающего индикатора действенности налогового процесса в условиях перманентного реформирования налоговой системы России.

Объектом исследования является налоговая система Российской Федерации и современные тенденции ее развития в посткризисной экономике России.

Предметом исследования выступает совокупность экономических отношений, связанных с развитием системы прямого налогообложения в Российской Федерации, включая процессы его модернизации.

Теоретико-методологическую основу исследования составляют концептуальные положения экономической теории, фундаментальные классические концепции налогообложения отечественных и зарубежных ученых. Наиболее широко в работе использовался методологический аппарат теории налогообложения А. Смитта, теории о государственном регулировании экономики Дж. Кейнса, теории переложения налогов А. Локка. В основу диссертационной работы положены принципы системного подхода, институционального анализа, методы структурно-функционального исследования.

Общеметодологические принципы исследования базируются на использовании научных методов познания диалектики развития прямых налогов в условиях модернизации экономики России и определения вектора их эволюции в изменяющихся институциональных и социальных условиях ее функционирования. В работе используются концептуальные положения системного подхода к исследованию качественной и количественной определенности прямого налогообложения, а также воздействия его на процесс формирования доходной части бюджета страны на основе проведенного функционально-структурного анализа, позволяющего установить степень корреляционной зависимости между элементами налоговой системы.

В концепции диссертационного исследования на конструктивной основе использованы достижения налоговедческой науки и практики, обобщен зарубежный и отечественный опыт разработки инструментарно-методических средств, используемых в рамках институционального подхода, с целью обеспечения компромисса в поиске оптимального сочетания, определения приоритетности различных видов налогов

Диссертационная работа выполнена в рамках Паспорта специальности ВАК 08.00.10 - финансы, денежное обращение и кредит, раздела 2 Государственные финансы, п.2.3 Бюджетно-налоговая система и бюджетная политика государства в рыночной экономике, 2.9 Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы.

Инструментарно-методический аппарат работы . В процессе исследования закономерностей развития налоговой системы, подсистемы прямого налогообложения, их институциональной основы, определения тенденций и особенностей функционирования использованы категориальный, субъектно-объектный, историко-генетический, системно-функциональный подходы, сравнительный и логический анализ, динамические ряды, абстрагирование и конкретизация. Каждый из этих методов и приемов применялся адекватно его функциональным возможностям, что позволило обеспечить аргументированность и достоверность обобщений, выводов и положений диссертационной работы.

Информационно-эмпирическая база исследования сформирована на основе официальных данных федеральных и региональных органов государственной статистики, органов Федеральной налоговой службы России и ее структурных подразделений, материалов, опубликованных в ежегодных справочниках, а также находящихся на электронных носителях этих организаций в Internet, а также сведений из монографической литературы по результатам исследований зарубежных и отечественных ученых, общеэкономических и специальных изданий, материалов международных, всероссийских, региональных, межвузовских и внутриуниверситетских научных, научно-методических и научно-практических конференций, симпозиумов, семинаров, а также аналитических обобщений, разработок проблем прямого налогообложения, проведенных автором.

Нормативно-правовую базу исследованиясоставили Конституция РФ, Гражданский, Налоговый, Бюджетный, Таможенный кодексы РФ, федеральные и региональные нормативные акты в области налогообложения.

Концепция диссертационного исследования заключается в научном обосновании авторской позиции относительно теоретико-методологических взглядов, согласно которым необходимость совершенствования и модернизации современной системы прямого налогообложения, как действенного институционально - регулирующего инструмента, влияющего на социально - экономическое развитие территорий, должно осуществляться на основе базовых принципов развития данного вида налогов, моделировании оптимального соотношения его с косвенным, изменении методических подходов к формированию налогооблагаемых баз прямых налогов, изменении их структурного состава, а также упорядочении льгот по прямым налогам на основе выявленных закономерностей и с учетом специфики сложившихся налоговых институтов при ориентации на обеспечение единства и однородности налогового пространства в условиях изменяющейся внешней и внутренней среды.

Автором обоснована гипотеза о том, что такой теоретико-методологический и инструментарно-методический подход позволяет выявить особенности развития прямого налогообложения в стране, проявляющиеся в его масштабности, чрезмерной централизации, и зафиксировать факт определенной индифферентности находящегося в стадии становления гражданского общества к процессу разрешения противоречий в системе налогообложения институционально-экономическими, а не только административно-правовыми методами.

Сочетание теоретического и прикладного направлений в исследовании позволяют позитивно решать методические проблемы формирования механизма функционирования, определения налоговой базы, количественных параметров налоговых ставок прямых налогов с учетом динамики реальных доходов бюджетов различных уровней. Применение стратегического подхода и выбор эффективных инструментов налогообложения будут способствовать экономическому росту на современном этапе рыночных преобразований.

Положения диссертации, выносимые на защиту:

Необходимость уточнения сущностного содержания категории налог показала, что она представляет собой комплексную категорию, заключая в себе философское, правовое и экономическое начало, требуя в большей степени выкристаллизовывания его экономической природы, определяемой совокупностью экономических отношений плательщиков, государственных налоговых органов и конечных получателей доходов по поводу формирования, распределения и использования, определенных законом денежных потоков и фондов, создаваемых в порядке обязательных и индивидуальных денежных платежей. Перераспределение благ в интересах отдельных граждан, функциональных групп определяет социально-политическую сущность налога. В силу противоречивого характера налогов возникает необходимость согласования экономических интересов субъектов налоговых отношений, что предопределяет решение задачи оптимизации отдельных их видов в общей системе налогообложения, включая прямые налоги.

Налоговые отношения, формируясь в сфере общественной жизни, охватывают каждого субъекта экономики, обеспечивая сочетание и увязку интересов всего общества и каждого из его членов. Базовые условия налогообложения определяются мерой общественного, то есть государственного присвоения элементов материального содержания собственности налогоплательщика, устанавливают степень дифференциации объектов имущественных отношений между государством и каждым его гражданином. Государство, как субъект налоговых отношений, опосредует частичное изъятие финансовых ресурсов государственными органами федерального центра, региональными структурами, муниципалитетами для обеспечения общественных нужд. Налоговый механизм определен как комплекс форм и методов управления налоговой системой, призванный обеспечивать баланс интересов участников налоговых отношений

Исходными предпосылками формирования современной налоговой системы и ее институтов в России послужили институциональные изменения в сфере отношений собственности (в результате процесса разгосударствления, приватизации и акционирования) и необходимость действенного обеспечения фискальной политики государства за счет создания децентрализованной структурно-уровневой конструкции системы налоговых изъятий. Это объективно потребовало введения трехуровневой системы налогообложения, включающей федеральный, региональный и муниципальный ее модули, вследствие чего институциональное устройство налоговой системы России, став подобным построению ее финансовой системы, привело к усложнению субъектной структуры экономических отношений в сфере налогообложения.

Многофакторное воздействие современного этапа трансформационного процесса в экономике на налоговую систему России по-новому определяет функциональную роль и место прямых налогов как одного из ее базовых фискальных элементов, имеющих безвозвратный характер, заключающийся в частичном отчуждении объекта собственности плательщика в пользу государства. Но в отличие от косвенных налогов, при использовании прямых, восполнение изъятой у плательщика части собственности не компенсируется потребителями товаров и услуг и не ведет к трансформации их экономической природы. В прямых налогах в наибольшей степени соизмеряются две функции - стимулирующая и контрольная, обеспечивающие рациональность налогового механизма, в связи с чем они не способствуют субъективистскому управлению перераспределения собственности.

При разработке стратегии развития прямого налогообложения и алгоритма оптимизации сочетания его с косвенными налогами важно учитывать то обстоятельство, что прямые налоги, непосредственно связанные с производством, значительно меньше влияют на его объемы, последующий процесс распределения и перераспределения совокупного общественного продукта. Налоговое же переложение, характерное для косвенных налогов, относится к налоговым отношениям, представляющим одну из форм взаимодействия субъектов производства и потребления, и реализуется с помощью механизма цен, вызывая их последовательное цепное изменение. Государственная политика усиления развития прямого налогообложения будет способствовать стимулированию роста платежеспособного спроса, сокращению налогового бремени населения, ужесточению контроля над денежной эмиссией.

В модернизации налоговых систем развитых зарубежных стран одна из ведущих ролей отводится налоговым методам регулирования экономического развития, предусматривающим существенные изменения в области прямого налогообложения. Изменение соотношения прямых и косвенных налогов является следствием роста ориентации западных обществ на социальный компромисс. Развитие прямого налогообложения с высокими прогрессивными ставками дало возможность переложить основную тяжесть налогов на наиболее обеспеченные слои населения и использовать аккумулированные государством финансовые ресурсы для реализации социальных программ, государственных заказов, инвестиций.

Системный анализ структурной трансформации практики прямого налогообложения территорий, источников и видов поступления прямых налогов позволил тестировать процесс усиления их влияния на муниципальные бюджеты, которые потеряли значительную часть налоговых доходов (отменены доли поступлений с налога на прибыль организаций и снижена доля НДФЛ). Кроме того, данная ситуация осложнена изменением льготного налогового режима при освоении предприятиями новых мощностей (отменой инвестиционной льготы, замененной льготой по амортизационным отчислениям), что не позволяет им надежно и стабильно формировать финансовые ресурсы для исполнения расходных полномочий. Формирование у большинства субъектов налоговых отношений представлений о противоречивой и экономически неэффективной системе налогообложения не способствует динамичному социально-экономическому развитию регионов. Учет тенденций и закономерностей развития межрегиональной практики налогообложения позволяет констатировать повышение доли прямых налогов в общем объеме налоговых поступлений.

Региональная налоговая политика Ростовской области характеризуется реализацией в сфере налоговых отношений стабильной тенденции расширения границ прямого налогообложения, составляющего сегодня более 80% налоговых доходов региона, из которых более 40% приходится на долю налога на доходы физических лиц, что не всегда положительно воздействует на социальные процессы территориального развития. Разработанные подходы реформирования системы прямого налогообложения исследуемого региона, основаны на выработке критериев четкой видовой дифференциации налогов, усилении регулирующей роли федеральных прямых налогов, закреплении в них доли муниципальных территорий, восстановлении инвестиционной льготы (налог на прибыль), увязке системы стандартных вычетов с уровнем прожиточного минимума, инфляции, что позволит территориям значительно увеличить доходную часть бюджетов.

Реформирование налоговой системы России вызвано отсутствием единого подхода в разработке концепции эффективного налогообложения, неустойчивостью и противоречивостью существующей системы налогообложения, серьезными проблемами в области фискального федерализма, льгот, контроля, нестабильностью налоговой политики и ее непосредственной зависимостью от субъективных и конъюнктурных факторов, способных вызвать долговременную неоптимальность финансовых параметров государственного бюджета. Сложная структура экономической системы государства, зависимость государственной экономической политики от действенности средств ее реализации на уровне субъектов усугубила присущую еще и дореформенной России межрегиональную дифференциацию, что отразилось на системе налогообложения субъектов Федерации, характеризующейся в настоящее время высоким уровнем неоднородности хозяйственного пространства, необходимости совершенствования налогообложения регионов, при наличии ряда институциональных различий. Основные направления совершенствования налоговой системы государства должны быть основаны на обеспечении социального характера налогообложения (НДФЛ, налог на имущество), упрощении методологических расчетов по отдельным налогам (налог на прибыль), систематизации льгот и преференций, децентрализации ряда федеральных налогов и возвращения им законодательного статуса регулирующих.

10. Процесс формирования налогового бремени создает угрозу и дает возможность государству институционально ограничить ресурсную базу воспроизводства собственности. Оптимальность налогового бремени предприятия определяется мерой эффективности согласования экономических интересов различных субъектов налогообложения. Оптимизация налоговых платежей организации с использованием существующих методик расчета налогового бремени в действующей системе налогообложения направлена на максимизацию объема финансовых ресурсов, остающихся в распоряжении организации в целях обеспечения ее конкурентоспособности и удовлетворения интересов собственников. Формирование предпосылок оптимизации налогового бремени предприятия заключаются в том, что организация реализует возможность, используя аналитические, практические и специальные инструменты, влиять на общий уровень налогообложения и сумму налоговых платежей.

Научная новизна результатов исследования , полученных лично соискателем, заключается в концептуальном обосновании теоретико-методологических положений и подходов формирования оптимальной модели развития прямого налогообложения, основанной на усилении регулирующей функции налогов, поэлементном обосновании формата налогооблагаемых баз, совершенствовании льготных режимов, закреплении в ряде прямых налогов доли муниципальных образований, возврате инвестиционной льготы, выработке критериев по оценке решений о целесообразности и границах сфер прямого и косвенного налогообложения. Основные результаты, характеризующие научную новизну исследования, состоят в следующем:

Развиты, на основе гносеологии научного познания, понятийно-категориальный аспект и сущностная трактовка налога, являющегося ключевым понятием теории налогообложении в сфере налогово-имущественного менеджмента, рассматриваемого в триедином качестве: философском, правовом и экономическом, определяемом конкретной формой одностороннего принудительного изъятия части дохода плательщика в казну государства, при условии, что концептуальный фундамент налогового механизма формируется на базе методологии конструирования всей системы налогообложения в целом, а также прямых налогов, как базовых системообразующих фискальных элементов формирования всей налоговой системы, обеспечивающих рациональность налогового механизма, в связи с чем они, в отличие от косвенных, способствуют более объективному управлению перераспределением собственности, что важно учитывать при разработке концептуальных подходов и системы мер стратегии развития прямого налогообложения.

Обосновано положение о специфической регулирующей роли государства в системе налоговых отношений, заключающейся в том, что, будучи стратегическим субъектом налоговых отношений, государство персонифицирует макроэкономические функции в сфере общественного производства, и в частности в системе отношений налогообложения, связанных с производством и обращением товарных стоимостей, приобретающих в процессе кругооборота капитала форму финансовых ресурсов, частично изымаемых у экономических субъектов в безэквивалентном, одностороннем и безвозвратном порядке государственными органами федерального центра, региональными структурами и муниципалитетами, опосредуя их частичное изъятие для обеспечения общественных нужд.

Аргументирован комплекс мер, связанный с повышениемдейственностиналоговой системы и ее институтов, улучшением качества налогового администрирования по следующим ключевым направлениям: формирования уточненного и стабильного налогового законодательства, выработке механизма стимулирования инновационной деятельности предприятий и организаций, введения критериев оценки работы налоговых органов, совершенствования системы премирования сотрудников налоговых органов, расширения электронного документооборота в налоговой сфере, что будет способствовать усилению налогового контроля, развитию малого бизнеса, сокращению сумм налоговой задолженности, увеличению социальной направленности бюджетной политики.

Доказана необходимость использования в России опыта развитых зарубежных стран, касающегося модернизации налоговой системы государства и предусматривающего: введение новых налоговых методов, регулирующих экономику и предусматривающих использование высоких прогрессивных ставок в прямом налогообложении доходов населения, налога на роскошь, единого налога на недвижимость, увеличение размера стандартного налогового вычета, соответствующего прожиточномуминимуму с учетом инфляционных ожиданий, что уменьшит расслоение общества в России и приведет к социальному компромиссу.

Обоснован вывод о целесообразности изменения долевых соотношений при распределении денежных поступлений от прямых налогов в федеральном и региональном бюджетах и закрепления в них доли муниципальных образований, в части формирования собственных средств за счет возврата муниципальным образованиям 2% доли налога на прибыль и 40% доли НДФЛ, что требует возврата им законодательного статуса регулирующих, так как это позволит сократить объем целевых дотаций вышестоящего бюджета, уменьшит необходимость введения новых налогов, улучшит прогнозные возможности муниципалитетов, обеспечит финансовое покрытие расходных полномочий территорий по основным направлениям социально-экономического развития.

Осуществлена диагностика современного состояния изменений институциональной среды регионального налогообложения и дан углубленный анализ социально-экономических особенностей функционирования и специфики прямого налогообложения, что позволило идентифицировать особенности структурной трансформации системы налогообложения на региональном уровне - по видам налогов, источникам формирования и поступления, режимам льготирования, составу налогооблагаемых баз, их доле в общем объеме налоговых платежей при обеспечении приоритетности и доминации прямого налогообложения с преимущественной ролью налога на доходы физических лиц, способствующих выявлению императивов и позитивно-воспроизводственной динамики социальных процессов в исследуемом регионе. Это дало возможность разработать ряд мер по повышению налогового потенциала региона, таких как: оптимизация налоговых льгот и освобождений, сохранение уровня номинального налогового бремени, создание налоговых стимулов для развития экономики территории, усиление контроля за полнотой исчисления и уплаты налогов, совершенствование показателей дифференциации субъектов предпринимательской деятельности для получения доступа к специальным режимам налогообложения (УСНО).

Сформулированы на концептуальном уровне направления институциональной трансформации системы прямого налогообложения, предполагающей разрешение бюджетных противоречий федерального центра и регионов, на основе формировании механизма четкого разграничения налоговых доходов между уровнями бюджетной системы, введении долгосрочных нормативов по регулирующим налогам и закреплении данного положения в законодательном порядке. Определены новые приоритеты налоговой политики, меры налогового стимулирования экономической деятельности регионов, за счет усиления регулирующей функции налогов, включающие создание налоговых стимулов для осуществления инновационной деятельности, интеграции российской налоговой системы в международные налоговые отношения, внедрение новых инструментов налоговой политики, учитывающих современные условия развития экономики.

Обоснованы концептуальные аспекты, теоретические и методологические подходы в разработке направлений реформирования налоговой системы государства, заключающиеся в функционировании целевых налогов, применении прогрессивных шкал и постоянных объектов налогообложения, введении новых и отмене неэффективных налогов, поиске обоснованных налогооблагаемых баз, возврате льгот, стимулирующих реконструкцию и обновление основных фондов, децентрализации ряда наиболее собираемых федеральных налогов, налоговых полномочий и отмены политики унификации налоговых изъятий на уровне федерального законодательства, что будет способствовать реализации научно обоснованного подхода к организации системы прямого налогообложения в России, обеспечению системности и единства в федеральном, региональном и муниципальном налогообложении и позволит ускорить процесс становления и развития российской экономики, укрепить единое экономическое пространство страны.

Предложены аналитические, функциональные и специальные инструменты оптимизации налогового бремени предприятий на базе установленных эндогенных (вещественные факторы, рабочая сила и управленческие действия) и экзогенных (денежная, ценовая, кредитная политика, объемы ВВП и ВНП, доначисленные платежи, количество штрафов и пеней, структура и динамика налоговых платежей) факторов, оказывающих влияние на уровень налогового бремени, способствующих обоснованности показателей прогнозирования изменения деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок, льгот, в результате реализации властных функций государства, как института власти, в процессе его взаимодействия с институтом собственности, что изменит парадигму налоговых отношений, выражающуюся не столько в снижении налоговой нагрузки, сколько в ее более справедливом распределении среди субъектов экономики государства.

Теоретическая значимость исследования состоит в разработке стратегии, обеспечивающей конструктивный подход к модернизации системы прямого налогообложения, ее механизма действия при сохранении целостности и единства налоговой системы. Теоретико-методологические выводы и концептуальные положения, обоснованные в диссертации, дополняют и расширяют исследования налоговой системы в целом, и прямых налогов в частности, в институционализации экономики, социальной направленности ее модернизации. Представленные результаты могут явиться теоретической основой при обосновании целей и задач завершающего этапа налоговой реформы в стране, а также разработке программ направленных на улучшение инвестиционного климата, предотвращение угроз, снижения рисков социального характера.

Практическая значимость диссертационной работы заключается в разработке рекомендаций по совершенствованию системы прямого налогообложения. Выводы и прикладные рекомендации могут быть использованы при дальнейшем исследовании различных сфер налоговой политики, бюджетно-налогового механизма, развития муниципальных образований, а также при выработке дальнейшей стратегии и корректировке курса экономических реформ.

Результаты исследования могут быть использованы:

институтами государственной власти при определении целей и задач налоговой политики и выработке алгоритма и технологий использования средств и методов повышения ее эффективности;

в практической деятельности Федеральной налоговой службы России, ее структурных подразделений с целью достижения равновесного состояния налоговой системы страны, обеспечивающей формирование необходимых финансовых ресурсов для бюджетов всех уровней;

для позитивного решения проблем бюджетирования, сокращения дефицита региональных, муниципальных и местных бюджетов, финансового обеспечения проводимой в стране административной реформы;

в качестве концептуальных наработок и информационного источника при разработке стратегии устойчивого развития национальной и региональной экономики, а также в учебном процессе при разработке программ, учебных планов, материалов методического обеспечения процесса преподавания дисциплин по специальности 080107 Налоги и налогообложение: теория и история налогообложения, налоговое администрирование, федеральные налоги и сборы с организаций, прямое налогообложение.

Апробация результатов исследования. Основные научные положения и результаты диссертационного исследования докладывались на международных, российских и региональных научных, научно-практических и научно-методических конференциях. Исследования, представленные в диссертации, разработанные модели и методы прошли апробацию и использованы в практической деятельности Межрегиональной инспекции ФНС России по Южному федеральному округу, Управления ФНС России по Ростовской области в части планирования и определения налогового потенциала, налоговых доходов и их использования с целью обеспечения роста бюджетных доходов регионов, муниципалитетов и местных поселений.

Полученные результаты исследования нашли отражение в монографических работах. По теме диссертационного исследования опубликованы 34 печатных работы общим объемом 49,7 авторских печатных листов, в том числе 3 монографии (1 - в соавторстве), 8 статей в периодических изданиях, рекомендованных ВАК РФ.

Логическая структура и объем диссертационной работы. Цели и задачи диссертационной работы определили логическую ее последовательность и объем. Диссертация включает введение, 4 главы, содержащих 12 параграфов, заключение, библиографический список из 379 источников, проиллюстрирована 13 таблицами, 29 рисунками. Диссертация имеет следующую структуру:

| Введение |

| Глава 1. Развитие теоретико-методологических основ формирования системы налогообложения. |

| 1.1 Эволюция основных теорий в развитии процесса налогообложения. |

| 1.2 Экономические и институциональные, предпосылки создания налоговой системы в России. |

| 1.3 Анализ тенденций совершенствования механизма налогообложения в развитых странах. |

| Глава 2. Концепция формирования системы прямого налогообложения в условиях модернизирующейся экономики России. |

| 2.1 Особенности прямого налогообложения: сущность, функции, назначение. |

| 2.2 Генезис соотношений прямого и косвенного налогообложения. |

| 2.3 Адаптирование прямого налогообложения развитых и развивающихся стран в российскую модель налогообложения. |

| Глава 3. Детерминанты и приоритеты реализации базовых принципов прямого налогообложения в реформируемой налоговой системе России. |

| 3.1 Алгоритм функционирования основных видов прямых налогов в системе налогообложения на современном этапе. |

| 3.2 Практический аспект применения прямых налогов в системе регионального налогообложения (на примере Ростовской области). |

3.3 Изменение функциональной роли прямых налогов в налоговой системе региональной реформируемой экономике. 3.4 Трансформация налоговых полномочий в условиях реализации модели бюджетного федерализма в правоотношениях федеративного государства. |

| Глава 4. Приоритетные направления реформирования применения прямых налогов в системе согласования интересов субъектов налогообложения. |

| 4.1 Доминантные векторы развития прямого налогообложения в условиях рыночной трансформации экономики России. |

| 4.2 Концептуальные основы формирования налоговой нагрузки субъектов налогообложения в системе государственной налоговой политики. |

| Заключение |

| Перечень использованных источников и литературы |

| Приложения |

Основное содержание работы

Во введении обоснована актуальность избранной темы, ее место и значимость в экономической науке и практике, определены объект, предмет, цель и задачи исследования. Раскрыты методология и информационная база исследования, обоснованы достоверность, научная новизна и практическая значимость полученных результатов и выводов, определены положения выносимые на защиту, приведена структура диссертации.

Первая группа проблем , рассматриваемых в диссертационной работе, связана с исследованием теоретико-методологических принципов модернизации системы налогообложения и выявлением общих закономерностей ее осуществления в рыночной экономике России.

Концепция научного познания зависит от обоснованности выбора методологических установок, представляющих собой систему способов организации и построения теоретической и практической деятельности. Методология есть научно-мировоззренческая идеология исследования, его логика, предполагающая последовательность построения процесса познания предмета и объекта исследования.

В работе подчеркнуто, что, рассматривая методологические основы исследований диалектики налоговой реформы, автор определяет общий алгоритм научного исследования, а также этапы процесса познания.

Решая задачу выбора методологической платформы исследования принципов формирования системы налогообложения в России, автор руководствуется принципом, согласно которому теории появляются не как прямой результат обобщения эмпирических фактов, а в результате концептуального осмысления их глубинной сущности, когда над эмпирическим уровнем науки выстраивается теоретический уровень.

Исследование методов и инструментов системы налогообложения позволяет автору обосновать вывод о том, что экономические концепции, лежащие в основе фискальной политики государства, меняются по мере развития экономики.

Выработка концепций экономической политики России, разработка действенных инструментов государственного регулирования системы налогообложения возможны лишь при условии всестороннего учета особенностей экономики России. В работе обосновывается положение о том, что разработка теоретико-методологических принципов налоговой реформы в России должна начинаться с анализа национальной практики и зарубежного опыта трансформации системы налогообложения.

Все вышеизложенное позволило обосновать общую логику и структуру отдельных разделов диссертационного исследования, тенденций развития прямого налогообложения в налоговой системе России.

Изучение природы налога ведется автором в рамках учения о государстве, подчеркивается, что вопрос о налоге есть, в сущности, вопрос о власти. В исследовании утверждается, что в основе экономики любого государства лежит принцип перехода части собственности плательщиков в общественную собственность. Государство, в свою очередь, должно нести расходы по обеспечению общих интересов социума. Поскольку нормы и правила являются объектом исследования современной неоинституциональной теории, институциональный подход в определяющей степени отвечает императивам системности анализа, давая возможность исследовать преобразования развивающихся общественных институтов, включая налоговые.

Исследуя гносеологические корни понятийно - категориального аспекта и сущностного содержания налога, автор рассматривает его в триедином качестве: философском, правовом и экономическом, определяя последнее, как форму одностороннего принудительного изъятия части дохода плательщика в казну государства, при условии сохранения методологии конструирования всей системы налогообложения в целом. Эвристическое приращение сущностного содержания прямых налогов заключается в развитии автором фискальных элементов налоговой системы, где прямые налоги являются приоритетными, обеспечивающими рациональность налогового механизма, заключающуюся в более объективном управлении перераспределением собственности

Однако теоретическая изученность рассматриваемой проблемы остается пока недостаточной для разработки системы эффективных практических мер по оптимизации всех фаз современного налогового процесса.

Налогообложение выступает средством реализации макро - и микроэкономической политики государства, материализующейся в динамике конкретных характеристик состояния экономики. Возможности воздействия налогов на параметры процесса функционирования хозяйства определяются тем, что различные пропорции мобилизуемых, распределяемых и используемых ресурсов могут стимулировать или замедлять развитие экономических субъектов, изменяя, таким образом, направленность процессов в обществе, обеспечивая реализацию приоритетных задач государства.

Качественное воздействие осуществляется через влияние на материальные интересы участников воспроизводственного процесса не величиной, а принципами налогообложения и условиями движения и использования финансовых ресурсов, что также может менять параметры экономического развития.

Фактически налоговая система как специфическая институциональная форма экономических отношений в полном смысле этого слова начала формироваться в России с 1992 года, после введения в действие пакета налоговых законов, принятых в октябре-декабре 1991 года. Во многом процесс создания налоговой системы носил эмпирический характер, либо опирался на западные теоретические разработки. Необходимость теоретического изучения сложившейся модели налоговой системы продиктована имеющимися практическими проблемами в данной сфере.

Тем более, важным представляется анализ различных теоретических походов к налогообложению: для выбора видов налогов и структуры налоговой системы принципиальным моментом является определение базы налогообложения, пропорций прямого и косвенного налогообложения, сочетания прогрессивных, пропорциональных и регрессивных форм налогообложения.

Исследуя экономические предпосылки создания налоговой системы в России, автор подчеркивает, что приватизация госсобственности, появление различных в 1992-1993 гг. организационно-правовых форм производства, хозяйствования, собственности обусловили наличие объектов последней (имущества, финансовых ресурсов и т.д.) у плательщика, а, следовательно, возможность и необходимость изъятия ее части в форме уплаты налогов.

В анализируемых автором теориях налогов отражено отношение отдельного и всеобщего, то есть индивидуума, плательщика и государства. В отличие от традиционных подходов, налог рассматривается в работе в совокупности экономического, финансового и политического аспектов. Такая классификация, на взгляд автора, является правомерной, поскольку в налогах выражены особенности системы общественных отношений.

В качестве исходного методологического принципа исследования налоговых отношений обосновывается положение о мере общественного, т.е. государственного присвоения. Эта методология потребовала теоретического обоснования автором границ экономического суверенитета субъектов Федерации, разработки соответствующего гносеологического аппарата исследования системы налогообложения, включающей инструментарий изучения условий, способствующих демонополизации системы налоговых отношений, и критериев определения собственности налогоплательщиков.

Трансформация системы налогообложения была предопределена состоянием российской экономики, перешедшей на трудный и болезненный путь рыночных преобразований. Многолетняя практика работы предприятий и организаций показала несостоятельность гиперцентрализованно-зарегулированной модели государственного управления их деятельностью. Распад дореформенной экономической системы в России в результате углубляющегося кризиса был неизбежен.

Анализ экономической ситуации, сложившейся в России в этот период, показал, что ключевой мерой в стратегии преодоления кризиса было снижение жестких ограничений командной экономики с целью поиска оптимума между госрегулированием и механизмом саморегулирования рынка. По мнению автора, в достижении этой цели значительная роль отводилась налоговым методам. Опыт европейских стран свидетельствует, что налоговое регулирование в сочетании с денежно-кредитным является одной из наиболее эффективных форм управления экономикой в рыночных условиях.

В диссертации подчеркнуто, что, несмотря на множество школ и теорий, классической считается теория налогообложения А. Смита и Д. Риккардо. Расширению познаний в области изъятия доходов у производителей способствует анализ налоговых систем зарубежных стран. В работе дано краткое представление о моделях налогообложения стран Европы, США (табл.1). Главный вывод о налогах этих стран заключается в том, что их системы сложны, но более жизнестойки, их главной функцией является не фискальная, а регулирующая, что позволяет государству более эффективно управлять экономикой.

Таблица 1 - Ставки основных бюджетообразующих прямых налогов в развитых странах, %*

| Страны | Налог на прибыль | НДФЛ |

| Франция | 35,4 | 58,0 |

| Швеция | 28,0 | 55,5 |

| Китай | 33,0 | 45,0 |

| Италия | 34,0 | 45,0 |

| Венгрия | 16,0 | 38,0 |

| Япония | 40,9 | 50,0 |

| США (Нью-Йорк) | 46,0 | 47,0 |

| Великобритания | 30,0 | 40,0 |

| Литва | 15,0 | 33,0 |

| Россия | 20,0 | 13,0[*] |

На основе анализаотечественной практики налогообложения, обобщения зарубежного опыта, автор приходит к выводу, что налоговая политика России ориентирована на западные модели. Функционирующая сегодня в России система налогообложения не учитывает в должной мере экономической специфики страны, сложившейся ситуации, поэтому недостаточно действенно способствует стабилизации экономики.

Исследование режима функционирования налоговой системы как процесса, происходящего в национальной экономике, осуществляется преимущественно на основе положений существующей налоговой теории.

В процессе становления налоговой системы России стало совершенно очевидно, что в формировании налоговой политики, оптимизации системы налогообложения значительная роль принадлежит государственному аппарату. При этом необходимо признать, что теоретический анализ институциональных изменений в переходной налоговой теории, отвечающей процессам трансформации, не имеет практического приложения.

Исследование показало, что в научной литературе существует большое количество эмпирических описаний функционирования действующих на данный момент налоговых институтов, появившихся в переходной налоговой системе. Однако это обстоятельство не компенсирует отсутствия обобщающих исследований, в которых была бы представлена целостная концепция реконструкции системы налогово-институционального устройства России.

Формирование налоговой системы и ее институтов, определение их количества, структуры и функций во многом зависит от экономической ситуации в стране. Создание таких служб относится к периоду 1990 - 1993 гг., совпавшему с системным политическим и экономическим кризисом в России. Общая направленность теоретических разработок указанного периода в области налогообложения отражает финансовую, политическую и экономическую ситуацию, предшествующую указанной трансформации. По мнению автора, анализ последней позволяет адекватно отразить переходные процессы налоговой политики, выявить особенности функционирования налоговой системы и выработать в дальнейшем целостную концепцию налогообложения России.

В работе доказано, что формирование налоговой системы России и ее институтов, сформированных по типу финансовой, усложнили ее субъектную структуру и экономические отношения в сфере налогообложения. Автором обосновано положение о том, что для повышения ее действенности необходимо улучшение качества налогового администрирования, основанного на стабильном налоговом законодательстве, выработке механизма стимулирования инновационной деятельности предприятий и организаций, введения критериев оценки работы налоговых органов и системы премирования сотрудников налоговых органов.

Исследование теоретико-методологических принципов, эволюции научной мысли о налогообложении показало, что становление системы налогообложения, определение ее места и роли в общественной жизни происходило поэтапно, по восходящей спирали.

Закономерности общественного развития свидетельствуют о совершенствовании форм налогообложения, техники взимания налогов, о формировании мировоззренческого восприятия налогов их плательщиками.

В диссертации сделаны научно-обоснованные выводы, о том, что система налогообложения как совокупность экономических, финансовых и политических отношений сформированная к концу XVIII века, потребовала развития налогообложения, являющейся составной частью теории финансов. Анализ основных теорий налогов применительно к формированию российской налоговой политики показал, что они не потеряли своей актуальности и сегодня. Почти во всех теориях классической является проблема обоснования налоговых ставок, имеющих верхний и нижний пределы. Первый определяется уровнем финансовых потребностей государства, а второй - возможностями налогоплательщиков. Исследовав общие принципы модернизации системы налогообложения и закономерности ее развития в рыночной экономике России, автор переходит к анализу ее отдельных блоков.

Во второй группе проблем рассмотрены вопросы формирования системы прямого налогообложения в налоговой системе России. Многомерность вопроса о норме налогообложения как сложно-системного процесса позволила определить его природу ивыявить сущность прямого налогообложения, определить его функции и назначение, исследовать соотношение прямого и косвенного налогообложения.

Экономическое содержание налогов влияет на уровень развития государства, состояние его финансов и экономики, формы общественных отношений. Эволюция видовой структуры взимаемых налогов позволяет судить о стадии развития государства. Если в налоговой системе превалируют косвенные налоги, то это свидетельствует о слаборазвитости государства в экономическом отношении, если же в структуре налогов преобладают прямые налоги (в первую очередь, подоходный налог с граждан), то это служит важнейшим признаком финансово-экономической стабильности государства.

Совокупность налогов, используемых в Российской практике налогообложения, может быть классифицирована по определенным признакам. До настоящего времени вопрос отсутствия критериев классификации налогов на прямые и косвенные остается дискуссионным. В диссертационной работе рассмотрены основные признаки деления налогов на вышеуказанные виды.

В финансовой науке каждая форма налогообложения характеризуется со стороны преимуществ и недостатков, и для построения налоговой системы в соответствии с общими принципами организации системы налогообложения необходимо сочетать обе формы обложения, обеспечив преобладание прямой, направленной на укрепление экономики государства. На основе проведенного исследования выделены основные особенности прямых налогов.

Авторская интерпретация сущностного содержания прямых налогов сводится к тому, что они - прямые налоги выражают денежные отношения, возникающие между государством и налогоплательщиками и в отличие от косвенных, субъектами денежных отношений при взимании прямых налогов выступают товаропроизводители и конкретные плательщики налогов - юридические и физические лица. Кроме того, при функционировании прямых налогов отсутствуют прецеденты переложения налога первоначальным плательщиком на потребителя, что не ведет к повышению цен и тарифов.

Если косвенные налоги взимаются постепенно, и это способствует быстрому наполнению бюджета, то прямые налоги более предсказуемы и быстрее собираемы. В отличие от косвенных, прямые налоги не способствуют многократности налогообложения, как, например, было до 2004 г, когда на цену товара начислялись НДС, акциз, налог с продаж.

Кроме того, прямые налоги более контролируемы, т.к они адресно-конкретны, всегда увязываются с доходами плательщиков. Последствия взимания косвенных налогов трудно прогнозировать. При взимании прямых налогов государство точно знает, кто платит налоги, в каком размере, из каких источников. В диссертации отражены функции, назначения налогов, показаны особенности их реализации в прямых налогах.

В работе исследовано соотношение прямых и косвенных налогов, базирующееся на целевом условии, границах применения систем, фактически возможных максимальных налоговых поступлениях от оптимального сочетания данных видов налогов и наибольшем социальном эффекте их долевого взаимодействия.

Прямое налогообложение является гибким инструментом в налоговом механизме, т.к эффективно снижает налоговое бремя на производство. Так, при снижении ставок налога на прибыль, доходы физических лиц предприятие может получить больше средств в собственное распоряжение. В отличие от прямого, косвенное налогообложение сдерживает продвижение товара от продавца к потребителю, поскольку косвенные налоги имеют индифферентный характер.

Косвенные налоги, по сравнению с прямыми, удорожают цену товара или услуги, несмотря на то, что при реализации происходит возмещение начисленного налога, в связи с чем хозяйствующий субъект должен производить или брать на реализацию конкурентоспособную продукцию с позиции качества и цены.

Взаимосвязь двух видов налогов очевидна в виду того, что косвенные налоги начисляются на сформированную цену, в которую входит прибыль. На практике происходит смена ролей прямых и косвенных налогов; между прямыми и косвенными налогами наблюдаются структурные связи и объективно обусловленная взаимозависимость. Так, снижение ставки НДС приводит к снижению цен на рынке товаров и услуг и, соответственно, повышает платежеспособный спрос хозяйствующих субъектов.

В то же время нельзя не учитывать, что косвенные налоги, применяемые в условиях значительной инфляции, являются более надежным источником доходов, нежели прямые, т.к они более абстрагированы от элементов цены. Положительная роль косвенного налогообложения проявляется в том, что оно фильтрует вторичный денежный поток, осаживая в бюджетную систему часть доходов, ушедших из-под прямого налогообложения. Например, доходы физических лиц, не попавших под прямое налогообложение, чаще используются на потребление, которое в основной массе облагается косвенными налогами.

Установлено, что в системе налогов России на данном этапе превалирующий характер имеют прямые налоги, что объясняется выведением из Налогового кодекса РФ таможенных пошлин, являющихся косвенным налогом (их удельный вес доходил до 40%), что необъективно сделало прямые налоги приоритетными.

Решение проблемы доминации в России прямого или косвенного налогообложения может быть связанно с изучением зарубежного опыта, исследованного в диссертационной работе. Соотношение прямых и косвенных налогов в разных странах имеет определенные особенности. Так, в США, Японии, Канаде, Англии преобладают прямые налоги, а во Франции - косвенные. Германия, Италия имеют достаточно уравновешенную структуру налогов (доля косвенных налогов в Германии - 45,2%, в Италии - 48,9%).

Анализ эволюции структуры налоговых систем развитых стран и современная практика налогообложения свидетельствуют о закономерном характере соотношения прямых и косвенных налогов, обусловленном следующими обстоятельствами: величиной жизненного уровня преобладающей части населения, мерой совершенства механизма взимания налогов, его способностью свести к минимуму уклонение от налогообложения; уровнем налоговой культуры, способами решения наиболее острых социальных проблем; традициями налогообложения.

Изменение соотношения между прямыми и косвенными налогами в пользу первых стало также следствием роста ориентации западных обществ на социальный компромисс, что обусловило подчинение налоговых систем принципу социальной справедливости.

Методологически совершенным можно считать налогообложение населения Германии , насчитывающее более 50 видов налогов, различающихся по кругу плательщиков, базе обложения и ставкам. Наряду с множественностью налогов следует отметить также тенденцию к их концентрации: на наиболее крупные налоги приходится все большая часть совокупных поступлений. Анализ практического налогообложения автор проводит на примере конкретного региона за последние пять лет.

Третья группа проблем , рассматриваемых в диссертационной работе, связана с исследованием направлений реформирования налоговой системы России в современных условиях.

В работедана характеристика основных видов прямых налогов, применяемых на современном этапе, отражена их роль и место в практическом механизме налогообложения исследуемого региона - Ростовской области.

Основными прямыми налогами, дающими значительные поступления в бюджеты различных уровней, можно считать налог на прибыль, налог на доходы физических лиц (НДФЛ), налоги на имущество. В условиях переходной экономики, когда происходит капитализация рынка, налогообложение искажает основной результативный показатель деятельности хозяйствующего субъекта - прибыль, потому что налогоплательщики ищут пути минимизации прибыли в целях снижения базы налогообложения.

Анализ практического механизма формирования налога на прибыль, действующего с 2002 г., показал, что снижение ставки налога на прибыль с 35 до 20% не уменьшило объем денежных поступлений в бюджет по этому налогу, так как были отменены инвестиционные льготы.

Методологически - институциональным нововведением по налогу на прибыль стало принятие 25 главы НК РФ, где в отношении юридических лиц появилась возможность самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (работ, услуг). Если налогообложение прибыли юридических лиц осуществляется через налог на прибыль, то у физических лиц для этих целей используется НДФЛ (налог на доходы физических лиц).

В налоговой системе Российской Федерации подоходный налог с граждан (НДФЛ) занимает одно из первых мест. В целях снижения негативного влияния этого процесса на уровень благосостояния населения используется система льгот и вычетов, которые должны быть скорректированы на прожиточный уровень и инфляционные ожидания.

Несмотря на большое значение в регулировании экономики налогов на имущество и капитал, главную роль в перераспределении доходов экономических субъектов играют налоги на доходы. Сглаживанию неравномерности распределения доходов должен способствовать принцип дифференциации ставок налога в зависимости от уровня доходов субъектов.

Необходимо отметить, что если при налогообложении доходов юридических лиц в России применяется принцип дифференциации, не используемый в отношении налогообложения доходов физических лиц.

В работе подчеркнуто, что переход к рыночной экономике и перестройка механизма перераспределения национального дохода привели к появлению множества социальных проблем, наиболее острой из которых является чрезмерная дифференциация доходов населения. Главной причиной этого является отсутствие действенного механизма их государственного регулирования, что способствует более быстрому росту доходов наиболее обеспеченной части населения по сравнению с ростом доходов наименее обеспеченной. В настоящее время дифференциация доходов населения весьма широка (соотношение 1: 25, в то время как соотношение налоговых ставок- 1: 3).

Имущественные налоги пока невелики и в отличие от большинства развитых стран занимают малый удельный вес в налоговых поступлениях (в консолидированном бюджете РФ - 5,7%, в бюджетах субъекта Федерации - 11,6%), что связано с отсутствием методик достоверной оценки имущества субъектов налогообложения.

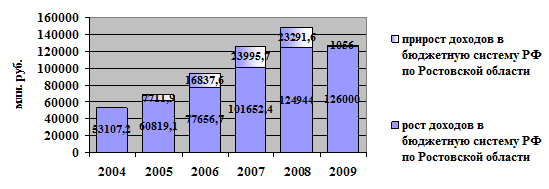

Исследование практики функционирования механизма налогообложения в исследуемом регионе - Ростовской области показало, что данный регион по объему доходов в консолидированный бюджет РФ занимает 24-е место среди всех субъектов РФ. Обеспечивая 20% налоговых поступлений, Ростовская область занимает второе место в Южном Федеральном округе. В динамике поступлениядоходов в бюджетную систему Российской Федерацииза 2004-2009 гг. отмечается значительный рост (рис.1).

Рисунок 1 - Динамика доходов в бюджетную систему РФ по Ростовской области (2004-2009гг.) [†]

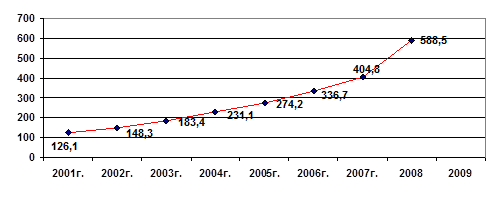

В 2004г. в бюджетную систему РФ поступило от налогоплательщиков, расположенных на территории Ростовской области, 53107,2 млн. руб., в 2005г. - 60819,1; в 2006г. - 77656,7; в 2007г. - 101652,4; в 2008г. - 124944,0; в 2009 - 126 000,0 млн. руб. Исследования налогооблагаемой базы показало, что в последние годы экономика области имеет устойчивые темпы развития. Динамика производства валового регионального продукта (ВРП) за 2001-2009 годы (в действующих ценах) показывает его увеличение со 126,1 млрд. руб. до 554,3 млрд. руб., или в 4,4раза (рис.2).

Рисунок 2 - Динамика ВРП по Ростовской области, млрд. руб. [‡]

Необходимо заметить, что на протяжении исследуемого периода удельный вес налогов в объеме ВРП менялся. На данную взаимосвязь оказывало влияние инфляция, ценовая политика, налоговая политика (табл.2).

Таблица 2 - Удельный вес налогов в ВРП Ростовской области

| Показатели | 2001г | 2002г | 2003г. | 2004г. | 2005г. | 2006 | 2007г | 2008г | 2009 |

| ВРП млрд. руб. | 126, 1 | 148,3 | 183,4 | 231, 1 | 274.2 | 336, 7 | 404,8 | 588,5 | 554, 3 |

| Темпы роста в% | - | 117,6 | 123,7 | 126,0 | 118,6 | 122,7 | 120,2 | 136,8 | 94,2 |

| Поступило налогов млрд. руб. | 33,2 | 40,4 | 46,9 | 54,1 | 61,8 | 77,6 | 101, 7 | 124,9 | 126,0 |

| Темпы роста в% | 121,6 | 115,9 | 115,4 | 114,2 | 125,6 | 131 | 122,8 | 100,8 | |

| Налоговая нагрузка в% | 26,4 | 27,3 | 25,6 | 23,4 | 22,5 | 23, 0 | 25,1 | 22,5 | 22,7 |

Из таблицы 2 видно, что темпы роста ВРП в 2009 году составили 94,2%, а темпы роста поступивших налогов - 100,8%. Это произошло по причине погашения недоимки по платежам прошлых лет, при этом более чем на 70% - по прямым налогам (налог на прибыль, НДФЛ).

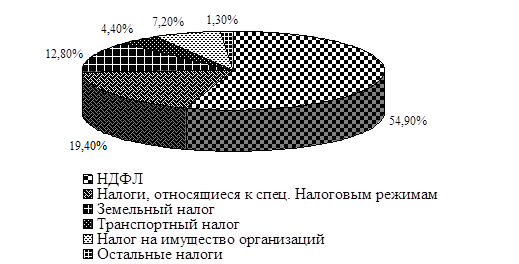

Прямые налоги составили в налоговых доходах бюджетов субъектов региона значительную долю. Основная часть поступлений бюджетов муниципальных образований ( 98,7%) обеспечена за счет налога на доходы физических лиц (54,9%); налогов, относящихся к специальным налоговым режимам (19,4%); земельного налога (12,8%); налога на имущество организаций (7,2%); транспортного налога (4,4%) (рис.3).

Рисунок 3 - Поступления в бюджеты муниципальных образований[§]

Данные таблицы 3 позволяют судить об эволюции одного из основных прямых налогов - налога на прибыль.

Таблица 3- Поступления налога на прибыль по Ростовской области[**]

| Показатели | 2006 г. | 2007 г. | 2008 г. | 2009 г. |

| ВРП, млрд. руб. | 336,7 | 4048, | 588, 5 | 554,3 |

| Прибыль прибыльных организаций, млн. руб. | 18857,6 | 27362,0 | 33280,0 | 26577,0 |

| Темп роста% | 103,9 | 145,1 | 118,9 | 94,2 |

| Поступило налога на прибыль, млн. руб. | 11894,5 | 16603,0 | 21084,0 | 14012,0 |

| Темп роста% | 157,5 | 139,6 | 127,0 | 66,5 |

Изменение удельного веса прямых налогов в объеме ВРП в отдельные периоды связано с централизацией налоговых изъятий косвенных налогов на уровне Федерации. Так, например, 100% централизация НДС (2002г) повлекла уменьшение его удельного веса, а также изменение долевого соотношения налоговых поступлений в межбюджетном распределении.

Замедление темпов роста прибыли в экономике региона обусловлено ростом себестоимости у производителей по причине увеличения цен на энергию и созданием резерва по сомнительным долгам у ряда компаний.

Выполненная в работе диагностика современного состояния изменений институциональной среды регионального налогообложения, анализ социально - экономических особенностей функционирования и специфики прямого налогообложения, позволили выявить особенности структурной трансформации системы налогообложения на региональном уровне - по видам налогов, источникам формирования и поступления, режимам льготирования, составу налогооблагаемых баз, их доле в общем объеме налоговых платежей при обеспечении приоритетности и доминации прямого налогообложения с преимущественной ролью налога на доходы физических лиц. Автором предложен ряд мер по повышению налогового потенциала региона, включающие усиление контроля за полнотой исчисления и уплаты налогов, совершенствование показателей дифференциации субъектов предпринимательской деятельности, оптимизацию налоговых льгот и освобождений, создание налоговых стимулов для развития экономики территории, сохранение уровня номинального налогового бремени, что будет рассмотрено далее.

Четвертая группа проблем , рассматриваемых в диссертационной работе, связана с исследованием направлений реформирования прямых налогов, с учетом реализации интересов субъектов налоговых отношений.

Достижение определенного уровня экономического развития и стабильности позволяет государству усиливать централизацию финансовых средств для решения социальных и других проблем общегосударственного значения. Среди направлений совершенствования налоговой системы в работе акцентировано внимание на стимулирующей функции налогов, которая на практике реализуется, посредством применения различных видов налоговых льгот.

Вместе с тем предоставление налоговых льгот нередко вступает в противоречие с принципами справедливости и нейтральности налогообложения, утверждающими необходимость минимизации влияния налогов при межотраслевом распределении ресурсов и капитала.

Основной подход при формировании системы налоговых льгот должен базироваться на сущностном содержании льготы, форме субсидии, эффективность которой достигается лишь при её максимальной концентрации в точках экономического роста.

Из этого следует, что в условиях ограниченности материальных и финансовых ресурсов государство должно поддерживать только те предприятия, которые, использовав государственную поддержку и одновременно осуществив на её основе комплекс организационно-технических мероприятий, способны добиться увеличения объемов и качества выпускаемой продукции. В то же время, применение налоговых льгот ведет к усложнению налогового законодательства и необходимости усиления контрольной работы налоговых органов.

Второе важное направление совершенствования налоговой системы заключается в изменении организационного и функционального устройства налоговых ведомств вследствие их множества (с параллельными системами учета), отсутствия системы введения единой налоговой статистики, дублирования в работе, недостаточной ответственности, роста затрат на содержание данных органов.

Совершенствование налоговой системы должно быть сформулировано в рамках Государственной налоговой доктрины России, а методы и средства решений - в общей концепции налоговой политики и программе Основных направлений развития налоговой системы.

Необходима переориентация функций налоговой системы с доминации фискальной на стимулирующую, что позволит без ущерба для экономики и в полной мере использовать налоговые рычаги государственного регулирования, создавая предпосылки для экономического роста и притока инвестиций в производственную сферу.

В странах с развитой экономикой основной упор делается на налогообложение потребления, то есть физических лиц как основных потребителей товаров и услуг. В Российской Федерации основная тяжесть налогового бремени хоть и лежит сегодня на производстве, но постепенно переходит в перспективе на физические лица, несмотря на низкий уровень доходов преобладающей части населения и еще несформировавшийся средний класс.

Данное переложение налогового бремени связано с преобладанием доли наличных расчетов в общем объеме платежей населения за потребленные товары, а также с низким уровнем легальных доходов населения в связи с конвертной схемой выплат заработной платы работодателями, минуя налогообложение.

Кроме этого, на данный процесс влияет имеющий место преимущественно количественный способ получения доходов, а также сложный механизм контроля над физическими лицами по сравнению с организациями. Прямое налогообложение в РФ находится на той стадии развития, которая требует радикальных изменений, чтобы обеспечивать четкое поступление доходов в бюджет в объективно обусловленном количестве.

В настоящее время Правительство РФ снижает долю косвенного налогообложения, в связи с чем в 2005 году в налоговое законодательство было внесено достаточно много изменений и дополнений. Их общее направление - сокращение числа налогов, рационализация налоговой системы и дальнейшее снижение налоговой нагрузки. Все изменения и дополнения, внесенные в последние 2 года в НК РФ, рассмотрены в работе с точки зрения их влияния на формирование устойчивой тенденции развития налоговой системы в России, в том числе в её регионах и муниципальных образованиях.

Исследование, выполненное в настоящей диссертационной работе по проблеме развития и совершенствования прямого налогообложения в России, анализ практического механизма налогообложения, выявленные преимущества и недостатки, тенденции и закономерности в его функционировании позволили разработать направления модернизации системы прямого налогообложения, направленную на оптимизацию налогово-бюджетного механизма, видового сочетания налогов, их элементной структуры.

Актуальность углубленного исследования теоретических и практических аспектов современного налогового механизма обусловлена несколькими факторами. По точному замечанию Й.А. Шумпетера, ничто так ясно не отражает характер общества и цивилизации, как проводимая политическим сектором общества фискальная политика.

Паритет интересов в данной области свидетельствует о рациональной, эффективной налоговой системе, способствующей экономическому развитию всех участников воспроизводства, о том, что налоги адекватно выражают отношения собственности и соответствуют структуре последней и что налоговый процесс протекает оптимально.

Современное состояние действующей налоговой системы России признается специалистами, сообществом плательщиков налогов, требующим дополнительного анализа и теоретического осмысления.

В качестве подтверждения данного тезиса в работе приведен пример налогообложения доходов, выступающих существенным элементом в процессе их перераспределения, что в практической налоговой политике проявляется как проблема установления оптимального тарифа, прежде всего по налогу на доходы физических лиц. Введение в 2001 году в России плоской шкалы налога на доходы физических лиц (по основным доходам) характеризуется отрицательными результатами.

Следующим требованием к оптимально - устроенной налоговой системе теория выдвигает императив обеспечения эффективности производства. Возникает вопрос, нужно ли дополнительно к налогам на потребление и налогам на доходы вводить налоги на производство. Автор утверждает, что по возможности нужно отказаться от налогов на производство (на заработную плату, на имущество и т.д.) и облагать потребление, так как подобные налоги искажают цены и могут быть источником дополнительных издержек.

Налогообложение предприятий важно с той точки зрения, что ведение бизнеса связано с ограничением текущего потребления в пользу инвестиций и будущего потребления (благодаря непрерывности воспроизводства). Современная налоговая теория показывает, что носителем реального налогового бремени всегда является потребитель. Исходя из этого, предприятие (ведение бизнеса) выступает как средство переноса текущего потребления на будущее.

Для теории оптимального налогообложения существенным является и административный аспект, проявляющийся в следующих формах: издержки на соблюдение законодательства, административные издержки и издержки на уклонение от уплаты налогов. К числу первых двух относятся затраты на правильное декларирование, содержание специальных финансовых подразделений и т.д.

В состав народнохозяйственных издержек, связанных с уклонением от уплаты налогов, входит не только само по себе выпадение налоговых доходов, но и неверное распределение ресурсов, увеличение налоговой нагрузки на легальные доходы, а также затраты на противодействие такому уклонению.

Исследуя теорию налоговедения А.А. Исаева, автор приходит к выводу: наиболее налогоспособной является та страна, в которой уровень потребностей массы народа наиболее высок; наибольшая часть суммы налогов затрачивается таким образом, что служит интересам большинства; общественный доход увеличивается быстрее, чем растет народонаселение, и распределяется более равномерно; производительность труда увеличивается особенно быстро; во внутреннюю политику проникает стремление сглаживать различия между классами.

Согласование интересов в налоговой сфере возможно только на базе правового равенства их носителей. Конституционно-правовое оформление налогового процесса является фундаментом, на котором и выстраивается современная, эффективная, сбалансированная налоговая система.

Исторически ситуация сложилась таким образом, что налоговая система современной России в течение 19 лет находилась в состоянии перманентных изменений. Так, Налоговый Кодекс РФ (документ прямого действия) с момента принятия в 1998 году на начало 2010 года подвергался изменениям 67 раз. В результате отдельные элементы фискальной системы на сегодняшний день выработаны относительно четко и полно. С помощью налогов государство достигает относительного равновесия между общественными потребностями и ресурсами для их удовлетворения.

Специфика воплощения экономических интересов различных экономических субъектов на практике базируется на двойственной природе налога как экономической категории, имеющей одновременно индивидуально-безвозмездный и общественно-возмездный характер.

Именно общественно-возмездная направленность финансовых отношений вообще обусловливает формирование любых фондов денежных средств. Общественно-возмездный характер базируется на необходимости реализации государством своих социально-экономических функций и лежит в основе регулирующей и стимулирующей функций налогообложения. Через индивидуально - безвозмездный характер налога реализуется фискальная функция налогообложения.

Реализация фискальной функции опосредуется комплексом отношений, регулируемых налоговым законодательством и реализуется непосредственно. Осуществление регулирующей функции налогообложения происходит опосредованно, поэтому при выборе мер налогового регулирования следует исходить из экономической целесообразности вмешательства государства в ход воспроизводственных процессов.

Государственные органы всех уровней власти представляют собой главные субъекты налоговых отношений при их специфической роли в системе общественного воспроизводства: органы государственного управления непосредственно не участвуют в процессе создания добавленной стоимости, однако серьезным образом определяют ее распределительные характеристики.

Рынок, выступающий как универсальный механизм согласования и реализации интересов, значительно ограничен в осуществлении его принципов в рамках налогового механизма вследствие односторонности, безвозвратности и непосредственной безэквивалентности изъятия финансовых ресурсов.