Развитие рынка банковских услуг и оценка их эффективности

СОДЕРЖАНИЕ: ДИПЛОМНАЯ РАБОТА на тему: «Развитие рынка банковских услуг и оценка их эффективности» Содержание Глава 1. Характеристика основных видов современных услуг, предоставляемых коммерческими банкамиДИПЛОМНАЯ РАБОТА

на тему: «Развитие рынка банковских услуг и оценка их эффективности»

Содержание

Глава 1. Характеристика основных видов современных услуг, предоставляемых коммерческими банками

1.1 Банковские услуги, понятие и роль в банковской деятельности

1.2 Виды и формы банковских услуг

1.3 Электронные банковские услуги с использованием пластиковых карт

Глава 2. Организационно–экономическая характеристика деятельности Калининского отделения № 2004 Сбербанка России

2.1 Общая характеристика Калининского отделения № 2004

2.2 Организационная структура Калининского отделения № 2004 Сбербанка России

2.3 Организационно-правовая форма дополнительного офиса Калининского отделения № 2004 Сбербанка России

2.4 Анализ финансовых показателей Калининского отделения № 2004 Сбербанка России

Глава 3. Характеристика рынка банковских услуг в Калининском отделении № 2004 Сбербанка России

3.1 Продажа монет из драгоценных металлов

3.2 Услуга «Мобильный банк»

3.3 Проведение платежей и оплата кредитов через информационно-платежные терминалы самообслуживания

3.4. Срочные денежные переводы «Блиц»

3.5. Индивидуальные сейфы

3.6. Корпоративные банковские карты

Заключение

Список использованной литературы

Введиние

В рыночной экономике банковская деятельность все больше и больше набирает значения в общественной жизни. Банки различных уровней своей деятельностью глубоко проникают в сферы экономики, активно обслуживают и влияют на экономические и социальные процессы в стране. Банки имеют специфическое назначение, выполняютопределенные функции. Будучи предприятиями, регулирующими денежно-кредитные отношения, выполняющими многообразные банковские и иные операции, банки подчиняются экономическим законам, общим и законодательным нормам. Банки имеют свою только им присущую технологию.

Дипломная работа «Развитие рынка банковских услуг и оценка их эффективности» содержит подробное описание того, чем занимаются учреждения банка « Сбербанк РФ», какие они предоставляют услуги, что они производят для рынка, как они торгуют своим продуктом.

В данной дипломной работе отображаются классические приемы и принципы организации банковского хозяйства, а также современные инструменты, которые применяет банк, обслуживая потребности предприятий, организаций и населения. Банки, желая выжить в конкурентной борьбе, чутко реагируют на потребности своих клиентов, изменения окружающей их среды дифференцируют свои отношения с ними.

Банки способны адаптироваться к окружающей их среде. Они сохранили самобытность, свой облик, свое место в народном хозяйстве именно потому, что обладают свойством к самоуправлению.

Как «живой организм» банк отображает те требования, которые предъявляет к нему современный образ жизни.

Цель выпускной квалификационной работы – это исследование современного состояния банковских услуг, а также поиск путей их развития и совершенствования. Для достижения указанной цели были поставлены и решены следующие задачи:

- изучить основные понятия современных банковских услуг, выявить их роль и значение в современной экономике;

- провести анализ услуг, предоставляемых физическим лицам на примере конкретного современного банка, типы проводимых операций и технологию работы с физическими лицами;

- определить и сформулировать основные направления дальнейшего развития рынка банковских услуг и пути совершенствования на данном этапе.

Работа включает следующие составные элементы: введение, три главы и заключение.

Первая глава носит общетеоретический характер. В ней рассмотрены основные понятия современных банковских услуг. Здесь же рассмотрено современное состояние рынка банковских услуг, основные проблемы, с которыми наиболее часто сталкиваются коммерческие банки.

Вторая глава имеет аналитический характер, здесь рассмотрена общая характеристика Калининского отделения № 2004 Сбербанка России, его организационная структура, проведен анализ финансовых показателей.

В третьей главе проведён анализ услуг для физических лиц на примере одного из ведущих банков нашей страны – ОАО «Сбербанк», который завоевал доверие большинства граждан. Здесь показан весь спектр предлагаемых банком услуг, основные тарифы на них, а также стратегия банка и перспективы его дальнейшей деятельности. Проведенный в данной главе анализ исследуемой проблемы является базой для разработки конкретных предложений, показаны перспективы развития банковских услуг физическим лицам.

Выпускная квалификационная работа написана на основе научных трудов ведущих российских экономистов – таких как Е.Ф. Жуков, О.И. Лаврушин, А.М. Тавасиев и др. Кроме того, использовались данные периодических изданий – «Вестник Банка России», «Финансовая газета» «Популярные Финансы» и многое другое.

1. Характеристика основных видов современных услуг, предоставляемых коммерческими банками

1.1 Банковские услуги, понятие и роль в банковской деятельности

Банковская деятельность формально может быть определена как разрешенная законами и иными правоустанавливающими документами (лицензия – для коммерческих кредитных организаций) специфическая или исключительная деятельность кредитных организаций.

В содержательном плане банковская деятельность может быть раскрыта через следующие фундаментальные понятия:

Банковский продукт – конкретный способ, каким банк оказывает или готов оказывать ту или иную услугу нуждающемуся в ней клиенту, т.е. упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, финансовых, юридических и иных действий, составляющих целостный регламент взаимодействия сотрудников банка с обслуживаемым клиентом, единую и завершенную технологию обслуживания клиентов.

Банковские операции – сами практические действия (упорядоченная, внутренне согласованная совокупность действий) работников банка в процессе обслуживания клиентов (оказания ему заказанной конкретной услуги), форма воплощения в действительность банковского продукта. Здесь следует иметь ввиду, что сам банковский продукт – не что иное, как банковская технология, т.е. определенное умение сотрудников банка, которое может применяться, если это нужно клиентам, но может и не использоваться, оставаясь в «резерве»;

Банковская услуга – результат банковской операции, т.е. итог или полезный эффект банковской операции (целенаправленной трудовой деятельности сотрудников банка), состоящий в удовлетворении заявленной клиентом потребности (в кредите, в расчетно-кассовом обслуживании, в гарантиях, в покупке/продаже ценных бумаг, иностранной валюты и т.д.). Операции: пассивные, активные и активно – пассивные (услуги).

Совершенно очевидно, что проблемы становления и развития российских коммерческих банков, их способность быстро и результативно решать все новые задачи, которые перед ними выдвигает рынок можно решать только на основе современного управления, строгого соблюдения всех принципов и творческого использования потенциала маркетинга.

Ориентация на потребности клиентов оформилась только в последнее время. До конца 50-х годов банковские рынки сбыта были по существу рынками продавца, чему в немалой степени способствовало государственное регулирование банковской конкуренции. Рост благосостояния населения в 60-е и 70-е годы привел к преобразованию в развитых странах Запада рынка продавца в рынок покупателя, в результате чего банкам пришлось перестроить свое мышление на запросы клиентуры.

Особенности банковских услуг состоят в следующем:

• они в основе абстрактны, не имеют материальной субстанции;

• оказание банковских услуг связано с использованием денег в различных формах и качествах (денежные средства предприятий, коммерческих банков, центрального банка в форме наличности, бухгалтерских записей и платежно-расчетных документов);

• абстрактные банковские услуги приобретают конкретный характер на основе договорных отношений;

• купля-продажа большинства банковских услуг характерна протяженностью во времени. Как правило, сделка не ограничивается однократным актом. Банковский клиент при осуществлении вклада, получении кредита, абонировании сейфа вступает в более или менее продолжительную связь с банком.

В рыночной экономике коммерческий банк существует постольку, поскольку имеется спрос на его продукты (услуги). В зависимости от спроса банк вырабатывает конкретную политику и придерживается ее в процессе своей деятельности. Главное направление в стратегии развития банки уделяют ныне разработке новых банковских продуктов (или их модернизации), так как расценивают их как важнейшее средство обеспечения стабильности своего функционирования, экономического роста и конкурентоспособности. Без этого на современном рынке просто невозможно.

Новые продукты очень важны далее в целях расширения (или сохранения) доли рынка, а также для увеличения прибыли.

Для обеспечения контроля за избранным сегментом рынка в течение достаточно долгого времени, банку необходимо уже на стадии зрелости услуги приступить к выведению на рынок ее модификации или нового аналога. Для этого в банке всегда должен быть хороший запас новых продуктов, т.е. именно такая продукция должна все время последовательно включаться в работу системы. Если в банке подобные условия не созданы, он не сможет оставаться лидером на рынке, владеть основной его долей, получать больше прибыли и с точки зрения конкуренции окажется в неблагоприятной позиции.

Банки, ориентируясь на разработку новых продуктов, призваны наряду со своими интересами учитывать в полной мере и воздействие внешней среды. Для российских коммерческих банков характерной чертой настоящего времени является диверсификация деятельности. В условиях нестабильности экономики, хозяйственной политики очень опасно концентрироваться на узком круге предоставляемых услуг. Поэтому банки предлагают своим клиентам все более широкий спектр банковских продуктов.

Для успешного внедрения нового продукта на рынок, он должен отвечать следующим основным положениям:

• самое главное - любой вид продукции должен полностью соответствовать запросам потребителей;

• продукт должен опираться на сильные стороны деятельности банка или его подразделения;

• продукция кредитного учреждения призвана быть лучше предложений его конкурентов;

• любая новая продукция, которую банк предоставляет клиентам, должна пользоваться поддержкой его руководства;

• разрабатываемые продукты (услуги) обязаны иметь упреждающий (стратегический) характер.

Понятие новый банковский продукт довольно условно. Если один банк внедряет для себя иной, ранее им не практикуемый вид услуг, то для других банков подобная практика может быть давно делом реальной жизнедеятельности. То же относится и к клиентуре. Если конкретный клиент раньше к данной банковской услуге не прибегал, то она для него новая. Для банка же внедрение в практику бизнеса новых продуктов - возможность проникновения на новые рынки, их освоение, удовлетворение вновь появившихся пожеланий клиентов и получение на этой основе новых прибылей. Особенно высокие доходы имеют место обычно тогда, когда банк выходит на рынок с совершенно качественно новым продуктом, который другие банки пока не использовали и на определенном этапе становится монополистом, что дает возможность некоторое время получать монопольно высокую прибыль. Этот период обычно невелик, поскольку другие банки стараются быстро наверстать упущенное, разработать, подготовить и предложить своим клиентам аналогичную услугу. Но и за короткое время можно, особенно в российских условиях, сделать большие деньги, а, главное, привлечь к себе новых клиентов, существенно пополнить клиентскую базу.

Коммерческий банк обязан предлагать клиентам набор услуг, который может быть реализован рентабельно. Указанные услуги предоставляются в такой форме, по такой цене, в такое время и в таком месте, которые отвечают запросам клиентуры. Предположим в банке принято решение о предложении населению новой услуги. Чем продиктовано такое решение? Каким образом ответственные работники банка будут организовывать, и управлять процессом распространения новой услуги среди клиентов? Подобные вопросы весьма актуальны как для крупных, так для мелких и средних банков. Особенно важны они для российской банковской практики, поскольку движение к рыночной экономике означает приобщение к созданию конкурентного рынка с порой безжалостным механизмом отбора продуктов и производителей.

Далеко не все, точнее большинство коммерческих банков, не сумело так организовать свою деятельность, чтобы соответствовать требованиям рынка. События, происшедшие в августе 1998 года позволили обнаружить серьезные недостатки в развитии банковской системы России. Произошел резкий, крутой перелом в ее состоянии к худшему, банки ощутили острые финансовые затруднения[1] .

Перед многими банками возникла чрезвычайно сложная и важная задача -восстановить утраченные средства. Руководителям банков вместе с собственниками - акционерами и пайщиками приходится составлять расчеты по укреплению ресурсных позиций и наращиванию капиталов до нормативных требований. Испытывающим денежные проблемы банкам следует принять неотложные меры, чтобы предотвратить отток средств юридических и физических лиц, сократить все виды операционных расходов, в том числе на содержание персонала, реализовать ненужное имущество, переуступить долги и другие активы, даже с уценкой, активизировать исковую деятельность по взысканию дебиторской задолженности.

XX век - это век новых банковских услуг, финансовых новшеств и экспериментов. Влияние сильно возросшей конкуренции между банками и небанковскими сервисными фирмами, а также появление все новых трудностей на пути получения банковской прибыли вызвали резкое возрастание количества новых и различных вариаций традиционных банковских услуг. Среди наиболее известных банковских услуг, помимо традиционного предоставления займов и вкладов, - трастовые услуги частным лицам и бизнесменам, андеррайтинг ценных бумаг, услуги по управлению денежной наличностью, дисконтные брокерские услуги по операциям с ценными бумагами, продажа страховых полисов, посредничество в операциях с недвижимостью и широкий диапазон международных с финансовых операций.

Российский клиент, неизбалованный сервисом, вынужден пока мириться с очередями, ограниченностью ассортимента банковских услуг, низкой скоростью совершения платежей, высокой стоимостью банковских операций. Но пройдет не так много времени, и станет ясно, где рациональнее открывать счета, где предпочтительнее ссудный процент и комиссия, выше качество и шире спектр банковских услуг. Выиграют те банки, где качество банковского продукта будет выше, а его стоимость ниже. В выигрыше окажутся те банки, которые на деле реализуют идеологию банка как полноценного партнера клиентов. Получат преимущество также те банки, которые окажутся способными на основе тщательного изучения результатов практики банков других стран, выявления всего в ней положительного и применения в России, с учетом ее особенностей, добиться более высоких результатов в своей рыночной деятельности.

1.2 Виды и формы банковских услуг

Современные коммерческие банки способны оказывать до 300 видов услуг (как, например, в Японии). В настоящее время круг банковских операций растет, и все больше стирается грань между традиционными банковскими и небанковскими операциями.

Далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения, так, например, выполнение международных расчетов и трастовых операций. Но есть определенный перечень операций, так сказать, стандартный набор, без которого банк не может существовать и нормально функционировать. К ним относятся:

1. прием депозитов

2. осуществление денежных расчетов и платежей

3. выдача кредитов

Помимо выполнения базовых операций банки предлагают клиентам множество других финансовых услуг. В то же время наряду с различиями, обусловленными национально-историческими обязанностями хозяйственного развития отдельных индустриально-развитых стран, можно выделить некоторые ведущие направления банковской деятельности, присущие всем банкам независимо от государственной принадлежности и фактора их местонахождения, к которым относятся: активные, пассивные и активно-пассивные операции.

Пассивные операции - это операции по привлечению средств в банки и формированию ресурсов последних. В условиях рыночной экономики особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры и в связи с этим качество управления всеми источниками денежных средств, которые образуют ресурсный потенциал коммерческих банков.

Пассивные операции – это формы заемного финансирования банков: кредиты, депозиты, сберегательные вклады, эмиссии. К пассивным операциям относятся: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных счетов граждан предприятий и организаций, выпуск ценных бумаг, займы, полученные от других банков и так далее. То есть пассивные операции увеличивают банковские ресурсы.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее. Активные операции по экономическому содержанию делятся на: ссудные, расчетные, кассовые, инвестиционные, гарантированные.

Активно-пассивные операции – это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату. Именно эту группу банковских операций называют услугами. Это различные расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые операции по купле-продаже банком по поручению клиентов ценных бумаг, драгоценных металлов, иностранной валюты, посредничество в размещении акций, облигаций, бухгалтерское и консультационное обслуживание клиентов. Некоторые виды такого рода услуг направлены на улучшение качества обслуживания клиентуры.

Особой группой операций является заключение коммерческим банком договоров о совместной деятельности по реализации конкретных проектов.

Рассмотрим подробнее основные из выше названных банковских операций и услуг.

Деятельность коммерческих банков по осуществлению денежных расчетов и платежей в народном хозяйстве определяет их решающую роль в организации денежного оборота.

Денежный оборот – это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением. В сфере этого оборота формируются определенные экономические взаимоотношения между всеми его участниками. Банк выступает посредником в этих взаимоотношениях, организуя движение денежных средств.

Для расчетного обслуживания между коммерческим банком и предприятием заключается договор банковского счета.

Расчетно-кассовое обслуживание клиентов банками способствует концентрации денежных ресурсов в банках и создает возможность использования этих средств в качестве источника кредитования, поэтому коммерческие банки заинтересованы в рациональной организации денежного оборота.

Важное экономическое значение безналичных расчетов определило объективную необходимость их развития. Безналичные расчеты – это расчеты, осуществляемые без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. Система безналичных расчетов состоит из взаимосвязанных элементов. Основу ее составляют банковские счета предприятий, а также расчетно-денежная документация. Виды счетов, открываемые банками клиентам, предопределены их правовым статусом и характером деятельности. Это могут быть расчетные, текущие, бюджетные, ссудные, депозитные и другие счета.

Расчетный счет является основным счетом предприятия. Он открывается предприятием, обладающим правами юридического лица и действующий на принципах хозяйственного расчета, независимо от формы собственности. Текущие счета открываются предприятиями, не обладающими признаками, дающими права иметь расчетный счет. Бюджетные счета открываются банками для учета операций по кассовому исполнению государственного бюджета. Когда коммерческий банк предоставляет кредит, клиенту открывается ссудный счет. Депозитный счет предназначен для хранения в течение определенного срока части средств предприятия. За хранение средств на этом счете предприятию выплачивается определенный процент.

Правоотношения коммерческого банка с клиентами, связанные с обслуживанием соответствующего счета, регламентируются законодательством. Банк может использовать имеющиеся на счете предприятия денежные средства в качестве кредитного ресурса, но обязан гарантировать их наличие при предъявлении требований к счету, право клиента распоряжаться этими средствами и получать доходы по ним.

Предоставление банком денежных средств на срок под письменное обязательство клиента является краеугольным камнем банковского бизнеса. Кредитные операции, которые являются активными, приносят банкам основную часть их прибыли.

Динамика кредитов, их удельный вес в активах банка формируются под влиянием многих факторов как долговременного, так и конъюнктурного характера. Структура кредитных операций конкретного банка зависит от величины его активов, расположения главной конторы, наличия и разветвленности сети отделений и так далее, а также от общего состояния конъюнктуры в стране.

В основу классификации кредитных операций могут быть положены различные критерии: виды заемщиков, цели, характер кредитования и сроки кредита, наличие обеспечения по ссуде и так далее.

Прежде всего, необходимо отметить, что во всех странах в той или иной форме происходит деление ссуд на две группы: на персональные ссуды физическим лицам для удовлетворения личных нужд и деловые ссуды акционерным компаниям и единоличным предпринимателям для обеспечения процесса производства и реализации продукции. Деление кредитов на персональные и деловые более отчетливо прослеживается при рассмотрении форм кредитования и условий предоставления ссуд.

С точки зрения целей кредитования и характера заемщика ссуды делятся на ссуды торгово-промышленным предприятиям или коммерческие ссуды, ссуды под недвижимость и ссуды частным лицам (такое деление присутствует в банковской практике США). Коммерческие ссуды - это важнейшая категория банковских ссуд. Более половины этих кредитов являются краткосрочными и предоставляются промышленным предприятиям на пополнение оборотного капитала. Часть из них имеет сезонный характер и быстро погашается. Другая часть кредитов используется предприятиями для покрытия капитальных затрат. В категорию ссуд под недвижимость входят, во-первых, банковские кредиты строительным фирмам как форма промежуточного финансирования в процессе строительного цикла, во-вторых, кредиты частным лицам на покупку домов под закладную. Что касается ссуд частным лицам, то основная часть потребительских кредитов предназначена для покупки товаров в рассрочку, а также для покупки в магазинах с помощью банковских кредитных карточек.

По срокам погашения кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5-6 лет) и долгосрочные (на более длительные сроки).

Кредиты могут предоставляться для функционирования в сфере производства и обращения. Ссуды выдаются на одну хозяйственную сделку и на совокупность сделок. По характеру задолженности кредиты делятся на срочные, пролонгированные, просроченные и сомнительные. Ссуды могу погашаться единовременно или по частям. Кредиторами могут выступать как один банк, так и консорциум.

Заемщиками кредита могут выступать физические и юридические лица. Кредит предоставляется исключительно в денежной форме. Объекты кредитования – оборотные и долгосрочные активы юридических лиц и потребительские цели, включая инвестиции, физических лиц. Правовая форма кредитных отношений - кредитный договор. Для предоставления ссудного кредита в банке открывается ссудный счет. Заемщик уплачивает коммерческому банку ссудный процент. Организационным началом формирования отношений между банком и заемщиком является обращение заемщика в коммерческий банк с ходатайством о предоставлении кредита, в котором указываются цель получения, сумма и срок его использования, краткая характеристика кредитуемого предприятия и расчет экономического эффекта от его осуществления. До составления условий кредитования и заключения кредитного договора банк осуществляет анализ кредитоспособности заемщика.

Теперь перейдем к рассмотрению операций коммерческих банков на рынке ценных бумаг. Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. В мировой банковской практике существует два подхода к возможности сочетания традиционной банковской деятельности с деятельностью на рынке ценных бумаг. Согласно первому из них, коммерческие банки ограничены в проведении некоторых видов профессиональной деятельности на рынке ценных бумаг; второй подход предполагает для коммерческих банков возможность сочетания традиционных банковских операций с широким кругом операций на рынке ценных бумаг.

Как участники рынка ценных бумаг, коммерческие банки могут выступать в качестве эмитентов, инвесторов и посредников. Эмитентом банк является при выпуске собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов. Выступая в роли инвестора, коммерческий банк формирует свой портфель ценных бумаг. Посреднические операции коммерческий банк имеет право проводить в рамках профессиональной деятельности по ценным бумагам.

Наиболее укрупненной классификацией операций коммерческих банков с ценными бумагами является выделение в их составе пассивных, активных и посреднических операций.

Пассивные операции коммерческих банков с ценными бумагами направлены на формирование их ресурсной базы и заключаются в выпуске банком собственных ценных бумаг. В составе этих операций можно выделить две группы: операции, связанные с выпуском банком эмиссионных ценных бумаг (акций, облигаций), и операции по выпуску ценных бумаг не эмиссионного характера (разовый выпуск банком собственных векселей, оформление срочных вкладов депозитными и сберегательными сертификатами).

Активные операции связаны с размещением ресурсов в ценных бумагах и получением банком доходов, как правило, в виде дивидендов или процентов. В составе активных операций коммерческих банков с ценными бумагами также можно выделить две группы: операции инвестиционного и не инвестиционного характера. К первой группе относятся операции по покупке банком долевых и долговых ценных бумаг за свой счет с целью формирования своего портфеля ценных бумаг и получения дохода в виде процента. Не инвестиционные активные операции связаны с покупкой коммерческим банком за свой счет долевых и долговых ценных бумаг с целью последующей их продажей с извлечением доходов в виде разницы между ценой продажи и ценой покупки. Инвестиционная деятельность, связанная с операциями с ценными бумагами, крайне важна для коммерческих банков в жестких условиях конкуренции. В банковском деле инвестиции означают средства, вложенные в ценные бумаги предприятий и государственных учреждений на относительно продолжительный период времени. Инвестиции коммерческих банков отличны от кредитных ссуд по ряду положений. Во-первых, кредитные ссуды предполагают использование средств в течение сравнительно небольшого периода времени при условии их возвратности в установленный срок с оплатой ссудного процента. Во-вторых, при кредитовании инициатором сделки выступает заемщик, а при инвестировании – коммерческий банк. В-третьих, в кредитных сделках банк – один из главных кредиторов и в то же время инвестор средств в ценные бумаги предприятий и учреждений. В-четвертых, банковское кредитование напрямую связано с личными отношениями банка с заемщиком, а инвестирование – обезличенная деятельность через различные виды ценных бумаг.

При классификации операций банков с ценными бумагами необходимо учитывать наличие залоговых и учетных операций. Залоговые операции тесно связаны с активными, поскольку ценные бумаги выступают в качестве залога по предоставленным клиентам кредитам и другим сделкам. Учетные операции коммерческих банков, выражающиеся в покупке ими векселей, эмитированных другими юридическими лицами, также следует рассматривать как одну из разновидностей активных операций с ценными бумагами.

Посреднические операции коммерческих банков с ценными бумагами проводятся за счет и по поручению клиентов, а доходы банка от этих операций, как правило, выражаются в комиссионном вознаграждении или в процентах от полученного клиентами дохода.

Под валютными операциями коммерческих банков подразумеваются операции, связанные с переходом права собственности и иных прав на валютные ценности; операции, связанные с использованием в качестве средства платежа иностранной валюты; ввоз, вывоз, пересылка валюты; осуществление международных денежных переводов; операции так или иначе связанные с использованием валюты.

Классификация операций коммерческих банков с иностранной валютой может осуществляться по традиционным для банков критериям: активные, пассивные и посреднические. Пассивные валютные операции по открытию и ведению валютных счетов клиентов, формированию валютной части уставного фонда, привлечению иностранной валюты во вклады и депозиты. Активные валютные операции – это операции по размещению ресурсов коммерческих банков в иностранной валюте на кредитной, депозитной и инвестиционных основах. Посреднические операции могут представлять собой любые операции коммерческих банков с инвалютой, осуществляемые по поручению своих клиентов, а также операции спекулятивного характера за счет своих средств.

Следующий вид операций коммерческих банков – кассовое обслуживание клиентов. Для приема, выдачи и хранения денежных средств и других ценностей каждый коммерческий банк имеет кассу. В ее составе могут быть созданы следующие операционные кассы: приходные, расходные, приходно-расходные, вечерние, разменные, по продаже чековых книжек, а также кассы пересчета. Кассы создаются с целью:

1. Обеспечить правильную организацию всей кассовой работы и четкое кассовое обслуживание предприятий, учреждений и отдельных граждан;

2. Организовать надлежавшее хранение и обеспечить полную сохранность всех ценностей;

3. Проводить мероприятия по улучшению кассовой работы, обеспечению лучшего обслуживания клиентов банка;

4. Предупреждать случаи просчета, хищений и других злоупотреблений в кассах банка.

Можно сказать, что кассовые операции - это операции по приему и выдаче наличных денег из касс предприятия и предпринимателя. Кассовые операции содействуют развитию денежного обращения. В процессе организации денежного оборота решаются такие важные экономические задачи, как определение общего объема налично-денежного оборота и его структуры, направление денежных потоков, размещение денежной массы по территории страны, определение массы находящихся в обращении денег в наличной форме и расчет эмиссионного результата за определенный период.

Новая форма расчетов между коммерческими банками – установление прямых корреспондентских отношений путем открытия корреспондентских счетов одними банками в других и осуществления платежей расчетных операций по поручению друг друга. Корреспондентские отношения могут включать и иные виды услуг, в том числе банки-корреспонденты могут прокредитовать клиента сверх суммы лимита, установленного для одного банка. Кроме того, крупные банки-корреспонденты могут давать более мелким банкам консультации по управлению инвестиционным портфелем, покупать, продавать, хранить ценные бумаги по их поручению. В соглашениях о корреспондентских отношениях предусматривается круг хозяйствующих органов, которые будут участвовать в расчетах, перечень операций по счетам и документов по их совершению, условия платежа и порядок обмена информацией между ними. Операции по корреспондентским счетам проводятся одним банком по поручению и за счет другого банка, то есть носят локальный характер. Поэтому для корреспондентских отношений, скажем, со ста банками необходимо открыть сто корреспондентских счетов. Положительным здесь является то, что расчеты идут, минуя расчетные центры, то есть ускоряются. Используя систему корреспондентских счетов, банки экономят свои издержки, устанавливают доверительные отношения друг с другом, что особенно важно в связи с усилением конкуренции в банковской сфере за привлечение средств инвесторов. Более совершенный этап корреспондентских отношений это такие межбанковские операции, как покупка и продажа валют, привлечение и размещение вкладов, хранение ценных бумаг и так далее. Межбанковские корреспондентские отношения – это одно из средств интеграции банковских систем различных стран.

Нетрадиционными операциями коммерческих банков являются операции, которые могут выполнить и другие небанковские учреждения. К ним относятся: лизинговые операции, факторинговые операции, форфейтинг, трастовые операции, поручительства и гарантии коммерческих банков, операции с драгоценными металлами и другие виды услуг.

Единого понятия категории лизинг в современной литературе нет, но большинство экономистов под лизингом понимают аренду машин, оборудования и сооружений производственного назначения. Лизинговая деятельность включает операции связанные с приобретением в собственность объекта лизинга и передачей его субъекту хозяйствования во временное пользование для предпринимательских целей на срок и за плату либо с правом последующего выкупа, либо без такого права. Объектами лизинга могут выступать любые, не потребляемые вещи, которые используются в процессе предпринимательской деятельности. При проведении лизинговой деятельности в ней участвуют три субъекта: лизингодатель – это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; лизингополучатель, субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик – продавец предмета лизинга.

Факторинг является достаточно распространенной формой кредитования. Операция факторинга представляет собой покупку организацией денежных требований поставщика к покупателю и их инкассацию за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю.

Существуют следующие виды факторинговых операций:

1. Покупка счетов со скидкой и с уплатой фактору;

2. Принятие фактором на себя всех операций по учету продаж компаниям с ведением всех счетов ее дебиторов и инкассацией долга;

3. Предоставление гарантии полной оплаты товара даже в том случае, если покупатель просрочит или вообще не выплатит долг.

Факторинг дает поставщику следующие преимущества:

· Досрочную реализацию долговых требований;

· Освобождение от риска неплатежей;

· Упрощение структуры баланса;

· Экономию на административных и бухгалтерских расходах.

Все это способствует ускорению оборота капитала поставщика, снижению издержек обращения и росту прибыли.

Форфейтинг – это специфическая форма кредитования экспортеров путем покупки у них коммерческих векселей акцептованных импортером (или иных долговых требований по внешнеторговым сделкам) без права регрессивного требования к продавцу в случае неуплаты по векселю.

Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем или форфейтером – банк или специализированная компания. Покупатель берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера.

Трастовые операции – это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов. Можно сказать, что под трастом в банковской практике понимаются доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью доверителя в пользу доверителя. В трастовых операциях действуют три субъекта: доверитель – юридическое или физическое лицо, доверяющее имущество в управление; доверительное лицо – банк или специальная трастовая компания, которой доверяется управление имуществом; выгодопреобретатель – лицо, в пользу которого создан траст и начисляются доходы на него.

Участниками отношений при применении банковской гарантии или поручительства являются: принципал – лицо, по просьбе которого предоставляется банковская гарантия (поручительство); банк-гарант (поручитель) – банк, выдающий гарантию (поручительство), то есть принимающий на себя обязательства при наступлении обстоятельств, указанных в гарантии (поручительстве), произвести платеж указанному в нем лицу; бенефициар – лицо, по требованию и в пользу которого банк-гарант (поручитель) осуществляет платеж. По договору банковской гарантии (поручительства) одна сторона, а именно банк-поручитель, вступая в основной договор в части денежного обязательства должника, обязуется перед кредитором отвечать за исполнение должником его денежного обязательства полностью или частично.

Коммерческие банки могут осуществлять сделки с драгоценными металлами, как на внутреннем, так и на международном рынке. К таким операциям относятся:

1. Открытие и ведение металлических счетов

2. Продажа и покупка драгоценных металлов

3. Депозитные операции

4. Кредитование под залог драгоценных металлов

5. Доверительное управление денежными средствами и драгоценностями

6. Ответственное хранение

Совершать операции с драгоценными металлами может только уполномоченный на то коммерческий банк.

Другие виды услуг коммерческого банка направлены на улучшение качества обслуживания своей клиентуры, ее расширение, повышение прибыльности и ликвидности банка. Примером такого вида услуг может быть хранение ценностей в сейфах. Важным в деятельности банка является осуществление консультаций и предоставление экономической и финансовой информации. В банках могут создаваться сервис службы для оказания дополнительные сервисных услуг клиентам: предоставление технических средств по обслуживанию операций, повторный пересчет денег, ксерокопирование и так далее.

1.3 Электронные банковские услуги с использованием пластиковых карт

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте.

Пластиковая карточка – это обобщающий термин, который обозначает все виды карточек, различных по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных разговоров и т.д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

В процессе формирования системы электронных денежных расчетов на Западе была создана организация ISO(International Standarts Organisation), которая разработала определенные стандарты на внешний вид пластиковых карт; порядок нумерации (образования) счетов; формат магнитных полос; формат сообщения, посылаемого владельцу карточки о его операциях. Членами ISOявляются такие крупные эмитенты карточек, как VISA, Master Card, American Express.

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой «технологической революции» в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также другим лицам после анализа «кредитной истории» последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются юридическим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку.

По функциональному признаку их можно условно разделить на несколько групп:

- Карты с фиксированной покупательской способностью – это самые простые карточки. Обычно на них нанесены имя изготовителя, его фирменный знак, имя владельца и его идентифицирующий код. Все это напечатано или выполнено с рельефом на передней стороне карты. С Оборотной стороны магнитные карты выглядят так же, но имеют на оборотной стороне магнитную полосу, способную хранить около 100 символов (байтов) информации. Информация на магнитной полосе совпадает с записями на передней стороне карты (имя, номер счета владельца, дата окончания действия) и может считываться специальным считывающим устройством на обрабатывающих машинах (устройство может также распечатать чек).

- Магнитные карточки появились более 30 лет назад, первоначально для обслуживания путешествующих бизнесменов. В настоящее время в странах Запада находится в обращении более 2 млрд. таких карточек.

- Микропроцессорная карта была изобретена в середине 70-х гг., но только в конце 80-х гг. появились реальные возможности ее практического использования. К концу 1993 г. было выпущено примерно 250 млн. электронных пластиковых карточек. В настоящее время их количество превысило 1млрд. Наибольшее распространение микропроцессорные карты получили во Франции.

В России рынок пластиковых карт находится в стадии оживления и дальнейшего развития. Основные виды пластиковых карт приведены в Приложении А.

Банк заинтересован работать с карточками исходя из следующих соображений:

-Они позволяют увеличивать объемы привлеченных ресурсов. Имеются в виду, во-первых, те суммы, которые владельцы карточек должны положить на свои спец. счета в банке. Во-вторых, это могут быть страховые депозиты, к которым банки прибегают для обеспечения большей надежности «карточных» операций.

- За все операции с карточками (покупка, обналичивание, конвертирование) банк, как правило, взимает комиссионные. Кроме того, клиент платит за получение самой карточки.

- Повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов.

Что касается менее приятной стороны «карточного» бизнеса, то для банка она связана с весьма высокими затратами, особенно в начале работы с карточками (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связи с магазинами и т.д.).

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карточек, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях переходной экономики рискованными.

Банкомат как элемент электронной системы платежей.

Банкоматы (АТМ. – Automated Teller Machine) – это многофункциональные автоматы, так называемые авто банки, управляемые последним поколением магнитных пластиковых карточек. Первые АТМ появились в конце 60-х гг. Большинство первых автоматов выдавало лишь небольшие суммы наличных денег. В конце 60 – начале 70-х гг. наблюдались большие трудности с использованием кассовых автоматов (поломки автоматов, частые повреждения персональных карточек или задержки карточек после совершения операций). В результате большинство клиентов банков предпочитали выполнять свои операции традиционным способом непосредственно в банке.

Использование банкоматов для выполнения простых банковских операций высвобождает банковских служащих, позволяя им сосредоточиться на оказании более специализированных видов услуг, и дает возможность в долгосрочной перспективе сократить затраты на предоставление услуг населению.

Применение автоматов-кассиров отражает стремление банков приблизить свои услуги к клиентам. Их ценность для потребителя заключается в том, что они расширяют временные и пространственные рамки, в которых клиент может осуществить банковские операции, например, по получению наличных денег и осуществлению вкладных операций. Для банка же банкомат является эффективным средством, которое позволяет сокращать персонал отделений и получать большую прибыль, а также для сохранения позиций на потребительском рынке (для привлечения клиентов в борьбе за пассивы), получения преимуществ в конкурентной борьбе. Столь бурное развитие АТМ объясняется также и тем, что банки стремятся создавать альтернативу закрытым банковским учреждениям в субботние и воскресные дни. С точки зрения расходов банка на создание АТМ, применение автоматов считается эффективным, поскольку в этих условиях отпала необходимость в дополнительных расходах на помещения и обслуживающий персонал. Именно поэтому английские банки сегодня выполняют значительно большой объем операций, в то врем как площади банковских учреждений и число работающих в них остались на уровне 70-х гг.

С точки зрения клиента, пользование АТМ имеет ряд преимуществ по сравнению с обслуживанием в банке. Прежде всего, это быстрота и удобство для клиента, возможность осуществить операции через банкомат в любое время дня и ночи, упрощенный доступ к АТМ ввиду объединения сетей. Поэтому в последние годы клиенты банков чаще обращаются к услугам банкоматов, чем в отделения банков. Причем больше половины клиентов банков пользуются услугами банкоматов регулярно.

К недостаткам пользования АТМ относят: а) списание средств со счета клиента в день проведения операции (за исключением субботы и воскресенья), а не через определенный промежуток времени, как в случае обращения в отделение банка (кроме отделения, в котором открыт счет клиента); б) возможные потери и кражи карточек (например, в США для предотвращения несанкционированного пользования банкоматами в некоторых автоматах установлены фотокамеры стоимостью до5 тыс. долл., которые начинают действовать в момент набора клиентом персонального номера на клавиатуре банкомата); в) могут быть сложности в случае, если в данное время АТМ не работает по разным причинам (по оценкам экспертов, время поломок АТМ не превышает 5% его рабочего времени. Учитывая огромные объемы работ, выполняемые АТМ, - это достаточно большие потери для банка и его клиентов.).

В будущем предполагается увеличить число действующих банкоматов, повысить их надежность, увеличить время работы до 24 часов в сутки, осуществить меры по развитию сети АТМ. Но чтобы полнее реализовать потенциал банкоматов, банк должен увязать услуги, предоставляемые АТМ, с услугами, оказываемыми отделениями, банковским обслуживанием клиентов на дому и другими способами оказания услуг в общую систему обслуживания клиентов.

Межбанковские электронные переводы денежных средств в торговых организациях.

Важным направлением обслуживания клиентов банков с использованием новейшей электронной техники является предоставление им электронных услуг в магазинах. В системах межбанковских электронных переводов денежных средств в торговых организациях осуществляется перечисление средств со счета покупателя на счет продавца в момент покупки или в отдельных случаях с отсрочкой платежа по желанию клиента. Большинство операций выполняется при помощи пластиковых карточек, которые вышли на передовые позиции в организации платежного оборота высокоразвитых стран Запада, постепенно вытесняя чеки и чековые книжки. В последние годы ведутся работы по внедрению многоцелевых карточек, которые можно использовать как кредитные, платежные, чековые гарантийные карточки.

Карточка для пользования данными системами – необходимый элемент процедуры перечисления средств. Продавец пропускает ее через специальный терминал и проверяет покупательную способность карточки, после чего осуществляется платеж. Вся операция занимает не более 30 секунд.

Пользование системами имеет ряд преимуществ для клиента:

1. Быстрота совершения операций. В настоящее время скорость совершения одной операции с использованием системы составляет 15-30 секунд (в среднем 22 секунды), в то же время с использованием наличных – 30 секунд, кредитных карточек – 75 секунд и чеков – 90 секунд.

2.Сокращение платы за услуги банку. Операции, осуществляемые при помощи электронных систем платежей, обходятся для банка значительно дешевле, чем аналогичные операции с наличными или другими бумажными платежными документами.

3. Более быстрое зачисление средств на счет продавца по сравнению с другими методами платежа, поскольку данная операция производится автоматически в момент покупки.

4. Сокращение бумажного документооборота и издержек обращения.

5. Гарантия платежа и надежная защита от несанкционированного доступа к счету клиента.

6. Возможность приобрести товар, не имея при себе наличных. Эти и некоторые другие преимущества, например высокая скорость обработки информации и немедленная инкассация выручки, обеспечили быстрое развитие данной сферы электронных банковских услуг населению.

В настоящее время коммерсанты считают, что установка терминала рентабельна, если он обеспечивает совершение операции в течение 10 секунд. Банки в свою очередь всесторонне стимулируют развитие данного направления взаимоотношений с торговыми организациями, чтобы повысить их интерес к приобретению электронного оборудования, а, следовательно, внедрению новых систем расчетов и платежей.

В США, например, уже в середине 80-х гг. 9 из 10 крупнейших торговых фирм установили у себя терминальные устройства систем ЭФТПОС (EFTPOS– Electronic Funds Transfer at Point of Sale), а в настоящее время подавляющее большинство торговых организаций оснастили свои магазины необходимым оборудованием.

Наряду с преимуществами использование систем ЭФТПОС вызывает ряд серьезных проблем. Во-первых, банки и организации розничной торговли уже вложили крупные капиталы в мероприятия по оснащению своих учреждений АТМ и другой техникой. Но прогресс технологии ставит на повестку дня необходимость внедрения более современной, сложной, а значит, и дорогостоящей техники. Поэтому в настоящее время особую остроту приобрела проблема покрытия расходов на внедрение новой техники со стороны банков, торговых фирм и правительства. Во-вторых, нет 100% надежности оборудования. Несмотря на существующие системы защиты оборудования от поломок, сбоев в работе и т.д., полной гарантии безотказной работы компьютерной сети не может дать никто. В-третьих, все большая доступность денежных средств может привести к нарушению конфиденциальности операций, возможности несанкционированного совершения операций в результате кражи карточки и т.д. И, в-четвертых, поскольку покупатели требуют оформления документов, подтверждающих произведенные платежи, резкого сокращения бумажного документооборота пока не наблюдается.

В свою очередь покупатели «голосуют» за дальнейшее развитие систем ЭФТПОС. Опросы населения в Великобритании показали, что за последние пять лет число желающих пользоваться ЭФТПОС удвоилось и составляет примерно 25% взрослого населения. В настоящее время этот вопрос однозначно решен в пользу развития систем межбанковских электронных переводов денежных средств в организациях розничной торговли.

«HOME BANKING» – банковское обслуживание клиентов на дому и на рабочем месте.

Наряду с использованием банкоматов, электронных систем расчетов и платежей ведение банковских операций на дому (“home banking”) представляет собой самостоятельную форму банковских услуг населению, основанных на использовании электронной техники.

В начале 80-х гг. особого накала достигла борьба западноевропейских банков за пальму первенства в предоставлении своим клиентам банковских услуг на дому. В ноябре 1982 г. строительное общество Nottingham Building Societyсовместно с Банком Шотландии и британской телефонной компанией British Telecom внедрило систему Homelink, которая начала функционировать в середине 1983 г. Затем аналогичные системы стали создавать крупные коммерческие банки и другие кредитные институты.

Пользователи систем электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения. Подобные системы позволяют клиенту банка, используя экран монитора или телевизора, персональный компьютер, подключиться по телекоммуникационным линиям связи (телефон или видео) к банковскому компьютеру. В данном случае банковские операции могут осуществляться 7 дней в неделю круглосуточно. Перед началом каждой операции владелец счета использует «ключ» в коде защиты от неправомочного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений.

Среди операций, выполняемых при подключении персонального компьютера к банковской компьютерной системе, выделим следующие: получение баланса счета на текущий день; ознакомление с деталями инструкций, правил, в соответствии с которыми могут вноситься изменения, исправления и т.д.; возможность заказать чековую книжку и отчет о движении средств на счете за определенный период времени; осуществление перечислений по счетам клиентов; оплата услуг различных компаний (например, выпускающих кредитные и другие пластиковые карточки, причем при помощи компьютера на дому можно оплатить вперед); выполнение операций с ценными бумагами и др. Кассовое обслуживание клиентов на дому в ряде случаев не ограничивается их счетами в национальной валюте.

Японские банки, например, сообщают своим клиентам сведения о состоянии их счетов, открытых в Нью-Йорке, Лондоне и т. д. Таким образом, можно сделать вывод о том, что сколь-нибудь серьезных ограничений на выполнение операций клиентами банка в порядке самообслуживания, не выходя из дома, практически не существует. Клиент банка может выполнить любую банковскую операцию в любое время дня и ночи. (Банк осуществляет последующий контроль).

В настоящее время, например, во Франции прямую связь с банком имеют около 300 тыс. клиентов. В США в конце 80-х гг. подобными услугами пользовались 33 тыс. американцев, а электронные программы осуществления таких услуг имел 41 банк. Сегодня все крупные банки Америки предлагают своим клиентам обслуживание на дому.

Пользуясь электронными системами обслуживания клиентов на дому или на их рабочем месте, потребитель получал доступ к информационным услугам, предоставляемым базой данных, и, в свою очередь, мог передавать сообщения компьютеру, базе данных или какому-нибудь другому терминальному устройству.

Аналогичные услуги предоставляют своим клиентам и коммерческие банки, работающие в тесном контакте с компаниями – разработчиками новейшего программного обеспечения и компьютерных систем. Например, фирма «Программ Банк» осуществляет установку и сопровождение системы автоматизации банковских операций. Автоматизированная система «Банк-Клиент» – одна из новейших разработок фирмы «Программ Банк». Эта система работает со следующими типами документов: сообщение участнику (участникам) системы; платежное поручение в рублевом (валютном) формате или в формате SWIFT; ответ на платежное поручение; выписки по счету (счетам) клиента. Кроме того, каждому банку – пользователю систему предоставляется возможность сформировать документы произвольного вида.

Система «Клиент-Банк» позволяет:

- передавать в банк платежные документы;

- получать выписки со счетов клиентов;

- получать электронные копии платежных документов по зачислению средств на счета клиентов;

- обмениваться с банком электронными текстовыми сообщениями;

- получать справочную информацию (перечень выполняемых банковских операций, курсы валют и т.д.);

- осуществлять импорт (экспорт) информации с системой автоматизации предприятия-клиента.

Система «Клиент-Банк» обладает многоуровневой системой защиты и обеспечивает достоверность, сохранность и конфиденциальность передаваемой информации.

Предлагая клиентам воспользоваться услугами системы «Клиент-Банк», банк консультирует клиентов по вопросам приобретения необходимого оборудования. Кроме того, банк гарантирует техническую поддержку при установке системы и начальном обучении персонала; обновлении программного обеспечения при появлении новых версий системы; консультации и рекомендации при работе с системой по телефону.

Для клиента банка, физического или юридического лица, важнейшим сдерживающим моментом для вступления в число пользователей подобных систем остается плата за пользование услугами системы. С позиций бизнесмена важнейшим преимуществом этого вида электронных банковских услуг является возможность получения любой информации в любое время суток наряду с использованием других возможностей. Для банков относительно сложно оценить эффективность этих систем, во-первых, с точки зрения сокращения расходов на содержание зданий, сооружений, штата служащих, бумажного документооборота и т.д.; во-вторых, из-за возможных потерь в результате быстрого перевода клиентами своих денежных средств со счетов, не приносящих процентов, на доходные счета. Серьезного анализа требует также конкуренция со стороны зарубежных банков и других финансово-кредитных институтов, предоставляющих аналогичные услуги по выполнению банковских операций на дому и в офисе.

Важнейшей проблемой дальнейшего развития совершенствования банковских операций на дому является модернизация коммуникационных систем. Известно, что ведение банковских операций на дому и в офисе стало доступно клиентам банка уже относительно давно. Они получали по почте (или по телефону) банковские отчеты о движении средств на счетах и сами отправляли свои чеки в банк. Такой тип общения клиента с банком предполагал широкое использование бумажных документов. Современные телекоммуникационные системы для ведения банковских операций на дому ив офисе, по мнению специалистов, будут неизбежно усложняться и затем широко использоваться во всех странах мира.

В будущем банковское обслуживание клиентов на дому, вне всяких сомнений, превратится в основную форму розничных банковских услуг – услуг населению. Оно обеспечит объединение услуг, основанных на использовании банкоматов, кредитных и платежных карточек, и услуг, оказываемых отделениями банков, в единую систему банковских видео услуг на дому.

В недалеком будущем, по мнению западных специалистов, банковские учреждения ожидают революционные изменения. Развитие телекоммуникаций и персональных компьютеров позволит миллионам служащих работать дома. Это высвободит около 4 млн. мест в офисах, и, таким образом, уменьшится необходимость в административных зданиях и служебных помещениях. Дом станет для служащего тем рабочим местом, куда будет собираться и откуда будет передаваться вся необходимая для работы информация. Компьютеры будут установлены и в машинах, чтобы не терять ни минуты рабочего времени. Предполагается, что в результате нововведений производительность труда повысится примерно в 4 раза, снизятся накладные расходы компаний, резко возрастут их доходы и рентабельность.

Глава 2. Организационно – экономическая характеристика деятельности Калининского отделения № 2004 Сбербанка России

2.1 Общая характеристика Калининского отделения № 2004 Сбербанка России

Калининское отделение является составной частью Сбербанка России.

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР» от 2 декабря 1990 года. Учредителем Сбербанка России является Центральный банк Российской Федерации (Банк России).

Сбербанк России входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, Уставом Сбербанка России.

Все внутренние инструкции и иные нормативные акты Сбербанка России не могут противоречить действующему в Российской Федерации законодательству, нормативным документам Банка России, Уставу Сбербанка России, а также положениям Федерального закона «О банках и банковской деятельности».

В соответствии с положениями закона «О банках и банковской деятельности» основной целью деятельности кредитной организации является извлечение прибыли, а банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических лиц и юридических лиц.

Все операции по обслуживанию клиентов, выполняемые Сбербанком России, соответствуют перечню операций и сделок, которые имеет право выполнять банки.

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Все банковские операции осуществляются в рублях и в иностранной валюте (доллары США и евро) в соответствии с лицензией Банка России, перечень иностранных валют, с которыми работает банк, определяется им самостоятельно. В лицензии указываются банковские операции, на осуществление которых банк имеет право, а также валюта, в которой эти банковские операции могут осуществляться. Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства. Вкладчики свободны в выборе банка для размещения во вклады принадлежащих им денежных средств и могут иметь вклады в одном или в нескольких банках. Вкладчики могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором.

Сбербанк России в соответствии с положениями закона «О банках и банковской деятельности» не отвечает по обязательствам государства и Банка России. Государство и Банк России не отвечают по обязательствам Сбербанка России, если только ими самими не будут приняты на себя такие обязательства.

Органы законодательной и исполнительной власти и органы местного самоуправления не вправе вмешиваться в деятельность Сбербанка России и его филиалов, за исключением случаев, предусмотренных федеральными законами.

2.2 Организационная структура Калининского отделения № 2004 Сбербанка России

Калининское отделение № 2004, как структурное подразделение Сбербанка России является коммерческим универсальным банком, способным выполнять широкий круг разнообразных операций и услуг. Деятельность банка не ограничена по отраслям экономики. Он обслуживает и юридических, и физических лиц.

Планирование работы Калининского отделения № 2004 Сбербанка России осуществляется управляющим отделения совместно с начальником экономического отдела и главным бухгалтером. Учет ведется на местах и централизованно. Ежедневно старшим контролером каждого филиала составляется отчет и баланс, дальше проверка ведется бухгалтерией и контрольно-ревизионной службой. Ответственность за свои действия несет непосредственно каждый работник. Стимулирование работников идет через систему премирования, моральное поощрение также применяется, при допущенных ошибках в работе размер премии снижается.

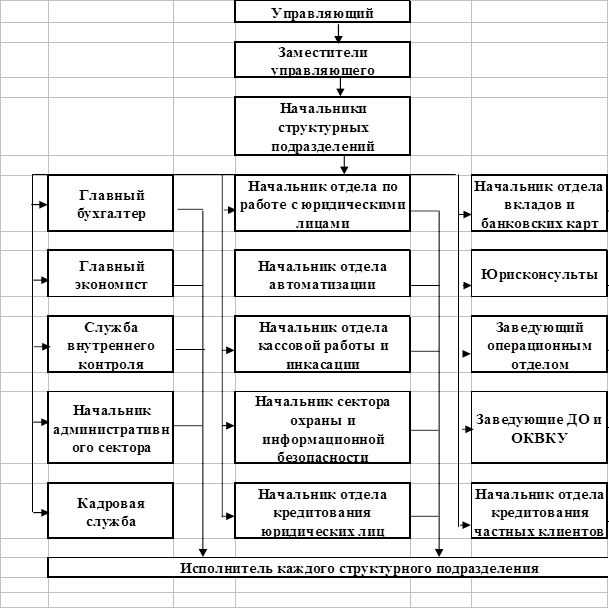

Руководит отделением управляющий, ему подчиняются заместители управляющего и начальники отделов: экономического, бухгалтерии, административного, по работе с юридическими лицами, кредитного, автоматизации, юридической, а также начальники службы безопасности, контрольно – ревизионной службы, инкассаторской службы, заведующие операционной частью и заведующие внутренних структурных подразделений. Работники структурных подразделений подчиняются непосредственно руководителям внутренних структурных подразделений.

Структурная схема Калининского отделения № 2004 Сбербанка России представлена в Схеме 1.

Схема 1. Структура управления Калининским отделением № 2004 Сбербанка России.

2 .3 Организационно-правовая форма дополнительного офиса Калининского отделения № 2004 Сбербанка России

Дополнительный офис № 2004 располагается по адресу: Санкт-Петербург, пр. Лесной, 19, корпус 1, является внутренним структурным подразделением Калининского отделения № 2004 Сбербанка России и расположен вне его местонахождения. Порядок открытия и закрытия дополнительных офисов регламентирован Уставом Банка.

Дополнительный офис входит в единую систему Банка и организационно подчиняется Сбербанку России.

Дополнительный офис создан на основании Постановления Правления СБ РФ, действует в городе Санкт-Петербурге, имеет печать с изображением эмблемы Сбербанка России и номера дополнительного офиса, штампы, бланки с использованием наименования Банка.

Дополнительный офис представляет интересы Сбербанка России и обеспечивает их защиту.

Дополнительный офис является универсальным, то есть осуществляет операции и с физическими, и с юридическими лицами. Офис располагается в достаточно новом трехэтажном здании, которое находится в собственности Сбербанка России.

Руководителем дополнительного офиса является заведующий. Объем полномочий заведующего дополнительным офисом определяется доверенностью, выданной ему в порядке, установленном Сбербанком России и территориальным банком.

Заведующий дополнительным офисом назначается и освобождается от должности управляющим отделением.

Заведующий дополнительным офисом заключает договоры с клиентами на осуществление дополнительным офисом банковских операций и сделок.

Заведующий дополнительным офисом несет персональную ответственность за работу дополнительного офиса и за решение возложенных на него задач.

В своей деятельности заведующий дополнительным офисом непосредственно подчиняется управляющему отделения.

Заведующий дополнительным офисом готовит предложения по штатной численности сотрудников дополнительного офиса.

Заведующий дополнительным офисом входит в Состав Совета отделения Сбербанка России.

Исполнение обязанностей заведующего дополнительным офисом в его отсутствие осуществляется на основании соответствующего распоряжения управляющего отделением иным сотрудником дополнительного офиса.

Дополнительный офис не имеет отдельного баланса. Операции, осуществляемые дополнительным офисом, отражаются в балансе Калининского отделения № 2004 Сбербанка России.

В составе дополнительного офиса структурные подразделения не формируются.

В дополнительном офисе есть следующие отделы:

· Сектор обслуживания физических и юридических лиц – 20 сотрудников

· Отдел охраны – 5 сотрудников

· Отдел банковских карт – 1 сотрудник

· Сектор кредитования физических лиц – 5 сотрудников

· Отдел по работе с юридическими лицами – 9 сотрудников

· Отдел безопасности – 2 сотрудника

· Отдел бухгалтерского учета и отчетности – 3 сотрудника

· Отдел автоматизации – 4 сотрудника

В своей деятельности дополнительный офис руководствуется законодательством Российской Федерации, иными нормативными правовыми актами, в том числе нормативными актами Банка России, Уставом Банка.

Ответственность по обязательствам перед клиентами, вытекающими из деятельности дополнительного офиса, несет Банк.

С целью надзора и контроля за деятельностью дополнительного офиса контрольно-ревизионной службой Калининского отделения № 2004 Сбербанка России проводятся ревизии и тематические проверки деятельности офиса.

Прекращение деятельности дополнительного офиса осуществляется путем его закрытия. Закрытие дополнительного офиса может быть произведено по решению правления территориального банка в установленном Сбербанком России порядке. При прекращении деятельности дополнительного офиса его документы и имущество передаются в отделение Сбербанка России.

2.4 Анализ финансовых показателей Калининского отделения № 2004 банка Сбербанка России

Одна из основных целей деятельности коммерческих банков это получение прибыли, являющейся источником выплаты дивидендов, создания фондов банка, базой повышения благосостояния работников банка и тд. Прибыль банка представляет собой разность между валовым доходом и валовым расходом.

Валовой доход зависит, прежде всего от объема его кредитных вложений и инвестиций, размера процентной ставки по выдаваемым кредитам, от величины структуры активов банка.

Целью анализа банковской деятельности с точки зрения финансовых операций является выявление резервов роста прибыльности и на такой основе формулирование рекомендаций руководству по проведению соответствующей политики в области пассивных и активных операций.

В процессе своей деятельности банк выполняет широкий спектр банковских операций и предоставляет очень много видов услуг, а именно то, что мы уже рассмотрели в предыдущих разделах дипломной работы:

осуществляет расчетно-кассовое обслуживание, кредитные операции, операции с валютой, операции с ценными бумагами и другие операции. В процессе проведения банком пассивных и активных операций он несет затраты и получает доходы.

Для того, чтобы оценить эффективность работы банка, необходимо рассмотреть, как формируются доходы и расходы Банка (таблица 1)

Таблица 1. Доходы и расходы Калининского отделения № 2004 в 2006 – 2008 годах (в тыс. руб.)

| ДОХОДЫ | 2006 г. | 2007 г. | 2008 г. |

1 Процентные доходы, в том числе: доля в общих доходах |

313949 75,7 % |

398888 75.1 % |

444 880 72.3 % |

1.1 Доходы от выдачи кредитов юридическим лицам и банкам Доля в процентных доходах |

61827 19,7 % |

101030 25.3 % |

81 678 18.4 % |

1.2 Доходы от выдачи кредитов физическим лицам Доля в процентных доходах |

252 122 80,3 % |

297 858 74.7 % |

363 202 81.6 % |

2 Непроцентные доходы, в том числе: Доля в общих доходах |

100642 24,3 % |

132073 24.9 % |

170 164 77.7 % |

2.1 Доходы по операциям в инвалюте Доля в непроцентных доходах |

3 086 3,1 % |

5 703 4.3 % |

7 655 4.5% |

2.2 Комиссионные и прочие доходы доля в непроцентных доходах |

97 556 96,9 % |

126 370 95.7 % |

162 509 95.5 % |

ИТОГО ДОХОДОВ В процентах к прошлому году В процентах к 2006 году |

414591 126,4 % - |

530961 128,1 % - |

615 044 115,8 % 187,5 % |

| РАСХОДЫ | 2006 г. | 2007 г. | 2008 г. |

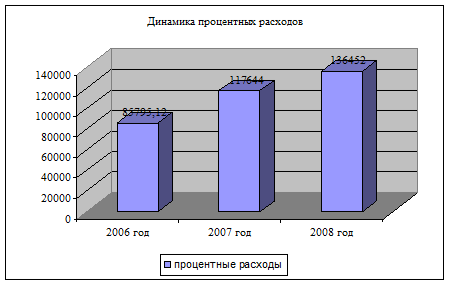

1 Процентные расходы, в том числе: доля в общих расходах |

85 795,12 36,3 % |

117 644 37.2 % |

136 452 40.1 % |

1.1 проценты по счетам физических лиц доля в процентных расходах |

82 352,32 96,0 % |

113 646,2 96.6 % |

130 643 95.7 % |

1.2 проценты по счетам юридических лиц доля в процентных расходах |

3 185,4 3,7 % |

3 663,2 3.1 % |

4 505 3.3 % |

1.3 проценты по операциям с ценными бумагами доля в процентных расходах |

257,4 0,3 % |

334,6 0.3 % |

1 304 1 % |

Маржа абсолютная В процентах к прошлому году В процентах к 2006 году |

228153,88 141,7 % - |

281244 123,3 % - |

308 428 109,7 % 191,6 % |

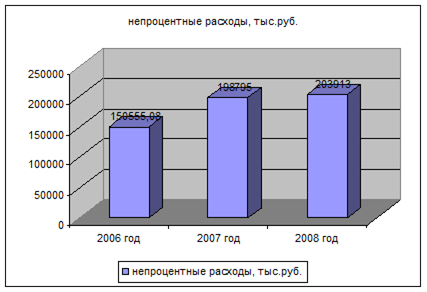

2 Непроцентные расходы, в том числе: Доля в общих расходах |

150 555,08 63,7 % |

198 795 62.8 % |

203 913 59.9 % |

2.1 расходы по операциям в инвалюте доля в непроцентных расходах |

210,780 0,14 % |

235 0.1 % |

307 0.2 % |

2.2 расходы на содержание аппарата доля в непроцентных расходах |

73 555,6 48,9 % |

107 391,2 54 % |

116 251 57 % |

2.3 платежи в бюджет доля в непроцентных расходах |

6 769,2 4,5 % |

9 277 4.7 % |

9 864 4.8 % |

2.4 расходы по смете АХР доля в непроцентных расходах |

22 583,2 15,0 % |

25 765,2 13 % |

32 359 15.9 % |

2.5 прочие непроцентные расходы доля в непроцентных расходах |

47 436,3 31,5 % |

56 126,6 28.2 % |

45 132 22.1 % |

ИТОГО РАСХОДОВ В процентах к прошлому году В процентах к 2006 году |

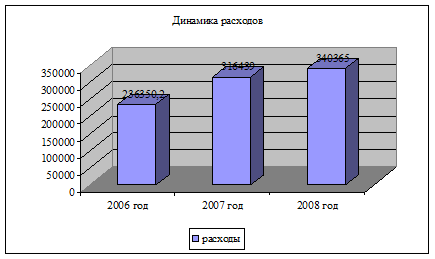

236350,2 109,5 % - |

316439 133,8 % - |

340 365 107,6 % 144 % |

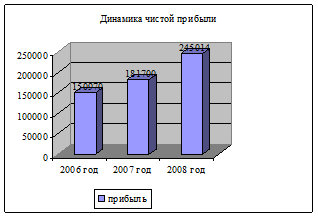

ПРИБЫЛЬ (после уплаты налогов) В процентах к прошлому году В процентах к 2006 году |

150 970 158,3 % - |

181 700 120,3 % - |

245 014 134,8 % 162.3 % |

| Рентабельность общая (отношение чистой прибыли к общим расходам банка) | 63,9 % | 57,4 % | 72,0 % |

Доходы банка – это общая сума денежных средств, полученных от осуществления активных операций. К ним относятся:

- проценты полученные;

- доходы и комиссионные по услугам;

- доходы от операций с ценными бумагами;

- возмещение клиентами почтовых и других затрат;

- доходы от перевозки ценностей;

- другие доходы.

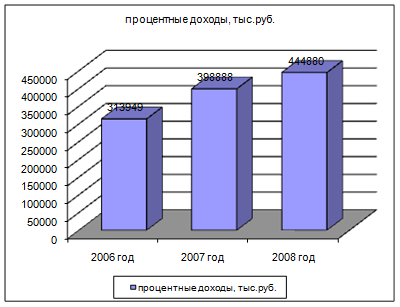

Рассмотрим динамику процентных доходов, которые получены банком.

Рис. 1 Динамика процентных доходов в Калининском отделении № 2004 Сбербанка России за 2006 – 2008 год

Как видно из таблицы, на протяжении трех лет росли процентные доходы отделения, в 2008 году по сравнению с 2006 они выросли более чем на 200 млн. рублей. Калининское отделение стало размещать практически все привлеченные ресурсы самостоятельно. Это положительный момент, так как самостоятельное размещение кредитных ресурсов способствует развитию региона, где функционирует отделение банка, и является наиболее выгодным. Процентные доходы в целом в 2007 году по сравнению с 2006 годом выросли в 1,28 раза, а в 2008 году по сравнению с 2007 годом в 1,16 раза, если же сравнивать 2008 год с 2006 годом, то рост составил 1,88 раза.

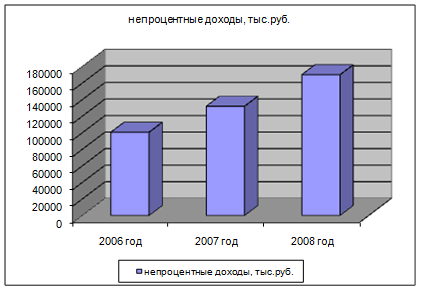

Рассмотрим динамику непроцентных доходов, которые получены банком.

Рис. 2 Динамика непроцентных доходов в Калининском отделение № 2004 Сбербанка России

Из рис 2 мы наблюдаем активный рост непроцентных доходов, если в 2007 году по сравнению с 2006 годом они выросли на 31,2 % , то в 2008 году по сравнению с 2006 годом – на 69 %. Это положительный момент, поскольку сложились критические моменты в экономической жизни страны, требования к заемщикам, желающим получить кредиты, повышаются, часть клиентов недостаточно платежеспособны и испытывают серьезные финансовые трудности, в этих условиях банк стремится увеличивать доходы от оказания услуг.

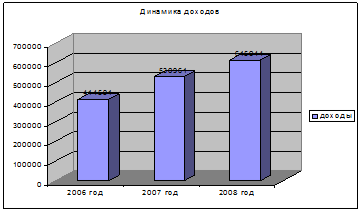

Рис.3 Динамика доходов Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Из рисунка 3 видно, что доходы банка растут в большей степени за счет доходов от выдачи кредитов юридическим и физическим лицам, а также за счет комиссионных доходов. Однако также видно, что в последние годы в основном кредиты выдаются физическим лицам.

Рис.4 Динамика расходов Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Рис.5 Динамика процентных доходов Калининского отделения № 2004 Сбербанка России за 2006 – 2008 года

Процентные расходы отделения тоже увеличиваются год от года. Так как проценты по вкладам в рассматриваемом периоде почти не повышались, это связано только с тем, что растет общий объем вкладов в Калининском отделении № 2004 Сбербанка России. Несмотря на увеличение числа банков-конкурентов, клиенты по-прежнему доверяют Сбербанку.

Надо заметить, что процентные расходы банка растут быстрее, чем процентные доходы, уменьшается процентная маржа, что соответствует общемировым тенденциям. В связи с этим отделение следует проводить все более активную кредитную политику, не забывая при этом о качестве кредитного портфеля, а также развивать направление оказания клиентам различных розничных услуг, чтобы сохранить прибыльность и рентабельность работы. Можно прогнозировать и дальнейшее постепенное снижение процентной маржи, так как проценты по привлеченным средствам постоянно повышаются банком (с 1 декабря 2008 года, а также дважды уже в 2009 году), а проценты по кредитам были повышены только осенью 2008 года и пока остаются на этом уровне. Кроме того, сроки депозитов клиентов короче сроков выданных кредитов. Клиенты могут в любое время переоформить депозиты на более выгодные условия, а по уже выданным кредитам ставки банк повышать не намерен, так как клиенты могут испытывать при этом материальные затруднения при выплате взносов, да и негативная реакция клиентов на повышение ставок банку совершенно не нужна.

Постепенно растут расходы по смете АХР, это связано с затратами на покупку новых банкоматов, оргтехники, компьютеров для отделения.

Рассмотрим динамику непроцентных расходов.

Рис.6 Динамика непроцентных доходов в Калининском отделении № 2004 Сбербанка России за 2006 – 2008 года

Рост прочих непроцентных расходов связан в первую очередь с созданием резерва на возможные потери по ссудам, ведь с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по отделению, ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы.

Доли разных видов процентных расходов в 2006 – 2008 годах остаются почти неизменными.

Рис.7 Динамика чистой прибыли Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Из рисунка 7 видно, что все три года Калининское отделение работало с прибылью, причем чистая прибыль выросла в 1,6 раза. Рост значительный и устойчивый, что позволяет оценивать работу отделения как весьма стабильную и эффективную.

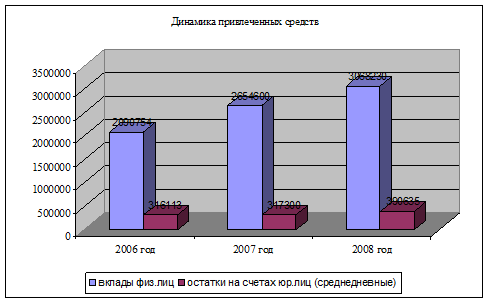

В таблице 2 покажем структуру привлеченных и размещенных средств.

Таблица 2. Динамика привлеченных и размещенных средств Калининского отделения № 2004 Сбербанка России за 2006 – 2008 годы в тыс.руб.

| Привлеченные средства | 2006 г. | 2007 г. | 2008 г. |

Вклады физических лиц В процентах к прошлому году Доля в привлеченных средствах |

2 090 754 137 % 86,9 % |

2 654 600 127 % 89,3 % |

3 068 230 115,6 % 88,7 % |

Остатки на счетах юридических лиц (среднедневные) В процентах к прошлому году Доля в привлеченных средствах |

316 113 121,9 % 13,1 % |

317 300 100,4 % 10,7 % |

390 635 123,1 % 11,3 % |