Реализация принципа приоритетного развития и поддержки национального производителя в таможенном

СОДЕРЖАНИЕ: Федеральная Таможенная служба России Государственное образовательное учреждение высшего профессионального образования «Российская таможенная академия»

Федеральная Таможенная служба России

Государственное образовательное учреждение

высшего профессионального образования

«Российская таможенная академия»

В л а д и в о с т о к с к и й ф и л и а л

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине «Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость»

Студента Пучкова Евгения Вячеславовича

группа 230

форма обучения очная .

факультет Экономический .

на тему: «Реализация принципа приоритетного развития и поддержки национального производителя в таможенном тарифе РФ»

Научный руководитель: Ю.Е. Гупанова

к.э.н., доцент

Владивосток

2010

Содержание

Введение ........................................................................................................ 3

1. Экономическая сущность таможенного тарифа .............................. 4

1.1 Значение таможенного тарифа и таможенной пошлины в развитии экономики страны .............................................................................................. 4

1.2 Нормативно-правовая база, регулирующая отношения в области таможенного дела .......................................................................................................... 11

2. Влияние таможенного тарифа на развитие отечественного производства 17

3. Совершенствование структуры таможенного тарифа ..................... 28

Заключение .................................................................................................. 38

Список литературы ..................................................................................... 40

Введение

Таможенная политика является частью внешнеэкономической политики государства и представляет собой систему мер, правил и процедур, регулирующих движение через таможенную границу товаров, капиталов, услуг, интеллектуальных и трудовых ресурсов в интересах защиты и развития национальной экономики.

Внешнеэкономическая политика государства всегда направлена на достижение экономикой данной страны определенных преимуществ на мировом рынке, и одновременно на защиту внутреннего рынка от конкуренции иностранных товаров.

Целью моей работы является рассмотрение эффективности реализации принципа приоритетного развития и поддержки национального производителя в таможенном тарифе РФ.

Задачи:

- Раскрыть экономическую сущность, функции таможенного тарифа и пошлины, механизм создания приоритетности развития отечественного производства. Обратить внимание на нормативно-правовую базу. Оценить необходимость и основные направления развития отечественного производства, направленность системы таможенных пошлин на его развитие.

- Проанализировать динамику ввоза и производства товаров в РФ. Выделить основные отрасли производства, нуждающиеся в развитии. Проанализировать ставки таможенных пошлин, устанавливаемые с целью защиты отечественных производителей, создания условий для развития производства: дифференциация ставок таможенных пошлин, реализация принципов построения таможенного тарифа. Определить основные тенденции развития внешнеторгового оборота.

- Описать основные направления совершенствования таможенного тарифа. Предстоящее вступление России во Всемирную торговую организацию неизбежно ставит перед таможенными органами России новые задачи. Одной из них является содействие развитию внешней торговли и создание условий для партнерских отношений с участниками ВЭД.

1. Экономическая сущность таможенного тарифа.

1.1 Значение таможенного тарифа и таможенной пошлины в развитии экономики страны

Единый таможенный тариф – свод ставок таможенных пошлин, применяемых к товарам, ввозимым на единую таможенную территорию из третьих стран, систематизированный в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС)

Единый таможенный тариф является инструментом торговой политики таможенного союза.

Основными целями Единого таможенного тарифа являются:

1. рационализация товарной структуры ввоза товаров на единую таможенную территорию государств Сторон;

2. поддержание рационального соотношения вывоза и ввоза товаров на единой таможенной территории государств Сторон;

3. создание условий для прогрессивных изменений в структуре производства и потребления товаров в таможенном союзе;

4. защита экономики таможенного союза от неблагоприятного воздействия иностранной конкуренции;

5. обеспечение условий для эффективной интеграции таможенного союза в мировую экономику.( СОГЛАШЕНИЕ о едином таможенно-тарифном регулировании от 25 января 2008 года)

Принципы построения таможенного тарифа:

1. принцип эскалации (повышение ставок таможенных пошлин по мере роста степени технологической переработки товаров):

a) сырье (0 – 5%);

b) полуфабрикаты (5 – 10%);

c) готовые (свыше 10%).

2. эффективного тарифа – установление низких ставок пошлин на товары, необходимые для развития производства с высокой долей вновь созданной стоимости.

Таможенный тариф в зависимости от контекста может определяться как:

а) инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

б) свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой ВЭД;

в) конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Республика Беларусь, Республика Казахстан и Российская Федерация в соответствии с Договором от 6 октября 2007 года формируют таможенный союз. Высшим органом таможенного союза являются Межгосударственные Советы на уровне глав государств и глав правительств. Стороны таможенного союза Договором от 6 октября 2007 года учредили Комиссию таможенного союза – единый постоянно действующий регулирующий орган таможенного союза.

Формирование таможенного союза предусматривает создание единой таможенной территории, в пределах которой не применяются таможенные пошлины и ограничения экономического характера, за исключением специальных защитных, антидемпинговых и компенсационных мер. В рамках таможенного союза применяется единый таможенный тариф и другие единые меры регулирования торговли товарами с третьими странами.

В 2009 году Высший орган таможенного союза, Комиссия таможенного союза и правительства Сторон проводят комплекс мероприятий по завершению формирования договорно-правовой базы таможенного союза, включая Единый таможенный тариф, Таможенный кодекс, Статут Суда таможенного союза.

Задачей таможенного тарифа считается защита экономики России от неблагоприятного воздействия иностранной конкуренции. На мировом рынке присутствует большое количество поставщиков аналогичного товара, многие из которых по техническим параметрам и затратам на производство продукции значительно превосходят отечественных производителей. Это объясняет высокий уровень внешнеторговой конкуренции и существование ножниц цен на мировом и внутреннем рынке. Для нивелировки уровней мировых и внутренних цен могут использоваться таможенные пошлины, с помощью которых регулируется поступление импортных товаров на внутренний рынок. Для нормального развития экономики нужна именно нивелировка цен, а не принятие радикальных, в том числе запретительных, мер. При полном отсутствии импорта неизбежно повышение издержек производства и цен на внутреннем рынке. Другая крайность - чрезмерный импорт - затрудняет развитие отечественного производства и приводит к нарушению баланса внешнеторговых расчетов.

Меры по защите российской экономики от неблагоприятного воздействия внешних факторов служат достижению глобальной цели - обеспечению экономической безопасности России, под которой понимается состояние экономики, гарантирующее достаточный уровень социального, политического и оборонного существования и прогрессивного развития Российской Федерации, неуязвимость и независимость ее экономических интересов по отношению к возможным внешним и внутренним угрозам и воздействиям.

Таможенный тариф как средство стимулирования отечественного производства достаточно интенсивно эксплуатировавшийся развивающимися странами, несколько позже стал использоваться и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом, с помощью более совершенной технологии, то, таким образом, она нуждается в защите тарифом.

Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что вызовет дополнительные расходы бюджета, делая необходимыми выплаты пособий по безработице. В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения.

Кроме всего прочего тариф является важным источником бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Российскую Федерацию. В России доходы от таможенных пошлин составляют примерно до 40% доходной части бюджета.

Таможенная пошлина — обязательный взнос, взимаемый таможенными органами при ввозе товара на таможенную территорию или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза/вывоза.

В условиях рыночной экономики и либерализации ВЭД таможенные пошлины стали важнейшим экономическим регулятором ВЭД. С помощью таможенных пошлин государство может поощрять ввоз или вывоз соответствующих товаров или ограничивать их, ставить в равные экономические условия товары отечественных товаропроизводителей и сходные товары их иностранных конкурентов, проводить определенную экономическую, научно-техническую, экологическую, валютно-финансовую политику в области ВЭД, направлять деятельность субъектов ВЭД в русло общегосударственных, национальных интересов.

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов, за исключением случаев, предусмотренных законом.

В отношении товаров, происходящих из стран, торгово-политические отношения с которыми не предусматривают режим наибольшего благоприятствования, либо страна происхождения которых не установлена, ставки ввозных таможенных пошлин увеличиваются вдвое, за исключением случаев предоставления РФ тарифных льгот (тарифных преференций).

Экономическая суть таможенной пошлины состоит в том, что она представляет собой разницу между мировой и национальной стоимости. Из определения следует, что пошлина является разницей в уровнях мировых цен и экономически обоснованных внутренних цен, то есть, при наличии отечественного производства товаров ее величина определяется сложившимися различиями в уровнях мировых и национальных издержек производства, задачей при обосновании таможенных пошлин является объективное отражение в них этой разницы.

Таможенная пошлина взимается по единым ставкам, утвержденным федеральными нормативно – правовыми актами, является обязательным условием перемещения товара через таможенную границу, а обязанность по их взиманию возложена на таможенные органы РФ.

Таможенная пошлина не носит компенсационного характера, не предназначена для покрытия расходов таможенных органов, а также для финансирования деятельности таможенного ведомства. Ее основная функция – регулирующая, что не исключает фискального предназначения данного платежа. Проблема снижения высоких ставок таможенных пошлин актуальна в наше время. Руководствуясь фискальными интересами, государство, к сожалению, мало заботится об истинном предназначении данного платежа как регулятора отношений в сфере внешнеэкономической деятельности.

Наиболее существенные признаки таможенной пошлины:

1. это обязательный взнос в федеральный бюджет, не нарушающий конституционного права на свободу предпринимательской деятельности;

2. таможенная пошлина опосредована перемещением товаров через таможенную границу и является средством для достижения такой цели;

3. это возмездный платеж, так как фактически является платой за предоставление возможности перемещать товар через таможенную границу;

4. не обладает признаком регулярности, так как обязанность по ее уплате возникает лишь с необходимостью вступления субъекта в таможенные правоотношения;

5. право уплаты таможенной пошлины может быть делегировано иным заинтересованным лицам;

6. уплата обеспечивается принудительной силой государства

Экономическая роль таможенной пошлины состоит:

- таможенная пошлина создает стоимостной барьер повышения цен ввозного товара;

- таможенные пошлины могут стимулировать развитие отдельных отраслей государства, экономики.

Принципы формирования пошлин:

- принцип научной обоснованности;

- учет приоритетов развития и поддержка национального производителя;

- принцип эскалации – повышение ставок таможенных пошлин по мере роста степени технологической обработки товаров;

- поддержание равно выгодной среды отечественных и иностранных товаров на рынке, приоритетов для национальной экономики;

- введение новых ставок таможенных пошлин.

Говоря об импортных пошлинах, следует иметь в виду, что все страны защищают национальное производство с помощью таможенного обложения импортных товаров. Таможенные пошлины формируются на основе разницы между мировыми и национальными ценами. В развитых странах уровень импортных таможенных пошлин относительно низок, в менее развитых и развивающихся - при высоких национальных издержках - таможенные пошлины на импортные товары достаточно высоки. В РФ, в условиях экономической нестабильности, в последние годы внутренние цены росли, в то время как мировые цены оставались стабильными либо снижались. В этих условиях не было предпосылок для снижения импортных пошлин, напротив, их повышение вполне оправдано состоянием отечественного производства. У нас сейчас довольно высокие ставки импортных пошлин, хотя по многим товаров они недостаточны для защиты национальных производителей.

1.2 Нормативно-правовая база, регулирующая отношения в области таможенного дела

Закон «О таможенном тарифе» устанавливает порядок формирования и применения таможенного тарифа Российской Федерации - инструмента торговой политики и государственного регулирования внутреннего рынка товаров Российской Федерации при его взаимосвязи с мировым рынком, а также правила обложения товаров пошлинами при их перемещении через таможенную границу Российской Федерации.

Сферой действия Закона является единая таможенная территория Российской Федерации.

Реализация таможенной политики должна осуществляться в соответствии с таможенно-правовыми нормами. Необходимость четкой правовой регламентации таможенной политики обусловлена прежде всего тем, что инструменты ее осуществления прямо или косвенно вторгаются в сферу частного бизнеса, императивно регулируя те или иные направления предпринимательской деятельности. Кроме того, внешняя направленность таможенной политики, создающая для государства обязательства международно-правового характера, также нуждается в нормировании.

Таможенно-правовые нормы - это устанавливаемые государством правила поведения, с помощью которых регулируются общественные отношения в связи и по поводу перемещения товаров и транспортных средств через таможенную границу. Совокупность таможенно-правовых норм и составляет таможенное право как комплексную отрасль российского законодательства.

Источник таможенного права должен носить нормативный характер.

Таможенный кодекс и Закон РФ «О таможенном тарифе» занимают центральное место в механизме правового регулирования таможенных отношений, затрагивают все основные правовые вопросы, возникающие в таможенной практике Российской Федерации. По юридической силе они уступают только Конституции РФ и являются той правовой базой, на которой строится и развивается все таможенное законодательство.

Отдельные таможенно-правовые нормы могут содержаться в других законодательных актах. Например, Федеральный закон от 13 декабря 1996 г. «Об оружии» определяет основы правового регулирования внешней торговли оружием и регламентирует сопровождающие ее таможенные процедуры. В нем также присутствуют нормы, устанавливающие порядок ввоза на российскую таможенную территорию и вывоза с нее различных видов оружия, находящегося в пользовании физических лиц. Аналогичные вопросы, возникающие в связи с перемещением через таможенную границу культурных ценностей, урегулированы в Законе РФ от 15 апреля 1993 г. «О вывозе и ввозе культурных ценностей».

Комплексный характер таможенного законодательства предполагает использование отдельных норм, содержащихся в источниках других отраслей права — Уголовном кодексе (уголовно наказуемая контрабанда, валютные преступления), Гражданском кодексе (права и обязанности сторон по договору хранения и перевозки при регулировании правоотношений, возникающих в связи с использованием услуг таможенного перевозчика, хранением товара на таможенном складе и складе временного хранения и т.д.), Уголовно-процессуальном и Гражданском процессуальном кодексах и т.д.

Важную роль в механизме таможенно-правового регулирования играют подзаконные акты. Их подзаконность означает, что они принимаются во исполнение и развитие законов и должны им соответствовать.

По количественным параметрам подзаконные акты — наиболее многочисленный вид источников таможенного права, ему способствует большое число отсылочных норм в текстах таможенных законов. Повышение роли подзаконных актов в системе источников таможенного права объясняется, кроме того, наличием в таможенном законодательстве многочисленных нечетких формулировок.

К источникам таможенного права относятся нормативные приказы и инструкции ФТС России. Помимо них руководство ФТС может издавать и направлять таможенным органам указания и письма, где, как правило, даются разъяснения о порядке применения того или иного нормативного акта, но не содержатся новые нормы таможенного права (а следовательно, они не являются источниками права).

Правовые акты могут издавать таможенные органы на местах (в пределах своей компетенции). Эти акты обычно носят индивидуальный характер. Однако в отдельных случаях в них могут быть включены локальные правовые нормы (правила пользования таможенным складом и т.п.).

Поэтому различные приказы руководителей таможенных органов о назначении на должность, перечислении средств, объявлении дисциплинарного взыскания, отмене незаконного акта нижестоящего органа и др. не являются источниками таможенного права, так как не содержат общих правил, то есть юридических норм. Такие акты по конкретным вопросам называются индивидуальными. Индивидуальные правовые акты выступают в качестве юридических фактов - порождают, изменяют или прекращают конкретные правоотношения в таможенной сфере. Индивидуальный характер правовых актов может проявляться в конкретности предписаний, определенности субъектов, регулировании конкретных отношений, однократности реализации (применения, исполнения) и др.

Основными принципами построения системы источников таможенного права являются конституционность и законность. Конституционность в данном случае предполагает строгое соответствие всех источников права основным принципам таможенного регулирования, закрепленным в Конституции РФ. Законность означает обязательное соответствие подзаконных актов предписаниям законов, на основании и в развитие которых принимались данные подзаконные акты.

К основным элементам системы источников таможенного права России относятся:

а) внутреннее таможенное законодательство;

б) международно-правовые договоры и соглашения с участием России, касающиеся таможенных вопросов.

Важную роль в механизме таможенно-правового регулирования играют подзаконные акты. Их подзаконность означает, что они принимаются во исполнение и развитие законов и должны им соответствовать. По количественным параметрам подзаконные акты - наиболее многочисленный вид источников таможенного права. Основными видами подзаконных актов, регулирующих таможенные отношения, являются:

1. Указы Президента РФ.

2. Постановления Правительства РФ.

3. Подзаконные акты, принимаемые совместно несколькими государственными органами.

4. Нормативные акты ФТС.

Нормативные акты общего характера вступают в силу по истечении 30 дней после их опубликования, за исключением случаев, когда эти акты устанавливают более льготные правила, чем те, которые действуют, или если акты российского законодательства обязывают ФТС ввести нормативные акты по таможенному делу в более короткие сроки.

Государственный суверенитет предполагает, что каждое государство может регулировать таможенные вопросы односторонним путем с помощью внутреннего законодательства. В то же время очевидно международное значение таможенной политики, вследствие чего эти вопросы становятся предметом договорного регулирования. Унификация национальных таможенно-правовых систем создает благоприятные условия для расширения международного экономического сотрудничества и углубления интеграционных процессов.

Основными инструментами унификации таможенных правил являются международные договоры и рекомендации специализированных международных организаций.

Международно-правовое сотрудничество Российской Федерации в таможенной сфере развивается по трем основным направлениям:

1) взаимодействие со странами СНГ;

2) сотрудничество со странами дальнего зарубежья;

3) сотрудничество в рамках международных организаций.

Что же касается принципа приоритетного развития и поддержки национального производителя, то он реализуется с помощью повышения ставок таможенных пошлин, которые прописаны в таможенном тарифе. Таможенный тариф – это систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте, а в отдельных случаях при экспорте из данной страны. Таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет осуществлять с его помощью защиту национальных интересов производителей от иностранной конкуренции. Таможенный тариф относится к экономическим регуляторам.

Таможенный тариф Российской Федерации – это свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенный тариф содержит конкретные ставки пошлин, которые прямо воздействуют на цены импортируемых товаров, влияют на уровень внутренних цен в стране, непосредственно сказываются на результатах хозяйственной деятельности предприятий. В силу этого таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет с ее помощью защитить национальных производителей от иностранной конкуренции, и стимулировать развитие отстающих отраслей.

Функции таможенного тарифа:

- фискальная - обеспечивает необходимое пополнение доходной части бюджета;

- защитная - предохраняет отечественное производство (отдельные национальные отрасли экономики) от чрезмерного уровня иностранной конкуренции, которым может быть нанесен существенный ущерб;

- стимулирующая – стимулирует ввоз товаров, которые не производятся, или производятся в количестве, недостаточном для удовлетворения потребности граждан.

Многоплановость и специфика влияния таможенного тарифа на развитие внешнеторговых отношений и экономики страны в целом требуют взвешенного подхода к определению уровня ставок пошлин, так как необходимо учитывать всю совокупность возможных экономических, а также социальных последствий.

Таким образом, из вышеизложенного материла можно сделать вывод, что суть принципа приоритетного развития и поддержки национального производителя заключается в снижении конкурентоспособности иностранных товаров на отечественном рынке за счет удорожания ввоза этих товаров посредством повышения ставок импортных пошлин в таможенном тарифе. С помощью таможенных пошлин государство может поощрять ввоз или вывоз соответствующих товаров или ограничивать их, ставить в равные экономические условия товары отечественных товаропроизводителей и сходные товары их иностранных конкурентов.

2. Влияние таможенного тарифа на развитие отечественного производства

На мировом рынке присутствует большое количество поставщиков товаров аналогичных производимым в России. Многие их них по техническим и ценовым параметрам превосходят отечественных производителей. Этим и объясняется высокий уровень внешнеторговой конкуренции. Российские производители не могут достойно конкурировать с иностранными аналогами, а, следовательно, они должны быть защищены государством с помощью реализации принципа приоритетного развития и защиты отечественного производителя в таможенном тарифе, а именно - таможенными пошлинами, с помощью которых регулируется поступление импортных товаров на отечественный рынок.

Преобладающая часть пошлин импортного тарифа России, как и в других странах, являются адвалорными. Уровень адвалорных пошлин изменяется в диапазоне от 0 до 30% с установленным шагом в 5%, т.е. в тарифе содержаться ставки в 5-10-15-20-25-30%.. Использованием для ставок пошлин кратности 5%, российский тариф отличается от тарифов большинства стран, часто имеющих ставки пошлин менее 1%. Это, один из недостатков тарифа в России, хотя и не самый важный.

Доля адвалорных ставок в данном тарифе очень высока (85%), и начисляются они на такие товары как сырье, материалы, продовольствие, различные средства и вещества, многие виды готовых изделий и оборудования, для которых свойственна значительная дифференциация производимой продукции. Такая пошлина динамично реагирует на колебания цен, оставляя неизменным уровень защиты. Защитная роль адвалорных пошлин заключается в установлении более высоких процентных ставок на импортируемые товары, производство которых хорошо развито в нашей стране.

В Таможенном тарифе адвалорные ставки присутствуют во всех товарных позициях (за исключением товарной позиции №80 «Олово и изделия из него»). Размеры этих ставок составляют от 0% до 20%. Большую часть ставок составляют пошлины размером 5-15%. Процентная ставка 0% устанавливается на товары, защита которых не требуется, так как их производство в России находится на низком уровне (чистопородные племенные животные, некоторые виды чая, многие измерительные приборы), представляющие культурную ценность (произведения искусства, предметы коллекционирования и антиквариат). В свою очередь максимальная процентная ставка в данном Таможенном тарифе в 20% устанавливается на те товары, производство которых в РФ находится на достаточно высоком уровне, и которые нуждаются в государственной защите от чрезмерной иностранной конкуренции. Например, к таким товарам относят многие виды вин, взрывчатые вещества, изделия из резины, древесины и соломы, брезенты, головные уборы, зонты, летательные аппараты, все виды часов, оружие и боеприпасы.

Специфические ставки таможенных пошлин составляют 3% от общего количества ставок Таможенного тарифа. Они обычно формируют так называемые пиковые ставки тарифов – наиболее высокие таможенные барьеры. Защитная роль этих ставок заключается в увеличении стоимости импортируемого товара с целью понижения его конкурентоспособности по сравнению с аналогичным отечественным товаром.

Особенность товаров, на которые установлены специфические пошлины, заключается в том, что производство данных товаров в России очень хорошо развито, и наша страна не нуждается в аналогичных иностранных товарах. К таким товарам относятся сыры, рис, сухие дрожжи, спирт этиловый, обувь, консервные банки, деревянная мебель и другие товары.

Наиболее высокими импортными пошлинами в России облагается продукция легкой промышленности – их средневзвешенный уровень составляет в целом около 21, в том числе на готовые изделия этой отрасли пошлины достигают в среднем почти 24%.

На втором месте по уровню пошлин находится продукция пищевой промышленности, где соответствующие показатели достигают 14%; на третьем месте – продукция промышленности строительных материалов и продукция лесной, деревообрабатывающей и целлюлозно-бумажной промышленности.

Таблица 1

Соотношения адвалорных, специфических и комбинированных ставок таможенного тарифа РФ 2007 г.

| № Раздела |

Адвалорные пошлины |

Специфические пошлины |

Комбинированные пошлины |

Всего |

| 1 |

532 |

102 |

88 |

722 |

| 2 |

468 |

43 |

60 |

571 |

| 3 |

108 |

- |

34 |

142 |

| 4 |

412 |

121 |

299 |

832 |

| 5 |

250 |

- |

- |

250 |

| 6 |

1199 |

1 |

7 |

1207 |

| 7 |

357 |

- |

16 |

373 |

| 8 |

181 |

- |

42 |

223 |

| 9 |

213 |

- |

- |

213 |

| 10 |

228 |

- |

7 |

235 |

| 11 |

761 |

- |

423 |

1184 |

| 12 |

41 |

40 |

80 |

161 |

| 13 |

251 |

- |

12 |

263 |

| 14 |

58 |

- |

5 |

63 |

| 15 |

1029 |

1 |

9 |

1039 |

| 16 |

1664 |

- |

69 |

1733 |

| 17 |

353 |

- |

44 |

397 |

| 18 |

341 |

1 |

23 |

365 |

| 19 |

22 |

- |

- |

22 |

| 20 |

200 |

4 |

45 |

249 |

| 21 |

7 |

- |

- |

7 |

| Итого |

8675 |

313 |

1263 |

10251 |

Данная таблица подтверждает, что в таможенном тарифе РФ большая часть адвалорных пошлин (8675), на втором месте по количеству идут комбинированные пошлины (1263), и только после них специфические (313). Если привести эти же данные в процентном эквиваленте, то адвалорные ставки составляют 85%, комбинированные 12%, а специфические 3%. Это показывает ориентированность таможенного тарифа на фискальную функцию. Необходимо расширять практику применения специфических и смешанных таможенных пошлин, для более эффективного воздействия таможенного тарифа на производство товаров в РФ. Применение специфических, смешанных таможенных пошлин, а так же и других, пойдет на пользу повышению конкурентоспособности отечественных производителей.

Еще одним ярким примером реализации принципа приоритетного развития и поддержки национального производителя является повышение таможенных пошлин на экспорт леса.

Необработанный лес на сегодняшний день в основном экспортируется. На территории России почти не ведётся переработка леса, поэтому возникла надобность заманить крупных инвесторов в наши леса.

В феврале 2007 года правительством России утверждена программа по постепенному повышению экспортных пошлин до «заградительного» уровня. 1 июля того же года размер пошлин увеличился с 4 до 10 евро за кубометр. Это первый этап на пути увеличения ставок таможенных пошлин. Второй наступил 1 апреля 2008 года, третий наступит 1 января 2009-го, четвертый — 1 января 2011 года. Таким образом, в 2009 году размер пошлин на вывоз круглого леса составит 50 евро — до 80% от таможенной стоимости.

В настоящее время экспортируется 35% круглого леса, это слишком много. Вместо этого нужно производить готовую продукцию.

Что касается экономической оправданности этой меры: она принесет России только пользу. Повышение ставок вывозных таможенных пошлин положительно скажется на структуре экспорта. Сейчас круглые лесоматериалы составляют в ней более трети, что свидетельствует, прежде всего, о несовершенной структуре производства и неразвитости химико-механической переработки древесины. Стабильность экспорта этого вида лесоматериалов обусловлена его большей доходностью из-за высокой разницы внутренних и экспортных цен. Выравнивание доходности перераспределит предпринимательскую активность в сторону увеличения глубины переработки и степени передела леса на территории России.

В вышеизложенных примерах описано применение государством принципа приоритетного развития и поддержки национального производителя с помощью увеличения ввозных и вывозных ставок таможенного тарифа.

Увеличение ввозных ставок стимулирует развитие отрасли посредством удорожания ввезенной из-за рубежа продукции.

Увеличение вывозных пошлин на сырьевые товары влияет на развитие перерабатывающих отраслей. Вывозить сырье из страны становится не выгодно, поэтому иностранные инвесторы вкладывают средства в развитие перерабатывающих отраслей, что приводит к повышению ВВП страны, снижению уровня безработицы, повышению уровня жизни населения.

Анализируя объемы ввоза товаров за 2005-2007 годы (таблица 2) можно увидеть, что произошло увеличения объема импорта по таким товарам как машины, оборудования и транспортные средства с 41,2 % в 2005г. до 47,7% в 2007 г. от всего объема импорта. А вот импорт минеральных продуктов и электроэнергии в период с 2005 по 2007 гг. заметно снизился с 4,0% о 2,4% от общего объема импорта.

Таблица 2

Импорт России по группам товаров 2005-2007 гг. (в %)

| Наименование |

2005г. |

2006г. |

2007г. |

| Импорт всего |

100 |

100 |

100 |

| Продовольствие и сельхозсырье, кроме текстильного |

18,3 |

17,7 |

15,7 |

| Минеральные продукты и электроэнергия |

4,0 |

3,1 |

2,4 |

| Продукты химической промышленности, каучук |

15,8 |

16,5 |

15,8 |

| Кожевенное сырье, пушнина и изделия из них |

0,3 |

0,3 |

0,3 |

| Древесина и целлюлозно-бумажные изделия |

3,9 |

3,3 |

2,9 |

| Текстиль и текстильные изделия, обувь |

4,7 |

3,7 |

4,0 |

| Металлы, драг. камни и изделия из них |

7,9 |

7,8 |

7,7 |

| Машины, оборудования и транспортные средства |

41,2 |

44,0 |

47,7 |

| Другие товары |

3,9 |

3,6 |

3,5 |

Современная структура российского импорта достаточно далека от оптимальной. Пока наш импорт четко ориентирован на удовлетворение текущих потребительских нужд. Значительное место в нем занимают продовольствие и сельскохозяйственное сырье, алкогольные и другие напитки, сигареты, медикаменты, парфюмерные, косметические и моющие средства, различная бытовая техника и изделия легкой промышленности. Потребительский характер российского импорта проявляется достаточно четко.

Импортная политика РФ должна быть направлена на стимулирование импорта высоких технологий и прогрессивных видов техники, а также тех товаров, потребности в которых РФ не может полностью удовлетворить за счет собственного производства из-за ограниченности ресурсов или по соображениям экономической нецелесообразности. Должен быть ограничен импорт тех товаров, которые РФ вполне способна производить в необходимых количествах при обоюдовыгодном уровне затрат. Большое значение имело бы также постепенное замещение ввоза готовых изделий импортом технологий и комплектующих для организации их производства в России.

Другое важное направление политики оптимизации импорта в России должно состоять в сокращении чрезмерной зависимости от ввоза отдельных товаров. К началу 2006 г. зависимость по некоторым товарам становится крайне высокой (продукция легкой промышленности, бытовая техника и бытовая химия - 45-55%, медикаменты - 65%, продовольствие - 35%). Для страны, располагающей значительными производственными мощностями в легкой, химической и электротехнической промышленности, подобный высокий уровень зависимости от импорта непродовольственных потребительских товаров, как нам представляется, не может быть признан нормальным. Уменьшить зависимость от импорта, удержать его в разумных пределах можно с помощью реализации принципа приоритетного развития и защиты отечественного производителя.

Импорт товаров, по оценке Минэкономразвития России (по методологии платежного баланса), в 2009 г. снизился по сравнению с прошлым годом на 38,9 процента.

В 2009 г. импорт товаров, по данным таможенной статистики, составил 33,5 млрд. долларов США и сократился по сравнению с 2008 г. на 39 процентов. Стремительным темпам падения российского импорта способствовали снижение реальных располагаемых доходов населения, кредитное сжатие и отсутствие иностранных инвестиций.

В товарной структуре российского импорта сократились доли машин, оборудования и транспортных средств на 8,9 процентных пункта, металлов и изделий из них – на 0,2 процентных пункта и минеральных продуктов – на 0,6 процентных пункта. При этом вырос удельный вес продовольственных товаров и сельскохозяйственного сырья на 4,5 процентных пункта, продукции химической промышленности – на 2 процентных пункта, текстиля, текстильных изделий и обуви – на 2,4 процентных пункта, древесины и целлюлозно-бумажных изделий – на 0,5 процентных пункта.

Импорт машин, оборудования и транспортных средств по стоимости сократился на 49,3 процента. С начала кризиса данная товарная группа стала снижаться наиболее быстрыми темпами. Импорт легковых и грузовых автомобилей снизился по стоимости на 65,3% и 80,2%, в физическом выражении – на 66,7% и 76,1% соответственно.

Стоимостной объем импорта продовольственных товаров и сельскохозяйственного сырья в 2009 г. по 2008 г. снизился на 18,5% за счет сокращения физических объемов основных видов продовольствия. Наиболее значительно снизилась стоимость импорта мяса свежего и мороженого, мяса птицы, молока и сливок сгущенных, масла сливочного, злаков и подсолнечного масла, алкогольной и безалкогольной продукции.

Основными поставщиками продовольственных товаров остаются страны дальнего зарубежья (86,2%). Однако на страны СНГ приходится около 99% поставок молока и сливок сгущенных и масла подсолнечного; около 85% сахара белого; более 76% шоколада.

Снизились стоимостные показатели импорта текстиля, текстильных изделий и обуви на 10 процентов. Сократились закупки обуви кожаной на 18,4 % и тканей хлопчатобумажных – на 28,1 процента.

Импорт продукции химической промышленности снизился по стоимости на 30,1 процента.

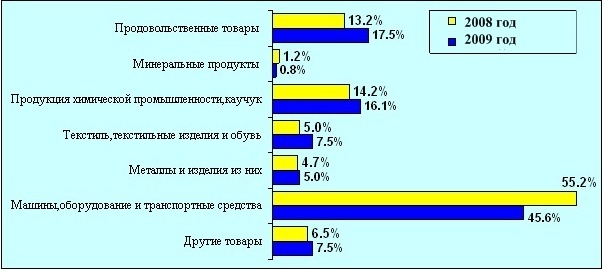

Диаграмма 1

Товарная структура импорта Российской Федерации из стран дальнего зарубежья

(по данным таможенной статистики, в процентах)

В товарной структуре импорта России из стран дальнего зарубежья в 2009 г. по сравнению 2008 года сократился удельный вес машин, оборудования и транспортных средств, минеральных продуктов, увеличилась доля текстиля, текстильных изделий и обуви, продовольственных товаров и сельскохозяйственного сырья (кроме текстильного), продукции химической промышленности и каучука, металлов и изделий из них и древесины и целлюлозно-бумажных изделий.

Стоимость импорта машин, оборудования и транспортных средств снизилась на 48,3 процента. При этом импорт легковых и грузовых автомобилей сократился по стоимости соответственно на 65% и 77,9% из-за снижения физических объемов на 66,2% и 75,2 процента.

Сокращение стоимости импорта основных продовольственных товаров и сельскохозяйственного сырья (кроме текстильного) на 17,5% произошло в значительной мере за счет снижения физических объемов импорта мяса свежего и мороженого, мяса птицы свежего и мороженого, сыров и творога, чая, алкогольной и безалкогольной продукции.

Стоимость импорта продукции химической промышленности и каучука уменьшилась на 29,6%. Сокращение произошло за счет снижения физических объемов ввоза медикаментов – на 8,7%, мыла и моющих средств – на 25,6%, экстрактов дубильных или красильных – на 45,5 процента.

В настоящее время существует 4 крупные отрасли в Российской экономике, это пищевая и машиностроительная, лесообрабатывающая и целлюлозно-бумажная, которые требует особого государственного внимания, и защиты от чрезмерной иностранной конкуренции. Так же можно выделить группу «середнячков», к которой относятся: текстильное и швейное производство, производство неметаллических минеральных продуктов, металлургическое производство готовых металлических изделий и производство электрооборудования. И производства, которые незначительно развиты в нашей стране и ориентированы в основном на вспомогательные функции обеспечения локального спроса. Это производства кожи, изделий из кожи, обуви; производства кокса и нефтепродуктов; химическое производство; производство резиновых и пластмассовых изделий; производство оборудования.

Рассмотрим таможенные ставки на товары, производимые 4 крупными отраслями промышленности РФ, и оценим их значение. Средняя ставка в таможенном тарифе 2007 г. на продукцию пищевой промышленности, составляет 13,97%, что говорит о не достаточной защищенности отечественного производителя, следует подумать о более высоких ставках на данный вид продукции, чтобы поддержать отечественное производство.

На продукцию машиностроительного производства средняя пошлина составляет 13,48%, Правительство РФ, активно поддерживает данную отрасль, однако она нуждается в инвестициях, так как нужна модернизация оборудования и введение новейших технологий, для повышения конкурентоспособности конечного продукта производства данной отрасли.

Производства лесообрабатывающей и целлюлозно-бумажной отрасли, так же требуют поддержки государства и усиления защиты, так как средние ставки составляют 15,37% и 11,14% соответственно. А отрасль нуждается в срочной модернизации, чтобы выпускать конкурентоспособную продукцию высокого качества. Государство должно привлекать как можно больше инвестиции в эти отрасли, для обновления износившегося оборудования и для диверсификации производства, что усилит конкурентоспособность данных отраслей и поможет перестроиться на производство высококачественной готовой продукции, а не сырья и полуфабрикатов.

В интересах защиты отечественной обрабатывающей промышленности может использоваться метод построения тарифов на основе эскалации ставок таможенных пошлин.

Однако в ряде случаев наблюдается не соответствие российского таможенного тарифа общепризнанному в мире принципу эскалации. В частности, сырье лесной, деревообрабатывающей и целлюлозно-бумажной промышленности облагается в России в среднем более высокими пошлинами, чем полуфабрикаты и готовые изделия этой отрасли. Готовые изделия наоборот, облагаются более низкими пошлинами, чем полуфабрикаты. Сырье для черной металлургии облагается в среднем такими же по размеру пошлинами, как и полуфабрикаты, что так же не соответствует общемировой практике.

Самый низкий уровень ввозных пошлин установлен в России на продукцию цветной металлургии – в среднем немногим более 9%, причем и в этой отрасли пошлины на полуфабрикаты выше, чем на готовые изделия.

3. Совершенствование структуры таможенного тарифа

Доминирующей чертой российской таможенно-тарифной политики последних лет является ее фискальная составляющая. Между тем, как показывает нам зарубежный опыт, таможенный тариф многих государств, в том числе и высокоразвитых, служит одним из важных факторов развития их национальных экономик, выполняя в основном симулирующую и защитную функции. На это нацелены существующие в этих странах довольно сложные механизмы подготовки и принятия решений по таможенному тарифу, а также статистическое обеспечение.

С точки зрения перспектив развития отечественной экономики представляется целесообразным изменить акценты в формировании и использовании таможенного тарифа, выдвинув на передний план его защитную функцию.

Поставленная проблема при ее конкретизации трансформируется в задачу — сформулировать новые подходы к совершенствованию таможенного тарифа России. При этом целевая установка заключается в том, чтобы встроить таможенный тариф в систему регуляторов формирования конкурентоспособной экономики, отвечающей перспективным национальным интересам и учитывающей специфику современного этапа экономического развития России.

Сегодня актуальным вопросом является активизация ввоза в России технологического оборудования, ввиду высокой степени изношенности основных фондов на большинстве российских предприятиях. Следует отметить, что некоторые виды оборудования в России не производятся, но крайне необходимы для технического переоснащения отечественных предприятий до современного технологического уровня. Отсюда существует необходимость снижения (а возможно и полной отмены) таможенных пошлин на импортируемое технологическое оборудование.

С 1 октября 2001 года были снижены ставки ввозных таможенных пошлин в отношении более чем 400 наименований названного оборудования. С 1 января 2002 года вступили в силу уменьшенные до 5% ставки пошлин на станки для обработки дерева, что должно способствовать развитию российской деревообрабатывающей промышленности. В 2006 году ввозные пошлины на оборудование для легкой промышленности РФ так же были снижены до 0%. В марте 2008 года правительство утвердило импортную пошлину на необработанные алмазы в размере 10%. А вот пошлина на пшеницу в 2007 году была утверждена Правительством 40%, но не менее 0,105 евро за килограмм.

В целом по разработке ставок пошлин целесообразно исходить из следующих принципов:

1. соблюдение принципа эскалации тарифа, заключающегося в том, что ставки пошлин на большинство готовых изделий должны быть выше ставок на комплектующие элементы, из которых они изготавливаются

2. необходимость обложения минимальными ставками пошлин технологического оборудования и сырьевых материалов, производство которых в РФ отсутствует и в ближайшей среднесрочной перспективе не планируется.

3. Обложение высокими ввозными ставками товаров, производимых на территории России в количестве, необходимом для удовлетворения спроса.

Второе приоритетное направление развития таможенно-тарифного регулирования – корректировка специфических составляющих комбинированных ставок, применяемы в отношении ряда товаров, в целях обеспечения адекватности абсолютных размеров таможенных пошлин, рассчитываемых по специфической и адвалорной составляющим комбинированных ставок.

Следует иметь ввиду, что как минимум в среднесрочной перспективе применение комбинированных ставок таможенных пошлин будет неизбежным, поскольку именно этот вид ставок таможенных пошлин является одним из наиболее эффективных средств борьбы с занижением причитающихся к уплате сумм таможенных платежей за счет умышленного занижения таможенной стоимости товаров.

Третьим направлением дальнейшей оптимизации мер таможенно-тарифного регулирования является возможная унификация ставок на товары, имеющие сходные характеристики.

Реализация данной задачи позволяет в определенной степени решить проблему уклонения от уплаты таможенных пошлин в полном объеме путем заявления однородных товаров в товарные позиции, имеющие более низкую ставку таможенной пошлины.

Четвертое направление работы – активное применение особых видов пошлин – антидемпинговых, специальных, компенсационных, а так же расширение практики применения сезонных пошлин.

Практическое использование перечисленных видов пошлин позволяет более эффективно осуществлять выборочную защиту отечественных товаропроизводителей, когда иностранная конкуренция наносит им существенный ущерб. Активизация применения указанных пошлин приобретает особую актуальность в свете переговоров о вступлении России в ВТО.

В случае с возросшим импортом, демпинговым импортом или субсидированным импортом на таможенную территории РФ возможно введение специальных защитных мер – антидемпинговых специальных и компенсационных пошлин.

Расширение практики применения сезонных пошлин, например, на сельскохозяйственные товары с короткими сроками хранения, позволяет избежать причинения возможного ущерба рынкам отдельных товаров.

Международный опыт свидетельствует, что сезонные пошлины нашли очень широкое распространение в большинстве зарубежных стран, активно проводящих сельскохозяйственную политику, связанную с поддержкой национальных производителей.

Пятым приоритетным направлением работы по совершенствованию системы таможенного регулирования внешнеэкономической деятельности следует назвать установление дифференцированных по своему уровню ставок ввозных таможенных пошлин, применяемых в отношении целого ряда комплектующих элементов, предназначенных для промышленного изготовления отдельных товаров.

Необходимо дифференцировать размер ставок ввозных таможенных пошлин в отношении, комплектующих для промышленной сборки телевизоров, оргтехники и автомобилей. Комплектующие, используемые для прочих целей, можно облагать ставкой пошлины, используемой для готовых изделий, а в отношении комплектующих для промышленной сборки применить пониженную ставку.

Принятие данных предложений позволит, с одной стороны, в значительной степени снизить количество нарушений таможенных правил, имеющих место при ввозе указанных товаров (сделав такие нарушения экономически нецелесообразными), а с другой стороны, обеспечить благоприятные условия для деятельности существующих и развития новых отечественных предприятий, работающих в этой области.

Следует отметить, что практическая реализация приведенных мер позволит сформировать адекватную систему таможенно-тарифного регулирования в контексте присоединения России к ВТО и усилить тарифную защиту отечественных производителей.

Таможенный союз- союз трех государств: Беларуси России и Казахстана

Основой Таможенного союза является общий Таможенный кодекс и единый для трех стран таможенный тариф.

Перемещение товаров внутри Таможенного союза Беларуси, России и Казахстана не будет являться экспортом, а будет считаться взаимной торговлей. Между таможенниками Беларуси и России практически нет противоречий и с 1 июля 2010 года на Белорусско- Российской границе будет полностью отменен таможенный контроль.

Таможенные службы России, Белоруссии и Казахстана согласовали график перехода на унифицированные процедуры в рамках Таможенного союза и начнут его с 1 января 2010 года.

С 1 января 2010 года начинает работать Таможенный союз Беларуси, Казахстана и России. Правда, регулирующие документы будут вступать в силу постепенно, исходя из разработанного плана формирования этой структуры. С 1 июля 2010 года планируется вынести все формы контроля на внешние границы Беларуси и России. Процедуры по оформлению единого таможенного пространства с участием трех стран будут завершены к июлю 2011 года.

Сейчас, в конце года, обсуждается механизм распределения пошлин в государствах Таможенного союза, проходят заседания рабочих групп экспертов по этой теме. Однако все нормативные акты, соглашения, которые сейчас существуют, предусматривают распределение только таможенных пошлин трех государств. Но есть еще и таможенные платежи, взимаемые таможенными органами каждой страны. И тут уж никакого распределения не будет – НДС и сборы за таможенное оформление будут оставаться в каждом государстве. Впрочем, окончательно механизм работы единой таможенной зоны станет понятен после первых трех месяцев работы.

С 1 января 2010-го должен вступить в силу Единый таможенный тариф. Работа по этому документу еще ведется, и тариф будет подписан, когда таможенные ставки трех стран окажутся полностью согласованными.

В дальнейшем единую политику в тарифной сфере будет проводить комиссия Таможенного союза, решения которой – обязательны для трех сторон. С 1 января 2010 года этому органу передаются полномочия по ведению Единого таможенного тарифа. Ставки таможенных пошлин могут меняться только по соглашению трех сторон. Правда, голос России будет все же решающим: ей в комиссии принадлежат блокирующий процент голосов – 57%, Беларусь и Казахстан имеют по 21,5%..

Тарифы и пошлины.

Уже очевидно, что в конце года президентам трех государств придется лично договариваться по ряду товарных позиций. Тем более что есть и просто спорные вопросы. Например, порядок введения пошлин на импортные легковые автомобили в Беларуси. По мнению таможенников, эти тарифы могут быть как повышены, так и понижены – все зависит от трехсторонних договоренностей в конце года.

На чем базируется Таможенный союз? Прежде всего, на единой таможенной территории, которая объединит таможенные территории России, Белоруссии и Казахстана. Все проблемы таможенного администрирования выносятся на внешние границы. Исчезнут таможенные посты на белорусско-российской и российско-казахстанской границах. Товары, которые будут поступать, например, через белорусско-польскую границу на западе или казахстанско-китайскую границу на востоке, внутри стран никакой таможенной проверке уже подвергаться не будут.

Во-вторых, должен быть создан единый регламентирующий документ, которым станет Таможенный кодекс Таможенного союза. В нем будут содержаться все организационные, правовые и иные вопросы таможенного администрирования. Кодекс будет основой для осуществлений всех таможенных процедур.

Третья составляющая – это единый таможенный тариф на более чем 11 тысяч единиц товарной номенклатуры. К примеру, на сегодняшний день в России один таможенный тариф на ввоз автомобилей из третьих стран, в Казахстане другой, в Белоруссии – третий. И подобных расхождений много. Россия стремится защитить свою автомобильную промышленность, производя большое количество автомобилей внутри страны, поэтому на ввозимые товары была установлена очень высокая ввозная пошлина – до 20% стоимости автомобиля. В Казахстане такой автомобильной промышленности нет, производства легковых автомобилей нет и в Белоруссии, поэтому в этих странах ввозной таможенный тариф ничтожный – 2-3%. В рамках же Таможенного союза ввозной тариф должен быть единым, что обеспечит полную гармонизацию внешней торговли.

Таможенный союз, который мы создаем, - это крупный прорыв на постсоветском пространстве.

В рамках Таможенного союза пошлины пойдут на единый счет.

Уже в ближайшее время таможенное законодательство, а главное, практику его применения, ждут кардинальные изменения. В рамках стремительно создаваемого Таможенного союза России, Белоруссии и Казахстана будет веден учет движения таможенных товаров по внешним границам союза - соответственно, исчезнут таможни на границах между этими тремя странами. Унификация ждет как таможенные кодексы, так и размеры таможенных платежей и документооборот. Более того, таможенные платежи будут поступать не в бюджеты государств, а на специальный «единый счет», средства с которого будут распределяться между таможенными союзниками по определенным квотам. Причем по этим правилам предпринимателям, занимающимся внешнеторговой деятельностью, придется жить уже менее чем через год.

Основные черты предстоящей таможенной революции обрисовал в Торгово-промышленной палате «круглом столе» ответственный секретарь комиссии Таможенного союза, заместитель генерального секретаря ЕврАзЭС Сергей Глазьев. По словам Глазьева, национальное таможенное законодательство России, Белоруссии и Казахстана доживает последние месяцы. 25 сентября собирающаяся в Алма-Ате комиссия Таможенного союза должна утвердить новый единый Таможенный кодекс, а 27 ноября на очередном заседании межгосударственного совета он должен быть подписан на самом высоком уровне. После ратификации парламентами трех стран с 1 июля 2010 года единый кодекс станет обязательным документом прямого действия, полностью заменяющим национальное таможенное законодательство.

Для участвующих в объединении государств главным было поделить деньги. Основной принцип, с которым согласились все участники Таможенного союза, заключается в том, что не будет однозначной привязки между страной назначения или происхождения товара и бюджетом этого государства. Все таможенные платежи начнут поступать на единый счет, с которого будут распределяться между странами по заранее согласованным квотам. Размер этих квот будет зависеть от объема ВВП, масштабов товарооборота и других показателей.

Плюсы и минусы таможенного союза для России.

Россия (особенно в долговременном плане) может получить от создания ТС весомые выгоды.

Так, полное снятие ограничений во взаимной торговле позволит ей обеспечить для своих товаров (прежде всего машинно-технической продукции, пока еще не конкурентоспособной на рынках дальнего зарубежья) свободный доступ на рынки стран-партнеров. Это будет способствовать преодолению спада производства и улучшению финансово-экономического положения сотен российских предприятий и целых отраслей, поддерживающих тесные исторически сложившиеся связи с контрагентами из этих бывших союзных республик.

Устранение ограничений в торговле дает также России возможность увеличить закупки в государствах-партнерах необходимой продукции (энергетических и коксующихся углей, продукции черной и цветной металлургии - в Казахстане, бытовой техники, транспортных средств, мясных и молочных продуктов - в Белоруссии, хлопка, табачного сырья и продукции цветной металлургии - в Киргизии).

Единый таможенный тариф участников ТС в отношении третьих стран позволит России обеспечить более надежную защиту от внешней конкуренции по сравнению с предыдущим этапом интеграции - зоной свободной торговли (когда товары третьих стран могут проникать на российский рынок через государства СНГ с более низкими тарифами). Предполагаемый в рамках ТС единый таможенный контроль будет препятствовать получившему в последнее время широкое распространение бесконтрольному вывозу из РФ стратегического сырья и незаконному ввозу товаров через территории стран-партнеров.

С образованием ТС Россия как экономически самая сильная участница получает возможность фактически возглавить его, что усилит ее позиции в отношениях с третьими странами и международными экономическими организациями. Предполагаемые в рамках ТС унификация хозяйственных законодательств и выравнивание условий хозяйственной деятельности могут в перспективе значительно облегчить работу российских предпринимательских структур на территориях стран-участниц.

Немаловажное значение для РФ имеет предусматривающийся в рамках ТС бесплатный транзит внешнеторговых грузов через территории государств-партнеров. Особенно важна возможность свободного транзита энергоносителей на Запад через Белоруссию (известно, например, что два из пяти основных нефтепроводов из России на Запад проходят через белорусскую территорию). Кроме того, формирование ТС избавляет от немалых затрат по обустройству внутренних границ (по данным Таможенного комитета РФ, обустройство 1 км границы обходится в 3 млрд. руб., а общая стоимость обустройства границ России с Белоруссией и Казахстаном составила бы 21 трлн. руб.).

Наряду с несомненными выгодами для России реализация ТС первоначально может привести к определенным трудностям и потерям.

Так, полная отмена пошлин, налогов и сборов фактически перекрывает один из важных источников бюджета РФ. Еще более серьезной проблемой является предполагаемое в рамках ТС осуществление взаимопоставок всех товаров (включая энергоносители) по внутренним ценам страны-производителя. На практике это означает, что Россия должна будет поставлять своим партнерам энергоресурсы по льготным ценам и тем самым в течение определенного времени субсидировать эти республики.

Определенные проблемы для России создает и то обстоятельство, что цены в Белоруссии, Казахстане и Киргизии в целом ниже, чем цены на аналогичные товары в РФ (к тому же они нередко регулируются государством). Это обеспечивает их предприятиям конкурентные преимущества, в том числе и на внутреннем рынке РФ.

Вместе с тем, на мой взгляд, минусы ТС не следует преувеличивать, тем более что некоторые из них при внимательном рассмотрении оборачиваются плюсами. Так, конкурентные преимущества предприятий стран-партнеров в результате относительной дешевизны их продукции могут оказать тонизирующее воздействие на российские предприятия, заставляя их повышать конкурентоспособность своей продукции, снижать издержки.

Финансовые потери РФ от формирования ТС во многом компенсируются значительным упрощением доступа предприятий на рынки стран-партнеров и другими выгодами. Следует также учитывать, что существенный разрыв в уровнях внутрироссийских цен на энергоресурсы и мировых цен вряд ли будет продолжительным. По оценкам специалистов, уже в ближайшие годы внутренние цены на них в РФ могут достигнуть (а по некоторым позициям уже достигли) уровня мировых, что автоматически приведет к прекращению ценового субсидирования Россией своих партнеров.

В целом представляется, что выгоды ТС значительно превосходят издержки. Поэтому укрепление союза, практическая реализация направленных на его создание договоров, очевидно, должны стать одним из приоритетных направлений внешнеэкономической политики РФ.

Заключение

Анализ уровня и структуры импортных пошлин российского таможенного тарифа, а также сопоставление их с аналогичными показателями в других индустриальных странах свидетельствует о том, что необходимо совершенствование этого важного инструмента регулирования развития хозяйства с учетом общеэкономической политики, специфики многогранного влияния импортных пошлин на внешнюю торговлю и всей совокупности последствий изменения пошлин для национального хозяйства и социальной сферы. Вместе с тем проблема повышения эффективности импортного тарифа России по времени совпала с проблемой подготовки страны к присоединению к ВТО, а поэтому решение обеих проблем, видимо, целесообразно совместить. На первый взгляд — это осложняет задачу. Однако комплексный подход к ее выполнению, учитывая интересы национальной экономики в сочетании с общей тенденцией в области таможенно-тарифного регулирования в странах — торговых партнерах России, создает предпосылки для выработки оптимальных решений, которые позволили бы обеспечить необходимую защиту внутреннего рынка и создать условия для развития российской внешней торговли. Этого вряд ли можно достичь, решая указанные проблемы обособленно.

Решение обеих актуальных проблем, в конечном счете, сводится к формированию таможенно-тарифного режима в России, благоприятствующего повышению конкурентоспособности национальной экономики.

В настоящее время тариф в силу различных причин излишне унифицирован. Необходимо разработать новую методологию и порядок применения таможенного тарифа с учетом использования дифференцированных ставок таможенных пошлин.

Следует совершенствовать систему и практику применения тарифных преференций в отношении ввоза товаров, а также пересмотреть перечень стран — пользователей схемой преференций. Только совершенствование тарифов, учитывающих приоритет отечественных товаров, может помочь национальным производителям. Можно было бы распределить товарную номенклатуру на три группы.

Первая группа — товары, в ввозе которых Россия не нуждается. Здесь можно было бы поставить эффективный барьер в виде высоких таможенных пошлин против проникновения аналогичных товаров на внутренний рынок страны.

Вторая группа представлена товарами, где возможна конкуренция с отечественными производителями. Здесь тарифные ставки должны быть сбалансированными, чтобы обеспечить импорт и дать возможность национальным товарам реально конкурировать с ним.

Третья группа — товары, которые не выпускаются в России. В этом случае тарифные ставки должны обеспечивать свободный доступ таких товаров на рынок страны. К этой группе товаров могут относиться новые технологии и т.п.

Список литературы

1. Таможенный кодекс РФ от 28.05.2003г. № 61-ФЗ;

2. Закон РФ «О таможенном тарифе» от 21.05.1993г. №5003-I;

3. Закон РФ «Об основах государственного регулирования внешнеторговой деятельности», от 08.12.2003г., № 164-ФЗ;

4. Белецкий, Э.И. Таможенное регулирование внешнеэкономической деятельности Российской Федерации (проблемы, суждение, поиск): монография / Э.И. Белецкий. – М.: РИО РТА, 2005;

5. Бондаренко Н.П. Таможенно-тарифное регулирование ВЭД.–М., 2007

6. Бурдин, В.Е. Динамика производства основных российских товаров и выбор направлений в таможенно-тарифной политике / В.Е. Бурдин // Таможенная служба России на защите экономических интересов страны : Материалы докладов Всероссийской науч.-практ.конференции .— M., 2003;

7. Водьянов А. Таможенно-тарифная политика в контексте новых макроэкономических реальностей // Российский экономический журнал. 2000. - № 5-6. С. 87-95;

8. Драганов В.Г. Российская таможенно-тарифная система // Ученные записки - СПб им. В.Б. Бобкова. 2001 - №2.

9. Керефова М.М. Современные тенденции развития таможенно-тарифной политики // Академический вестник. 2004. - № 3, С. 16-19;

10. Литвинцева, Г.П. Продуктивность экономики России и структурные сдвиги в производстве товаров и услуг / Г.П. Литвинцева // Вопросы статистики.— Б.м. — 2003 .— № 4 .— С.11-26.;

11. Основы таможенного дела: учебное пособие в 2 т. / под. ред. Азарова. – М.: РИО РТА, 2005, - 576с.;

12. Свинухов В.Г. Таможенно-тарифное регулирование внешнеэкономический деятельности: учебное пособие / В.Г. Свинухов. – М.: Экономистъ, 2004. – 155 с;

13. Соболевский Е.Н. О новом таможенном тарифе: комментарий // Иностранный капитал в России: налоги, учет, валютное и таможенное регулирование. – 2002. - № 1, С. 89-91;

14. Соколов К.Я. Таможенное регулирование в России.— М. 2002.

15. Ставки ввозных таможенных пошлин .— M.: ЭКСМОС, 2001.— 112с.;

16. Ставки импортных и экспортных таможенных пошлин.— СПб: ТИРЕКС, 2001 .— 146с. — (Таможня и Бизнес) .— ISBN 5-7950-0011-6.

17. Трофимов А.Г. Таможенно-тарифное регулирование. –М.: 2000;

18. Удовенко С.П. Концептуальные основы методики анализа и оценки таможенного тарифа / С.П. Удовенко // Ученые записки СПб им. В.Б. Бобкова филиала РТА. – 2004. № 2, - С. 98-115.

19. Удовенко, С.П. Таможенный тариф современной России (1993 - 2005 гг.) / С.П. Удовенко .— СПб : Архей, 2006;

20. Фаминский, И.П. Мировое хозяйство: динамика, структура производства, мировые товарные рынки (вторая половина ХХ-Начало ХХ1 в.) .— М : Магистр, 2007;