Ревизия (аудит) обеспеченности и использования трудовых ресурсов

СОДЕРЖАНИЕ: Понятие и сущность ревизии. Подготовительный этап ревизионной проверки. Основные источники информации. Эффективность аудита в трудовой сфере. Анализ обеспеченности трудовыми ресурсами. Анализ использования рабочего времени.КУРСОВАЯ РАБОТА

НА ТЕМУ:

«ревизия (аудит) обеспеченности и использования трудовых ресурсов»

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ревизии в трудовой сфере 6

1.1 Понятие и сущность ревизии. 6

1.2. Подготовительный этап ревизионной проверки. 9

ГЛАВА 2. Сбор информации для ревизионной проверки.. 12

2.1 Основные источники информации. 12

2.3. Эффективность аудита в трудовой сфере. 23

ГЛАВА 3. ПРАКТИЧЕСКИЙ АНАЛИЗ. 25

3.1. Резюме организации. 25

3.2. Анализ обеспеченности организации трудовыми ресурсами. 28

3.3 Анализ использования рабочего времени и эффективности труда персонала 36

ЗАКЛЮЧЕНИЕ. 43

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ: 45

ВВЕДЕНИЕ

Аудит в трудовой сфере - периодически проводимая система мероприятий по сбору информации, анализу и оценке эффективности деятельности предприятия по организации труда и регулированию социально-трудовых отношений. Объектом аудита в трудовой сфере является трудовой коллектив, персонал предприятия, его деятельность. В целях аудита проводится анализ показателей деятельности предприятия, характеризующих результативность функционирования трудового потенциала, эффективность организации социально-трудовых отношений, эффективность систем мотивации и оплаты труда, рациональность методов оценки труда, эффективность организации труда, распределения работ, эффективность использования рабочего времени и т.д.

Аудит позволяет убедиться во взаимном соответствии деятельности фирмы по управлению персоналом, по регламентации трудовых отношений и законов, правил, инструкций и методик, определяющих эту деятельность.

Аудит в трудовой сфере может быть рассмотрен в трех основных аспектах:

1) организационно-технологическом,

2) социально-психологическом,

3) экономическом.

Проведение аудиторской проверки в трудовой сфере предполагает организацию работы в несколько этапов. На первом, подготовительном, этапе определяются цель проверки, формы ее осуществления, подбирается персонал для ее проведения. На втором этапе проводится сбор информации. Третий этап аудиторской проверки заключается в систематизации, анализе, оценке информации, подготовке предложений по рационализации деятельности предприятия в трудовой сфере. Четвертый этап посвящен оценке эффективности аудита в трудовой сфере.

Аудит в трудовой сфере позволяет повысить прибыльность предприятия за счет выявления резервов организации внутрифирменных социально-трудовых отношений

Традиционный подход к управлению производством предусматривал ориентацию в первую очередь на эффективное и экономичное использование финансовых и материальных ресурсов при достижении стоящих перед предприятием целей.

В последние два десятилетия с возрастанием понимания роли человека в процессе производства растет внимание к трудовым ресурсам и их роли в организации функционирования предприятия, что нашло отражение в формировании особого направления аудиторской деятельности - аудита в трудовой сфере, который позволяет убедиться, что трудовой потенциал предприятия, организации используется полностью, эффективно.

В западной практике значение трудовых ресурсов и отношение к ним как к важнейшему фактору, обеспечивающему прибыльность деятельности фирмы, уже давно подтверждено существованием на предприятиях специальных управлений трудовыми ресурсами, в функции которых включаются организация трудовой деятельности персонала предприятия, а также анализ эффективности этой деятельности, т.е. они значительно шире, чем функции традиционных отделов кадров российских предприятий, нацеленные преимущественно на контроль за соблюдением законодательства при найме, увольнении, использовании отпусков.[5, c.5]

Целью курсовой работы является проанализировать и научиться умело применять знание по контролю и ревизии на практике, квалифицированно использовать в будущий практической работе современные формы и методы контроля для предупреждения и ликвидации нарушений и недостатков, выявление резервов, эффективного использования закрепленных ресурсов; предоставить необходимые теоретические знания и практические навыки по контролю и ревизии.

В ходе работы выполнен ряд задач:

- определены понятие, цели и задачи ревизии в трудовой сфере;

- проанализирован процесс сбора информации для ревизии в трудовой сфере;

- проведено практическое исследование;

- сделаны выводы и внесены личные предложения по теме курсового исследования.

Работа состоит из трех глав, заключения-вывода и списка используемой литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ревизии в трудовой сфере

1.1 Понятие и сущность ревизии

Ревизия в трудовой сфере - это периодически проводимая система мероприятий по сбору информации, ее анализу и оценке на этой основе эффективности деятельности предприятия по организации труда и регулированию социально-трудовых отношений.

Объектом ревизии в трудовой сфере является трудовой коллектив, персонал предприятия, его деятельность. В целях аудита персонал предприятия и его деятельность представляются в виде системы показателей, которые позволяют охарактеризовать:

· результативность, эффективность функционирования трудового потенциала,

· эффективность организации социально-трудовых отношений,

· эффективность систем мотивации и оплаты труда,

· рациональность методов оценки труда,

· эффективность организации рабочих мест, распределения работ,

· эффективность использования рабочего времени и т.д.

При этом оценка эффективности деятельности трудовых ресурсов может рассматриваться в качестве главной, глобальной цели ревизии. Оценки же эффективности трудовых отношений, мотивации и оплаты труда могут выступать этапными, промежуточными, сопутствующими целями.

Ревизия позволяет убедиться во взаимном соответствии деятельности предприятия по управлению персоналом и стратегии его развития, а также взаимном соответствии регламентации социально-трудовых отношений и законов, правил, инструкций и методик, определяющих эту деятельность. По результатам аудиторской проверки могут быть определены направления для установления, изменения или совершенствования стандартов. Проверка способствует кадровым перестановкам, улучшающим качественный состав трудовых ресурсов, продвижению наиболее перспективных сотрудников и развитию творческой активности. Что касается работы непосредственно с кадровыми службами предприятия, то здесь ревизия позволяет повысить роль кадровых служб, сблизить их деятельность с целями и задачами предприятия, заострить их внимание на наиболее важных вопросах.

Многогранность и объемность (разнообразие) целей ревизии в сфере труда и социально-трудовых отношений фирмы позволяет относиться к этой процедуре как к сложному явлению, заслуживающему самостоятельного изучения.

Аудит в трудовой сфере может быть рассмотрен в трех основных аспектах:

1) организационно-технологическом,

2) социально-психологическом,

3) экономическом.

В организационно-технологическом аспекте аудит представляет собой проверку документации и анализ показателей, свидетельствующих о легитимности и эффективности деятельности предприятия. В отечественной экономике труда анализ трудовых показателей на предприятиях всегда рассматривался как неотъемлемый элемент организации труда и трудовых отношений. В этой сфере был накоплен определенный конструктивный опыт, который может и должен быть эффективно использован. В западной практике аудит в трудовой сфере обычно включает анализ данных, относящихся к программам развития трудовых ресурсов, в том числе показателей текучести кадров, жалоб, прогулов, невыходов на работу, производственного травматизма, отношения персонала к работе и степени удовлетворенности трудом.

В социально-психологическом аспекте аудит в трудовой сфере - это оценка социально-трудовых отношений на предприятии, включающая наряду с изучением документации проведение самостоятельных опросов, анкетирований, индивидуальных и коллективных бесед, интервью с работниками различных уровней и категорий. Таким образом выявляются оценка работниками социально-трудовых отношений на предприятии, основные факторы трудовой мотивации и резервы совершенствования деятельности фирмы с субъективных позиций.

Экономический аспект аудита в трудовой сфере - это определение:

1) конкурентоспособности предприятия в трудовой сфере, которая оценивается путем сравнения экономических и социальных показателей деятельности предприятия с законодательно установленными нормами и нормативами или со средними и лучшими в отрасли показателями на аналогичных предприятиях;

2) эффективности функционирования служб управления трудовыми ресурсами, выявление их роли в повышении конкурентоспособности предприятия;

3) экономической эффективности самого аудита, сравнение затрат на проведение аудиторской проверки с ее результатами.

Подобно финансовым проверкам ревизия в трудовой сфере должна проводиться периодически, чтобы убедиться в выполнении поставленных задач. Анализ и оценка какого-то одного показателя или явления в отрыве от других не дают желаемого результата, - необходим комплексный анализ, который предполагает изучение уровня и динамики любого отдельного показателя в тесной взаимосвязи с изменениями уровня и динамики всех других. Наиболее эффективна проверка, предоставляющая полную и достоверную информацию о результатах внедрения программ управления и развития персонала, рассматриваемых как вклад в решение стратегических задач организации.

Хотя обычно проверка программы развития трудового потенциала сосредоточена на анализе функционирования службы развития персонала и ее отделов, в целом проверка не должна ограничиваться лишь этим. Она предполагает изучение организации управления персоналом на данном предприятии, включая анализ деятельности управляющего персонала на разных уровнях управления. Наибольшее внимание должно быть уделено оценке эффективности деятельности службы развития персонала на оперативном уровне в зависимости от ее влияния на поведение и отношение к работе сотрудников и объема его услуг менеджерам и служащим.

Ревизия сама по себе дает лишь необходимую информацию о состоянии дел на предприятии, которая реального практического значения может и не иметь. Только подготовка на ее основе программы преобразования социально-трудовых отношений и разработка алгоритмов управленческих решений по практическому ее осуществлению могут реально повлиять на эффективность деятельности предприятия. [2, c.32]

Осуществление проверки предполагает разделение работы на несколько этапов:

· подготовительный, включающий разработку подходов к проведению проверки;

· этап сбора информации;

· этап анализа и обработки информации;

· этап оценки эффективности аудиторской проверки.

Основное содержание этих этапов мы и предполагаем рассмотреть далее.

1.2. Подготовительный этап ревизионной проверки

Ревизия представляет собой форму научно-практического исследования, поэтому важно, чтобы его результаты были основаны на объективных, сравнимых и достоверных данных. При проверках допускается использование любых видов документации по труду и трудовым отношениям. В дополнение к анализу документации обычно проводятся опросы менеджеров, управляющих трудовыми ресурсами, работников отделов кадров и службы управления персоналом в целом, выборочного числа лиц руководящего персонала и подчиненных.

Одной из наиболее важных задач ревизии в трудовой сфере является, как отмечено выше, определение эффективности осуществления программы управления и развития трудовых ресурсов (подразумевается, что такая программа существует на каждом предприятии). Поэтому перед началом проверки цели и задачи программы должны быть четко определены, а если необходимо, уточнены. Это особенно важно, если в проверке участвуют внешние ревизоры. Эта проверка должна включать по крайней мере три целевые функции:

· оценку взаимосвязи и непротиворечивости общегосударственных законов, отраслевых инструкций и внутрифирменных правил и установок;

· оценку соответствия программы организационным целям предприятия, ее обоснованности и напряженности;

· оценку хода выполнения программы.

Кроме этого, необходимо тщательно проверить правила и методики, чтобы определить, насколько они отвечают поставленным задачам.

Чисто технологически процесс ревизии трудовых ресурсов, как считают специалисты, должен состоять из шести ступеней.

Первая - формализация идеи проведения ревизионной проверки, определение ее целей и гипотетических выгод для предприятия от ее проведения.

На второй ступени подбирается персонал для организации ревизии, и в случае необходимости проводится его учеба.

Третья ступень - сбор отчетных данных по работе с кадрами на различных уровнях управления трудовыми ресурсами.

Четвертая - предварительная подготовка отчетов по проверке и обсуждение их с линейными руководителями.

Пятая - предоставление отчета управляющему персоналом и выработка совместно с ним основных рекомендаций по совершенствованию управления кадрами.

Шестая - внедрение корректирующих мер в процесс жизнедеятельности предприятия.

Для проведения ревизии можно привлекать сотрудников данного предприятия или представителей сторонних организаций. В каждом из этих подходов есть свои достоинства и недостатки. Свои работники больше знают об организации, и им легче определить, какие аспекты требуют оценки, им проще проводить опросы и анкетирования, так как они в меньшей степени рассматриваются проверяемыми как угроза, т.е. нечто враждебное. Вместе с тем им сложнее посмотреть на проблемы со стороны, они сами во многом свыклись с существующим порядком, а, следовательно, им крайне трудно быть абсолютно объективными в оценках.

Такие качества, как объективность и независимость, больше присущи внешним ревизорам, которым нет необходимости заботиться о чести фирмы, которые не зависят от руководителей предприятия и которые, наконец, являясь специалистами в области персонала, в курсе самых новых идей и достижений. Наиболее эффективным можно считать привлечение к проведению аудита внешних проверяющих, имеющих опыт как в организации труда и управлении трудовыми ресурсами на предприятии, так и в вопросах трудового права. Это целесообразно, поскольку организация труда тесно связана с трудовым законодательством, а оценка легитимности деятельности фирмы является одной из целей аудита.

ГЛАВА 2. Сбор информации для ревизионной проверки

2.1 Основные источники информации

Рассмотрим более детально основные источники информации, используемой при проведении ревизии в трудовой сфере. Такими источниками являются:

· законы и инструкции,

· трудовые показатели,

· анкетирования и интервью работников.

Количество законов и инструкций , регламентирующих управление трудом, весьма велико. Предполагается, что предприятия (организации) в соответствии с ними разрабатывают собственные программы и методики. Высшее руководство предприятия может в результате аудиторской проверки еще раз уточнить, насколько следуют законам и инструкциям управляющие различных уровней. Равные возможности занятости, техника безопасности и охрана здоровья, пенсионные программы- вот те основные макроэкономические проблемы, реализация которых на микроуровне может быть проверена в процессе ревизии в трудовой сфере. Оценку состояния этой работы на фирме можно дать не только на основе проверки документации и отчетности, но и на базе анализа анкет, опросных листов, в результате бесед с сотрудниками.

Руководители предприятий должны активно работать над соответствием деятельности организации законам и инструкциям, причем важно не только разработать эффективные правила и методики, но и убедиться, что подчиненные их полностью понимают. Очень часто принимается как данность, что работники знают все инструкции, касающиеся их прав и обязанностей, однако опытные аудиторы полагают, что проверка знания работниками своих должностных инструкций, трудового законодательства, так же необходима, как проверка знаний техники безопасности и охраны труда.

Специфическая цель ревизионной проверки заключается в том, что она не только определяет, насколько соблюдаются в организации законы, правила и инструкции, но и одновременно в ходе индивидуальных и групповых бесед и встреч с сотрудниками, анализа материалов анкет и опросных листов дает возможность выявить устаревшие инструкции и требования, которые не были своевременно обновлены или отменены. Выход с законотворческой инициативой в вышестоящие органы и последующее устранение таких ограничений может само по себе стать источником роста производительности труда или по крайней мере облегчить и упростить работу менеджеров и персонала.

Рассматривая анализ трудовых показателей предприятия как элемент ревизионной проверки, следует осуществить научно обоснованную выборку из общего массива показателей наиболее репрезентативных с точки зрения воздействия на эффективность и прибыльность предприятия. Анализ показателей может быть технически упрощен и содержательно обогащен, если изначально структурировать их по крупным блокам типа:

· рабочая сила,

· рабочее время,

· качество труда,

· производительность труда,

· заработная плата и т.д.

Внутри каждого блока целесообразно акцентировать внимание на двух типах составляющих результативности работы:

· количественной (экстенсивной) и

· качественной (интенсивной).

Так, если говорить о показателях рабочей силы, то к экстенсивным относятся такие, как изменение общей численности промышленно-производственного персонала, изменение численности по отдельным функциональным группам, изменение квалификационного состава кадров и т.п., а к интенсивным - коэффициент сменности, коэффициент выполнения норм, коэффициент занятости на непрестижных работах, коэффициент занятости активной работой и т.п.

На западных фирмах работодатели ведут регистрацию данных по программам развития трудовых ресурсов в специальных формах для проверок ревизоров из федеральных или муниципальных органов. Кроме того, многие предприниматели научились держать под рукой как можно больше текущей информации о своей деятельности, чтобы избежать сиюминутного кризиса в срочном сборе данных. Проверки проводятся там довольно часто, причем иногда инициаторами их становятся независимые общественные организации, защищающие интересы трудящихся, и тогда от предпринимателя могут срочно потребовать отчета, например, о том, сколько женщин работает на предприятии, на каких должностях, с какой оплатой, какие тесты применяются при подборе кадров, насколько они обоснованны и какие критерии являются решающими при найме сотрудников, имена тех, кто проводил собеседование с женщинами, желающими устроиться на работу, и количество получивших отказ. Такая форма аудита целиком направлена на выявление случаев дискриминации при приеме на работу. Аналогичная доскональность может быть проявлена и при других видах аудиторских проверок.

Источником внутренней информации служат документация и отчеты, в том числе:

· баланс трудовых ресурсов предприятия,

· описания видов работ и спецификаций,

· данные об издержках на найм и увольнение, обучение и переподготовку кадров,

· анкеты и тесты для претендентов на работу,

· уровень профессиональной заболеваемости и производственного травматизма и т.д.

Статистические показатели становятся более доступными, если для их сбора, хранения и обработки используется электронно-вычислительная техника. Компьютерные программы позволяют технически упростить и сделать более содержательным анализ данных.

Общепризнанно, что влияние отношения к работе и ее оценки на трудовое поведение работника очень велико. Оценивая удовлетворенность занятых работой, предприниматель обычно интересуется их отношением к рабочему процессу, руководству, взаимоотношениям в коллективе и специфике организации труда. На базе такой информации можно производить организационные изменения, которые повысят у занятых уровень удовлетворенности работой. Один из наиболее объективных и экономичных подходов к получению данных для проведения организационных изменений - это проведение опросов об отношении занятых к работе. Такие опросы обычно проводятся в масштабе всей организации или предприятия и, как правило, представляют собой самостоятельное заполнение респондентом вопросников или анкет. Специалисты по управлению персоналом полагают, что опросы занятых по поводу их отношения к работе особенно результативны для оценки взаимоотношений в коллективе, мотивации к труду, эффективности деятельности руководства и системы вознаграждений и компенсаций.

Работа по проведению опросов состоит из нескольких определенных этапов, включающих:

· планирование опроса,

· разработку вопросника,

· непосредственное его использование,

· анализ данных и

· формулировку рекомендаций по совершенствованию организации труда, социально-трудовых отношений на предприятии,

· планирование и разработку мер по реализации рекомендаций.

Как правило, вопросники включают заявления типа: Я обладаю полной свободой, решая, как выполнить мою работу или Многие наши сотрудники находятся под большим давлением и т.п., справедливость которых респонденты должны оценить по определенной шкале, например, от полностью согласен до полностью не согласен. К. разработке вопросников целесообразно привлечь психологов и социологов: первые помогут сформулировать вопросы так, чтобы ответы на них по возможности раскрывали и подсознательные оценки работников, вторые - включить взаимодополняющие и взаимоконтролирующие тезисы, чтобы косвенным образом верифицировать достоверность информации.

Чтобы извлечь максимум информации из ответов на вопросники, необходимо тщательно проанализировать результаты, причем следует иметь в виду, что данные по общему составу занятых, вероятно, раскроют те области управления трудовыми ресурсами, которые нуждаются в улучшении, однако, проблемы мелких критических групп занятых могут быть потеряны в общей массе, когда оценки всех занятых обобщаются и усредняются. Оценки тех, кто крайне неудовлетворен, будут нейтрализованы оценками тех, кто чрезвычайно удовлетворен. Чтобы получить более четкую и объемную картину, нужен групповой анализ, причем принципом выделения групп могут быть социально-демографические характеристики работников, их стаж, профессии, должности или квалификация. Такая дифференциация усилит адресность вырабатываемых рекомендаций.

Другой способ узнать мнение служащих - это интервью. Интервьюеры должны понимать, что задача интервью заключается в выяснении того, как сделать фирму, предприятие более эффективным и привлекательным местом работы. Необходимо внимательно выслушать собеседника и побуждать его говорить свободно. Чрезвычайно важно вести запись проблем, требующих вмешательства, и давать конкретную и незамедлительную информацию занятым по предпринимаемым действиям.

Специалисты утверждают, что если система интервью приводит к реальным преобразованиям в организации труда, все затраты на организацию таких интервью окупаются в виде сокращения потерь рабочего времени и текучести, уменьшения потерь и брака, улучшения показателей безопасности, роста производительности и в конечном счете более высоких прибылей.

2.1.Обработка и анализ информации

Одной из наиболее важных функций ревизора, как уже подчеркивалось, является анализ полученной информации и его оценка. Обосновать оценку организации труда на данном предприятии можно:

· сравнив ее с организацией на аналогичных предприятиях, особенно преуспевающих;

· используя научно разработанные нормы и рекомендации, опубликованные в литературе по организации труда, социально-трудовым отношениям, со ссылками на среднеотраслевые нормы и показатели;

· применяя перекрестные данные и системный тип проверок и т.д.

Существуют методики, позволяющие дать оценку эффективности управленческих мероприятий в стоимостном выражении. При разработке программ для оценки стоимости управления трудом, трудовыми ресурсами важно включить в работу сам персонал службы управления трудовыми ресурсами. [4, c.33]

Методы количественной оценки труда этой категории работников не очевидны, далеко не все из них в состоянии сами оценить свой труд, тем более, это почти недоступно другим работникам фирмы. Следовательно, важнейшей задачей становится разъяснение того, что на самом деле все функции управления трудовыми ресурсами количественно измеримы, а их стоимость может быть отнесена на счет прибыли предприятия.

Путем последовательных приближений определяется значительное количество действий, которые могут быть включены в формулы измерения издержек.

В современной экономической литературе широкое распространение получил термин организационная культура, который в трактовках различных авторов рассматривается как в широком, так и в более узком смысле. В данном контексте организационная культура рассматривается как система действий по формированию трудового коллектива и управлению им, а также созданию организационных, экономических и социальных предпосылок для высокоэффективного труда на предприятии, в совокупности определяющих дух фирмы: демократизма и корпоративности, стиля и традиций, менталитета и нормативов поведения и т.п.

При общем растущем интересе к области организационной культуры, естественно, что она тоже становится предметом проверки, которая по существу включает обсуждение с высшим руководством вопроса о том, как проявляется организационная культура и как на нее можно влиять. Это требует серьезной проработки вопросов: какие отчеты заполняются, на что уходит рабочее время служащих, как они разговаривают между собой, кому какая ответственность предоставлена? Важно определить основные групповые интересы и выявить существование наиболее влиятельных субкультур. Для этого недостаточно бесед с менеджерами, необходимо проведение фундаментальных опросов и наблюдений за определенный период времени. Таким образом, аудиторская проверка может выявить резервы повышения эффективности производства, указав на отношение тех или иных групп сотрудников к формам и методам работы руководства, организации деятельности фирмы, расстановке кадров.

В дополнение к изучению организационной культуры, включающему субъективные оценки и философские дискуссии, существуют объективные данные, которые являются показателями качества трудовой жизни, обстановки на работе, оценки окружающей работника среды. Следует еще раз подчеркнуть, что обстановка на работе может оказать важное влияние на мотивацию труда, качество его исполнения, удовлетворенность работой и моральное состояние работников. Оценить качество окружающей производственной среды в организации можно путем изучения определенных показателей, используемых также для оценки функций служб управления трудом и трудовыми ресурсами и применяемых в организациях всех типов и размеров, например показателей текучести кадров, количества прогулов, пропусков по болезни или травме и т.п. Другим источником информации являются ответы работников на анкеты и опросы по поводу их отношения к работе, о микроклимате в коллективе, взаимоотношениях с руководством, коллегами и подчиненными и т.п.

Анализ показателей в ходе ревизорской проверки может быть выполнен с различной глубиной. Так, если подробный анализ показателей начинается с показателя текучести кадров[1] , для того чтобы этот показатель дал объективную картину обстановки на работе, нужно прежде всего разделить все увольнения по причинам на неизбежные[2] и те, которые администрация могла бы предотвратить путем лучшего отбора работников, их профессиональной подготовки и обучения, руководящего контроля, улучшения условий труда, уровня зарплаты и возможностей роста.

Показатель числа уволенных - не единственный, заслуживающий внимания, важны также качественные характеристики работников, покидающих предприятия, их стаж работы, опыт, квалификация. Это говорит о том, насколько устойчиво кадровое ядро предприятия, каковы резервы улучшения трудовой мотивации работников и повышения конкурентоспособности данной фирмы в привлечении и сохранении высококвалифицированных кадров.

Для определения истинных причин добровольных увольнений, которые далеко не всегда сформулированы в заявлении работника, на многих фирмах проводится так называемое выходное интервью в течение последней недели работы. Обычно это входит в функции службы кадрового управления, поскольку работники более откровенны с тем, с кем они уже общались ранее, а кроме того, специалисты службы имеют опыт проведения подобных интервью с максимальной информационной пользой для предприятия.

Однако достоверность причин увольнения, называемых работником в ходе выходного интервью, остается под вопросом. Многие работники, следуя правилу расставаться по-хорошему, полагают, что откровенная критика организации труда на покидаемом ими предприятии может повредить их интересам в будущем. Для повышения достоверности данных опытные кадровики рекомендуют убедить увольняющегося в том, что информация, полученная от него, будет использована исключительно в конструктивном, а отнюдь не в мстительном ключе. Этому способствует также стандартизация включаемых в интервью вопросов и перепроверка причин увольнения работника путем сопоставления с информацией, полученной от вышестоящего персонала и других сотрудников. При проведении выходного интервью увольняющийся рассматривается как человек, обнаруживший в работе организации недостатки, с которыми он не смог смириться, а потому его ответы на вопросы становятся чрезвычайно важным источником информации о резервах, которых, возможно, не видит руководство. Такое отношение выражается в вопросах типа: Что Вам больше всего нравится в работе фирмы?, Что Вам меньше всего нравится в работе фирмы?, Насколько справедливо оценивается работа на фирме?, Как Вы оцениваете обстановку на предприятии?

Представляется, что уточнить многие оценки и взгляды бывшего работника целесообразно путем поствыходного интервью, проводимого лично или по телефону через 2-3 месяца после увольнения работника. К этому времени работник становится более независимым от бывшего начальства и может стать более откровенным, а кроме того, уже имеет возможность сравнить свое положение на прежней работе с новым, следовательно, его оценки могут стать более объективными.

Разумеется, подобная деятельность требует много времени и сил, поэтому чрезвычайно важно обеспечить ее результативность, т.е. на основе анализа и обработки данных выявлять и осуществлять меры по предотвращению текучести, которые могут носить как априорный характер[3] , так и апостериорный[4] .

При анализе и оценке в процессе ревизии эффективности использования фонда рабочего времени потери рабочего времени по аналогии с неизбежными и добровольными увольнениями могут быть разделены на неизбежные и те, которые можно было предотвратить. Так, невыход на работу из-за болезни, несчастного случая, серьезных семейных обстоятельств и т.п. может быть отнесен к неизбежным потерям рабочего времени. Потерями рабочего времени не считаются очередной отпуск, праздники или заранее оговоренные официально оформленные отпуска.

В отечественной практике анализ показателей использования рабочего времени, как правило, проводится в направлении выяснения причин, частоты, размеров потерь фонда рабочего времени и степени уплотнения рабочего дня.

Оценка показателей эффективности использования рабочего времени будет более полной, если с известной степенью условности также разделить эти показатели на количественные (экстенсивные) и качественные (интенсивные). Тогда, например, к экстенсивным можно отнести такие показатели, как потери фонда внутрисменного рабочего времени, потери фонда целосменного рабочего времени, потери рабочего времени за счет обесценения труда[5] . Здесь возможен расчет целого ряда широко применяемых в отечественной практике показателей и коэффициентов.

Анализ статистики потерь рабочего времени позволяет определить проблемные зоны - те отрасли, профессии или группы работников, в которых сохраняется самый высокий уровень невыходов на работу, потерь рабочего времени или же в которых он стремительно растет. Такая информация важна как для аудиторов при подведении итогов межотраслевых и межрегиональных сравнений и сопоставлений эффективности организации производства, так и для работников кадровых служб при прогнозировании надежности того или иного работника, исходя из принадлежности его к определенной социально-демографической, квалификационной, профессиональной группе.

Одна из задач ревизора - показать руководству организации серьезность экономических потерь от пропусков рабочего времени. Это можно сделать, если дать характеристику потерь в денежном выражении. В стоимость одного неоправданно потерянного часа рабочего времени включаются средняя часовая заработная плата, затраты на пенсии, пособия работникам, затраты на содержание административного аппарата, накладные расходы.

Даже если работодатель считает уровень потерь рабочего времени и затраты на них приемлемыми для своей организации, для выявления резервов улучшения организации производства аудитору следует изучить статистику аналогичных отраслевых показателей и проверить, соответствует ли методика расчета показателей на предприятии отраслевой. Эффективное управление трудовыми ресурсами требует, чтобы руководителями велся индивидуальный учет явки, стимулировалась хорошая явка, а против хронических прогульщиков принимались прогрессивные дисциплинарные меры.

Наряду со статистикой потерь рабочего времени работодатели должны вести и учет профессиональных заболеваний и производственных травм, поскольку потери рабочего времени по этим причинам составляют самостоятельную значительную группу. Детальная информация о несчастных случаях или травмах дает основу для анализа проблемных зон с точки зрения условий труда, совершенствования системы охраны труда и стимулирования персонала к поддержанию безопасности и сохранению здоровья.

Этот методический подход применим и при анализе других трудовых показателей, таких как производительность труда, оценка выполнения работ, эффективность обучения и подготовки кадров и т.д.

2.3. Эффективность аудита в трудовой сфере

По завершении работы должен быть подготовлен итоговый материал, включающий доклад о результатах ревизорской проверки, оценке и рекомендациях. Возможна подготовка нескольких специализированных докладов, ориентированных на разные уровни управления трудовыми ресурсами и, соответственно, насыщенных разным фактическим материалом и содержащих различные рекомендации. Следовательно, результаты проверки могут принести максимальную пользу всем работникам, заинтересованным в процветании своей фирмы. Таким образом, формируется реальное представление о результативности аудита - завершающий этап этой многосложной работы.

Эффективность ревизии может выступать в чисто экономической форме, социально-экономической, социально-психологической или представлять собой их комплекс, что наиболее реалистично. При этом эффективность может быть прямой или косвенной, с четко определенными временными рамками или без них.

Наиболее очевидными выгоды от проведения ревизии в трудовой сфере становятся тогда, когда они переведены на язык реальной денежной выгоды для предприятия. Анализ затраты-выгоды - это анализ затрат на определенные функции, например обучение, в денежной форме сравнительно с неденежными выгодами, такими как отношение к труду, здоровье, безопасность.

Анализ стоимость-эффективность - это анализ затрат на определенные функции в денежной форме сравнительно с денежными выгодами, такими, как рост производства, сокращение простоев и т.д.

К примеру, общая эффективность разработанных по итогам проведения ревизии программ работы по предотвращению или сокращению текучести на предприятии может быть рассчитана как соотношение результатов - экономии от сокращения текучести и затрат - издержек на содержание кадровой службы. При этом экономия за счет сокращения текучести включает прямые издержки: непосредственно на увольнение работника (собеседование, оформление документов и т.п.), затраты на найм нового работника, затраты на обучение нового работника, и косвенные издержки: снижение производительности труда увольняющегося работника в период перед увольнением, ухудшение моральной обстановки в коллективе, увеличение сверхурочной нагрузки других занятых в связи с образованием вакансии.

При всей важности статистических и расчетных источников информации для определения эффективности программ реализации предложений, сформулированных по итогам аудиторской проверки, переоценка количественного подхода может привести к выводам, которые кажутся объективно обоснованными, но не дают представления о том, насколько потребители услуг служб трудовых ресурсов действительно удовлетворены работой этих служб. Выяснение этого предполагает периодическое изучение мнения клиентов о качестве предоставленных услуг, а в той или иной ситуации клиентами могут быть руководители и управляющие, наемные работники и руководители профсоюзов. Реакция потребителя может быть получена через изучение мнений, индивидуальные беседы с работниками, групповые встречи, письменные и устные комментарии управляющих и среднего руководящего персонала к статистическому анализу и др.

ГЛАВА 3. ПРАКТИЧЕСКИЙ АНАЛИЗ

3.1. Резюме организации

Территориальный Центр социального обслуживания населения (ТЦСОН) г. Молодечно Минской области.

Цели деятельности центра социального обслуживания населения таковы:

- оказание содействия гражданам (семьям) в преодолении трудных жизненных ситуаций;

- прогнозирование и предупреждение возникновения трудных жизненных ситуаций;

- активизация собственных усилий граждан и семей создание условий для самостоятельного решения ими возникающих проблем.

Социальная помощь оказывается территориальным центром социального обслуживания населения, на территории которого поживает или находится нуждающийся человек.

ТЦСОН может быть понят как государственные учреждения, выполняющий следующие общественно важные задачи: он проводят работу, предупреждающую развитие социальных проблем, осуществляет страхование человека, помогая ему избегать в жизни тяжелых социальных обстоятельств. Он является частью местной администрации. Социальная работа осуществляется в пределах обязанностей отдела социальной помощи на основе закона и строго по закону. Внимание обычно обращается на следующие проблемы:

· Обеспечение финансовой помощи конкретным людям, семьям, не имеющим достаточных средств, чтобы содержать себя материально, и/или тем, кто не имеет права на материальную помощь, предоставляемую другими агентствами (например, пособие по безработице, пенсия по старости и т.д.). Основываясь на законе, эта помощь объединяется с консультированием с целью помочь клиенту стать самостоятельным;

· Помощь и поддержка родителей, у которых возникают проблемы в обеспечении достаточной заботы о своих детях. В тех случаях, если предоставленнаяпомощь не приводит к положительным изменениям, ребёнок (или дети) помещаются в дома приемных родителей или учреждения;

· Помощь злоупотребляющим алкоголем и наркотиками, проведение соответствующей работы в обществе для уменьшения зависимости от них;

· предоставление различных видов помощи людям, семьям, которые нуждаются в дополнительных пособиях вследствие нетрудоспособности, старости или каких-то других причин.

· содействие повышению экономического и социального обеспечения, улучшение условий жизни людей, оказавшихся в трудной ситуации, повышение степени равенства в обществе и предупреждение социальных проблем;

· развитие способностей людей, позволяющих жить самостоятельно, вести активную полноценную жизнь в их окружении (общине).

· оказание помощи в получении удостоверения многодетной семьи, предоставление гуманитарной и психологической помощи и реабилитации.

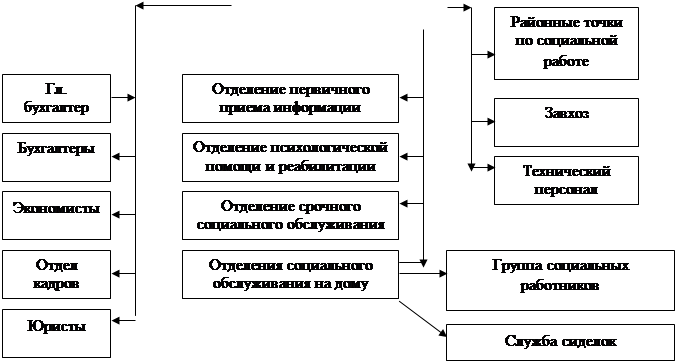

Схема управления организацией представлена на рисунке 1.

|

Рис 3.1 Схема управления организацией

Управляет учреждением, как видно из рисунка 3.1 директор. Из экономического персонала, на предприятии имеется главный бухгалтер, бухгалтер и экономист. Они и составляет все сметы учреждения и всю отчётность. Так же в их задачу входит составлять все отчёты налоговой инспекции, начисление заработной платы, ведение всей хозяйственной деятельности учреждения.

Выбранное учреждение не отличается компактностью, по этому с этой работой одному главному бухгалтеру справиться было бы не под силу.

Директору подчиняются заведующие отделениями, которые выполняют предписания и указания директора. Младший персонал – социальные работники и сиделки – соответственно среднему персоналу.

Главному бухгалтеру подчиняются бухгалтер, экономист, юрист и специалист отдела кадров.

3.2. Анализ обеспеченности организации трудовыми ресурсами

Анализ обеспеченности предприятия трудовыми ресурсами необходимо начинать с выяснения перечня нормативов, используемых в учреждении для планирования труда персонала, а также плановых показателе, утверждаемых вышестоящей организацией. Анализ состоит в сравнении фактических показателей с их плановыми и нормативными значениями, а так же расчёте и оценки изменения ряда производных показателей.

Общую картину состояния и тенденции развития трудовых ресурсов учреждения дает анализ изменения среднесписочной численности работников проведённый по категориям персонала, что позволяет оценить также состав и структуру трудовых ресурсов. Анализ численности работников представлен в Таблице 3.1:

Таблица 3.1 Анализ численности работников

| Категория Работников | Год 2004 | Год 2005 | Отклонение % | |||

| Среднесписочная численность, чел | Удельный вес | Среднесписочная численность, чел | Удельный вес | По численности человек | по удельному весу в % | |

| Администрация (включая зав. отделениями и районных точек) | 10 | 18% | 13 | 25% | 3 | 7% |

| Специалисты по социальной работе | 20 | 36% | 18 | 35% | -2 | -2% |

| Социальные работники (включая сиделок) | 20 | 36% | 17 | 33% | -3 | -4% |

| Младший персонал | 5 | 9% | 4 | 8% | -1 | -1% |

| Всего | 55 | 100% | 52 | 100% | -3 | |

В отчётном 2004 году не было сильного негативного изменения структуры персонала. Однако при стабильной в целом структуре наблюдается падение среднесписочной численности на 5,45% ( 3/55*100). Подобная тенденция может быть как результатом падения объема платных услуг так и выполнения мероприятий по повышению эффективности работы персонала.

Самое большое сокращение произошло в рядах социальных работников, в администрации число работников наоборот прибавилось на 3 человека, и их удельный вес в общем количестве работников поднялся до 25 процентов. Это возможно благодаря тому что благодаря совершенствованию системы работы сократилась потребность в большом количестве социальных работников.

На основании данных таблицы 3.1 можно также сделать выводы о соотношениях между категориями персонала в целом по центру социального обслуживания.

Однако анализ оптимальности соотношении между категориями не обходимо проводить не в целом по учреждению, а по отделениям на основании штатных нормативов и штатного расписания. Необходимо учитывать специфику самого учреждения.

Важным показателем обеспеченности учреждения трудовыми ресурсами является уровень квалификации отдельных категорий работников, особенно их ведущей группы (администрации и специалистов по социальной работе), а также распределение работников в пределах стажевых групп. Методика анализа квалификации специалистов приведена в табл. 3.2

Таблица 3.2 Методика анализа квалификации работников

| Показатели | Количество | Квалификационная категория | Не аттестовано человек | |||

| человек | удельный вес | Высшая | первая | вторая | ||

| Стаж работы | ||||||

| до 5 лет | 3 | 23% | 3 | |||

| от 5до 15 | 5 | 38% | 2 | 3 | ||

| более 15 лет | 5 | 38% | 1 | 4 | ||

| Всего чел | 13 | 100% | 1 | 6 | 3 | 3 |

| Удельный вес % | 8% | 46% | 23% | 23% | ||

| По данным прошлого года | ||||||

| всего чел | 10 | 1 | 3 | 3 | 3 | |

| Удельный вес % | 10% | 30% | 30% | 30% | ||

| Отклонения по удельному весу % | -2% | 16% | -7% | -7% | ||

Данные таблицы позволяют сделать вывод о том, что центр социального обслуживания обладает персоналом хорошей квалификации, очень велик удельный вес специалистов первой категории. Однако необходимо отметить снижение по сравнению с прошлым годом удельного веса специалистов второй категории в общей численности персонала, что стало результатом переквалификации в первую категорию.

Также необходимо отметить высокий удельный вес не аттестованных специалистов, но это встречается среди молодого персонала. И тенденция такая, что идёт уменьшение их удельного веса.

Уровень квалификации работников связан с качеством подготовки и переподготовки специалистов. Необходимо выяснить, существует ли и как в план повышения квалификации. Анализ квалификации персонала позволяет оценить качество выполнения плана по численности работников, характер и направление кадровой политики учреждения.

Одним из необходимых условий эффективной работы персонала является стабильность состава работников, что объясняется персонифицированным характером труда специалистов. Анализ движения рабочей силы проведем в табл. 3.3.

Таблица 3.3 Анализ движения рабочей силы

Категория Работников |

Среднеспис. Численность | Принято с начала года | Уволено с начала года | Коэфиц. уволнения |

Коэфиц. прёма | Коэфиц. текучести |

||

| всего | по собственному желанию | за наруш. трудовой дисципл. | ||||||

| Всего | 52 | 23 | 26 | 21 | 5 | 50% | 44% | 50% |

| Администр. | 13 | 3 | 0 | 0 | 0 | 0% | 23% | 0% |

| Специал.по соц. работе | 18 | 8 | 10 | 10 | 0 | 56% | 44% | 56% |

| Соц. работники | 17 | 10 | 13 | 11 | 2 | 76% | 59% | 76% |

Прочие работники |

4 | 2 | 3 | 0 | 3 | 75% | 50% | 75% |

Очевиден очень высокий уровень коэффициентов движения: в целом по организации половина среднесписочной численности составляет численность принятых и численность уволенных работников. Коэффициент увольнения на 6% выше коэффициента приема. Особенно тревожная ситуация наблюдается с социальными работниками и прочими вспомогательными работниками. Если в ситуации со специалистами по социальной работе, почти 90 % ушли по собственному желанию, что может говорить о низкой заработной плате или тяжёлых условиях труда, то в ситуации с прочим персоналом можно сделать другой вывод. Ни один из работников не ушёл по собственному желанию, что свидетельствует о нормальных условиях труда и удовлетворяющей заработном плате. Однако текучесть составила 75 процентов, и все сотрудники были уволены за нарушение трудовой дисциплины. Это говорит о том, что управленческому персоналу более тщательно отбирать новых кадров при приёме на работу.

В такой ситуации нельзя говорить о стабильности состава персонала. По сравнению с прочими категориями персонала численность работников администрации очень стабильна.

Исследование коэффициентов движения рабочей силы необходимо проводить и в сравнении с предыдущим периодом (Табл 3.4).

Таблица 3.4. Динамика движения трудовых ресурсов центра социального обслуживания населения.

| Показатели | Прошлый год | Отчётный год | Отклонение (+/-) |

| Среднесписочная численность работников | 55 | 52 | -3 |

| Принято с начала года | 15 | 23 | 8 |

| Уволено с начала года | 18 | 26 | 8 |

| в том числе: по собственному желанию, за нарушение трудовой дисциплины | 16 | 26 | 10 |

| Коэфициент уволнения | 33% | 50% | 17% |

| Коэфициент прёма | 27% | 44% | 17% |

| Коэфициент текучести | 29% | 50% | 21% |

Изменения коэффициентов движения по сравнению с прошлым годом можно считать незначительными. Произошли за счёт социальных работников и прочих работников. При сохранении подобной неблагоприятной тенденции в плановом году приходится ожидать очередного снижения среднесписочной численности и снижения уровня укомплектованности центра социального обслуживания населения, и самое главное большой текучести кадров .

Анализ укомплектованности, которая характеризует полноту соответствия фактически занятых должностей утвержденному их количеству по штатному расписанию, проведем в таблице 3.5.

Таблица 3.5 Анализ укомплектованности центра социального обслуживания населения персоналом

| Показатели | Утверждено должностей по штатному расписанию | Фактически занято должностей | Отклонение | Коэффициент укомплектованности |

| Среднегодовое количество должностей администрации | 15 | 13 | -2 | 87% |

| Зав. отделениями (в том числе в районе) | 7 | 5 | -2 | 71% |

| Психологи | 2 | 2 | 0 | 100% |

| Педагоги | 3 | 3 | 0 | 100% |

| Сиделки | 3 | 3 | 0 | 100% |

| Специалисты по социальной работе | 25 | 18 | -7 | 72% |

| Социальные работники | 25 | 17 | -8 | 68% |

| Прочие работники | 10 | 4 | -6 | 40% |

| Всего | 75 | 52 | -25 | 69% |

Штаты в целом по центру не доукомплектованы на 31 % (100,0— 69 ), а значит, количество фактически занятых должностей не соответствует тому объему услуг, который центр планировал предоставлять. Особенно низок уровень укомплектованности прочими работниками и социальными работниками.

Однако сравнение фактически занятых должностей с плановым количеством штатных должностей не позволяет достоверно оценить укомплектованность штатов при наличии отклонений фактического объема работы учреждения от планового. В этом случае необходимо выявить реально требующейся в соответствии с нормативами обслуживания количество штатных должностей, а затем — количество излишних (недостающих) должностей по категориям персонала. Определить указанные показатели можно на основании данных табл. 3.6.

Таблица 3.6 Анализ выполнения плана по основным показателям

| Показатели | По плану | Фактически | К плану |

| Среднегодовое кол-во подопечных | 500,00 | 420,00 | 84% |

| Среднегодовое кол-во штатных должностей | 75,00 | 52,00 | 69% |

| подопечных на штатную должность | 6,67 | 8,08 | 121% |

| Кол-во работников администрации | 15,00 | 13,00 | 87% |

| Приходиться подопечных на одну должность | 33,33 | 32,31 | 97% |

| Должности специалистов по соц. работе | 25,00 | 18,00 | 72% |

| Приходиться подопечных на одного специалиста | 20,00 | 23,33 | 117% |

| Должность социального работника | 25,00 | 17,00 | 68% |

| Приходиться подопечных на социального работника | 20,00 | 24,71 | 124% |

| Должности прочего персонала | 10,00 | 4,00 | 40% |

| Приходиться подопечных на прочий персонал | 50,00 | 105,00 | 210% |

Рассчитаем необходимое количество должностей и отклонения таблица 3.7.

Таблица 3.7. Расчёт недостающих излишних должностей

| Категория персонала | Количество штатных должностей | |

| Необходимое | Недостающие | |

| Администрация | 12,6 | -0,4 |

| Специалисты по соц. работе | 21 | 3 |

| Социальные работники | 21 | 4 |

| Прочие | 8,4 | 4,4 |

| Всего | 63 | 11 |

Общее количество должностей, недостающих для нормального функционирования центра социального обслуживания, несмотря на недовыполнение плана по объему работы, составляет 11 должностей, то есть 17.46 (11/ 63 * 100) от необходимого количества занимаемых должностей. Общий уровень укомплектованности штатов составляет 82, 54 % ( 52/ 63 * 100). Особенно низок уровень укомплектованности по категориям социальных работников и по прочим специалистам — соответственно

80.95 % ( 17/ 21* 100) и 47% (4 / 8,4 * 100). Однако заметим, что среди администрации иметься даже в немногом излишке на 3,17 процента (100-13/12.6*100) .

Расчет недостающих (излишних) должностей необходим для определения эффективности использования фонда заработной платы работников. Поэтому, исходя из различного уровня оплаты труда специалистов разных профилей, необходимо рассчитывать количество недостающих должностей в разрезе категорий персонала и в разрезе специальностей для таких расчетов используют утвержденные штатные нормативы (нормы обслуживания, нормы времени, нормы нагрузки).

Делая вывод об обеспеченности центра социального обслуживания кадрами, особое внимание хотелось бы обратить на то, что низкий уровень укомплектованности штатов в ситуации общей нестабильности состава работников ведет к перегрузке специалистов всех категорий персонала, ухудшению качества работы центра, а следовательно, возникает вопрос о сравнимости величины экономии, получен ной за счет недоукомплектации штатов, и величины убытков, понесенных бюджетом в результате снижения качества социального обслуживания населения.

3.3 Анализ использования рабочего времени и эффективности труда персонала

Величина рабочего времени устанавливается путем планирования дней работы на протяжении календарного периода и регламентации продолжительности рабочей недели и рабочего дня в зависимости от характера должности и условий работы. Анализ величины и использования рабочего времени предполагает использование данных следующих источников информации:

• штатного расписания, тарификации;

• материалов табельного учета;

• отчета о труде и движении рабочей силы формы;

• отчета лечебно-профилактического учреждения за год;

• отчета о развитии штатов и контингентов;

• отчета учреждения социального обслуживания о размерах заработной платы рабочих и служащих по отдельным профессиям и должностям формы;

• материалов нормирования рабочего времени и прочей документации.

Анализ использования рабочего времени осуществляется путем сравнения фактического количества рабочих дней с плановым в расчете на одну должность и на весь персонал центра. При анализе рабочего времени календарный фонд включает в себя фонд внерабочего времени (выходные и праздничные дни) и номинальный фонд рабочего времени, который в учреждениях социального обслуживания увеличивается на количество дней, отработанных персоналом в выходные и праздничные дни. С целью оценки эффективности использования рабочего времени необходимо выделить величины нормируемых и ненормируемых потерь времени.

Проведем анализ использования рабочего времени на основании данных табл. 3.8

Таблица 3.8 Анализ использования рабочего времени

| Показатели | Рабочее время, чел-дн. | Отклонение (+/-) | Выполнение плана | ||||

| по плану | фактически | на одну должность | по всему персоналу | ||||

| на 1 должность | всего | на 1 должность | всего | ||||

| Среднегодовое число штатных должностей | 75 | 52 | -23 | 69% | |||

| Календарный фонд времени | 365 | 27375 | 365 | 18980 | 0 | -8395 | 69% |

| Праздничные и выходные дни | 60 | 4500 | 60 | 3120 | 0 | -1380 | 69% |

| Номинальный фонд времени | 315 | 23625 | 316 | 16432 | 1 | -7193 | 70% |

| В том числе отработано в праздничные дни | 10 | 750 | 11 | 572 | 1 | -178 | 76% |

| нормируемые не выходы на работу (в том числе) | 50 | 3750 | 51 | 2652 | 1 | -1098 | 71% |

| отпуск | 35 | 2625 | 34 | 1768 | -1 | -857 | 67% |

| отпуск по учёбе | 2 | 150 | 1 | 52 | -1 | -98 | 35% |

| по листку временной нетрудоспособности | 10 | 750 | 12 | 624 | 2 | -126 | 83% |

| неявки с разрешения администрации | 3 | 225 | 4 | 208 | 1 | -17 | 92% |

| Активный фонд рабочего времени | 265 | 19875 | 265 | 13780 | 0 | -6095 | 69% |

| Ненормируемые целодневные невыходы | 1 | 75 | 1 | 52 | 0 | -23 | 69% |

| Полезный фонд рабочего времени | 264 | 19800 | 264 | 13728 | 0 | -6072 | 69% |

Данные таблицы позволяют сделать вывод о том, что, не смотря на недовыполнение плана по фонду рабочего времени на 31 % (100,0 — 69 ), что явилось полностью следствием недоукомплектованности штатов.

Наблюдается увеличение количества нормируемых невыходов на работу на 1 день в расчете на одну должность.

Для оценки уровня использования рабочего времени применяются показатели, характеризующие соотношение между от дельными элементами баланса рабочего времени, которые рассчитываются по следующим формулам:

• коэффициент использования номинального фонда рабочего времени К(ном):

К(ном)=Такт / Тном

• коэффициент эффективного использования номинального фонда рабочего времени Кэ.ном :

Кэ.ном = Тпол / Тном

• коэффициент потерь Кпот:

Кпот = Тпот / Такт;

• коэффициент работы в выходные и праздничные дни:

Кпразд = Тпразд / Тном

Где:

Т ном - номинальный фонд рабочего времени;

Т акт - активный фонд рабочего времени;

Т пол - полезный фонд рабочего времени;

Т пот - потери (ненормированные невыходы);

Т празд — время, отработанное в выходные и праздничные дни.

Проведем оценку указанных показателей в таблице 3.9.

Таблица 3.9 Анализ коэффициентов использования рабочего времени

| Показатели использования рабочего времени | Расчёт показателей (%) | Изменение (+,-) | |

| по плану | фактически | ||

| Коэффициент использования номинального фонда | 84,1270% | 83,8608% | -0,27% |

| Коэффициент эффективного использования номинального фонда | 83,8095% | 83,5443% | -0,27% |

| Коэффициент потерь | 0,3774% | 0,3774% | 0,00% |

| Коэффициент работы в выходные и праздничные дни | 3,1746% | 3,4810% | 0,31% |

Отклонения показателей от их планового уровня можно считать незначительными. В целом уровень использования рабочего времени соответствует плановому. При этом следует обратить внимание не повышение числа нормируемых невыходов на работу, в особенности в связи с временной нетрудоспособностью.

Не намного увеличился коэффициент работы в выходные и праздничные дни, на 0,31, что свидетельствует об ответственности работников, и старания выполнить работу в срок, не смотря на праздники.

Анализ рабочего времени и эффективности труда предполагает также характеристику таких показателей рабочего времени, как средняя продолжительность рабочей недели и средняя продолжительность рабочего дня. Причем в условиях высокого уровня совместительства целесообразным будет представить эти показатели в расчете на одну должность и на одного работника (таблица 3.10).

Таблица 3.10. Анализ рабочего времени персонала центра социального

| Показатели | Категории персонала | Всего | ||

| Администрация | Специалисты по соц. работе | Социальные работники | ||

| 1. Численность работников, отработавших полный месяц, чел | 13 | 18 | 17 | 48 |

| 2. Число занимаемых ими должностей | 15 | 25 | 25 | 65 |

| 3. Сумма продолжительности рабочей недели по каждой должности, чел.-ч | 570 | 975 | 950 | 2495 |

| 4. Средняя продолжительность рабочей недели, ч: | ||||

| а) на должность | 38 | 39 | 38 | 38,385 |

| б) на работника | 43,85 | 54,17 | 55,88 | 51,98 |

| 5. Средняя продолжительность рабочего дня, ч: | ||||

| а) на должность | 6,33 | 6,50 | 6,33 | 6,40 |

| б) на работника | 7,31 | 9,03 | 9,31 | 8,66 |

| 6. Отклонение, ч | 0,97 | 2,53 | 2,98 | 2,27 |

На основании таблицы можно отметить, что по категориям персонала от администрации к социальным работникам увеличивается не только продолжительность рабочего дня в расчете на должность, но и разность между продолжительностью дня, рассчитанной на одну должность и на одного работника, а значит, увеличивается уровень совместительства. В среднем по центру при б-дневной рабочей неделе специалист находится на рабочем месте в течение 7,31 часов, что в принципе нормально, и не влияет на качество работы. Но, тем не менее хотелось бы опустить этот показатель до уровня 6 часов, так как этот показатель, косвенным образом сказывается на увеличение числа невыходов на работу в связи с временной нетрудоспособностью.

Однако необходимо отметить, что затраты рабочего времени не дают еще полного представления о загруженности работников в течение рабочего дня и отчетного периода в целом, об интенсивности их работы и ее эффективности с точки зрения получения конкретных конечных результатов. Важное значение имеет также квалификационная структура персонала. Измерение влияния этих характеристик труда и его организации на фактический уровень производительности труда представляется довольно сложным и дорогостоящим делом. Зная, что перечисленные факты в совокупности в конечном счете находят отражение в снижении затрат труда и повышении интенсивности работы персонала, целесообразно оценить, в какой степени изменение уровня обслуживания было результатом влияния экстенсивных факторов.

Необходимо отметить, что увеличение средней продолжительности рабочего дня персонала центра стало результатом изменения структуры как но признаку профессии и специальности, так и по условиям труда. Что же касается составляющих факторов увеличения среднечасового, обслуживания, то на данном уровне аналитической информации невозможно выяснить, стало ли это увеличение результатом интенсификации труда или следствием ухудшения качественных характеристик труда персонала.

Здесь же хотелось бы отметить чрезвычайно неблагоприятное влияние на работу персонала такого фактора, как уровень укомплектованности штатов.

Так как в целом по центру недостающее число занимаемых должностей составляет 11 (табл 3.7), можно говорить о превышении норм обслуживания в расчете на число подопечных установленных штатными нормативами. Превышение этих норм также свидетельствует о снижении качества услуг, предоставляемых центром подопечным города.

На основании проведенного анализа состояния трудовых ресурсов в центре социального обслуживания населения можно сделать следующие выводы:

1. В отчетном году произошло изменение структуры персонала центра, в результате чего снизился уровень квалификации и увеличилось число работников, наблюдались высокий уровень текучести кадров и общая нестабильность состава работников.

2. Низкий уровень укомплектованности и существующая система организации труда предполагают повышение уровня совместительства, а также повышение интенсивности и напряженности труда в целях выполнения центром своих функций в полном объеме

На взгляд автора курсовой работы, главным образом надо присмотреть политику принятия новых работников, возможно делать более тщательный обзор, и обратиться в службу занятости для подбора прочего персонала.

Тенденция текучести кадров, характерная для многих отраслей бюджетной сферы, может быть преодолена лишь при решении задачи обеспечения достаточного и сравнимого с показателями других сфер народного хозяйства уровня оплаты труда персонала.

2. Уровень использования трудовых ресурсов можно охарактеризовать повышением уровня загруженности работников, ростом уровня обслуживания как показателя производительности труда, а также превышением некоторых норм труда, в частности, норм обслуживания коек.

К сожалению’ данные показатели не позволяют оценить реальный уровень интенсификации труда и качества обслуживания населения. Однако необходимо отметить, что при неукомллектованности штатов невозможным становится обеспечение уровня производительности труда, достаточного для выполнения центром своих функций, и высокого уровня качества обслуживания одно временно. Достижение этих задач требует повышения показателя укомплектованности и квалификации штатов, а также проведения комплексных и активных мероприятий по повышению интенсивности и качества труда работников центра.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать выводы о том, что ревизия в трудовой сфере может быть использована и для кадровых перестановок в коллективе. Если организация хочет остаться конкурентоспособной, она должна периодически проводить перестановку кадров. Ревизия в трудовой сфере помогает менеджеру выявить скрытые достоинства и недостатки работников, определить, насколько велико, по их мнению, различие между реальными и желаемыми или ожидаемыми условиями труда и его оплаты. Таким образом, проверка становится научно обоснованным стимулом кадровых изменений, она не только готовит почву для изменений, но может стать и инструментом перестановок. Проверка может быть использована как нейтральное средство кадровых преобразований в глазах вышестоящего, нижестоящего и не входящего в состав управления трудовыми ресурсами персонала предприятия.

Для воздействия на эффективность предприятия важным элементом аудита в трудовой сфере является оценка деятельности служб управления трудом. Дело в том, что многие годы управляющие отделами трудовых ресурсов относились к второстепенным служащим, деятельность которых не связана с основной целью предприятия и не может влиять на эффективность его работы. Однако за последние годы рост стоимости рабочей силы, вмешательство государства в экономику и поиск новых резервов повышения производительности труда привели к изменению оценки роли служб управления трудовыми ресурсами в работе фирмы. В свою очередь сами службы управления трудовыми ресурсами расширили свою деятельность, с тем чтобы их действия больше соответствовали основным задачам предприятия. В ходе ревизионной проверки может быть дана экспертная оценка степени соответствия деятельности отдела управления трудовыми ресурсами основным производственным задачам предприятия.

В идеале каждая из функциональных областей управления трудом и трудовыми ресурсами, а к таковым, как показано выше, относятся планирование персонала, отбор, набор, переподготовка и повышение квалификации работников, распределение работ, система оценки выполнения работ, вознаграждение за труд с учетом компенсаций, создание благоприятного психологического микроклимата в коллективе и т.д., должна отвечать общим задачам стратегических программ развития предприятия. Поэтому для определения общей эффективности деятельности соответствующих служб в ходе аудита необходимо проверить каждое из подразделений и определить, насколько эффективно и экономично они работают.

Таким образом, ревизия (аудит) в трудовой сфере как элемент выявления резервов повышения эффективности и прибыльности предприятия является одним из наиболее действенных факторов экономической политики предприятия, что особенно наглядно просматривается в условиях перехода к рыночной системе. Чисто методически аудит включает в себя как микроэкономические, так и макроэкономические вопросы организации социально-трудовых отношений и охватывает практически все элементы этих отношений. Систематическое проведение ревизионных проверок дает возможности для оценки состояния и развития трудовых отношений на предприятии в динамике.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1. Анализ трудовых показателей: Учеб. Пособие для вузов / А.В. Никитин, Н.А. Кольцов, И.А. Самарина и др.; Под ред. П.Ф. Петроченко. –2-ое изд., перераб. – М.: Экономика, 1989. –288с.

2. Анализ финансово-хозяйственной деятельности предприятий и объединений: Учебник / Под ред. В.И. Рыбина. –3-ое изд., перераб. и доп. – М.: Финансы и статистика, 1989. –391с.

3. Анализ хозяйственной деятельности предприятия: Учеб. пособие/Г.В.Савицкая. –7-ое изд., исп. – Мн.: Новое знание, 2002. –704с

4. Аудит: Практическое пособие / А. Кузьминский, Н. Кужельный, Е. Петрик и др.; Под ред. А. Кузьминского. — К.: Учетинформ, 1996. — 283 с.

5. Бресовец Р.О. Бухгалтерский учет, анализ и аудит, - Мн.: Вышэйшая школа, 2005г, 422с.

6. Гайфулина Н.П.Контроль и ревизия, учебная программа курса, 2003 г. Андреев В. Д. Практический аудит: Справочное пособие. — М.: Економика, 1994. — 366 с.

7. Любушин Н.П. Анализ финансово-хозяйственной деятельности предприятий: Учебник.– М.: Финансы и статистика, 1999. – с.233

8. Медвецкая Е.И. Аудит предприятия, - Мн.: Вышэйшая школа, 2004г, - 334с.

9. Экономика труда и социально-трудовые отношения / Под ред. Г.Г.Меликьяна, Р.П.Колосовой. - М.: Изд-во МГУ Изд-во ЧеРо, 1996. - 623 с.

[1] который, например, в США рассматривают в качестве одной из причин, не позволяющих этой стране догнать по уровню производительности своих зарубежных конкурентов

[2] в связи с вступлением в брак, беременностью, болезнью, смертью, возвращением к учебе и т.п.

[3] более тщательный отбор сотрудников с учетом предотвращения еще на этой стадии наиболее часто встречающихся причин добровольных увольнений работников

[4] целенаправленную работу по удержанию на предприятии кадровых работников

[5] брак, отклонения от нормальных условий технологии и пр.