Ринок цінних паперів та його роль у суспільному відтворенні Студентки І курсу 16 групи спеціальності

СОДЕРЖАНИЕ: МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ Кафедра Політичної економії Курсова робота на тему “Ринок цінних паперів та його роль у суспільному відтворенні”МІНІСТЕРСТВО ОСВІТИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

Кафедра Політичної економії

Курсова робота

на тему “Ринок цінних паперів та його роль у суспільному відтворенні”

Студентки І курсу,

16 групи, спеціальності 6106

(бухгалтерський облік та аудит)

факультету заочного

адреса: o217@mail.ru

Цибульська Ольга Ярославівна

Київ 2000

ПЛАН

Вступ (3 - 5)

1. Суть і функції ринку цінних паперів . (6 – 13)

1.1 Характеристика відносин ринку цінних паперів.

1.2 Історія ринку цінних паперів.

1.3 Функції ринку цінних паперів.

2. Структура ринку цінних паперів. (14 – 24)

2.1. Учасники ринку цінних паперів.

2.2. Елементи ринку цінних паперів.

Висновок (25 )

ВСТУП

Приватизація і акціонування приватної власності, розвиток підприємництва та кредитних інститутів приводять до поглиблення розвитку грошових і кредитних відносин. Виникає особливий сектор господарювання, який повязаний з обігом цінних паперів – фінансовий ринок.

Фінансовий ринок умовно можна поділити на дві частини: ринок банківських позичок і ринок цінних паперів. Ринок цінних паперів доповнює систему банківського кредиту та взаємодіє з нею. Комерційний банк рідко видає позички на тривалий час (більше року). Цінні папери дають змогу отримати кошти на довгий період (на десятиріччя – облігації) чи у безстрокове користування (акції).

Перш ніж перейти власне до цінних паперів, потрібно зупинитися на такому понятті, як фіктивний капітал , оскільки саме рух фіктивного капіталу і є основою функціонування фондового ринку і існування цінних паперів як таких. Фіктивний капітал являє собою суспільневідношення, суть якого полягає в його здатностівловлювати деяку частину додаткової вартості. Історично основа виникнення фіктивного капіталу перебувала у відособленні позикового капіталу від виробничого і утворенні кредитної системи, а технічний відрив фіктивного капіталу від реального стався на базі позики капіталу, внаслідок чого в руках власника позикового капіталу залишається титул власності, а реально розпоряджається цим капіталом функціонуючий підприємець. Тим самим фіктивний капітал виявляється в формі титулу власності, здатного вступати в обіг, і більш того здатногозвертатися відносно незалежно від руху дійсного капіталу. Реально фіктивний капітал опосередковує процеси руху капіталу, розподілу і перерозподілу прибутку, а також перерозподілу національного прибутку через систему державних фінансів.

Цінний папір являє собою документ, який виражає повязані з ним майнові і немайнові права, може самостійно обертатися на ринку і бути обєктом купівлі-продажу і інших операцій, служить джерелом отримання регулярного або разового прибутку. Таким чином, цінні папери виступають різновидом грошового капіталу, рух якого опосередковує подальший розподіл матеріальних цінностей.

У минулому цінні папери існували виключно в фізично відчутній, паперовій формі і друкувалися друкарськими способами на спеціальних паперових бланках. Цінні папери, як правило, виготовляються з досить високою мірою захищеності від можливих підробок. Останнім часом в звязку зі значним збільшенням оборотуцінних паперів багато хто з них став оформлятися у вигляді записів в книгах обліку, а також на різних носіях інформації, тобто перейшли в фізично невідчутну (непаперову) форму. Тому на ринку цінних паперів випускаються, обертаються і гасяться як власне цінні папери, так і їх замінники. Обєкти операцій на ринку цінних паперів також називають інструментами ринку цінних паперів, фондами (в значенні грошові фонди) або фондові цінності.

Сучасний етап становлення ринку цінних паперів характеризується значними темпами росту емісії цінних паперів, постійним збільшенням кількості суб’єктів господарської діяльності, які виступають у ролі емітентів. Отже, з усією очевидністю видно, що дана область ринкових відносин є дуже важливою, складною та актуальною. На сьогоднішній день.

1. Суть і функції ринку цінних паперів.

1.1. Характеристика відносин ринку цінних паперів.

В економічній теорії особливе місце займає питання о виробничих відносинах, як суспільній формі розвитку продуктивних сил. Вони являють собою відносини з приводу привласнення засобів виробництва та продуктів праці (таким чином виступають, як відносини власності, засоби виробництва та продукти праці), вони включають в себе і відносини, які виникають з приводу емісії та купівлі – продажу цінних паперів. Емісія акцій та частково облігацій опосередковує привласнення засобів виробництва, виплати дивідендів та процентів відбивають розподіл додаткової вартості, а купівля – продаж цінних паперів – її перерозподіл.

Ринок цінних паперів охоплює як кредитні відносини, так і відносини співволодіння, які виявляються через випуск спеціальних документів (цінних паперів, які мають власну вартість і можуть продаватися, купуватися та погашатися). Ринок цінних паперів доповнює систему банківського кредиту та взаємодіє з нею.

Сутність ринка цінних паперів визначається законами розвитку капіталістичного суспільства, такими як всезагальний закон капіталістичного накопичення, закон тенденції норми прибутку до зниження, закон попиту, пропозиції та інші. Тенденція норми прибутку до зниження сприяє виникненню надлишкового капіталу, інвестування якого в реальний процес не видно з точки зору окремого капіталу, з зв’язку з його обмеженим об’єктом. Власники такого капіталу змушені віддавати його в борг під звичайний процент, цифра якого нижче цифри середньої норми прибутку. Ця суперечність може бути вирішена шляхом заснування акціонерних товариств, які, з однієї сторони, дозволяють зібрати воєдино достатню для прибуткового функціонування суму капіталів, а з іншої сторони – дають їх власникам надію на отримання дивідендів, які будуть більше виплат позичкового процента на аналогічний капітал. Однак при цьому інвестори несуть певний ризик, пов’язаний, по-перше, з тим, що фінансові результати діяльності акціонерного товариства можуть бути нижче середнього рівня або вони взагалі можуть збанкрутувати, по-друге, з можливістю збільшення позичкового відсотка.

Збільшення надлишкового капіталу по мірі зростання органічної будови капіталу в наслідок науково-технічного прогресу призводить до постійного збільшення фіктивного капіталу, який являє титули власності на дійсний та позичковий капітал.

К.Маркс писав: “… акції та всякого роду різні інші цінні папери, суть сфери вкладання для позичкового капіталу, для капіталу призначеного приносити відсотки. Вони суть форми віддачі його в позику. Але вони не репрезентують той позичковий капітал, який в них вкладається.” /5 - т.25. –ч.ІІ. –стор. 20-21/. Цінні папери, будучи титулами власності на дійсний капітал, утворюють як би дублікат, тінь цього капіталу, абсорбуючи, таким чином, надлишковий капітал, по вартості співвідносний з усім реально діючим капіталом. З одного боку, акції утворюють початковий капітал акціонерного товариства, а з іншого – не мають безпосереднього впливу на його діяльність. К.Маркс відмічав з цього приводу: “Вони становляться номінальними представниками неіснуючого капіталу”/ 5. – т. 25. – ч. ІІ – с.19/.

Капітал, який був сплачений за акції, давно вже використаний на купівлю засобів виробництва, предметів праці, а власник акції продовжує отримувати доход з прибутку, який виникає в результаті функціонування реального капіталу, пов’язаного з первісним акціонерним капіталом лише походженням.

Ринок цінних паперів складається, як і любий інший ринок, з попиту, пропозиції і ціни, яка їх порівнює. Закон попиту та пропозиції визначає курс цінних паперів на ринку, який може відхилятися від їх вартості, яка визначається дивідендом та позичковим відсотком. К.Маркс у зв’язку з цим писав, що “величина їх вартості може збільшуватися та знижуватися незалежно від руху вартості дійсного капіталу, титулами на який вони є”/5. – т 25 – ч. ІІ – с.19/. Попит створюється компаніями та державою, яким не вистачає своїх доходів для фінансування інвестицій. Бізнес та уряд виступають на ринку цінних паперів чистими одержувачами позик (основна маса з них більше бере позик ніж надає), а чистими кредиторами є, в основному, населення, приватний сектор, у якого з різних причин доход перевищує розходи на споживання та інвестиції в матеріальні активи. Основним складовим ринка цінних паперів є само поняття “цінний папір”.

“Цінний папір являє собою документ, який відображає пов’язані з ним майнові права, може самостійно бути в обігу ринку цінних паперів і бути об’єктом купівлі-продажу та інших операцій, є джерелом регуляторного або разового доходу, виступає різновидом грошового капіталу”.

1.2. Історія ринку цінних паперів.

Цінні папери відомі з пізнього середньовіччя. Тоді в наслідок великих географічних відкриттів істотно розширилася міжнародна торгівля, і підприємцям знадобилися великі суми капіталів, щоб використати нові можливості. Витрати по освоєнню нових територій були не в змозі покрити окремі підприємці. В результаті виникли акціонерні товариства – англійські та голландські компанії для торгівлі з Ост-Індією, компанії Гудзонової затоки, які й стали першими емітентами цінних паперів. В ХVІ - ХVІІ ст. в Англії акціонерні товариства створювались також для фінансування видобутку вугілля та інших капіталоємких робіт.

Тільки з початком промислової революції і створенням великих обробних підприємств торгівля акціями стала розповсюдженою. В 1773 році утворюється Лондонська фондова біржа. Перша американська фондова біржа з’явилась в 1791 році в місті Філадельфія, і в 1792 році з’явилась предтеча відомої Нью-Йоркської фондової біржі. Спочатку біржі вели торгівлю не стільки акціями, скільки облігаціями, які охоче випускали уряди та залізничні компанії, які потребували величезних капіталів для створення інфраструктури великого машинного виробництва. Переможний марш акціонерної власності з кінця минулого століття привів до спеціалізації бірж на торгівлі акціями, а торгівля та робота з облігаціями сконцентрувалася на “вуличному ринку”.

В 60-их роках ХІХ століття ще одна важлива подія. В Німеччині з’явилися універсальні інвестиційні банки, які взяли на себе весь комплекс посередницьких операцій з цінними паперами. Розробляючи нетрадиційні джерела капіталу то формуючи майже не цілі галузі промисловості, вони зіграли видатну роль в індустріалізації таких передових країн, як США, Швеція, Німеччина.

1.3. Функції ринку цінних паперів.

Найбільш повно суть ринку цінних паперів можна розкрити аналізуючи функції, яки ним виконуються в економіці. До них відносяться:

- мобілізація та концентрація тимчасово вільних грошових нагромаджень та заощаджень шляхом продажу цінних паперів посередниками на первинному та вторинному ринках;

- кредитування та фінансування держави і приватного сектора шляхом придбання їхніх цінних паперів на первинному ринку, а також біржових спекулянтів і фінансово-кредитних закладів на вторинному ринку;

- концентрація операцій з цінними паперами, встановлення цін на них, що відбивають рівень попиту та пропозиції, а також формування фіктивного капіталу;

- забезпечення публічності цінних паперів.

- залучає вільні грошові капітали і нагромадження на первинний ринок.

Залучені ринком цінних паперів засоби використовуються для купівлі нових цінних паперів уряду та корпорацій на первинному ринку, тим самим їх покупці як-би надають кредит під заставу облігацій та інших грошових боргових зобов’язань або фінансують приватні підприємства та державу, отримуючи в обмін акції або безстрокові облігації. При фінансуванні або кредитуванні приватних компаній відбувається формування прав власності на дійсний та позичковий капітал. Виконуючи цю функцію ринок цінних паперів сприяє концентрації та централізації капіталу.

Мобілізація довгострокових капіталів на ринку акцій і облігацій обмежуються двома головними факторами. По-перше, в окремі періоди зменшується доля зовнішніх заємних коштів в загальному капіталі корпорацій в результаті використання самофінансування для здійснення своєї діяльності. Дія цього фактора підсилюється інфляцією. По-друге, існує конкуренція між емісією цінних паперів та отриманням банківської позики, яка дешевше в обслуговуванні однак, не дивлячись на декотре зменшення ролі ринку акцій як джерела фінансування корпорацій, вони все ж звертаються до їх послуг в двох основних випадках:

а) коли альтернативні можливості залучення грошей вичерпані;

б) для фінансування компаній, які засновані в молодих перспективних галузях виробництва.

Емітенти використовують ринок цінних паперів не тільки в якості посередника при мобілізації грошових коштів. Оскільки однією з передумов отримання ними кредитів та позик є сприятлива ситуація руху цінних паперів (ринкового курсу, дивідендів, загального прибутку на акції та ін.), то емітенти прагнуть підтримувати курс цінних паперів на високому рівні різними методами, навіть вдаючись до їх скуповування.

Питання о ролі Ринку цінних паперів є одним з ключових у розумінні взаємозв’язку грошових та виробничих факторів у розвитку економіки, так як власність на засоби виробництва є основою способу виробництва. Відносини, які виникають з приводу емісії та розміщення, а також купівлі-продажу цінних паперів, опосередковують рух позичкового капіталу, відбивають процес виробництва та привласнення додаткової вартості. Цінні папери виступають своєрідним товаром, який не маючи вартості (за виключенням праці, яка була витрачена на їх виготовлення, перевезення і т.д.), має споживчу вартість, яка є правом на отримання витраченої частини прибутку, яка за сучасних умов складає приблизно половину його маси.

Таким чином, аналіз змін, які виникають у функціонуванні ринку цінних паперів показує, що він зберігає свою сутність в якості важливого елемента економіки, який обслуговує процес мобілізації, концентрації та перерозподілу грошових капіталів. Ринок цінних паперів виступає в якості посередника між грошовими та функціонуючими капіталами і впливає на процес інвестування, який є однією з рушійних сил економічного розвитку.

2. Структура ринку цінних паперів.

2.1. Учасники ринку цінних паперів.

Розглядаючи сучасну інституціональну структуру ринків цінних паперів, слід виділити 4 категорії учасників операцій: комерційні банки; інвестиційні (торговельні) банки; власне біржові фірми та кредитно-фінансові організації, які об’єднанні під назвою “інституціональні інвестори” (страхові компанії, пенсійні та інвестиційні фонди).

У різних країнах співвідношення сил між ними різне. Воно залежить від рівня розвитку та від юридичних відмінностей у законодавствах. Так, у державах, де комерційні банки мають право здійснювати операції із усіма видами цінних паперів, наприклад у ФРН, Угорщині, інвестиційні банки не відіграють значної ролі.

Розподіл обов’язків між основними групами учасників ринку у цілому показано на малюнку 1.

Кошти, що мобілізуються пенсійними фондами, страховими компаніями та іншими організаціями, надходять на ринок цінних паперів, де вони використовуються у тому числі й інвестиційними банками чи біржовими фірмами (біржовою фірмою називають брокерську фірму, яка купила місце на біржі) переважно для придбання акцій, облігацій чи інших фондових цінностей.

Малюнок 1.

ЕМІТЕНТИ

|

Види цінних

![]()

![]()

![]()

![]() паперів

паперів

|

Первинний

![]()

![]()

![]() ринок

ринок

|

|

Вторинний

![]()

![]() ринок

ринок

|

||

Посередники

![]()

![]()

|

|

Обіг

Залежно від значення, яке має ринок цінних паперів в економіці, його можна поділити на два види: первинний і вторинний.

Первинний ринок – це ринок, на якому розміщуються вперше випущені папери. Тут відбуваються мобілізація грошових коштів акціонерними товариствами та запозичення їх державою. Продаж цінних паперів може бути прямим і опосередкованим.

Прямий продаж – це публічна реалізація цінних паперів населенню або незначній кількості інвесторів.

Опосередкований продаж – це реалізація цінних паперів через посередника, яким є банк або брокерська контора.

Вторинний ринок – це ринок, на якому продаються і купуються випущені раніше цінні папери. Тут відбуваються зміна власника цих паперів. З погляду організації вторинний ринок поділяється на централізований і децентралізований.

Формою централізованого ринку цінних паперів є фондова біржа, на якій постійно обертаються цінні папери, але не всі, а лише ті, що допущені до обігу біржовими комітетами.

Децентралізований ринок – це ринок, на якому обертаються як допущені, так і недопущені до обігу на фондових біржах цінні папери. Цей ринок складається із значної кількості брокерсько-дилерських фірм, розкиданих по всій території.

Отже сучасний ринок цінних паперів складається з біржового обігу , а також позабіржового обігу . У свою чергу позабіржовий обіг ділиться на організований та неорганізований. Організований обіг перебуває під контролем саморегульованих органів, членами яких є посередники цих ринків (в основному – це брокери).

Позабіржовий та біржовий ринки певною мірою протистоять один одному, проте водночас взаємно доповнюють один одного, як правило, охоплює лише нові випуски цінних паперів і головним чином розміщення облігацій торговельно-промислових корпорацій. Навпаки, на біржі котуються старі випуски цінних паперів, переважно акції торговельно-промислових корпорацій. Якщо через позабіржовий обіг здійснюються в основному фінансування і відтворювання процесу, то на біржі за допомогою скуповування акцій відбувається контроль над корпораціями та фірмами, йде формування контролю та його перерозподіл між різними фінансовими групами. Біржа здійснює також відповідну частину фінансування, також відповідну через дрібного та середнього вкладника. На позабіржовому ринку посередники є одночасно і брокерами і дилерами. Дилери купують цінні папери за свій рахунок у вигляді запасу, а потім працюють з урахуванням ринкової ситуації. Брокер – це торговий посередник, який діє за дорученням і за рахунок клієнтів, отримуючи від них винагороду.

Важлива інформація поступає на робочі місця торгівців цінними паперами через різні інформаційні системи. Найбільш поширена – “Рейтер”. Також угоди складаються за допомогою спеціалізованих комп’ютерних систем. “Найбільш потужною системою такого роду є система автоматичного кодування Національної асоціації дилерів по цінним паперам, яка використовується

в США” /1/ . Це електрона мережа, яка складається з більш ніж 120 тис. Терміналів. Ринок НАСДАК другий в США та третій у світі. В 1990 р. обіг акцій на НАСДАК

склав 33380 млн. акцій (Нью-Йоркська фондова

біржа – 39 665 млн. акцій).

Важливим елементом біржового ринку є фондова біржа. “Фондова біржа – це організація, яка створена для забезпечення вигідних умов вільної купівлі-продажу цінних паперів по ринкових цінах на регулярній та впорядкованій основі”. “Класична біржа – це аукціон, де торгівля проходить за допомогою обліку усними інструкціями між трейдерами (представниками брокерських фірм в торговій зоні біржі)”/2/. Ключовим поняттям є ліквідність (здатність ринку поглинути визначену кількість цінних паперів при данній зміні ціни на ці папери). Задача біржі – підтримувати ліквідність, щоб торгівля відбувалася без збоїв (збої можуть викликати напік серед інвесторів, що є небезпечним явищем для економіки в цілому). Ліквідність тим вище чим більше учасників купівлі-продажу. Для роботи на фондовій біржі інвестиційний дилер та брокер повинні зареєструватися. Потім вони повинні купити “місце” для своїх трейдерів . “Місце” – цінний актив фірми, який купується або у самої біржі або у інших біржових фірм. Управління, розробка та здійснення політики біржі здійснюється керівним органом кожної біржі – правлінням або радою губернаторів (до складу входять президент, обізнані брокери, які стають губернаторами біржі на визнаний час). Для допомоги головному органу в роботі створюються різні комітети, які займаються більш вузькими сферами діяльності біржі. Кількість комітетів на кожній біржі буває різна. Як правило, біржі являють собою безприбуткові асоціації, звільнені від сплати корпоративного податку.

Особливе місце на фондовій біржі займає операція “лістинг”. Акції нового випуску проходять підписку у інвестиційних дилерів, потім вони реалізуються між ними. Тільки після того, як акції були розпродані дилерами і отримані докази їх задовільного розміщення, акції попадають в список котирування (“лист”) одної чи декількох бірж. Процедура включення акцій в цей список називається лістингом. Лістинг має багато переваг: престиж у інвесторів; кращі умови для кредитування емітента, чиї акції попали в список; полегшення облігаційного фінансування в майбутньому (лістинг робить для компанії більш практичним випуск нових конвертованих облігацій); полегшує злиття та поглинання компаній; полегшує спостереження акціонерами за угодами та котируваннями; підвищує зацікавленість робітників купувати акції своїх підприємств; краща інформативність о компаніях, які є в списку; можливість застави. Аналізуючи все вище перераховане можна зробити висновок, що фондова біржа це найважливіша складова частина ринку цінних паперів.

Після того, як підписано контракт, необхідно, щоб інформація, якою володіють безпосередні виконавці, була перевірена і надійшла до клієнтів, а потім відбулася оплата цінних паперів покупцем і подання їх продавцем. Підтвердженням і розрахунками по контрактам з цінними паперами займаються спеціальні організації – клірингові корпорації. Крім того, ряд установ, що називаються депозитаріями, здійснюють зберігання цінних паперів, облік їх власників. Зараз у багатьох країнах з розвиненою ринковою економікою створені централізовані депозитарії.

2.2. Елементи ринку цінних паперів.

Усю сукупність цінних паперів можна умовно поділити на дві групи. До першої належать свідчення про власність: насамперед акції, акціонерні сертифікати, опціонні свідоцтва, фінансові фьючерси, ордери, варанти, коносаменти тощо. Другу групу цінних паперів утворюють облігації, векселі, чеки, різні державні боргові зобов’язання тощо.

Цінні папери можуть бути іменними або на пред’явника. Іменні цінні папери, якщо дозволяє чинне законодавство, можна передавати іншим особам шляхом індосаменту (передавальних записів, що засвідчують перехід прав на цінний папір до іншої особи). Цінні папери на пред’явника обертаються вільно.

Цінні папери можуть використовуватись для розрахунків, а також як застава для забезпечення платежів і кредитів. Випускає їх юридична особа, яка зобов’язується виконувати обов’язки, що випливають з умов випуску цінних паперів.

Емітент повинен усі зобов’язання, що виникають у зв’язку з випуском цінних паперів виконувати в строк і в порядку, передбаченому законодавчими актами. Права та обов’язки щодо цінних паперів виникають із моменту їх передачі емітентом одержувачу чи його уповноваженій особі.

Відповідно до Закону України “Про цінні папери й фондову біржу” можуть випускатися та обертатися такі види цінних паперів: акції, облігації внутрішніх республіканських і місцевих позик, облігації підприємств, казначейські зобов’язання республіки, ощадні сертифікати, векселі.

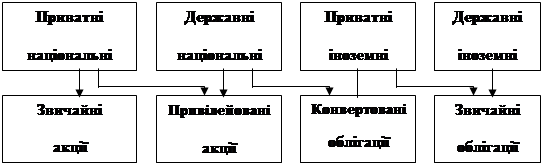

Акція – це один із видів цінних паперів, що засвідчує вкладання певної суми грошей в уставний фонд акціонерного товариства. Акції не враховують установленого строку дій (обігу). Випускаються вони акціонерними товариствами, підприємствами, банками, іншими організаціями, заснованими на колективній власності, і дають право їх власнику на отримання певного доходу – дивіденду, з прибутку акціонерного товариства, також – на участь в управлінні ним та розподілі майна при ліквідації останнього. Грошова сума, зазначена в акції, є її номінальною вартістю, а ціна, за якою акція продається на РЦП – її курсом. Рішення про випуск акцій приймається засновниками або загальними зборами членів акціонерного товариства. Акції випускаються іменні та на пред’явника, звичайні (прості) й привілейовані, засновницькі.

Облігація – вид цінного паперу, за яким її власнику виплачується щорічний доход, розмір якого наперед встановлений у формі певного відсотка до номінальної вартості облігації. Можуть випускатися іменні та на пред’явника, відсоткові, цільові, що вільно обертаються з обмеженим обігом.

Казначейські зобов’язання – вид цінних паперів, на пред’явника, що розміщуються виключно на вільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету й дають право на одержання фінансового доходу.

Ощадний сертифікат – письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту й відсотків.

Вексель – офіційне боргове зобов’язання певної форми, яке надає його власникові право вимагати оплати боржником указаної у векселі суми у встановлений строк.

Різноманітність функцій, які виконують цінні папери, веде до зростаючої диверсифікації їх ринків. Протягом останніх десятиріч інтенсивного розвитку набули зв’язки між ринками короткострокових і довгострокових цінних паперів. Особливо велику роль у налагодженні цих зв’язків відіграють нові “проміжні” ринки – активний ринок комерційних паперів, ринки відсоткових та індексних фьючерсів. Зазначимо, що поряд із загальними рисами ринки цінних паперів мають істотні відмінності, між ними існують певні інституціональні та юридичні межі.

Обіг цінних паперів у країнах з соціальною ринковою економікою має розвинуте правове регулювання. Наприклад, у США діють федеральні закони про цінні папери з 1922 року. У всіх штатах існує закон, який встановлює державний контроль за обігом цінних паперів. Він отримав назву “закону голубого неба”. Ним захищаються права власника від спекуляції, коли покупцеві не пропонують ніякої реальної цінності. Діють також правила національної Асоціації біржових маклерів. У ФРН діють федеральні закони про операції з цінними паперами, про біржі та біржові операції, про порядок зберігання вкладів, зберігання та придбання цінних паперів і інші. Держава створює спеціальні органи, які контролюють обіг цінних паперів.

ВИСНОВОК

У даній роботі були розглянуті різні види цінних паперів, що обертаються на фондовому ринку. Ринок цінних паперів грає важливу роль в системі перерозподілу фінансових ресурсів держави, а також необхідний для нормального функціонування ринкової економіки. Тому відновлення і регулювання розвитку фондового ринку є однієюз першочергових задач, що стоять перед урядом, для рішення якої необхідне прийняття довгострокової державної програми розвитку і регулювання фондового ринку і суворий контроль за її виконанням.

Незважаючи на всі негативні характеристики, сучасний український фондовий ринок - це динамічний ринок, що розвивається на основі: масштабної приватизації і повязаного з нею масового випуску цінних паперів; випуску, що розширяється підприємствами і регіонами, облігаційних позик; швидкого поліпшення технологічної бази ринку; доступу, що відкрився на міжнародні ринки капіталу; швидкого становлення масштабної мережі інститутів - професійних учасників ринку цінних паперів і інших чинників.

ЛІТЕРАТУРА:

1. Алексеев М.Ю. «Рынок ценных бумаг и организация работы на нём». – М.: Финансы и статистика, 1992 г.

2. Алехин Б.И. «Рынок ценных бумаг» - Самара. Сам Вен 1992 г.

3. Бороздин П.Ю. «Ценные бумаги и фондовый рынок»: учебное пособие – М.: Институт экономики и права, 1994 г.

4. Колесник В.В. «Введение в рынок ценных бумаг» К.,

А. Л. Д., 1995 г.

5. Маркс К. «Капитал» // Маркс К., Енгельс Ф. Соч. 2 вид., т.23, 24, 25 – ч. І, ІІ

6. Маркс К., Энгельс Ф. соч. – 2-ое издание т.23, 24, 25 –

ч. І, ІІ

7. Мочерний С.В. “Основи економічної теорії”– Тернопіль АТ “Тарнекс”, 1993 р.

8. Міркин Я.М. Цінні папери і фондовий ринок. - М.: Перспектива, 1995

9. Оскольский та ін. “Фондовий ринок України” – К: УФБ “Скарбниця”, 1994

10. Павлов С.В. “Фондовая биржа и ее роль в экономике несовременного капитализма” – М, 1989

11. Словник ділової людини. - М.: Економіка, 1992.

12. Чухно А.А. “Основи економічної теорії” – К., 1994.

13. “Новий етап розвитку фондового ринку” // Закон і бізнес – 1996, № 9

14. “Становлення фондового ринку: роль держави” // Урядовий кур’єр – 1996, № 9.

15. “Концепція функціонування та розвитку фондового ринку України” // голос України – 1995, № 206-207