Роль фінансів в економічному розвитку країни

СОДЕРЖАНИЕ: Фінанси як субєкт і обєкт управління. Організаційна структура управління фінансами. Фінансове планування - складова частина фінансового механізму. Оперативне фінансове планування. Практичне втілення планів та контроль за їх виконанням.Міністерство освіти і науки України

Національний гірничий університет

Кафедра фінансів

Реферат по темі:

Роль державних фінансів в економічному розвитку країни.

Виконав:

Ст. гр. ЕГ-00-2

Баглай Р. Д.

Перевірила:

Ас. Доценко Є. Ю.

Дніпропетровськ 2002 р.

План.

1. Роль державних фінансів в економічному розвитку країни .

2.Фінанси як суб”єкт і об”єкт управління.

3.Організаційна структура управління фінансами.

4.Фінансове планування – складова частина фінансового механізму

5. Список літератури.

1. Роль державних фінансів в економічному розвитку країни .

ПРИЗНАЧЕННЯ 1 РОЛЬ ДЕРЖАВНИХ ФІНАНСІВ

Головне призначення державних фінансів — сприяти через різноманітні фінансові інституції успішному економічному і соціальному розвитку держави, забезпеченню прав і свобод людини. Досягають цього через методи і форми мобілізації фінансових ресурсів у розпорядження держави та використання їх на цілі розвитку економіки, забезпечення соціальних гарантій населенню, утримання армії, органів усіх ланок влади.

Сукупність зазначених форм і методів дістала назву фінансового механізму системи управління в державі. Від того, наскільки він досконалий, залежать темпи економічного і соціального розвитку, добробут громадян. Важливе значення має те, скільки фінансових ресурсів від загальної кількості їх, створюваних у державі, вона акумулює у своє розпорядження і на які цілі використовує. Проте ці загальні показники ще не забезпечують повної характеристики ефективності фінансового механізму.

Необхідність державних фінансів зумовлена тим, що за будь-якого типу економічних відносин основним призначенням держави є забезпечення фінансовими ресурсами тих потреб, які не можуть бути вирішені через ринковий механізм, тобто через попит і пропозицію, а також особисто кожним громадянином у звязку з відповідними обєктивними причинами. До них слід віднести структурну перебудову економіки, боротьбу з монополізмом, захист навколишнього середовища, захист тих громадян, які зявляються на ринку в ролі споживачів — інваліди, діти, престарілі, проведення фундаментальних наукових досліджень, загальну освіту, підготовку кадрів, соціальне забезпечення і страхування, охорону здоровя тощо.

Розподіл фінансових ресурсів між субєктами володіння і розпорядження в 1990—1995 рр. характеризують дані табл.1.

У 1995 р. частка ресурсів, які мобілізуються до бюджету, досягла 41,1 %. З урахуванням ресурсів, які мобілізуються в різні види централізованих цільових фондів, держава сконцентрувала у своєму розпорядженні 55 % усіх наявних фінансових ресурсів. Відповідно з 46,1 до 45 % зменши-

лася частка фінансових ресурсів підприємницьких структур усіх форм власності. Така тенденція негативно впливає на економічні та соціальні процеси в народному господарстві, оскільки виникає загроза перетворення бюджетної системи з інструменту економічного стимулювання на спрощену фіскально-споживацьку структуру. За умов здійснення політики самофінансування субєктів економічної діяльності зазначена тенденція є одним з визначальних факторів, з одного боку, поглиблення кризових процесів, з іншого — тінізації економіки. Виходячи з цього, держава будує свою фінансову політику, головним завданням якої є пошук оптимальної моделі перерозподілу фінансових ресурсів з метою прискорення зростання матеріального виробництва і добробуту населення. Для побудови такої моделі потрібно визначити рівень втручання держави у господарську діяльність виробничих структур і рівень зобовязань держави з соціального забезпечення своїх громадян. Від цих факторів залежить, яка частка валового національного продукту має зосереджуватися у фінансових інституціях, створюваних державою.

Таблиця 1

Показник, млрд крб. |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

Фінансові ресурси держави, млрд крб. У тому числі: бюджетні ресурси* фінансові ресурси підприємницьких структур усіх форм власності фінансові ресурси централізованих фондів Частка у фінансових ресурсах держави, % бюджетних ресурсів фінансових ресурсів підприємницьких структур усіх форм власності фінансових ресурсів централізованих фондів |

135,7 45,1 83 7.6 33,2 61,2 5,6 |

281 74,1 173,9 33 26,4 61,9 11,7 |

4943,1 1103,3 3132,5 707,3 .22,3 63,4 14,3 |

154845 47120,6 93838 13887,2 30,4 60,6 9 |

981343,6 405714,2 452532,5 123096,9 41,3 46,1 12,5 |

3801556,6 1563132,8 1709346 529077,8 41,1 45 13,9 |

* Без Пенсійного фонду і Фонду Чорнобиля.

Слід ураховувати, що необгрунтоване висока частка централізації фінансових ресурсів призводить до негативних наслідків, оскільки централізовано важко здійснювати раціональний розподіл і забезпечити ефективне використання їх. Зниження централізації при високій частці державної власності зумовлює безгосподарність і різні перекоси в розподілі та використанні фінансових ресурсів, а в кінцевому підсумку — фінансовий розлад в державі.

Потрібна також оптимізація перерозподілу фінансових ресурсів, що знаходяться в розпорядженні населення. Якщо держава надмірно втручається в перерозподіл частки населення у валовому національному продукті, це підриває стимули до праці, знижує темпи економічного зростання. Водночас невтручання держави в цей процес або значне скорочення їх також має негативні наслідки — стримує розвиток освіти, науки, призводить до зубожіння окремих верств населення тощо.

Перерозподільчі процеси, що здійснюються за допомогою державних фінансів, — це явища макрорівня, проте роль державних фінансів виявляється не меншою мірою у формах і методах мобілізації фінансових ресурсів. Важливе значення має те, як мобілізуються ресурси, якими каналами і в якій формі відбувається їхній рух, на яких засадах вони виділяються і використовуються.

За умов ринку основними формами мобілізації фінансових ресурсів у розпорядження держави є податки, збори і відрахування. Визначення обєкта оподаткування або обчислення платежів, передбачених пільг, ставок податків і платежів, строків сплати їх, відповідальності за несвоєчасну сплату становлять механізм впливу на економічні та соціальні процеси, який окреслює роль фінансів на мікро-

рівні

При використанні ресурсів держава визначає метод фінансування витрат — пряме бюджетне фінансування, бюджетне кредитування або самофінансування. Ринкова економіка передбачає залучення коштів через випуск акцій, облігацій, різних кредитних зобовязань. Це форма реалізації ролі фінансів у господарському механізмі

2.Фінанси як суб”єкт і об”єкт управління.

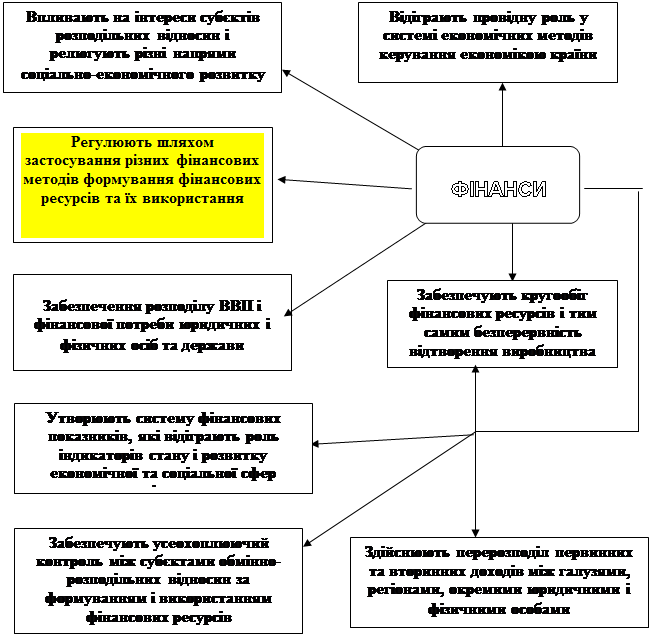

Фінанси є однією з найбільш важливих і складних економічних категорій. Вони мають як видиму, так і приховану форму прояву. Видима сторона фінансів проявляється у грошових потоках, які рухаються між суб”єктами фінансових відносин. Ці потоки - їх характер і форми, спрямованість і обсяги - виступають предметом практичної фінансової діяльності. Прихована сторона фінансів пов”язана з тим, що відображають ті чи інші грошові потоки, а саме рух вартості створеного у суспільстві валового внутрішнього продукту, тобто обмінні й розподільні відносини. Від налагодженності їх відносин залежить ефективність економічної системи і розвиток суспільства. Ці відносини характеризують внутрішню сутність фінансів і є предметом фінансової науки.

Характеристика фінансових відносин пов”язана з виділенням їх об”єктів і суб”єктів. Об”єктами даних відносин є національне багатство і вироблений ВВП:

1. Національне багатство – вартість нагромаджених у країні матеріальних цінностей та залучених у виробництво природних ресурсів. Це - основні засоби; матеріальні ресурси; страхові запаси; золотий запас; валютний запас; природні ресурси.

2. Валовий внутрішній продукт – додана вартість, вироблена у країні виробниками товарів, робіт, послуг у поточному році; амортизація; заробітна плата; прибуток; позиковий процент; рента; непрямі податки.

Розподіл ВВП є необхідною передумовою забезпечення безперервності виробництва. Фінанси виконують роль сполучної ланки між кількома виробничими циклами, без них неможливе відтворення виробництва – ні просте, ні розширене. Тому, з одного боку, розподіл ВВП, як об”єкт фінансових відносин, характеризує нормальну фінансову ситуацію: суспільство розподіляє і відповідно споживає чи нагромаджує те, що воно створює.

За умов, коли об”єктом фінансових відносин виступає національне багатство, для формування доходів використовується те, що створене попередніми поколіннями або дане природою. Закономірним таке явище є тільки в тому разі, коли є зайві основні засоби чи матеріальні ресурси, які не використовуються, а також при наявності значних запасів природних ресурсів, що перевищують потреби даної країни. В інших випадках розпродаж національного багатства є звичайним “проїданням” ресурсів. У свою чергу, це може бути викликане економічною чи фінансовою кризою, коли іншого виходу практично не існує, чи безвіповідальною фінансовою політикою. Нормальна фінансова ситуація – основним об”єктом фінансових відносин є ВВП; національне багатство – тільки в частині зайвих ресурсів. Кризова фінансова ситуація – ВВП не вистачає для формування доходів і фінансових ресурсів, тому розпродається національне багатство.

Суб”єктами фінансових відносин виступають підприємці, робітники і службовці – за правом виробників ВВП, держава – за правом керуючої структури суспільства, чи як власник-підприємець.

Права підприємців та робітників і службовців відображають їх незаперечені права власності на вироблений ВВП. У рамках державного сектора економіки такі самі права власності належать державі, яка виступає в даному випадку звичайним підприємцем.

Права держави, як керуючої структури суспільства, визначаються об”єктивними потребами встановлення системи фінансового забезпечення виконання державою її функцій. Необхідні державі кошти вона може акумулювати таким чином:

- заробляти як власник засобів виробництва;

- отримувати від природних ресурсів, що знаходяться в її власності;

- мобілізувати шляхом перерозподілу доходів юридичних і фізичних осіб.

Права держави у розподільних відносинах регламентуються в законодавчій формі.

Оскільки об”єкт фінансових відносин один, а суб”єктів троє, то ці відносини носять яскраво виражений протиречивий характер. Кожний суб”єкт прагне отримати якомога більше, але це можна зробити тільки за рахунок інших суб”єктів, які мають такі ж самі інтереси. Звідси випливає необхідність збалансування інтересів усіх суб”єктів.

Способи збалансування фінансових протиріч:

1. Встановлення оптимальних пропорцій розподілу ВВП.

2. Забезпечення постійного одночасного зростання доходів кожного із суб”єктів.

Збалансування інтересів суб”єктів фінансових відносин досягається насамперед шляхом встановлення оптимальних пропорцій розподілу ВВП, тобто таких, які відповідають вкладу кожного, зокрема і держави, у його виробництво.

Науково встановлених показників пропорцій розподілу і критеріїв ефективності на практиці не існує. Оцінка проводиться опосередковано за показниками економічної ефективності та соціальної стабільності. Якщо економіка функціонує нормально й ефективно, то значних протиріч у розподілі немає. Якщо соціальна напруга у суспільстві відсутня, то воно в цілому задоволене пропорціями розподілу ВВП. Зазначені критерії оцінки відображаються у доволі точних економічних показниках – рівні ВВП (ВНП) на душу населення і темпах зростання ВВП.

Розмір валового національного доходу на душу населення характеризує ступінь розвитку країни. Це один з основних критеріїв життєвого рівня окремих країн. Як відносний показник він характеризує, що підлягає розподілу в розрахунку на одного громадянина. Розмір ВНП на душу населення за рік в різних країнах має дуже значні коливання. У 1995 році найвищий показник – 40630 дол. США був зафіксований у Швейцарії. У Німеччині, наприклад, він становив 27510, у США – 26980. Найнижчий рівень становив 80 дол. – у Мозамбіку. В Україні рівень ВНП на душу населення склав 1630 дол., у Росії – 2240. Україна входить до групи країн з рівнем доходів нижче середнього у світі, який дорівнював 4880дол. (World development report, 1997. Oxford University press.)

Забезпечення постійного одночасного зростання доходів кожного з суб”єктів досягається на основі безперервного зростання ВВП. Темпи зростання ВВП характеризують динаміку фінансових відносин: чим вони вищі – тим більше задовольняються потреби в доходах. Психологічно перш за все сприймається не стільки рівень ВНП на душу населення і маса доходів кожного суб”єкта, скільки їх динаміка. Постійне зростання доходів створює сприятливий клімат у суспільстві. Як відомо, будь-яке зменшення доходів і зниження життєвого рівня сприймається негативно, незалежно від того, який абсолютний розмір доходів. Навіть у найбільш багатих країнах негативно сприймається всього-навсього сповільнення темпів зростання доходів, не кажучи про їх падіння. І навпаки, у бідних країнах сприятливою є ситуація зростання хоч і незначних доходів. Врешті-решт, саме постійне зростання веде до його високого рівня в розрахунку на душу населення.

3. Організаційна структура управління фінансами.

Організаційна структура фінансової системи – сукупність фінансових органів та інститутів, яка характеризує систему управління фінансами. Необхідність розподілу і перерозподілу ВВП є об”єктивним явищем, форми і методи фінансових відносин відображають установлену в світовій практиці внутрішню структуру фінансової системи. Разом з тим рух грошових потоків здійснюється не сам по собі, а керується певними управлінськими структурами, юридичними і фізичними особами. Це суб”єктивна сторона побудови фінансової системи, яка, маючи певні закономірності, відображає умови конкретної країни.

В основі виділення органів управління фінансовою системою лежить її внутрішня структура. Загальне керівництво фінансовою діяльність в будь-якій країні здійснюють органи державної влади і управління.

До організаційного складу фінансової системи України входять:

а) органи управління:

- Міністерство фінансів;

- Державна податкова адміністрація;

- Контрольно-ревізійна служба;

- Казначейство;

- Рахункова палата;

- Аудиторська палата;

- Комітет з нагляду за страховою діяльністю;

- Державна комісія з цінних паперів та фондового ринку;

- Пенсійний фонд;

- Фонд соціального страхування;

- Державний іноваційний фонд;

б) фінансові інститути:

- Національний банк;

- Комерційні банки;

- Страхові компанії;

- Небанківські кредитні установи (ломбард тощо);

- Міжбанківська валютна біржа;

- Фондові біржі;

- Фінансові посередники на ринку цінних паперів.

Фінансові органи та інститути можуть бути згруповані в чотири блоки. Перший блок становлять органи, які функціонують у сфері бюджету держави. Це насамперед Міністерство фінансів України та його обособлені підрозділи – державне казначейство і контрольно-ревізіна служба. До цієї ж групи відноситься державна податкова адміністрація, яка в 1996р. виділилась зі складу Міністерства фінансів. Другий блок становлять контрольно-регулюючі органи – Рахункова палата Верховної Ради України, Державна комісія з цінних паперів та фондового ринку, Комітет з нагляду за страховою діяльністю, Аудиторська палата і аудиторські фірми. Третій блок становлять фінансові інститути, які працюють на фінансовому ринку: Національний банк України і комерційні банки, міжбанківська валютна біржа, фондові біржі та фінансові посередники, страхові компанії. До четвертого блоку входять органи управління цільовими фондами: Пенсійний фонд України, Фонд соціального страхування, Державний інноваційний фонд.

Існує досить складна схема взаємозв”язку органів управління фінансовою системою з її окремими сферами й ланками:

Фінансові органи та інститути |

Ланки фінансової системи |

Напрями діяльності |

Міністерство фінансів |

бюджет держави |

Складання і виконання |

державний кредит |

Випуск позик, використання залучених коштів, погашення боргів |

|

міжнародні фінансові відносини |

Взаємовідносини з урядами інших країн міжнародними організаціями і міжнародними фінансовими інститутами |

|

Фінанси підприємств |

Організаційне регулювання фінансової Діяльності |

|

Державне казначейство |

бюджет держави |

Виконання Державного бюджету |

Контрольно-ревізійна служба |

бюджет держави |

ревізії складання і виконання бюджетів, контроль за використанням бюджетних асигнувань |

фінанси державного сектора |

контроль за фінансовою діяльністю |

|

Державна податкова адміністрація |

бюджет держави |

облік платників податків і обовязкових платежів, контроль за дотриманням податкового законодавства |

Загальнодержавні цільові фонди |

||

Рахункова палата Верховної Ради |

Державний бюджет |

Контроль за складанням і виконанням бюджету |

Державний кредит |

Контроль за залученням, використанням і погашенням державних позик |

|

Фінансовий ринок |

Контроль у сфері грошово-кредитної політики |

|

| Комітет з нагляду за страховою діяльністю | Страхування |

Видача ліцензій на страхову діяльність; контроль за діяльністю страхових компаній |

Страхові компанії |

Страхування |

Здійснення страхових операцій |

Аудиторська палата |

фінанси підприємств |

видача ліцензій аудиторам і аудиторським фірмам, контроль за аудиторською діяльністю |

| Аудиторські фірми | Фінанси Підприємств |

проведення незалежного фінансового контролю |

Кредитна система |

Реєстрація банків, видача ліцензій на окремі банківські операції, банківський нагляд |

|

Національний банк |

Державний кредит |

агентські послуги уряду з розміщення державних цінних паперів |

бюджет держави |

організація касового виконання |

|

міжнародні фінансові відносини |

Проведення міжнародних розрахунків держави |

|

Комерційні банки |

банківська система |

Здійснення банківських операцій |

Міжбанківська валютна біржа |

валютний ринок |

Купівля-продаж валюти і визначення валютних курсів |

Державна комісія з цінних паперів та фондового ринку |

ринок цінних паперів |

Реєстрація випуску цінних паперів (крім державних); ліцензування діяльності фінансових посередників: регулювання операцій з цінними паперами: нагляд за діяльністю субєктів ринку |

Фондова біржа |

ринок цінних паперів |

Забезпечення первинного і вторинного ринку цінних паперів |

Фінансові посередники |

ринок цінних паперів |

Виконання доручень емітентів з випуску цінних паперів та інвесторів з питань їх придбання |

Пенсійний фонд |

фонд цільового призначення на пенсійне забезпечення |

Акумуляція коштів фонду, нарахування та виплата пенсій і допомог |

Як видно з наведеного розподілу повноважень фінансових органів та інститутів, основна увага в системі управління зосереджена на бюджеті держави. Це цілком природно, оскільки саме в ньому концентруються фінансові потоки та зв”язки.

Окремі сфери і ланки не мають відповідних фінансових органів чи інститутів управління. Фінанси суб”єктів господарювання керуються фінансовими службами в складі управління структур підприємств та організацій, господарських товариств і холдингових компаній, міністерств і відомств.

Управління фінансами, як і будь-якою іншою системою, включає дві основні складові: органи управління та форми і методи управлінської діяльності. У світовій теорії і практиці широкого визнання набув фінансовий менеджмент як наука про управління грошовими потоками. Зміст фінансового менеджменту визначається функціями управління: розробка стратегії, планування тактики реалізації стратегії, організація виконання розроблених планів, облік і контроль.

Основним завданням органів управління фінансовою системою є забезпечення злагодженості у функціонуванні окремих сфер і ланок фінансових відносин. Це досягається чітким розмежуванням функцій і повноважень між фінансовими органами та інститутами.

Центральне місце в управлінні фінансами займає Міністерство фінансів . Саме на нього покладені завдання загального керівництва всією фінансовою системою країни.Основними його функціями є :

- вироблення основ і напрямів фінансової політики держави та розробка заходів щодо їх реалізації;

- організація бюджетного процесу, складання проекту Державного бюджету та його виконання після затвердження Верховною Радою України;

- здійснення заходів з мобілізації коштів через систему державного кредиту та управління державним боргом;

- організаційне регулювання фінансової діяльності суб”єктів господарювання через встановлення правил здійснення фінансових операцій, форм фінансових документів, порядку і стандартів ведення бухгалтерського обліку і фінансової звітності;

- організація функціонування ринку цінних паперів;

- забезпечення фінансових відносин держави з іншими країнами, міжнародними організаціями і фінансовими інститутами;

- організація і здійснення фінансового контролю в країні.

Міністерство фінансів має розгалужену регіональну структуру: міністерство фінансів Республіки Крим; Обласні та міські (м.Київа і Севастополя) фінансові управління; Районі та міські (міст республіканського та обласного підпорядкування) фінансові відділи.

До складу Міністерства фінансів входять два обособлених підрозділи: контрольно-ревізійна служба і державне казначейство.

Контрольно-ревізійна служба спеціалізується на здійсненні фінансового контролю. По-перше, вона є органом відомчого контролю в системі Міністерства фінансів, здійснюючи ревізії фінансових органів з питань складання і виконання бюджету. По-друге, вона є органом державного контролю за ефективним і цільовим використанням бюджетних асигнувань безпосередньо у розпорядників бюджетних коштів. По-третє, контрольно-ревізійна служба проводить ревізії фінансово-господарської діяльності підприємств і організацій державного сектора. Контрольно-ревізійна служба має регіональну структуру, ідентичну системі Міністерства фінансів. Однак її регіональні органи не мають системи подвійного підпорядкування, оскільки, здійснюючи фінансови контроль в регіоні, вони не можуть бути залежними від місцевих органів влади і управління, діяльність яких контролюють.

Державне казначейство створене з метою забезпечення повного і своєчасного виконання Державного бюджету. Оскільки об”єкти фінансування з централізованого бюджету держави розташовані на всій території країни, то здійснювати їх обслуговування з єдиного центру – Міністерства фінансів, украй складно. Казначейство має таку ж регіональну структуру, як і Міністерство фінансів. Розмежування повноважень між роегіональними органами в частині фінансування видатків здійснюється за ознаками значення того чи іншого об”єкта фінансування і місця його розташування.

Державна податкова адміністрація була спочатку створена теж у складі Міністерства фінансів, а з кінця 1996р. перетворена у самостійний фінансовий орган. Основне її завдання полягає у реалізації податкової політики держави. На податкову адміністрацію покладені такі основні функції:

- розробка проектів податкового законодавства;

- проведення масово-роз”яснювальної роботи серед платників податків;

- облік платників податків та надходжень їх до бюджету;

- контроль за правильністю обчислення податків та інших обов”язкових платежів і своєчасністю їх сплати;

- накладання штрафних санкцій і адміністративних стягнень на порушників податкового законодавства;

- міжнародне співробітництво в сфері оподаткування.

Рахункова палата Верховної Ради України створена з метою здійснення позавідомчого контролю за складанням і виконанням Державного бюджету, вироблення й аналізу бюджетної політики держави, контролю в сфері державного кредиту і грошово-кредитної політики. Вона виступає в ролі експертного органу Верховної Ради, даючи відповідні заключення і рекомендації з питань фінансової діяльності органів управління. Рахункова палата може проводити також ревізійну роботу в різних ланках фінансової системи. Однак, на відміну від контрольно-ревізійної служби, яка здійснює детальний контроль за повним дотриманням фінансового законодавства, Рахункова палата здійснює контроль, з позицій макроекономічного фінансового регулювання і дієвості фінансової політики.

Комітет з нагляду за страховою діяльністю організує функціонування страхового ринку. Він проводить ліцензування страхових компаній та видає їм ліцензії на здійснення окремих видів страхування. Комітет здійснює контроль за діяльністю страхових вомпаній відповідно до страхового законодавства, а також розробляє методичні рекомендації щодо страхування.

Страхові компанії заключають угоди на страхування, приймають страхові платежі й виплачують страхові відшкодування, інвестують тимчасово вільні кошти. Вони розробляють форми, види й умови страхування, встановлюють розміри страхових тарифів, нараховують належні клієнтам виплати.

Аудиторська палата організує незалежний фінансовий контроль. Вона видає ліцензії юридичним і фізичним особам на право здійснення аудиторської діяльності й контролює дотримання вимог законодавства з аудиторського контролю.

Аудиторські фірми проводять перевірки фінансово-господарської діяльності суб”єктів господарювання і дають свої висновки стосовно законності й правильності здійснення фінансових операцій, відповідності ведення бухгалтерського обліку встановленним вимогам, достовірності бухгалтерської і фінансової звітності. Аудиторський контроль має за мету надання консультативної допомоги, за його результатами не приймаються рішення про накладання штрафних санкцій і адміністративних стягнень. Разом з тим аудиторські фірми несуть відповідальність за правильність аудиторського заключення, оскільки після їх перевірок податкова, бухгалтерська і фінансова звітність перевіряється відповідними органами фінансового контролю.

Національний банк України є основним фінансовим інститутом у сфері грошового ринку. Саме він здійснює емісію грошей, які виступають інструментом фінансових відносин, і регулює грошовий обіг у країні. Важливе завдання НБУ – організація ефективного функціонування кредитної системи. Він проводить реєстрацію комерційних банків і видає ліцензію на окремі види банківських операцій (наприклад, валютні операції). НБУ здійснює нагляд за діяльністю комерційних банків встановленням економічних нормативів (мінімального розміру статутного фонду, показників ліквідності й платоспроможності та ін.) і розмірів обов”язкових резервів. Важливою його функцією в банківській системі є забезпечення проведення міжбанківських розрахунків та кредитування комерційних банків, тобто він виступає банком банків. НБУ проводить значні роботи по обслуговуванню уряду. Він виконує агентські послуги з розміщення державних цінних паперів і обслуговування державного боргу, організує касове виконання бюджету, проводить міжнародні розрахунки держави. НБУ здійснює валютне регулювання і встановлює офіційні курси валют чи валютні коридори.

Комерційні банки формують банківську систему і виконують такі основні функції: акумуляція тимчасових вільних коштів юридичних і фізичних осіб; проведення безготівкових розрахунків; касове обслуговування готівкового обігу; кредитування; агентські та інші послуги клієнтам банку. В умовах ринкової економіки комерційні банки виступають серцевиною фінансової системи, виконуючі роль кровоносної мережі в економіці. Концентруючі значну масу фінансових ресурсів і спрямовуючи кредитні потоки, вони відіграють керуючу роль у розвитку кожної країни. Тому економічна та фінансова міць країни визначається насамперед потенціалом її банківської системи.

Міжбанківська валютна біржа проводить торги з купівлі-продажу іноземних валют. Ціни, які формуються на цій біржі, характеризують ринковий курс валют, тобто той, який складається під впливом попиту і пропозиції, як на національну, так і на іноземні валюти. Вплив НБУ на ринковий курс національної валюти здійснюється через участь у торгах шляхом скупки тієї чи іншої валюти, або валютних інтервенцій.

Державна комісія з цінних паперів та фондового ринку організує функціонування ринку цінних паперів. Вона проводить реєстрацію випуску цінних паперів та регулює їх кругообіг. Забезпечує формування інфраструктури ринку, видає ліцензії фінансовим посередникам, які здійснюють операції з цінними паперами. Комісія здійснює контроль за діяльністю суб”єктів ринку цінних паперів – емітентів, інвесторів, фінансових посередників, фондових бірж – відповідно до діючого у цій сфері законодавства.

Фондова біржа проводить операції з цінними паперами. Основне її призначення – організація функціонуваня вторинного ринку. Однак, з одного боку, через неї може здійснюватись і первинне розміщення цінних паперів, а з другого боку, і вторинний ринок може функціонувати поза біржею. У зв”зку з цим розрізняють біржовий і позабіржовий обіг цінних паперів.

Фінансові посередники на ринку цінних паперів виконують роль сполучної ланки між емітентами цінних паперів та інвесторами. З одного боку, за дорученням емітентів вони проводять випуск та розміщення цінних паперів на фінансовому ринку. З другого боку, вони проводять операції з купівлі цінних паперів на підставі угод з інвесторами. Діяльність фінансових посередників засновується на їх інформованості та глибоких знаннях ринку цінних паперів.

Пенсійний фонд створено з метою акумуляції і раціонального розміщення коштів, призначених для пенсійного забезпечення. Він виконує нарахування пенсій і проведення виплат. Пенсійний фонд, як орган управління, має відповідні повноваження з контролю за повнотою і своєчасністю сплати внесків підприємств до фонду.

Фонд соціального страхування та Державний інноваційний фонд виконують аналогічні функції відносно відповідних цільових фондів.

4.Фінансове планування – складова частина фінансового механізму.

Мета фінансового планування заключається в забезпеченні підприємства необхідними фінансовими ресурсами виробничої, інвестиціонної і фінансової діяльності. В зв”язку з цим треба визначити напрями ефективного вкладання капіталу, оцінити ступень його раціонального використання, виявити внутрішньогосподарські резерви збільшення прибутку за рахунок економного використання грошових коштів та встановлення раціональних фінансових відносин з бюджетом, банками та контрагентами. Фінансовий план має великий вплив на економіку підприємства . Це зумовлено цілим рядом обставин. По-перше, в фінансових планах відбувається порівняння початкових витрат для здійснення діяльності з реальними можливостями, і в результаті коригування, досягаєтьсяматеріально-фінансова збалансованість. По-друге, статті фінансового плана пов”язані зі всьома економічними показниками роботи підприємства та з основними розділами підприємницького плана: виробництвом продукції та послуг; науково-технічним розвитком; удосконаленням виробництва і управління, капітальним будівництвом, економічним стимулюванням та ін. Таким чином, фінансове планування має вплив на всі сторони діяльності господарюючого суб”єкта.

В практиці фінансового планування застосовуютьсяслідуючі методи: економічного аналізу, нормативний, балансових розрахунків, грошових потоків, метод багатоваріантності, економіко-математичне моделювання.

Метод економічного аналіза дозволяє визначити основні закономірності, тендеції руху натуральних і вартісних показників, внутрішні резерви підприємства. На основі доступної звітно-облікової інформації оцінюється фінансове положення підприємства. Це дозволяє охарактеризувати його платіжоспроможність, ефективність, доходність діяльності та інші показники, а потім по результатам прийняти обосновані рішення.

Нормативний метод полягає в тому, що на основі раніше встановлених норм і техніко-економічних нормативів розраховується потреба господарського суб”єкта в фінансових ресурсах та іх джерелах. Такими нормативами є ставки податків та сборів, норми амортизаційних відрахувань та інше. Існують нормативи господарюючого суб”єкта – це нормативи, розроблені безпосередньо на підприємстві, та використовані їм для регулюванню виробничо-господарської діяльності, контроля за використанням фінансових ресурсів, інших цілей для ефективного вкладання капіталу.

Балансовий метод використовується для визначення майбутньої потреби в фінансових коштах.

Метод грошових потоків носить універсальний характер при складанні фінансових планів та служить інструментом для прогнозування розмірів та сроків надходженнь необхідних фінансових ресурсів. Теорія прогноза грошових потоків базується на очикуваних надходженнях коштів на визначену дату та бюджетування всіх витрат. Цей метод дає набагато обїємнішу інформацію, ніж балансовий.

Метод багатоваріантності розрахунків заключає в собі розробку альтернативних варіантів планових розрахунків, з тим, щоб вибрати із них оптимальний, при цьому критерії вибору можуть бути різними. Так, наприклад, в одному варіанті може бути закладений в подальшому спад виробництва, інфляція та слабкістьнаціональної валюти, а в іншому – ріст відсоткових ставок і, як наслідок, зниження темпів світової економіки та зниження цін на продукцію. Цей метод цікавий тим, що він дає можливість проаналізувати діяльність підприємства в різноманітних економічних ситуаціях.

Методи економіко-математичного моделювання дозволяють кількісно виразити близкість зв”язку між фінансовими показниками та основними факторами, що їх визначають.

Процес фінансового планування включає в себе декілька етапів. На першому – аналізуються фінансові показники за минулий період. Для цього використовують основні фінансові документи підприємств – бухгалтерський баланс , звіти про прибутки та збитки, звіт про рух грошових коштів. Вони мають важливе значення для фінансового планування, , так як мають у собі дані для аналізу і розрахунку фінансових показників діяльності підприємства. Баланс підприємства входить до складу документів фінансового планування, а звітний бухгалтерський баланс являється базою на першій стадії планування.Другий етап передбачає складання основних прогнозних документів, таких як прогноз баланса, звіт про прибутки і збитки, рух грошових коштів, котрі відносяться до перспективних фінансових планів і включаються в структуру науково-обгрунтованого бізнес-плану підприємства. На третьому етапі уточнюються і конкретизуються показники прогнозних фінансових документів методом складання текучих фінансових планів. На четвертому етапі виконується оперативне фінансове планування. Завершення процесу фінансового планування є практичне втілення планів та контроль за їх виконанням.

6. Список використаної літератури.

1. Василик О. Д. “ Державні фінанси України”

2. Дробозина Л. А.“Фінанси”

3. Федосов В. М. “Государственние финанси”

4. Журнал “ Фінанси України” випуск 2002/1, 2002/2, 2002/3.