Роль местных бюджетов в развитии экономики и культуры региона

СОДЕРЖАНИЕ: Понятие и функции местного бюджета - составного элемента финансовой системы Российской Федерации. Краткая характеристика г. Ижевск; представление данных о его расходах и доходах. Оценка роли муниципального бюджета в развитии экономики и культуры региона.Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

Ижевский Государственный Технический Университет

Кафедра Финансы и кредит

Курсовая работа по дисциплине Финансы и кредит

на тему: Роль местных бюджетов в развитии экономики и культуры региона

Выполнил:

студентка гр. 6-51-4

Чуракова С.С.

Проверил: преподаватель

Дудин Е.В.

Ижевск, 2010

Содержание

Введение

Глава I. Местные бюджеты, основные понятия и функции, роль в развитии экономики и культуры региона

1. Понятие бюджета, местные бюджеты. Функции местных бюджетов

2. Доходная и расходная части местных бюджетов

3. Роль местных бюджетов в развитии экономики и культуры региона

Глава II. Изучение бюджета муниципального образования город Ижевск

1. Краткая характеристика исследуемого муниципального образования – города Ижевска

2. Доходная и расходная части бюджета города Ижевска. Основные выводы

Заключение

Список литературы

Введение

В настоящее время одним из наиболее важных механизмов, позволяющих государству проводить экономическую и социально-культурную политику, является финансовая система, состоящая из трех основных звеньев - государственного бюджета (федерального), региональных и местных бюджетов. Данные звенья являются самостоятельными и в тоже время взаимосвязанными.

Формирование и исполнение местных бюджетов имеет свою специфику, отличительные особенности, функции и проблемы.

К муниципальным образованиям (другими словами местным бюджетам) относятся районные, городские, сельские и поселковые бюджеты. Местные бюджеты осуществляют важную роль в процессе социально-экономического и культурного развития региона, обеспечивая финансирование основной сети дошкольных учреждений, школ, медицинских и социальных учреждений.

Актуальность темы состоит в необходимости исследования роли местного бюджета в социально-экономическом и культурном развитии региона, как основного предназначения его существования.

В соответствии с актуальностью формируются цели и задачи курсовой работы.

Целью курсовой работы является определение роли местного бюджета в социально-экономическом и культурном развитии региона, на основе выделения основных функций местных бюджетов, их доходной и расходной частей. В соответствии с поставленной целью в курсовой работе решаются следующие задачи:

· были раскрыты содержание и понятие государственной бюджетной системы, местных бюджетов и их функции;

· была исследована структура доходной и расходной частей местных бюджетов, сделаны основные выводы по имеющимся данным;

· были сделаны основные выводы и заключения о роли местных бюджетов в социально-экономическом и культурном развитии региона.

В курсовой работе были использованы материалы налоговой инспекции РФ, Минфина РФ, Федеральной службы государственной статистики и данные о бюджете города Ижевска.

Глава I. Местные бюджеты, основные понятия и функции, роль в развитии экономики и культуры региона

1. Понятие бюджета, местные бюджеты. Функции местных бюджетов

Финансовая система представляет собой определенным образом упорядоченную совокупность финансовых отношений. Звенья финансовой системы можно сгруппировать в три крупных блока, каждый из которых имеет внутреннюю структуру:

1. Централизованные финансы:

· Государственный бюджет;

· Внебюджетные фонды;

· Государственный кредит;

· Фонды имущественного и личного страхования;

· Фондовый рынок;

2. Децентрализованные финансы:

· Финансы коммерческих предприятий и организаций;

· Финансовых посредников (кредитных организаций, частных пенсионных фондов, страховых организаций и других финансовых институтов);

· Некоммерческие организации;

3. Финансы домашних хозяйств.

Каждое звено этой системы характеризуется особыми методами формирования и использования фондов денежных средств. Каждое звено играет различную роль в общественном воспроизводстве.

Так, централизованные финансы используются в качестве инструмента регулирования национальной экономики в целом. С помощью централизованных финансов мобилизуются ресурсы в бюджетную систему и происходит их распределение и перераспределение между отраслями народного хозяйства, экономическими регионами, отдельными группами населения. Децентрализованные финансы используются для регулирования экономических и социальных отношений в рамках отдельно хозяйствующих субъектов и составляют основу финансов. От их состояния во многом зависит общее финансовое положение страны, так как именно здесь формируется большая часть финансовых ресурсов. Финансы домохозяйств – это личные финансы, то есть финансовые отношения между физическими лицами, совместно проживающими и ведущими хозяйство.

Финансы выражают экономические отношения, связанные с обеспечением источниками финансирования государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств.

Под финансовой политикой понимают комплекс мероприятий государства по использованию финансовых отношений, мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства. Финансовая политика государства является лишь средством осуществления его социально-экономической политики и выполняет вспомогательную роль. Именно в рамках социально-экономической политики может разрабатываться и проводиться в жизнь эффективная финансовая политика.

Финансовая политика состоит из следующих главных компонентов:

· Налоговой политики;

· Бюджетной политики;

· Денежно-кредитной политики;

· Ценовой политики;

· Таможенной политики;

· Социальной политики;

· Инвестиционной политики;

· Политики в области международных финансов.

Финансовая политика РФ основывается на следующей системе социально-экономических приоритетов:

· Достижение социальной стабильности в обществе;

· Оздоровление государственных финансов;

· Восстановление нормального функционирования кредитной системы;

· Поддержка сбалансированности натурально-вещественных и денежных потоков;

· Достижение финансово-экономической самостоятельности и усиление ответственности регионов в рамках единого федеративного государства;

· Создание равных условий в бюджетно-налоговой сфере для регионов;

· Создание условий по пересечению финансовых злоупотреблений и коррупции.

Сформировавшаяся к настоящему времени государственная бюджетная система Российской Федерации состоит из трех самостоятельных звеньев:

· Республиканского (федерального) бюджета РФ;

· Бюджетов национально-государственных и административно-территориальных образований (республиканских бюджетов республик в составе РФ(21); краевых, областных бюджетов (56); областного бюджета автономной области (1), окружных бюджетов автономных округов (10), городских бюджетов городов федерального значения – Москвы и Санкт-Петербурга);

· Бюджетов муниципальных образований (местных бюджетов – городские, районные, поселковые и сельские бюджеты (около 29 тысяч)).

Бюджетная система РФ является типичной для стран, имеющих федеративное устройство.

Государственный бюджет – главное для всей финансовой системы. Бюджет состоит из двух взаимосвязанных групп статей: доходный и расходный. В доходной части бюджета содержаться источники поступления средств и их количественные параметры. В расходной определяются направления, сферы, в которых расходуются деньги, их количественные параметры.

Свод бюджетов в целом по Российской Федерации или по соответствующей территории носит название консолидированных бюджетов, которые используются для аналитических и статистических целей.

28 июля 1995 г. был принят Федеральный закон№ 154-ФЗ Об общих принципах организации местного самоуправленияв Российской Федерации, который ввел новое понятие — муниципальное образование. Муниципальное образование — это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета и из бюджета субъекта РФ. Понятия местные бюджеты, бюджеты муниципальных образований, бюджеты органов местного самоуправления рассматриваются как синонимы.

Бюджетная политика РФ сводится к:

· Определению доли валового внутреннего продукта, мобилизуемой в бюджет;

· Установлению оптимальных взаимоотношений между федеральными органами власти и органами власти субъектов РФ;

· Оптимизация структуры расходной части бюджета;

· Распределению расходов между бюджетами разных уровней;

· Определению доли федерального бюджета в общей сумме консолидированного бюджета;

· Управлению государственным долгом;

· Определению источников финансирования дефицита бюджета и др.

К первоочередным задачам бюджетной политики в период мирового экономического кризиса (из совещания президента Дмитрия Медведева с Правительством РФ от 25 мая 2009 года) относятся:

1. Исполнение социальных обязательств и придание им более адресного характера;

2. Последовательное снижение бюджетного дефицита;

3. Переход к режиму жесткой экономии бюджетных средств;

4. Поиск оптимальных форм поддержки как реального сектора, так и финансовой системы. Повышение эффективности и, прежде всего, энергоэффективности и производительности труда, технологическая модернизация должны стать обязательными условиями государственной поддержки;

5. Кардинальном повышении качества публичных услуг, которые предоставляются гражданам (медицинские, образовательные и др. услуги социального характера);

6. принципиальном усовершенствовании механизма государственных закупок;

7. определении экономически оправданного уровня налоговой нагрузки, который стимулировал бы и развитие предпринимательства, поиск и применение передовых технологий;

8. установить ответственность за эффективное расходование средств на каждом уровне публичной власти, обеспечить сбалансированность расходных полномочий, создать стимулы для расширения собственного доходного потенциала;

9. завершить формирование надёжной и сбалансированной пенсионной системы;

10. приступить к созданию так называемой безбарьерной среды для инвалидов.

Бюджет — это общее понятие, объединяющее различные финансовые документы, которые отражают планируемые доходы и государственные расходы в течение определенного периода.

Термин бюджет происходит от старофранцузского слова, означающего маленький портфель, с которым британский канцлер казначейства приходил на сессию парламента и начинал свой официальный ежегодный финансовый доклад. От него требовали открыть и представить депутатам находящиеся в нем финансовые документы, на основе которых правительство предполагало осуществлять свои политические и экономические программы.

Бюджет содержит финансовые документы, условно разделяемые на две группы:

· основные документы;

· дополнительные документы.

К первой группе относятся финансовые законы, имеющие различные названия в каждом государстве (например, закон о государственном бюджете — Швеция, РФ; закон о финансах — Франция).

Ко второй группе относятся приложения к закону о финансах; документы, содержащие экономический анализ и специальные исследования бюджетных показателей за предыдущий финансовый год.

Государственные и местные (муниципальные) бюджеты — центральное звено финансовой системы Российской Федерации, как и любого другого государства.

Бюджет — необходимый атрибут государства и основа его суверенитета. Посредством бюджетов образуются денежные фонды соответствующего государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций органов государственной власти и местного самоуправления.

В материальном аспекте государственный, как и местный, бюджетпредставляет собой централизованный денежный фонд, находящийся в распоряжении соответствующих органов государственной власти или местного самоуправления. Материальное содержание бюджета подвижно, постоянно меняется объем концентрируемых в нем денежных средств, виды поступлений в него, направления расходов и т.п.

Бюджет — совокупность экономических (денежных) отношений, возникающих в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общих задач государственных и муниципальных образований и выполнения функций соответствующих органов власти и самоуправления.

Согласно статье 6 Бюджетного кодекса (БК РФ) бюджет—это форма образования и расходования фонда денежных средств, предназначенныхдля финансового обеспечения задач и функций государства и местного самоуправления.

Сконцентрированные в бюджете средства предназначены для осуществления государственной социально-экономической политики, обеспечения обороны и безопасности страны. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти, утверждается государственным собранием, имеет силу закона.

Функции бюджета:

1. Перераспределение национального дохода и ВВП;

2. Государственное регулирование и стимулирование экономики;

3. Финансовое обеспечение социальной экономики;

4. Контроль за образованием и использованием централизованных фондов денежных средств.

Местное самоуправление — обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты — один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

Местный бюджет — это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением которой осуществляются органом местного самоуправления самостоятельно.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

• формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

• распределение и использование этих фондов между отраслями народного хозяйства;

• контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач — в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 29 тысяч городских, районных, поселковых и сельских бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

2. Доходная и расходная части местных бюджетов

Доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам.

Закрепленные доходы(собственные) — это доходы, полностью поступающие в соответствующие бюджеты, минуя вышестоящие бюджеты (налог на имущество предприятий — региональный налог).

Регулируемые доходы— совокупность денежных средств, передаваемых из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закрепленных доходов для покрытия его расходов, зачисляемых в соответствующие бюджеты, исходя из размеров процентных отчислений, устанавливаемых при утверждении вышестоящего бюджета.

Таблица 1. Доходы местных бюджетов.

| Наименование показателя | Значение, млрд. руб. |

| Налоговые доходыв том числе: | A |

| 1. Налог на прибыль | B |

| 2. Подоходный налог с физических лиц | C |

| 3. Налог на добавленную стоимость | D |

| 4. Акцизы | E |

| 5. Налог на имущество с физических лиц | F |

| 6. Налог на имущество предприятий | G |

| 7. Платежи за использование природных ресурсов | H |

| Неналоговые доходыв том числе: | I |

| 1. Доходы от государственной собственности или от деятельности | J |

| 2. Доходы от продажи принадлежащего государству имущества | K |

| Безвозмездные перечисленияв том числе: | L |

| 1. От других уровней власти, из них: | M |

| Дотации | N |

| Субвенции | O |

| Средства, перечисляемые по взаимным расчетам | P |

| Трансферты | Q |

| 2. От целевых бюджетных фондов | R |

| Итого доходов | S |

В состав местных налогов и сборов входят:

Земельный налог

· Земельный налог и арендная плата за земли сельскохозяйственного назначения, включая сельскохозяйственные угодья в составе лесного фонда;

· Земельный налог и арендная плата за земли несельскохозяйственного назначения;

· Доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

· Возмещение потерь сельскохозяйственного назначения, земли городов и других населенных пунктов;

· Возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий.

1. Налог на имущество физических лиц (13%);

2. Налог на рекламу (5%);

3. Налог на наследство или дарение (ставки налога указаны в законе О налоге с имущества, переходящего в порядке наследования или дарения );

4. Местные лицензионные сборы;

5. Доходы от приватизации (собственности, принадлежащей муниципальным образованиям:

· Доходы от приватизации объектов государственной и муниципальной собственности;

· Доходы от продажи земли;

· Доходы от продажи квартир гражданам;

6. Средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

К числу главных регулируемых доходов местных бюджетов относятся отчисления:

1. От налога на добавленную стоимость;

2. От акцизов;

3. От налога на прибыль (доход) предприятий;

4. От подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов местного бюджета и объема его собственных доходов.

По объему и экономическому значению ведущее положение в доходах местных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами местных органов власти, но и в повышении из заинтересованности в мобилизации средств в вышестоящий бюджет, в повышении эффективности производства на подведомственной им территории.

Развитие экономического потенциала страны, увеличение населения, расширение процесса урбанизации являются основными факторами увеличения числа и объема местных бюджетов.

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране.

Главные стороны деятельности местных органов власти – разработки и осуществление планов экономического и социального развития на подведомственной им территории. Увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию социально-коммунального хозяйства и улучшению благоустройства населенных мест, влекут расширение расходов местных бюджетов. Возрастание расходов связано с новым строительством и повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения.

В соответствии с Бюджетным кодексом РФ исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

· содержание органов местного самоуправления;

· формирование муниципальной собственности и управление ею;

· организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

· организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

· муниципальное дорожное строительство и содержание дорого местного значения;

· благоустройство и озеленение территорий муниципальных образований;

· организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

· содержание мест захоронения, находящихся в ведении муниципальных органов;

· организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или ведении органов местного самоуправления;

· обеспечение противопожарной безопасности;

· охрана окружающей природной среды на территориях муниципальных образований;

· реализация целевых программ, принимаемых органами местного самоуправления;

· обслуживание и погашение муниципального долга;

· целевое дотирование и погашение муниципального долга;

· целевое дотирование населения;

· содержание муниципальных архивов;

· проведение муниципальных выборов и местных референдумов.

Таблица 2. Расходы местных бюджетов.

| Наименование показателя | Млрд. руб |

| 1. Государственное управление | A1 |

| 2. Правоохранительная деятельность | B1 |

| 3. Промышленность, энергетика и строительство | C1 |

| 4. Сельское хозяйство и рыболовство | D1 |

| 5. Транспорт, дорожное хозяйство, связь и информатика | E1 |

| 6. Жилищно-коммунальное хозяйство | F1 |

| 7. Образование | G1 |

| 8. Культура и искусство | H1 |

| 9. Здравоохранение и физическая культура | I1 |

| 10. Социальная политика | J1 |

| 11. Прочие расходы | K1 |

| 12. Расходы целевых бюджетных фондов | L1 |

| Итого расходов | M1 |

3. Роль местных бюджетов в развитии экономики и культуры региона

Главным направлением использования средств местных бюджетов, как уже было рассмотрено в расходной части местных бюджетов, являются расходы, связанные с жизнеобеспечением человека.

Это расходы на:

- социально-культурные мероприятия, составляющие более половины всех расходов,

- жилищно-коммунальное хозяйство – примерно треть всех расходов.

Следует отметить, что в расходах консолидированного бюджета Российской Федерации на:

- жилищно-коммунальное хозяйство средства местных бюджетов составляют 70%,

- на образование – 67%,

- на здравоохранение и физическую культуру – 55%,

- социальную политику – 49%,

- культуру и искусство – 45%.

Роль местных бюджетов в финансировании отраслей народного хозяйства скромнее. Тем не менее, в обще-бюджетных расходах на промышленность, энергетику и строительство средства местных бюджетов составляют 8%, сельского хозяйства и рыболовства – 19%, транспорта, дорожного хозяйства, связи – 40%.

Структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства, непосредственного географического расположения и подведомственности его территориальным органам различного уровня. Так, городским и районным органам власти подчинена подавляющая часть предприятий жилищно-коммунального хозяйства, и поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий.

Одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов.

Местным органам подведомственна подавляющая часть социально-культурных учреждений и в первую очередь учреждений народного образования и здравоохранения. Поэтому в расходах местных бюджетов значительно преобладают расходы на социально-культурные мероприятия. Если в городских бюджетах они составляют от 30 до 50% всех расходов, то в районных, поселковых и сельских бюджетах – от 60 до 80%.

В расходах местных бюджетов на социально-культурные мероприятия наиболее быстрыми темпами растут затраты на здравоохранение, просвещение и науку, что связано с развитием сети медицинских учреждений и расширение научных и проектных работ, финансируемых из этих бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д.

Развитие урбанизации (где урбанизация – это процесс сосредоточения промышленности, культуры и населения в крупных городах) проявляется в ускоренных темпах роста, расходов местных бюджетов на финансирование народного хозяйства. Эти расходы имеют тенденцию к увеличению в связи с ростом и усложнением местного хозяйства, расширением жилищно-коммунального строительства, повышением стоимости основных фондов коммунального хозяйства и уровня его технического оснащения. Рост территории населенных пунктов ведет к удлинению коммуникаций, к увеличению эксплуатационных расходов. Преимущественный рост крупных городов, где расходы в расчете на одного жителя выше, - также важный фактор роста расходов местных бюджетов. Не следует игнорировать и тот факт, что с развитием урбанизации повышаются потребности жителей малых городов, поселков и сельских поселений, где все в больших масштабах развивается коммунальное хозяйство, и т.д.

Одной из актуальных проблем является улучшение благоустройства городов и сел. Этому должно способствовать более рациональное использование выделяемых на эти цели бюджетных ассигнований. Необходимо ликвидировать монополии действующих в городах служб, которые нередко создают видимость работы, занимаются приписками объемов выполненных работ, получая из городских бюджетов не заработанные средства. Целесообразно разбить городские территории на участки и сдавать подряды на их обслуживание на конкурсной основе между городскими специализированными организациями по благоустройству, организациями жилищно-коммунального хозяйства. Конкурсность и состязательность между ними не только будут содействовать экономии средств, но и повысят качество работ по городскому благоустройству, а также сократят нерациональное использование бюджетных средств.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного, хозяйства, государство влияет на перераспределение национального дохода между отраслями. Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство).

Финансирование за счет бюджетного фонда содержания учреждений и организаций социальной сферы, обеспечивается воспроизводстворабочей силы.

Рекомендации для муниципальных образований, направленные на улучшение финансовой стабильности в условиях системного финансово-экономического кризиса.

Бюджет играет важную экономическую, социальную и политическую роль в воспроизводственном процессе. Используя средства бюджетного фонда на финансирование наиболее прогрессивных, приоритетных отраслей народного, хозяйства, государство влияет на перераспределение национального дохода между отраслями. Через бюджет доходы более рентабельных отраслей перераспределяются в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство). Финансируя за счет бюджетного фонда содержание учреждений и организаций социальной сферы, государство обеспечивает воспроизводство рабочей силы. Через бюджет перераспределяются доходы между федеральным уровнем и административными территориями (субъектами РФ).

Стабильное финансовое положение регионов, своевременная реализация ими антикризисных мер является основным условием эффективной организации межбюджетных отношений в субъектах Российской Федерации, обеспечения исполнения расходных обязательств муниципальных образований.

Только в 2007 г. по данным Минфина России расходные обязательства муниципальных образований выросли на 422,4 млрд. руб. или на 27,9% по сравнению с 2006 г. В связи с этим необходимо стимулировать муниципальные образования к наращиванию собственного налогового потенциала, что обеспечит их скорейший выход из финансового кризиса.

В связи с этим очень важна подготовка и использование рекомендаций при формировании и внесении изменений в региональные и местные бюджеты в период 2009-2011 годов. Указанные рекомендации могут состоять в следующем. 1. Смягчение влияния финансово-экономического кризиса при формировании регионального и местного бюджетов 1.1. Рекомендации по формированию доходов бюджетов:

· уточнение прогноза доходов на основе оценки конкурентоспособности налогоплательщиков;

· направление дополнительных доходов бюджетов не на увеличение расходных обязательств, а на формирование в составе бюджетов резервов, используемых в случае сокращения доходных источников;

· анализ налоговых доходов бюджета и рекомендации по повышению их собираемости;

· анализ неналоговых доходов бюджета и рекомендации по совершенствованию управления имуществом ( активами) ;

· прогноз объема трансфертов всех видов из вышестоящего бюджета.

Рекомендации по оптимизации расходов бюджетов:

· анализ эффективности расходов на предоставление бюджетных услуг;

· анализ эффективности социальных выплат и льгот;

· разработка критериев отбора инвестиционных проектов и других капитальных вложений для их досрочного прекращения (приостановления);

· ограничение принятия новых расходных обязательств, не увеличение финансирования действующих расходных обязательств;

· повышение оплаты труда работникам бюджетных учреждений, не превышающее запланированное в 2009 году повышение оплаты труда работникам федеральных бюджетных учреждений, с соблюдением норм трудового законодательства, разработка мер по оптимизации расходов на оплату труда работникам бюджетных учреждений;

· разработка системы раннего предупреждения появления непредвиденных расходов (в том числе на основе контроля за финансовым состоянием предприятий и организаций, находящихся в собственности субъектов Федерации и муниципальных образований);

· определение размера дефицита бюджета с учетом снижения доступности кредитных ресурсов и возможности размещения ценных бумаг субъектов Федерации и муниципальных образований. 2. Разработка мер по снижению нагрузки на бюджет: 2.1. Разработка альтернативных сценариев бюджета:

· на основе анализа финансовых рисков;

· рекомендации по принципам корректировки годового и среднесрочного бюджета;

· подготовка проектов бюджетов исходя из консервативного сценария развития экономики и динамики налоговых поступлений в целях недопущения в течение следующего финансового года секвестра расходов.

Разработка предложений по поддержке негосударственного сектора экономики:

· использование бюджетных и фискальных инструментов поддержки;

· разработка критериев по отбору объектов поддержки негосударственного сектора экономики;

· стимулирование развития негосударственных организаций, предоставляющих социальные услуги на платной основе. 3. Долговая политика и реструктуризация долговых обязательств:

· определение предельного объема заимствований;

· рекомендации по реструктуризации, выкупу и погашению долговых обязательств;

· рекомендации по контролю за кредиторской задолженностью бюджета и предприятий, находящихся в государственной или муниципальной собственности;

· рекомендации по механизмам финансирования кассовых разрывов.

Разработка предложений по корректировке стратегий и программ социально-экономического развития в соответствии с новыми бюджетными ограничениями.

Глава II. Изучение бюджета муниципального образования город Ижевск

1. Краткая характеристика исследуемого муниципального образования – города Ижевска

10 апреля 1760 года с первыми ударами кирок и лопат о промерзшую землю начал отсчет своих дней город Ижевск.

1760 год считается для Ижевска годом основания.

Ижевск появился на карте России более двух веков назад как поселок при Ижевском заводе. Но его стремительное развитие привело к тому, что уже в начале прошлого века по количеству жителей село Ижево превосходило близлежащие губернские города (такие как Пермь, Новгород, Уфа).

21 февраля 1918 года в зале бывшего Офицерского собрания, решением депутатов Ижевского Совета рабочих, солдатских и крестьянских депутатов Ижевский завод был преобразован в город.

В ноябре 1920 года коренное население здешних мест обрело свою автономию, преобразованную позже в Удмуртскую республику. А меньше чем через год Президиум ВЦИК РСФСР постановил, что с 10 июня 1921 года Ижевск становится центром Удмуртии. Именно эта дата сегодня считается официальным днем рождения города Ижевска.

27 мая 1999 года муниципальному образованию город Ижевск выдано Свидетельство №000634 о внесении в Федеральный реестр муниципальных образований в Российской Федерации.

Территория муниципального образования город Ижевск города Ижевска разделена на 5 внутригородских районов: Индустриальный, Ленинский, Октябрьский, Первомайский, Устиновский.

Решение об образовании, объединении, наименовании, установлении новых границ внутригородских районов принимаются Городской думой по представлению Главы муниципального образований город Ижевск с учетом мнения населения соответствующих территорий, интересы жителей которых затрагиваются.

Администрации районов города - территориальные органы, являющиеся структурными подразделениями Администрации города Ижевска, наделяемые в установленном порядке статусом юридического лица.

Администрации районов города учреждаются Городской думой по представлению Главы Администрации города и действуют на основании положений о них, утверждаемых Городской думой.

Руководителями внутригородских районов города Ижевска являются Главы Администраций районов.

Глава муниципального образования город Ижевск — высшее должностное лицо муниципального образования город Ижевск. Избирается депутатами Городской думы г. Ижевска из своего состава тайным голосованием, осуществляет полномочия на постоянной основе и является Председателем Городской думы г. Ижевска, в настоящее время им является Балакин Виктор Васильевич.

Глава муниципального образования город Ижевск:

— представляет столицу Удмуртии в других городах и регионах России, заключает договоры и соглашения с органами государственной власти, общественными объединениями, организациями, в том числе международными и зарубежными. Подписывает и обнародует муниципальные правовые акты, принятые Городской думой, издает в пределах своих полномочий муниципальные правовые акты;

— осуществляет согласование проекта бюджета города, программ социально-экономического развития Ижевска, проектов решений Городской думы, внесенных Главой Администрации г. Ижевска на рассмотрение представительного органа власти;

— решает другие вопросы.

Проекты постановлений и распоряжений Главы Администрации г. Ижевска, касающиеся деятельности Администрации г. Ижевска, муниципальных предприятий и учреждений города также подлежат согласованию Главы муниципального образования город Ижевск.

Председатель Городской думы г. Ижевска руководит представительным органом власти, организует и координирует его работу: осуществляет созыв сессии, руководит процессом подготовки к ней, подписывает принятые решения, протоколы и другие документы, издает постановления и распоряжения по внутриорганизационным вопросам. Руководит работой депутатов, осуществляющих свои полномочия на постоянной основе, координирует деятельность постоянных и иных комиссий, организует прием граждан, рассмотрение их обращений в Городскую думу, решает другие вопросы, которые могут быть поручены Городской думой или возложены действующим законодательством.

Городская дума — представительный орган муниципального образования город Ижевск. Состоит из 42 депутатов, избираемых гражданами на муниципальных выборах на срок 5 лет.

Городская дума Ижевска принимает планы и программы развития муниципального образования город Ижевск, утверждает бюджет города и отчет о его исполнении. Осуществляет контроль над исполнением органами местного самоуправления и должностными лицами местного самоуправления муниципального образования город Ижевск полномочий по решению вопросов местного значения.

Администрация города (исполнительно-распорядительный орган муниципального образования город Ижевск) наделяется Уставом города Ижевска полномочиями по решению вопросов местного значения и полномочиями для осуществления отдельных государственных полномочий, переданных органам местного самоуправления федеральными законами и законами Удмуртской Республики, главой Администрации города Ижевска является Ушаков Александр Александрович.

Структура Администрации города утверждается Городской думой по представлению Главы Администрации города.

2. Доходная и расходная части бюджета города Ижевска. Основные выводы

Доходы бюджета муниципального образования города Ижевск по данным решения Городской думы города Ижевска О бюджете муниципального образования город Ижевск на 2009 год №464 представим в таблице:

Таблица 3. Доходная часть бюджета города Ижевска.

| Код | Наименование | Сумма, тыс.руб. |

| 10000000000000000 | Налоговые и неналоговые доходы | 6 145 228 |

| 10100000000000000 | Налоги на прибыль, доходы | 3 612 412 |

| 10102000010000110 | Налог на доходы физических лиц | 3 612 412 |

| 10500000000000000 | Налоги на совокупный доход | 285 000 |

| 10502000020000110 | Единый налог на вмененный доход для отдельных видов деятельности | 285 000 |

| 10600000000000000 | Налоги на имущество | 210 066 |

| 10601000000000110 | Налог на имущество физических лиц | 70 000 |

| 10606000000000110 | Земельный налог | 140 066 |

| 10800000000000000 | Государственная пошлина | 79 550 |

| 11100000000000000 | Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 533 200 |

| 11105000000000120 | Доходы, получаемые в виде арендной либо иной платы за передачу в возмездное пользование государственного и муниципального имущества (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 500 700 |

| 11105010000000120 | Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена, а также средства от продажи права на заключение договоров аренды указанных земельных участков | 310 000 |

| 11105020000000120 | Доходы, получаемые в виде арендной платы за земли после разграничения государственной собственности на землю, а также средства от продажи права на заключение договоров аренды указанных земельных участков (за исключением земельных участков автономных учреждений, а также земельных участков государственных и муниципальных унитарных предприятий, в том числе казенных) | 7 000 |

| 11105034040001120 | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений (за исключением имущества муниципальных автономных учреждений) (доходы от сдачи в аренду нежилого фонда) | 153 700 |

| 11105034040002120 | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений (за исключением имущества муниципальных автономных учреждений) (плата за наем муниципального жилого фонда) | 30 000 |

| 11107000000000120 | Платежи от государственных и муниципальных унитарных предприятий | 2 500 |

| 11109000000000120 | Прочие доходы от использования имущества и прав, находящихся в государственной и муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 30 000 |

| 11200000000000000 | Платежи при пользовании природными ресурсами | 40 000 |

| 11201000010000120 | Плата за негативное воздействие на окружающую среду | 40 000 |

| 11400000000000000 | Доходы от продажи материальных и нематериальных активов | 1 285 000 |

| 11402000000000000 | Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных) | 760 000 |

| 11406000000000430 | Доходы от продажи земельных участков, находящихся в государственной и муниципальной собственности (за исключением земельных участков автономных учреждений) | 525 000 |

| 11600000000000000 | Штрафы, санкции, возмещение ущерба | 100 000 |

| 20000000000000000 | Безвозмездные поступления | 1 905 329 |

| 20200000000000000 | Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации | 1 905 329 |

| 20201000000000151 | Дотации бюджетам субъектов Российской Федерации и муниципальных образований | 34 344 |

| 20202000000000151 | Субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии) | 14 261 |

| 20203000000000151 | Субвенции бюджетам субъектов Российской Федерации и муниципальных образований | 1 856 724 |

| Всего доходов | 8 050 557 |

По данным таблицам можно сделать следующие выводы:

1. По объему и экономическому значению главную позицию в доходах бюджета города занимают:

· налоговые доходы, в частности подоходный налог с физических лиц, который составляет 3 612 412 тыс.руб. или 44,9% всех доходов бюджета;

· безвозмездные поступления (дотации, субсидии, субвенции от других бюджетов бюджетной системы РФ) в сумме 34 344+14 261+1 856 724= 1 905 329 тыс.руб. или 23,7% доходов.

Отмечается, что НДФЛ занимает центральное место в системе доходов, не только налоговых, но и в целом, субъектов РФ. В период финансово-экономического кризиса НДФЛ стал основным источником, обеспечивающим достаточно стабильные поступления в доходную часть местных бюджетов, в том числе и бюджета города Ижевска.

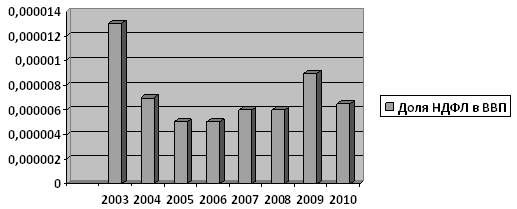

2. Доля налога на доход физических лиц (3 612 412 тыс.руб.) в ВВП РФ за 2009 год - 39,064 трлн.руб., что составляет 0,000009%;

при этом в 2003г. – 0,000013%;

в 2004г. – 0,000007% (;

в 2005г. – 0,000005%;

в 2006г. – 0,000005%;

в 2007г. – 0,000006%;

в 2008г. – 0,000006%;

по данным Решения ГД от 18.12.2009 № 578 О бюджете муниципального образования город Ижевск на 2010 год доходы бюджета города от налога на доход физических лиц составит 2 776 314, по данным Минфина ВВП составит 42,372 трлн.руб., таким образом доля НДФЛ10 = 0,0000065%

В соответствии с данными можно сделать выводы о значительном влиянии кризиса на показатель уровня доходов =уровень поступлений налога на доход физических лиц =долю НДФЛ в ВВП.

Это влияние выражается через следующие основные факторы:

· Снижение темпов роста заработной платы населения, сокращение фонда оплаты труда, в частности на предприятиях промышленности и строительства;

· Безработица, сокращение предприятий и, следовательно, рабочих мест;

· Рост задолженности по заработной плате;

· Рост уровня потребительских цен.

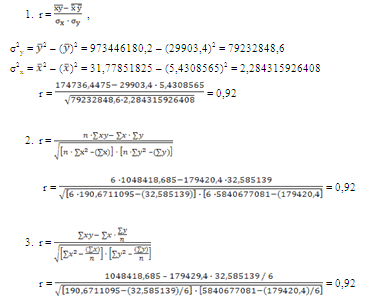

С помощью статистической зависимости (корреляции) можно определить зависимость между ВВП РФ и доходами города Ижевска:

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.Корреляционный анализ представляет собой количественное определение тесноты связи между двумя признаками. Теснота связи при этом количественно выражается величиной коэффициентов корреляции. Изначально корреляционные исследования проводились в биологии, а позднее распространились и на другие области, в частности на социальную и экономическую. Корреляция позволяет оценить тесноту связи (или ее силу), то есть показывает, насколько взаимосвязаны те или иные социальные и экономические явления.Оценка тесноты связи между признаками может проводится с помощью нескольких коэффициентов корреляции.Так, линейный коэффициент корреляции имеет большое значение при исследовании социально-экономических явлений и процессов.

Линейный коэффициент корреляции был впервые введен в начале 90-х гг. Пирсоном, Эджвортом и Велдоном и, как уже было сказано, характеризует тесноту и направление связи между двумя коррелируемыми признаками.

Оценка линейного коэффициента корреляции проводится в соответствии с таблицей.

Таблица 5. Оценка линейного коэффициента корреляции.

| Значение линейного коэффициента связи | Характер связи | Интерпретация связи |

| r = 0 | Отсутствует | - |

| 0 r 1 | Прямая | С увеличением x увеличивается y |

| -1 r 0 | Обратная | С увеличением x уменьшается y, и наоборот |

| r = 1 | Функциональная | Каждому значению факторного признака строго соответствует одно значение результативного признака |

Найдем коэффициент корреляции и определим степень связи между ВВП РФ (y) и доходами бюджета города Ижевска (x). Для этого воспользуемся значениями ВВП и доходов в динамике за 6 лет (период с 2004 года по 2009 год).

Таблица 6. Расчетная таблица для определения коэффициента корреляции, млрд.руб..

| год | y | x | yx | x2 | |

| 2004 | 17048,1 | 3,552736 | 60567,3986 | 290637713,6 | 12,62193309 |

| 2005 | 21625,4 | 4,087364 | 88390,88145 | 467657925,2 | 16,70654447 |

| 2006 | 26903,5 | 4,820134 | 129678,4751 | 723798312,3 | 23,23369178 |

| 2007 | 33111,4 | 5,588547 | 185044,6151 | 1096364810 | 31,23185757 |

| 2008 | 41668 | 6,485801 | 270250,3561 | 1736222224 | 42,06561461 |

| 2009 | 39064 | 8,050557 | 314486,9586 | 1525996096 | 64,81146801 |

| 179420,4 | 32,585139 | 1048418,685 | 5840677081 | 190,6711095 | |

| Средняя | 29903,4 | 5,4308565 | 174736,4475 | 973446180,2 | 31,77851825 |

Из расчетов следует, что результат по всем формулам получился одинаковый, а так как он входит в интервал 0 r 1 и приближен к единице до 0,92, следовательно существует сильная прямая зависимость между исследуемыми явлениями. Данная зависимость говорит о вероятности, что при увеличении параметра x (доход бюджета города Ижевска), параметр y (ВВП РФ) также увеличится.

При данных имеющихся показателях доходов муниципального образования город Ижевск можно предложить следующие пути увеличения доходов:

1. Приватизация муниципального имущества (приватизация представляет собой фактическую продажу имущества из государственного в частное владение);

2. Проведение жесткого предварительного контроля за распределением и расходованием бюджетных средств, введение аудита на расходование этих средств и внутреннего контроля (что в значительной мере сократит нецелевые расходы бюджетных средств);

3. Безвозмездные отчисления и помощь федерального бюджета, при определении суммы отчислений, должно учитываться стремление региона улучшить свое положение (на основе анализа основных показателей и экономического состояния региона), сократить дефицит бюджета;

4. Выпуск ценных бумаг (облигаций);

5. Развитие и совершенствование антимонопольного законодательства;

6. Проведение активной работы по развитию лотерейной деятельности, налоговые отчисления от которых идут в бюджет (налогооблагаемые призы и выигрыши – доходы превышающие 4 тыс.руб.);

7. Увеличение штрафов, санкций;

8. Повышение акцизов на водку, ликероводочные изделия, повышение ставки на ввоз алкогольной и спиртосодержащей продукции на территорию Удмуртии;

9. Увеличить отчисления в муниципальный бюджет от доходов крупных и высокодоходных унитарных предприятий;

Расходы бюджета города Ижевска можно представить в таблице:

бюджет муниципальный экономика культура

Таблица 4. Расходная часть бюджета города Ижевска.

| 0100 | Общегосударственные вопросы | 843302 |

| 0102 | Функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования | 3071 |

| 0103 | Функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований | 42223 |

| 0104 | Функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций, в том числе: | 201748 |

| Субвенция на осуществление отдельных государственных полномочий по опеке и попечительству в отношении несовершеннолетних | 13664 | |

| Субвенция в области архивного дела | 4891 | |

| Субвенция по созданию и организации деятельности комиссий по делам несовершеннолетних и защите их прав | 3280 | |

| Субвенция по предоставлению мер социальной поддержки многодетным семьям и учету (регистрации) многодетных семей | 1225 | |

| 0106 | Обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора | 49096 |

| 0107 | Обеспечение проведения выборов и референдумов | 1465 |

| 0111 | Обслуживание государственного и муниципального долга | 282364 |

| 0112 | Резервные фонды | 10000 |

| 0114 | Другие общегосударственные вопросы, в том числе: | 253335 |

| Субвенция на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 19533 | |

| Центральный аппарат | 37123 | |

| Выполнение других обязательств государства, из них: | 63020 | |

| Проведение общегородских праздников и мероприятий | 4000 | |

| Расходы, связанные с судебными издержками и оплатой государственной пошлины | 791 | |

| Представительство органов местного самоуправления | 1859 | |

| Расходы по оформлению договоров передачи в собственность жилых помещений, в которых проживают исключительно несовершеннолетние | 15 | |

| Международные культурные, научные и информационные связи | 1930 | |

| Расходы на реформирование бюджетного процесса | 6074 | |

| Расходы на содержание имущества казны | 800 | |

| Расходы на регистрацию права собственности | 577 | |

| Расходы по оформлению документов для регистрации права муниципальной собственности на жилые помещения | 900 | |

| Расходы на техническую инвентаризацию, изготовление справок по объектам нежилого фонда муниципальной собственности | 480 | |

| Расходы по оформлению документов для регистрации права муниципальной собственности на земельные участки | 126 | |

| Расходы на освещение в средствах массовой информации деятельности органов и должностных лиц местного самоуправления | 14000 | |

| Расходы на реализацию основных мероприятий, утвержденных планами Администрации города Ижевска и Администраций районов | 8970 | |

| Расходы на обеспечение приватизации и проведение предпродажной подготовки объектов приватизации | 3000 | |

| Мероприятия в области размещения объектов наружной рекламы и информации | 4329 | |

| Расходы по оценке муниципальных жилых помещений и на услуги нотариуса | 29 | |

| Расходы на мероприятия в рамках участия города Ижевска в проекте Совета Европы Межкультурные города | 1000 | |

| Расходы на выплату единовременного поощрения в связи с выходом на пенсию за выслугу лет в соответствии с постановлением Администрации г.Ижевска от 16.07.08г. №534 | 1345 | |

| Расходы на техническую инвентаризацию по объектам инженерной инфраструктуры | 12795 | |

| Обеспечение деятельности подведомственных учреждений | 37000 | |

| Строительство объектов общегражданского назначения | 42900 | |

| Муниципальная целевая среднесрочная программа информатизации на 2008 - 2012 годы | 5000 | |

| Муниципальная целевая программа Административная реформа в муниципальном образовании город Ижевск на 2008-2009 годы | 6759 | |

| Долгосрочная целевая программа по выполнению Реестра наказов избирателей депутатам Городской думы города Ижевска на 2009-2010 год | 42000 | |

| 0300 | Национальная безопасность и правоохранительная деятельность | 90695 |

| 0302 | Органы внутренних дел, в том числе: | 14261 |

| Субсидия на обеспечение деятельности медицинских вытрезвителей на территории муниципального образования город Ижевск | 14261 | |

| 0309 | Защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона | 43135 |

| 0310 | Обеспечение пожарной безопасности | 27000 |

| 0314 | Другие вопросы в области национальной безопасности и правоохранительной деятельности | 6299 |

| 0400 | Национальная экономика | 270845 |

| 0401 | Общеэкономические вопросы | 55062 |

| 0407 | Лесное хозяйство | 1604 |

| 0408 | Транспорт | 15000 |

| 0409 | Дорожное хозяйство | 144560 |

| 0412 | Другие вопросы в области национальной экономики | 54619 |

| 0500 | Жилищно-коммунальное хозяйство | 1055679 |

| 0501 | Жилищное хозяйство, в том числе: | 399224 |

| Субвенция на обеспечение предоставления гражданам субсидий на оплату жилого помещения и коммунальных услуг | 10240 | |

| 0502 | Коммунальное хозяйство | 34062 |

| 0503 | Благоустройство | 523179 |

| 0505 | Другие вопросы в области жилищно-коммунального хозяйства | 99214 |

| 0600 | Охрана окружающей среды | 8127 |

| 0603 | Охрана объектов растительного и животного мира и среды их обитания | 8127 |

| 0700 | Образование | 3812550 |

| 0701 | Дошкольное образование | 1415808 |

| 0702 | Общее образование, в том числе: | 2142486 |

| Субвенция на финансовое обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного дошкольного (в общеобразовательных учреждениях), начального общего, основного общего, среднего (полного) общего образования, а также дополнительного образования в общеобразовательных учреждениях | 1173080 | |

| Субвенция на социальную поддержку детей-сирот и детей, оставшихся без попечения родителей, обучающихся и воспитывающихся в образовательных учреждениях для детей сирот и детей, оставшихся без попечения родителей, и по организации предоставления общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего (полного) общего образования по основным общеобразовательным программам в образовательных учреждениях для детей-сирот и детей, оставшихся без попечения родителей | 40560 | |

| Субвенция на организацию предоставления общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего (полного) общего образования по основным общеобразовательным программам в специальных (коррекционных) образовательных учреждениях для обучающихся, воспитанников с отклонениями в развитии | 218845 | |

| 0707 | Молодежная политика и оздоровление детей | 76121 |

| 0709 | Другие вопросы в области образования | 178135 |

| 0800 | Культура, кинематография, средства массовой информации | 96819 |

| 0801 | Культура | 84448 |

| 0806 | Другие вопросы в области культуры, кинематографии, средств массовой информации | 12371 |

| 0900 | Здравоохранение, физическая культура и спорт | 657895 |

| 0901 | Стационарная медицинская помощь | 210797 |

| 0902 | Амбулаторная помощь | 127831 |

| 0903 | Медицинская помощь в дневных стационарах всех типов | 6633 |

| 0904 | Скорая медицинская помощь | 244263 |

| 0905 | Санаторно-оздоровительная помощь | 16230 |

| 0908 | Физическая культура и спорт | 19788 |

| 0910 | Другие вопросы в области здравоохранения, физической культуры и спорта | 32353 |

| 1000 | Социальная политика | 557058 |

| 1001 | Пенсионное обеспечение | 6790 |

| 1002 | Социальное обслуживание населения, в том числе: | 97187 |

| Субвенция в сфере социального обслуживания населения | 94485 | |

| 1003 | Социальное обеспечение населения, в том числе: | 349836 |

| Субвенция по предоставлению мер социальной поддержки многодетным семьям и учету (регистрации) многодетных семей | 14192 | |

| Субвенция на обеспечение жилой площадью детей - сирот и детей, оставшихся без попечения родителей, а так же лиц из числа детей-сирот и детей, оставшихся без попечения родителей | 31582 | |

| Субвенция на предоставление гражданам субсидий на оплату жилого помещения и коммунальных услуг | 133885 | |

| 1004 | Охрана семьи и детства, в том числе: | 94511 |

| Субвенция на социальную поддержку детей, переданных в приемные семьи | 4140 | |

| Субвенция на выплату денежных средств опекуну (попечителю) на содержание детей, находящихся под опекой (попечительством) | 90371 | |

| 1006 | Другие вопросы в области социальной политики, в том числе: | 8734 |

| Субвенция на осуществление отдельных государственных полномочий по опеке и попечительству в отношении несовершеннолетних | 941 | |

| Субвенция на обеспечение осуществления органами местного самоуправления государственных полномочий по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей | 1810 | |

| 1100 | Межбюджетные трансферты | 1271495 |

| 1104 | Иные межбюджетные трансферты | 1271495 |

| Всего расходов | 8664465 |

Учитывая, что совокупные доходы бюджета составили 8 050 557 тыс.руб., расходы 8 664 465 тыс.руб., то дефицит бюджета города в 2009г. составил 8 050 557 – 8 664 465= 613 908 тыс.руб., который составляет 9,99% от доходов без учета безвозмездных поступлений в бюджет города.

В соответствии с данными таблицы расходов бюджета города хорошо видна роль местного бюджета в социально-культурном и экономическом развитии не только муниципального образования, но и региона в целом. Это отражается в следующих суммах расходов по разным категориям:

1. Социальная политика = 557 058 тыс.руб. или 6,4% всех расходов;

2. Национальная экономика = 270 845 тыс.руб. или 3,1% всех расходов;

3. Культура, кинематография, средства массовой информации = 96 819 тыс.руб. или 1,1% всех расходов;

4. В целом затраты на развитие экономики, культуры, социальной сферы, образования и здравоохранения занимают бесспорно главную позицию расходов местного бюджета и в сумме составляют:

270 845 + 1 055 679 + 3 812 550 + 96 819 + 657 895 + 557 058 = 6 180 001 тыс.руб., что составляет 71,3% всех расходов бюджета города Ижевска.

Заключение

бюджет муниципальный доходный расходный

Таким образом, обобщая данную курсовую работу можно сделать вывод о том что, бюджет — необходимый атрибут государства как регулирующий орган муниципальных образований.

Государственные и местные (муниципальные) бюджеты — центральное звено финансовой системы Российской Федерации. Через бюджеты образуются денежные фонды соответствующего государственного или муниципального образования, которые обеспечивают выполнение задач общего для них значения, создают финансовую основу для осуществления функций органов государственной власти и местного самоуправления.

Сконцентрированные в бюджете средства предназначаются для осуществления государственной социально-экономической политики, обеспечения обороны и безопасности страны. Средства местных бюджетов обеспечивают стабильное развитие экономики и социально-культурной сферы на уровне региона.

Распределение (разграничение) доходов и расходов бюджетов — это определение видов и объемов доходов и расходов, подлежащих включению в каждый из бюджетов.

В ходе курсовой работы были проанализированы финансовые документы, функции и место местных бюджетов в финансовой системе страны и на основе этих анализов сделаны выводы о роли и важности местных бюджетов в социально-культурном и экономическом развитии региона.

Список литературы

1. Финансы Миляков Н.В., 2-е издание, Москва, Инфра-М, 2004г.;

2. Финансы, денежное обращение и кредит под ред. проф. М.В.Романовского и проф. О.В.Врублевской, Москва, Юрайт, 2006г.;

3. Финансы и кредит под ред. д.э.н., проф. А.М.Ковалевой, Москва, Финансы и статистика, 2005г.;

4. Финансы, деньги, кредит и банки В.Е.Леонтьев, Н.П.Радковская, С.-П., 2003г.;

5. БК РФ;

6. Закон 308-ФЗ О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов принят Гос. думой 20.11.2009г.;

7. Материалы сайта www.gks.ru;

8. Материалы сайта www.izh.ru.