Роль Соединенных Штатов Америки в международных экономических отношениях стран Азиатско-Тихоокеанского Региона

СОДЕРЖАНИЕ: Оценка экономического положения и перспектив Соединенных Штатов, исследование их внешнеэкономических связей в 2000-е годы. Характеристика и отличительные признаки международных экономических отношений между странами Азиатско-Тихоокеанского региона и США.КУРСОВАЯ РАБОТА

по дисциплине «Мировая экономика»

ТЕМА: Роль США в международных экономических отношениях стран Азиатско-Тихоокеанского Региона

Содержание

Введение

1. Экономика США

2. Роль США в АТР

3. Перспективы развития экономических отношений США со странами АТР

Заключение

Список литературы

Введение

До последнего времени становым хребтом, своего рода «гринвичским меридианом» мировой политики и экономики, от которого велся отсчет, признавалась Атлантика. А над ней неоспоримо доминировала западная, а позже и евроатлантическая, цивилизация с политико-экономическими взаимодействиями по линии США-Европа, что отдавало ей пальму первенства среди других цивилизаций. Однако кто возьмется со стопроцентной уверенностью утверждать, что и в третьем тысячелетии Атлантика сохранится как экономическая ось мироустройства? Что основные глобальные экономические, политические, культурные и прочие взаимодействия не будут развертываться вокруг Великоокеании? Ведь сегодня геополитическое значение Азиатско-Тихоокеанского региона стремительно растет.

США, как одна из сильнейших экономических держав, если не сказать сильнейшая, ведёт активную политику сотрудничества с Азиатско-Тихоокеанским регионом. АТР ещё в 70-е годы заявил о себе, и всё это время уверенно наращивал экономическую мощь. Интерес США легко объясним, АТР таит в себе, пожалуй, самые перспективные тенденции развития экономики. Большинство стран Азиатско-Тихоокеанского региона имеют экспортную специализацию и продуктивное сельскохозяйственное производство. В этом регионе созданы исключительно благоприятные условия для привлечения иностранных инвестиций, поскольку здесь низкая арендная плата за землю и дешевая рабочая сила. Экономика АТР, ориентированная, прежде всего, на малый и средний бизнес наиболее приспособлена для нововведений. В регионе сформирован один из мировых финансовых центров, в котором сконцентрирован значительный инвестиционный и торговый капитал. Вклад США уже давно начал приносить свои плоды. В связи с этим, тема данной курсовой работы является особенно актуальной на сегодняшний день, ведь АТР постепенно, но верно становится одним из мировых центров экономической мощи.

Целью данной курсовой работы является выявление роли США в международных экономических отношениях стран АТР. Для реализации цели курсовой работы были определены следующие задачи:

– проанализировать экономическое развитие и внешнеэкономические связи США в 2000-е годы;

– охарактеризовать международные экономические отношения в АТР;

– выявить особенности, проблемы и перспективы внешнеэкономических связей США со странами АТР.

Опережение других регионов мира по темпам роста, в том числе в технологически передовых отраслях, наряду со стремительным усилением международной конкурентоспособности значительной группы стран АТР дает основания, в данном случае исходя из стоящих перед нами задач, рассмотреть, роль США в международных экономических отношениях стран АТР, интеграционные процессы АТР, состояние экономик и перспективы на будущее. В теоретической части мы рассмотрим экономику США за последние годы, независимо от АТР. Целью аналитической части является разобраться в международных отношениях, внешнеэкономической и интеграционной деятельности АТР, в частности затрагивая отношения США и стран АТР. В конструктивной части рассмотрим перспективы сотрудничества этих стран.

1. Экономика США

Глобализация характеризует растущую взаимосвязь и взаимозависимость отдельных национальных экономических систем. Глобализация производства под воздействием НТР создает такую ситуацию, когда практически ни одной стране уже не выгодно иметь «свое» производство. Отдельные национальные экономики все более интегрируются в мировое хозяйство.

В связи с этим представляет интерес изучение США, как наиболее богатой, и следовательно, наиболее сильно влияющей на развитие мирового хозяйства страны.

Силовые возможности США трудно переоценить. После непрерывного экономического бума, продолжавшегося более десяти лет, их ВВП приближается к 13 трлн. долл.

Военная мощь страны превосходит совокупную военную мощь 10 крупнейших держав мира. В 2002 году американские расходы на исследования и создание новых образцов военной техники превышают 36 млрд. долл. (следующие за ними европейские члены НАТО, вместе взятые, расходуют на эти цели 11,2 млрд. долл.). Даже самые осторожные пессимисты признавали, что несказанно благоприятные стечения обстоятельств гарантируют США как минимум 20 лет мирового лидерства.

Однако за каждым экономическим подъемом следует спад, экономический рост США уже сменился спадом, и он так же сильно повлиял на мировое хозяйство.

Благоприятствующими факторами для формирования лидерства США в мировой экономике послужили: обширная территория (9,3 млн. кв. км), богатство природных ресурсов, огромный потребительский рынок (население – более 250 млн. чел.), развитые рыночные отношения – всё это способствовало экономическому прогрессу.

Находясь далеко от театров военных действий, США не испытывали ударов мировых войн, а, напротив, использовали их как мощный фактор расширения рынков. За годы второй мировой войны страна удвоила свой экономический потенциал, оставив далеко позади себя конкурентов из Западной Европы и Японии, став абсолютным лидером.

В 60-е гг. в развитии американской экономики существенную роль сыграли ее кейнсианские меры государственного регулирования, направленные, главным образом, на ускорение темпов хозяйственного роста, сокращение безработицы, использование федерального бюджета для активизации инвестиций.

В 70 – начале 80-х гг. отчетливо выявились ограниченные возможности всех этих благоприятных факторов. Ресурс экстенсивного экономического роста был исчерпан. Глубокие циклические потрясения сопровождались длительными структурными кризисами (энергетическим, сырьевым, стагфляцией). Темпы хозяйственного развития резко снизились, повысился уровень безработицы. В 1982 г. произошло абсолютное снижение уровня производительности труда.

80-е гг. явились переломным рубежом экономического развития страны. Произошел поворот экономической стратегии частного бизнеса к укреплению роли рынка в регулировании хозяйства. Растущая мощь крупных корпораций рассматривалась как одно из важнейших средств повышения эффективности производства. В «клубе 500» лидирующих промышленных компаний США на первые 100 компаний к концу 80-х гг. приходилось около 75% прибылей.

Рост мировых цен на сырье и энергоносители подтолкнул корпорации к масштабному финансированию и внедрению новых технологий. Затраты сырья и энергии на единицу продукции существенно снизились. В результате экономика страны к 90-м гг. перешла на новый этап высокотехнического ресурсосберегающего развития.

В 90-е гг. экономика США демонстрирует динамичный рост производства и занятости в сочетании с низким уровнем инфляции и сокращением несбалансированности бюджета. Объем валовых частных инвестиций в американскую экономику в 1996 г. достиг 1056,6 млрд. долл. (в 1970 г. он составлял 426,1 млрд. долл., в 1985 г. 823,8 млрд. долл.).

Особенности развития экономики Соединенных Штатов в начале нового века заметно повлияли на движение прямых иностранных инвестиций в мировой экономике. Феномен «новой экономики», характеризовавшийся ее динамичным ростом на рубеже веков на основе новейших достижений научно-технического прогресса, стал источником притяжения прямых иностранных инвестиций: в 2000 г. их объем в США составил 321,3 млрд. долларов. Характерно, насколько спад 2001 г. и последующее замедление темпов роста ВВП повлияли на сокращение их притока. Это продемонстрировало новое для мировой экономики явление: оставаясь крупнейшим экспортером прямых иностранных инвестиций, сами США стали мощным центром привлечения таких инвестиций.

Но наиболее значительно влияние Соединенных Штатов на международное движение портфельных инвестиций. Превосходство экономики и фондового рынка США по размерам, надежности и доходности, по разнообразию финансовых инструментов и высокой технике операций – главная причина растущих масштабов иностранного инвестирования в американские финансовые активы. Приток иностранных инвестиций в США стал превышать их вывоз уже в 1980-е годы, но наиболее значительных размеров он достиг в последние годы, о чем свидетельствуют следующие данные таблицы. Они показывают, что приток иностранного капитала в Соединенных Штатах принимает более значительные размеры, демонстрируя способность американской экономики безболезненно принять и разместить огромные по современным меркам суммы. Резкий рост прямых инвестиций, превысивших 320 млрд. долларов в 2000 году, показал, какой простор для таких вложений способен открывать быстрый рост самой сильной экономики в мире.

Показатели портфельных инвестиций свидетельствуют о том, что американские инвесторы больше интересуются иностранными акциями, нежели облигациями. Причиной была сравнительно меньшая доходность и надежность иностранных государственных и корпоративных облигаций. Инвестиции в иностранные акции связаны в большей степени с динамикой конъюнктуры на заграничных рынках и мотивируются более высокой доходностью операций с этим видом ценных бумаг.

Таблица 1. Показатели вывоза капитала и его притока в США (млрд. долл.)

| Виды инвестиций | 1980 | 1990 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 |

| Вывоз капитала из США | ||||||||

| Прямые инвестиции | 19,2 | 37,2 | 159,2 | 142,3 | 134,8 | 173,8 | 244 | 9,1 |

| Портфельные инвестиции | 3,6 | 29 | 121,9 | 84,6 | +15,9 | 72,3 | 146,6 | 180 |

| В том числе: | ||||||||

| В акции | 2,5 | 7 | 106,5 | 109,1 | 7,6 | 0,4 | 4,8 | 142 |

| В облигации | 1,1 | 21 | 15,2 | +24,5 | +33,5 | +28,1 | 1,8 | 38 |

| Банковские и прочие активы | 50 | 15 | 288,4 | 134,9 | 75,4 | 38,8 | 480 | 251 |

| Вывоз, всего | 72,8 | 81,2 | 569,5 | 361,8 | 194,3 | 284,9 | 819,8 | 40,9 |

| Приток иностранного капитала в США | ||||||||

| Прямые инвестиции | 16,9 | 48,5 | 321,3 | 167,0 | 72,4 | 39,9 | 133 | 110 |

| Портфельные инвестиции | 14,2 | 22,0 | 436,6 | 428,4 | 427,9 | 544,5 | 766 | 909 |

| В том числе: | ||||||||

| В акции | 9,9 | 16,0 | 193,6 | 121,5 | 4,2 | 6,9 | 662 | 87 |

| В облигации | 4,3 | 8,0 | 243,0 | 306,9 | 73,7 | 7,6 | 704 | 822 |

| Банковские и прочие активы | 17,4 | 71,0 | 289,0 | 187,5 | 268,0 | 244,8 | 551 | 194 |

| Приток, всего | 48,5 | 141,5 | 1046,9 | 782,9 | 768,3 | 829,2 | 1450 | 1212 |

| Баланс движения капитала | -24,3 | +60,3 | +477,4 | +420,0 | +574,0 | +544,3 | +630,5 | +773 |

Способность США принимать крупные массы иностранного капитала означает, что мировое превосходство американской экономики проявляется также в большой гибкости ее финансового рынка, предлагающего иностранным инвесторам разные инструменты в меняющихся ситуациях. Снижение привлекательности прямых инвестиций во времена спада компенсируется возможностями надежных вложений в облигации, способных абсорбировать большие массы капитала. Особое значение для Соединенных Штатов (как и для других стран) имеют американские государственные облигации как самый надежный объект финансовых вложений.

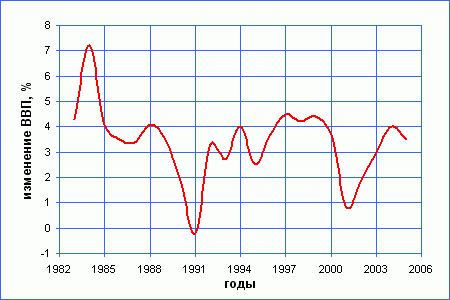

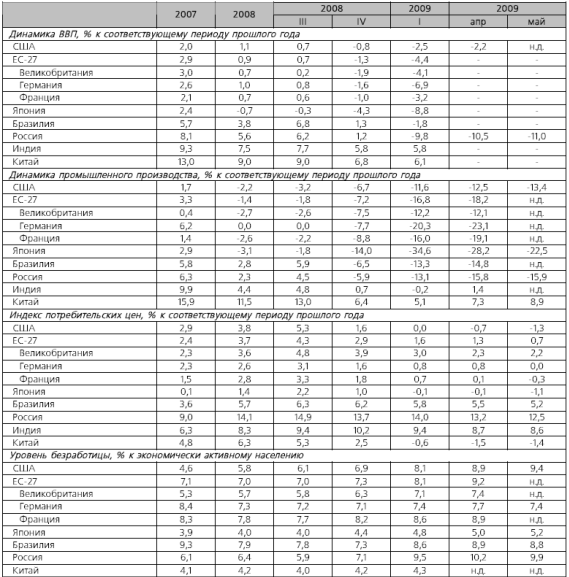

В 2009 году американская экономика находится в рецессии, по прогнозу МВФ на июнь 2009 экономика США сократится в текущем году на 2,5 процента, а в 2010 году вырастет на 0,75 процента. Проведённый многими экономистами ретроспективный анализ мирового финансового кризиса, позволил выделить, как одну из причин, монетарную политику США. Экономика США попала в состояние рецессии в 2001 г. Хотя это утверждение и воспроизводит позицию Национального бюро по экономическим исследованиям, важнейший критерий рецессии (снижение абсолютных размеров ВВП в течение двух кварталов подряд) в 2001 г. не соблюдался. Сокращение ВВП США происходило в III квартале 2000 г., в I и III кварталах 2001 г., однако в промежутках между ними шел экономический рост. По итогам каждого из этих лет американский ВВП увеличивался: в 2000 г. – на 3,7%, в 2001 г. – на 0,8%, в 2002 г. – на 1,6%, в 2005 г. – на 3,2%, в 2006 г. – на 3,3%, в 2007 – на 2,2%.

Рис. 1. ВВП США

Многие аналитики преобладали в состоянии ожидания американской рецессии. Однако пока ни одного квартала с отрицательными темпами прироста ВВП в США не было. До января 2008 г. основные экономические показатели демонстрировали рост. Сокращение экономической активности, отмеченное в феврале, и стало началом рецессии. А что лучше может показать лидерство, если не замедление темпов всей мировой экономики, при значительном ослаблении лидера.

В самом начале XXI века состояние финансовой системы США и их международные финансовые позиции вызывали противоречивые оценки ученых и специалистов, политиков, а также широких слоев населения, как в самих Соединенных Штатах, так и в других странах. Эта противоречивость была связана с быстротой и радикальным характером перемен в международных экономических позициях США, которые не сразу были осмыслены адекватно.

С позиции традиционных представлений можно заметить, что при очевидном экономическом превосходстве США над другими странами мира в финансовом положении этой страны сложились значительные отклонения от принятых критериев равновесия. Это неизбежно вызывает вопросы относительно обоснованности и устойчивости позиции Соединенных Штатов как мирового экономического лидера. Принимая как факт мировое лидерство США по экономическому потенциалу, достижениям в области научно-технического прогресса, финансовому могуществу и мировому влиянию, на пороге нового тысячелетия аналитики уже настороженно ожидали «внезапных» и сильных кризисных потрясений, способных мгновенно все переменить.

Опасения перед возможными кризисными тенденциями в американской финансовой системе имели определенные основания, которые вытекают из процессов глобализации, меняющих облик мировой экономики. США принадлежит одна из ключевых ролей в мировых трендах. Однако данная роль не всегда получала достаточно полную и объективную оценку. Этому нередко мешают наслоения, связанные с восприятием негативных последствий этих процессов.

В настоящее время, определённо можно заявить, что текущий мировой экономический кризис не имеет аналогов в истории последних 60 лет. Его все чаще сравнивают с Великой Депрессией, как самым близким прецедентом, как по времени, так и по характеристикам. Действительно, темпы и масштабы падения основных показателей экономической и финансовой деятельности сегодня вплотную подходят к таковым в капиталистических экономиках 1929–1932 годов. В то же время, по «географической широте охвата» современный кризис не имеет себе равных.

В ряду основных причин его возникновения принято называть:

1. дерегулирование финансовых рынков в развитых странах и глобализацию финансовой системы;

2. сомнительные «инновации» в области оценки рисков и секьюритизации ипотечных долгов в США;

3. политику низких процентных ставок в США в 2001–2003 гг.;

4. политику повышенного сбережения в странах Восточной Азии.

Все эти факторы, несомненно, сыграли свою роль в формировании условий для смены продолжительного и бурного роста мировой экономики и финансовой сферы, резким и мощным спадом. Однако, в действительности следует выделить в качестве главного обстоятельства, обусловившего объективную неизбежность кризиса, макроэкономический дисбаланс мировой экономики, вызванный фактическим кризисом счета текущих операций в США. Именно этот дисбаланс стал «спусковым крючком» формирования системного кризиса глобальной финансовой системы в её сегодняшнем виде.

Экономика США к 2005 году потребляла около 80% всех излишков сбережений в мировой экономике. Под излишками понимается та часть сбережений, которая не инвестируется в экономиках их производящих. В том же 2005 году, центральные банки стран-экспортеров финансировали 90% дефицита торгового баланса США, причем большая часть этого финансирования приходилась на развивающиеся страны Восточной Азии, среди которых первое место занимал Китай. США аккумулировали огромный капитал, который, как будет показано ниже, применялся в экономике самих США. Суммарно аккумулированный американской экономикой капитал намного превысил размер капитальной стоимости, который мог быть обеспечен доходами самой этой экономики. Именно в этом заключается главное противоречие, разрешающееся в ходе современного кризиса.

Система «двух двигателей глобальной экономики» – гигантского дефицита сальдо счета текущих операций США с одной стороны, и жестких привязок валют стран Восточной Азии к доллару, финансирующей этот дефицит, с другой, была впервые описана и проанализирована Гарбером, Дули и Фолкерс-Ландау в 2003 г. В результате своего анализа эти авторы пришли к выводу о том, что данная система вполне стабильна и обречена на существование в течение целого поколения, вплоть до окончания перетока излишков трудовых ресурсов в Китае из сельского хозяйства в промышленность. Другие исследователи были менее оптимистичны в своих оценках перспектив этой системы: Майкл Мусса в 2003 году предсказывал ее крах через 4 года, Рубини в 2005 году – через 2 года. Оба оказались совершенно правы в своих оценках.

Таблица 2. Показатели внешней торговли США с некоторыми партнерами (млрд. долл.)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Экспорт США (всего) | 772,0 | 718,7 | 681,8 | 713,1 | 807,5 | 883,5 |

| Зона евро | 115,8 | 111,0 | 103,7 | 109,9 | 124,8 | 133,4 |

| Япония | 63,5 | 55,9 | 49,7 | 50,2 | 52,3 | 53,4 |

| Китай | 16,1 | 19,1 | 22,0 | 28,3 | 34,6 | 40,0 |

| Импорт США (всего) | 1224,4 | 1145,9 | 1164,7 | 1260,7 | 1472,9 | 1645,0 |

| Зона евро | 164,0 | 166,2 | 172,5 | 187,6 | 209,4 | 226,4 |

| Япония | 146,5 | 126,5 | 121,4 | 118,0 | 129,8 | 137,7 |

| Китай | 100,0 | 102,3 | 125,2 | 152,4 | 196,7 | 237,3 |

| Сальдо торгового баланса | -452,4 | -427,2 | -482,9 | -547,6 | -665,4 | -761,6 |

| Зона евро | -48,2 | -55,1 | -68,7 | -77,7 | -84,6 | -93,0 |

| Япония | -83,0 | -70,6 | -71,8 | -67,8 | -77,5 | -84,3 |

| Китай | -83,9 | -83,2 | -103,1 | -124,1 | -162,0 | -197,3 |

Главным фактом американской экономики в последние семь-восемь лет, следует считать следующий: в ситуации, когда ответственность за финансирование массивного и многолетнего дефицита государственного бюджета практически целиком ложится на иностранные центральные банки, финансовому сектору становятся доступны значительные и дешевые дополнительные ресурсы. В отсутствие внешнего финансирования дефицита, расходы по нему легли бы на плечи финансового и реального секторов внутренней экономики, отвлекая инвестиционные ресурсы вследствие эффекта вытеснения.

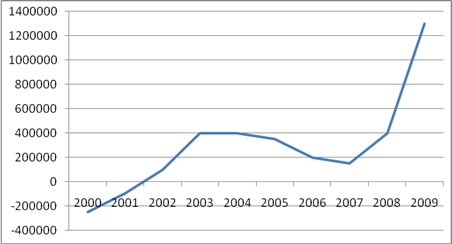

Анализ соотношения долей иностранных и частных отечественных держателей государственных облигаций США, в общем их объеме, за период с 2000 года по 3-й квартал 2008 года демонстрирует, что доля отечественной экономики США (финансового и реального секторов в совокупности) в финансировании бюджетного дефицита снижалась на протяжении всего рассматриваемого периода и уменьшилась с 47,3% в 2000 до 28% в 2007 году. За три квартала 2008 года, впервые, эта доля выросла на 4,1 п.п. по сравнению с 2007 годом. Однако это было обусловлено резким ростом заимствований федерального правительства в связи с предпринимаемыми им антикризисными мерами.

Рис. 2. Дефицит бюджета США с 2000 по 2009 (июнь), млн. долл.

Доля иностранных кредиторов также выросла в 2008 году, этот рост был меньше роста доли отечественной экономики. Это объясняется кризисом долларовой ликвидности в мировой экономике, сокращением торговых профицитов стран-экспортеров – основного источника финансирования госдолга США и масштабностью дополнительных заимствований. Только за три квартала 2008 года объем облигаций в обращении вырос на 12,6%, причем это без учета еще более чем 500 млрд долларов, занятых казначейством США в 4-м квартале. Для сравнения, средний темп прироста выпуска государственных облигаций за период с 2000 по 2007 годы составил 6,4% против 4,9% в 2004–2007 гг.

Таким образом, дефицит государственного бюджета США в период 2000–2007 гг. явился источником дополнительных ресурсов, оплаченных иностранными кредиторами. Это вызвало мощный рост финансового сектора США и связанных с ним секторов в развитых странах. Освобожденный от обязанности кредитовать государство, финансовый сектор США увеличил кредитование частного сектора. Аналогичный процесс протекал и в Европейском Союзе, но в США этот рост был гораздо более быстрым и устойчивым.

В период 2000–2003 гг. тенденции государственного кредитования в США вполне соответствовали постулатам противоцикличной макроэкономической политики: превратившись в чистого заемщика в период рецессии, финансовый сектор начал возмещать долги после восстановления роста. Однако после 2003 года в действие вступил уже механизм, описанный выше, обусловивший сокращение размеров государственного кредитования. В результате в период 2003–2008 гг. прирост банковских активов составил 73%, в то время как прирост промышленного производства только 5,7%. Этот разрыв объясняется, с одной стороны, тенденцией более быстрого роста финансового сектора (в отсутствие жестких нормативных ограничений) по сравнению с реальным сектором экономики, с другой стороны, общей для реального сектора всех развитых экономик тенденцией «неспешного» роста с высокого старта, усугублявшейся в случае США значительным торговым дефицитом.

Этот разрыв в темпах роста финансового и реального секторов обусловил превышение предложения кредитов финансовым сектором над спросом на них со стороны реального производства. Дефицит спроса со стороны реального сектора экономики был компенсирован повышением спроса со стороны домашних хозяйств. Единственным фактором, препятствовавшим широкомасштабной кампании по кредитованию домохозяйств, была стагнация их реальных доходов. С 2001 по 2004 гг. совокупные доходы домохозяйств оставались практически неизменными, а в 2004–2007 гг. их рост был сконцентрирован главным образом в верхнем дециле населения и был обусловлен ростом доходов от финансовых активов, который, в свою очередь был вызван ростом цен на эти активы вследствие расширения финансовой системы. Другими словами, даже тот рост доходов, который присутствовал с 2001 года в США, был вызван ростом богатства, в первую очередь стоимости недвижимости, что было обусловлено ростом цен на жилье. А рост цен на жилье был в свою очередь спровоцирован ростом объемов кредитования. В период 1999–2006 гг. цены на жилье в США выросли на 70%, в точности повторив взлет финансовой системы.

Образовался своеобразный замкнутый круг. Расширение кредитования ориентировалось на ожидание роста доходов в будущем – индикатором будущего роста доходов являлся рост цен на имущество – рост последних провоцировался ростом объемов кредитования. Неизбежным результатом стало стремительное раскручивание этой зависимости в обратном направлении после крушения системы ипотечного кредитования. Сокращение богатства домохозяйств в 2008 году по сравнению с 2001 годом составило 3,1%. То есть, все, что было накоплено в течение 7 лет растворилось в воздухе за несколько месяцев.

В этой связи нельзя не упомянуть о роли пресловутых методов оценки рисков. Эти методы, несомненно, имели важное значение для формирования предложения ипотечных и потребительских кредитов, занижая реальные риски. Главным недочетом этих методов было использование для оценки будущих рисков ставок доходности существующих деривативных контрактов хеджирования рисков дефолта корпоративных заемщиков. То есть, здесь мы сталкиваемся с еще одним классическим примером замкнутой логики: будущие риски незначительны, потому что они были незначительны в прошлом.

Как бы то ни было, в силу совмещения объективных макроэкономических факторов и субъективного человеческого фактора, домашние хозяйства сумели компенсировать для финансовой системы потери потенциала роста, вызванные невозможностью инвестирования в динамично растущие развивающиеся страны и медленным ростом экономики развитых стран. Как уже было сказано выше, за период с 2000 по 2008 годы, только банковская система США выросла почти вдвое. Рост этого сегмента финансовой системы сопровождался ростом небанковского сектора, в который входят инвестиционные банки, хедж фонды и т.д. При этом, ключевой особенностью финансовой системы развитых стран на этом этапе ее эволюции, стала практически исключительная сфокусированность на реальном секторе США, как заемщике. Это характерно и для Японии и для Европейского Союза.

Столь быстрый рост финансовой системы вызвал рост предложения денег в глобальной экономике и инфляционный рост цен большинства финансовых активов и базовых товаров. Так, цена фондового индекса SP500 в 2003–2007 годах выросла на 61%, в то время как средневзвешенная цена широкой корзины основных товаров за тот же период увеличилась в 2,6 раза. Таким образом, расширение финансовой системы привело к формированию сразу трех ценовых «пузырей»: на рынках жилья, финансовых активов и на товарных рынках.

В этот период вполне оформился новый режим функционирования мировой экономики, который может быть в обобщенном виде интерпретирован как взаимодействие двух макроагентов. Первый – чистый экспортер конечной продукции, он же чистый кредитор, второй – чистый импортер, он же чистый заемщик. Типичными макроагентами первого типа являются экономики Китая и Японии, второго – США и Великобритании.

Эти взаимоотношения, господствовавшие в «докризисном мире», иллюстрирует простое макроэкономическое тождество счета текущих операций. Баланс счета текущих операций равен частным сбережениям за минусом суммы инвестиций и бюджетного дефицита. Таким образом, в США и Европе при низкой норме сбережений и высоком дефиците бюджета увеличивались инвестиции. Экономика «нагревалась». Так в США с 2003 по 2006 гг. сбережения сократились с 15,06% ВНП до 13,54%, а инвестиции в это же время увеличились на 1,59 п.п., что даже с учетом сокращения дефицита бюджета в конце рассматриваемого периода вызвало непрерывный рост дефицита сальдо счета текущих операций.

Перекачка денег из одного конца этой двухполярной системы в другой завершилась в 2007 году дефолтом по субстандартным ипотечным кредитам, которые выдавались даже явно неплатежеспособным заемщикам под давлением спроса на эти активы и их производные, и под прикрытием «инновационных» методов оценки рисков. Первоначально потери несли финансовые институты только ипотечного рынка, но это неизбежно обернулось крахом цен всех финансовых активов, так как их взаимосвязь весьма высока и, кроме того, действовал механизм процикличной балансовой политики банков.

Инфляция цен активов, которая послужила одним из главных механизмов роста, сменилась масштабной дефляцией. Так же как в фазе роста инфляция финансовых активов быстро распространилась на товарные рынки, в фазе кризиса, начавшаяся в конце 2007 года в финансовом секторе дефляция, к концу 2008 года охватила все развитые экономики и все их рынки. Причиной явилось сокращение конечного потребления в результате остановки роста кредитования, бывшего главной статьей роста доходов в США в предшествующие годы.

Сокращение конечного потребления в развитых странах привело к сокращению импорта из стран экспортеров потребительской продукции, а значит – сокращению их торговых профицитов. Сокращение экспорта конечной продукции вызвало соответственное сокращение импорта этими странами сырья и материалов, что ударило по экспортерам сырья, которые, как правило, являются импортерами товаров конечного потребления. Девальвация национальных валют экспортерами, для защиты своего торгового баланса, приводит к дальнейшему падению мирового спроса на импорт и мировой торговли в целом.

Эта последовательность событий предполагает распространение дефляции повсеместно в мире. И действительно, в большинстве индустриальных экономик дефляция потребительских цен вслед за дефляцией цен на финансовые активы стала фактом. Более значительным темпам дефляции препятствует проведенная рядом стран, в том числе и Россией, девальвация своих валют. Девальвация в развивающихся экономиках привела к положительным темпам инфляции, наибольшее значение которой (4 и более процентов за октябрь 2008 – январь 2009 г.) регистрировалось в России, Украине и Беларуси.

В феврале 2009 г. Агентство энергетической информации Министерства энергетики США представило очередной краткосрочный прогноз, согласно которому ВВП Соединенных Штатов в текущем году сократится на 2,7%, что приведет к дальнейшему уменьшению внутреннего потребления всех основных энергоносителей. Восстановление американской экономики ожидается в начале 2010 г., а возможный прирост ВВП оценивается в 2,2% годовых.

В феврале эксперты США стали более пессимистично оценивать перспективы развития мировой экономики, и ранее предполагавшийся рост на 0,6% изменен на спад в 0,1%. При этом прогноз на 2010 г. не претерпел изменений – рост мирового ВВП ожидается на уровне 3%.

Таблица 3. Прогноз изменения объема ВВП в 2010 г. (%)

| Удельный вес в мировом ВВП* (%) | 2008 | 2009 | 2010 | |

| США | 21,8 | 1,1 | – 2,8 | 0,5 |

| Япония | 6,7 | – 0,8 | – 5,9 | 0,3 |

| Китай | 11,0 | 9,1 | 4,2 | 7,1 |

| Другие страны Азии | 13,3 | 5,0 | 0,5 | 3,3 |

| Мир в целом | 100,0 | 2,9 | – 1,6 | 1,5 |

Таблица 4. Прогноз развития мировой экономики на 2010 г.

| 2008 | 2009 | 2010 | |

| Цена на нефть (долл. за баррель) | 97,2 | 48,6 | 50 |

| Валютный курс 1 евро (долл.) | 1,47 | 1,26 | 1,25 |

Изменение потребительских цен (%): США Япония Зона евро Великобритания |

2,1 0,5 3,9 4,7 |

0,25 0,1 1,3 0,6 |

0,25 0,1 1,0 0,5 |

Изменение объема импорта (%): Мир в целом Промышленно развитые страны Развивающиеся страны |

3,8 1,4 3,3 3,6 |

– 1,4 – 0,6 0,7 1,6 |

0,1 – 0,2 1,3 0,9 |

Сальдо платежного баланса по текущим операциям (в% к ВВП)* США Япония |

1,1 – 0,8 0,7 |

– 2,8 – 5,9 – 3,3 |

0,5 0,3 – 0,3 |

2. Роль США в АТР

АТР объединяет около 25 стран бассейна Тихого океана. Это самый динамично развивающийся регион мира. В нем объединено 40% населения мира, 60% мирового ВВП, 50% мировой торговли. Темпы роста 6–7% в год. В 90-е гг. на порты Тихого океана приходилось более 70% мирового грузооборота.

Факторы, повлиявшие на выделение АТР в особую зону мирового развития: передел мира после 2 ой мировой войны, США становится лидером; индустриализация Восточной Азии: экономическое чудо Японии; активное развитие Филиппин, Малайзии, Тайланда; появление лидера в регионе – Япония; изменение системы мировых экономических отношений после 2 ой мировой войны, развивающиеся страны требовали равноправия в торговле; во 2 ой половине ХХ века снижается доля США в мировом ВВП; переориентация США с Европы на страны АТР в торговле, Австралия и Новая Зеландия так же переориентировались на АТР; либерализация внешнеэкономических связей Китая. Именно тогда и применительно к этим государствам появились два новых понятия: научное – «новые индустриальные страны» (НИС) и публицистическое – «азиатские тигры».

Страны АТР разделены на 4 блока: 1) Страны Северо-Восточной Азии (СВА): Дальний Восток России, Северная Корея (КНДР), Южная Корея (Республика Корея), Япония, Монголия, Китай (КНР); 2) Страны Юго-Восточной Азии (ЮВА): Индонезия, Папуа-Новая Гвинея, Малайзия, Филиппины, Сингапур, Бруней, страны Индокитая (Тайланд, Лаос, Камбоджа, Вьетнам, Мьянма (Бирма)), Макао. Гонконг, Тайвань (китайская республика); 3) Страны Океании: Австралия, Нов. Зеландия; 4) Страны американского континента: США, Канада, Мексика, Перу, Чили, Бразилия, Аргентина.

Экономическое развитие АТР в 1990-е годы было неравномерным. Это в значительной степени обусловило то, что в последнее время появились некоторые сомнения в том, что АТР действительно станет «локомотивом» мирового развития в 21-м веке.

Высокие темпы роста развивающихся экономик АТР, прежде всего государств Восточной Азии, на протяжении длительного периода времени обеспечивались благодаря расширению экспорта и масштабов привлечения иностранных инвестиций.Это, в свою очередь, стало возможным благодаря проведению эффективной экономической политики, ориентированной на поддержание высоких темпов роста на долгосрочную перспективу. Помимо прочего, данная политика включала в себя проведение приватизации и дерегулирования в сфере экономики, а также постепенную либерализацию внешней торговли и движения капитала.

Япония сохраняет позицию в качестве основного экспортера капитала в регионе. Прямые инвестиции составляют значительную часть экспорта капитала из Японии. Динамичное развитие экономики США в 90-е гг. создавало благоприятный климат для экономического роста в регионе АТР в целом. Вместе с тем, начавшееся в последние годы замедление темпов роста американской экономики, может свидетельствовать о начале циклического спада, оно способно в ближайшей перспективе оказать негативное влияние на экономическое развитие стран АТР, особенно на экспорт, значительный удельный вес которого принадлежит продукции электронной и электротехнической промышленности (Филиппины, Сингапур и Малайзия). Китайской экономике, несмотря на ряд серьезных проблем циклического и структурного характера, удается сохранять высокие темпы экономического роста. Среди «НИС», Республики Корея и Тайваню, в целом, удалось восстановить тенденцию к сравнительно высоким темпам экономического роста после валютно-финансового кризиса 1997–1998 гг. На рубеже столетий обе экономики смогли получить значительный выигрыш за счет глобального бума в развитии информационных технологий (рост спроса на соответствующие товары, прежде всего на американском рынке), а также посткризисного восстановления рынков стран Восточной Азии.

На рубеже 90-х – 2000-х гг. наблюдалось улучшение макроэкономических показателей для стран Юго-Восточной Азии (Индонезия, Малайзия, Сингапур, Таиланд). Тем не менее, темпы роста в этом регионе являлись более умеренными, чем в субрегионе Северо-Восточной Азии.

Интеграционные процессы в АТР развиваются, но по несколько иной модели по сравнению с Европой и Северной Америкой. Азиатские государства в настоящее время взаимодействуют на уровнях субрегиональных интеграционных группировок: АТЭС, НАФТА, АСЕАН, АНЗСЕРТА и др.

Форум Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) в настоящее время является наиболее влиятельной экономической организацией в АТР. В настоящее время АТЭС объединяет 21 экономику АТР. В регионе АТЭС сконцентрированы огромные природные, человеческие и инвестиционные ресурсы. Со времени его создания в 1989 году на сессиях АТЭС было принято свыше десятка программ: по разработке сопоставимых данных о торговле и инвестициях, о расширении капиталовложений и передаче технологий, о подготовке научных кадров, о региональном сотрудничестве в области энергетики, защиты морских ресурсов, развития рыболовства, туризма, телекоммуникаций.

Успешно действующая на протяжении более 40 лет (с 1967 года) Ассоциация стран Юго-Восточной Азии (АСЕАН).Непосредственно образующими государствами являлись Индонезия, Малайзия, Сингапур, Таиланд и Филиппины. Позже присоединились Бруней (7 января 1984 г.), Вьетнам, (28 июля 1995 г.), Лаос и Мьянма (23 июля 1997 г.), Камбоджа (30 апреля 1999 г.). На данный момент, статус наблюдателя имеет Папуа-Новая Гвинея. В 2002 году заявку на получение статуса наблюдателя подал Восточный Тимор. Изначально цели создания данной организации – содействие социальному и экономическому развитию стран-членов ассоциации, сотрудничество в промышленности и сельском хозяйстве, проведение научно-исследовательских работ. Успех взаимного сотрудничества в рамках этой группировки связан с бурным экономическим ростом в этих странах в последнее время. Декларированная цель АСЕАН – к 2020 году создать единый рынок, тем самым обеспечив свободный товаро- и капиталооборот в регионе. На встрече министров экономики, в августе 2006 года, генеральный секретарь АСЕАН Онг Кенг Йонг заявил, что формирование Азиатского экономического союза необходимо завершить уже к 2015 году. Хотя, у стран АСЕАН существует локальное соглашение о свободной торговле (AFTA), но на данный момент его недостаточно для более широкой интеграции, поскольку многие процессы в регионе излишне политизированы и осложняются различного рода противоречиями между государствами.

Также можно выделить такую субрегиональную группировку, как АНЗСЕРТА (1983 г.), Австралийско-Новозеландская Зона свободной торговли, которая была создана путем подписания Австралийско-Новозеландского соглашения об углублении экономических связей.

17 декабря 1992 года США, Канадой и Мексикой было подписано соглашение о создании Североамериканской ассоциации свободной торговли (НАФТА), вступившее в силу 1 января 1994 года. Ключевыми элементами соглашения стали: ликвидация таможенных пошлин во взаимной торговле, смягчение режима для американо-канадских капиталовложений в Мексике, либерализация условий для деятельности банков США и Канады на мексиканском рынке. Территорией блока является обширное пространство с населением 400 млн. человек и мощным экономическим потенциалом. На его долю приходится 20% всего объема мир торговли.

Интеграционные процессы внутри региона и влияние общемировых тенденций глобализации привели к тому, что в АТР стали разрабатываться и реализовываться новые варианты сотрудничества. Это, прежде всего, так называемые «малые формы» сотрудничества на двух- и трехсторонней основе. Другой пример стремления к такому сотрудничеству – с 1990 года Малайзия выступала инициатором создания Восточно-азиатской экономической группировки (ВАЭГ), своего рода торговой коалиции без участия США, в которой несущей конструкцией были бы торгово-экономические связи Японии с региональными государствами. Китай, Япония и Южная Корея уже создали трехстороннюю аналитическую группу, призванную представлять правительствам этих стран согласованные рекомендации, как следует координировать экономическую и финансовую политику, а также развивать торговое и инвестиционное сотрудничество между ними. Во всех трех государствах на академическом и деловом уровне прорабатываются такие вопросы, как создание в регионе единого энергетического кольца и транспортных коридоров в Европу, в частности, через Россию. В январе 2002 г. было подписано соглашение об экономическом сотрудничестве между Японией и Сингапуром, включающее в свою очередь соглашение о свободной торговле, которое практически отменяло торговые пошлины между двумя государствами. Пошлины сохранялись только на часть сельскохозяйственной продукции. На экспортные товары из Японии в Сингапур пошлины также были отменены.

Отличительные особенности Азиатско-Тихоокеанской интеграции можно перечислить пятью пунктами. Во-первых, процесс интеграции охватывает страны с существенно разными уровнями экономического развития, разными культурами и социально-политическими системами. В отличие от других мировых центров Европы и Америки, Азия никогда социокультурно не была едина, общего азиатского социально-культурного пространства тоже никогда не существовало. Оно представляло и представляет собой сложное взаимопереплетение различных базисных мировых ценностей и религиозных традиций – буддизма, ислама, индуизма, конфуцианства, синтоизма, христианства.

Во-вторых, в Азии издревне существовали две великие цивилизации – Китай и Индия. Их влияние наложило отпечаток не только на все стороны жизни народов Тихоокеанского региона, но и большинства стран мира. Индия завтрашнего дня – это мировая фабрика услуг. Из всех азиатских экономик она наиболее глубоко интегрирована в геокультурное западное пространство, прежде всего языковое. Китай сегодняшнего и завтрашнего дня – это мировая промышленная фабрика. Данная специализация не требует системных геокультурных и геополитических трансформаций – английский язык и демократия не рассматриваются как новые базовые ценности.

В-третьих, с середины ХХ века на роль доминирующей культуры, следовательно, на центральный системообразующий элемент АТР претендует Япония. Однако, большинство развивающихся государств этого региона продолжают расценивать интеграционные усилия Японии как вариант транснациональной экспансионистской политики.

В-четвертых, в отличие от Европейского и Американского регионов, основу хозяйственной жизни которых, составляет индивидуальная свобода и частная собственность. Тихоокеанское геопространство базируется на многоукладности и доминировании интересов государства и клана над интересами отдельной личности. В большинстве стран АТР сложилась особая модель социализации, в которой человек воспринимается как элемент (винтик) административной (клановой) единицы.

В-пятых, наряду с системными противоречиями достаточно остро стоит проблема социально-экономических различий по линии «богатый Север» – «бедный Юг». Разрыв в экономических доходах на душу населения между развитыми и развивающимися странами АТР составляет 100 раз.

Интеграционные процессы развиваются снизу вверх: от частного сотрудничества к межгосударственному сотрудничеству.

В последние полтора-два десятилетия Азиатско-Тихоокеанский регион привлекает к себе большое внимание как зона наиболее динамичного экономического роста. Опережая другие регионы мира по темпам роста, в том числе в технологически передовых отраслях, наряду со стремительным усилением международной конкурентоспособности значительного ряда стран, АТР дает основания рассматривать роль международных интеграционных процессов в нем, способствующих экономическому развитию стран региона, росту потребления и производства.

Доля АТР в суммарном мировом валовом национальном продукте увеличилась с 4% в 1950 году до 25% в 1995 году и по прогнозам к 2025 году этот показатель может составить 40–50%. Темпы роста экономики в ведущих странах региона превышают аналогичные темпы в США и Европе. Так, за последние 30 лет ВВП Малайзии увеличился в 6 раз, Южной Кореи – 13, Тайваня – 25, Японии в 4,2, Китая в 9,5 раз. По существующим данным, АТР к 2000 году превратился в главный центр мировой экономической мощи, превосходящий Североамериканский и Европейский.

Не случайно сегодня к этому региону приковано внимание всего мира. В 1978 году объем торговли США со странами АТР превысил объем торговли с Европой, а в начале ХХI он уже в два раза превысил уровень американской торговли с Европой.

Экономическую ситуацию в Азиатско-Тихоокеанском регионе на сегодняшний день можно оценить как стабильную. Региональная экономика после известных спадов восстановилась. В большинстве стран существенно повысились темпы роста ВВП. Возросли предсказуемость финансовых рынков, уровень сбережений и инвестиционной активности. Повышается квалификация людских ресурсов. Увеличились объемы внешней торговли, прежде всего, за счет производства высококачественной экспортной продукции. Происходит интенсификация внутрирегиональных торгово-экономических связей.

В процессах формирования нового мирового центра политической, экономической и военной активности здесь мы обычно отмечаем усиление интеграции и одновременно соперничества за передел сфер влияния между США, Китаем и Японией. Факторами, дестабилизирующими обстановку в АТР называют тайваньскую и корейскую проблемы, а также проблему обеспечения энергоносителями и ресурсами быстро развивающегося региона.

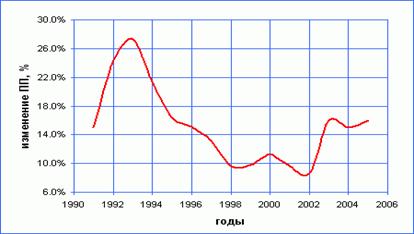

Экономический подъем в развивающихся странах АТЭС в конце 90-х годов, после валютно-финансового кризиса, во многом зависел от роста внешней торговли, а это, в свою очередь определялось подъемом в экономиках развитых стран, прежде всего, США. Таким образом, в более сложной ситуации оказываются государства и территории со значительной долей электронной продукции и других товаров информационного сектора в их экспорте, такие, как Сингапур, Тайвань, Малайзия, Таиланд и Филиппины. Вместе с тем, Китай, несмотря на негативные тенденции в развитии экспорта, оказался способным поддержать высокие темпы роста, благодаря росту внутреннего спроса в экономике.

Рис. 3. Промышленное производство Китая.

Может быть, большинство технических ноу-хау и будет продолжать создаваться в западной части планеты, но более эффективные формы организации труда, необходимые для их тиражирования, уже рождаются на Востоке. Новый этап модернизации, по мнению специалистов, будет связан именно с этими новыми формами организации производительных сил.

Широкую популярность в АТР получила идея создания, так называемого, Большого Китая или, другими словами, мирового общего рынка под девизом китаецентризма, который политологи определяют так: «Китайцы всех стран и территорий, объединяйтесь!».

Важной тенденции современного экономического развития стран АТЭС является рост взаимозависимости в том, что касается международного движения капиталов, прежде всего, в сфере прямых и портфельных инвестиций. Доля прямых иностранных инвестиций, исходящих из стран АТЭС в другие страны в рамках региона АТЭС, в общем объеме прямых иностранных инвестиций по кумулятивному итогу накопленных инвестиций на начало года, по некоторым оценкам, превышает 51%. Это один из самых высоких показателей в мире.

В настоящее время серьезные надежды возлагаются на успешное претворение в жизнь так называемой «Богорской декларации» стран АТЭС от 1994 года, предусматривающей, как известно, создание зоны свободной торговли между развитыми странами АТЭС к 2010 году и между всеми государствами – членами организации к 2020 году. По мнению экспертов и политиков, это могло бы поддержать динамику экономического развития в регионе как в среднесрочной, так и в долгосрочной перспективе, а также придать новые стимулы для развития мировой экономики в целом. Глобальной экономики.

Участники АТЭС подтвердили свою приверженность Богорским целям и последовательной реализации согласованных шагов в области региональной экономической интеграции, включая дальнейшее изучение идеи создания Азиатско-тихоокеанской зоны свободной торговли в качестве долгосрочного ориентира Форума.

Приняты решения о дальнейшем наращивании сотрудничества в укреплении региональной безопасности, прежде всего в противодействии международному терроризму и повышении готовности к чрезвычайным ситуациям, проведении структурной реформы экономики, продвижении норм корпоративной социальной ответственности.

В качестве приоритетов работы АТЭС в 2009 г. под председательством Сингапура (саммит – 14–15 ноября 2009 г.) названы ускорение либерализации торговли и инвестирования, содействие результативному завершению Дохийского раунда переговоров в ВТО, продвижение региональной экономической интеграции, создание благоприятной среды для предпринимательской деятельности и укрепление частно-государственного партнерства, структурная реформа, обеспечение транспортной безопасности и безопасности сети поставок, реформирование АТЭС.

Длительные «истории» экономического роста ведущих хозяйственных систем Азии – факт, известный не только специалистам. Помимо мегаэкономик Китая и Индии, динамично развиваются общества Дальнего Востока и Юго-Восточной Азии, на траекторию форсированного роста, судя по всему, возвращается Иран. Уже не один год политики, бизнесмены, эксперты активно обсуждают новый континентальный «институт» – зону свободной торговли в Азии, способную резко уплотнить горизонтальные экономические связи между основными государствами данного мегарегиона, постепенно втягивая в этот процесс основную часть мирового народонаселения.

Динамизм экономик континента находит наглядное статистическое подтверждение: по прогнозам экспертов, к 2020 году семь из десяти наиболее крупных хозяйственных систем, включая, разумеется, Китай и Индию, будут располагаться в Азии. (Показательно, что геоэкономические сдвиги уже начинают влиять на геополитическое мышление: авторитетные политологи-международники полагают, например, что во внешнеполитической стратегии США «транстихоокеанский вектор» заступает место вектора трансатлантического. К тому же и на штаты тихоокеанского побережья падает основная доля прироста ВВП США).

Форсированный экономический рост имел следствием качественные изменения в социально-экономической структуре азиатских государств. Так, основательно разрушенная Второй мировой войной экономика Японии уже в 1980 году по объему ВВП заняла второе место в мире. Республика Корея в период 1966–1995 гг., включавший в себя «нефтяные шоки» 1973 и 1979 гг., развивалась «средневзвешенными» темпами 8,4% в годовом исчислении, а в 2006 году уверенно вошла в десятку крупнейших мировых экспортеров (общий объем экспорта товаров и услуг – 326 млрд. долл.) Разумеется, в государствах Северо-Восточной Азии успехи стратегии экспорториентации в конечном счете определялись фактором геополитики, т.е. заинтересованностью Соединенных Штатов в постоянном контроле над пространством Дальнего Востока, в благодарность за что американцы открыли Японии, Южной Корее и Тайваню свой сверхъемкий внутренний рынок.

«Имитационная модель» Юго-Восточной Азии (имитационная по отношению к обществам Северо-Восточной Азии) тоже имела геополитическое происхождение: она, прежде всего на этапе становления, определялась императивами стратегии США по «защите» Японии (и других государств Дальнего Востока) и «сдерживанию возможной экспансии Китая», особенно после революции 1949 г. Геополитическая составляющая, видимо, и стала одной из главных причин «взрывного роста» экономик ЮВА. Она же косвенно предопределила неустойчивость ряда хозяйственных и политических систем региона, которая особенно проявилась в конце 90-х годов прошлого века (впрочем, свою роль сыграл и международный финансовый кризис 1997–1998 гг.). При этом Юго-Восточная Азия, в лице стран АСЕАН, выступает «локомотивом» интеграционных процессов на континенте, тогда как на «передовом» Дальнем Востоке аналогичные тенденции и олицетворяющие их институты пока, мягко говоря, не обрели конкретные очертания. Емкость внутреннего рынка стран, входящих в АСЕАН, в 2006 году составила, по предварительным расчетам, 750 млрд. долларов.

Политическая экономия возвышения современного Китая также не лишена существенного геополитического компонента. Движимые логикой глобального противодействия Советскому Союзу, Соединенные Штаты в 70-е годы прошлого столетия фактически трансформировали американо-китайские отношения в «восточный аналог» НАТО. Однако ничто не вечно в нашей быстротекущей жизни: распад Советского Союза, с одной стороны, и форсированный экономический рост в собственной стране, с другой, изменили взгляд китайцев на отношения с Америкой.

В свое время Генри Киссинджер заметил: «Разрядка подразумевает сдерживание». Аналогичным образом нынешнее руководство КНР рассматривает отношения с Соединенными Штатами Америки. Во-первых, длительный экономический рост Китая обретает все более четкие геополитические очертания. Китайцы пытаются переструктурировать мировую геополитическую «архитектуру» таким образом, чтобы она приобрела содержательно полицентрический характер. Многополярность, в логике действий КНР, предполагает четко выраженное «обратное сдерживание», обращенное в сторону США. Активное развитие отношений со столь разными государствами, как например Россия и Франция, наглядно иллюстрирует заявленный тезис.

Во-вторых, Китай (наряду с Японией) остается крупнейшим держателем ценных бумаг американского правительства и стабилизатором сохраняющегося мирового статуса доллара США. Эти обстоятельства, наряду с заинтересованностью американских ТНК в расширении своей производственной инфраструктуры в Китае, делают возможные ответные шаги вашингтонской администрации в отношении Пекина малорезультативными.

В-третьих, в Пекине понимают растущее несоответствие геополитических «амбиций» Соединенных Штатов их реальному экономическому и военно-политическому потенциалу, усугубляемое обостряющимся ощущением энергетической уязвимости. Противодействуя попыткам США воздвигнуть, с помощью союзников и дружественных государств, антикитайский «заградительный барьер» в Азиатско-тихоокеанском регионе, Пекин активно ведет позиционные действия с целью «обратного сдерживания» Америки на «дальних берегах», включая традиционные зоны доминирования Соединенных Штатов. Так, Китай последовательно укрепляет свои позиции на энергетических рынках Латинской Америки, собирается инвестировать в ближайшие годы более 100 млрд. долларов в экономики «к югу от Рио-Гранде», предоставляет «спасительный» займ в размере 25 млрд. долларов геоэкономически значимой Аргентине и т.д.

Словом, китайско-американское соперничество распространяется на другие континенты, обретая поистине глобальный характер.

Быстрое развитие другой азиатской мегаэкономики, Индии, также в немалой степени обусловлено геополитическими обстоятельствами – прежде всего соперничеством с Китаем (продолжающимся, несмотря на явное улучшение двусторонних отношений в последнее время), в том числе за источники энергоносителей. Императив форсированного роста жестко сформулировал один из наиболее авторитетных индийских публицистов, бывший министр по делам приватизации Арун Шури: «Растущий экономический разрыв между Индией и Китаем обязательно трансформируется в диспаритет наших оборонных возможностей и наверняка станет для многих (в китайском руководстве) непреодолимым геополитическим соблазном». Среди индийских элит подобные взгляды становятся весьма влиятельными, если не доминирующими, во внешнеполитическом дискурсе.

«Фактор Китая» предопределяет и укрепление индийско-американских связей, и настойчивое желание Дели развивать отношения «стратегического партнерства» с Россией как минимум до «советского» уровня. Индийские политологи обращают внимание на целую «цепь случайностей» в действиях Пекина, которая все чаще трактуется как последовательный курс КНР на «сдерживание» Индии. В этой «цепи» – отказ поддержать предоставление Индии постоянного членства в Совете Безопасности ООН; развитие союзнических отношений с Пакистаном, Бангладеш, Мьянмой в целях «окружения» Индии; стремление ограничить имеющее продолжительную историю индийское влияние в Юго-Восточной Азии; жесткое соперничество с Дели за источники нефти и газа практически по всему миру, включая Центральную Азию, Латинскую Америку, и т.п.

Напомю, что не так уж давно – всего около двух веков назад, то есть на заре индустриальной революции, на Китай приходилось около 30 процентов мировой экономики, на Индию – 15 процентов, в то время как на Европу – 23 процента, а на Соединенные Штаты – 2 процента. Однако к середине XIX века доля Китая и Индии упала до совместных 8,7 процента, в то время как на рвущиеся вперед США стало приходиться 27,3 процента, а на Европу – 26,3 процента.

Более чем полтора века Китай и Индия находились в состоянии исторической спячки, и в похожем же состоянии пребывали многие азиатские, африканские и латиноамериканские страны. Довольно неожиданный рывок Китая начался в 1978 году, а Индии – в 1991 году. На рубеже ХХ и XXI веков на линию подъема вступили Россия и Бразилия. По оценке инвестиционного банка «Голдман Сакс», названные четыре страны, чья доля в мировом ВНП составляла в 2006 году всего 30 процентов мирового производства (вдвое больше, чем в 1980 году), к 2050 году станут производить 60 процентов мирового ВНП. На них при этом будет приходиться 80 процентов мирового населения.

Быстрый рост новых глобальных и региональных держав с Китаем и Индией во главе явился результатом и прямым следствием глобализации. Расширение мировой торговли в сочетании с ее либерализацией и расширением потоков инвестиций, сознательной политикой открытых границ и массовой дешевой рабочей силой при обилии ликвидности в мировой экономике и долговременных периодах низких учетных ставок вызвали пробуждение двух великих азиатских гигантов, растущих по 10 процентов (Китай) и 6 процентов (Индия) в год на протяжении двадцати лет.

Азия заменила Америку в качестве воплощения угрозы, создаваемой либеральной глобализацией старым традиционным обществам Европы. Америка и Европа довольно быстро поняли, что глобализация означает массовое перераспределение экономической мощи и богатства на мировом уровне – в пользу государств, у которых больше численность населения и дешевле рабочая сила. Вместе с Китаем и Индией в этом ряду находятся Россия, Бразилия, богатые нефтью страны Персидского залива, в значительной мере Южная Африка.

Китайское превращение в сверхдержаву можно сравнить с уникальным подъемом и превращением в мировую силу Европы, с японским рывком после революции Мэйдзи.

Призыв Дэн Сяопина в 1978 году к четырем модернизациям – в промышленности, науке, сельском хозяйстве и обороне – повернул огромный Китай к мировой экономике, позволил использовать его невероятно дешевую рабочую силу вместе с современной технологией. Вступление Китая во Всемирную торговую организацию в декабре 2001 года закрепило его вхождение в мировую экономику.

В 2003 году КНР стала первым в мире потребителем зарубежных прямых инвестиций и одновременно первым среди развитых стран накопителем денежных резервов.

В 2007 году Китай превратился, обойдя Германию, в третью экономику мира. При сохранении современных темпов Китай обойдет вторую экономику мира – Японию – к 2030 году. Обгон первой экономической державы мира – Соединенных Штатов, ослабленных колоссальными финансовыми дефицитами, – должен произойти на протяжении ближайших тридцати лет.

Авторитаризм политической системы Поднебесной не помешал китайскому руководству подчиниться правилам глобального капитализма. Наличие огромного и быстрорастущего национального рынка помогло Пекину стать мощной силой. Этому способствовало и то, что китайское население аккумулирует финансовые средства, равные половине ВНП Китая (более чем в пять раз больше суммы, откладываемой американцами). В конце 2006 года Китай владел триллионом долларов. Это обстоятельство позволяет Китаю осуществлять активную инвестиционную политику. Особенно внушительные инвестиции Китай сделал в места богатейших запасов природных ресурсов в Африке, Латинской Америке, Азии. В итоге в 2006 году Китай стал вторым по величине в мире инвестором в исследования и разработки (136 миллиардов долларов), обойдя Японию (130 миллиардов) и взятую по отдельности любую западноевропейскую страну. Впереди Китая – лишь Соединенные Штаты (330 миллиардов долларов на исследования и разработки). Но и здесь Китай намерен вырваться вперед к 2020 году.

Конкурентоспособность Китая повышает стоимость нефти и других ископаемых, что ведет к радикальному пересмотру фактора производительности труда во всем мире и китайскому торговому наступлению в масштабах всей планеты. В Китае более 100 миллионов пользователей Интернета, что делает китайский язык вторым после английского в Сети.

На конец 2007 года в КНР насчитывалось 286,2 тыс. предприятий с участием иностранного капитала, на 4,14% больше, чем в 2006 году. Объем реально использованных инвестиций в них составил 2,11 трлн долл. В том числе, предприятий сферы недвижимости с участием иностранного капитала – 14 700, банков – 18; предприятий, созданных путем слияния и поглощения, – 21 800.

В КНР зарегистрировано свыше 4,3 млн. малых и средних предприятий, которые производят 58,5% ВВП страны.

Китай – четвертый в мире импортер (917 млрд. 400 млн. долл. в 2008 году) и второй крупнейший экспортер (после Германии) – в этом году доходы от экспорта составили 1 трлн. 221 млрд. долл.

Китай – второй в мире по потреблению электроэнергии (на первом месте США, Россия на 5-м, Индия – на 8-м) и третий по ее производству (у США первая позиция, у России – 5-я, у Индии – 6-я).

Вторая растущая экономика мира – Индия – уступает своему восточному соседу. После десятилетий развития с ориентацией на социалистические идеалы Индия в 1991 году, получив значительный заем от МВФ, двинулась вслед за Китаем. В последнее время ежегодный рост ее экономики превышает 6 процентов. Это позволило уменьшить размеры нищеты с 51 процента в 1977 году до 26 процентов в 2000 году. Рост экономики Индии зависит от экспорта и иностранных инвестиций, он обеспечивается огромным внутренним рынком. Как и Китай, Индия широко пользуется необычайной дешевизной своего рынка рабочей силы. Но между обеими странами есть и различие. В Индии существует гораздо более устойчивый средний класс, высококвалифицированная, говорящая по-английски национальная элита, неуклонно выдвигающая на ключевые позиции конкурентоспособные таланты. Здесь возникает самая большая концентрация элиты после Соединенных Штатов. Именно интеллигенция сумела осуществить интеграцию Индии со всемирной глобализацией.

Индийцы подписывают субконтракты с технологическими гигантами Запада – 40 процентов крупнейших компаний мира так или иначе связаны с Индией, с местной индустрией информации, фармацевтической промышленностью, автомобильной отраслью. Особенно внушительны сектора компьютерных услуг, финансового обслуживания, дающие половину индийского ВНП. Предполагается, что Индия превзойдет Китай по росту промышленности примерно в 2015 году из-за старения населения Китая и возможного замедления его развития. Но в любом случае Индия – самая густонаселенная страна мира и самая большая демократия – будет третьей индустриальной державой мира к 2050 году. На Китай и Индию, вместе взятые, приходится треть мирового населения и треть мировой рабочей силы. К 2050 году Китай и Индия совместно вдвое превзойдут ВНП Соединенных Штатов. Во время официального визита в Нью-Дели в ноябре 2006 года глава КНР Ху Дзинтао выступил за сближение двух величайших азиатских держав. Напомним, однако, что Китай и Индия остаются не только партнерами, но и жесткими конкурентами.

Главная сила возникающих центров – квалифицированная рабочая сила, сыгравшая роль на первом этапе перемещения современных технологий с Запада на Восток. Посредством аутсорсинга, деиндустриализации и массивной потери рабочей силы в Соединенных Штатах и Европе, а также в таких развивающихся странах, как, например, Румыния, Запад дал Востоку фору. Подобный поворот обстоятельств позволил Китаю стать «фабрикой мира», Индии – преимущественным местом аутсорсинга компьютерных заданий, Южной Корее – глобальной фабрикой электронного оборудования. Но еще более важной является вторая фаза макроэкономического смещения центра развития с Запада на Восток, в сердцевине которой находимся мы. Благодаря значительным торговым накоплениям и массовым национальным сбережениям, составляющим более 45 процентов, Китай в течение нескольких лет начал финансировать огромный американский бюджетный дефицит. Потребности в сырье много лет поддерживали высокие цены на ископаемые ресурсы, что ослабляло США и ЕС, но обогащало Россию. Порожденная экономическим могуществом финансовая мощь позволила развивающимся странам бросить огромные ресурсы на создание передовых университетов и центров создания передовых технологий.

КНР без особых натяжек можно отнести к числу стран, успешно адаптирующих глобализацию. Критика этого явления сочетается с его использованием, важно при этом то, что глобализация рассматривается как внешний по отношению к Китаю процесс. Участвуя в нем, страна, во-первых, остается сама собой, а во-вторых, способна внести в глобализацию определенные коррективы, «стимулировать создание справедливого и рационального нового международного политического и экономического порядка».

Новый лидер мировой экономики подчеркнуто самостоятелен и достаточно самокритичен. В глобализации китайцы различают угрозы и возможности. С одной стороны, это «мировая экономическая война, от которой никуда не денешься», с другой – «взаимодействие, в процессе которого выгоду получают обе стороны». Используя возможности, нельзя забывать об угрозах. После вступления в ВТО (2001 г.) в Китае куда чаще упоминают благоприятные возможности (в том числе для решения острых внутренних проблем, особенно занятости), открываемые ростом внешней торговли, притоком инвестиций (который, естественно, регулируется) и пр.

Это не удивительно: в 2002–2006 гг. экспорт рос очень высокими темпами, Китай уверенно опережал новые индустриальные страны и территории (НИС) (табл. 1). Валютные резервы страны превысили 1.2 трлн. долл., здесь Китай – абсолютный чемпион (в США в 2006 г. торговый дефицит составил почти половину импорта). Похоже, что глобализация выгодна КНР, но это не значит, что все в ней устраивает Пекин. В нынешнем типе обществ, созданных глобализацией на Западе, справедливо усматривают серьезные дефекты и деформации.

Таблица 5. Темпы прироста экспорта стран Азии в 1997–2005 гг., %

| Страны и территории | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| КНР | 21 | 1 | 6 | 28 | 7 | 22 | 35 | 35 | 31 | 27 |

| Республика Корея | 7 | -5 | 10 | 12 | -14 | 8 | 21 | 31 | 12 | 14 |

| Малайзия | 1 | -7 | 17 | 15 | -11 | 7 | 11 | 21 | 11 | 10 |

| Тайвань | 5 | -10 | 10 | 22 | -17 | 6 | 11 | 21 | 10 | 14 |

| Гонконг | 4 | -8 | 0 | 16 | -6 | 5 | 12 | 16 | 12 | 9 |

| Сингапур | 0 | -12 | 5 | 20 | -11 | 5 | 15 | 24 | 14 | 13 |

Китай при этом остается экономически относительно замкнутым государством. Уровень открытости (внешнеторговой зависимости) экономики обычно измеряют отношением экспорта к ВВП. Данный индикатор (ВВП взят по паритету покупательной способности) имел устойчивую тенденцию к росту во всех странах Азии (табл. 2). В торгово-промышленных анклавах (Сингапуре, Гонконге) экспорт намного превышает ВВП. Страны Восточной Азии в целом значительно глубже втянуты в международное разделение труда, чем южно-азиатские государства. Этим фактом часто объясняют и их более высокие экономические достижения.

Таблица 6. Отношение экспорта к ВВП в странах Азии в 1970–2005 гг., %

| Страны и территории | 1970 | 1980 | 1990 | 2000 | 2005 |

| КНР | 0.5 | 2.6 | 3.2 | 4.3 | 8.4 |

| Индия | 1.0 | 1.2 | 1.6 | 2.0 | 3.0 |

| Индонезия | 5.0 | 6.4 | 4.0 | 9.0 | 9.0 |

| Филиппины | 4.8 | 3.9 | 4.4 | 12.2 | 10.0 |

| Таиланд | 0.2 | 3.6 | 6.2 | 14.2 | 18.1 |

| Республика Корея | 1.0 | 9.4 | 14.6 | 23.9 | 31.8 |

| Тайвань | 2.8 | 16.2 | 22.7 | 30.9 | 35.4 |

| Япония | 8.5 | 9.5 | 13.8 | 15.7 | 16.8 |

Китай успешно совмещает экспортную ориентацию с замещением импорта и созданием полноотраслевого хозяйственного комплекса. Образование такого комплекса, сопровождавшееся выходом страны на второе место в мире по расходом на НИОКР, ярко свидетельствует о том, что в эпоху глобализации вполне возможен не только рост специализации, но и известное обособление экономики отдельных стран, повышение в них уровня самообеспечения.

Кстати говоря, повышению открытости национальных хозяйств в перспективе препятствует одно немаловажное обстоятельство. Считается, что около 40–50% мирового промышленного производства интернационализировано, т.е. связано с кооперацией между странами и внешней торговлей. В то же время в сфере услуг степень интернационализации значительно ниже – около 10–15%. А поскольку в некоторых странах Азии (особенно Японии и некоторых НИС первой волны) быстро идет процесс сервисизации экономики, то общий уровень открытости их хозяйств, по сравнению с временами бурного роста ориентированной на экспорт промышленности, может начать снижаться. Не исключено, что этот этап вскоре начнется и в Китае.

Усиление позиций КНР в мировом хозяйстве сопровождается с его стороны важными для соседних развивающихся стран уступками во внешнеэкономической политике.

Динамичный экономический подъем Китая и укрепление его позиций на мировом рынке в целом благожелательно рассматриваются в странах АСЕАН. КНР, как известно, оказывала финансовую поддержку странам Ассоциации, пострадавшим во время кризиса 1997–1998 гг., и не пошла в тот период на девальвацию своей валюты, что могло бы осложнить их выход из кризиса. Располагая теперь значительными валютными ресурсами, КНР не жалеет их на оказание финансовой помощи соседним государствам (только Филиппинам в 2006 г. было предоставлено 2 млрд. долл. после безрезультатных переговоров этой страны с Мировым банком).

Степень открытости национальных хозяйств стран АТР с каждым годом возрастает. Судить о последствиях открытости национального хозяйства достаточно сложно, поскольку нет очевидных признаков ухудшения экономического положения стран после снижения барьеров на пути международного движения капитала, рабочей силы, товаров и услуг. С одной стороны, рост конкуренции со стороны иностранных производителей заставляет страны специализироваться на производстве определенных видов товаров, которые они могут успешно продавать на внутреннем и внешнем рынках. С другой стороны, специализация стран в производстве каких-либо определенных товаров может негативно сказаться на экономическом развитии стран в случае снижения спроса на такую продукцию на мировых рынках. Именно эта причина сказывается на замедлении процессов интеграции стран АТР в мировое хозяйство, что выражается в осторожности принятия решений в рамках интеграционных объединений стран АТР, направленных на либерализацию внешней торговли, снижения тарифных и нетарифных барьеров на пути движения товаров и услуг.

Страны могут использовать экономические и политические методы для повышения уровня национальной конкурентоспособности. Так, например, в 90-х гг. стимулирование американским государством экспортных операций национальных компаний позволило США упрочить свои позиции на мировых товарных рынках. Такая же политика прослеживалась в 90-х годах в Малайзии, которая превратилась из импортера сырьевой продукции в крупного экспортера готовой промышленной продукции.

На конкурентоспособность стран в условиях интеграции в мировое хозяйство определенное влияние оказывают высокие темпы процесса транснационализации. Движущей силой этого процесса являются транснациональные корпорации. Отмечается, что крупнейшие ТНК мира по своей национальности относятся к США и Японии. В то же время, увеличивается доля ТНК новых индустриальных стран Азии. Около 50% американского экспорта приходится на американские и иностранные ТНК, в Сингапуре – около 90% всего экспорта.

ТНК активно участвуют в международном движении капитала. Так, объем накопленных прямых иностранных инвестиций составляет около 4 трлн. долл. США. Отмечается, что 50% всех прямых инвестиций приходится на слияния и поглощения главным образом в развитых странах. США лидируют среди других развитых стран по объемам привлеченных прямых инвестиций.

На азиатские страны приходится более 60% прямых иностранных инвестиций в группе развивающихся стран. При этом многие азиатские страны в настоящее время уже на только принимают иностранные инвестиции, но и кредитуют компании других стран. Наибольшая доля азиатских инвестиций приходится на Японию и Китай.

Рис. 4. Прямые иностранные инвестиции, 2006 (млрд. Евро)

В целом, ТНК оказывают положительное влияние на экономику развивающихся стран АТР, способствуя развитию международной конкуренции, производственных, научных и торговых связей между странами. ТНК играют также важную роль в развитии финансово-производственных отношений в странах.

Однако, в менее развитых странах АТР ТНК оказывают и негативное влияние на развитие национальных экономик. Среди основных негативных последствий следует выделить: 1) создание мощной конкуренции со стороны ТНК местным компаниям, что приводит к вытеснению последних с внутренних рынков страны, 2) перемещение транснационального капитала сказывается на стабильности национальных валют, что влияет на национальную безопасность страны, 3) влияние на внутриэкономическую политику государства посредством лоббирования собственных интересов в ущерб национальным интересам, 4) создание препятствий зарождающемуся национальному бизнесу страны.

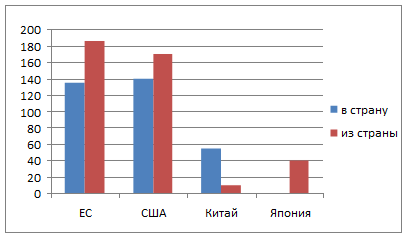

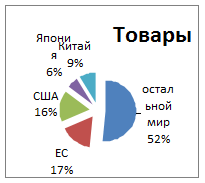

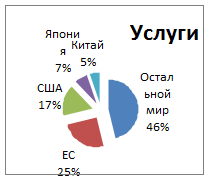

Ведущими торговыми партнерами США в АТР продолжают оставаться Япония и Китай, поэтому вполне естественно, что они будут находиться в фокусе американского внимания. Стоит отметить, что доля Японии и Китая в мировой торговле занимает значительный сегмент рынка.

Рис. 5. Доля мировой торговли товарами и услугами, 2006 (млрд. Евро)

Азиатский кризис 90-х годов продемонстрировал необходимость подтверждения приверженности принципам свободной торговли как со стороны США для товаров и услуг из азиатских стран, так и в обратном направлении. В этом плане роль этого форума является критической.

По мнению американцев, экономический кризис фактически подтолкнул большинство азиатских стран в направлении большей открытости своих рынков, поскольку им надо выполнять взятые на себя обязательства, которыми были обусловлены стабилизационные программы МВФ, так и по причине признания правящими кругами этих стран необходимости соответствующих экономических реформ.

США традиционно придают большое значение деятельности АТЭС, исходя из того, что это – одно из главных экономических образований в мире, на которое приходится около двух третей внешней торговли США. Четыре главных торговых партнера США (Канада, Мексика, Япония, Китай) являются участниками форума, еще три страны-участницы входят в число первых 10, а всего среди первых 20 партнеров США – 11 государств-членов АТЭС. С 1994 г. экспорт США в страны АТЭС увеличился на 37%, а товарооборот с ними достиг в 2002 г. 1,2 трлн. долл., что составляет 2/3 внешней торговли США, в т.ч. более половины всего американского экспорта. В США считают, что АТЭС является важнейшей региональной экономической группировкой для продвижения принципов свободной торговли и практического экономического сотрудничества.

Позиция США в отношении деятельности АТЭС исходит из растущего значения азиатско-тихоокеанского региона для американской и мировой экономики. В этой связи подходы американской администрации к работе в АТЭС строятся исходя из возможности обсуждения на проводимых в его рамках мероприятий широкого диапазона актуальных для США тем и вопросов, а также с учетом важности продвижения предложений, которые американцы в дальнейшем предполагают вынести на переговоры глобального уровня (например, в рамках раундов ВТО) или субрегионального уровня.

США уделяют особое внимание осуществлению совместных действий по поддержке начавшегося постепенного экономического подъема в странах региона и в мировой экономике в целом и обеспечению более устойчивых и высоких темпов экономического роста. Американцы проводят уже известную мысль о том, что в этом процессе должны участвовать не только США, но и другие страны с сильными экономиками, в т.ч., Япония, Канада, Южная Корея. В основе такого подхода находится получившая распространение точка зрения об имеющем сейчас место объективном процессе «уравнивания» экономических и инвестиционных возможностей США и ряда других стран Европы и, особенно, Азии. Американцы поднимают вопрос о необходимости проведения странами региона внутренних экономических и структурных реформ, делая при этом упор на важность выполнения разработанных по линии международных финансовых организаций соответствующих программ.

Главные американские аналитики – от Генри Киссинджера до Джозефа Ная – уверены, что историческая судьба подарила Соединенным Штатам еще несколько десятилетий главенства. Только Китай – один или в союзе с Россией или Ираном – может бросить весомый вызов. Америка в условиях нынешнего экономического кризиса уже готовится к худшему, о чем говорят колоссальный бюджет Пентагона и глобальная система ПРО. Американцы рассчитывают на динамизм своей формы капитализма, на США как мировой университет, на приток талантливой иммиграции. Главная задача Америки сегодня – справиться с упадком национального руководства, с ослаблением американского культурного влияния на мировой арене, с сокращением поля стратегического и дипломатического маневра, приглушить волны антиамериканизма, возвратить утраченную ауру в Европе, в Латинской Америке, на Ближнем Востоке. Чтобы восстановить статус уважаемой сверхдержавы в новом многополярном мире, Америка должна заново осмыслить свою внешнюю политику на глобальном уровне. Если холодная война сделала Вашингтон безусловным лидером, то исчезновение угрозы оказалось менее благоприятным для Вашингтона. Высокомерие и односторонность ослабили престиж гегемона – от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии.

3. Перспективы развития отношений стран АТР и США

Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня же АТР, наряду с США и Западной Европой, активно формирует мировой полюс экономической мощи. Среди ведущих индустриально развитых стран выделяются Япония, Китай с Гонконгом, Южная Корея, Тайвань, Сингапур, Австралия и Новая Зеландия.

Международное сотрудничество в АТР становится важным фактором экономического развития, как региона, так и всего мирового хозяйства. Благодаря этому сотрудничеству увеличиваются масштабы передвижения товаров, услуг, капитала и рабочей силы через национальные границы, сближаются национальные экономики. В этом регионе складывается новый центр мировой торговли с уникальной культурой, огромными трудовыми и сырьевыми ресурсами, высокоразвитым технологическим базисом. При этом, возникающие в АТР специфические внутритерриториальные проблемы, оказывают значительное влияние на развитие международной и мирохозяйственной системы в целом.

Наиболее интенсивное и многообещающее интеграционное взаимодействие развертывается в Северо-Восточной Азии. Китай, Япония и Южная Корея уже создали трехстороннюю аналитическую группу, призванную представлять правительствам этих стран согласованные рекомендации, как следует координировать экономическую и финансовую политику, а также развивать торговое и инвестиционное сотрудничество между ними. Во всех трех государствах на академическом и деловом уровне прорабатываются такие вопросы, как создание в регионе единого энергетического кольца и транспортных коридоров в Европу, в частности, через Россию. Уже созданы зоны свободной торговли и валютного союза.

С начала 2000-х годов темпы роста экономики новых «растущих стран» в разы превышают темпы мирового экономического роста, а также темпы роста развивающихся стран. Лидерами экономического роста Азиатского региона являются Китай и Индия.

Дальнейший экономический рост в Азиатском макрорегионе, по мнению аналитиков, будет стимулировать:

рост потребности стран макрорегиона в природных ресурсах и продуктах их первичной переработки;

энергоресурсах и электроэнергии;

руде и металлах;

лесных ресурсах;

плодородных почвах, обеспеченных чистой водой, в зоне, пригодной для интенсивного земледелия;

водных ресурсах;

Перераспределение мировых грузопотоков и соответствующее изменение системы управления ими;

Рост капитализации макрорегиона и в связи с этим перераспределение внутри него отдельных функций, закрепленных за различными территориями;

Институциональное оформление рынка АТР;

Выход процессов неоиндустриализации на новый уровень;

Изменение географии миграционных процессов в Забайкалье и на Дальнем Востоке;

Рост внутреннего потребления в странах АТР.