Роль учета денежных средств

СОДЕРЖАНИЕ: Содержание Введение 1. Учёт операций по аккредитивной форме расчётов 1.1. Учёт операций по расчётам чеками и чековыми книжками 1.2. Учёт операций по депозитным счетамСодержание

Введение

1. Учёт операций по аккредитивной форме расчётов

1.1. Учёт операций по расчётам чеками и чековыми книжками

1.2. Учёт операций по депозитным счетам

2. Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

2.1 Краткая характеристика банка – объекта исследования

2.2 Организация корреспондентских отношений в банке

2.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке

Заключение

Список литературы

Введение

В целях повышения эффективности операций в условиях рыночных отношений предприятиям необходимо выполнять основные задачи, связанные с учетом денежных средств и расчетов. Прежде всего, необходимо обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности. Немаловажным для предприятия является оперативный, повседневный контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

Актуальность выбранной темы состоит в том, что с конца 19 века безналичные расчёты успешно замещают платежи наличными деньгами и даже имеют некоторые преимущества перед последними. На сегодняшний день соотношение между наличной и безналичной денежной массой составляет 30% к 70%. Большинство расчетов по сделкам осуществляется посредством перечисления денежных средств с использованием банковских счетов, поэтому оборот товаров, работ и услуг практически любого государства так или иначе связан с надежным функционированием банковской системы в целом. На сегодняшний день банки предоставляют своим клиентам возможности осуществлять разные банковские операции. В зависимости от специфики конкретной операции она совершается посредством использования банковского счета. К примеру, перечисление денежных средств в валюте РК осуществляется посредством использования банковского счета в валюте РК, перечисление ЕВРО посредством использования валютного счета в валюте ЕВРО и т.д. Наряду с расчетным счетами предприятия могут иметь иные специальные счета для учета денежных средств, как правило, целевого использования.

Цель работы – исследовать учет денежных средств, находящихся на специальных счетах в банках.

Задачами данной работы является:

- рассмотрение форм безналичных расчётов, учитываемых на счёте 1030 “Специальные счета в банках”

- рассмотрение схем и порядка осуществления расчётов по специализированным счетам

- оформление документации

- учёт операций по данному счёту в организации

Счёт 1030 “Специальные счета в банках” предназначен для обобщения информации о наличии и движении денежных средств в валюте РК и иностранных валютах, находящихся на территории РК и за её пределами, в аккредитивах, чековых книжках, иных платёжных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению. Специальный счет открывается банком для замораживания средств, при открытии аккредитива, при выдаче лимитированных чековых книжек; отдельный счет открывается организации при получении корпоративных банковских расчетных карт и пр. Особенности счёта 1030 “Специальные счета в банках” – “замораживание” денежных средств организации на установленное время и установленные цели с возможностью немедленного использования всей “замороженной” суммы на эти цели.

Средства, переводимые организацией на прочие счета, учитываются на различных субсчетах балансового счета 1030 Специальные счета в банках. На этих же счетах учитываются средства целевого финансирования, которые должны быть учтены, обособлено от других средств.

К счету 1030 Специальные счета в банках могут быть открыты следующие субсчета:

1030.1 Аккредитивы;

1030.2 Чековые книжки;

1030.3 Депозитные счета;

1030.4 Корпоративные банковские карты и др.

Требования по документированию и учету операций по прочим счетам в банках ничем не отличаются от аналогичных требований по операциям на расчетном и валютных счетах.

1. Учёт операций по аккредитивной форме расчётов

Аккредитив - это банковский документ, который оформляет покупатель товара в банке, где имеет счет. Как правило, при открытии аккредитива банк списывает сумму, на которую открывается аккредитив с расчетного (тенге или валютного) счета клиента, помещая деньги в беспроцентный депозит. Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления. В аккредитиве изложены все требования покупателя к товару и к оформлению документов на товар, при выполнении которых банк, исполняющий аккредитив, вправе перевести деньги продавцу с аккредитивного счета покупателя. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен по согласию поставщика и покупателя. Получатель средств может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Аккредитив – поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении, и в пределах указанной в заявлении суммы. В Казахстане аккредитивная форма расчетов не очень распространена, но в международных расчетах используется часто. Поэтому если организация планирует заниматься экспортом или импортом товара ей необходимо представлять все преимущества и недостатки этой формы расчетов.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- условия оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Форма заявления на открытие аккредитива для расчетов с казахстанским покупателем установлена Центральным Банком Казахстане Положением от 3 октября О безналичных расчетах в РК. Форма заявления на открытие аккредитива в валюте, для осуществления международных расчетов Центральным банком не установлена, и банки, уполномоченные на ведение валютных операций, разрабатывают такую форму сами.

Для открытия аккредитива плательщик представляет обслуживающему банку аккредитив на бланке формы

№ 0401063, в котором плательщик обязан указать:

- вид аккредитива (при отсутствии указания на то, что аккредитив является безотзывным, он считается отзывным);

- условия оплаты аккредитива (с акцептом или без акцепта);

- номер счета, открытый исполняющим банком для депонирования средств при покрытом (депонированном) аккредитиве;

- срок действия аккредитива с указанием даты (число, месяц и год) его закрытия;

- полное и точное наименование документов, против которых производится платеж по аккредитиву;

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, номер и дату основного договора, срок отгрузки товара (выполнения работ, оказания услуг), грузополучателя и место назначения (при оплате товаров).

При отсутствии хотя бы одного из этих реквизитов банк отказывает в открытии аккредитива.

Представленное заявление регистрируется банком плательщика в специальном журнале и приходуется по в не балансовому счету № 9931 Аккредитивы к оплате. Заявление на открытие аккредитива представляется в количестве экземпляров, необходимых банку плательщика для выполнения условий аккредитива (обычно в пяти экземплярах).

1-й экземпляр с подписями и оттиском печати покупателя является основанием для списания средств с его расчетного счета и остается в документах дня банка плательщика;

2-й, 3-й и 4-й экземпляры заявления через РКЦ направляются в банк поставщика, где:

2-й экземпляр, снабженный подписью должностных лиц и печатью банка плательщика, используется для депонирования средств на счете № 720 Аккредитивы;

3-й экземпляр вручается поставщику и служит основанием для отгрузки товаров;

4-й экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету № 720.

5-й экземпляр возвращается плательщику в качестве расписки банка в совершении операции по его счету;

Аккредитив может быть выставлен за счет собственных средств и за счет банковского кредита.

В первом случае выставление аккредитива оформляют следующей бухгалтерской записью:

Дебет счета 1030 «Специальные счета в банках», субсчет «Аккредитивы»; Кредит счета 1040 «Расчетные счета».

Когда аккредитив выставляют за счет банковского кредита, составляют следующую запись:

Дебет счета 1030 «Специальные счета в банках», субсчет «Аккредитивы»; Кредит счета 1230 «Расчеты по краткосрочным кредитам и займам».

Оплату счетов поставщиков с аккредитивного счета оформляют следующей записью:

Дебет счета 3310 «Расчеты с поставщиками и подрядчиками»; Кредит счета 1030 «Специальные счета в банках», субсчет «Аккредитивы».

Остаток неиспользованного аккредитива возвращают организации-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

В первом случае составляют следующую запись:

Дебет счета 1040 «Расчетные счета»;

Кредит счета 1030 «Специальные счета в банках», субсчет «Аккредитивы».

В случае возврата остатка неиспользованного аккредитива, выставленного за счет банковская кредита, оформляется следующая бухгалтерская запись:

Дебет счет 1230 «Расчеты по краткосрочным кредитам и займам»;

Кредит счета 1030 «Специальные счета в банках», субсчет «Аккредитивы».

Аналитический учет по субсчету 1030-1 Аккредитивы ведется по каждому выставленному организацией аккредитиву.

В упрощенном виде порядок расчетов с использованием аккредитива выглядит следующим образом.

Схема аккредитивной формы расчётов:

| Поставщик | 1) | Покупатель | ||||

| 6) | ||||||

| 9) | 7) | 5) | 3) | 2) | 10) | |

| Банк-поставщик | 4) | Банк-покупатель | ||||

| 8) | ||||||

1) заключение договора-контракта с указанием аккредитивной формы расчётов

2) заявление на открытие аккредитива (сумма, срок, условия использования его поставщиком)

3) выписка из расчётного счёта об открытии аккредитива

4) извещение об открытии аккредитива и его условия

5) сообщение поставщику условий аккредитива

6) отгрузка продукции товаров по условиям аккредитива

7) поставщик представляет платёжные и другие товарные документы на оплату за счёт аккредитива

8) извещение об использовании аккредитива

9) выписка из расчётного счёта – зачислен на счёт

10) выписка со счёта аккредитива об использовании аккредитива

Банк покупателя списывает с расчетного (тенге или валюты), или с кредитного счета покупателя сумму, указанную в Заявлении на открытие аккредитива . Затем, банк покупателя извещает банк поставщика об открытии покупателем аккредитива и его условиях (условия аккредитива оговорены в контракте между поставщиком и покупателем).

Банк поставщика извещает поставщика о том, что в его пользу открыт аккредитив и об его условиях. В случае отсутствия разногласий между поставщиком и покупателем по условиям аккредитива, поставщик отгружает товар и предъявляет отгрузочные, товарораспорядительные и пр. документы в свой банк. Банк проверяет документы на предмет их соответствия условиям аккредитива, и при отсутствии расхождений с требованиями аккредитива, зачисляет деньги на счет поставщика и отправляет документы в банк покупателя.

Если в представленных поставщиком документах имеются расхождения с условиями аккредитива, банк возвращает комплект документов поставщику. Далее, в зависимости от сути расхождений документов и условий аккредитива, поставщик либо исправляет допущенные ошибки и предъявляет документы вновь, либо договаривается с покупателем об изменении условий аккредитива с тем, чтобы имеющиеся документы могли быть приняты банком. Последнее, конечно, не всегда возможно, поэтому, давая транспортной компании разнарядку на отгрузку, следует уделить особенное внимание оформлению отгрузочных и товаросопроводительных документов.

Аккредитивная форма расчетов является одной из наиболее сложных, но в то же время наиболее безопасных для сторон форм расчетов. При правильных формулировках условий аккредитива, и требований к документам, против которых банк должен перевести деньги поставщику, аккредитив предоставляет экспортеру возможность исключить риск отказа покупателя принять товар и гарантирует своевременность получения платежа (при соблюдении экспортером всех условий аккредитива).

Необходимость введения Унифицированных правил обусловлена различиями в правовом регулировании разных стран, что могло бы привести к разногласиям в понимании и трактовке тех или иных условий расчетов. Унифицированные правила устраняют множество возможных разногласий и споров, поскольку обобщают международную практику в области документарного аккредитива.

Подписывая контракт на экспорт или импорт товара, предусматривающий аккредитивную форму расчетов, следует иметь в виду некоторые особенности использования аккредитивной формы расчетов.

Аккредитив по своей природе представляет собой сделку, обособленную от договора купли-продажи или иного договора, на котором он может быть основан. Это означает, что банки никак не связаны с договором купли-продажи и не обязаны заниматься такими договорами, даже если в аккредитиве имеется какая-либо ссылка на такой договор.

То же самое и с клиентом банка. Клиент не может предъявить претензию по обязательствам банка произвести платеж, оплатить или акцептовать переводные векселя (тратты) или выполнить любые другие обязательства по аккредитиву, только потому, что имеются какие-то взаимоотношения между банком, открывшим аккредитив (банком-эмитентом) или покупателем, открывшим аккредитив (бенефициаром).

То есть все действия по аккредитиву совершаются только между банками. По операциям с аккредитивами все заинтересованные стороны имеют дело только с документами, но не с товарами, услугами и (или) другими видами исполнения обязательств, к которым могут относиться документы.

Согласно Унифицированным правилам для документарных аккредитивов аккредитивы могут открываться на разных условиях. От этих условий зависит степень надежности аккредитивов в части получения продавцом выручки от покупателя.

В практике существуют следующие виды аккредитивов:

Отзывный аккредитив

1.Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное.

В случае отзыва (полного или частичного) или изменений условий аккредитива плательщиком представляется в банк-эмитент соответствующее распоряжение, составленное в произвольной форме в трех экземплярах и оформленное на всех экземплярах подписями лиц, имеющих право подписи расчетных документов, и оттиском печати.

Безотзывный аккредитив

1. Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств.

2. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Причем если в аккредитиве не указано прямо, что он является отзывным, то такой аккредитив автоматически является безотзывным (ст. 6 Унифицированных правил).

Конечно, для гарантии поступления платежа экспортеру выгоден безотзывный аккредитив. Безотзывный документарный аккредитив хотя и является более дорогой формой расчетов по сравнению с другими (перевод, инкассо), но в то же время позволяет контролировать сроки исполнения поставок и осуществления платежей. А вопрос дороговизны открытия безотзывного подтвержденного аккредитива можно решить с контрагентом по сделке, путем регулирования контрактных цен на товар.

Кроме этого в расчетах могут использоваться:

Подтвержденный аккредитив - имеющий гарантию платежа со стороны другого банка, не являющегося эмитентом, обычно это банк поставщика;

Неподтвержденный аккредитив - по которому ответственность за исполнение платежа несет только банк-эмитент;

Общие положения о расчетах по аккредитиву:

Покрытый (депонированный) - аккредитив по условиям которого банк-эмитент предоставляет в распоряжение банка исполняющего аккредитив денежные средства в сумме открываемого аккредитива на весь срок аккредитива для использования в качестве выплат по аккредитиву;

Непокрытый (гарантированный) - это аккредитив, по которому платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент удовлетворяет, как правило, в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений. При открытии гарантированного аккредитива банк-эмитент предоставляет исполняющему банку право списывать платежи по аккредитиву в пользу поставщика - получателя средств со своего корреспондентского счета. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому аккредитиву определяется по соглашению между банками.

Важным моментом является также место исполнения аккредитива, то есть, какой банк является исполняющим - банк страны экспортера или страны импортера. Если в аккредитиве указано место исполнения - банк страны экспортера, денежные средства будут получены быстрее. С точки зрения надежности платежа, для экспортера выгоднее покрытый подтвержденный аккредитив с условием исполнения в банке экспортера. В этом случае, при сдаче документов в банк и при отсутствии у банка претензий к их оформлению деньги экспортер получит в течение 1-3 рабочих дней.

Хотя аккредитивы, безусловно, являются одной из лучших гарантий платежа, на практике с ними не все так гладко. Эта форма расчетов имеет свои недостатки. Особенно если товар продается в, так называемые, страны третьего мира. Зачастую покупатель из какой-нибудь африканской, азиатской или южно-американской страны открывает аккредитив в своем банке, с которым он работает много лет. Но у этого банка нет корреспондентских отношений ни с Вашим банком, ни вообще с каким-либо банком Казахстана. В этом случае банк покупателя откроет аккредитив через банк, с которым корреспондентские отношения установлены не только у него, но и у казахстанского банка (не обязательно Вашего). Страшного ничего нет, но при пересылке информации об условиях аккредитива телеграфом, через несколько банков, нередко происходят ошибки (в основном грамматические), в том числе в наименовании товара, наименовании поставщика и пр.

И если Вы приняли аккредитив с ошибками в наименованиях, то во всех отгрузочных документах должны указать наименования с грамматическими ошибками, иначе банк откажет в приеме документов. Получается, что вместо ускорения расчетов и гарантий платежа, экспортер, отгрузив товар, получает длительную переписку и отправку документов на базе инкассо.

Поскольку указание в отгрузочных документах неправильных наименований товара и реквизитов поставщика создаст экспортеру проблемы с таможней и банком, не стоит принимать аккредитив, условия которого не совпадают с условиями контракта, даже в мелочах. Следует незамедлительно направить в банк и одновременно покупателю все возражения по полученному аккредитиву и ждать изменений к нему. Только получив изменения к аккредитиву и удостоверившись, что условия аккредитива соответствуют контракту, можно отгружать товар на экспорт.

После отгрузки товара на экспорт, получив от перевозчиков все необходимые транспортные документы (обычно их перечень указывается в аккредитиве), экспортер может направить комплект документов, предусмотренных аккредитивом, в свой банк, а так же реестр счетов-фактур на отгруженную продукцию, на основании которых исполняющий банк проверяет выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производит выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в 3 экземплярах, из которых 1-й экземпляр используется в качестве основания для списания средств со счета № 720 и зачисления их на расчетный счет поставщика, 3-й экземпляр выдается поставщику с распиской банка в приеме документов, 2-й экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива (в полной или частичной сумме) отсылается банку плательщика для вручения последнему и одновременно отражается по расходу внебалансового счета № 9931 Аккредитивы к оплате.

Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то должен представить в банк поставщика:

* свой паспорт или другой заменяющий его документ;

* заполнить карточку образцов подписей;

* командировочное удостоверение или доверенность, выданные организацией, открывшей аккредитив.

Акцепт уполномоченного оформляется следующей надписью на реестре счетов-фактур: Акцептован за счет аккредитива от ________№___уполномочены____________________________

(наименование организации покупателя) ПОДПИСЬ

дата -.

Банк, проверяет правильность заполнения документов, и их соответствие условиям аккредитива. Если банк при проверке правильности заполнения документов и их соответствия условиям аккредитива обнаружит, что в представленных документах допущены ошибки, банк, как правило, возвращает весь комплект документов на переделку. При этом следует иметь в виду, что обычно в аккредитивах указываются сроки предъявления документов в банк. Они исчисляются от даты отгрузки товара. Но даже если такой срок не указан, то в соответствии со ст. 43 Унифицированных правил банки будут отказывать в приеме документов, представленных позднее 21 дня от даты отгрузки. Чтобы этого не произошло, условиями аккредитива должно быть разрешено представление документов в более поздние сроки. В любом случае документы должны быть представлены не позднее даты истечения срока аккредитива.

Кроме срока действия аккредитива и срока представления документов в банк, в аккредитивах, как правило, оговорен срок последней отгрузки. Если товар был отгружен позже этого срока, банк не примет документы, даже если срок действия аккредитива не истек и сроки представления документов не нарушены. В таких случаях следует обратиться к покупателю с просьбой о продлении срока действия аккредитива, срока представления документов и последнего срока отгрузки.

В тех случаях, когда экспортер допустил нарушения условий аккредитива в части сроков отгрузки, сроков представления документов, банк может принять документы под так называемое гарантийное письмо . Этим письмом экспортер гарантирует, что решит с покупателем все вопросы оплаты, но в этом случае банки снимают с себя ответственность за поступление платежа.

Если товар покупателю жизненно необходим, он оплатит его, поскольку без оригиналов товарораспорядительных документов не сможет получить товар в таможне своей страны, а оригиналы он не получит от банка, пока не даст разрешения на платеж. А вот если за время длительной переписки необходимость в товаре отпала, экспортер может остаться без экспортной выручки, зато с расходами по возврату товара в Казахстан. Но это уже другая тема. Таким образом, аккредитивная форма расчетов имеет как серьезные преимущества, так и определенные недостатки, особенно учитывая уровень исполнительской дисциплины сотрудников оформляющих документы в некоторых казахстанских организациях-перевозчиках.

Мы рассматривали аккредитивную форму расчетов с точки зрения продавца товара. Аккредитивная форма расчетов для покупателя не очень выгодна из-за замораживания средств на длительный срок, но она все-таки предпочтительнее авансового банковского перевода (предоплаты), на котором обычно настаивают поставщики. При открытии аккредитива, в случае если товар не будет поставлен до определенного срока, покупатель без проблем получит свои деньги назад. Условия аккредитивной формы расчетов для продавца товара и для покупателя одинаковы. Но никаких операций по счетам продавца до получения денег от покупателя не производится. Если же организация договорилась с поставщиком о покупке товара с использованием аккредитивной формы расчетов, то она направляет в свой банк Заявление на открытие аккредитива , и банк списывает с ее расчетного или текущего валютного счета средства в покрытие аккредитива. При этом бухгалтер сделает следующие проводки:

Дебет счета 1030.1.1 Аккредитивы в тн. Кредит счета 1040 Расчетный счет, либо проводку –

Дебет 1030.1.2. Аккредитивы в долларах США Кредит 1030.2.1 Текущий валютный счет в долларах США.

Отраженные на счете 1030.1 Аккредитивы средства в аккредитивах, по мере использования их (согласно выпискам банка), списываются, в дебет счета 3310 Расчеты с поставщиками и подрядчиками. Неиспользованные средства в аккредитивах после истечения срока действия аккредитива, восстанавливаются банком на тот счет, с которого они были перечислены при открытии аккредитива и, отражаются проводкой:

Кредит счета 1030.1 Аккредитивы Дебет счета 1040 Расчетный счет или 1030 Валютный счет.

Ответственность банка за нарушение условий аккредитива

1. Ответственность за нарушение условий аккредитива перед плательщиком несет банк-эмитент, а перед банком-эмитентом исполняющий банк, за исключением случаев, предусмотренных настоящей статьей.

2. При необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед получателем средств может быть возложена на исполняющий банк.

3. В случае неправильной выплаты исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк.

Закрытие аккредитива

1. Закрытие аккредитива в исполняющем банке производится:

- по истечении срока аккредитива;

- по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива;

-по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

О закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент.

2. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту незамедлительно одновременно с закрытием аккредитива. Банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Порядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

| Дебет | Кредит |

| С-остаток неиспользуемых аккредитивов, чековых книжек | Оплачены расходы или задолженности поставщикам аккредитива, чековых книжек и банковских карт. |

ПРИМЕР:

Организация приобрела материальные ресурсы с использованием аккредитива

| Операция | Дебет | Кредит | Основание | Сумма |

| Открытие аккредитива | 1030/1 | 1040 | Счёт банка | 600 000 |

| Оплачены услуги банка | 1030.2 | 1040 | Счёт-фактура поставщика | 10 000 |

| Списаны услуги банка | 10(16) | 1030.2 | Счёт-фактура поставщика | 10 000 |

| Выделен НДС | 3250 | 3310 | Счёт-фактура поставщика | 90 000 |

| Отражены затраты на приобретение материалов | 1316 | 3310 | Счёт фактура поставщика (после оприходования) | 500 000 |

| НДС по материалам принят к возмещению из бюджета | Счёт фактура поставщика | 90 000 | ||

| Оплачен счёт поставщиков путём раскрытия аккредитива | 3310 | 1030/1 | Счёт-фактура поставщика( с учётом НДС) | 590 000 |

1.1 Учёт операций по расчётам чеками и чековыми книжками

В Казахстане расчеты чеками между юридическими лицами применяются довольно редко. Чековые книжки используются главным образом для снятия организацией наличных денег со своего счета в банке. Денежные средства, предназначенные для расчетов чеками, депонируются на специальном счете в банке, при этом банк списывает часть денежных средств с расчетного счета организации на специальный счет (или оформляет краткосрочный кредит банка).

Для снятия наличных денежных средств с расчетного счета (на выплату заработной платы работникам, выдачу средств под отчет, и пр.) банк, как правило, выдает организации чековую книжку. Для того, чтобы снять наличные деньги со своего счета, организация выписывает чек, заверяет его подписями уполномоченных лиц и печатью организации и представляет в банк.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Поясним некоторые понятия действующие в чековом обращении:

чекодатель - юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков;

чекодержател ь - юридическое лицо, в пользу которого выдан чек,

плательщик - банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса РК, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком за счет денежных средств чекодателя. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Предъявлением чека к оплате считается представление чека для получения платежа в банк, обслуживающий чекодержателя. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Плательщик по чеку обязан удостовериться всеми возможными способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Бланки чеков являются бланками строгой отчетности. Их хранение осуществляется в порядке, установленном нормативными актами Банка Казахстане. Чеки, выпускаемые кредитными организациями, могут применяться для осуществления безналичных расчетов. В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса РК, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

ГК РК определены следующие обязательные реквизиты чека:

1) наименование чек, включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

В международных торговых отношениях, где практически отсутствуют расчеты наличными в нашем понимании, а понятие cash означает немедленную оплату против документов (безналичным путем), до недавнего (в историческом масштабе) времени расчеты чеками были распространены чрезвычайно широко.

Женевская Конвенция, устанавливающая Единообразный Закон о чеках была подписана 19 марта 1931 г. (вступила в силу 1 января 1934 г.).

Конвенции не присоединилась, поэтому наше законодательство о чековом обращении ограничивается Гражданского кодекса РК и приказами Банка Казахстане. Но поскольку в международных расчетах действуют положения, установленные Женевской конвенцией, и некоторые из них (например, о сроках предъявления чеков к платежу) отличаются от положений Гражданского кодекса РК, организациям, планирующим экспортно-импортные операции, вероятно, будет небезынтересным ознакомиться с действующими международными положениями, касающимися чекового обращения.

Предъявление чека к платежу возможно путем его непосредственного предъявления банку-плательщику, а также путем представления чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа.

Сроки предъявления чека к платежу в международной практике отличаются от сроков предъявления чека, установленных Казахстане.

Отзыв чека возможен только после истечения срока для предъявления. Если указания об отзыве чека чекодателем не даны, то плательщик (банк) может произвести платеж также и после истечения срока для предъявления. Чек заполняется от руки или с помощью технических средств. Чек может быть именным, ордерным или на предъявителя. Вид чека определяет способ передачи прав по нему. Не подлежит передаче именной чек. Чек без указания наименования чекодержателя рассматривается как чек на предъявителя.

Платеж по чеку может быть обеспечен полностью или в части чековой суммы посредством аваля банка.

Аваль — поручительство (обязательство поручителя отвечать перед кредиторомдолжника за исполнение последним его основного обязательства полностью или частично) по векселю или чеку; допускается для любого лица, кроме плательщика. Авалист ответствен наравне с векселедателем, причём его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы.

Порядок выдачи и действия аваля регулируется ГК РК.

Гарантия платежа посредством аваля может быть полной или частичной. Аваль проставляется на лицевой стороне чека или на дополнительном листе. Он выражается словами считать за аваль или всякой иной равнозначной формулой.

Если банк отказывается оплатить чек, удостоверить этот факт можно несколькими способами, предусмотренными ГК РК:

- совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном Законом;

- отметкой плательщика на чеке об отказе в его оплате, с указанием даты представления чека к оплате;

- отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен, но не оплачен.

Протест или равнозначный акт должен быть совершен до истечения срока для предъявления чека к платежу. Если предъявление чека к платежу имело место в последний день срока, протест или равнозначный акт может быть совершен на следующий рабочий день.

После удостоверения факта неоплаты держатель чека должен известить своего индоссанта и чекодателя о неплатеже. Согласно ГК РК извещение направляется в течение двух рабочих дней, следующих за днем протеста. А в соответствии Закона о чеках - в течение четырех рабочих дней, следующих за нем протеста или равнозначного акта, а в случае оговорки оборот без издержек - за днем предъявления.

Все обязанные по чеку лица (чекодатель, индоссанты, авалисты) солидарно отвечают перед чекодержателем за отказ плательщика от оплаты чека. При этом чекодержатель вправе по своему выбору предъявить иск одному, нескольким или всем обязанным по чеку лицам. Чекодержатель вправе требовать от обязанных по чеку лиц оплаты суммы чека, возмещения своих издержек на получение оплаты, а также уплаты процентов за неисполнение денежного обязательства в соответствии с ГК РК.

Для требований, вытекающих из неоплаты чека, ГК РК Закона о чеках устанавливают сокращенный срок исковой давности. Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Но все вышесказанное относится к расчетам чеками при осуществлении международных торговых операций. В практике большинства казахстанских организаций расчеты, как чеками, так и с использованием аккредитивов своего рода экзотика. Поэтому мы рассмотрим учет обычных операций получения и использования организацией чековых книжек. Для расчетов только между клиентом и банком банк выдает, как правило, не лимитированную чековую книжку. При расчетах по этой книжке (только между банком и организацией-клиентом) банк не депонирует средства на специальном счете. При выдаче организации денег по не лимитированной чековой книжке средства списываются сразу с расчетного счета организации. Если же организация собирается рассчитываться чеками с другими организациями, то ей выдается лимитированная чековая книжка. По этой книжке устанавливается предельный размер расчетов и на сумму лимита банк списывает средства с расчетного счета, зачисляя их на специальный счет.

Схема расчётов чеками

| Поставщик | 4) | Покупатель | ||||

| 3) | ||||||

| 6) | 5) | 7) | 2) | 1) | ||

| Банк-поставщик | 6) | Банк-покупатель | ||||

1. заявление на покупку чековой книжки (см. Приложение 2)

2. выдача чековой книжки с депонированием лимитированной суммы

3. передача товара, отгрузка продукции

4. передача чека в оплату товаров и услуг

5. документы на оплату в реестр чеков

6. зачисление средств на расчётный счёт поставщика, передача документов банку покупателя

7. выписка из счёта депонированных сумм

Депонирование средств при выдаче чековых книжек у плательщика учитывается на счете 1030 «Специальные счета в банках», субсчет 1010 «Чековые книжки», с кредита счетов 1040 «Расчетные счета», 1230 «Расчеты по краткосрочным кредитам и займам» и других подобных счетов. По мере оплаты задолженности чеками их списывают с кредита счета 1030 в дебет счета 1030.2 «Расчеты с разными дебиторами и кредиторами» и других подобных счетов. Записи по К 1030/2 осуществляются на основании выписок банка, т.е. после оплаты выданных организацией чеков. Остаток по счёту 1030/2 должен соответствовать выписке банка. В случае полного использования чековой книжки её возвращают в банк: Дебет 1040,1030 Кредит 1030/2. Аналитический учет по субсчету 1030.2 Чековые книжки ведется по каждой полученной чековой книжке.

| С кредита счетов | Дебет | Кредит | В дебет счетов |

| С- остаток неиспользованного лимита по чековым книжкам | Оплата чеками поставщикам товаров, работ и услуг | 1030.2 | |

| 1040 | Получение лимитированных книжек и пополнение лимита за счёт собственных средств организации | ||

| Получение лимитированных книжек и пополнение лимита за счёт ссуды банка | Возврат неиспользованных чеков | 1040 |

Заказав в банке и получив чековые книжки при их использовании, бухгалтер будет делать следующие проводки, на основании банковских выписок.

| № п/п | Содержание операции | Дебет | Кредит | Основание проводки |

| 1 | Депонированы средства для расчетов чеками по лимитированной чековой книжке | 1030/2 | 1040 | Банковская выписка |

| 2 | Оприходованы лимитированная и не лимитированная чековые книжки полученные в банке | Бухгалтерская справка | ||

| 3 | Получены в банке по чеку наличные на и оплату хозрасходов выплату заработаной платы сотрудниками | 1040 | Банковская выписка, Квитанция к приходному | |

| 4 | Списаны средства по чекам, предъявленным к оплате сторонними организациями | 3310,1030.2 | 1030/2 | Банковская выписка |

| 5 | Списаны использованные чеки | Бухгалтерская справка | ||

| 6 | Неиспользованные средства, депони рованные ранее для оплаты чеков, зачи слены на расчетный счет | 1040 | 1030/2 | Платёжное поручение на переброску средств, заявление о возврате лимитированной чековой книжки |

| 7 | Списаны чеки, возвращённые в банк | Бухгалтерская справка |

1.2 Учёт операций по депозитным счетам

На субсчёте 1030-3 “Депозитные счета” учитывается движение средств, вложенных организацией в банковские и другие вклады. (ПБУ 19-02)

Перечисление денежных средств во вклады отражается организацией по дебету счёта 1030 “Специальные счета в банках” в корреспонденции со счётом 1040 “Расчётные счета” или 1030 “Валютные счета”. При возврате кредитной организацией сумм вкладов в учёте организации производятся обратные записи.

Аналитический учёт по субсчёту 1030-3 “Депозитные счета” ведётся по каждому вкладу.

На отдельных субсчетах, открываемых к счёту 1030 “Специальные счета в банках”, учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счёта, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов ( оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчёте к счёту 1030 “Специальные счета в банках” движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счёте 1030 “Специальные счета в банках” обособленно. Построение аналитического учёта по этому счёту должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории РК и за её пределами.

С 1 января 2003 года депозитные вклады (ПБУ 19/02) учитываются как учёт финансовых вложений.

Учёт операций по расчётам корпоративными банковскими картами.

В настоящее время в Казахстане, как и во всем мире, широко распространена и продолжает активно распространяться форма расчетов с использованием банковских карт.

Банковская пластиковая карта - это именное платежное средство, предназначенное для оплаты товаров или услуг, а также получения наличных денег в банкоматах и банках. Корпоративная банковская пластиковая карта открывается на конкретного сотрудника, несмотря на то, что при ее открытии и дальнейшем использовании переводятся средства организации с ее расчетного счета, а не личные средства сотрудника. То есть практически сотрудник получает доступ к одному из счетов юридического лица.

Кредитная организация-резидент может осуществлять эмиссию банковских карт для физических и юридических лиц при наличии лицензии на осуществление банковских операций по счетам клиентов в соответствующей валюте. Банковские карты бывают трех видов: расчетные (дебетовые) карты, кредитные карты и предоплаченные карты.

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной банком - эмитентом суммы денежных средств. Расчеты по этому виду карт осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или за счет кредита, предоставляемого банком - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт ).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком - эмитентом в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются банком - эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием банковских карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств, а также начисления и уплаты процентов по указанным денежным средствам определяются в договоре банка с клиентом.

Положением ЦБ РК определен круг операций, которые может проводить организация или индивидуальный предприниматель с использованием банковских карт:

- получение наличных денежных средств в тн. для осуществления на территории РК расчетов, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов;

- оплата в тн. расходов, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов, на территории РК;

- иные операции в валюте РК на территории РК, в отношении которых законодательством РК, в том числе нормативными актами Банка Казахстане, не установлен запрет (ограничение) на их совершение;

- получение наличных денежных средств в иностранной валюте за пределами территории РК для оплаты командировочных и представительских расходов;

- оплата командировочных и представительских расходов в иностранной валюте за пределами территории РК;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства РК.

Запрещается использование корпоративных карт для выплаты заработанной платы и других выплат социального характера.

На основании выписок, полученных из банка, и первичных документов использование средств с пластиковых карт отражают записью Д71 К1030/4. После утверждения авансовых отчётов подотчётных лиц об использовании средств с пластиковых карт делается запись по дебету счетов материальных ценностей и затрат одновременно с картами клиент банка получает слип, содержащий показатели держателя карты, операции. Он также содержит код авторизации и используется для подтверждения наличия средств на карте. Бухгалтерия держателя карты составляет реестр выданных слипов в двух экземплярах (для банка и поставщика). Банк на основании реестра осуществляет операции по оплате товаров и услуг поставщиков.

Для контроля за правильностью отражения операций по конвертации тенге бухгалтеру рекомендуется сравнить остаток на карточном счете по выписке банка и по данным бухгалтерского учета. В нашем случае сумма остатка на карточном счете согласно выписке составляет 2626,50 тн. Сверяем сумму остатка на карточном счете по выписке с данными бухгалтерского учета.

По данным бухгалтерского учета сальдо счета 1030.4.1 складывается из следующих поступлений и расходов:

| № п/п | Поступило на счёт | Списано со счёта | ||

| Наименование операции | Сумма | Наименование операции | Сумма | |

| 1 | Перечислены средства с расчётного счёта | 30 000,00 | Оплачен приём в ресторане | 25 000,00 |

| 2 | Перечислены средства с расчётного счёта | 35 000,00 | Оплачены представительские продукты | 2 478,00 |

| 3 | Оплачен счёт гостиницы в Германии | 27 533,84 | ||

| 4 | Сняты наличные при коммандировке | 6 883,46 | ||

| 5 | Отражён убыток от конвертации валюты | 132,70 | ||

| 6 | Отражена комиссия банка | 345,50 | ||

| Итого | 65 000,00 | Итого | 62373,5 | |

| Сальдо по карточному счёту | 2 626,5 | |||

Сальдо по бухгалтерскому учету совпадает с выпиской, следовательно, расчет убытка при конвертации сделан правильно.

Регистром синтетического и аналитического учёта по счёту 1030 “Специальные счета в банках” является журнал-ордер № 3, записи в котором осуществляются на основании выписок банка. При использовании бухгалтерских программ регистрами бухгалтерского учёта по счёту 1030 является карточка счёта или оборотная ведомость. В зависимости от количества операций по счёту 1030 применяются несколько видов регистрации записей. Так, при открытии более одного субсчёта и при наличии нескольких аналитических счетов к каждому из них

На каждый субсчёт следует открывать отдельные регистры аналитического учёта, данные которых затем обобщаются в соответствующем регистре синтетического учёта.

2 Разработка предложений по оптимизации корреспондентских отношений коммерческого банка

2.1 Краткая характеристика банка – объекта исследования

Законом “О банках и банковской деятельности ”. Учредителем и основным акционером АО Казкамерцбанк является Центральный банк РК (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк Казахстана зарегистрирован 20 июня 1991 г. в Центральном банке РК. Регистрационный номер - 1467006

Фирменное (полное официальное) наименование банка:

Акционерный коммерческий Сберегательный банк РК (открытое акционерное общество).

Сокращенное наименование банка: АО Казкамербанк.

Банк является юридическим лицом и со своими филиалами составляет единую систему АО Казкамербанк.

Вклады АО Казкамербанк:

· “Депозит АО Казкамербанк ” (в тн., долларах США, евро);

· “Пополняемый депозит АО Казкамербанк ” (в тн., долларах США, евро);

· “Особый АО Казкамербанк ” (в тн., долларах США, евро);

· “Пенсионный пополняемый депозит АО Казкамербанк ” (в тн.);

· “Пенсионный депозит АО Казкамербанк ” (в тн.);

· “Пенсионный-плюс АО Казкамербанк ” (в тн.);

· “Универсальный АО Казкамербанк ” (в тн., долларах США, евро);

· “Зарплатный АО Казкамербанк ” (в тн.);

· “До востребования АО Казкамербанк ”.

По всем видам вкладов в филиалах нашего банка можно оформить доверенность и составить завещательное распоряжение. Все операции по вкладам совершаются при предъявлении паспорта или заменяющего его документа.

В любом филиале нашего банка Вы можете получить квалифицированную консультацию по всем вопросам, касающимся вкладов.

Предлагает вкладчикам валютные депозиты 5 долларовых и 5 ЕВРО видов вкладов с 20 условиями каждый.

В соответствии со Статьей раздела УШ Налогового кодекса РК доходы в виде процентов, получаемых налогоплательщиками по вкладам в банках, находящихся на территории РК, не облагаются налогом в пределах:

· по вкладам в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка РК;

· по вкладам в иностранной валюте - не превышая 9 процентов годовых.

Процентные ставки по валютным вкладам АО Казкамербанк в основном всегда ниже ставок, оговоренных Налоговым кодексом, что выгодно и удобно только банку. Нет отчислений налогов – нет проблем, а доходы банка от низких ставок только растут. Наиболее высокая ставка АО Казкамербанк по долларовым вкладам составила только 7,5%, что на 1,5 пункта ниже налогооблагаемой ставки.

Валютные вклады физических лиц и процентные ставки, АО Казкамербанк, действующие выглядят примерно так:

Анализируя валютные вклады (депозиты) АО Казкамербанк можно сделать следующие выводы:

· из иностранной валюты принимаются во вклады только доллары или евро;

· курс валюты по выше обозначенным валютам (валютные вклады) увязан с процентами. Если происходит изменение курса одной валюты то, как бы “автоматически” меняется курс и другой, а процентные ставки АО Казкамербанк, установленные как для долларовых, так и для евро вкладов одинаковые, что ставит банк всегда в выигрышную позицию. Потеря курсовой разницы по одной валюте, компенсируется доходом по курсовой разнице от другой валюты. Исключение - процентная ставка АО Казкамербанк по депозитному счету “До востребования”.

· процентные ставки планируются ниже уровня инфляции, что со временем обесценивает вклады. Так, например, уровень инфляции за 2005 год составил около 11%, самая высокая процентная ставка АО Казкамербанк по валютным вкладам 7,5% , и это только по двум вкладам. Грубо говоря, за 2005 год валютные депозиты (вклады) обесценились на 3,5 пункта.

· процентные ставки по валютным вкладам АО Казкамербанк всегда ниже ставки рефинансирования, устанавливаемой ЦБ Казахстана. При ставке рефинансирования на конец 2005 года в 12% самая высокая процентная ставка по валютным депозитам – 7,5%.

· Процентные ставки в основном ниже, чем ставки других коммерческих банков.

В своих рекламных буклетах, АО Казкамербанк не всегда освящает периодичность начисления процентов и наличие капитализации процентов по валютным вкладам, что может повлиять снизить доходность выбранного вклада. При достаточно низких процентах по валютным вкладам, начисление процентов и капитализация по ним осуществляется Сбербанком не всегда по классической схеме, и это надо учитывать. Давайте рассмотрим на примере: берем валютный вклад “Особый АО Казкамербанк ” в сумме 300 000,00 тн., срок по вкладу - 1год и 1 месяц, ставка - 6,5 %. Начисление процентов и их капитализация производится поквартально. При поквартальном начислении процентов и их капитализации сумма дохода составит 19980,48 тн. а при ежемесячной капитализации процентов, можно было бы получить доход в сумме 21 825,39 тн. То есть, могло быть больше на 1 844,91 тн.

Учитывая политику Центрального банка на укрепление тенге, можно предполагать, что значительного роста курса валют не будет, следовательно, и доходов от курсовой разницы валютные депозиты (вклады) не дадут. Так, например, курс доллара в 2005 году крутился у отметки 27-28, и банковские депозиты ограничились доходами только от процентов. Быть патриотом депозитов в 2005 году оказалось выгоднее. Долларовые депозиты (вклады) АО Казкамербанк, принимались банком по очень низкой ставке. Самая высокая ставка по валютному вкладу составляет 7,5%, по тенге - 9-10 % “годовых”. Еще потери денег при конвертации и при снижении курса валюты ниже того, по которому была приобретена валюта. Для людей, не склонных к риску и игре на курсах валют, вклады лучше держать в тн., а доллары и евро хороши только для поездок за границу.

2.2 Организация корреспондентских отношений в банке

Корреспондентские отношения — договорные отношения между банками с целью взаимного выполнения операций. Банки, устанавливающие такие отношения, называются банками-корреспондентами. Порядок осуществления расчетных операций платежной системой Банка Казахстана изложен во второй части, в которой регламентируются переводы денежных средств индивидуально и последовательно по каждому расчетному документу.

Для проведения расчетных операций Сбербанк РК, т.е. кредитная организация расположенная на территории РК и имеющая лицензию Банка Казахстане на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка Казахстане (ГРКЦ, РКЦ). Сбербанк РК вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка Казахстане, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка Казахстане с головной кредитной организацией или другим филиалом кредитной организации.

В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке Казахстане. Основные правила расчетных операций через корреспондентские счета сводятся к следующему:

1. Прием расчетных документов Банком Казахстана осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка Казахстане в случаях, установленных нормативными документами Банка Казахстане и заключенными между Банком Казахстане и кредитными организациями договорами.

2. Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступивших в подразделение расчетной сети Банка Казахстане на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям, на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка Казахстане в составе сводного платежного поручения с приложением описи расчетных документов.

3. Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета). Выписка выдается кредитной организации (филиалу) на бумажном носителе или в виде электронного служебно-информационного документа (ЭСИД) в зависимости от способа обмена расчетными документами, принятого в подразделении расчетной сети Банка Казахстане. Сроки и порядок ее выдачи устанавливаются договором счета или договором, определяющим порядок обмена электронными документами с использованием средств защиты информации.

4. При получении выписки из корреспондентского счета (субсчета) с приложенными расчетными документами кредитная организация (филиал) зачисляет денежные средства клиенту только при полном совпадении реквизитов, указанных в выписке, с реквизитами соответствующего расчетного документа, являющегося основанием для осуществления операций.

5. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка Казахстане, считается:

· безотзывным, после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка Казахстане, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД;

· окончательным, после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД.

6. Неисполненные по окончании операционного дня из-за недостаточности средств на корреспондентском счете (субсчете) расчетные документы, по которым производится списание по платежам, перечисленным в составе первых пяти очередей по ГК РК, помещаются в картотеку неоплаченных расчетных документов в подразделении расчетной сети Банка Казахстане.

Расчетные документы по другим платежам (последняя очередь по ГК РК) не подлежат учету в подразделении расчетной сети Банка Казахстане и передаются для помещения в картотеку неоплаченных расчетных документов, ведущуюся в кредитной организации (филиале). Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении №2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов.

Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка Казахстане, в зависимости от установленного в договоре между Банком Казахстане и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

7. При недостаточности средств на корреспондентском счете (субсчете) кредитной организации (филиала) допускается частичная оплата сводного платежного поручения в виде оплаты приложенных к нему отдельных расчетных документов. Частичная оплата расчетных документов клиентов кредитных организаций (филиалов) и расчетных документов по собственным платежам кредитной организации (филиала) в составе сводного платежного поручения не допускается.

8. Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке Казахстане, до их оплаты. Отзыв осуществляется по заявлению кредитной организации (филиала), предоставленному в произвольной форме в подразделение расчетной сети Банка Казахстане либо непосредственно в подразделение информационно-вычислительного обслуживания территориального учреждения Банка Казахстане, если отзываемые документы находятся в электронной базе данных, сформированной в подразделении информационно-вычислительного обслуживания. Отозванные кредитной организацией (филиалом) неоплаченные документы на бумажном носителе возвращаются подразделением расчетной сети Банка Казахстане уполномоченному лицу кредитной организации (филиала) под расписку на заявлении. Взаимоотношения банка-респондента и банка-корреспондента строятся на основании договора, в котором отражаются специфические договоренности между сторонами, характерные для корреспондентских отношений, т.е. отношений делового партнерства. Эти договоренности снижают риск, вытекающий из специфики межбанковских расчетов. Чтобы придать им необходимую целенаправленность, они перечислены в Положении №2-П:

1) о порядке установления ДПП при проведении расчетных операций, исходя из документооборота между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажных носителях, в виде электронного документа) и форме реестра предоставленных платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя отправлять банку-отправителю подтверждение совершения расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позднее установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента о пополнении корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.

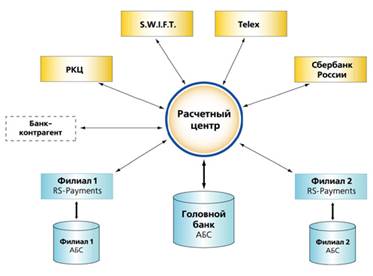

Рассмотрим межбанковские расчеты, проходящие через Межрегиональный центр информатизации (Рис. 3.1).

Рис. 3.1. Концептуальная схема двухуровневой системы обработки платежей

АО Казкамербанк обслуживается в учреждениях и подразделениях Банка Казахстане на основании договора заключенного с Банком Казахстане в лице МЦИ. Договор об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка Казахстане оформляется в соответствии с типовой формой. Многорейсовая обработка платежей в АО Казкамербанк проводится в течение дня в соответствии с регламентом обработки, приведенным в таблице 3.1.

Таблица 3.1

Регламент обработки

| Номер рейса | Период приема пакетов ЭД | Период обработки ЭД | Время выдачи результатов обработки |

| Первый рейс | С 10-00 до 11-00 | С 11-00 до 12-00 | С 12-00 |

| Второй рейс | С 11-15 до 14-00 | С 14-00 до 15-00 | С 15-00 |

| Третий рейс | С 14-15 до 16-00 | С 16-00 до 17-00 | С 17-00 |

| Четвертый рейс | С 16-15 до 18-00 | С 18-00 до 20-00 | С 20-00 |

| Окончательный рейс | С 19-00 до 21-00 | С 21-00 до 22-00 | С 22-00 |

Обмен электронными документами между АО Казкамербанк и МЦИ осуществляется пакетами, составленными в соответствии с требованиями Положения 20-П, в интервалы времени, установленные для приема пакетов электронных документов (далее - ЭД). Под реестром платежей (направленных и проведенных) понимается пакет электронных документов, который может содержать:

· полноформатные электронные платежные документы (ЭПД ПФ);

· электронные платежные документы сокращенного формата (ЭПД СФ);

· электронные служебно-информационные документы (ЭСИД).

АО Казкамербанк оформляет электронными платежными документами сокращенного формата платежи независимо от суммы, совершаемые внутри Московского региона на основании платежных требований, инкассовых поручений, платежных ордеров и аккредитивов. Общее количество ЭД, включаемых в состав пакета ЭД (реестр направленных платежей), не должно превышать 5 тысяч документов. АО Казкамербанк в течение периода времени, установленного для приема пакетов ЭД, может направить в МЦИ несколько пакетов ЭД. При формировании пакетов ЭД (реестров направленных платежей), передаваемых на обработку в МЦИ, АО Казкамербанк обеспечивает последовательность направляемых ЭПД для их исполнения в очередности, установленной действующим законодательством при недостаточности денежных средств на счете.

До начала обработки рейса по результатам проведенного контроля пакета ЭД АО Казкамербанк направляется ЭСИД - справка, содержащая результаты контроля пакета ЭД. При отрицательных результатах контроля пакет ЭД исключается из дальнейшей обработки. При успешном завершении контроля пакета ЭД осуществляется переход к контролю каждого ЭД в составе пакета ЭД, выполняемый в процессе обработки ЭД в текущем рейсе. МЦИ по результатам обработки ЭД в текущем рейсе в соответствии с регламентом обработки направляет в Сбербанк РК пакет электронных документов (реестр проведенных платежей). Исполнение платежей при много рейсовой обработке платежей осуществляется в порядке поступления ЭПД. В окончательном рейсе исполнение платежей при недостаточности денежных средств на счете осуществляется в соответствии с очередностью, установленной действующим законодательством.

При отрицательных результатах логического контроля ЭПД аннулируется, о чем АО Казкамербанк по результатам обработки рейса извещается ЭСИД, содержащим соответствующую причину отказа в приеме ЭПД к исполнению. ЭСИД направляется в составе реестра проведенных платежей. После проведения логического контроля осуществляется проверка ЭПД на возможность оплаты. ЭПД, успешно прошедшие логический контроль, при отрицательном результате проверки на возможность оплаты в текущем рейсе откладываются для обработки в следующем рейсе. При этом по результатам обработки рейса Сбербанк РК направляется ЭСИД - извещение о том, что ЭПД отложен. Отложенные ЭПД исполняются в следующих рейсах в порядке поступления платежей в соответствии с регламентом (перед вновь поступившими ЭПД). Входящие и исходящие ЭД и соответствующие средства ЭЦП хранятся ОАО Сбербанк РК и МЦИ в течение срока, установленного для хранения расчетных документов на бумажных носителях. Правоотношения по хранению ЭД регулируются действующим законодательством и Договором обмена.

До начала обработки рейса АО Казкамербанк вправе отозвать пакет ЭД, переданный им в текущем рейсе. В этом случае Сбербанк РК направляет в МЦИ ЭСИД по отзыву пакета ЭД, результатом исполнения которого является аннулирование данного пакета ЭД. АО Казкамербанк вправе отозвать отложенные ЭПД по результатам обработки предыдущих рейсов, кроме ЭПД по формированию обязательных резервов, погашению / взысканию не довзноса в обязательные резервы. ЭПД, не отозванные в течение дня и не исполненные по причине недостаточности средств на счете, аннулируются, о чем МЦИ по результатам окончательного рейса в составе пакета ЭД (реестра проведенных платежей) направляется ОАО Сбербанк РК ЭСИД, содержащий реквизиты указанных ЭПД.

Внутри банковская расчетная система АО Казкамербанк РК– это система технических, телекоммуникационных средств и организационных мероприятий, обеспечивающая возможность проведения расчетных операций между филиалами головного банка с использованием счетов меж филиальных расчетов (МФР). В этом случае расчеты также осуществляются одной календарной датой - ДПП. Банк при наличии у него филиалов разрабатывает Правила построения внутренней расчетной системы (внутри банковские правила АО Казкамербанк РК), которые оформляются в виде отдельного документа и утверждаются исполнительным органом банка.

Основные требования к расчетам в процессе межбанковских корреспондентских отношений в АО Казкамербанк – оперативность и предсказуемость платежей, надежность, безопасность, экономическая эффективность и разнообразие в соответствии с потребностями пользователей. Межбанковские расчеты осуществляются согласно тем же принципам, что и все безналичные расчеты, но играют особую роль. Поэтому среди принципов безналичных расчетов следует выделить имеющие основополагающее значение для организации межбанковских расчетов.

Посредством соблюдения принципа поддержания АО Казкамербанк своей ликвидности (наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры реализуется особая роль межбанковских расчетов. Если отсутствие средств на расчетном счете и снижение ликвидности предприятия – обычное кратковременное явление при нормализации экономики, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Прежде чем клиенты банков смогут произвести расчеты друг с другом, должны расплатиться их банки. Не исключены случаи недостатка средств у банков и угрозы дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, необходимыми ресурсами. Учитывая условия кризиса (инфл. и т.д.), банки должны обеспечивать управление своей ликвидностью и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская средства в экономический оборот. Подкрепление счетов проводится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка.

Соблюдение рассматриваемого принципа – залог предотвращения платежных рисков (рисков не ликвидности и кредитных рисков), которые могут перерасти в системные риски. Согласно принципу контроля над правильностью совершения межбанковских расчетов в АО Казкамербанк существует постоянный взаимный контроль за синхронностью и идентичностью сумм, проводимых:

· по счетам клиентов в банках и по корреспондентским счетам банков в РКЦ (или в банках-корреспондентах);

· по счетам и по балансам участников расчетов – коммерческих банков-корреспондентов при их расчетах между собой,

· а также при расчетах между РКЦ.

Банк Казахстане последовательно проводит меры по обеспечению соблюдения принципов организации безналичных расчетов. Этому способствует электронное исполнение подавляющей массы платежей.

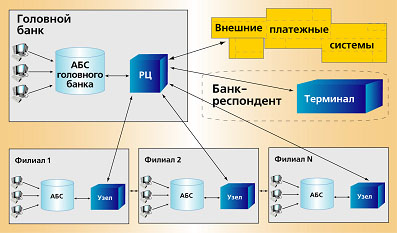

В общую систему межбанковских расчетов в Сбербанке РК входят расчеты между филиалами одного банка, так называемые межфилиальные и межбанковские расчеты (рис. 3.2). Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов.

Рис. 3.2 – Концептуальная схема системы внутри филиальных расчетов в АО Казкамербанк

Средствами межбанковских расчетов являются авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения меж филиальных операций. Расчетно-кассовый центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший авизо к ответному проводу — филиалом Б. Как правило, авизо пересылаются посредством спец связи или телеграфом. Межбанковские расчеты существенно ускоряются, если они совершаются с помощью электронных платежей. Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка Казахстане является расторжение договора счета. Закрытие корреспондентского счета (субсчета) по инициативе АО Казкамербанк РК (филиала) осуществляется по заявлению кредитной организации (филиала). Закрытие корреспондентского счета (субсчета) в случае ликвидации кредитной организации осуществляется на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора). Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующие законодательством и договором счета. При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделение расчетной сети Банка Казахстане одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

В настоящее время практически во всех регионах Казахстане успешно действуют системы внутри региональных и межрегиональных электронных платежей. Участниками системы межрегиональных, внутри региональных платежей являются ЦБ РК, ГРКЦ, РКЦ, РЦИ. Коммерческие банки и другие кредитные организации являются пользователями системы электронных платежей.

С середины 1994 г. аппаратно-программный комплекс автоматизированной банковской системы расчетов (АСБР), обеспечивающий межбанковские расчеты внутри системы АО Казкамербанк РК в режиме реального времени, введен в постоянную эксплуатацию.

С этого времени объем платежей, производимых с использованием почтовых и телеграфных авизо, заметно уменьшился. Правила оформления документов и порядок их доставки, условия прохождения электронного платежа и ответственность сторон определяются в договоре между пользователем и участником электронных расчетов. Внутри филиальные электронные платежи выполняются «день в день». В течение операционного дня средства, списанные со счета хозяйственного органа и корреспондентского счета банка — отправителя платежа, должны быть зачислены на корреспондентский счет банка-получателя. Если коммерческий банк обслуживается путем централизованной обработки информации, то средства зачисляются непосредственно на расчетный счет корреспондента-получателя. Расчеты между клиентами банков в рамках системы межрегиональных электронных платежей совершаются в течение 1 — 2 банковских дней.

Расчетный «конвейер», имеющий немало промежуточных звеньев, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок. Правильность совершения расчетов РКЦ подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным. Иными словами, должно быть обеспечено равенство общего итога остатков по счету начальных МФО через РКЦ общему итогу остатков по счету сквитованных ответных МФО. Такое соответствие достигается на балансах главных управлений ЦБ РК только после завершения квитовки в межфилиальных оборотах за истекший год. Контроль над правильностью совершения расчетов между хозяйственными органами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка Казахстане.

Преимущества работы через единый корсчет заключаются в сокращении объема оперативной работы в филиалах АО Казкамербанк РК по контролю движения денежных средств через корсчет. При этом исключается необходимость подкрепления ресурсами корсчетов филиалов, снижается риск возникновения овердрафта по корсчету, предоставляется возможность более эффективного управления ликвидными средствами банка. Деятельность РКЦ тесно связана и напрямую зависит от качества работы вычислительных центров (ВЦ). В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности, как централизованную систему обработки информации, так и различные варианты локальных сетей либо сочетание обеих этих систем. Централизованная система обработки информации (через ВЦ) имеет один недостаток: относительно низкую скорость совершения расчетных операций, Проблемы проведения расчетов связаны также с уровнем технической оснащенности РКЦ. Кроме того, сама технология этих расчетов основана на использовании большого числа бумажных носителей информации, что приводит к ошибкам и задержкам в почтовом обороте между РКЦ. Замедление платежей крайне негативно отражается на финансовом состоянии предприятия, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами.

Клиентами отделения АО Казкамербанк РК № 5278 являются крупные казахстанские и зарубежные компании, работающие в самых разнообразных отраслях экономики и сферах бизнеса, таких как: добыча золота, нефти и газа; авиаперевозки; издательский бизнес; строительство, недвижимость и риэлторская деятельность; фармацевтика; производство и продажа электрооборудования; ресторанный бизнес и развлекательные комплексы; оборонная промышленность; страхование и т.д.

В рамках расчетно-кассового обслуживания клиентам предоставляются следующие услуги:

· прием и зачисление на счет наличных и безналичных денежных средств;

· перевод денежных средств;

· безналичная покупка/ продажа иностранной валюты;

· оформление доверенности на распоряжение счетом;

· проведение других операций в соответствии с действующим законодательством РК.