Розвиток банківського кредитування

СОДЕРЖАНИЕ: Теоретичні основи, організаційні аспекти, сутність і принципи банківського кредитування. Джерела формування кредитних ресурсів. Кредитна діяльність банківських установ України, аналіз динаміки процентних ставок, визначення наслідків кредитних ризиків.Кафедра фінансів і кредиту

ДИПЛОМНА РОБОТА

Розвиток банківського кредитування

Київ 2010

Зміст

Вступ

Розділ 1. Теоретичні основи банківського кредитування

1.1 Сутність і принципи банківського кредитування

1.2 Види банківського кредиту

1.3 Джерела формування кредитних ресурсів банку

1.4 Організаційні аспекти банківського кредитування

Розділ 2. Кредитна діяльність банківських установ України

2.1 Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

2.2 Актуальні напрями банківського кредитування

2.3 Аналіз динаміки процентних ставок комерційних банків

2.4 Визначення наслідків кредитних ризиків для банківської системи України

2.5 Реструктуризація кредитів як метод управління проблемною заборгованістю

Розділ 3. Напрями підвищення ефективності банківського кредитування в Україні

3.1 Фактори впливу на вартість проблемної заборгованості за кредитами

3.2 Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Висновки

Список використаних джерел

Вступ

Протягом 2005-2008 років банківський сектор України дотримувався агресивної політики розвитку, що мало прояв у високих темпах зростання кредитних портфелів банків (понад 50% на рік) за рахунок зовнішніх запозичених ресурсів, наданих закордонними власниками. Надзвичайно високою та економічно необґрунтованою була питома вага валютних кредитів у структурі кредитних портфелів банків. Починаючи з листопада 2008 року, все це створило для української банківської системи значні ризики та проблеми. За 2009 рік обсяг проблемної заборгованості зріс на 55,18%, сягнувши 27,955 млрд. грн., через що банки сформували на 13,87 млрд. грн. нових резервів і зазнали збитків у 7 млрд. грн. Резерви під кредитні операції за 2009 рік зросли на 13,87 млрд. грн. до 58,37 млрд. грн. (+31,16%).

Одним із перспективних та найважливіших напрямів діяльності комерційних банків на сучасному етапі є використання нових підходів для вдосконалення процесу кредитування, враховуючи управління проблемною заборгованістю, що обумовлює актуальність обраної теми дослідження.

Проблемам розвитку банківського кредитування присвячено праці вітчизняних і зарубіжних авторів, зокрема: Е. Долана, О. Заруби, С. Ілляшенка, О. Кириченка, І. Лютого, Ю. Масленченкова, М. Пуховкіної, П. Роуза, К. Садвокасова та інших. Проте проблема розвитку банківського кредитування на сучасному етапі розвитку банківської системи України залишається актуальною і потребує нових розробок.

Метою роботи є теоретичне обґрунтування та розробка практичних рекомендацій щодо підвищення ефективності банківського кредитування у розрізі управління проблемною заборгованістю юридичних та фізичних осіб за кредитними операціями. Зазначена мета окреслила коло наступних завдань дослідження:

- узагальнити наукові підходи щодо сутності і принципів банківського кредитування, видів банківського кредиту;

- визначити джерела формування кредитних ресурсів комерційних банків;

- проаналізувати організаційні аспекти банківського кредитування;

- дослідити вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування;

- визначити актуальні напрями банківського кредитування;

- проаналізувати динаміку процентних ставок комерційних банків України;

- визначити наслідки кредитних ризиків для банківської системи України;

- оцінити переваги та недоліки реструктуризації кредитів як методу управління проблемною заборгованістю;

- охарактеризувати фактори впливу на вартість проблемної заборгованості за кредитами;

- розробити пропозиції щодо підвищення ефективності банківського кредитування в Україні.

Об’єктом дослідження є кредитна діяльність комерційних банків України. Предмет дослідження складають особливості розвитку банківського кредитування в Україні, методи управління кредитними портфелями банків, процес управління проблемною заборгованістю за кредитами.

Для вирішення поставлених завдань у процесі дослідження використано наступні методи: порівняльного аналізу для оцінки динаміки процентних ставок комерційних банків України; причинно-наслідкових зв’язків в процесі дослідження впливу наслідків світової фінансової кризи на стан вітчизняного банківського кредитування, а також при визначенні наслідків кредитних ризиків для банківської системи України; логічної аргументації в процесі обґрунтування пропозицій щодо доцільності створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями.

Інформаційною базою дослідження є праці вітчизняних і зарубіжних науковців, періодичні видання з банківської справи, законодавчі та нормативно-правові акти з питань розвитку кредитних відносин, зведені матеріали Національного банку України і комерційних банків.

В роботі висвітлено сучасний стан банківського кредитування суб’єктів ринку з обґрунтуванням передумов, що спровокували поглиблення банківської кризи та її прояви. Доведено, що одним із перспективних напрямів діяльності комерційних банків на сучасному етапі є використання нових підходів для вдосконалення управління врегулюванням проблемної заборгованості, зокрема, створення банками ситуаційних центрів управління проблемною заборгованістю юридичних та фізичних осіб за кредитними операціями.

Випускна робота складається зі вступу, трьох розділів, висновків, списку використаних джерел (60 найменувань).

Розділ 1. Теоретичні основи банківського кредитування

1.1 Сутність і принципи банківського кредитування

У ринковій економіці основною формою кредиту є банківський кредит. Кредитування господарських суб’єктів і громадян є однією з найважливіших функцій банків як спеціалізованих кредитних установ. Банківський кредит необхідний інструмент стимулювання народного господарства, без якого не можуть успішно працювати товаровиробники. В сучасних умовах необхідно навчитися як на макро-, так і на мікрорівні, правильно та ефективно використовувати банківський кредит в інтересах розвитку національної економіки України.

Банківський кредит це форма кредиту, за якою грошові кошти надаються в позику банками. Комерційні банки, що мають ліцензію НБУ, є головною ланкою кредитної системи; вони одночасно виступають у ролі покупця і продавця наявних у суспільства тимчасово вільних коштів. Позики надаються банками суб’єктам господарювання всіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Фінансовою основою банківського кредиту є позичковий банківський капітал [9, с.239].

Банківський капітал значно меншою мірою обмежений щодо напряму, строків і величини кредитних угод порівняно з комерційним кредитом. Кредитором в умовах банківського кредиту є банк, позичальником юридичні та фізичні особи. При переході до ринкової економіки принципово змінюється об’єктно-суб’єктний механізм організації банківського кредитування. Відбувся перехід від пооб’єктного до прямого кредитування господарських суб’єктів. Головне значення в механізмі банківського кредиту має вже не вибір об’єкта, а оцінка суб’єкта кредитної угоди.

У колишньому СРСР центральний державний банк на основі кредитного плану досить жорстко контролював кредитні межі, тобто величину кредитних коштів. Встановлювалася планова сума кредиту (передбачена кредитним планом) для певних підприємств (організацій) і для конкретних об’єктів кредитування. Центральний банк доводив ліміти кредитування своїм конторам і відділам, перевищення встановлених лімітів вважалося порушенням планової дисципліни. У розвинутих країнах світу кількісне обмеження банківського кредиту з боку уряду застосовується лише в окремих випадках як один із дефляційних заходів [31, с.133].

У ринковій економіці має місце досить жорстка міжбанківська конкуренція за кредитне обслуговування клієнтів. Позичальник самостійно вільно вибирає той банк, в якому б він хотів отримати позику. Господарський суб’єкт має право одночасно брати позики в різних банках.

У централізованій плановій економіці колишнього Радянського Союзу мала місце значна диференціація системи кредитування залежно від галузевої ознаки позичальників. Система кредитування промислових підприємств суттєво відрізнялася від кредитування колгоспів і радгоспів. У сучасних ринкових умовах комерційні банки реалізують у своїй кредитній діяльності єдині уніфіковані підходи до своїх клієнтів господарських суб’єктів незалежно від їх галузевої належності, форми власності і відомчого підпорядкування.

Основними джерелами формування банківських кредитних ресурсів є власні кошти банків, залишки на розрахункових і поточних рахунках, залучені на депозитні рахунки кошти юридичних і фізичних осіб, міжбанківські кредити та кошти, одержані від випуску цінних паперів. Кредитні операції здійснюються банками у межах власних кредитних ресурсів. Величина кредитних ресурсів банків залежить від рівня обов’язкових економічних нормативів регулювання діяльності комерційних банків, що встановлюються НБУ [22, с.96].

Ліцензуванню НБУ підлягають такі активні операції комерційних банків: надання кредитів банкам; надання кредитів юридичним особам; надання кредитів фізичним особам; придбання права вимоги щодо поставки товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг); вкладення коштів у статутні фонди інших юридичних осіб.

З метою захисту інтересів кредиторів і вкладників банків кредитування позичальників здійснюється згідно з чинним законодавством України з дотриманням встановлених НБУ нормативів і вимог щодо формування обов’язкових, страхових і резервних фондів.

Банківський кредит носить комерційний характер. Мета діяльності банку в процесі кредитування отримання максимального прибутку. Спрямованістю на прибутки визначається головна лінія економічної поведінки комерційних банків як при купівлі кредитних ресурсів, так і при їх продажу клієнтам [43, с.111].

Кожний комерційний банк ставить за мету забезпечити високу якість власного кредитного портфеля. Кредитний портфель це сукупність кредитів, наданих банком на певну дату; він характеризує величину капіталу, вкладеного банком у кредитні операції. Кредитний портфель включає агреговану балансову вартість усіх кредитів, у тому числі прострочених, пролонгованих і сумнівних щодо повернення.

У звіті про кредитний портфель комерційного банку, який щомісячно подається у регіональні управління НБУ, зазначаються такі параметри кредитного портфеля: міжбанківський ринок кредити та фінансовий лізинг, надані банкам; кредити та фінансовий лізинг, отримані від банків; небанківський ринок кредити, надані органом загального державного управління; кредити, надані за рахунок бюджетних і позабюджетних коштів; кредити, надані за овердрафтом; кредити, надані за операціями РЕПО; кредити, надані за врахованими векселями; кредити, надані за факторинговими операціями; кредити, надані за внутрішніми торговими операціями; кредити, надані за експортно-імпортними операціями; інші кредити, надані в поточну діяльність; кредити, надані в інвестиційну діяльність; наданий фінансовий лізинг; кредити, надані фізичним особам [49, с.118-122].

Банківський кредит надається при укладенні кредитного договору. Всі питання, що виникають з приводу кредитування, вирішуються на договірній основі безпосередньо між банком і позичальником. Згідно з договором кожний із суб’єктів кредитних відносин бере на себе певні зобов’язання. Кредитний договір укладається банком для кожного позичальника індивідуально.

Позики господарським суб’єктам надають комерційні банки. НБУ як банк останньої інстанції надає кредити комерційним банкам через кредитні тендери, ломбардні операції, переоблік векселів на умовах двосторонніх договорів.

Комерційні банки надають кредити як у національній, так і в іноземній валюті. При проведенні кредитної політики комерційні банки виходять із необхідності забезпечити поєднання інтересів банку, його акціонерів і вкладників та господарських суб’єктів із врахуванням загальнодержавних інтересів. Комерційні банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлення рівня відсоткових ставок і комісійних винагород. Вони відповідають за своїми зобов’язаннями перед клієнтами всім належним їм майном і коштами [31, с.188].

З метою активізації участі комерційних банків у процесах структурної перебудови вітчизняної економіки важливе значення має запровадження механізму передачі в управління банкам на тривалий період контрольних пакетів акцій підприємств, яким вони надають довгострокові кредити. Рішення щодо надання кредитів позичальникам, незалежно від запрошуваного розміру кредиту, приймається колегіально (Правлінням банку, Кредитним комітетом, Комісією тощо) більшістю голосів і оформляється протоколом.

У разі надання позичальникові кредиту в розмірі, що перевищує 10 відсотків власного капіталу («великі кредити»), комерційний банк повідомляє про кожний такий випадок Національному банку. Жоден із виданих великих кредитів не може перевищувати 25 відсотків власних коштів банків. Загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку. Значну загрозу стабільності фінансового стану комерційних банків несе занадто ризикована кредитна політика з метою отримання надмірно високих прибутків [15, с.13-14].

Принципи банківського кредитування (в широкому розумінні принципи кредитування взагалі, що є єдиними для всіх форм кредиту) це основні вихідні положення, на які спирається теорія і практика кредитного процесу. Ці вихідні положення обумовлені цілями та завданнями, що стоять перед банками, а також об’єктивними закономірностями розвитку і функціонування кредитних відносин. Кредитний процес вимагає від банків і всіх господарських суб’єктів чіткого дотримання принципів кредитування.

Необхідно розрізняти принципи і правила кредитування. Правила випливають з принципів і відображають лише окремі положення і моменти того чи іншого принципу, механізми використання принципів у конкретній практичній діяльності банку. У науковому плані єдино правильним є системний підхід до дослідження принципів кредитування. В системному підході реалізується і конкретизується наукове розуміння принципів кредитування як взаємозв’язаної цілісної сукупності певних положень (понять). Можна виділити три основні рівні системи принципів банківського кредитування:

- загальноекономічні принципи кредитування (відповідність ринковим відносинам, раціональності і ефективності, комплексності, розвиткові);

- особливі принципи кредитування, поза якими кредит втрачає свій специфічний економічний зміст (поверненості, забезпеченості, строковості, платності, цільової спрямованості);

- часткові, одиничні принципи кредитування, або правила кредитування, які випливають з кожного особливого принципу й можуть по-різному проявлятися в конкретних кредитних операціях [24, с.14-15].

Загальноекономічні та особливі принципи кредитування, а також правила кредитування взаємозв’язані, певним чином вони взаємно переходять одне в одне. У запропонованій вище системі принципів банківського кредитування на першому місці стоїть загальноекономічний принцип відповідності змісту банківського кредиту ринковим відносинам, умовам ринкової економіки. Кредитний механізм має відображати умови конкуренції, суперництва комерційних банків за позичальника, комерціалізації кредитної угоди, прагнення забезпечити максимально можливу вигоду (прибуток) від позики, самостійність і автономність у прийнятті управлінських рішень [23, с.114].

Принцип раціональності та ефективності банківського кредитування характеризує економічність використання позики як з позицій інтересів банку, так і з позицій позичальників господарських суб’єктів. Кредитний механізм не може не ґрунтуватися на здоровому практицизмі, спрямованості на збільшення доходів. Принцип раціональності кредитування здійснюється на основі оцінки кредитоспроможності позичальника, що забезпечуватиме впевненість банку у здатності й готовності боржника повернути позичку в обумовлений договором строк.

Принцип комплексності банківського кредитування передбачає побудову кредитного механізму на основі врахування всього комплексу чинників, що впливають на реалізацію кредитної операції. Безумовно, що насамперед слід брати до уваги економічні чинники та умови.

Принцип розвитку банківського кредитування відображає постійний рух і динаміку кредитного механізму. Зміна економічних відносин призводить і до зміни кредитних відносин, підходів до їх практичної організації. Принцип розвитку вимагає від комерційних банків використовувати гнучкі методи кредитування, оперативно змінювати порядок практичної роботи з позиками, методи контролю за використанням та поверненням кредиту, засоби регулювання заборгованості [11, с.57].

Центральне місце в системі принципів банківського кредитування посідають особливі принципи кредиту. Саме вони відображають економічну сутність банківського кредиту. Принцип поверненості означає, що кредит має бути повернений позичальником банкові. Установи банків можуть надавати відстрочку повернення позички, стягуючи за це підвищений відсоток. Цей принцип вважається вихідним у системі банківського кредитування. Він випливає із суті кредитних відносин, адже якщо позичка не повертається, втрачається економічний зміст кредиту.

Принцип забезпеченості кредиту означає наявність у банку права для захисту своїх інтересів, недопущення збитків від неповернення боргу через неплатоспроможність позичальника. Мета реалізації цього принципу зменшити ризик кредитної операції. Майнові інтереси кредитора мають бути повною мірою захищені у разі можливого порушення позичальником узятих на себе зобов’язань. Кредит надається під певне реальне забезпечення заставу, гарантію, поручительство, страхове свідоцтво та ін. Банківський кредит, не забезпечений реальними цінностями, надається як виняток окремим позичальникам, які мають давні ділові зв’язки з банком та високу платоспроможність [23, с.57].

Принцип строковості означає, що позичка має бути повернена позичальником банкові у визначений в кредитному договорі строк. Кредит обов’язково має бути повернений у певний заздалегідь обумовлений час. У разі порушення принципу строковості банк пред’являє до позичальника фінансові вимоги. Строк кредиту це період користування позичкою. Він розраховується з моменту одержання позики (зарахування на рахунок позичальника або сплати платіжних документів з позичкового рахунка позичальника) до її кінцевого погашення.

Принцип платності означає, що кредит має бути повернений позичальником банкові з відповідною оплатою за його користування. Кредит як комерційна операція обов’язково має приносити кредиторові певний доход у формі відсотків. Відсоток плата позичальника у кредитних відносинах. Банк вимагає від позичальника не тільки повернення одержаної позики, а й сплати відсотка за її використання [43, с.74].

Принцип цільової спрямованості кредиту передбачає вкладення позичкових коштів на конкретні цілі, обумовлені кредитним договором. Позичальник не може витрачати кредит на інші цілі. Цільовий характер кредитування означає спрямованість позички на певний господарський об’єкт. Закономірність переходу до кредитування господарського суб’єкта, про що йшлося вище, не можна абсолютизувати. Банк обов’язково повинен розрізняти об’єкти кредитування, насамперед ті з них, які пов’язані або з капітальними вкладеннями, або з основною виробничою діяльністю.

Щодо правил кредитування, то їх чітке формулювання має вирішальне значення в кредитному менеджменті. В процесі управління кредитними операціями важливо володіти ефективними алгоритмами (сукупністю правил) розв’язання тих чи інших типових проблем.

У конкретних умовах роботи комерційного банку, з врахуванням особливостей фінансово-господарської діяльності його клієнтів (позичальників), набір і зміст правил банківського кредитування змінюються. Ці правила в основному і головному визначають стандартні вимоги та орієнтири для кредитних працівників банку. Йдеться про чітке структурування, систематизацію, програмування, алгоритмізацію, стандартизацію способів і прийомів проведення кредитних операцій [32, с.55].

Таким чином, у принципах кредитування відображаються стійкі й перевірені практикою банківські орієнтири, закономірні зв’язки та закономірності організації кредитного процесу. Принципи кредитування стимулюють економічну зацікавленість суб’єктів кредитних відносин у найкращих результатах своєї діяльності. Принципи банківського кредиту не є раз і назавжди незмінними. Розвиток економіки, зміна характеру економічних відносин спричиняють як появу нових принципів, що відповідають новим умовам, так і зміну сутності традиційних принципів кредитування.

1.2 Види банківського кредиту

Кредити, які надаються банками, можна класифікувати за різними ознаками. Лише комплексний підхід до виділення видів банківського кредиту дозволяє найповніше охарактеризувати кредитні операції комерційних банків.

За строками користування банківські кредити поділяють на: короткострокові (до 1 року); середньострокові (до 3 років); довгострокові (понад 3 роки). Кожному з цих видів банківського кредиту притаманні конкретні ознаки, організаційні способи надання позик та їх погашення.

Короткострокові кредити надаються банками позичальникам на цілі поточної господарської діяльності у разі виникнення у них тимчасових фінансових труднощів у зв’язку із витратами, які не забезпечені надходженнями коштів у відповідному періоді [45, с.235].

Середньострокові кредити надаються на оплату обладнання, на поточні витрати, фінансування капітальних вкладень. Довгострокові кредити надаються банками позичальникам для формування основних фондів. Об’єктами кредитування при цьому є капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, приватизацію та інше.

У західній банківській практиці виділяють позики до запитання (онкольний кредит), що повертаються позичальниками на першу вимогу банку (з попередженням). Ставки відсотка за онкольним кредитом нижчі, ніж за строковими позичками. Онкольний кредит розглядається як різновид короткострокового кредиту [9, с.123].

За забезпеченням виділяють такі види банківського кредиту: забезпечені заставою (майном, майновими правами, цінними паперами); вартість застави звичайно перевищує суму кредиту; гарантовані (банками, фінансами чи майном третьої особи); з іншим забезпеченням (поручительство, свідоцтво страхової організації); незабезпечені (бланкові кредити). Банківський кредит під заставу цінних паперів називається ломбардним кредитом. За ступенем ризику банківські позики поділяються на: стандартні кредити та кредити з підвищеним ризиком [32, с.37].

В умовах наявності кризової ситуації в національній економіці України закономірно підвищується ризик кредитних операцій комерційних банків. Кредити з підвищеним ризиком посідають у таких умовах провідне місце в кредитному портфелі банків. У ринковій економіці в умовах економічної невизначеності будь-якій позиції властивий певний ризик несплати відсотків чи неповернення внаслідок непередбачених обставин. У стратегічному плані для комерційних банків важливо нарощувати обсяги кредитних операцій, в тому числі й за рахунок тих позик, яким притаманний підвищений ризик. Адже саме для таких кредитів характерна більша доходність у порівнянні з мало ризикованими.

Відповідно до Положення НБУ «Про порядок формування і використання резерву для відшкодування можливих втрат за позиками комерційних банків», банківські позики поділяють на п’ять груп: стандартні, під контролем, субстандартні, сумнівні, безнадійні.

Стандартні позики характеризуються мінімальним ступенем ризику (2%), що відповідає умовам стабільного фінансового стану позичальника. Для позик під контролем ступінь ризику дорівнює 5%. Робота з цими позиками не створює проблем для фінансової діяльності комерційних банків. Субстандартні позики це позики з підвищеним ризиком (ступінь ризику 20%). Фінансовий стан позичальника на момент оцінки при такому виді банківського кредиту викликає серйозні побоювання [48, с.18].

Сумнівними є кредити, повернення яких викликає сумнів у банку. Для сумнівних позик характерний ступінь ризику в 50%. До цих позик відносять пролонговані і прострочені кредити. Пролонгація означає продовження терміну погашення позики після настання договірних строків погашення через фінансову неспроможність позичальника. Простроченими є позики, не повернені банкові у встановлений строк. У разі прострочення терміну повернення позики банк може відповідно до чинного законодавства використати своє заставне право, тобто спрямувати виручку від реалізації заставного майна безпосередньо на погашення позички.

Безнадійними (до погашення) є позики, які не можуть бути повернені і збереження яких на балансі банку як активу не має сенсу (ступінь ризику 100%). Безнадійні позики списуються у встановленому порядку. В банківській практиці сумнівні, незабезпечені та безнадійні позики відносять до категорії проблемних кредитів [48, с.112].

За методами надання виділяють такі види банківських кредитів: у разовому порядку; відповідно до відкритої кредитної лінії; гарантійні (із заздалегідь обумовленою датою надання, за потребою). У сучасних умовах комерційні банки пропонують клієнтам різноманітні схеми кредитування (надання позик).

У світовій банківській практиці найпоширенішими схемами надання позик є кредитна лінія, револьверний (автоматично поновлюваний) кредит, контокорентний рахунок, овердрафт.

Кредитка лінія це оформлена договором згода банку надавати позичальникові кредити протягом певного часу до певної заздалегідь визначеної максимальної величини ліміту кредитування. Кредитна лінія це перспективний вид банківської позики. Протягом дії кредитної лінії клієнт може у будь-який момент отримати позику без оформлення кредитних документів. Позики надаються в межах попередньо встановленого ліміту кредитування. Розмір заборгованості може коливатися залежно від зміни реальних потреб клієнта, але сукупний залишок за кредитною лінією не повинен перевищувати встановленого ліміту [44, с.67].

Револьверний кредит це позика, що надається банком клієнту в межах встановленого ліміту заборгованості, який використовується повністю або частинами і відновлюється в міру погашення раніше виданого кредиту. Револьверний кредит це багаторазово поновлюваний кредит. Постійне відновлення позики в умовах тривалих відносин банку і клієнта характерна особливість револьверного кредиту. Протягом періоду дії револьверного кредиту клієнт неодноразово позичає і повертає борг. Револьверний кредит надається на умовах бланкової позики. До категорії револьверних кредитів, як правило, включаються позики, що надаються фізичним особам за кредитними картками.

Класичним методом надання позик в умовах ринкової економіки вважається контокорентний кредит. Цей вид банківського кредиту надається клієнтам, що мають у даному банку поточний рахунок. Контокорентний кредит органічно поєднує кредитне і розрахунково-касове обслуговування клієнта на основі відкриття єдиного активно-пасивного контокорентного рахунка. Банк бере на себе всі операції клієнта за поточними вимогами та зобов’язаннями [32, с.49].

Обсяг і строки контокорентного кредиту визначаються господарськими потребами клієнта, але в межах встановленого в кредитному договорі ліміту. Ліміт кредитування для кожного позичальника встановлюється індивідуально залежно від його фінансового стану і репутації. У межах ліміту кредитування позичальник отримує широкі можливості для маневрування обіговими коштами. Клієнт на основі контокорентного кредиту може оперативно без узгодження з банком поповнювати свій поточний рахунок відповідною сумою грошей.

Овердрафт (англ. overdraft перевищення кредиту) є специфічним різновидом контокорентного кредиту; це сума, в межах якої банк кредитує власника поточного рахунку. При овердрафті банк у межах узгодженого ліміту проводить платежі за клієнта на суму, що перевищує залишок коштів на його поточному рахунку. В результаті на рахунку позичальника виникає дебетове сальдо, яке й виражає суму його заборгованості перед банком. Із від’ємного залишку на рахунку банк стягує відсоток, як за звичайний кредит. Правом на отримання овердрафтного кредиту користуються особливо надійні клієнти банку. Овердрафт, як правило, використовується в сучасній західній банківській практиці для кредитування приватних осіб на поточні потреби [48, с.63].

У вітчизняних банках майже абсолютно переважають одноразові кредити, які надаються з простих позичкових рахунків для обслуговування конкретних комерційних операцій.

За методами погашення банківські кредити поділяються на такі, що погашаються: водночас; у розстрочку; достроково (за вимогою кредитора або за заявою позичальника); з регресією платежів; після закінчення обумовленого періоду (місяця, кварталу). Банківську позику, яка погашається водночас, часто називають прямою; вся основна заборгованість за цією позикою має бути погашена на одну кінцеву дату. Відсотки ж можуть сплачуватися через певні проміжки часу або по закінченні строку позики. Позички в розстрочку передбачають періодичне погашення основної суми заборгованості, як правило, рівними частинами. У цьому випадку погашення позики не є таким обтяжливим для позичальника, як при погашенні водночас [20, с.136].

За формою залучення (організації) банківський кредит поділяється на: двосторонній (комерційний банк позичальник); консорціумний; «дзеркальний»; багатосторонній (паралельний).

Банківський консорціум тимчасове добровільне об’єднання комерційних банків для розв’язання конкретних господарських завдань. Банки учасники консорціуму зберігають свою господарську самостійність і можуть брати участь у діяльності інших об’єднань. Банківський консорціум надає кредит позичальникові в такі способи: шляхом акумулювання кредитних ресурсів у визначеному банку з подальшим наданням кредитів суб’єктам господарської діяльності; шляхом гарантування загальної суми кредиту провідним банком або групою банків кредитування здійснюється при цьому залежно від потреби у кредиті; шляхом зміни гарантованих банками-учасника-ми квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумі операції [23, с.34].

Банківські консорціуми створюються з метою акумуляції кредитних ресурсів як в національній, так і в іноземній валюті, для здійснення кредитування господарських програм із значними обсягами фінансування, зменшення кредитних ризиків, дотримання нормативного показника максимального розміру ризику на одного позичальника. Консорціумний кредит може надаватися банками різних країн для кредитування зовнішньоекономічної діяльності.

Різновидом консорціумного кредиту є паралельний кредит. При паралельному кредитуванні в угоді беруть участь два або більше банків, які самостійно ведуть переговори з позичальником. Банки-кредитори узгоджують між собою умови кредитування, щоб у підсумку укласти кредитний договір із загальними для всіх учасників умовами. Кожний банк самостійно надає позичальникові визначену частку кредиту, дотримуючись загальних, узгоджених з іншими банками-кредиторами, умов кредитування [9, с.78].

На основі багатосторонніх банківських кредитів з’являється можливість здійснювати великі довгострокові кредитні проекти для задоволення, насамперед, потреб інвестиційної сфери.

При класифікації банківських кредитів використовуються і інші критерії виділення тих чи інших видів позик. Це джерела залучення (внутрішні позики, в межах своєї країни; зовнішні, тобто міжнародні позики); економічне призначення (зв’язані позички і незв’язані позички, в яких не зазначається об’єкт кредитування); вид відсоткової ставки (позички з фіксованою ставкою; позички з плаваючою ставкою; позички із змішаною ставкою).

Кредитна діяльність комерційних банків невіддільна від операцій на ринку міжбанківських кредитів. Одержання кредитів в інших банках дає можливість поповнювати банківські кредитні ресурси. При надлишку ресурсів банк розміщує їх на міжбанківському ринку, при нестачі ресурсів банк купує їх на ринку. Ринок міжбанківських кредитів є важливою складовою ринку кредитних ресурсів [43, 127].

Надання й отримання кредитів комерційними банками на міжбанківському ринку регламентується Законом України «Про банки і банківську діяльність», Цивільним кодексом України, нормативними актами НБУ, статутами комерційних банків і кредитними договорами. Кредитні відносини між комерційними банками визначаються на договірних засадах шляхом укладання кредитних договорів, які мають передбачати права та зобов’язання сторін, з належним оформленням справ за міжбанківськими кредитами. Надання міжбанківських кредитів має супроводжуватися відкриттям рахунків відповідно до Плану рахунків бухгалтерського обліку комерційних банків України.

На практиці використовуються такі основні різновиди міжбанківського кредиту: овердрафт за кореспондентськими рахунками: на відповідному рахунку обліковуються суми дебетових (кредитових) залишків на кореспондентських рахунках банків на кінець операційного дня; кредити овернайт (overnight), які надані (отримані) іншим банкам: вони надаються іншим банкам на строк не більше одного операційного дня. Цей вид міжбанківського кредиту використовується для завершення розрахунків поточного дня; кошти, які надані (отримані) іншим банкам за операціями РЕПО. Ці операції пов’язані з купівлею у них цінних паперів на певний період з умовою зворотного їх викупу за заздалегідь обумовленою ціною або з умовою безвідкличної гарантії погашення у разі, якщо строк операції РЕПО збігається із строком погашення цінних паперів [31, с.89].

Комерційні банки як економічно незалежні кредитні інститути самостійно встановлюють рівень відсоткової ставки за міжбанківськими кредитами залежно від попиту та пропозиції на міжбанківському ринку та рівня облікової ставки.

НБУ обмежує розмір надання та отримання кредитів на міжбанківському ринку. Так, загальний розмір отримання комерційними банками міжбанківських кредитів обмежується двократним розміром власних коштів банку. Забороняється їх надання та отримання банківськими установами (філіями, управліннями, відділеннями тощо), які не є юридичними особами, крім випадків, коли це здійснюється за дорученням юридичної особи. НБУ, враховуючи фінансовий стан окремих комерційних банків, має право встановлювати інші обмеження щодо залучення та надання міжбанківських кредитів. Такі обмеження необхідні, щоб не допустити надмірного кредитного «самообслуговування» банками один одного поза реальним підключенням до кредитних відносин господарських суб’єктів (товаровиробників). Крім того, ставиться завдання обмеження можливостей для одержання спекулятивного прибутку на ринку міжбанківських кредитів [48, с.72].

В Україні ринок кредитних ресурсів фактично розділився на дві частини: внутрібанківський та міжбанківський. У цій ситуації великі банки із значною кількістю філій стали створювати власні внутрібанківські ринки з метою оптимального використання своїх наявних кредитних ресурсів.

З метою отримання міжбанківського кредиту банк-позичальник подає банку-кредитору, як правило, такі документи: заяву; установчий договір; копію статуту, завірену нотаріально; копію ліцензії на проведення банківських операцій, завірену нотаріально; картку із зразками підписів і відбитком гербової печатки, також завірену нотаріально; баланс на поточну звітну дату; розрахунок економічних нормативів на поточну звітну дату; показники діяльності комерційного банку; форму забезпечення і строкове зобов’язання. Основним джерелом інформації для визначення кредитоспроможності позичальника стосовно міжбанківських кредитів є баланс банку [22, с.521].

Договір міжбанківського кредиту має включати такі основні положення: 1) предмет договору надання кредиту в певній сумі з певним строком погашення; 2) права і зобов’язання банку-кредитора і банку-позичальника; 3) відповідальність сторін; 4) порядок вирішення спорів; 5) умови зміни договору; 6) особливі умови; 7) строк дії договору. На ринку міжбанківських кредитів можуть використовуватися також банківські векселі і депозитні сертифікати. Депозитний сертифікат це письмове свідоцтво банку про депонування грошових коштів, що засвідчує право вкладника на одержання депозиту [20, с.93].

Прийняття банком оптимального рішення щодо продажу та купівлі ресурсів на міжбанківському ринку можливе лише за умов точного володіння ситуацією на ринку кредитних ресурсів і наукового прогнозування динаміки її зміни.

1.3 Джерела формування кредитних ресурсів банку

Здійснювати операції з кредитування господарських суб’єктів і населення банк може лише за наявності відповідних кредитних ресурсів. У цьому плані депозитні операції, тобто операції із залучення коштів на вклади, можуть розглядатися як органічна складова кредитної політики банку в цілому. Між кредитними ресурсами і кредитними вкладеннями існує безпосередній зв’язок. Обсяг кредитних ресурсів, їхня структура, терміни використання мають відповідати таким же параметрам кредитних вкладень. Збалансованість кредитних ресурсів і кредитних вкладень важлива макро- і мікроекономічна закономірність функціонування кредитних відносин. Для більшості комерційних банків депозити (вклади) є головним видом пасивів і важливою передумовою проведення активних кредитних операцій [32, с.61].

Кредитні ресурси кошти, що є у розпорядженні банків і використовуються ними для кредитних операцій. Банки не в змозі стабільно розвивати кредитні операції в умовах обмеженості ресурсної бази. Кредитні ресурси банку поділяються на власні та залучені. Власні ресурси це кошти статутного, резервного, страхового та інших фондів банку, що утворюються за рахунок прибутку, а також нерозподілений протягом року прибуток. Головне місце в складі кредитних ресурсів комерційного банку посідають залучені кошти. Це кошти клієнтів на поточних рахунках; депозити юридичних і фізичних осіб; залишки на кореспондентських рахунках; кошти, що їх залучають з міжбанківського ринку (міжбанківський кредит); кошти, отримувані від продажу цінних паперів тощо. Одним з найбільш надійних джерел ресурсів для комерційного банку, підтримання його ліквідності є депозитні вклади.

Власні та залучені кошти є основними джерелами фінансування кредитних ресурсів комерційних банків. У перелік пасивних операцій, на право здійснення яких комерційні банки в Україні повинні отримати ліцензію НБУ, включені: залучення депозитів юридичних осіб; залучення депозитів фізичних осіб; отримання кредитів від банків; випуск цінних паперів (облігацій, ощадних сертифікатів) [11, с.90].

Важливим чинником зміцнення ресурсної бази кредитування є оптимізація джерел формування кредитних ресурсів. Банк повинен сформувати найефективнішу комбінацію джерел коштів для створення своєї ресурсної бази. Переважна більшість кредитних ресурсів комерційних банків утворюється шляхом залучення коштів. Така структура джерел утворення кредитних ресурсів відповідає умовам ринкових відносин. Найдешевшим джерелом залучення коштів до комерційних банків є залишки коштів на розрахункових і поточних рахунках клієнтів.

Зазначимо, що не всі власні та залучені кошти можуть бути використані банком для здійснення кредитних операцій. Комерційний банк повинен завжди мати в наявності необхідні грошові кошти для виконання взятих на себе зобов’язань щодо забезпечення своєчасного повернення (надання) коштів своїм клієнтам. Вкладники мають бути впевнені в надійності банку. Тому в банку створюється обов’язковий резерв ліквідності, що має гарантувати повернення коштів вкладникам [44, с.247].

Комерційні банки в усіх країнах забезпечують вкладникам резервний запас на випадок можливих втрат; передбачаються також різноманітні форми прямого і непрямого страхування. Втрата вкладниками впевненості щодо фінансової стійкості банків може призвести до масового вилучення вкладів, що вкрай негативно вплине на загальну економічну ситуацію в країні.

Для комерційних банків гострим є питання оптимізації структури кредитних ресурсів і вкладень за сумами і за термінами. НБУ рекомендує при аналізі балансового звіту комерційного банку використовувати коефіцієнт співвідношення позик і депозитів. Цей коефіцієнт характеризує здатність банку залучати депозити для підтримки своїх кредитних операцій та його можливість давати в кредит ці депозити. Більш високий рівень цього співвідношення відображає більший елемент ризику: можуть мати місце менша ліквідність, негативні економічні умови внаслідок відпливу депозитів. Навпаки низький рівень цього коефіцієнта відображає недостатні можливості кредитування або небажання банку брати на себе ризик при наданні позик [45, с.110].

Значна частина кредитних ресурсів комерційних банків залучається на основі депозитних операцій. Депозитом (вкладом) вважаються тимчасово залучені грошові кошти фізичних та юридичних осіб або цінні папери, надані банкові на чітко визначений строк і за відповідну плату (під відсоток). Депозит це кошти, що надаються фізичними чи юридичними особами в управління банку (фінансовій організації). Депозит оформляється відповідною угодою. У широкому розумінні депозит можна розглядати як кредит, який надає власник депозиту іншим клієнтам банку через посередництво цього банку [20, с.73].

У розвинутій ринковій економіці депозитні операції є одним з найважливіших секторів грошового (фінансового) ринку. Масштаби депозитних операцій визначаються наявністю в народному господарстві вільних грошових коштів.

Важливим джерелом кредитних ресурсів є кредити, отримані від інших банків на міжбанківському кредитному ринку. Міжбанківське кредитування здійснюється в межах кореспондентських відносин банків і має, в основному, короткостроковий характер. Операції з розміщення банком коштів на депозит в інших банках вважаються активними депозитними операціями. Пасивні депозитні операції це операції із залучення банком коштів на депозит. До залучених банківських коштів відносять також гроші, депоновані з метою забезпечення гарантії платежів при розрахунках акредитивами і чеками [21, с.25-31].

Різниця між відсотком, отриманим банком від надання позики, і відсотком, виплаченим вкладникам, становить сукупний доход комерційного банку. З цього доходу відраховуються виробничі витрати; виплати заробітної плати банківському персоналу, витрати на відповідне обладнання і матеріали, витрати на утримання будов і споруд тощо. Те, що залишається після сплати податків, становить прибуток банку. Комерційні банки спрямовують свою діяльність на розширення спектра послуг щодо залучення коштів клієнтів на банківські рахунки. Банками гарантується таємниця вкладів, їх збереження і видача на першу вимогу вкладника.

1.4 Організаційні аспекти банківського кредитування

Розгляд такого цілісного поняття, як «кредитний процес», дозволяє комплексно проаналізувати всі складові та етапи механізму банківського кредитування. Кредитний процес це рух банківського кредиту як послідовний перебіг його організаційних стадій (етапів). У ході кредитного процесу відбувається послідовна зміна стадій механізму банківського кредиту. Комерційні банки можуть надавати кредити всім суб’єктам господарської діяльності незалежно від їхньої галузевої приналежності, статусу, форм власності за наявності у них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків за користування кредитом [11, с.402].

У теорії та практиці кредитування виокремлюють сім основних стадій кредитного процесу, управління якими банк повинен ретельно організовувати: розгляд заявки позичальника на отримання кредиту; аналіз фінансового стану (кредитоспроможності) клієнта; розробка умов позики; підготовка та укладання кредитного договору; визначення порядку забезпечення кредиту, гарантій повернення позики; процедура надання позики; процедура погашення позики; контроль за кредитною операцією.

Перша стадія кредитного процесу включає аналіз і попередній відбір заявок на отримання кредиту. Для цього проводиться науково обґрунтована експертиза доцільності надання позики. Головне завдання кредитних працівників комерційного банку на цій стадії зібрати найповнішу інформацію про потенціального позичальника.

На другій стадії кредитного процесу банк визначає кредитоспроможність і фінансове становище клієнта. Кредитні працівники повинні оцінити: якою мірою потенційний позичальник здатний повністю і в строк розрахуватися за своїми борговими зобов’язаннями. Чим точніше банк зуміє визначити кредитоспроможність клієнта, тим ширше можливості банку для зниження кредитного ризику.

На третій стадії кредитного процесу банк приймає кінцеве рішення про можливість, умови і форми надання позики. Оцінка майбутньої кредитної операції здійснюється на підставі проведення техніко-економічного обґрунтування позики. Завершується ця стадія оформленням і укладанням кредитного договору, який стає для банку засобом управління подальшими стадіями кредитного процесу.

Четверта стадія кредитного процесу пов’язана із визначенням умов забезпечення повернення кредиту. У центрі розв’язання даної проблеми знаходиться обґрунтований вибір об’єкта (предмета) застави. Для цього має бути забезпечене правильне оформлення заставних юридичних документів, чітке визначення прав і зобов’язань банку і позичальника згідно з нормами чинного заставного права. Засобом забезпечення повернення банківської позики може бути гарантія.

На п’ятій стадії кредитного процесу банк на основі кредитного договору здійснює процедуру надання позики. Конкретний спосіб надання кредиту, а також вид позичкового рахунку визначається особливостями цієї кредитної операції. Процедура надання позики має бути зручною, оперативною і взаємовигідною для банку та позичальника.

Шоста стадія кредитного процесу повернення позики з відсотками та завершення кредитної операції. Конкретний спосіб погашення позики обумовлюється у тексті кредитного договору. В умовах фінансової кризи і збільшення взаємної дебіторсько-кредиторської заборгованості господарських суб’єктів банк повинен приділяти постійну увагу повному і своєчасному виконанню кредитних договорів щодо погашення наданих позик. Усі випадки непогашення позик мають детально аналізуватися кредитними працівниками, щоб у майбутньому не допускати подібного.

Сьома стадія є специфічною в тому плані, що банківський контроль та управління кредитним процесом здійснюється на кожній його стадії. Систематичний моніторинг стану кредитного процесу, що поєднується з постійним аналізом якості кредитного портфеля банку посідає одне з центральних місць у системі банківського менеджменту. Головне завдання, яке вирішується на заключній стадії, розробка нагальних практичних пропозицій і рекомендацій щодо вдосконалення кредитної політики комерційного банку [34, с.24-31].

У структурі будь-якого комерційного банку функціонує кредитне управління (відділ), яке безпосередньо веде роботу з клієнтами з питань кредитування.

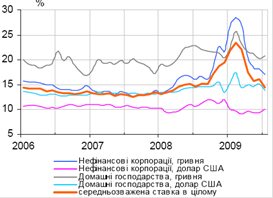

Позичковий відсоток плата, яку отримує кредитор від позичальника за користування останнім позиченими грошима. Ставка (або норма) відсотка це відносний показник ціни банківського кредиту, що відображає відношення суми сплачених відсотків до величини позики. Комерційні банки як незалежні економічні суб’єкти мають право самостійно встановлювати рівень відсоткової ставки за кредитами залежно від попиту та пропозиції на кредитному ринку та рівня облікової ставки НБУ. Як правило, зростання попиту на позики призводить до підвищення відсоткової ставки. При укладенні кредитного договору банк домовляється з позичальниками про конкретну величину відсоткової ставки.

Банківський позичковий відсоток відображає економічні відносини перерозподілу і привласнення банком частини прибутку, що створюється на підприємствах-позичальниках внаслідок продуктивного використання наданої позики. У зв’язку з цим інтенсивність попиту на банківський кредит з боку господарських суб’єктів визначається, насамперед, рівнем і динамікою розвитку виробничого процесу та ступенем ділової активності товаровиробників [23, с.201].

Формування відсоткової ставки багатофакторний процес, який визначається багатьма чинниками. Серед них: рівень облікової ставки Національного банку, термін надання позики, особливості забезпечення позики, платоспроможність і авторитет позичальника, темпи інфляції, перспективи зміни ринкової кон’юнктури тощо. Сукупність цих чинників буде визначати межі диференціації кредитного відсотка. Головним чинником, що впливає на рівень відсоткових ставок, є ціна кредитних ресурсів. Чим дорожче банку обходиться формування кредитних ресурсів, тим вище відсоткова ставка. В сучасних умовах вирішальний вплив на ціну кредитних ресурсів здійснюють, насамперед, розміри депозитних ставок. За короткостроковими позиками ставка, як правило, вища, ніж за довгостроковими. Короткостроковими є кредити на поточну виробничу діяльність; вони, як правило, забезпечені товарами, які швидко реалізуються [45, с.177].

Суттєвий вплив на рівень відсоткової ставки здійснює інфляція. В умовах інфляційних очікувань комерційні банки змушені «страхувати» себе на випадок прискорення темпів інфляції шляхом збільшення ставок за кредитами. Позичковий відсоток за мінусом знецінення грошей часто називається «реальним відсотком». Використовується також поняття «від’ємний відсоток», який відображає умови випередження темпів знецінення грошей відносно темпів зростання позичкового відсотка.

Рівень відсоткової ставки є головною умовою проведення кредитної операції. Крім наведених вище чинників, що визначають рівень відсоткових ставок комерційних банків, можна виділити ще такі чинники: ризикованості проекту, рівень ставки податку на прибуток банку, умови надання аналогічного виду кредиту на загальнодержавному та регіональному кредитних ринках, можливості банку щодо додаткового залучення кредитних ресурсів, а позичальника щодо отримання такої ж позики в інших банках, наявність різних форм матеріального забезпечення позики. За великими позиками відсоткова ставка нижче, ніж за дрібними.

У банківській практиці широко використовується термін «маржа». Маржа це різниця між відсотковими ставками; для процесу кредитування це різниця між ставками виданих кредитів (ставки позичкового відсотка) і залучених депозитних коштів (ставки депозитного відсотка). Зрозуміло, що маржа має бути такого рівня, щоби забезпечувати належну рентабельність комерційного банку і створювати фінансові ресурси для його розвитку. Проте банк, що орієнтується на довгострокові перспективи своєї діяльності, не розглядає максимізацію маржі як визначальну свою мету і першочергове завдання. Часто буває економічно вигідніше інше: створити пільгові умови для постійних клієнтів, сприяти розширенню їх кола, надавати допомогу в розвитку їхньої фінансово-господарської активності тощо. Робота на перспективу у сфері управління відсотковими ставками більшою мірою сприятиме забезпеченню ліквідності, рентабельності і розширенню діяльності комерційних банків [22, с.367].

Централізоване регулювання рівня відсоткових ставок здійснюється НБУ на базі зміни офіційної облікової ставки. Облікова ставка НБУ є нині одним із основних важелів регулювання фінансово-кредитної сфери національної економіки. Українські комерційні банки враховують цей важливий норматив у своїй кредитній діяльності. Методика визначення облікової ставки НБУ базується на п’яти основних принципах: забезпечення позитивного реального рівня ставки відносно інфляції; встановлення у межах коридору ринкових відсоткових ставок комерційних банків за кредитами та депозитами; наближення до рівня міжбанківських відсоткових ставок у стабільній ситуації на грошово-кредитному ринку; урахування інших чинників (обмінний курс, ліквідність банківських установ, попит на кредит у кінцевих споживачів); відповідність поточній політиці НБУ щодо регулювання грошово-кредитного ринку.

На початку 90-х років в Україні в умовах високих темпів інфляції комерційні банки були зобов’язані змінювати ставки за чинними кредитними угодами синхронно зі зміною облікової ставки. В умовах фінансової стабільності таке жорстке регулювання кредитно-грошового ринку не потрібне. У цих умовах облікова ставка НБУ має для комерційних банків не директивний, а швидше індикативний характер. Підвищення облікової ставки спрямоване на скорочення видачі Національним банком кредитів комерційним банкам, а тим самим на зменшення обсягу кредитних ресурсів на грошово-кредитному ринку. Навпаки, для збільшення кредитних ресурсів в економіці НБУ знижує облікову ставку. Зниження облікової відсоткової ставки заохочує видачу кредитів. У зв’язку з дією цього механізму відповідно до зміни облікової ставки НБУ відбувається й коригування відсоткових ставок у комерційних банках. Стимулювати розвиток виробництва може лише низька відсоткова ставка [20, с.184].

Таким чином, за різних макроекономічних умов держава в особі Національного банку може провадити (залежно від обраних цілей) або політику кредитної рестрикції (подорожчання кредиту за рахунок обмеження кредитної емісії), або політику кредитної експансії (зниження облікової ставки заради пожвавлення процесу кредитування виробництва).

У західних країнах чинні законодавчі акти, які обмежують рівень відсотка, що стягується за позиками; встановлюються граничні відсоткові ставки залежно від конкретного виду банківського кредиту, юридичного статусу позичальника, характеру кредитної угоди. При визначенні конкретної величини відсоткової ставки комерційний банк ставить двояке завдання: по-перше, відшкодувати за рахунок відсотка всі свої витрати та отримати належний прибуток; по-друге, зацікавити клієнтів (позичальників) такою відсотковою ставкою, при якій вони брали б кредити саме в цьому банку.

Рівень відсоткової ставки за користування кредитом комерційні банки встановлюють також залежно від рівня ризику. Банківський ризик пов’язаний із можливістю економічних втрат у разі виникнення несприятливих для банку обставин. Відсотковий ризик це небезпека фінансових втрат банку через перевищення відсоткових ставок, що виплачуються за залученими коштами, над ставками за наданими позичками. Відсотковий ризик виникає також внаслідок можливості втрат від несплати позичальниками відсотків за користування позичкою. В умовах кризової економіки закономірно має місце високий ризик неповернення позик [44, с.643].

Покажемо дію цих тенденцій. Відсоткові ставки за споживчими позиками, як правило, вищі, ніж за більшістю інших видів банківського кредиту, адже ці позики є незначними і ризикованими. Крім того, такі позики є досить трудомісткими для банку. При іпотечному кредитуванні чітко виявляється така закономірність: чим вище відношення величини позики до вартості об’єкта іпотеки, тим вища відсоткова ставка, оскільки ризик при цьому значно більший.

Технологія кредитування це сукупність конкретних методів і прийомів, що використовуються в процесі здійснення кредитних операцій. Використання на практиці ефективних способів впливу на хід процесу кредитування невіддільне від проведення наукових досліджень у цій сфері, вивчення та узагальнення практичного досвіду банківської діяльності.

Технологія банківського кредитування включає в себе системну оцінку ходу всього кредитного процесу в банку, та розгляд руху позики (вартості) в органічному зв’язку із певними організаційними формами та інституціональними структурами банківської діяльності. Реальне покращання ситуації у кредитній сфері неможливе в сучасних умовах на основі вдосконалення лише окремих відособлених ланок кредитного процесу; необхідне підвищення ефективності цілісної системи кредитних технологій.

Вітчизняні комерційні банки використовують такі основні форми забезпечення кредиту: застава рухомого і нерухомого майна; гарантії і поручительства третіх осіб; страхування ризику позики; уступка дебіторської заборгованості; неустойка (штрафи, пеня). Кожна з форм забезпечення повернення кредиту оформляється окремим документом, що має юридичну силу і закріплює за кредитором певне фінансове джерело для погашення позики у разі відсутності коштів у позичальника після настання строку погашення кредиту [43, с.324].

Для будь-якої кредитно-фінансової установи забезпечення наданих позик є серйозною проблемою. Належне забезпечення кредитної операції суттєво знижує ризик втрат від неповернення кредиту.

Застава це спосіб забезпечення будь-якого (в тому числі кредитного) зобов’язання. Банк укладає з позичальником окремий договір застави. Предметом застави є високоліквідні (тобто ті, які можна у разі потреби швидко реалізувати) товарно-матеріальні цінності, готова продукція, цінні папери тощо [9, с.92].

У банківській практиці застава майна випливає із заставного зобов’язання, що видається позичальником (заставодавцем) кредитору (заставодержателю) і потверджує право останнього у разі невиконання платіжного зобов’язання отримати переважне задоволення претензії (перед іншими кредиторами) з вартості закладеного майна. В юридичному аспекті для комерційного банку важливо, що для фактичної реалізації заставленого майна кредитору не потрібно порушувати щодо позичальника судовий позов. Сам факт наявності застави дає комерційному банкові особливі права щодо розпорядження заставним майном.

Застава має похідний характер від забезпеченого нею зобов’язання. У договорі застави має бути зазначено суть забезпеченої заставою вимоги, її розмір і строк виконання зобов’язання, опис предмета застави, а також будь-які інші умови, відносно яких за заявою однієї із сторін має бути досягнута угода.

Предметом застави можуть бути майно і майнові права. У разі надання кредиту під заставу майна банк повинен враховувати низку важливих чинників і передумов кредитної операції. По-перше, позичальник має бути власником заставленого майна або мати право оперативного управління ним, яке визначено статутом або дорученням. По-друге, позичальник повинен подати офіційну інформацію, яка б потверджувала, що дане майно не було вже заставлене раніше за невиконаними зобов’язаннями. По-третє, предмет застави має бути правильно оформлений як власність. По-четверте, предмет застави має мати визначену ціну, потверджену документально (для нерухомості довідка фірми, що має ліцензію на оцінку та документ про право власності). Очевидно, що предмет застави має мати цінність та користуватися попитом у разі його реалізації. Для банку головною вимогою до вибору предмета застави є рівень його ліквідності. Майно, що перебуває у спільній власності, може бути передано у заставу тільки за згодою усіх співвласників. Предмет застави в необхідних випадках має бути застрахований. Страхове свідоцтво є додатком до договору застави. До оформлення договору застави сторонами на місці має бути проведений огляд та оцінка майна [45, с.389].

Необхідною передумовою використання застави майна як форми забезпечення кредиту є перевищення величини вартості застави над вартістю наданого кредиту. Чим більша ця різниця, тим, в принципі, й вище забезпеченість позики. Комерційному банкові економічно невигідно надавати кредит у сумі, яка дорівнює (а не є меншою) вартості заставного майна.

Банки розробляють і використовують в практичній роботі нормативи оцінки майна, що передається у заставу в забезпечення кредиту. Найнадійнішими вважаються такі предмети застави (що оцінюються в 100%): грошові кошти, гарантії першокласних банків за умови попереднього вивчення рейтингу банку за світовою класифікацією, гарантії уряду. Оцінка об’єктів нерухомості проводиться у межах встановленого «коридору» (вилки) нормативу, з урахуванням призначення об’єктів, місцезнаходження (регіон, віддаленість від центру міста), ефективності використання приміщень, ліквідності на ринку тощо. Оцінка обладнання проводиться з урахуванням ліквідності на ринку, фізичного стану, ефективності використання тощо. Щодо готової продукції і товарів в обороті, то найвищу оцінку мають предмети застави з високим рівнем ліквідності, запасом терміну придатності, який не менше ніж вдвічі перевищує термін дії кредиту.

Кредитор повинен мати реальну можливість погасити з вартості заставленого майна після його реалізації основну суму боргу, відсотки, всі витрати, пов’язані із здійсненням кредитної операції (включаючи зберігання предмета застави), і, крім того, відшкодувати так званий втрачений прибуток [9, с.543].

Важливе значення має проведення правильної ринкової оцінки вартості предмета застави. Вартість застави має включати суму кредиту і відсотків за ним. Банк має право контролювати збереження заставленого майна. При оформлені договору на заставу товарів, матеріалів чи продукції слід враховувати, що вони є предметом застави лише до моменту їх реалізації чи переробки, після чого договір втрачає силу і заставодавець повинен замінити предмет застави.

Предметом застави може бути рухоме майно (обладнання, машини, оргтехніка, товари на складі). У цьому разі воно передається у володіння заставодержателю (на його склади) або за взаємною угодою залишається у заставодавця під замком та печаткою заставо держателя. Це окремо оговорюється в договорі застави. На зберігання заставодержателю передаються також і цінні папери, якщо вони є предметом застави [11, с.34].

Ліквідні цінні папери, які вільно обертаються і котируються на фондовому ринку, завжди вважалися надійною заставою банківського кредиту. Широкому використанню цінних паперів як застави у вітчизняній банківській практиці заважає нерозвинутість в Україні ринку цінних паперів і відсутність відповідного законодавства.

Застава нерухомого майна підлягає державній реєстрації у випадках та у порядку, передбачених законом. Застава рухомого майна реєструється на підставі заяви заставодержателя або заставодавця у Державному реєстрі застав рухомого майна. Така умова є необхідною, адже в іншому випадку позичальник може заставити своє майно одразу в кількох банках і одержати кредити, що в багато разів перевищують ринкову вартість цього майна. Запровадження електронного реєстру майна, прийнятого під заставу комерційними банками, дозволяє забезпечити дієвий контроль за майном, яке заставляється під кредити [44, с.702].

У зарубіжній практиці банківської кредитної діяльності застава не набула широкого застосування. Необхідність постійного контролю за предметом застави, проблеми з реалізацією обтяжують комерційні банки і відволікають від основної діяльності.

Застава рухомого майна, при якій майно, що складає предмет застави, передається заставодавцем у володіння заставодержателю, називається закладом. Банки намагаються використовувати заклад лише в крайніх випадках, адже необхідність утримання приміщень для збереження відповідних цінностей є економічно невигідним і організаційно незручним. В банківській практиці як предмет закладу найчастіше використовується золото та інші дорогоцінні метали, дорогоцінні камені, предмети мистецтва, автомобілі. На жаль, поки що в Україні немає належного досвіду ефективного використання заставних механізмів банківського кредитування.

Гарантія як форма забезпечення повернення кредиту це зобов’язання третьої особи погасити борг позичальника, коли він фінансове не здатний зробити це самостійно. Якщо гарантія надається юридичною особою, то вона оформлюється у вигляді гарантійного листа. Банк надає кредит, забезпечений гарантією, лише після того, як отримає гарантійний лист з відміткою банку організації-гаранта про його зобов’язання списати з поточного рахунка гаранта відповідну суму боргу та відсотки за позикою.

Зміст гарантійного листа має відповідати вимогам чинного законодавства і відображати існуючі економічні реалії. Дія гарантії припиняється після погашення відповідних позик. При виконанні зобов’язань за кредитним договором гарант має право зворотної вимоги до боржника Може укладатися й окремий договір гарантії, відповідно до умов якого гарант у випадку невиконання боржником зобов’язань за кредитним договором з банком-кредитором зобов’язується сплатити борг боржника кредитору в розмірі позики, відсотків за позику та пені [22, с.87].

Формою забезпечення кредитів є також порука. В юридичній науці з позицій цивільного законодавства «гарантія» і «поручительство» часто розглядаються як тотожні поняття. Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем. Договір поруки має містити відповідальність поручителя за виконання на повну суму зобов’язань позичальника. Поручитель і боржник (позичальник) несуть при цьому солідарну фінансову відповідальність. Урегулювання всіх спорів за договором поруки здійснюється в арбітражному порядку. Найнадійнішими вважаються гарантії (поручительства) банків.

Практична робота установ банків із заставою і гарантіями (поручительствами) вимагає від банківських працівників високої юридичної грамотності, відповідних знань у галузі цивільного і заставного права. В економічному плані ефективність для банку гарантій і поручительств як форм забезпечення повернення кредитів залежить від платоспроможності організацій, які виступають у ролі гаранта (поручителя). Банк повинен у зв’язку з цим провести об’єктивний аналіз платоспроможності гаранта (поручителя) [23, с.90].

Однією з форм забезпечення кредитів є їх страхування. У разі страхування кредиту та відсотків за ним банк має ретельно перевірити фінансовий стан страхової компанії, з якою позичальник укладатиме страховий договір. Важливо, щоб у страховому договорі, було зазначено, що страхова компанія повністю відповідає за кредитний ризик, включаючи й нецільове використання позики. У країнах з розвинутою ринковою економікою страхування банківських кредитів є окремою важливою сферою страхового бізнесу.

За невиконання або неналежне виконання позичальником своїх зобов’язань щодо повернення кредиту і виплати відсотків кредитор вправі стягувати з нього неустойку. Неустойка є грошовим зобов’язанням боржника перед кредитором за невиконання або неналежне виконання як договірних, так і позадоговірних зобов’язань. Згідно з Цивільним кодексом України необхідною умовою для стягнення неустойки є факт наявності цивільно-правового зобов’язання. В одній кредитній операції можуть застосовуватися кілька різних форм забезпечення повернення позики.

Ефективність здійснення кредитної операції багато в чому визначається правильним способом надання позики. Надання банківського кредиту може здійснюватись одночасно, періодично або частинами (поетапно). Взаємовигідним для банку і позичальників є надання кредиту в повному обсязі шляхом зарахування коштів на відповідний кредитний рахунок із наступним використанням їх тоді, коли в цьому виникає необхідність. У світовій банківській практиці найпоширенішими способами надання позик є кредитна лінія, контокорент, овердрафт, автоматично поновлюваний (револьверний) кредит. Кредит може надаватися як у безготівковій, так і в готівковій формах [45, с.118].

Надання кредиту відбувається шляхом оплати з кредитного рахунка платіжних документів за об’єкти кредитування чи перерахування коштів на поточний рахунок позичальника на підставі розпорядження кредитного відділу. Використання окремих кредитних рахунків та оплата з них розрахунково-платіжних документів, виставлених клієнтові, дають банку можливість здійснювати належний контроль за цільовим використанням позик і процедурою їх погашення. Якщо кредит надається шляхом перерахування на поточний рахунок клієнта, банку важче проконтролювати, на які цілі використовуються надані кредити, особливо якщо рахунок позичальника знаходиться в іншому банку.

Кредитний рахунок відкривається на договірній основі як юридичним, так і фізичним особам у будь-якій установі банку, яка має право видавати кредити, з дотриманням вимог чинного законодавства. У практиці діяльності вітчизняних комерційних банків найчастіше використовуються прості кредитні рахунки.

Кредитні рахунки призначені для обліку кредитів, наданих шляхом оплати розрахункових документів чи перерахування на поточний рахунок позичальника відповідно до умов кредитного договору. Сума боргу позичальника фіксується за дебетом кредитного рахунка, а погашення заборгованості відображається за кредитом.

Кредитні рахунки в іноземній валюті відкриваються уповноваженим банком у встановленому чинним законодавством України порядку юридичним особам-резидентам, фізичним особам-резидентам, які займаються підприємницькою діяльністю, та юридичним особам-нерезидентам банківським установам.

Кредитні рахунки є активними рахунками: при наданні кредиту вони дебетуються, а при погашенні кредитуються. Одному і тому ж позичальникові банк може відкрити декілька кредитних рахунків залежно від специфіки об’єктів кредитування. Технологія надання кредиту залежить від цільової спрямованості позики, від мети, для реалізації якої вона надається: виробництво, інвестиції, комерційна (торговельна) діяльність [16, с.39-41].

У разі короткострокового кредитування позика може надаватися під поточну виробничу діяльність, на закупівлю сировини, матеріалів, оплату робіт (послуг). У разі довгострокового кредитування позика береться на цілі, пов’язані з підвищенням технічного рівня виробництва, стимулюванням випуску нових видів продукції, витратами, пов’язаними з капітальним будівництвом, реконструкцією або технічним переозброєнням об’єктів виробничого призначення тощо. При довгостроковому кредитуванні використовуються інші способи надання кредиту порівняно з короткостроковими позиками. Довгостроковий кредит зараховується позичальникові на кредитний рахунок і використовується ним на оплату платіжних документів за поставку обладнання, машин, приладів, матеріалів, виконані будівельно-монтажні, проектні та інші роботи. Для цільового довгострокового кредитування відкривається кредитна лінія.

Спосіб надання кредиту за контокорентом пов’язаний з наявністю дебетового сальдо на контокорентному рахунку. Кредит надається в цьому випадку в сумі дебетового сальдо на рахунку, що виник. На контокорентному рахунку сальдо виводиться, як правило, щоденно. Зрозуміло, що цей кредит не має чітко визначеної цільової спрямованості; за рахунок контокорентної позички можуть здійснюватися найрізноманітніші поточні платежі. В кредитному договорі на кредитування за контокорентним рахунком може встановлюватися перелік платежів, що здійснюватимуться за дебетом контокорентного рахунка. Отже, специфічними рисами способу надання кредиту за контокорентом є знеособленість об’єкта кредитування і автоматизм формування позичкової заборгованості [43, с.403].

У розвинутих країнах світу контокорентна форма кредитування вводиться комерційними банками для першокласних найбільш надійних позичальників великих компаній для надання позик на поточну виробничу діяльність.

У колишньому СРСР в умовах планової командної економіки з 30-х років банки використовували на практиці відокремлені розрахункові і позичкові рахунки. Лише в окремих випадках банки відкривали єдиний активно-пасивний рахунок і проводили за ним кредитування. Так було, наприклад, у 1966-1984 роках при кредитуванні колгоспів за спеціальним розрахунковим (поточним) рахунком. На основі виробничо-фінансових планів колгоспів визначалися ліміт видачі і плановий розмір кредиту. Як правило, такий порядок надання позики використовувався відносно низькорентабельних і збиткових колгоспів; а оскільки такі господарства не могли в подальшому повернути надані кредити, держава «списувала» їх.

Овердрафт є способом короткострокового кредитування укрупненої потреби клієнта в коштах у разі їх недостатності для завершення поточних розрахунків. Надання кредиту у формі овердрафту дуже поширене в практиці англійських банків. При овердрафті застосовується наступний механізм надання позики: якщо сума платежу, зазначена у платіжному документі клієнта, перевищує залишок коштів на поточному рахунку, то різниця (дебетове сальдо) автоматично оплачується банком за рахунок кредиту, але в межах невикористаного ліміту. Якщо сума платежу перевищує залишок ліміту кредитування, то позика банком не надається [31, с.114].

Спосіб надання кредиту на основі кредитної лінії дозволяє задовольняти тимчасові потреби позичальників в обігових коштах. Для позичальника такий спосіб отримання позики є економічно вигідним, адже відсотки сплачуються у цьому разі не з усього кредитного ліміту, а лише за ту суму, яку фактично використав (позичив) позичальник на даний момент.

Специфічне місце серед способів надання кредиту посідає форфейтинг. Форфейтинг (від англ. forfeiting відмова від прав) це банківська операція з придбання комерційного зобов’язання позичальника (покупця) перед кредитором (продавцем). Операція «форфейтинг» подібна за своїм змістом до операції «факторинг». Проте, на відміну від факторингу, форфейтинг є одноразовою операцією, що пов’язана із стягненням грошових коштів на основі набуття прав на товари і послуги. Форфейтинг є комерційним зобов’язанням, що забезпечене простим або переказним векселем (тратою) без права власника трати або векселя звернутися за відшкодуванням до попереднього власника зобов’язання. Форфейтинг як механізм обліку зовнішнього торговельного боргу з використанням переказних векселів забезпечує експортерові отримання кредиту від банку-форфейтера [44, с.531].

Погашення (повернення) позики здійснюється або однією сумою одночасно по закінченні строку користування позикою, або періодично (поступово) протягом всього терміну дії кредитної угоди. Конкретний спосіб погашення позики передбачається в тексті кредитного договору і термінового зобов’язання.

Первинним джерелом погашення кредиту є доходи позичальника. У разі фінансової неспроможності позичальника джерелом повернення позики може виступати виручка від реалізації заставленого майна, перерахування коштів гарантом або страховою компанією. Позика може бути відшкодована також шляхом продажу активів позичальника, продажу акцій, отримання позики в іншого кредитора тощо.

Згідно з умовами кредитного договору позичальник повинен добровільно виконувати свої платіжні зобов’язання перед банком. Погашення позики здійснюється в день настання терміну платежу чи в інший визначений період за наявності коштів на поточному рахунку позичальника. При погашенні позики готівкою клієнт у відповідні терміни вносить гроші в касу банку. Крім добровільного виділяють також примусовий спосіб погашення позик. Сума боргу, в цьому випадку, списується з банківського рахунка позичальника без його згоди (примусово) за виконавчими документами судів.

У разі короткострокових кредитів (наприклад, під торговельно-посередницькі операції), як правило, використовується порядок одноразового погашення позики після закінчення терміну кредитування. У разі довгострокових кредитів (наприклад, на інвестиційні потреби), як правило, погашення позики здійснюється рівними частками протягом усього терміну кредитної операції. Для банку вигідним є регресивний механізм погашення кредиту, коли на початку погашення позики вноситься більша частина коштів, а потім менша. Протилежним є дегресивний механізм погашення кредиту, коли спочатку погашається менша сума, а потім більша [32, с.17].

Найповніше сутність регресивного механізму погашення кредиту проявляється в умовах використання так званої дисконтної позики. При наданні цієї позики ще на початковій стадії здійснюється відрахування з основної величини кредиту суми відсотків. У цій ситуації позичальник одержує позику з вирахуванням відсотків, а в кінці кредитного періоду сплачує номінальну вартість позики.

Погашення кредиту і нарахованих за ним відсотків (комісій) здійснюється позичальником, як уже зазначалося, з поточного рахунка. Якщо поточний рахунок позичальника відкритий в іншому банку, погашення боргу за кредитом та сплата відсотків здійснюється платіжними дорученнями позичальника, а за умови невизнання боргу позичальником платіжною вимогою банку у встановленому чинним законодавством порядку.

Кошти для погашення заборгованості в першу чергу направляються для сплати відсотків за користування кредитом, потім простроченої заборгованості; сума, що залишається, направляється на погашення основної суми кредиту.

Відстрочення погашення кредиту з підвищенням відсоткової ставки здійснюється банком у виняткових випадках, у разі виникнення у позичальника тимчасових фінансових ускладнень через непередбачені обставини за умови вжиття позичальником відповідних заходів щодо їх усунення. Це відстрочення має бути оформлене додатковим договором між позичальником і банком, який є невід’ємною частиною кредитного договору [43, с.119].

Своєчасно непогашені позички обліковуються в банку як несплачена в строк заборгованість. Якщо, незважаючи на всі заходи банку щодо позичальника, погашення наданих позичок не проводиться, кредит вважається сумнівним до повернення. У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій) і відсутності домовленості про відстрочення погашення кредиту банк має право на застосування штрафних санкцій у розмірах, передбачених договором. Порушення термінів погашення позик негативно впливає на підтримання фінансової стабільності банку, знижує його кредитну активність.

Банк повинен вживати всіх необхідних заходів щодо забезпечення повного і своєчасного погашення позики. Якщо вжиті заходи не дають необхідного ефекту, то банкові залишається вимагати від позичальника погашення боргу за рішенням судових органів. Комерційні банки зобов’язані у кожному випадку неповернення кредиту та нарахованих відсотків за користування кредитом вирішувати питання про стягнення заборгованості у встановленому чинним законодавством порядку, а у разі неможливості стягнення порушувати у суді справу про банкрутство.

Важливою юридичною нормою щодо механізму погашення кредитів є термін позовної давності щодо погашення позик. У США не існує поняття строку позовної давності щодо погашення позик приватними особами. Випадки непогашення кредиту мають регулярно і постійно аналізуватися банками. Повне повернення позики з відсотками і закриття кредитної справи є завершальним етапом кредитного процесу.

Забезпечення ефективності та надійності здійснення кредитних операцій вимагає від комерційного банку організації постійного моніторингу всіх стадій реалізації кредитного процесу. Проведення моніторингу кредиту починається відразу після надання позики клієнту (отримання ним позики). Основна мета, яку ставить банк при здійсненні контролю за ходом кредитних операцій, полягає у налагодженні ефективної організації кредитного процесу і пошуку досконаліших механізмів кредитування [11, с.333].

Банківський контроль та управління кредитним процесом необхідна передумова оптимізації системи організації кредитування в комерційних банках.