Рынок ценных бумаг, его развитие и становление

СОДЕРЖАНИЕ: Введение. Рынок ценных бумаг в России существовал с того момента, как натуральное хозяйство уступило место товарно-денежным отношениям. Продажа товаров в кредит и рассрочку породила такое проявление ценных бумаг, как долговая расписка, позже называемая вексель. Векселя скупались и продавались.Введение.

Рынок ценных бумаг в России существовал с того момента, как натуральное хозяйство уступило место товарно-денежным отношениям. Продажа товаров в кредит и рассрочку породила такое проявление ценных бумаг, как долговая расписка, позже называемая вексель. Векселя скупались и продавались.

С развитием капитализма в России возникла необходимость в привлечении капитала на развитие промышленности, так как одних кредитов было недостаточно, да и не всегда они были выгодны для промышленников, поэтому возникла идея перенять такое проявление рынка ценных бумаг, давно существовавшее на Западе в развитых капиталистических странах, как акционирование, т.е. долевую собственность, это стало одним из возможных источников финансирования промышленных и иных проектов которые не смог бы финансировать Центральный Банк России и правительство.

Понятие Акционерного общества закрытого типа зародилось вместе с понятием коллективной собственности, а точнее собственности нескольких людей. Для создания и функционирования крупного предприятия уже было недостаточно вложений одного человека, на это могли пойти только самые крупные промышленники, остальные же искали себе партнеров для создания дела, создавая предприятие с долевым участием нескольких людей как по затратам, так и при распределении прибыли, при расширении дела никто не мог быть принят в число партнеров без согласия на то остальных членов-участников. В современном понятии это АОЗТ, столь распространенное сейчас в нашей стране.

РЦБ развивался бы и дальше и, возможно, мы имели бы сейчас столь же развитый и цивилизованный рынок, как рынок ценных бумаг развитых капиталистических государств, если бы не столь резкое изменение государственного устройства России после 1917 года, которое круто повернуло ход его развития...

Переход нашей страны к рыночной экономике определил собой начало нового этапа в развитии рынка ценных бумаг. До кризиса 17 августа Государственная политика в отношении рынка ценных бумаг была следующей. Условно все реформы можно разделить на три этапа:

На первом этапе, а он проходил с 1990-1992 год, происходило создание предпосылок для развития фондового рынка: образование фондовых бирж и рынка акций коммерческих банков, товарных и фондовых бирж. Началось формирование законодательной базы российского рынка ценных бумаг .

На втором этапе, это с 1993 – первая половина 1994 года фондовый рынок существовал в форме приватизационных чеков. Это было начало, расцвет и закрытие рынка приватизационных чеков, которые были выпущены государством в большом количестве и выдавались гражданам Российской федерации бесплатно. А люди обменивали приватизационные чеки на акции приватизируемых предприятий или продавали на биржевом и внебиржевом рынке. На отметить что на этом этапе было слабо развита нормативная база по ценным бумагам, что привело к появлению финансовых пирамид.

На третьем этапе, со второй половины 1994 и до сегодняшних дней. Начался складываться новый фондовый рынок, на котором торговля ведется уже акциями существующих российских акционерных обществ. Происходит формирование основной нормативной базы, создаются органы по регулированию рынка ценных бумаг (ФКЦБ), принимаются основополагающие законы (“О рынке ценных бумаг”, “Об акционерных обществах”). Место и роль рынка ценных бумаг.

Рынок, на котором продаются и покупаются материальные ресурсы, в западной экономической литературе получил название рынка реальных активов. Рынок, обеспечивающий распределение денежных средств между участниками экономических отношений, называется финансовым рынком. Принимая во внимание различные формы, в которых денежные ресурсы обращаются на финансовом рынке, в его составе можно выделить рынок банковских кредитов , охватывающий отношения, возникающие по поводу предоставления кредитными учреждениями платных и возвратных ссуд, не связанных с оформлением специальных документов, которые могут самостоятельно продаваться, покупаться и погашаться; и рынок ценных бумаг , который охватывает как кредитные отношения, так и отношения совладения, выражающиеся через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Ценная бумага представляет собой документ установленной формы и реквизитов, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала.

В прошлом ценные бумаги существовали исключительно в физически осязаемой, бумажной форме и печатались типографским способом на специальных бланках с достаточно высокой степенью защищённости от возможных подделок. В последнее время многие из них стали оформляться в виде записей в книгах учёта, а также на счетах, ведущихся на магнитных и иных носителях информации, т.е. перешли в безналичную форму, физически неосязаемую (безбумажную форму). Объекты сделок на рынке ценных бумаг также называют инструментами рынка ценных бумаг, фондами (в значении “денежные фонды”) или фондовыми ценностями.

Виды ценных бумаг.

Существуют различные классификации ценных бумаг:

I. По эмитентам. Ценные бумаги выпускаются разными субъектами. В самом общем виде выделяются три основные группы их эмитентов: государство, частный сектор, иностранные субъекты. Соответственно все ценные бумаги могут быть условно отнесены к государственным, частным или международным.

II. Исходя из их экономической природы могут быть выделены:

1) ценные бумаги, выражающие отношения совладения (долевые ценные бумаги), к которым относятся акции, варранты, коносаменты и др. ;

2) ценные бумаги, опосредующие кредитные отношения – это различные формы долговых обязательств, облигации, банковские сертификаты, векселя и др.;

3) производные фондовые ценности; к ним относятся:

- обратимые облигации (например, облигации, которые спустя определённое время могут быть обменены на акции);

- обратимые привилегированные акции (привилегированные акции, которые в некоторый период времени обмениваются на обыкновенные акции);

- специальные ценные бумаги банков;

- некоторые другие инструменты (опционы, фьючерсные контракты).

III. По сроку существования:

1) срочные – это ценные бумаги, имеющие установленный при их выпуске срок существования. Обычно делятся на три подвида:

- краткосрочные, имеющие срок обращения до 1 года;

- среднесрочные - срок обращения свыше 1 года в пределах 5-10 лет;

- долгосрочные, имеющие срок обращения до 20-30 лет;

2) бессрочные – это ценные бумаги, срок обращения которых ничем не регламентирован, т.е. они существуют “вечно” или до момента погашения, дата которого никак не обозначена при выпуске ценной бумаги.

IV. По происхождению:

1) первичные ценные бумаги – основаны на активах, в число которых не входят сами ценные бумаги. Это, например, акции, облигации, векселя и др.;

2) вторичные – это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это варранты на ценные бумаги, депозитарные расписки и др.;

V. По типу использования:

1) инвестиционные (капитальные) – это ценные бумаги, являющиеся объектом для вложения капитала (акции, облигации, фьючерсные контракты и др.);

2) неинвестиционные – ценные бумаги, которые обслуживают денежные расчёты на товарных или других рынках (векселя, чеки, коносаменты).

VI. Исходя из порядка владения. Предъявительская ценная бумага не фиксирует имя её владельца, и её обращение осуществляется путём простой передачи от одного лица к другому. Именная ценная бумага содержит имя её владельца и, кроме того, регистрируется в специальном реестре. Если именная ценная бумага передаётся другому лицу путём совершения на ней передаточной надписи (индоссамента), то она называется ордерной.

VII. По форме выпуска – различают эмиссионные, которые выпускаются обычно крупными сериями, и внутри каждой серии все ценные бумаги абсолютно идентичны. Это, обычно – акции и облигации. Неэмиссионные – выпускаются поштучно или небольшими сериями.

VIII. Основные виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ограничено, и ценную бумагу нельзя продать никому, кроме как тому, кто её выпустил, и то через оговорённый срок. Такие бумаги являются нерыночными.

IX. С точки зрения доходности ценные бумаги, как правило, являются доходными, но могут быть и бездоходными, когда при выпуске ценной бумаги не оговаривается размер дохода её владельцу.

X. По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск.

Основными видами ценных бумаг с точки зрения из экономической сущности являются:

АКЦИЯ – единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами.

ОБЛИГАЦИЯ – единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определённого дохода.

БАНКОВСКИЙ СЕРТИФИКАТ – свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок.

ВЕКСЕЛЬ – письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством – вексельным правом.

ЧЕК – письменное поручение чекодателя банку уплатить чекополучателю указанную в неё сумму денег.

КОНОСАМЕНТ – документ (контракт) стандартной (международной) формы на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение.

ВАРРАНТ – а) документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе; б) документ, дающий его владельцу преимущественное право на покупку акций или облигаций какой-то компании в течение определённого срока времени по установленной цене.

ОПЦИОН – договор, в соответствии с которым одна из сторон имеет право, но не обязательство, в течение определённого срока продать (купить) у другой стороны соответствующий актив по цене, установленной при заключении договора, с уплатой за это право определённой суммы денег, называемой премией.

ФЬЮЧЕРСНЫЙ КОНТРАКТ – стандартный биржевой договор купли-продажи биржевого актива через определённый срок в будущем по цене, установленной в момент заключения сделки.

Характеристика участников рынка ценных бумаг.

Участники рынка ценных бумаг – это физические лица или организации, которые продают или покупают ценные бумаги или обслуживают их оборот и расчёты по ним; это те, кто вступает между собой в определённые экономические отношения по поводу обращения ценных бумаг.

Существуют следующие основные группы участников РЦБ:

· эмитенты – те, кто выпускает ценные бумаги в обращение;

· инвесторы – все те, кто покупает ценные бумаги, выпущенные в обращение;

· фондовые посредники – это торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг;

· организации, обслуживающие рынок ценных бумаг, - могут включать организаторов рынка ценных бумаг (фондовые биржи или небиржевые организаторы рынка), расчётные центры (Расчётные палаты, Клиринговые центры), регистраторов, депозитарии, информационные органы или организации;

· государственные органы регулирования и контроля – в РФ включают высшие органы управления (Президент, Правительство), министерства и ведомства (Минфин РФ, Федеральная Комиссия по рынку ценных бумаг, другие), Центральный банк РФ.

Основной мотив, которым руководствуется эмитент, выпуская ценные бумаги - это привлечение капитала (денежных ресурсов). Кроме того, продажа ценных бумаг даёт возможность реконструировать собственность, например государственную в акционерную путём приватизации; позволяет провести секъюритизацию задолженности и т.п. На другой стороне рынка инвестор – покупатель ценных бумаг, основная цель которого – заставить свои средства работать и приносить доход. Кроме того, он может быть заинтересован в получении определённых прав, гарантированных той или иной ценной бумагой (например, права голоса).

В зависимости от отношения к рынку ценных бумаг всех лиц, которые так или иначе имеют отношение к нему, можно условно разделить на три группы. К первой группе относятся “клиенты” или “пользователи” фондового рынка. Это эмитенты и инвесторы. Их профес-сиональные интересы, их основная “деловая” жизнь часто лежит вне рынка ценных бумаг. Эмитенты обращаются к нему, когда им необходимо привлечь долгосрочные или среднесрочные капиталы, инвесторы обращаются к нему для временного вложения имеющихся в их распоряжении капиталов с целью их сохранения и преумножения. Эмитентов и инвесторов объединяет то, что рынок ценных бумаг для них – часть “внешней деловой среды”, а не профессия.

Вторую группу составляют профессиональные торговцы, фондовые посредники, т.е. те, кого называют брокерами и дилерами. Это – организации, а в ряде стран – и граждане, для которых торговля ценными бумагами – основная профессиональная деятельность. Их задача состоит в том, чтобы обслуживать эмитентов и инвесторов, удовлетворять их потребности в выходе на фондовый рынок.

Третью группу составляют организации, которые специализируются на предоставлении услуг для всех пользователей фондового рынка. Всю совокупность этих организаций ещё именуют “инфраструктурой” фондового рынка. К ним относятся фондовые биржи и другие организаторы торговли, клиринговые и расчётные организации, депозитарии и регистраторы и др.

Теперь рассмотрим каждого участника рынка ценных бумаг подробнее.

Эмитент. Федеральный Закон “О рынке ценных бумаг” определяет его как “юридическое лицо или органы исполнительной власти либо органы местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими”. Эмитент поставляет на фондовый рынок товар – ценную бумагу. Однако не следует думать, что эмитент уходит с рынка, поставив на него ценные бумаги. Он постоянно присутствует на нём, так как должен нести от своего имени обязательства перед покупателями (инвесторами) ценных бумаг по осуществлению прав, удостоверенных ими. Кроме того, эмитент сам оперирует своими ценными бумагами, осуществляя их выкуп или продажу. Состав эмитентов можно представить следующим образом:

- Государство

Центральное правительство

Республиканские органы власти

Муниципальные органы власти

- Учреждения и организации, пользующиеся государственной поддержкой

- Акционерное общество (корпорация)

Производственного сектора: приватизированные предприятия, вновь создаваемые общества данного сектора

Кредитной сферы

Биржи

Финансовые структуры: инвестиционные компании и инвестиционные фонды

- Частные предприятия

- Нерезиденты Российской Федерации.

Первенство среди российских эмитентов прочно удерживает государство. Считается, что государственные ценные бумаги имеют нулевой риск, так как невозможно банкротство государства, и оно будет нести свои обязательства всегда. При этом, государственные ценные бумаги, эмитируемые Правительством России, сочетают несколько приятных для инвестора свойств: при действительно низком риске обладают достаточно высокой доходностью и в силу хорошо отлаженной технологии почти абсолютной ликвидностью. Поэтому государство как эмитент ценных бумаг занимает прочные позиции на российском фондовом рынке.

Местные органы власти вышли на фондовый рынок несколько позже (в 1992г.) и статус их несколько ниже.

Негосударственные структуры при выпуске ценных бумаг могут пользоваться поддержкой органов власти различных уровней, которые либо выступают гарантами по этим ценным бумагам, либо устанавливают налоговые льготы и т.д.

Акционерное общество, возникшее в результате приватизации как эмитент, характери-зуется низкой доходностью, информационной закрытостью, неопределённостью экономических перспектив и малопредсказуемостью показателей. Для того, чтобы завоевать рынок, таким эмитентам необходима техническая доступность реестра, существенные колебания курсовой стоимости их ценных бумаг.

Совсем по-другому “место под солнцем” на отечественном рынке ценных бумаг, а точнее средства инвесторов отвоевали компании, никогда и не предполагавшие вставать на трудный путь реального инвестирования. В результате деньги многих инвесторов ушли с отечественного фондового рынка вместе с исчезнувшими эмитентами. Такая ситуация на российском рынке ценных бумаг создаёт определённые трудности для эмитентов, причём даже для тех из них, за которыми стоят высококвалифицированные инвестиционные проекты.

Инвестор. Определяется Законом “О рынке ценных бумаг” как “лицо, которому ценные бумаги принадлежат на праве собственности (собственник) или ином вещном праве (владелец)”. Кроме того, существует понятие “добросовестного приобретателя ”, которым считается “лицо, которое приобрело ценные бумаги, произвело их оплату и в момент приобретения не знало и не могло знать о правах третьих лиц на эти ценные бумаги, если не доказано иное”.

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

Если основным эмитентом на рынке ценных бумаг является государство, то основным инвестором, определяющим состояние фондового рынка, - индивидуальный инвестор, т.е. физическое лицо, использующее свои сбережения для приобретения ценных бумаг.

Юридические лица, не имеющие лицензии на право осуществления профессиональной деятельности на рынке ценных бумаг в качестве посредников, но приобретающие ценные бумаги от своего имени и за свой счёт, составляют группу институциональных инвесторов.

Инвесторами выступают и профессионалы фондового рынка, осуществляющие весь комплекс операций на нём, но лишь в том случае, если они вкладывают собственные средства в ценные бумаги.

Классификацию инвесторов можно проводить в зависимости от цели инвестирования. Тогда их делят на стратегических и портфельных.

Стратегический инвестор предполагает получить собственность, завладев контролем над акционерным обществом, и рассчитывает получать доход от использования этой собственности, который, безусловно, будет превышать доход от простого владения акциями.

Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг, поэтому вопросы: что покупать, как покупать, где покупать и когда покупать – для него всегда актуальны.

Прежде чем ответить на эти вопросы, инвестор должен определить с какой целью он осуществляет вложение средств в ценные бумаги, что для него важнее – безопасность вложения средств и их сохранение или высокий уровень доходности при соответственно высоком уровне риска вложений. Поэтому в основу дальнейшей классификации инвестора можно положить цель инвестирования и его отношение к риску.

Одним из профессиональных участников рынка ценных бумаг могут быть управляющие компании (в форме юридического лица или частного предпринимателя), имеющие государственную лицензию на деятельность по управлению ценными бумагами, которая включает:

· управление ценными бумагами, переданными их владельцами в соответствующую компанию;

· управление денежными средствами клиентов, предназначенными для прибыльного вложения в ценные бумаги;

· управление ценными бумагами и денежными средствами, которые компании получают в процессе своей деятельности на рынке ценных бумаг.

Смысл функционирования управляющих компаний и их функционирования на рынке ценных бумаг состоит в том, что они обеспечивают:

· лучшие результаты от управления ценными бумагами клиентов по сравнению с деятельностью последних за счёт своего профессионализма;

· более низкие затраты на обслуживание операций на фондовых рынках за счёт масштабов своей деятельности;

· эффективность операций за счёт работы одновременно на многих рынках и в разных странах.

Управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего. В случае, если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством.

Брокером считают профессионального участника рынка ценных бумаг, который занимается брокерской деятельностью. В соответствии с Законом “О рынке ценных бумаг” “брокерской деятельностью признается совершение гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или комиссии, а также доверенности на совершение таких сделок при отсутствии указаний на полномочия поверенного или комиссионера в договоре”. В качестве брокера могут выступать как физические лица, так и организации. В обязанности брокера всходит добросовестное выполнение поручений клиентов. Он должен интересы клиентов ставить на первое место и выполнять их в порядке поступления.

Брокер и клиент свои отношения строят на договорной основе. При этом могут использоваться как договор поручения, так и договор комиссии. Если заключён договор поручения, то это означает, что брокер будет выступать от имени клиента и за счёт клиента, т.е. стороной по заключённым сделкам является клиент и он несёт ответственность за исполнение сделки. Если же предпочтение отдаётся договору комиссии, то при заключении сделки брокер выступает от своего имени, но действует в интересах клиента и за его счёт. Стороной по сделке в этом случае выступает брокер и он несёт ответственность за ёё исполнение. По существующему законодательству клиент до исполнения договора имеет право в одностороннем порядке прекратить его действие. Исполнением договора поручения или комиссии считается передача клиенту официального извещения брокера о заключении сделки. Основной доход брокер получает за счёт комиссионных, взимаемых от суммы сделки.

Дилером называется профессиональный участник рынка ценных бумаг (физическое лицо или организация), осуществляющий дилерскую деятельность. В Законе “О рынке ценных бумаг” определено, что “дилерской деятельностью признается совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам”. Доход дилера состоит из разницы цен продажи и покупки. Выступая в роли оператора рынка, дилер объявляет цену продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых бумаг, а также срок, в течение которого действуют объявленные цены.

Регистраторами на рынке ценных бумаг обычно называют организации, которые по договору с эмитентом ведут реестр. Реестр владельцев ценных бумаг – это “…список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им именных ценных бумаг, составленный по состоянию на любую установленную дату и позволяющий идентифицировать этих владельцев, количество и категорию принадлежащих им ценных бумаг”. Реестр нужен эмитенту в первую очередь для того, чтобы тот мог исполнить свои обязанности перед владельцами выпущенных им ценных бумаг. Кроме того, реестр может понадобиться руководству эмитента для того, чтобы контролировать состав владельцев, отслеживать попытка массовой скупки акций и иные недружественные действия.

Функции регистратора может выполнять само акционерное общество но, если число владельцев превышает 500, то оно должно передать ведение реестра сторонней организации, профессионально оказывающей услуги по ведению реестров.

В реальности регистрационная деятельность может быть затруднена в России. Например, крайне неудобно, когда для регистрации каждой сделки приходится ездить к регистратору, особенно если тот расположен далеко. Это очень замедляет исполнение сделок и сильно повышает стоимость регистрации. По всем этим причинам широкое распространение должен получить институт “номинального держателя”. Номинальный держатель – это лицо, на которое в реестре записано некоторое количество ценных бумаг, тогда как на самом деле он их собственником не является. Номинальный держатель сам ведёт учёт реальных собственников. Если старый и новый собственники ценной бумаги открыли счета у номинального держателя, то при купле-продаже меняется состояние счетов у номинального держателя, но общее количество ценных бумаг, записанных на него, остаётся неизменным и состояние его счёта у регистратора остаётся неизменным. Смена собственника оформляется у номинального держателя. В те моменты, когда эмитенту нежен полный реестр владельцев его бумаг, регистратор посылает запрос номинальному держателю и тот предоставляет ему полный список истинных собственников, чьи счета он ведёт.

Сейчас в России институт регистраторов развит достаточно сильно. Ведением реестров акционеров занимаются как банки, для которых эта деятельность является вспомогательной и служит для оказания дополнительных услуг своим клиентам, так и специализированные регистраторы, для которых этот вид деятельности является основным.

Депозитариями называются организации, которые оказывают услуги по хранению сертификатов ценных бумаг и/или учёту прав собственности на ценные бумаги, т.е. депозитарий ведёт счета, на которых учитываются ценные бумаги, переданные ему клиентами на хранение, а также непосредственно хранит сертификаты этих ценных бумаг. Счета, предназначенные для учёта ценных бумаг, называются “счетами депо”.

Появление депозитариев и, как следствие этого, обезналичивание оборота ценных бумаг постепенно привело к тому, что ценная бумага в виде бумажного документа используется всё реже и реже. Роль документа (сертификата), удостоверяющего права собственника на ценную бумагу, начинает играть запись на счёте депо. В целом ряде стран такое положение закреплено законодательно. Следует помнить, что для одной ценной бумаги запись, устанавливающая её собственника, в каждый момент может находиться только в одном месте, т.е. не может быть так, чтобы право собственности на одну и ту же бумагу устанавливалось записями в двух депозитариях или в депозитарии и у регистратора. Клиент может иметь несколько счетов в разных депозитариях, но одна ценная бумага в каждый конкретный момент учитывается на каком-то одном из его счетов. Копии этого счёта могут в целях обеспечения надёжности храниться ещё где-то, но местонахождение оригинала фиксировано.

Итак, к основным функциям депозитария относятся: ведение счетов депо по договору с клиентом (такой договор называют депозитарным договором, или договором счёта депо); хранение сертификатов ценных бумаг; выполнение роли посредника между эмитентом и инвестором (например, при выплате дивидендов эмитент переводит в депозитарий сумму денег, соответствующую числу ценных бумаг, находящихся на счёте депозитария; депозитарий же в свою очередь перечисляет дивиденды своим клиентам в соответствии с количеством ценных бумаг этого выпуска, находившихся на их счетах депо). Поскольку счета депо клиентов находятся в депозитарии, то на базе этих счетов при определённой технологии их ведения не составляет особого труда подготовить для эмитента реестр. Именно это привело во многих странах к отмиранию регистраторов как таковых. Их функции перенимаются депозитарной системой, которая делает то же самое дешевле и эффективнее.

Расчётно-клиринговые организации. Совершение сделок с ценными бумагами сопровождается не только их передачей от одного владельца к другому или переучётом прав собственности на них у реестродержателей или в депозитариях, но и противоположно направленной передачей денег за эти ценные бумаги от их покупателя к продавцу. Если речь идёт о разовых или немногочисленных сделках, то расчёты по ним производятся обычным путём, как и при сделках купли-продажи других товаров. Однако на рынке ценных бумаг, организованном в форме биржевой торговли или на основе компьютерных систем торговли, число сделок и участников торговли очень велико, что объективно привело к выделению деятельности по расчётам с ценными бумагами в специфическую сферу с образованием присущих ей специализированных на указанных расчётах организациях – расчётно-клиринговых (они могут называться по разному: Расчётная палата, Клиринговая палата, Клиринговый центр и т.п.).

В самом общем плане Расчётно-клиринговая организация – это специализированная организация банковского типа, которая осуществляет расчётное обслуживание участников рынка ценных бумаг. Ее главными целями являются:

· минимальные издержки по расчётному обслуживанию участников рынка;

· сокращение времени расчётов;

· снижение до минимального уровня всех видов рисков, которые имеют место при расчётах.

Для выполнения последнего пункта, в соответствии со ст.6 Закона “О рынке ценных бумаг”, Клиринговая организация, осуществляющая расчеты по сделкам с ценными бумагами, обязана формировать специальные фонды для снижения рисков неисполнения сделок с ценными бумагами, минимальный размер которых устанавливается ФКЦБ по согласованию с ЦБ РФ.

Расчётно-клиринговая организация может обслуживать какую-либо одну фондовую биржу или сразу несколько фондовых бирж или рынков ценных бумаг. Последний вариант предпочтительнее, так как обычно профессиональные фондовые посредники работают сразу на многих фондовых биржах и для них удобнее и выгоднее, если расчётное обслуживание всех таких рынков ведётся в одном месте.

Расчётно-клиринговая деятельность, в частности, включает:

· проведение расчётных операций между членами расчётно-клиринговой организации (а в ряде случаев – и другими участниками фондового рынка);

· осуществление зачёта взаимных требований между участниками расчётов, или осуществление клиринга;

· сбор, сверку и корректировку информации по сделкам, совершённым на рынках, которые обслуживаются данной организацией;

· разработку расписания расчётов, т.е. установление строгих сроков, в течение которых денежные средства и соответствующая им информация и документация должны поступать в расчётно-клиринговую организацию;

· контроль за перемещением ценных бумаг (или других активов, лежащих в основе биржевых сделок) в результате исполнения контрактов;

· гарантирование исполнения заключённых на бирже контрактов (сделок);

· бухгалтерское и документарное оформление произведённых расчётов.

Основные источники доходов Расчётно-клиринговой организации складываются из:

· платы за регистрацию сделок;

· доходов от продажи информации;

· доходов от обращения денежных средств, находящихся в распоряжении организации;

· поступлений от продажи своих технологий расчётов, программного обеспечения и т.п.;

· других доходов.

Расчётно-клиринговые организации занимают центральное место в торговле производными ценными бумагами: фьючерсными контрактами и биржевыми опционами. Без них современный рынок ценных бумаг был бы просто невозможен.

Членами расчётно-клиринговой организации обычно являются крупные банки и крупные финансовые компании, а также фондовые и фьючерсные биржи. Взаимоотношения между ними и расчётно-клиринговой организацией строятся на основе соответствующих договоров.

* * *

Фондовый рынок имеет свои внутренние конфликты, которые способствуют его развития. Основной из них – конфликт продавца и покупателя, в результате которого достигается справедливая цена, устраивающая обе стороны. Это конфликт положительный, он приводит к движению вперёд, однако встречаются и другие противоречия, не столь безобидные.

Одно из таких противоречий – противоречие между брокерской и дилерской деятельностью. Существовавший до весны 1996г. порядок лицензирования этих видов деятельности позволял инвестиционному институту одновременно получить лицензию на занятие как дилерской, так и брокерской деятельностью. Поэтому в существующей практике достаточно спокойно воспринимаются факты выставления брокером в информационных системах клиентских заявок от своего собственного имени. Другими словами, сейчас разделению брокерских и дилерских функций внутри одного инвестиционного института не оказывается должного внимания. В нестоящее время разделение этих функций остаётся чрезвычайно сложной проблемой не только в России, но и во всём мире.

Наиболее радикальный метод борьбы с возможными негативными моментами при пересечении этих видов деятельности – отделить департамент брокерских операций от других отделов инвестиционного института. Такой подход широко практикуется, например, в США.

В России всё несколько сложнее. Даже о простом физическом разделении брокерской и дилерской деятельности не может быть и речи. Большинство компаний просто не могут позволить себе такую роскошь. Необходима новая формулировка видов деятельности на фондовом рынке. Предложенное деление – не более чем попытка закрепить несовершенные стандарты, стихийно сложившиеся на российском фондовом рынке. Например, в нём сопрягаются такие “пережитки”, как возможность получения частным лицом лицензии на брокерскую деятельность, в то время как дилером может быть только юридическое лицо.

Более разумным представляется введение лицензирования именно операций на фондовом рынке без разделения их на брокерские и дилерские. Такой подход позволит избежать неопределённости статуса инвестиционной компании, вынужденной принимать различные обличья при работе с клиентами, упростит контроль за действиями инвестиционной компании.

Биржевой рынок.

Согласно закону “О рынке ценных бумаг” (ст.9) фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. “непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами”. Фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Фондовые отделы других (товарных и валютных) бирж приравнены к фондовым биржам, поэтому в своей деятельности не отличаются от последних.

“Фондовая биржа организует торговлю только между членами биржи. Другие участники рынка ценных бумаг могут совершать операции на бирже исключительно через посредничество членов биржи” (ст.11). Членами российских фондовых бирж являются, как правило, юридические лица.

Первая задача биржи заключается в том, чтобы предоставить место для рынка, т.е. централизовать место, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа. При этом принципиальным положением существования бирж является соблюдение обязательного требования всеми участниками торгов вести себя в соответствии с твёрдыми правилами.

Второй задачей фондовой биржи следует считать выявление равновесной цены. Выполнение этой задачи возможно в силу того, что биржа собирает большое количество как продавцов, так и покупателей, предоставляя им рыночное место. Где они могут встречаться не только для обсуждения и согласования условий торговли, но и для выявления приемлемой стоимости (цены) конкретных ценных бумаг. Кроме того, биржа добивается доверия к достоверности достигнутых цен в процессе биржевого торга.

Третья задача биржи – аккумулировать временно свободные денежные средства и способствовать передаче прав собственности. Привлекая покупателей ценных бумаг, биржа даёт возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций, т.е. способствует мобилизации новых средств, с одной стороны, а с другой – расширению круга собственников. При этом биржа создаёт возможности для перепродажи приобретаемых ценных бумаг, т.е. обеспечивает передачу прав собственности, постоянно привлекая на биржу новых инвесторов, имеющих временно свободные денежные средства. Обеспечивая перепродажу ранее купленных ценных бумаг, биржа освобождает покупателя от “вечного” их владения.

Четвёртая задача фондовой биржи – обеспечение гласности, открытости биржевых торгов. Нужно иметь в виду, что биржа не гарантирует того, что вложенные в ценные бумаги средства обязательно принесут доход. Как дивиденды, так и курсовая стоимость акции, например, могут расти и падать, но фондовая биржа гарантирует, что участники торгов могут иметь достаточно достоверную информацию и располагать справедливыми правилами для формирования собственных суждений о доходности принадлежащих им ценных бумаг.

Пятая задача биржи заключается в обеспечении арбитража. Под арбитражем следует понимать механизм для беспрепятственного разрешения споров. Он должен определить круг лиц, которые могут выполнять поставленную задачу, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии. Влиятельность арбитражной комиссии должна быть общепризнанной.

Шестая задача биржи – обеспечение гарантий исполнения сделок, заключённых в биржевом зале. Это достигается тем, что биржа гарантирует надёжность ценных бумаг, которые котируются на ней, так как к обращению на бирже допускаются только те ценные бумаги, которые прошли листинг, т.е. соответствуют предъявляемым требованиям. Кроме того, на бирже имеется возможность подтверждения условий покупки или продажи ценной бумаги. Как только участники торгов согласовали условия сделки, они тут же регистрируются, и участник торгов получает соответствующее подтверждение от биржи. Поэтому не может быть никаких споров о том, какое конкретное соглашение было принято по поводу этой сделки.

Седьмая задача биржи – разработка этических стандартов, кодекса поведения участников биржевой торговли. Для её выполнения на бирже принимаются специальные соглашения, которые разрешают использование специфических слов и оговаривают соблюдение их строгой интерпретации: устанавливают место и способ торговли (биржевой зал, терминал, экран, телефон), а также время, в течение которого могут совершаться сделки; предъявляют определённые квалификационные требования к участникам торгов (обязательная сдача экзаменов для получения квалификационного аттестата или статуса).

Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их несоблюдения.

Организация биржевой торговли в ходе биржевой сессии оказывает значительное влияние на стабильность и ликвидность биржевого рынка. Формы организации биржевой торговли зависят в основном от состояния фондового рынка, а именно от его глубины, ширины и уровня сопротивляемости. Чем больше объём спроса и предложения на ценные бумаги, тем рынок шире, чем крупнее объёмы заявок инвесторов и концентрированнее спрос и предложение, тем глубже вторичный рынок. Сопротивляемость связана с диапазоном цен, в котором участники рынка готовы покупать или продавать ценные бумаги. Если условия функционирования рынка изменяются, существует разрыв между спросом и предложением и цена подвержена влиянию многих факторов, то биржевая торговля организуется в форме аукциона.

При небольшом объёме спроса или предложения торговля организуется в форме простого аукциона. Такой аукцион может быть организован либо продавцом, который получает предложение покупателей (аукцион продавца), либо покупателем, который ищет выгоднейшее предложение от ряда потенциальных продавцов (аукцион покупателя).

В России биржевая торговля также возрождалась, начиная с простых аукционов продавцов по типу английского аукциона , когда продавцы до начала торговых собраний подают свои заявки на продажу фондовых ценностей по начальной цене. Они сводятся в котировочных бюллетенях, которые раздаются участникам биржевого торга. В ходе аукциона, если есть конкуренция покупателей, цена последовательно повышается шаг за шагом (размер шага аукциона определяется до начала торгов), пока не остаётся один покупатель и ценные бумаги продаются по самой высокой цене.

Возможен и голландский аукцион , при котором начальная цена продавца велика и ведущий торги последовательно предлагает всё более низкие ставки, пока какая-либо из них не принимается. В этом случае ценные бумаги продаются первому покупателю, которого устраивает предложенный курс.

На аукционе втёмную , или так называемом заочном , все покупатели предлагают свои ставки одновременно и ценные бумаги приобретает тот, кто сделал самое высокое предложение.

Простой аукцион предполагает конкуренцию либо продавцов (в условиях избытка фондовых ценностей и недостатка платёжеспособного спроса), либо покупателей (при избытке платёжеспособного спроса и монопольном положении продавцов ценных бумаг). При отсутствии этих факторов, а также при достаточной глубине и ширине фондового рынка наиболее эффективной оказывается система двойного аукциона. Он предполагает наличие конкуренции между продавцами и между покупателями. Двойной аукцион как форма организации биржевой торговли наиболее полно соответствует природе фондового рынка. В свою очередь, имеются две формы двойного аукциона – это онкольный рынок и непрерывный аукцион .

Если сделки на рынке осуществляются редко, то обычно существует большой разрыв между ценой покупателя и ценой продавца (большой спрэд). Если колебания цен от сделки к сделке велики и носят регулярный характер, то такой рынок нельзя назвать ликвидным, и биржевая торговля практически не может быть организована в форме непрерывного аукциона. Более приемлемым является организация биржевой торговли по типу онкольного рынка с редким шагом. Чем менее ликвиден рынок, реже шаг аукциона и длительнее период накопления заявок на покупку и продажу ценных бумаг, тем раньше они “выстреливаются залпом” в торговый зал для одновременного исполнения.

Заказы вводятся либо устно, либо письменно, либо организация торгов осуществляется полуписьменно, полуустно. При ликвидном рынке “залпы” осуществляются несколько раз в течение биржевого дня. Частые залпы свидетельствуют о наличии постоянного спроса и предложения на ценные бумаги, о ликвидности рынка, позволяют перейти к непрерывному аукциону, который, в свою очередь, имеет три вида.

Первый из них – использование книги заказов, в которую заносятся устно передаваемые брокерами заявки, затем клерк (уполномоченный биржи) исполняет их, сличая объёмы и цены по мере их поступления. Таким образом осуществляется подбор заказов, благодаря которому конкретные покупатели торгуют с конкретными продавцами, причём в сделке могут участвовать несколько заказов. Так, крупный заказ на покупку может исполняться несколькими заказами на продажу и наоборот.

Второй вид непрерывного аукциона – табло, на котором указывается наилучшая пара цен на каждый выпуск (наивысшая при покупке, наименьшая при продаже). Эти цены служат основой для корректировки собственных заявок и построения стратегии игры в процессе биржевого торга. Проанализировав ситуацию, брокеры сами вводят цены на табло, которые видны всем трейдерам, находящимся в торговом зале. Заказы размещаются на табло в хронологическом порядке, поэтому приоритет времени играет определяющую роль. Заказ может быть не выполнен, если аналогичные заказы на ту же цену приходят раньше и поглощают заказы противоположной стороны рынка.

Третий вид непрерывного аукциона “толпа”. Трейдеры собираются вокруг клерка (уполномоченного биржи), который лишь объявляет поступающий в торговлю выпуск, а затем сами делают всё остальное (выкрикивают котировки, отыскивая контрагента).сделки в “толпе” заключаются по разным ценам, причём, например, один покупатель может заключить сделку с разными продавцами, не пытаясь определить общую цену.

Таким образом, залповый аукцион способствует установлению единой, наиболее справедливой с точки зрения рынка цены, а на непрерывном аукционе цена колеблется от сделки к сделке, поэтому попытка применить этот способ на рынке, объёмы спроса и предложения на котором незначительны либо число участников биржевой торговли ограничено, может привести к росту колебаний цен от сделки к сделке в силу неравномерности поступления заявок, и, возможно, к биржевой панике.

Внебиржевой рынок.

Торговля ценными бумагами может быть организована самым различным образом, а встречи продавцов и покупателей для заключения сделок купли-продажи могут происходить на различных площадках. Организация фондового рынка прошла путь от так называемого “уличного” (дикого) неорганизованного рынка ценных бумаг до фондовой биржи и современных электронных систем торговли ценными бумагами.

Фондовая биржа является одной из наиболее развитых форм организации торговли ценными бумагами. Отличительными признаками биржевого рынка являются:

· определённое время и место проведения торговли;

· определённый круг участников (профессионалов фондового рынка);

· определённые правила торгов и подчинение участников этим правилам;

· организатором торгов является определённое учреждение.

Внебиржевой и “уличный” рынок ценных бумаг – не тождественные понятия, поскольку внебиржевой рынок можно подразделить на организованный и неорганизованный. “Уличный” (дикий) рынок может быть охарактеризован как внебиржевой неорганизованный рынок. Предметом рассмотрения данного раздела является организованный внебиржевой рынок ценных бумаг.

Хотя в странах с развитой рыночной экономикой фондовые биржи всё ещё играют достаточно большую роль в организации обращения ценных бумаг теме не менее значение биржи и биржевых механизмов купли-продажи фондовых ценностей постоянно снижается. Наибольшее развитие внебиржевой рынок получил в США. Значительная часть государственных ценных бумаг в этой стране существует только в форме записей в книгах или хранится в банках данных федеральной резервной системы. Когда эти бумаги продаются, Федеральный резервный банк осуществляют передачу прав собственности посредством телеграфной или телексной связи. Ещё одной альтернативой биржевому рынку в США является система автоматической котировки Национальной ассоциации дилеров по ценным бумагам – НАСДАК (NASDAQ), которая образовалась как междилерский рынок зарегистрированных, но не котирующихся на бирже ценных бумаг. Под эгидой этой ассоциации в США с 1971г. функционирует своеобразная электронная биржа.

Изначальное преобладание в России внебиржевого рынка ценных бумаг над биржевым связано с тем, что первичное размещение ценных бумаг осуществляется преимущественно на внебиржевом рынке, что соответствует и биржевой практике.

Российский внебиржевой рынок ценных бумаг представлен в виде таких организационных форм и образований как:

·торговая сеть Сберегательного банка (основу составляет разветвлённая филиальная сеть Сбербанка России);

·аукционная сеть (центры приватизации Государственного комитета по имуществу РФ) осуществляет первичное размещение выпусков акций приватизированных предприятий;

·внебиржевой рынок ценных бумаг коммерческих банков;

·электронные внебиржевые рынки;

·Российская торговая система (РТС), организованная Профессиональной ассоциацией участников фондового рынка (ПАУФОР);

·стихийные внебиржевые рынки ценных бумаг.

Российская торговая система – система внебиржевой торговли ценными бумагами. В качестве её первоначального варианта – “Портал” - была принята одна из подсистем американской внебиржевой системы торговли NASDAQ. Технические средства “Портал” были усовершенствованы российскими специалистами, и система получила своё нынешнее наименование.

Российская торговая система является крупнейшей в нашей стране электронной внебиржевой площадкой, объединяющей инвестиционные компании и банки.

В Торговой системе участникам РТС предоставлена возможность проводить торговые операции с российскими акциями, в зависимости от ликвидности разделенными на две категории - А (высоколиквидные) и Б (с ограниченной ликвидностью). Список 20 крупнейших эмитентов РТС по капитализации приведён в приложении.

Кроме того, члены РТС имеют право выставлять котировки по акциям эмитентов стран СНГ, долговым обязательствам отечественных эмитентов, а также по облигациям внутреннего валютного займа.

Члену РТС может быть предоставлен один из следующих режимов доступа в Торговую систему:

·режим просмотра, обеспечивающий просмотр всех предложений на покупку и продажу, с возможностью отчетности по заключенным сделкам; пользователь в данном случае лишен возможности объявлять в системе котировки; режим просмотра имеет право получить любой член Партнерства;

·режим торговли, обеспечивающий в дополнение к указанному для режима просмотра еще и возможность объявлять в системе свои котировки по допущенным к обращению ценным бумагам. Доступ к РТС в режиме торговли сопряжен с соответствием участника определенным требованиям, установленным нормативными документами Партнерства.

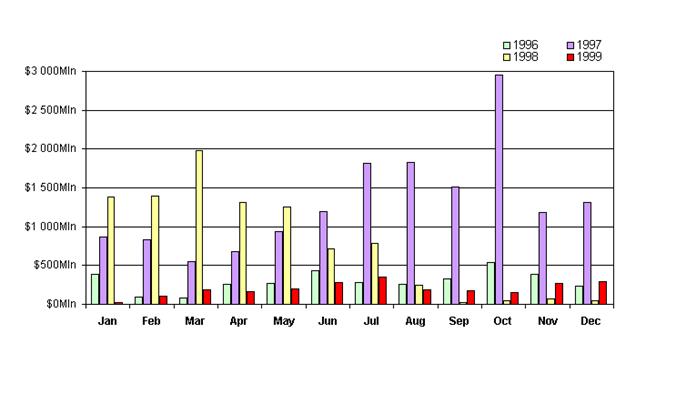

Ежемесячный объем торгов в РТС – см приложение, рис.1

С 1 сентября 1995 года ежедневно ведется расчет Индекса РТС - единственного официального индикатора Российской торговой системы. В разработке методики расчета Индекса РТС, основанной на информации о сделках по всем акциям категории А, принимали участие ведущие аналитики компаний - профессиональных участников рынка ценных бумаг. С января 1998 года Индекс РТС рассчитывается каждые полчаса торговой сессии (приложение, рис.2)

Принятые в Российской торговой системе принципы раскрытия информации делают рынок максимально прозрачным одновременно для всех его участников - эмитентов, инвесторов, регулирующих органов.

В РТС используется система, когда в период торговой сессии для всех участников котировки остаются твёрдыми. “Твёрдая котировка” – котировка, сопряжённая с обязательством объявившего её участника заключить сделку на содержащихся в ней условиях. При этом она может быть как односторонней, т.е. содержащей предложение либо на покупку, либо на продажу ценных бумаг определённого эмитента с указанием их количества, цены, валюты расчёта и числа дней, необходимых для регистрации перехода прав собственности, так и двусторонней – одновременно объявляющей о покупке и продаже ценной бумаги одного эмитента. Выставляя котировку, участник электронного торга берёт на себя обязательства заключать сделки по указанной в котировке цене и гарантировать надлежащее её исполнение. Сделка при такой системе заключается в результате согласия (“акцепта”) двух участников электронной торговли, из которых хотя бы один выставил котировку в торговой системе или продажу ценных бумаг.

* * *

В России развитие фондовых бирж с точки зрения их рынков и технологической цепи происходило в двух направлениях – создание, во-первых, собственно фондовых бирж, во-вторых, универсальных институтов, формирующих рынки различных финансовых инструментов и валюты, обеспечивающих также участников полным набором услуг – от организации торгов до осуществления клиринга и обеспечения расчётов как по ценным бумагам, так и по денежным средствам.

Примером первого направления является Российская торговая система (РТС), второго Московская межбанковская валютная биржа. В настоящее время РТС создаёт Расчётную палату, усиливает своё взаимодействие с Депозитарно-клиринговой компанией и начинает выполнять функции организации расчётов по заключаемым сделкам (возможно, эти функции будут выполняться дочерней структурой – Расчётной палатой). Таким образом, организация рынка по принципу единой технологической цепочки, используемому первоначально только на ММВБ, развивается на всех ведущих фондовых площадках России (РТС, МФБ, СПВБ и т.д.). На сегодняшний день ещё сохраняются различия в торгуемых инструментах. Если РТС продолжает оставаться организатором торгов по акци ям, то некогда специализированные площадки по торговле акциями и облигациями (например, Московская фондовая биржа) пытаются организовать рынок валюты и дериватов. (Пионерами универсальных фондовых бирж остаются ММВБ и СПВБ, которые с 1997г. организуют торги практически по всем видам финансовых инструментов и валюте.) В целом в России прослеживается тенденция универсализации.

Что качается технологического аспекта, то в данной области в России отмечается редкое единство – все биржи и торговые системы используют электронные торговые системы. А не механизм зального голосового аукциона. В плане регионального охвата все ведущие площадки России благодаря электронным технологиям организации торгов не ограничиваются только своими регионами и пытаются более или менее успешно привлекать региональных участников. На ММВБ работают свыше ста региональных профессиональных участников нескольких десятков регионов России, в семи городах функционируют представители ММВБ, обеспечивающие участникам доступ к торгам на ММВБ; В РТС также работают региональные участники; МФБ неоднократно декларировала свои региональные планы.

Можно отметить, что на деятельность российских бирж влияют мировые достижения и тенденции. Это вселяет надежду, что именно рынок, то есть сами профессиональные участники, в перспективе выберет наиболее эффективные площадки, оказывающие более качественные услуги с меньшими издержками.

Торговля ценными бумагами в сети Интернет.

Одним из самых торгуемых в сети товаров были и остаются американские ценные бумаги. Основные поставщики подобных услуг в Интернете – дискаунт-брокеры (discountbroker), брокерские компании, оказывающие услуги купли-продажи ценных бумаг по заказу клиента за минимальную комиссию. Эти компании отличаются от классических брокерских домов тем, что они не предоставляют персональных брокеров – консультантов, не дают советов, как лучше составить ваш инвестиционный портфель, не занимаются управлением вашими активами, а просто исполняют ваши указания: купить или продать.

К тому же они оперируют ограниченным числом финансовых инструментов – это акции, котируемые на американских фондовых площадках (NYSE, NASDAQ, AMEX), государственные ценные бумаги правительства США, корпоративные облигации ведущих американских компаний, опционы на эти инструменты. Пытаться разместить заказ на покупку иных ценных бумаг (например, ГКО, ОФЗ или акций российских эмитентов, не имеющих ADR 2-го и 3-го уровней) у них бесполезно, они даже не поймут, что вы от них хотите.

Дискаунт-брокеры появились на рынке задолго до Интернета и ориентировались в основном на тех инвесторов, которые предпочитали самостоятельно заниматься анализом рынка, самостоятельно принимать решения и оперировали небольшими суммами средств. Приказы отдавались по телефону, отчёты о сделках рассылались по почте. Но только после бурного развития Интернета этот сервис оказался по-настоящему востребованным.

Во-первых, информационные и аналитические ресурсы Интернета в настоящее время позволяют проводить самостоятельный анализ рынков, пользуясь информацией и средствами, ранее доступными лишь профессионалам.

Во-вторых, советы и рекомендации ведущих аналитиков и трейдеров Wall Street по любой акции можно найти в сети.

В-третьих, тот, кто не имеет времени самостоятельно заниматься анализом, может воспользоваться специальными сайтами, дающими рекомендации покупать или продавать на основании сигналов технического анализа, как, например, сайт www.tradehard.com.

В-четвёртых, начальный капитал, необходимый для открытия личного брокерского счёта в подобных компаниях, колеблется в пределах нескольких сотен долларов, а комиссионные могут достигать 0,005% от суммы сделки.

Несмотря на то что в настоящее время инвесторам, интересующимся широким спектром российских ценных бумаг (кроме трёх компаний, ADR которых котируются на NYSE), подобный сервис недоступен, исходя из скорости его развития во всём мире, можно ожидать, что в ближайшем будущем и на российском рынке появятся дискаунт-брокеры. Во всяком случае, до кризиса некоторые российские брокерские фирмы активно вели собственные разработки в этой области. Возможно, пионерами здесь могли бы стать Сбербанк, как последний финансовый институт, сохранивший доверие частных инвесторов, или Московский фондовый центр, который это доверие сейчас активно зарабатывает.

У интернет-трейдинга есть ещё одна интересная особенность – из какой точки мира –Москвы, Сиднея или Нью-Йорка – будет осуществляться управление счётом, технически не имеет значения. Если у вас высокоскоростной канал и первоклассный провайдер, время задержки при передаче информации становится настолько мало, что его можно не принимать в расчёт. Таким образом, вы вполне можете управлять своими активами из Москвы, Ханты-Мансийска или Владивостока столь же успешно, как если бы окна вашего офиса выходили на Уолл-стрит.

Ниже приведён рейтинг 10 лучших дискаунт-брокеров весны 1999г., составленный GomezAdvisors:

1. DLJdirect (www.dljdirect.com)

2. Discover (www.discoverbrokerage.com)

3. E*Trade (www.etrade.com)

4. Datek (www.datek.com)

5. Schwab (www.schwab.com)

6. AB Watley (www.abwatley.com)

7. SUPERTRADE (www.supertrade.com)

8. Waterhouse (www.waterhouse.com)

9. Fidelity (www.fidelity.com)

10. QuickReilly (www.quick-reilly.com)

Оценка стоимости ценной бумаги.

Отсутствие российских стандартов оценки ценных бумаг позволяет нам лишь говорить о методических подходах к ней, степень и вариант использования которых определяется лицами, непосредственно осуществляющими оценку ценных бумаг.

Что такое цена акции? Это согласованная между продавцом и покупателем её рыночная стоимость. Оценка акций акционерных обществ необходима в случаях:

·когда акции дарятся или передаются по наследству и необходимо определить их цену для целей налогообложения;

·при поглощении или слиянии компаний, когда денежным выражением сделок являются акции закрытого акционерного общества;

·при новом выпуске (эмиссии) акций;

·при выдаче обеспечения ссуды в виде акций.

Покупатель получает долю прибыли (доходов) предприятия и имеет право на получение дивидендов. Величина прибыли и дивидендов, которые он рассчитывает получить от покупки акций, влияет на цену, которую он готов заплатить. Продавец, отдавая свою долю (величину) будущей прибыли и дивидендов, должен быть уверен, что цена, предлагаемая покупателем, позволит компенсировать его убытки. Как для покупателя, так и для продавца стоимость акции должна зависеть от дохода, который они могут получить (потерять) в будущем. Отправной точкой для оценки будущей прибыли и дивидендов является предположение о том, что прошедшие события повторятся и в будущем.

В процессе определения цены акций на первое место выступает поиск способа оценки стоимости акций, так как она является единственной реальной основой цены в случае, если ни покупатель, ни продавец не имеют преимуществ друг перед другом.

Акции имеют следующие виды стоимости:

- номинальную стоимость (номинал) – определяется путём деления суммы уставного капитала на количество выпущенных акций. На основе номинальной стоимости определяются эмиссионная и рыночная стоимость акции и дивиденды. По номинальной стоимости определяется сумма, выплачиваемая акционеру в случае ликвидации общества. При первом выпуске акции номинальная стоимость может быть принята как рыночная. Как правило, это связано с первичным размещением акций среди подписчиков. Во всех остальных случаях номинальная стоимость акций, как правило, отличается от их “реальной” стоимости;

- рыночную (курсовую) стоимость – цена реализации акций на фондовой бирже, которая зависит от соотношения спроса и предложения, которое определяется размером получаемого по акциям дивиденда, темпами изменения капитального прироста стоимости акций, биржевой конъюнктурой, общим состоянием рынка ценных бумаг и т.д.;

- расчётную стоимость – цена акции определяется по результатам фундаментального и технического анализов.

Фундаментальный анализ основывается на оценке эмитента: его доходов, положения на рынке (в основном через показатель объёма продаж), активов и пассивов, норме прибыли на собственный капитал и других показателях, характеризующих эффективность деятельности эмитента. Базой анализа являются балансы, отчёты о прибылях и убытках, другие материалы, публикуемые компанией. Проводится изучение данных о состоянии дел в отрасли.

Эти многочисленные и весьма трудоёмкие исследования позволяют сделать вывод: завышена или занижена стоимость ценной бумаги данной корпорации по сравнению с реальной стоимостью активов, будущими прибылями и т.д.

Технический анализ , напротив, предполагает, что все бесчисленные фундаментальные причины суммируются и отражаются в ценах фондового рынка. Основное положение, являющееся основой технического анализа, заключается в том, что в движении биржевых курсов уже отражена вся информация, которая лишь впоследствии публикуется в отчётах фирмы и становится объектом фундаментального анализа.

Основными ценообразующими факторами являются индекс изменения соотношения цена/прибыль и индекса роста “чистой курсовой стоимости”. При этом строится трендовая модель, отражающая математический закон, и находится определённый коридор значений, в котором через определённый промежуток времени с определённой вероятностью будет находиться рыночная цена акции.

Современное состояние российского рынка

ценных бумаг и перспективы его развития.

Формирование фондового рынка в России повлекло за собой возникновение, связанных с этим процессом, многочисленных проблем, преодоление которых необходимо для дальнейшего успешного развития и функционирования рынка ценных бумаг.

Можно выделить следующие ключевые проблемы развития российского фондового рынка, которые требуют первоочередного решения:

1. Преодоление негативно влияющих внешних факторов, т.е. хозяйственного кризиса, политической и социальной нестабильности.

2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ресурсов на цели восстановления и развития производства в России.

3. Улучшение законодательства и контроль за выполнением этого законодательства.

4. Повышение роли государства на фондовом рынке, для чего необходимо:

· создание государственной долгосрочной концепции и политики действий в области восстановления рынка ценных бумаг и его текущего регулирования (окончательный выбор модели фондового рынка), а также определение доли источников финансирования хозяйства и бюджета за счет выпуска ценных бумаг;

· необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

· ускоренное, опережающее создание жесткой регулятивной инфраструктуры рынка и ее правовой базы;

· создание системы отчетности и публикации макро - и микроэкономической информации о состоянии рынка ценных бумаг;

· гармонизация российских и международных стандартов, используемых на рынке ценных бумаг;

· создание активно действующей системы надзора за небанковскими инвестиционными институтами;

· государственная поддержка образования в области рынка ценных бумаг;

· приоритетное выделение государственных финансовых и материальных ресурсов для “запуска” рынка ценных бумаг;

· перелом психологии операторов, действующих на рынке, направленной на обход, прямое нарушение государственных установлений и на полное неприятие роли государства как гаранта бизнеса и мелких инвесторов;

· срочное создание государственной или полугосударственной системы защиты инвесторов и ценные бумаги от потерь, связанных с банкротством инвестиционных институтов;

5. Реализация принципа открытости информации через расширение объема публикаций о деятельности эмитентов ценных бумаг, введение признанной рейтинговой оценки компаний-эмитентов, развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций), создание общепринятой системы показателей для оценки рынка ценных бумаг и т.п.

Основными перспективами развития современного рынка ценных бумаг на нынешнем этапе являются:

· концентрация и централизация капиталов;

· интернационализация и глобализация рынка;

· повышения уровня организованности и усиление государственного контроля;

· компьютеризация рынка ценных бумаг;

· нововведения на рынке;

· секьюритизация;

· взаимодействие с другими рынками капиталов.

Тенденции к концентрации и централизации капиталов имеет два аспекта по отношению к рынку ценных бумаг. С одной стороны, на рынок вовлекаются все новые участники, для которых данная деятельность становится основной, а с другой идет процесс выделения крупных, ведущих профессионалов рынка на основе как увеличение их собственных капиталов (концентрация капитала), так и путем их слияния в еще более крупные структуры рынка ценных бумаг (централизация капитала). В результате на фондовом рынке появляются торговые системы которые обслуживают крупную долю всех операций на рынке. В тоже время рынок ценных бумаг притягивает все большие капиталы общества.

Интернационализация рынка ценных бумаг означает, что национальных капитал переходит границы стран, формируется мировой рынок ценных бумаг, по отношению к которому национальные рынки становятся второстепенными. Рынок ценных бумаг принимает глобальный характер. Торговля на таком глобальном рынке ведется непрерывно. Его основу составляют ценные бумаги транснациональных компаний.

Надежность рынка ценных бумаг и степень доверия к нему со стороны массового инвестора напрямую связаны с повышением уровня организованности рынка и усиление государственного контроля за ним. Масштабы и значение рынка ценных бумаг таковы, что его разрушение прямо ведет к разрушению экономического прогресса. Государство должно вернуть доверие к рынку ценных бумаг, что бы люди вкладывающие сбережения в ценные бумаги были уверены в том, что они их не потеряют в результате каких-либо действий государства и мошенничества. Все участники рынка поэтому заинтересованы в том, чтобы рынок был правильно организован и жестко контролировался в первую очередь главным участником рынка - государством.

Компьютеризация рынка ценных бумаг – результат широчайшего внедрения компьютеров во все области человеческой жизни в последние десятилетия. Без этой компьютеризации рынок ценных бумаг в своих современных формах и размерах был бы просто невозможен. Компьютеризация позволила совершить революцию как в обслуживании рыка, прежде всего через современные системы быстродействующих и всеохватывающих расчетов для участников и между ними, так и в его способах торговли. Компьютеризация составляет фундамент всех нововведений на рынке ценных бумаг.

Нововведения на рынке ценных бумаг:

· новые инструменты данного рынка;

· новые системы торговли ценными бумагами;

· новая инфраструктура рынка.

Новыми инструментами рынка ценных бумаг являются, прежде всего, многочисленные виды производных ценных бумаг, создание новых ценных бумаг, их видов и разновидностей.

Новые системы торговли – это системы торговли, основанные на использовании компьютеров и современных средств связи, позволяющие вести торговлю полностью в автоматическом режиме, без посредников, без непосредственных контрактов между продавцами и покупателями.

Новая инфраструктура рынка- это современные информационные системы, системы клиринга и расчетов, депозитарного обслуживания рынка ценных бумаг.

Секьюритизация - это тенденция перехода денежных средств из своих традиционных форм в форму ценных бумаг; тенденция перехода одних форм ценных бумаг в другие, более доступные для широких кругов инвесторов.

Развитие рынка ценных бумаг вовсе не ведет к исчезновению других рынков капиталов, происходит процесс их взаимопроникновения. С одной стороны, рынок ценных бумаг оттягивает на себя капиталы , но с другой – перемещает эти капиталы через механизм ценных бумаг на другие рынки, тем самым способствует их развитию.

Список использованной литературы.

1. Алёхин Б.И. “Рынок ценных бумаг” 1991г.

2. Алексеев М. Ю. “Рынок ценных бумаг” 1992г.

3. Балабанов В.С “Рынок ценных бумаг” 1994г.

4. Буренин А.Н. “Рынок ценных бумаг и производных финансовых инструментов” 1998г.

5. Галанов В.А. “Рынок ценных бумаг”1998г.

6. Гончаренко А.Н. “Ценные бумаги” 1994г.

7. Жуков Е.Ф. “Ценные бумаги и фондовые рынки” 1995г.

8. Едронова В. Н. “Учет и анализ финансовых активов” 1995г.

9. Ефремов И. А. “Государственные ценные бумаги и обязательства” 1995г.

10. Лялин В.А. Ценные бумаги и фондовые биржи” 1998г.

11. Мусатов В.Т “Фондовые биржи” 1991г.

12. Козлов А.А. “Российский фондовый рынок” 1994г.

13. Килячков А.А. “Практикум по Российскому рынку ценных бумаг” 1997г.

14. Каратуев А.Г “Ценные бумаги”1998г.

15. Рынок ценных бумаг. Аналитический журнал за 1994-1998г.

16. Литвиненко Л.Т. “Рынок государственных ценных бумаг” 1998г.

17. Фельдман “Государственные ценные бумаги” 1995г.

18. Федеральный закон “О рынке ценных бумаг” от 22 апреля 1996года.

19. Экономист. Аналитический журнал за 1996-1998г.

20. Финансовые рынки. Аналитический журнал за 1997г.

|

|

|

|

|

Приложение.

|

|

|

Крупнейшие эмитенты РТС по капитализации.

| № | Наименование | Капитализация на 31 января 2000 года, (USD) |

| 1 | ЛУКойл НК | $8 828 772 354 |

| 2 | Сургутнефтегаз | $6 856 932 866 |

| 3 | Единая энергетическая система, РАО | $5 431 961 721 |

| 4 | СИБНЕФТЬ | $1 901 640 459 |

| 5 | Ростелеком РАО | $1 781 623 776 |

| 6 | Норильский никель, РАО | $1 448 143 368 |

| 7 | Татнефть | $1 229 060 588 |

| 8 | Мосэнерго | $1 211 392 000 |

| 9 | МГТС | $646 048 479 |

| 10 | Сберегательный банк РФ | $643 206 409 |

| 11 | Иркутскэнерго | $452 751 395 |

| 12 | Петербургская телефонная сеть | $341 772 084 |

| 13 | Аэрофлот | $224 899 801 |

| 14 | ГАЗ | $192 377 572 |

| 15 | Череповецкий МК Северсталь | $175 811 227 |

| 16 | Сахалинморнефтегаз (Роснефть) | $173 983 962 |

| 17 | Славнефть-Мегионнефтегаз | $162 022 383 |

| 18 | Ленэнерго | $158 780 964 |

| 19 | Уралсвязьинформ | $158 440 152 |

| 20 | Связьинформ, Челябинск | $154 713 682 |