Защитные функции бухгалтерского учета и основы их использования в п

СОДЕРЖАНИЕ: По теме №_2_ : «равоохранительной деятельности» Содержание лекции: Введение Основы организации бухгалтерского учета. Защитные функции бухгалтерского учета.По теме №_2_ : «Защитные функции бухгалтерского учета и основы их использования в правоохранительной деятельности»

Содержание лекции:

Введение

Основы организации бухгалтерского учета.

Защитные функции бухгалтерского учета.

Методика бухгалтерского учета.

Балансовый метод отражения информации в бухгалтерском учете.

Заключение.

| План |

| Вступительная часть |

| Учебные вопросы: |

| 1. Основы организации бухгалтерского учета |

| 2. Защитные функции бухгалтерского учета |

| 3. Методика бухгалтерского учета |

| 4. Балансовый метод отражения информации в бухгалтерском учете |

| 5. Бухгалтерские счета и методы записей в них. |

6. Значение двойной записи в реализации защитных функций бухгалтерского учета. |

| Заключительная часть |

Вступительная часть

В настоящее время в зависимости от объектов учета, методов его ведения и решаемых задач в системе бухгалтерского учета выделяют собственно бухгалтерский (или финансовый) и управленческий учет. В основе такого деления лежит общепринятая классификация пользователей информации на внутренних (работников организации) и внешних (правоохранительные органы, государственные органы).

Основные слагаемые системы организации бухгалтерского учета – первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Общими принципами построения учета является его государственное регулирование с предоставлением широких прав предприятию в организации и ведении бухгалтерского учета, его рационализации и совершенствовании.

Учет в организациях в зависимости от объема работы может осуществляться:

1. Посредством учреждения бухгалтерской службы как структурного подразделения организации, возглавляемого главным бухгалтером;

2. Введением в штат хозяйствующего субъекта должности бухгалтера;

3. Передачей на договорных началах ведения бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

4. Путем ведения учета руководителем организации лично (ст. 6 ФЗ).

Вопрос 1. Основы организации бухгалтерского учета.

Ведение учета на предприятии по общему правилу возлагается на главного бухгалтера, который отвечает за формирование учетной политики, своевременное представление полной и достоверной бухгалтерской отчетности, соответствие осуществляемых хозяйственных операций законодательству Российской Федерации. В своей работе он руководствуется законодательством, Положением о бухгалтерском учете и отчетности и другими нормативными актами, утверждаемыми в установленном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета. Требования главного бухгалтера по документальному оформлению хозяйственных операций, предоставлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера, так же как и без подписи руководителя организации, денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (ст.7 ФЗ).

Главный бухгалтер (бухгалтер) организации назначается или освобождается от должности руководителем после проведения комплексной документальной ревизии, и подчиняется непосредственно руководителю.

Ответственность за организацию бухгалтерского учета возложена на руководителя организации (ст.6 п.1 ФЗ). Во исполнение этого пункта, он должен создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить обязательное выполнение всеми подразделениями и службами требований главного бухгалтера в части порядка оформления и предоставления для учета документов и сведений.

В случае разногласий между руководителем организации и главным бухгалтером по отдельным хозяйственным операциям документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который принимает на себя всю полноту ответственности.

Если руководители организаций и главные бухгалтера нарушают порядок, установленный законодательством и нормативными актами компетентных органов, искажают отчетность, не соблюдают сроки ее представления и публикации, они, в зависимости от фактических обстоятельств могут быть привлечены к административной или уголовной ответственности. Об этом говорит федеральное законодательство: Налоговый кодекс РФ, КоАП РФ (административные правонарушения в области торговли и финансов), а так же Уголовный кодекс РФ (ст.173 «Лжепредпринимательство», 195 «Неправомерные действия при банкротстве» и др.).

Основным документом, регламентирующим бухгалтерскую работу на конкретном предприятии, является «Учетная политика». Термин «учетная политика организации» используется в Федеральном законе «О бухгалтерском учете», а сама она формируется в соответствии с данным законом и иными нормативными документами в области бухгалтерского учета.

Учетная политика организации формируется главным бухгалтером организации и утверждается ее руководителем. Избранная организацией учетная политика считается применяемой со дня приобретения прав юридического лица и до окончания существования организации. Но п.4 Положения об учетной политике предусматриваются и случаи ее изменения. К их числу относят:

изменение законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

разработку организацией новых способов ведения бухгалтерского учета;

существенное изменение условий деятельности, которое может быть связано с реорганизацией, сменой собственников, изменением вида деятельности.

Изменения в учетной политике должны вводиться только с начала нового финансового года (1 января), они оформляются приказом либо распоряжением руководителя организации до их введения.

В целом учетная политика организации должна обеспечивать соблюдение требований полноты, своевременности и законности бухгалтерского учета.

Юридический аспект оценки учетной политики предполагает исследование документов, ее закрепляющих, по целому ряду направлений и осуществляется как оперативно-следственной, так и в гражданской правоприменительной практике для решения задач предупреждения, выявления и расследования преступлений в сфере экономики.

Во-первых, проверяется соблюдение порядка оформления приказа руководителя предприятия об утверждении Учетной политики организации.

Во-вторых, анализируется избранная и применяемая в практике конкретного хозяйствующего субъекта система способов ведения бухгалтерского учета и соответствие ее действующему законодательству в области бухгалтерского учета и отчетности.

В-третьих, анализируется последовательность исполнения принятой учетной политики в обеспечение защитных функций бухгалтерского учета, что способствует вскрытию различных нарушений, в том числе и противоправного характера.

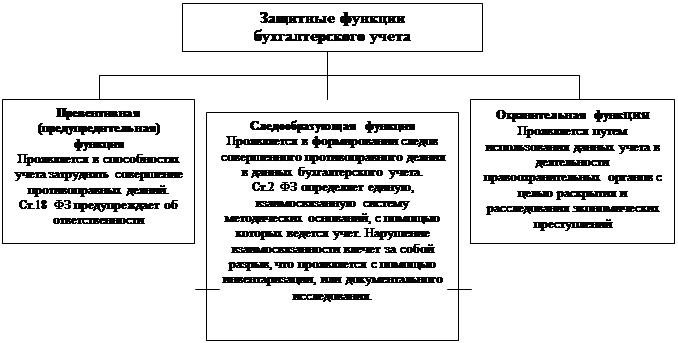

Вопрос 2 Защитные функции бухгалтерского учета.

Сам по себе бухгалтерский учет обладает защитными функциями. Их можно сформулировать, как способность системы бухгалтерского учета адекватно отражать факты противоправной (преступной) деятельности в сфере экономики и своевременно на них реагировать.

По отношению к событию преступления среди защитных функций можно выделять превентивную ( предупредительную), следообразующую и охранительную . Все они взаимосвязаны между собой и взаимно дополняют друг – друга.

На основании данной схемы определяется механизм взаимодействия учетно-экономической и преступной деятельности. Распознаванию этого механизма служит использование защитных функций в различных интерпретациях как самостоятельно юристом, так и путем привлечения специалиста для выявления и распознавания следов этого взаимодействия.

В судебной бухгалтерии такие учетно-информационные следы принято разделять на три группы: экономические, документальные и учетные.

В первом случае (экономические следы ) имеются в виду изменения значений показателей, характеризующих хозяйственную деятельность данного объекта, вызванные влиянием преступления на хозяйственную деятельность, что может проявляться в искажении бухгалтерской отчетности. Такие следы устанавливаются с помощью криминалистического анализа хозяйственной деятельности.

Документальные следы , связаны с нарушениями порядка первичной регистрации хозяйственных операций, допущенными при составлении бухгалтерских документов или при заполнении материалов инвентаризаций. Содержание указанных следов состоит в несоответствии между фактическими характеристиками конкретных хозяйственных операций и отражением фактических данных в документах первичного учета. Это противоречие может, в свою очередь порождать разного рода несоответствия в документальном оформлении одной или нескольких взаимосвязанных операций. Содержание учетных следов проявляется как несоответствия между элементами метода бухгалтерского учета, вызванные вмешательством события преступления (записи в учете не подтвержденые документами, отчетность, не вытекающая из данных учета и т.п.).

Такие следы могут устанавливаться самостоятельно правоприменителем, но и могут выявляться с помощью инвентаризаций, документальных ревизий и бухгалтерских экспертиз.

Грубое нарушение правил бухгалтерского учета может снижать или полностью разрушать присущие ему защитные функции. Наиболее часто нарушения имеют вид:

1) неполного или частичного неотражения хозяйственной деятельности средствами учета . В этом случае выявить признаки каких-либо экономических преступлений практически невозможно ввиду отсутствия документальной доказательственной базы. Для защиты фискальных интересов государства законодатель предусмотрел возможность использования отчетных показателей работы аналогичных организаций в целях выявления прибыли, сокрытой от налогообложения;

2) отражения вымышленной хозяйственной деятельности . Данный вид разрушения защитных свойств обязателен при незаконном обналичивании денежных средств по заявкам предприятий и организаций. Обычно коммерческие структуры, занимающиеся противоправной деятельностью, имеют продуманную систему документального, ее прикрытия под видом якобы выполненных работ, оказанных услуг или поставленных товарно-материальных ценностей (в соответствии со ст. 170 ГК данные сделки признаются ничтожными (мнимыми) и все полученное по ним изымается в государственный бюджет).

3) искажения объектов учета . Характерно, что одной из побочных целей подобного искажения является отражение хозяйственных операций, наименее защищенных средствами учета, под видом более защищенных (например, расчеты наличными в документах оформляются в качестве бартера).

Вопрос 3 Методика бухгалтерского учета.

Методика бухгалтерского учета представляет собой совокупность приемов и способов, с помощью которых осуществляется учет хозяйственной деятельности. Каждый способ или прием именуется элементом методики.

Бухгалтерскую методику составляют шесть элементов, которые используются и в судебной бухгалтерии:

Бухгалтерский баланс – основной элемент метода бухгалтерского учета. Он представляет собой способ периодического отражения состояния средств организации (с одной стороны, называющейся активом) и источников их образования (с другой стороны, называющейся пассивом) в денежной оценке на определенную дату;

Бухгалтерские счета – представляют собой способ группировки и текущего, в отличие от бухгалтерского баланса, отражения движения объектов бухгалтерского учета. Объекты бухгалтерского учета централизованно группируются путем централизованного присваивания им номера и названия «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности»;

Инвентаризация – мероприятие по фактической проверке наличия объектов учета. Она является необходимым дополнением документов, так как с ее помощью устанавливаются и документируются расхождения учетных данных с отражаемыми явлениями;

Оценка – способ денежного выражения объектов бухгалтерского учета.

Осуществление бухгалтерского учета производится посредством использования (заполнения или исполнения) вышеперечисленных элементов в соответствии с установленными правилами применительно к выбранной и утвержденной в Учетной политике формы бухгалтерского учета.

Отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерских документов (ст.9,10 ФЗ) по установленным формам. Состав бухгалтерской отчетности и основные правила ее оформления регламентируются главой 3 ФЗ;

Бухгалтерские документы – это способ регистрации наблюдаемых явлений и процессов совершающихся с объектами бухгалтерского учета с целью придания им юридической силы;

Внешний вид и порядок заполнения учетных документов осуществляется по одной из четырех возможных форм ведения бухгалтерского учета:

- мемориально-ордерная форма учета состоит в том, что на каждую операцию или ряд однородных операций на основе первичных (оправдательных) документов составляется документ – мемориальный ордер Мемориально- ордерная форма применяется в настоящее время в потребительской кооперации;

- журнальная (главная) форма учета предполагает перенос информации о хозяйственных операциях непосредственно из первичных документов в «Главную книгу». Главная книга, представляет собой книгу, в которой сосредоточены постранично все объекты бухгалтерского учета. Каждая страница соответствует определенному бухгалтерскому счету. Такая форма применяется там, где счетов немного;

- журнально-ордерная форма учета осуществляется путем собирания записей в накопительных ведомостях называемых журналами-ордерами. Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу;

- компьютерная форма учета осуществляется в соответствии с разработанными программами на электронных носителях информации.

В любом случае выбор той или иной формы ведения бухгалтерского учета остается за организацией.

Процесс ведения бухгалтерского учета включает в себя последовательное выполнение основных этапов учетной работы:

1) текущее наблюдение и измерение с помощью натуральных (кг, метры), трудовых (трудодни) и денежных измерителей;

2) регистрация хозяйственных операций с учетными объектами в первичные бухгалтерские документы;

3) систематизация и группировка учетной информации, содержащейся в учетных документах путем определения корреспонденций счетов;

4) составление отчетности, характеризующей финансово-хозяйственную деятельность, основным элементом которой является бухгалтерский баланс.

5) передача бухгалтерской отчетности для контроля государственным контрольным органам.

Вопрос 4 Балансовый метод отражения экономической

информации в бухгалтерском учете.

Учетные объекты в бухгалтерском учете показываются своеобразным специфическим образом. Каждый объект рассматривается с двух сторон, полюсов или взглядов. Первый взгляд на объект бухгалтерского учета – показать, что он представляет собой в так называемом натурально-вещественном виде. Второй взгляд на тот же объект показывает за счет каких источников был сформирован, приобретен и существует данный объект. И в первом и во втором случае рассматривается один и тот же объект. Денежное выражение в натуральном виде соответствует денежному выражению потраченных на него финансовых вложений. Следовательно, первый взгляд равен второму в денежном эквиваленте.

Исходя из первого взгляда, экономическая теория учетные объекты предлагает рассматривать как основные, оборотные и отвлеченные. В свою очередь второй взгляд свидетельствует о собственном или заемном финансировании приобретения и следовательно существования объектов бухгалтерского учета.

Непосредственно, бухгалтерский учет, совокупность основных, оборотных и отвлеченных средств называет АКТИВАМИ организации, а собственных и заемных средств – ПАССИВАМИ.

По внешнему виду бухгалтерский баланс представляет собой таблицу, состоящую из двух колонок: левая называется активом, а правая — пассивом. В актив записываются средства, которыми располагает предприятие организация с указанием, где они размещены, а в пассив — источники формирования этих средств с указанием откуда они получены.

А К Т И В (имущество организации) |

П А С С И В (источники формирования имущества) |

||

Внеоборотные активы (основной капитал) Оборотные активы (оборотный капитал) |

сумма (руб.) сумма (руб.) |

Собственный капитал Заемный капитал |

сумма (руб.) сумма (руб.) |

| БАЛАНС | сумма (руб.) | БАЛАНС | сумма (руб.) |

Поскольку каждому виду средств имеющемуся на предприятии соответствует определенный источник их образования, то итоговая сумма актива равна итоговой сумме пассива: это основное правило баланса и критерий его безошибочности. Нельзя потратить или вложить в производство средства, которых не было, и нельзя не показать в отчетности те средства, которые остались неистраченными.

Следовательно, если учет ведется безошибочно и в хозяйстве нет хищений и злоупотреблений, то сумма средств в активе должна быть равна сумме средств в пассиве.

Контрольное значение бухгалтерского учета заключается в равенстве активов организации ее пассивам:

АКТИВЫ = ПАССИВЫ

Какие бы хозяйственные операции с учетными объектами не проводились, как бы не изменялись соотношение и размеры различных видов активов и пассивов, рассмотренное равенство сохраняется всегда. В этом и состоит сущность балансового метода отражения информации, а приведенное равенство называется балансом .

Актив и пассив баланса подразделяются на разделы и статьи. Каждая статья баланса объединяет однородную группу средств: в активе — основные средства производства, сырье, готовые изделия, в пассиве — уставный капитал, кредиты, прибыль и т. д.

Баланс составляется, как правило, на 1-е число нового месяца, квартала, года.

Документы бухгалтерского баланса включают в себя:

а) собственно бланк баланса в виде таблицы;

б) отчет о прибылях и убытках. Такой отчет характеризует финансовые результаты деятельности организации (счет “Прибыли и убытки”) за отчетный период. Он должен содержать основные числовые данные: выручка от реализации товаров, продукции, выполненных работ, услуг (за минусом налога на добавленную стоимость), акцизов и иных налогов и обязательных платежей (нетто-выручка); себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов), коммерческие расходы, управленческие расходы, другие показатели;

в) приложения к бухгалтерскому балансу, предусмотренные нормативными актами;

г) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту (банки, предприятия с иностранными инвестициями, открытые акционерные общества и др.);

д) пояснительную записку к годовой бухгалтерской отчетности; она должна содержать основную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методы оценки и существенные статьи бухгалтерской отчетности. В пояснительной записке должно сообщаться с соответствующим обоснованием о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации. В противном случае игнорирование правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства о бухгалтерском учете. В пояснительной записке организация объявляет изменения в своей учетной политике на следующий отчетный год.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (а при его отсутствии в штате — бухгалтером) организации.

Для субъектов малого предпринимательства установлен упрощенный порядок ведения документов бухгалтерской отчетности.Указанные хозяйствующие субъекты обязаны вести книги учета доходов и расходов, регистрируемые в налоговом органе, в которых отражаются следующие сведения: наименование организации (фамилия, имя, отчество индивидуального предпринимателя), вид осуществляемой деятельности (только для индивидуальных предпринимателей), местонахождение, номера расчетных и иных счетов, открытых в учреждениях банков. На книгу учета доходов и расходов распространяются правила обращения с отчетностью, установленные действующими нормативными актами Российской Федерации. Форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций субъектами малого предпринимательства также устанавливаются Минфином России.

По итогам хозяйственной деятельности за отчетный период субъект малого предпринимательства представляет в налоговый орган вместо бухгалтерского баланса расчет подлежащего уплате единого налога и выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период.

Методика заполнения бухгалтерских документов, счетов и отчетности в бухгалтерском учете осуществляется на основании четырех правил. Каждое правило соответствует отдельному типу (виду) хозяйственных операций.

Каждая хозяйственная операция изменяет или размер имущества (активов) организации, или величину источников его (их) формирования, или одновременно и величину имущества и источники его формирования.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса.

Операции второго типа изменяют источники формирования имущества предприятия, т.е. затрагивают только пассив баланса.

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения.

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения.

Вопрос 5 Бухгалтерские счета и методы записей в них.

В содержании баланса отражаются лишь обобщенные данные на момент (дату) его составления. Для повседневного и эффективного отражения и руководства хозяйственной деятельностью этих данных недостаточно. Для текущего учета и контроля используется система счетов бухгалтерского учета.

Система счетов представляет собой способ экономической группировки текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования и хозяйственными процессами.

Каждый счет предназначен для отражения и контроля по отдельному объекту учета. На счете на основе первичных бухгалтерских документов, накапливаются и затем систематизируются текущие данные (информация) по однородным хозяйственным операциям. По внешнему виду счет представляет собой таблицу, состоящую из двух частей:

Счет №.…

__________________________

(наименование объекта учета)

| ДЕБЕТ | КРЕДИТ |

Левая часть счета (приход) называется дебетом (Д), а правая (расход) — кредитом (К).

Остатки на счетах бухгалтерского учета называются сальдо (С).

Все счета учета применительно к балансу и исходя из его структуры являются:

счетами для учета хозяйственных средств (активные};

счетами для учета источников образования средств (пассивные).

Первая группа счетов для учета хозяйственных средств (активные) не может иметь кредитового сальдо. Дебетовая сторона активных счетов показывает увеличение средств, кредитовая — их уменьшение.

Таким образом, для активных счетов: дебетовый оборот означает поступление средств;

остаток по счету всегда дебетовый и либо больше, либо равен нулю;

кредитовый оборот означает расход средств.

Пассивные счета представляют собой “зеркальное отображение” активных счетов. В пассивных счетах кредит показывает увеличение, дебет — уменьшение.

Для пассивных счетов:

остаток по счету всегда кредитовый и либо больше, либо равен нулю;

оборот по кредиту означает увеличение источников средств (капитала, обязательства);

конечное сальдо всегда кредитовое и либо больше, либо равно нулю.

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются и активно-пассивные счета.

Перечень активных, пассивных и активно-пассивных счетов приведен в Приказе Минфина России от 31.10.2000 г. № 94н и Плане счетов бухгалтерского учета.

План счетов раскрывает наименование, а также номера бухгалтерских синтетических счетов, субсчетов (счетов второго порядка) и забалансовых счетов.

В Инструкции по применению Плана счетов приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов по разделам приводится в последовательности, предусмотренной Планом счетов.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

План счетов бухгалтерского учета применяется всеми организациями (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущими бухгалтерский учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и Инструкции по его применению организация в рамках Учетной политики утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Для учета специфических операций организация может вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из указанной Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные Инструкцией.

Наряду с общим представлением о бухгалтерских счетах юрист должен знать, что основное их назначение - это отражение хозяйственных операций посредством двойной записи.

Сущность двойной записи в бухгалтерском учете заключается в том, что любая операция отражается по дебету и кредиту разных счетов в одинаковых суммах.

Пример. С расчетного счета в кассу предприятия поступили деньги в сумме 3000 рублей.

Счет «Расчетный счет»

| Дебет | Кредит |

| 3000 |

Счет «Касса»

| Дебет | Кредит |

| 3000 |

Записи на счетах бухгалтерского учета делаются ежедневно. Это означает, что в любой момент времени по каждому счету можно посчитать текущий остаток. Более того, нормативными положениями предусмотрена обязательность составления организацией промежуточной бухгалтерской отчетности за месяц, квартал нарастающим итогом с начала отчетного периода.

Так как информация в бухгалтерском учете отражается балансовым методом (4 типа хозяйственных операций), а каждая операция всегда затрагивает как минимум два бухгалтерских счета, можно выделить и четыре типа изменений на счетах.

1)дебет одного активного счета увеличивается, а кредит другого активного счета уменьшается на одну и ту же сумму;

2)дебет одного пассивного счета уменьшается, а кредит другого пассивного счета увеличивается;

3)дебет активного счета увеличивается, а кредит пассивного счета тоже увеличивается;

4)дебет пассивного счета уменьшается, и кредит активного счета то же уменьшается.

Взаимосвязь между счетами называется корреспонденцией счетов. Записи, которые производятся на счетах, называются бухгалтерскими проводками.

Для того чтобы правильно выполнить записи на счетах по конкретной хозяйственной операции (то есть определить корреспонденцию счетов и составить проводку), бухгалтеру необходимо установить:

1)какие счета (по наименованию и содержанию) участвуют в данной операции;

2)какой тип изменений в балансе вызывает хозяйственная операция;

3)составить бухгалтерскую проводку.

Двойная запись помогает контролировать деятельность материально-ответственных лиц, так как показывает, откуда поступили и куда направляются те или иные средства. Корреспонденция счетов имеет большое практическое значение при выявлении незаконных операций и ошибок в счетных записях.

Вопрос 6. Значение двойной записи в реализации защитных

функций бухгалтерского учета.

Бухгалтерские проводки являются важным связующим звеном между первичными учетными документами и записями в книгах счетов текущего учета. Поэтому значение проводок как источника доказательств трудно переоценить. В этих документах вторично отражаются все хозяйственные операции, включая фиктивные, отраженные в подложных документах. При изучении проводок можно определить, кто из счетных работников проверил и принял к учету подложные документы, что имеет немаловажное значение при определении круга лиц, причастных к преступлению. Кроме того, подлоги в первичных документах иногда сопровождаются подлогами в бухгалтерских проводках. В таких случаях обнаружение сомнительных и подложных бухгалтерских проводок помогает определить круг непосредственных участников преступления и роль каждого из них.

Некоторые преступники совершают подлоги только в проводках, не составляя подложных первичных документов. Например, необоснованными проводками и записями в счетах текущего учета могут быть искажены сведения о себестоимости выпущенной продукции, за счет чего окажется заниженной прибыль организации, подлежащая налогообложению.

Подложные бухгалтерские проводки делятся на бездокументные (не подтвержденные первичными бухгалтерскими документами) и неправильные (не соответствующие содержанию первичных документов, послуживших для них основанием).

1.Бездокументные бухгалтерские проводки . При обнаружении проводок, не подтвержденных документами, одновременно с версией о подлоге рекомендуется проверить предположение об утрате первичных документов, так как:

- во-первых, большинство первичных документов перечисляется в отчетах материально-ответственных лиц;

- во-вторых, почти каждая операция должна найти отражение не только в утерянном, но и в других документах.

Так, если утрачено платежное поручение, то может сохраниться банковская выписка, где оно было зарегистрировано; утраченная накладная должна быть зарегистрирована в отчете кладовщика отпуск товара кроме регистрации в данной накладной может найти отражение в путевых листах автотранспорта, пропусках и т.д.

Бездокументные проводки чаще встречаются в случаях, когда проводки составляются не на самих документах, а на отдельных бланках в учетных регистрах (в мемориальных ордерах, накопительных ведомостях, журналах и др.).

В некоторых случаях версия об утрате документов, послужившая основанием для бездокументной проводки, может быть исключена сопоставлением проводки с рабочим планом счетов данной организации, являющимся приложением к приказу об ее учетной политике. Иногда бездокументной проводкой предлагается внести в учетные сведения такие изменения, которые не могут быть обусловлены ни одной хозяйственной операцией и, следовательно, не могут быть оформлены первичным документом.

2. Неправильные бухгалтерские проводки. К неправильным бухгалтерским проводкам относятся проводки, не соответствующие документу по сумме . Например, на приходном кассовом ордере следовало написать проводку: дебет счета «Касса», кредит счета «Расчетный счет» 10 тыс. рублей, а дана проводка: дебет счета «Касса», кредит счета «Расчетный счет» - 1 тыс. рублей. К этому же виду подлогов относятся встречающиеся в следственной практике проводки, не соответствующие содержанию операции , которая указана в первичном документе. В одном случае такое несоответствие может быть обусловлено ошибкой счетного работника, в другом - участием работника бухгалтерии в совершении преступления.

Разграничению ошибочных и заведомо подложных записей способствует применение метода аналогий. Для этого изучается, во всех ли подобных ситуациях ошибка повторяется. Признаком подлога можно считать неоднократное применение неправильных корреспонденции счетов, но только относительно определенной части аналогичных хозяйственных операций.

Таким образом, обеспечение защитных функций учета достигается за счет соответствия учетных записей содержанию обосновывающих эти записи первичных документов. В то же время выполняемая бухгалтером работа по составлению баланса должна базироваться на данных об остатках на бухгалтерских счетах, определяемых в Главной книге.

Нарушение вышеназванных правил, например составление баланса и учетных записей на счетах при отсутствии первичной документации, является грубым нарушением правил учета, за которым могут скрываться различные преступления.

Заключительная часть:

Сущность учета определяется его многообразными функциями и заключается в том, что он представляет собой механизм реализации, взаимодействия и защиты имущественных интересов в обществе.

Для бухгалтерского учета объектом отражения (учета) является экономическая (хозяйственная) деятельность экономических субъектов различных организационно-правовых форм и форм собственности.

Бухгалтерский учет имеет высокоразвитую, продолжающую эволюционировать методологию, которая может быть использована и в правоприменительной деятельности и немыслим без своей юридической составляющей, определяющей его содержание и форму, что характеризуется тремя базовыми положениями:

а) учет — это регистрация прав и обязанностей собственника, т.е. определенных правоотношений; следовательно, он имеет как экономические, так и юридические цели;

б) в центре учетной системы, которая нормативно определена по содержанию и форме, находится строгий учет капитала — также экономико-правовой категории;

в) за невыполнение нормативных требований бухгалтерского учета к нарушителям предусмотрено применение юридической ответственности.

Таким образом Бухгалтерский учет выполняет важные и целесообразные функции, в том числе и защитные, облеченные в правовую форму. Эти функции помогают управленческому персоналу предприятия и пользователям - должностным лицам государственных органов этой информации осуществлять свои функциональные обязанности.

Литература:

Федеральный Закон Российской Федерации «О бухгалтерском учете».

Практикум по судебной бухгалтерии.- Белгород, 2004.

Голубятников С.П., Леханова Е.С. Судебная бухгалтерия. – М., 2002.

Попова Л.В., Исакова Р.Е., Шибаева Н.А. Бухгалтерский учет и судебно-бухгалтерская экспертиза. – М., 2003.

Толкаченко А.А., Харабет К.В. Правовая (судебная) бухгалтерия. – М., 2002.

Криминалистика. Расследование преступлений в сфере экономики. – Н. Новгород, 1995.

Голубятников С.П. Судебная бухгалтерия. М., 1998.

Климович Л.П. Судебная бухгалтерия. – Красноярск, 2000.

Список используемой литературы.

Федеральный Закон Российской Федерации «О бухгалтерском учете».

Практикум по судебной бухгалтерии .- Белгород, 2004.

Голубятников С.П., Леханова Е.С. Судебная бухгалтерия. – М., 2002.

Попова Л.В., Исакова Р.Е., Шибаева Н.А. Бухгалтерский учет и судебно-бухгалтерская экспертиза. – М., 2003.

Толкаченко А.А., Харабет К.В. Правовая (судебная) бухгалтерия. – М., 2002.

Криминалистика. Расследование преступлений в сфере экономики. – Н. Новгород, 1995.

Голубятников С.П. Судебная бухгалтерия. М., 1998.

Климович Л.П. Судебная бухгалтерия. – Красноярск, 2000.