Сбережения населения источник финансового обеспечения инвестиционной деятельности.

СОДЕРЖАНИЕ: Сбережения населения – источник финансового обеспечения инвестиционной деятельности. Содержание Введение 1. Сущность сбережений населения как источника инвестицийСбережения населения – источник финансового обеспечения инвестиционной деятельности.

Содержание

| Введение |

| 1. Сущность сбережений населения как источника инвестиций |

| 1.1.Понятие сбережений населения и факторы на них влияющие |

| 1.2.Направления инвестирования средств населения, и мотивы их выбора |

| 2. Анализ современного состояния сберегательного процесса в России |

| 3. Проблемы трансформации сбережений населения в инвестиции реальному сектору экономики и пути их решения |

| Заключение |

| Список использованных источников |

Введение

Прогрессивное развитие российской экономики, обеспечение ее устойчивого и динамичного роста напрямую зависит от наличия крупных инвестиционных вложений в реальный сектор экономики. В сложившейся сегодня экономической ситуации таких традиционных источников инвестиций как собственные средства предприятий, средства государственного бюджета, иностранные инвестиции явно недостаточны. В силу этого многие исследователи рассматривают сбережения населения как наиболее значимый и перспективный для России источник экономического роста, поэтому изучение сбережений населения и их места является одной из актуальных проблем современной экономики.

Мировая практика доказывает, что сбережения населения являются самыми устойчивыми инвестиционными ресурсами коммерческих банков, причем долгосрочными ресурсами. В России на пути трансформации сбережений в инвестиции существует много препятствий. Основным барьером в привлечении денежных средств населения во вклады кредитных организаций является низкий уровень доходов населения и большая их дифференциация. Что касается кредитных организаций, то, для превращения сбережений населения в устойчивые инвестиционные ресурсы необходимо повысить эффективность управления привлеченными денежными средствами, проводить взвешенную депозитную политику, найти способ заинтересовать население и банки в инвестировании сбережений в экономику страны.

Актуальность выявления проблем сбережений граждан и их роли в экономике, мотивов формирования сбережений и разработки предложений по совершенствованию форм и методов привлечения сбережений населения в финансовые институты определяется необходимостью мобилизации денежных средств как важного фактора экономического роста и формирования инвестиционных ресурсов для развития реального сектора.

Значительная часть сбережений населения не вовлекается в экономический оборот и омертвляется в виде наличных рублевых и долларовых сбережений на руках у граждан. Одной из причин этого процесса является неуверенность - населения в устойчивости сберегательных институтов, недостаточность научных разработок в указанной области. Несмотря на то, что в экономически развитых странах накоплен успешный опыт инвестирования сбережений населения, без учета российской специфики он не может быть эффективно и применен. Необходим поиск новых решений для привлечения сбережений населения и их использования в инвестиционном процессе. Необходимость более обоснованной и отвечающей экономическим реалиям России проработки проблем, связанных с процессом инвестирования в реальный сектор путем активизации привлечения денежных средств населения обусловили цели и задачи курсовой работы.

Цель данной курсовой работы – выявить проблемы, связанные с трансформацией средств населения в инвестиционную деятельность и предложить пути их решения.

Для достижения данной цели были решены следующие задачи:

- охарактеризована сущность сбережений населения как источника инвестиций;

- рассмотрены мотивы и факторы, определяющие размер сбережений;

- изучены направления сбережения средств населения;

- проанализировано современное сберегательное поведение россиян;

- выявлены проблемы трансформации сбережений населения в инвестиции реальному сектору экономики и предложены пути их решения.

Предметом исследования являются экономические отношения, связанные с образованием и использованием сбережений населения в качестве инвестиций.

Объект исследования – трансформация сбережений населения в инвестиции реального сектора экономики.

Для написания курсовой работы были использованы: нормативно - правовая база; учебная литература, в которой раскрываются вопросы сбережения населения таких авторов как О.И. Лаврушина, В.И. Колесникова, С.В, Виноградова; публикации по теме исследования в специализированных изданиях и статистические материалы Федеральной службы государственной статистики.

1. Сущность сбережений населения как источника инвестиций

1.1. Понятие сбережений населения и факторы на них влияющие

На настоящий момент в российской литературе и практике не существует устоявшегося понятия сбережений. Госкомстат трактует сбережения как разницу между доходами населения и его текущими расходами, то есть, как ту сумму денежных средств, которая осталась не потребленной в анализируемом периоде. Такой подход к определению сбережений можно считать упрощенным, поскольку он сводится к вычислению арифметической разности, в процессе чего игнорируется экономическая сущность сбережений.

Трактовка понятия сбережений как не использованной на текущее потребление части денежного дохода имеет в экономической литературе ряд вариаций. Н. Р. Геронина описывает сбережения «как целенаправленное ограничение текущего потребления с целью дохода в будущем».

Н.И. Базылев считают, что «сбережение – это отложенных спрос домохозяйств, то есть отказ от текущего потребления с целью его увеличения в будущем».

Более упрощенную формулировку предлагает Г.С. Панова: «Сбережение представляет собой разность между доходами и потреблением».

При исследовании сбережений можно выделить следующие основные субъекты сберегательного процесса:

1. население - является основным субъектом сберегательного процесса, так как оно распоряжается денежными ресурсами являющимися источником сбережений, и формирует потребности, развитие которых приводит к возникновению сбережений;

2. финансово – кредитная система - оказывает населению услуги по размещению сбережений, выдает из привлеченных средств ссуды и осуществляет инвестиции в производство;

- предприятия и организации - являются потребителями ссуд и инвестиций, или те, продукция и услуги которых приобретаются за счет сбережений;

- государство :

- оно заинтересовано в образовании и использовании сбережений населения для финансирования экономики и различных государственных программ;

- оно способно воздействовать на всех остальных участников сберегательного процесса, как в сторону активизации этого процесса, так и на развитие обратного процесса.

Сбережения населения занимают особое место среди экономических явлений, поскольку находятся на стыке интересов граждан, государства и организаций, специализирующихся на предоставлении финансовых услуг. С одной стороны, сбережения являются важнейшим показателем уровня жизни, непосредственно связанным с потреблением, доходами и расходами населения, с другой стороны, сбережения населения представляют собой ценный ресурс экономического развития, источник инвестирования и кредитования хозяйства.

Объективно, в условиях экономического кризиса государству сложно создать нормальные предпосылки для сберегательного процесса. Это связано с развитием инфляционных процессов, ростом безработицы, снижением реальных доходов населения, задержками выплаты заработной платы.

К настоящему времени в западной экономической науке имеется целый ряд теорий, направленных на объяснение поведения населения относительно сбережений. Большое количество теоретических исследований, проведенных на тему сбережений в послевоенные годы, выявило три основных явления, свойственных всем странам:

1) в конкретно взятый момент времени в конкретной стране группы населения с высоким уровнем дохода откладывают на сбережения большую часть своего дохода, чем группы населения с низким уровнем дохода;

2) внутри конкретно взятой страны коэффициент сбережений населения остается относительно постоянным в течение длительного промежутка времени;

3) в разных странах наблюдаются различные значения коэффициентов сбережений, независимо от относительных величин доходов населения в этих странах.

К факторам, влияющим на сбережения населения относятся следующие:

- уровень дохода населения;

- структура и уровень процентных ставок;

- возрастная структура населения;

- соотношение городского и сельского населения.

Но, как и при анализе спроса, в теории сбережений существуют факторы не связанные с доходом:

- богатство;

- уровень цен;

- ожидания;

- потребительская задолженность;

- налогообложение.

Фактор богатства характеризуется тем, что, чем больше величина накоплений в домохозяйствах, тем меньше величина сбережений при любом уровне дохода. Под богатством понимается как недвижимое имущество, так и финансовые активы, которыми обладает домохозяйство.

Увеличение или снижение уровня цен на товары и услуги тоже в конечном итоге влияют на величину сбережений. То есть изменение уровня цен меняют реальную стоимость (покупательную способность) некоторых видов ценностей. Это предположение можно также обосновать следующим выводом: реальная стоимость финансовых средств, номинальная стоимость которых выражается в деньгах, будет обратно пропорциональна изменению уровня цен.

Ожидания населения, связанные с будущей ситуацией на рынках товаров и услуг, тоже являются существенным фактором, так как могут оказать воздействие на текущие расходы и сбережения. Ожидания повышения цен и дефицита товаров ведут к снижению сбережений, потому что для потребителей естественно стремление избежать уплаты более высоких цен. И наоборот, ожидаемые падение цен и рост предложения товаров побуждают потребителей увеличивать сбережения.

Колебание уровня потребительской задолженности вызывает у домохозяйств стремление направлять текущий доход или на потребление, или на сбережение. Если задолженность домохозяйств достигла значительной величины, то потребители будут сокращать уровень своих сбережений. И наоборот, если потребительская задолженность относительно низка, то уровень сбережений населения может повыситься.

Изменения в налогообложении также приводят к изменению в уровне сбережений, так как налоги выплачиваются частично за счет потребления и частично за счет сбережения. Поэтому рост налогов приведет к снижению уровня сбережений. И наоборот, доля дохода, полученная от снижения налогов, будет частично идти на сбережения населения, вызывая таким образом увеличение общего уровня сбережений.

1.2. Направления инвестирования средств населения и мотивы их выбора

Объективная необходимость в создании сбережения проявляется в системе мотивов их образования. Мотивами сбережений могут быть:

- приобретение товаров и услуг, оплата которых превышает имеющийся в данный момент объем средств – покупка дорогостоящих товаров длительного пользования, квартир, строительство коттеджей, дач, организация летнего отдыха, туристические поездки, и т.д.;

- создание денежных резервов на непредвиденные случаи:

- для оказания помощи детям в образовании, при создании семьи и др.;

- покрытие расходов, связанных с соблюдением обычаев и традиций;

- сохранение привычного уровня и структуры потребления после выхода на пенсию;

- сбережения в целях удобства, чтобы иметь запас ликвидных средств;

- сбережения в силу укоренившейся привычки сберегать, накапливать деньги;

- сбережения с целью получения прибыли.

Все эти сбережения можно назвать мотивированными, то есть как сбережения обусловленные определенным мотивом накопления, или, иначе говоря, целевые сбережения.

Сбережения населения представляют собой элемент личной собственности. В каждый момент времени семья располагает приобретенными ранее материальными благами. Их стоимостная оценка, как правило, снижается в процессе их потребления (товары длительного пользования).

Причины сбережений не всегда могут быть четко осознаны. Побуждения к ним могут корениться в семейных отношениях и зависеть от общественных отношений в целом. Это касается сбережений, образовавшихся вследствие превышения платежеспособности над уровнем потребностей и возможностями общества удовлетворить сформировавшийся спрос. Поэтому такая форма сбережений не может иметь конкретной мотивацией. Их можно определить как немотивированные сбережения.

Наиболее полно сущность сбережений и возможности их использования для экономики страны отражается при рассмотрении группировки сбережений по различным признакам. По форме накопления стоимости сбережения населения можно разделить на денежные, натурально-вещественные и финансовые активы.

Денежные сбережения включают наличные денежные средства (рублевые и валютные) на руках у населения, характеризующие отложенный и неудовлетворенный спрос, страховые полисы, депозитное и недепозитное размещение денежных средств в финансово-кредитных учреждениях. Они могут формироваться и сберегаться в национальной и иностранной валютах.

В условиях инфляции с формированием сбережений в денежной форме возникают проблемы, связанные с их обесценением, поэтому аккумулировать стоимость нужно в натурально-вещественной форме (товарах, движимом и недвижимом имуществе, ценностях, произведениях искусства, антиквариате).

Так же, сбережения могут принимать форму финансовых активов(ценные бумаги, страховые полисы). Однако в этом случае сбережениям присущ коммерческий риск, а многие люди не склонны рисковать своими сбережениями, что и является причиной вложений сбережений в другие формы.

В число сберегательных инструментов, предлагаемых в настоящее время финансовым сектором, входят:

- наличные рубли;

- наличные доллары или евро;

- рублевые или долларовые вклады в коммерческие банки;

- государственные и корпоративные ценные бумаги;

- акции предприятий;

- недвижимость;

- паевые инвестиционные фонды (ПИФы) и др.

Однако для мелких вкладчиков удачно вложить деньги на финансовом рынке практически невозможно, за исключением наличных денег и банковских вкладов. Остальные инструменты имеют высокие входные барьеры, которые связаны либо с требованиями к минимальным размером инвестиций (ПИФы), либо с необходимостью иметь специальные знания, время и опыт (самостоятельная покупка ценных бумаг), либо и с тем и с другим одновременно (недвижимость).

2. Анализ современного состояния сберегательного процесса в России

Сегодня, в условиях финансового кризиса, как для государства, так и для банковского сектора жизненно важно увеличение доли сбережений, аккумулированных финансовой системой.

Сбережения населения во всем мире считаются одним из основных источников для инвестирования. В последние годы предпринимаются многочисленные и разносторонние попытки привлечь сбережения российских граждан для целей инвестирования реального сектора экономики.

Сбережения населения являются одним из важных факторов экономического роста, сдерживаемого в настоящее время отсутствием необходимого объема инвестиций.

Известно, что инвестиционная часть банка формируется из привлеченных ресурсов за минусом выданных кредитов. На примере российских банков посмотрим, какое значение оказывают сбережения населения на инвестиционную часть кредитных организаций. Сбережения населения России традиционно осуществляется в формах накопления наличных денег и банковских вложений, причем обе эти формы осуществляются как в национальной, так и в иностранной валюте.

Для начала, проанализируем объем и структуру денежных доходов населения (таблица 1).

Денежные доходы населения включают доходы лиц, занятых предпринимательской деятельностью, выплаченную заработную плату наемных работников, социальные выплаты (пенсии, пособия, стипендии, страховые возмещения и прочие выплаты), доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов и другие доходы. Денежные доходы за вычетом обязательных платежей и взносов представляют собой располагаемые денежные доходы населения.

Таблица 1 - Объем и структура денежных доходов населения по источникам поступления

| В том числе в процентах | ||||||

| Всего денежных доходов, млрд. руб. | доходы от предприни - мательской деятельности | Оплата труда, включая скрытую заработную плату | социальные выплаты |

доходы от собственности |

другие |

|

| 2007 год | 21 311 ,5 | 67,5 | 10,0 | 11,6 | 8,9 | 2,0 |

| I квартал 2008 год | 5 227,1 | 10,2 | 68,4 | 13,3 | 6,1 | 2,0 |

| II квартал 2008 года | 6 283,7 | 9,6 | 68,4 | 12,7 | 7,4 | 1,9 |

| 2008 год | 25 561,2 | 10,0 | 68,6 | 12,8 | 6,6 | 2,0 |

| I квартал 2009 года | 5 898,0 | 10,2 | 69,4 | 14,7 | 3,8 | 1,9 |

| II квартал 2009 года | 7 140,0 | 9,1 | 71,2 | 13,9 | 3,8 | 2,0 |

Таким образом, анализ доходов показал, что они имеют постоянную тенденцию к росту, пусть и с меньшим темпом роста. Как видно из таблицы 1, доходы населения в 2008 году по отношению к 2007 году выросли на 19,9%. Тенденция роста доходов наблюдалась и в 1 – 2 полугодиях 2009 года. В структуре денежных доходов населения во 2-м квартале 2009 года по сравнению с соответствующим периодом 2008 года возросли доли оплаты труда (включая скрытую заработную плату) и социальных выплат при снижении доли доходов от предпринимательской деятельности и доходов от собственности.

В первом полугодии 2009 года объем денежных доходов населения сложился в размере 13 038,0 млрд. рублей и увеличился на 13,27% по сравнению с соответствующим периодом 2008 года.

Сбережения населения в первом полугодии 2009 года по сравнению с аналогичным периодом 2008 года выросли на 64,9%, до 2587,5 млрд. рублей.

В июне 2009 года денежные доходы населения сложились в сумме 2486,8 млрд.рублей и увеличились по сравнению с июнем 2008 года на 15,2%, денежные расходы населения – соответственно 2460,6 млрд. рублей и на 17,3%. Превышение денежных доходов населения над расходами составило 26,2 млрд. рублей.

В ноябре 2009 года денежные доходы населения сложились в сумме 2 390,5 млрд.руб. и увеличились по сравнению с аналогичным периодом 2008 года на 9,6%. Относительно предшествующего октября наблюдалось снижение на 4,9%. Среднедушевые денежные доходы составляли в ноябре 16 994 рубля.

По оценке Росстата объем реальных располагаемых денежных доходов населения в ноябре 2009 года понизился на 5,2% по отношению к предыдущему месяц, что является наихудшим изменением данного показателя в этом месяце за последние 11 лет, в течении которых ежегодно в ноябре фиксировалось повышение реальных доходов, лишь в 2002 году произошло их снижение на 0,1 %.

Если ранее по итогам трех кварталов 2009 года фиксировалось снижение объема реальных доходов на 0,9% по отношению к аналогичному периоду предшествующего года, то теперь Росстат сообщает о повышении на 0,1%. А по итогам января – ноября 2009 года это опережение уже составляло 1,1%. Несмотря на слабое ноябрьское значение, пока можно говорить о сохранении тенденции подъема, которая обозначилась в следствии заметного повышения реальных доходов в сентябре и октябре 2009 года.

Среднемесячная начисленная заработная плата в ноябре 2009 года составила 19 174руб. и по сравнению с аналогичным периодом 2008 года упала на 0,7%. Относительно предшествующего месяца рост составил 1,7%. Самая высокая среднемесячная начисленная заработная плата сложилась в октябре 2009 года в финансовой сфере и в добыче полезных ископаемых 40 908 руб. и 38 263 руб., соответственно. Самая низкая заработная плата сохраняется в сельском хозяйстве 1 006 руб. В январе-октябре 2009 г. уровень среднемесячной начисленной заработной платы работников здравоохранения и предоставления социальных услуг составил к ее уровню в обрабатывающих производствах 89%, работников образования - 79% (в январе-октябре 2008 г. - соответственно, 78% и 68%).

Реальная начисленная заработная плата в ноябре 2009 г. повысилась на 1,7% по отношению к предыдущему месяцу. Кроме того, ее подобное октябрьское снижение было скорректировано в сторону уменьшения - с 1 % до 0,3% по результатам традиционного уточнения предшествующего значения. С учетом этих новых данных можно говорить о продолжении позитивной тенденции в динамике реальной зарплаты, которая стала выявляться с начала осени. После кризисного спада, продолжавшегося с ноября 2008 г. по февраль 2009 г. наблюдался период стагнации уровня реальной зарплаты по тенденции, завершающейся в августе.

Понижающим фактором для динамики заработной платы в среднесрочный период будет являться существенное превышение предложения рабочей силы над спросом на рынке труда.

Сохраняющийся относительно высокий уровень просроченной задолженности по заработной плате является еще одним фактором, сдерживающим рост заработной платы, так как появляющиеся на предприятиях ресурсы в первую очередь должны направляться на погашение бывшей задолженности.

Задолженность из-за несвоевременного получения денежных средств из бюджетов всех уровней по видам экономической деятельности на 1 февраля 2010г. составила 233 млн. рублей, или 5,7% общего объема просроченной задолженности по заработной плате.

Из общего объема задолженности из-за бюджетного недофинансирования 79,7% приходилось на федеральный бюджет, 11,4% - на бюджеты субъектов Российской Федерации и 8,9% - на местные бюджеты. При определении задолженности из федерального бюджета организациями учитываются невыплаченные своевременно средства федерального бюджета, относящиеся, в соответствии с бюджетной классификацией, к статье оплата труда, а также суммы оплаты труда, предусмотренные за выполнение государственных заказов и целевых производственных программ, финансируемых из федерального бюджета.

Из общей суммы просроченной задолженности 3413 млн.рублей (82,9%) приходится на задолженность, образовавшуюся в 2009г., 592 млн.рублей (14,4%) - в 2008г. и ранее.

На сдерживание роста заработной платы будет оказывать влияние увеличение налоговой нагрузки на фонд оплаты труда, предусматриваемое с 2011 года.

По мере стабилизации экономики в 2011 и 2012 годах ожидается восстановление тенденции роста заработной платы. При этом оптимизация издержек производства на оплату труда должна сопровождаться более эффективным использованием трудовых ресурсов во всех видах экономической деятельности.

С учетом кризисных явлений в стране в 2010 году не предполагается увеличение минимального размера оплаты труда. В условиях кризиса, характеризующегося нестабильностью деятельности ряда отраслей экономики, спадом производства, снижением спроса на выпускаемую продукцию, обострилась проблема с выплатой заработной платы работникам, получила широкое распространение неполная занятость. Повышение минимального размера оплаты труда обострит ситуацию в крупных и средних организациях и может сказаться на рентабельности малых предприятий.

Возможность индексации минимального размера оплаты труда в 2011 - 2012 годах будет рассматриваться по итогам 2010 года.

Таблица 2 – Структура использования денежных доходов населения, в %

| Из них использовано на | |||||||||

Денеж-ные дохо- ды |

в том числе на | Оплату обязатель- ных платежей и взносов |

Сбереже- ния |

Из них во вкладах и ценных бумагах | Покупку валюты | Прирост (+), уменьше- ние (-) денег на руках |

|||

По- куп- ку това- ров и опла- ту услуг |

Покуп- ку товаров |

Опла- ту услуг |

|||||||

| Ноябрь2008 | 100 | 76,3 | 60,0 | 16,3 | 11,9 | 7,4 | -7,8 | 12,2 | -7,8 |

| Ноябрь 2009 | 100 | 68,4 | 52,6 | 15,8 | 10,3 | 17,3 | +7,2 | 3,6 | +0,4 |

В ноябре 2009 г. денежные расходы населения составили 2 380,5 млрд. руб. и возросли относительно аналогичного периода предшествующего года на 1,3%. Превышение денежных доходов населения над расходами составило 10,0 млрд. руб.

Изменения в структуре денежных расходов населения за год - ноябрь 2009 г. относительно ноября 2008 г. - можно оценить как достаточно заметные.

Рисунок . Структура использования денежных доходов населения

Доля средств, направляемая на покупку товаров и оплату услуг упала на 7,9 процентных пункта. Это произошло в основном за счет падения доли средств, направляемой на покупку товаров (на 7,4 процентных пункта). Доля сбережений выросла на 9,9 процентных пункта, что свидетельствует о росте беспокойства населения за свое будущее, а также связано с ростом процентных выплат по вкладам в банках. Доля средств, направляемых на покупку валюты, снизилась на 8,6 процентных пунктов. Наблюдался прирост денег на руках у населения (0,4%) против уменьшения (7,8%) в аналогичный период 2008 г.

Таблица - Объем и состав денежных накоплений населения

| Всего накоплений, млрд. руб. | В том числе | ||||||

| Остатки вкладов | Остатки наличных денег | Ценные бумаги | |||||

| млрд. руб. | в % к общему объему накоплений | млрд. руб. | в % к общему объему накоплений | млрд. руб. | в % к общему объему накоплений | ||

| Февраль 2009 года | 7 145,7 | 4 036,3 | 56,5 | 2 310,3 | 32,3 | 799,1 | 11,2 |

| Февраль 2010 года | 8 833,6 | 5 406,8 | 61,2 | 2 542,0 | 28,8 | 884,8 | 10,0 |

По данным таблицы, можно сделать вывод, что на 01.02.2010 года объем денежных накоплений населения составил 8 833,6 млрд. руб., что выше уровня аналогичного периода на 23,6 %. На остатки вкладов приходится 61,2 % накоплений, на остатки наличных денег 28,8%, на ценные бумаги – 10,0%.

Если сравнить данные показатели с февралем 2009 года, то мы наблюдаем, что удельный вес остатков наличных денег и ценных бумаг был выше в общем объеме накоплений.

Рисунок 3. Прирост остатков вкладов населения

В октябре продолжилась тенденция к росту объемов рублевых депозитов в номинальном и в реальном выражении (с учетом нулевой инфляции). За отчетный месяц прирост составил 1,7% против 0,3% месяцем ранее. При этом объем валютных депозитов, напротив, снизился на 2,2% в номинальном и реальном выражении. На протяжении последних трех месяцев ( июль, август, сентябрь) наблюдался устойчивый рост валютных депозитов.

Прогнозы прироста депозитов строятся в первую очередь на повышении мотивации вкладчиков: увеличении процентных ставок, различных акциях, дополнительных опциях и т.п. Так многие банки готовы платить проценты вперед, разыгрывают путевки на отдых, предлагают множество подарков (начиная от бутылки шампанского и заканчивая бытовой техникой) при открытии вклада. Но даже, несмотря на то, что в нынешних условиях вклады являются одним из наиболее надежных и низкорисковых инструментов вложения средств, ждать продолжения роста этого сектора банкам, наверное, не стоит. Все, кто хотел вернуться, уже вернулись. Кроме того, сложно прогнозировать большой рост депозитов при снижении уровня доходов населения. Поэтому при благоприятных условиях ожидается рост рынка на уровне 10-13% по итогам 2009 года. Именно такие прогнозы дает директор департамента маркетинга розничного бизнеса НОМОС-Банка.

Классической формой сбережений денежных средств выступают вклады в коммерческие банки. Стоит отметить увеличение доли этой формы вложений в последние годы и изменение ее структуры. В связи с принятием Федерального закона от 23.12.2003 № 177 - ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», во-первых, возросло общее количество вкладов, во-вторых, большее количество банков стали привлекать денежные средства населения. Основную долю вкладов и депозитов физических лиц как в рублях, так и в иностранной валюте составили депозиты и вклады сроком от 3 до 6 мес. Доля долгосрочных вложений (сроком свыше 3 лет) оказалась незначительной - всего 0,6% от общего объема. Банки не могли не заметить эту тенденцию и поспешили на нее ответить. Ставки по коротким депозитам, от 1 месяца до года, увеличились. Ставки по депозитам свыше 1 года уменьшились.

Вклады населения, как один из видов сбережений, привлекает физических лиц своей традиционностью и известной относительной надежностью, предсказуемостью уровня доходности

На этом рынке работают множество банков, однако бесспорное первое место по объему привлеченных депозитов занимает Сбербанк РФ (около 75% всех вкладов). Наряду со Сбербанком есть и другие крупные банки, которые ориентированы на привлечение частных сбережений (см. табл.). Причем с 2004 года наблюдается тенденция снижения доли Сбербанка на рынке частных вкладов, что многие связывают с потенциальной возможностью государственного страхования вкладов, гарантирующая возврат вкладов в случае банкротства банка. Данная система распространяется как на государственные, так и на коммерческие банки. В случае банкротства любого из них выплаты вкладчикам в размере не превышающем гарантированный минимум, будут производиться банком-агентом, назначенным АСВ. За последние три года данная система уже помогла вкладчикам более 30 банков получить свои деньги после банкротства банка, в котором они держали вклады. Более того, в октябре 2008 г. был увеличен до 700 тысяч рублей размер возмещения по вкладам, что покрывает практически 100% всех вкладов физических лиц во всех банках.

Таблица – Суммы вкладов физических лиц в 2003, 2009 гг.

| Банк | Сумма депозитов на 1 января 2003 года, млрд. рублей | Сумма депозитов на 1 января 2009 года, млрд. рублей | Абсолютный прирост суммы депозитов, млрд. рублей |

| Сбербанк | 571,4 | 3047 | 2475,6 |

| Банк Москвы | 11,32 | 138 | 126,68 |

| Газпромбанк | 10,12 | 111 | 100,88 |

| Уралсиб | 4,97 | 64 | 59,03 |

| Альфа-банк | 18,69 | 82 | 63,31 |

Неизменными остались также и представления людей о надежности и выгодности финансовых инструментов. В отличие от экономической теории, в которой предполагается обратная взаимосвязь между надежностью вложений и отдачей от них (т.е. чем выше доходность актива, тем ниже его надежность), в представлениях населения выгодно именно то, что надежно.

Иными словами, выгодность ассоциируется с сохранностью денежных средств. При этом на первых двух местах по выгодности и надежности стоят не финансовые, а материальные активы: недвижимость и золото с прочими драгоценностями. Третье место занимают вклады в государственных банках.

Рисунок. Наиболее надежные способы вложения средств, всероссийский опрос, в %

Такая структура предпочтений остается практически неизменной уже на протяжении последних десяти лет. Если сравнить предпочтения населения относительно того, какие формы активов были для них наиболее надежными во время кризиса 1998-го и 2008 г., то получается удивительная вещь. За десять лет изменилось только отношение к наличной иностранной валюте: доля тех, кто считает надежным хранение сбережений в наличной валюте, уменьшилась с 39% в 1998 г. до 7% в 2008 г. В остальном структура осталась той же. Акции, ПИФы занимают в рейтинге надежности активов последние строчки.

Таким образом, проведенный анализ позволяет сделать следующие основные выводы, которые характеризуют развитие сбережений населения в России. В последние годы после уменьшения доли сбережений в доходах в результате финансового кризиса в дальнейшем наблюдались ее стабилизация и рост, хотя эти значения остаются низкими. Процесс формирования сбережений в обществе характеризуется высокой степенью неоднородности. Главным фактором, определяющим сберегательное поведение населения, является уровень их денежных доходов. Для значительной части населения на протяжении последних лет было характерно десберегательное поведение. Возможности делать сбережения имелись практически только у обеспеченных слоев населения, у наименее обеспеченных слоев они фактически отсутствовали. Одним из важнейших мотивов для формирования сбережений, в особенности для наименее обеспеченного населения, являются предупредительные мотивы. Все еще преобладающей формой сбережений остаются вклады населения и покупка валюты.

3. Проблемы трансформации сбережений населения в инвестиции реальному сектору экономики и пути их решения

Несмотря на рост реальных денежных доходов и появления государственной системы страхования вкладов, сберегательные установки не претерпели значительных изменений. Экономическая экспертная группа МИНИСТЕРСТВО ФИНАНСОВ Обзор экономических показателе 15 декабря 2009 года

Как видно из диаграммы, в октябре 2009 года продолжилась тенденция к улучшению благосостояния населения, о чем свидетельствует ускорение роста реальных располагаемых доходов населения. На протяжении трех летних месяцев темпы снижения реальных располагаемых доходов увеличивались от месяца к месяцу, а динамика реальной заработной платы большую часть года демонстрировала устойчивые отрицательные показатели прироста.

Динамика реальных располагаемых доходов не столь последовательна, что связано с особенностями расчета данного показателя. В начале года реальные располагаемые доходы росли ускоренными темпами (с 1,0% в декабре до 4,9% в феврале). Столь масштабный рост доходов населения на фоне продолжающегося кризиса выглядел, по меньшей мере, нелогичным: реальная заработная плата последовательно снижалась, а рост реальной назначенной пенсии был минимальным: 0,1% в феврале (сезонность устранена). Одной из возможных причин, объясняющих столь резкий рост реальных доходов, является продажа валюты, купленной в конце прошлого года до начала периода масштабной девальвации рублю.

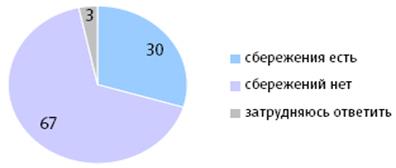

По данным ФОМ, сбережения имеют 30% россиян, по сравнению с январём текущего года этот показатель вырос на 65%. По данным ФОМ, рублю доверяют 89% имеющих сбережения граждан, по 11% респондентов доверяют доллару и евро.

По-прежнему у 3/4 населения России (70%) нет запасов сбережений, что является особенностью финансового поведения россиян на протяжении последних 18 лет.

Рисунок … Наличие сбережений у жителей РФ, данные ФОМ

Накопления чаще прочих делают пожилые россияне (старше 55 лет), люди с доходами выше среднего уровня, а также москвичи и жители городов - милионников.

Опрос в январе 2009 года показал, что почти половина россиян (44,7%) не имеют свободных денежных средств. Об отсутствии сбережений говорят 50,5% жителей сельской местности и только 37% проживающих в городах с населением от 500 тысяч до миллиона человек, 52,7% граждан моложе 25 лет и только 36,6% тех, кому 35-44 года. Об отсутствии свободных средств также говорят 51,4% граждан с низким уровнем дохода и 32,2% тех, у кого доход выше среднего.

Основной причиной отсутствия сбережений люди называют недостаточный уровень доходов. Большинству населения их хватает только на покрытие текущего потребления. При этом рост доходов не приводит автоматически к росту сбережений. Для высокодоходных респондентов, имеющих возможность откладывать средства, значимы такие мотивы отказа, как отсутствие надежных способов хранения сбережений (27%), невыгодность сбережений (21%) и то, что денежных доходов хватает только на текущие расходы (46%).

По данным Росстата потребительские ожидания населения свидетельствует:

- в III квартале 2008 года лишь 10% респондентов называли основной целью сбережений лечение, в III квартале 2009 года их стало втрое больше;

- в 2008 году 16,2% опрошенных копили на покупку недвижимости, теперь в силу кредитных ограничений — 25%;

- доля респондентов, откладывающих на образование для себя и детей, увеличилась с 10,1% в III квартале 2008 года до 14,2% в III квартале 2009 года;

- доля тех, кто сберегает с целью помочь родным и близким, сократилась с 7,2% до 2%.

Около 52% российских вкладчиков сегодня не знают, что предпринять для сохранения своих сбережений, а еще 23% ничего не делают для этого. Всего 5% российских банковских вкладчиков снимают деньги с банковских счетов, 6% опрошенных считают, что хранят средства в надежном банке, и по 3% вкладчиков инвестируют средства в недвижимость и страхуют свои вклады.

Таким образом, можно сделать вывод, что в России на пути трансформации сбережений в инвестиции существует множество препятствий, а именно:

1. во – первых, барьером в привлечении денежных средств населения во вклады кредитных организаций является низкий уровень доходов населения и большая их дифференциация;

2. во - вторых - на сегодняшний день в России складывается ситуация, когда население традиционно всем альтернативным формам сбережений предпочитает хранение денег на руках.

Это наиболее ликвидная форма хранения средств, причем отсутствует риск потери всех или части сбережений в результате банкротства банка или других чрезвычайных обстоятельств, которые могут повлечь замораживание или уничтожение вложенных сбережений. Однако явные недостатки хранения денег «на руках» также очевидны: эти средства не только не приносят дохода их владельцам, но и в условиях инфляции они постепенно обесцениваются и теряют покупательную способность;

3. в - третьих - недоверие отечественной банковской системе и правительству населения, неоднократно лишавшегося всех или части сбережений, вследствие принятия властями неожиданных, плохо продуманных шагов в области денежно-кредитной политики, что является еще одной проблемой на пути к трансформации сбережений населения в инвестиции;

4. в четвертых - на сберегательный процесс существенное влияние оказывает инфляция, которая не только снижает возможности к сбережению, но и заставляет искать такие инструменты сбережения средств, которые в наименьшей форме подвержены ей;

5. основным источником средств, направляемых во вклады в банках и на покупку ценных бумаг, являются сбережения среднеобеспеченных групп населения, а основная часть сбережений, принадлежащая наиболее обеспеченным слоям населения, переводится в иностранную валюту.

Выявлены особенности формирующегося механизма трансформации сбережений населения в инвестиции в России:

• наличие значительного объема неорганизованных сбережений;

• неразвитость социально значимых способов трансформации сбережений населения в инвестиции;

• недостаточная привлекательность отечественного фондового рынка для российских компаний, эмитирующих ценные бумаги для финансирования инвестиций;

• слабость банковской системы как основного института, аккумулирующего сбережения населения, неспособного наращивать объемы кредитов для финансирования инвестиционных проектов;

• отсутствие широкого спектра понятных и доступных населению финансовых инструментов.

Что касается кредитных организаций, то, для превращения сбережений населения в устойчивые инвестиционные ресурсы необходимо повысить эффективность управления привлеченными денежными средствами, проводить взвешенную депозитную политику, найти способ заинтересовать население и банки в инвестировании сбережений в экономику России.

Коммерческим банкам нужно активнее использовать существующую склонность населения к сбережениям, реализовывать потенциальные возможности формирования и трансформации депозитов населения в инвестиции через дальнейшее развитие форм привлечения сбережений в депозиты банка, расширение дополнительных услуг, связанных с депозитными и кредитными операциями. Задачи эффективного использования денежных средств населения в инвестиционном процессе решаются в основном на уровне конкретного банка.

Развитие рынка сбережений, как социально-экономического механизма мобилизации денежных накоплений населения и трансформации их в инвестиции для реального сектора экономики, является приоритетной задачей российской экономики.

Это требует более активной и эффективной деятельности государства, в первую очередь, по созданию условий для активизации процессов аккумулирования денежных средств населения и кредитования отечественного производства.

В основу процесса вовлечения сбережений населения в инвестиционный оборот могут быть положены следующие принципы:

- обоснование приоритетных задач развития финансовых и инвестиционных институтов, способствующих повышению эффективности привлечения сбережений населения;

- расширение набора финансовых инструментов привлечения сбережений населения и выработка механизмов их защиты;

- учет особенностей регионального и местного характера при выборе целей и инструментов привлечения инвестиционных ресурсов населения;

- предоставление налоговых льгот финансовым учреждениям, кредитующим реальный сектор экономики;

- разработка программы повышения уровня реальных доходов населения.

На макроуровне должна быть разработана целенаправленная стратегия долгосрочного развития, в рамках которой осуществляется процесс формирования рынка сбережений в России. В основу расширения возможностей использования средств населения, как источника инвестирования, должен быть положен рост благосостояния народа и увеличение его резервных финансовых ресурсов.

Усиление государственного влияния на процесс формирования рынка сбережений и их трансформации в реальные инвестиции должны быть направлены на решение следующих задач:

- формирование правовой базы инвестиционного процесса и инструментов, стимулирующих вовлечение сбережений населения в экономический оборот;

- обеспечение гарантий населению свободного выбора любого из существующих вариантов размещения сбережений по критерию их выгодности, надежности и целесообразности с точки зрения интересов и приоритетов владельцев сбережений;

- обеспечение условий для реализации интересов собственников сбережений (в соответствии с установленными целями и приоритетами) на основе развития конкуренции;

- осуществление государственного контроля за деятельностью финансовых и инвестиционных институтов, работающих со средствами населения, по обеспечению надежной гарантии защиты прав и интересов собственников вложенных средств;

- разработка и внедрение комплекса правовых и организационных механизмов привлечения сберегаемых средств населения на муниципальном и региональном уровнях.

Таким образом, можно выявить следующие предложения по усилению роли государства в формировании эффективного механизма трансформации сбережений населения в инвестиции в России:

- развитие законодательной базы, гарантирующей полноценную сохранность и возврат вкладов населения с целью укрепления доверия населения к банковской системе и обеспечения стабильности депозитных вкладов. Постепенное увеличение гарантированного законом размера 100% возврата средств вкладчикам;

- внесение изменений и дополнений в Гражданский кодекс Российской Федерации, предусматривающих предоставление сторонам банковского договора права самостоятельно устанавливать условия возврата денежных средств по так называемым безотзывным договорам. Устранение противоречий в банковском и гражданском законодательстве в вопросах регулирования договора банковского вклада (депозита);

- разработка и принятие законов, способствующих функциональному и институциональному развитию банковской системы, в частности формированию сектора небанковских депозитно-кредитных организаций;

- совершенствование налогового механизма для стимулирования развития индивидуальных и корпоративных накопительных страховых и пенсионных программ;

- механизм государственного регулирования инвестиционной деятельности кредитно-финансовых учреждений, работающих со средствами населения, должен быть более жестким, чем используемый к другим финансовым институтам, так как их банкротство приводит к острейшим социальным последствиям и подрыву доверия ко всей кредитно-финансовой системы страны;

- государственные меры, направленные на поддержание жизненного уровня населения, должны сопровождаться мерами, поддерживающими банки и другие финансово-кредитные учреждения, работающие со сбережениями населения. Такая поддержка со стороны государства могла бы быть осуществлена в виде предоставления ряда налоговых льгот и государственных гарантий финансовым учреждениям, работающим с индивидуальными вкладчиками;

- развитие фондового рынка путем снижения издержек выхода на него эмитентов и инвесторов;

- повышения качества регулирования фондового рынка с целью снижения манипуляций, более полного раскрытия информации эмитентами, повышения финансовой ответственности профессиональных участников рынка ценных бумаг;

- формирование информационной среды, способствующей повышению финансовой культуры населения.

Данные меры будут способствовать направлению сбережений населения в накопления и, соответственно, на инвестирование в экономику, и выполнению рынком банковских услуг функций механизма превращения сбережений в инвестиции.

Максимальное вовлечение сбережений населения в инвестиционный процесс требует формирования единой государственной политики и долгосрочной стратегии, обеспечивающих тесное экономическое взаимодействие основных хозяйствующих субъектов экономики - населения, предприятий и государства, и является ключевым фактором развития экономики России.

Заключение

Список использованных источников