Счетная палата как институт государственного финансового контроля

СОДЕРЖАНИЕ: Направления совершенствования государственного финансового контроля в Российской Федерации. Счетная палата как высший орган государственного контроля. Контроль формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов.НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

САМАРСКИЙ ИНСТИТУТ - ВЫСШАЯ ШКОЛА ПРИВАТИЗАЦИИ И ПРЕДПРИНИМАТЕЛЬСТВА

Специальность Финансы и кредит

Специализация Финансовый менеджмент

Допускается к защите _______________________ 200___ г.

ДИПЛОМНАЯ РАБОТА

на тему:

Счетная палата как институт государственного финансового контроля

Выполнил студент (ка):

Шаряфятдинова Светлана Михайловна

____________________________

(подпись

Научный руководитель:

Сабурова М.М., к. э. н., доцент СИ-ВШПП

_______________________________

(подпись)

Самара 2009 г.

Содержание

Введение

1. Основные направления совершенствования государственного финансового контроля в Российской Федерации

1.1 Понятие и значение финансового контроля

1.2 История развития государственного финансового контроля

1.3 Счетная палата как высший орган государственного контроля

1.4 Принципы и задачи деятельности контрольно - счетных органов субъектов РФ

2. Контроль формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов

2.1 Основные направления деятельности Счетной палаты в 2008 году

2.2 Основные итоги работы Счетной палаты в 2008 году

3. Оценка и управление эффективностью деятельности Счетной палаты

3.1 Исследование общественного мнения

3.2 Эффективность деятельности Счетной палаты Российской Федерации

3.3 Рекомендации по совершенствованию деятельности Счетной палаты

Заключение

Список литературы

Приложения

Введение

Одним из элементов системы управления финансами является финансовый контроль. Это контроль за финансовой деятельностью государства, предприятий, организаций, учреждений, то есть экономических субъектов. Он контролирует движение финансовых ресурсов.

Главным объектом финансового контроля является отчетная документация, поэтому уровень организации бухгалтерского, бюджетного и налогового учета играет важную роль в осуществлении финансового контроля.

Контрольная функция финансов осуществляется при проведении любой финансовой операции - будь то операции по формированию денежных фондов или по использованию средств. Нельзя сказать, что контроль проводится только после того, как произошел процесс распределения или осуществилось стимулирование какого-либо социально-экономического процесса. Все функции действуют одновременно и скоординировано. Финансовые процессы начинаются, длятся и завершаются, и на каждом из этих этапов необходим контроль.

Контрольная функция финансов тесно связана с распределительной и стимулирующей функциями. Она не сводится лишь к бесстрастному мониторингу, но по результатам контроля осуществляются соответствующие коррективы в ходе текущих финансовых процессов, а также происходит совершенствование финансового прогнозирования и планирования.

Финансовому контролю подвергается деятельность всех участников финансовых отношений. Поэтому финансовый контроль осуществляется как на микро-, так и на макроуровне. Его предметом на макроуровне является распределение валового внутреннего продукта, национального дохода по соответствующим фондам и расходование их по целевому назначению. На микроуровне финансовый контроль имеет целью рациональное расходование материальных, трудовых, природных и финансовых ресурсов, сокращение непроизводительных расходов, потерь, борьбу с бесхозяйственностью и расточительством.

В настоящее время в России складывается новый тип государственности.

Успешное реформирование российской экономики кроме всего прочего предполагает и учет теории и практики в отношении основных функций системы государственного управления на всех его уровнях. Например, одна из основных функций государственного управления - создание и поддержание эффективной финансовой системы и, соответственно, адекватной системы финансового контроля.

Ни одна из острейших социально-экономических проблем не будет решена, ни о каком возрождении российской государственности не может быть и речи, пока не будет наведен должный порядок в бюджетно-финансовой сфере, пока системе государственного финансового контроля не будет придана надлежащая стабильность. Поэтому эффективный и действенный финансовый контроль является необходимым условием сильной власти, важнейшим фактором государственного строительства.

Объектом исследования является Счетная палата субъекта РФ как орган (институт), действующий в системе сложившихся управленческих и финансово-бюджетных отношений в России, и в первую очередь, в системе государственного финансового контроля на уровне субъекта РФ.

Предметом исследования являются принципы, организационно-экономические методы и инструменты, а также правовые основы деятельности Счетной палаты региона в системе государственного финансового контроля и управления на уровне субъекта РФ.

Цель и задачи исследования. Целью дипломной работы является научный анализ и развитие методических основ, практического содержания и правовой базы деятельности Счетной палаты субъекта РФ как органа (института) государственного финансового контроля, уточнение его места в системе управления социально-экономическим развитием региона на основе исследования системы задач и функциональных связей всех органов государственного управления и контроля. Цель исследования включает в себя также и обоснование путей повышения эффективности деятельности счетных палат, усиления их вклада в управляемость экономическими и социальными процессами в субъектах РФ.

1. Основные направления совершенствования государственного финансового контроля в Российской Федерации

1.1 Понятие и значение финансового контроля

Финансовый контроль - составная часть или специальная отрасль осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач.

Финансовый контроль можно рассматривать в двух аспектах:

1) как строго регламентированную деятельность специальных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов;

2) как неотъемлемый элемент управления финансами и денежными потоками для обеспечения целесообразности и эффективности финансовых операций.

Финансовый контроль присущ всем финансово-правовым институтам. Поэтому помимо общих финансово-правовых норм, регулирующих организацию и порядок проведения финансового контроля в целом, имеются нормы, предусматривающие его специфику в отдельных финансово-правовых институтах.

Основное содержание финансового контроля в отношениях, регулируемых финансовым правом, заключается в следующем:

а) проверка выполнения финансовых обязательств перед государством и органами местного самоуправления со стороны организаций и граждан;

б) проверка правильности использования государственными и муниципальными предприятиями, учреждениями, организациями находящихся в их хозяйственном ведении или оперативном управлении, денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных и других средств);

в) проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств предприятиями, организациями, учреждениями;

г) выявление внутренних резервов производства - возможностей повышения рентабельности хозяйства, роста производительности труда, ускорения оборачиваемости оборотных средств, более экономного и эффективного использования материальных и денежных средств;

д) устранение и предупреждение нарушений финансовой дисциплины.

В результате реализации задач финансового контроля укрепляется финансовая дисциплина, выражающая одну из сторон законности.

Финансовая дисциплина - это четкое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, субъектов местного самоуправления, предприятий, организаций, учреждений. Требования финансовой дисциплины распространяются не только на предприятия, организации, учреждения, граждан, но и на государственные органы власти, органы местного самоуправления, их должностных лиц.

Из этого следует что, финансовый контроль обеспечивает интересы государства, а также способствует соблюдению прав и интересов конкретных граждан, предприятий, учреждений (например, контроль за соблюдением законодательства о предоставлении льгот по платежам в бюджет, за правильностью взимания налогов и т.д.).

Однако объект финансового контроля не ограничивается проверкой только денежных средств. В конечном итоге он означает контроль за использованием материальных, трудовых, природных и других ресурсов страны, поскольку в современных условиях процессы производства и распределения опосредствуются денежными отношениями.

Эффективность финансового контроля предполагает необходимость глубокого экономического анализа финансово-хозяйственной деятельности, разработки контролирующими органами предложений по улучшению качества работы проверяемых организаций.

В условиях перехода к рыночным отношениям, хозяйственной самостоятельности предприятий, организаций, учреждений усиливается значение повседневного внутрихозяйственного самоконтроля, контроля собственников.

Более глубоким, неформальным стал контроль со стороны представительных органов государственной власти и органов местного самоуправления за финансовой деятельностью исполнительной власти. В их системе создаются специальные контрольные органы.

Преобразования в системе банков и их деятельности применительно к особенностям рыночных отношений обусловили изменения в контрольных функциях банков.

Законодательство определяет формы взаимодействия органов, осуществляющих финансовый контроль с правоохранительными органами в целях усиления его эффективности, что имеет важное значение в связи с ростом преступности в экономической сфере.

Таким образом, финансовый контроль - это контроль за финансовой деятельностью всех экономических субъектов (государства, предприятий, учреждений, организаций), осуществляемый законодательными и исполнительными органами власти всех уровней, а также специально созданными учреждениями при помощи особых методов, включающих набор специальных приемов и способов действий контролеров, позволяющий им решить поставленные задачи.

1.2 История развития государственного финансового контроля

История финансового контроля России берет свое начало в первом своде законов - Русской Правде (11век). Именно в этом документе в ст.35,36.37 закреплялось право высшего должностного лица - князя на денежный контроль. В целом нормы Русской Правды были направлены на обеспечение справедливого по тем временам баланса между общинами и государством. Созданный Владимиром Мономахом Устав (12 век) дополнил Русскую Правду и придал финансовому контролю более строгий и упорядоченный характер. В новгородской республике в период удельной раздробленности (12-14век) контроль над управлением финансами государства оставался важнейшей функцией веча.

В правление Ивана III для управления государством были созданы 25 учреждений - Приказов, и практически все приказы имели отношение к финансовому контролю. Создавая новую систему управления, Иван III создал и Казну - общегосударственное ведомство, хранившее деньги и драгоценности. До середины 16 века на Руси не существовало единой систем налогообложения, лишь при Иване Грозном была проведена перепись земель и введена единица податного обложения - большая соха, тем самым установлена единая налоговая система.

При становлении династии Романовых взаимоотношения общества и власти стали регламентироваться законами Соборного Уложения 1649г., разработанного и принятого Земским собором. В Уложении в число особо опасных вошли преступления и против денежной монополии государства. Первый орган государственного финансового контроля России - Большая Казна - действовал с конца 15 века для того, чтобы четко определить полномочия и упорядочить финансовый контроль Указом Алексея Михайловича Романова 10 марта 1656г. был учрежден Приказ Счета Большой казны (Счетный Приказ). Счетный Приказ стал неким прообразом современной Счетной Палаты России. Счетный Приказ вел учет доходов и расходов государства по книгам и документации других центральных приказов и земельных учреждений, требовал отчетов от местных финансовых органов.

В связи с учреждением 10 марта 1656г. Приказа Счета Большой казны (Счетного Приказа), положившего начало государственному финансовому контролю в России, В.В. Путиным было подписано распоряжение о принятии предложения Правительства Российской Федерации и Счетной палаты Российской Федерации о праздновании в 2006г.350-летия установления государственного финансового контроля в России.

Реформы Петра 1 изменили организацию государственного финансового контроля. Упразднив Думу, Петр 1 возложил на Сенат обязанности контроля. Если Ближняя канцелярия сверяла счета и итоги, наблюдая за законностью расходования средств, то Сенату принадлежала высшая ревизия полезности, своевременности и хозяйственности государственных расходов. Поскольку ревизия была рассредоточена по двум учреждениям, ее деятельность не принесла заметных результатов. В 1718г. для счета всех государственных приходов и расходов была учреждена Ревизион-Коллегия и финансовые органы в провинции, которые представляли отчеты о движении сумм и соображения о найденных злоупотреблениях.

В 18 веке организация финансового контроля не достигла серьезных успехов: менялись названия, разделялись функции, но отсутствие независимости у контрольных органов тормозило развитие. Лишь в 19 веке при реформах М. Сперанского государственный контроль по существу стал независимым. Управлению ревизией государственных счетов были предоставлены широчайшие полномочия. А одной из обязанности было усмотреть выгоды, приобретенные казной при разных операциях. Это были ростки, говоря современным языком, аудита эффективности. Введение должности Государственного контролера и учреждение особого независимого ведомства привели к позитивным изменениям.

Ведомственный контроль был сохранен, но утратил свое самостоятельное значение. Хотя к концу царствования Александра I многие реформаторские изменения были сведены на нет. В том числе и важнейший принцип финансового контроля - осуществлять ревизию по первичным документам, что, несомненно, давало возможность чиновникам скрывать подлинное положение.

При Николае I счетные отделения Казенных палат появились во всех губерниях. Значительно расширились штаты финансовых контролеров, были предусмотрены льготы.

Эпоха Александра II подарила России легендарного в своем роде государственного деятеля - В.А. Татаринова. Основываясь на опыте изучения работы контрольно-счетных учреждений европейских стран, он предложил проект реформы государственного контроля, в которой были развиты идеи о независимости финансового контроля. К сожалению не все из начинаний увидели свет. Однако к концу 19 века сложилась система контроля, в основу которой легли идеи реформатора.

Началом преобразований явилось наведение должного порядка в системе государственной отчетности, а именно введением единства бюджета и единства кассы, закрепленных законом в 1862г. С этого же года роспись государственных доходов и расходов стала ежегодно публиковаться. Введение новой контрольно-ревизионной системы позволило создать в губерниях независимые от местных властей контрольные палаты. Постепенно общественное мнение по-новому стало воспринимать значение контрольного финансового органа для улучшения управления финансами и предотвращения финансовых нарушений.

В 1892г. в России был принят Закон о Государственном контроле. Высший орган государственного финансового контроля - Государственный контроль был самостоятельным и равноправным государственным ведомством.

Уже в начале 20 века возникла идея о необходимости приблизить финансовый контроль к Думе, нежели к Правительству. Депутаты требовали контроля не цифр, а целесообразности расходов и качества хозяйственной деятельности. С целью обеспечения подлинной независимости государственного контроля вводилась система несменяемости контролеров, усиливалась их социально-правовая защита.

Временное Правительство предоставило Госконтролю широкие полномочия: проводить проверки во всех отраслях хозяйства и возбуждать уголовные дела. В марте 1917г. был принят закон, который позволял привлекать для контроля и представителей общественности.

В советское время контрольные органы не раз реорганизовывались. В итоге сложилась система, при которой Государственный контроль состоял из Комиссии советского контроля СССР (затем Комитета народного контроля) и аналогичных комиссий в союзных республиках. Эти структуры функционировали под непосредственным руководством партии. При массовости народный контроль не обеспечивал необходимого качества финансового контроля. Бюджетно-финансовый контроль вело Министерство финансов СССР. В целом государственная система контроля включала: партийный, государственный, народный и общественный контроль. Однако система, ориентированная только на выявление нарушений давала сбои и не работала на достижение эффективности расходования государственных средств.

Принятая в 1993г. Конституция РФ в должной степени не отразила вопросы финансового контроля. В ст.101-103 включены контрольные полномочия парламента и очень кратко освещен вопрос организации контроля исполнения федерального бюджета. В этих условиях осуществлялся только внутренний контроль Минфином России.

Вместе с тем, в ст.101 п.5 Конституции указано, что для осуществления контроля за исполнением федерального бюджета Совет федерации и Государственная Дума образует Счетную палату, состав и порядок деятельности которой определяется федеральным законом. В соответствии с этим 11 января 1995г. был принят федеральный закон О Счетной палате РФ и создан принципиально новый орган государственного финансового контроля независимый от исполнительной власти и осуществляющий внешний контроль над управлением государственными финансовыми средствами.

Начиная с 1995г. в соответствии с Бюджетным кодексом РФ контрольно-счетные органы были образованы почти во всех субъектах РФ.

Государственный финансовый контроль - это способ реализации финансовой политики государства, он способствует созданию условий для финансовой стабилизации. Государственный финансовый контроль в Российской Федерации включает контроль за исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Государственный финансовый контроль возложен на федеральные органы законодательной власти, федеральные органы исполнительной власти, в том числе на специально созданные органы исполнительной власти.

Органы, осуществляющие государственный финансовый контроль: Счетная палата РФ, Федеральное казначейство РФ, Федеральная налоговая служба, Центральный банк РФ, Федеральная служба финансово-бюджетного надзора.

Было признанно необходимым проведение не реже одного раза в год соответствующими контрольными и финансовыми органами комплексных ревизий и тематический проверок поступления и расходования бюджетных средств не только в федеральных органах исполнительной власти, но и на предприятиях и в организациях, использующих средства федерального бюджета.

Государственный финансовый контроль осуществляют также органы представительной (законодательной) и исполнительной власти субъектов.

Таким образом, государственный финансовый контроль - это способ реализации финансовой политики государства, он способствует созданию условий для финансовой стабилизации.

Виды государственного финансового контроля классифицируются по ряду признаков:

по формам осуществления;

уровням управления;

субъектам и объектам контроля;

информационной базе контроля.

По формам осуществления финансового контроля различают следующие контрольные проверки:

превентивные;

текущие;

тематические ревизии;

комплексные ревизии.

Превентивные контрольные проверки организуются на стадии предварительного контроля производственной и финансово-хозяйственной деятельности министерств, ведомств, организаций. Проверяются обоснованность финансовых смет, размер взносов в государственный бюджет налогов и других платежей согласно утвержденным нормативам. Проверяется соответствие фонда заработной платы нормативам, утвержденным для бюджетных организаций, расчетно - кредитных отношений действующим законодательным актам; обоснованность капитальных вложений и их финансирования согласно утвержденным нормативам, лимитам долгосрочного кредитования. Если органы государственного финансового контроля осуществляют превентивные проверки периодически, то внутрихозяйственный контроль выполняет их систематически и непрерывно. Санкционирую выполнение хозяйственной операции, руководитель предприятия или лица, им уполномоченного, подвергают ее превентивной проверке в части хозяйственной целесообразности, нормативной правовой обоснованности, хозяйственной и материальной ответственности лиц, которым поручается ее выполнение.

Особо ответственна роль главного бухгалтера в превентивных проверках хозяйственных операций, отражаемых в системе бухгалтерского учета. Каждая проектируемая хозяйственная операция, зафиксированная на материальных носителях, подвергается главным бухгалтером или лицом, им уполномоченным, повторной превентивной проверке после санкционирования руководством предприятия ее выполнения. Наряду с проверкой хозяйственной операции по указанным выше параметрам, которые также контролируется бухгалтерией, проверяются: юридически-правовая обоснованность документа, отражающего достоверность совершения хозяйственной операции; количественные и стоимостные ее измерители; применение норм расходования ресурсов; цены на товарно - материальные ценности и объекты основных фондов; заполнение показателей; обеспечение сохранности ценностей; кодирование реквизитов документа, определяющих содержание и характеристику операций для отражения в системе бухгалтерского учета хозяйственной деятельности.

Превентивные проверки являются наиболее эффективным способом финансового контроля, так как они позволяют предупредить возникновение различных недостач, перерасходов и потерь ресурсов в хозяйственной деятельности организаций, министерств, ведомств и государства в целом.

Текущие контрольные проверки - форма текущего контроля конкретных операций хозяйственной деятельности организаций. Проводятся текущие проверки всеми контролирующими органами по вопросам, входящим в их компетенцию. Так, учреждения банков при проведении текущего обследования контролируют использование кассовой наличности денег, своевременность и полноту сдачи выручки. По финансированию капитальных вложений при текущем обследовании контролируется организация строительства, обеспеченность проектной документацией строящихся объектов. Счетной палатой, Минфином России и его органами на местах проводятся текущие проверки использования средств федерального бюджета. Статистические органы на местах осуществляют текущие проверки применения типовой документации в учете хозяйственной деятельности предприятий, выявляют излишнюю отчетность, которая не утверждена в установленном порядке, а представляется по запросу органов управления. При внутриведомственном контроле путем текущего обследования проверяется выполнение указаний собственника подведомственными организациями по вопросам их деятельности. При внутрихозяйственном контроле посредством текущих проверок осуществляется оперативный контроль совершения хозяйственных операций, в частности, проверяются условия хранения товарно-материальных ценностей. Следовательно, текущие контрольные проверки являются способом оперативного контроля конкретных операций хозяйственной деятельности, не требующим применения сложных методик.

Тематические контрольные проверки - форма текущего финансового контроля однородных хозяйственных операций, выполняемых организациями, например использования материальных, трудовых и финансовых ресурсов, обеспечения сохранности государственной собственности. Тематические проверки имеют сходство с текущими проверкам, но они проводятся по более широкому кругу показателей конкретной темы с применением методов экономического анализа, вычислительной техники и привлечением специалистов различного профиля. Если в процессе текущего обследования применяются в основном методы фактического контроля, то при тематических проверках используется нормативная и договорная информация, данные бухгалтерского учета, хронометражные наблюдения, проводятся выборочные инвентаризации ценностей.

На государственном уровне тематические проверки охватывают широкий спектр вопросов:

проверка исполнения федеральных целевых программ;

использование бюджетных кредитов;

использование средств на международную деятельность.

Ревизия - это форма контрольного мероприятия, применяемая для углубленного и расширенного охвата объекта контроля. Отличной чертой ревизии является то, что при проверке объекта используются различные источники информации, методические приемы и контрольно - ревизионные процедуры, а выводы обосновываются на документально достоверных обстоятельствах.

Выявленные нарушения законодательства, нормативных правовых актов, регулирующих хозяйственную деятельность, имеют адресность в части материальной и юридической ответственности. Кроме того, для ревизий характерна конкретность в определении размера ущерба, потерь, недостач ценностей и обоснованность системой доказательств.

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применяемым в ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство - ведомство - предприятие. Результатом ее являются не только выводы, но и предложения по улучшению не только финансово - хозяйственной, но и производственной деятельности объекта контроля.

По уровням управления контрольные мероприятия можно разделить на:

общегосударственные, когда осуществляется проверка ряда министерств и ведомств;

отраслевые - проверка той или иной отрасли и выборочно отдельных ее предприятий и организаций;

региональные - когда проверяется регион и его отдельные предприятия;

объектные - когда проверяется отдельное предприятие, банк, акционерное общество.

По субъектам контроля делится на две категории:

внутренний контроль, когда проверка осуществляется ведомственным органом контроля, например, предприятий АПК контрольным органом Минсельхозпрода России;

внешний контроль осуществляется внешним контрольным органом, например, Счетной палатой Российской Федерации, счетной палатой региона, Главным контрольным управлением Президента Российской Федерации, налоговой службой.

Классификация по объектам контроля отражает собственно специфику этих объектов:

контроль органов государственного управления;

контроль банков;

контроль предприятий сферы материального производства;

контроль организаций сферы нематериального производства;

контроль международной деятельности;

контроль Вооруженных Сил.

По информационному обеспечению различают документальный и фактический контроль.

Документальный контроль заключается к установлении сущности и достоверности хозяйственной операции по данным первичной документации, учетных регистров и отчетности, в которых она нашла отражение. Так выполнение планов производства и реализации продукции, ее себестоимости и рентабельности на контролируемом предприятии определяется по данным, содержащимся в первичной документации, учете и отчетности.

Фактический контроль состоит в определении действительного реального состояния объекта проверки путем перерасчета, взвешивания, обмера, лабораторного анализа и других методов проверки. К объектам фактического контроля относятся:

наличие денег в кассе;

основные средства;

материальные ценности;

готовая продукция

незавершенное производство.

Фактический и документальный контроль выполняются во взаимной связи, так как только их совместное применение позволяет установить действительное состояние объектов проверки и их сохранности, разработать мероприятия по устранению имеющихся недостатков.

Определяя основные цели финансового контроля, можно отметить, что его организация является обязательным элементом управления общественными финансовыми средствами, так как такое управление несет за собой ответственность перед обществом. Контроль - не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений установленных принципов законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии, с тем, чтобы иметь возможность принять корректирующие меры, а в отдельных случаях - привлечь виновных к ответственности, получить компенсацию за причиненный государству ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем.

Эффективный контроль является неотъемлемой частью надежной системы управления доверенными государству денежными и материальными средствами. При этом наибольшее значение имеет предварительный контроль, под которым понимается проверка, проводимая до осуществления административных и финансовых действий. Он может быть проведен высшим контрольным органом или другими контрольными организациями. Предварительная проверка, проводимая высшим контрольным органом, имеет то преимущество, что позволяет предотвратить возможные нарушения до того, как они произошли. Однако ее недостатком является перегрузка в работе высшего контрольного органа и неопределенность в отношении ответственности перед законом.

Задачи государственного финансового контроля в Российской Федерации в общем виде заложены в установленном ст.28 БК РФ перечне принципов бюджетной системы Российской Федерации. Это контроль эффективности и экономности использования бюджетных средств, достоверности бюджета, адресности и целевого использования бюджетных средств.

Принцип эффективности и экономности использования бюджетных средств, согласно БК РФ, означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип достоверности бюджета означает надежность показателей прогноза социально - экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации.

В формулировании целей и задач государственного финансового контроля активная роль принадлежит Президенту РФ. Еще 25 июля 1996г. Президент подписал указ № 1095, направленный на обеспечение надлежащего контроля над формированием государственных доходов и их рациональным использованием, а также на улучшение взаимодействия и координации деятельности контрольных органов в Российской Федерации.

Указом было установлено, что в Российской Федерации государственный финансовый контроль включает в себя контроль над исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов. Состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Президент уточнил, что государственный финансовый контроль в соответствии с установленным законодательством Российской Федерации разграничением функций и полномочий возлагается на Счетную палату РФ, Центральный банк РФ, Министерство финансов РФ, Министерство РФ по налогам и сборам, Государственный таможенный комитет РФ, контрольно - ревизионные органы федеральных органов исполнительной власти. А также иные органы, осуществляющие контроль над поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов.

В этом же Указе Президент РФ определил главные приоритеты государственного финансового контроля, которые актуальны и по сей день, а именно:

контроль над полным и своевременным поступлением всех видов государственных доходов, страховых взносов в Пенсионный фонд РФ и иные федеральные внебюджетные фонды, а также кредитных и заемных средств, направляемых на финансирование дефицита федерального бюджета;

контроль над своевременным финансированием расходов на социальную сферу по объемам, структуре и целевому назначению, в том числе на оплату труда, выплату пенсий, стипендий, пособий и другие социальные выплаты.

Президент признал необходимым проведение не реже одного раза в год соответствующими контрольными финансовыми органами комплексных ревизий и тематических проверок поступлений и расходования бюджетных средств в федеральных органах исполнительной власти, а также на предприятиях, в учреждениях и организациях, использующих средства федерального бюджета. По Указу Президента средства, израсходованные незаконно или не по целевому назначению, а также доходы, полученные от их использования, подлежат возмещению по предписаниям соответствующих органов государственного финансового контроля в течение одного месяца после выявления указанных нарушений.

Наиболее полно поставленные Президентом РФ задачи выполняются контрольно - счетными органами и в первую очередь высшим органом внешнего государственного финансового контроля в России - Счетной палатой РФ.

1.3 Счетная палата как высший орган государственного контроля

Задачи и функции всех контрольно счетных органов в России в основном идентичны задачам и функциям Счетной палаты РФ, определенным Федеральным законом О Счетной палате Российской Федерации. В соответствии со ст.2 Закона задачами Счетной палаты являются:

организация и осуществление контроля над своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на устранение, а также на совершенствование бюджетного процесса в целом;

контроль над законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ;

регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Законом установлено, что в процессе реализации поставленных перед Счетной палатой задач она осуществляет контрольно - ревизионную, экспертно - аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля над исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, что предусматривает:

организацию и проведение оперативного контроля над исполнением федерального бюджета в отчетном году;

проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов;

экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов, международных договоров Российской Федерации, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов РФ;

анализ и исследование нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную Думу предложений по их устранению, а также по совершенствованию бюджетного законодательства в целом;

подготовку и представление заключений в Совет Федерации и Государственную Думу по исполнению федерального бюджета и бюджетов федеральных внебюджетных фондов в отчетном году;

подготовку и представление заключений и ответов на запросы органов государственной власти Российской Федерации.

В ходе проведения ревизий и проверок на основе документального подтверждения законности производственно - хозяйственной деятельности, достоверности бухгалтерского учета и финансовой отчетности определяется своевременность и полнота взаимных платежей проверяемого объекта и федерального бюджета.

Законом подробно регламентируется порядок подготовки экспертных заключений Счетной палаты. В частности, Счетная палата проводит экспертизу и дает заключения по:

проекту федерального бюджета, обоснованности его доходности и расходных статей, размерам государственного внутреннего и внешнего долга дефицита федерального бюджета;

проблемам бюджетно-финансовой политики и совершенствованию бюджетного процесса в Российской Федерации;

проектам законодательных и иных нормативных правовых актов по бюджетно-финансовым вопросам, вносимым на рассмотрение Государственной Думы;

проектам международных договоров Российской Федерации, влекущих правовые последствия для федерального бюджета;

проектам программ, на финансирование которых используются средства федерального бюджета.

По другим вопросам, входящим в ее компетенцию, Счетная палата осуществляет подготовку и представление заключений или письменных ответов на основании запросов Президента РФ, поручений Совета Федерации или Государственной Думы, оформленных соответствующими постановлениями, запросов комитетов и комиссий Совета Федерации и Государственной Думы, запросов депутатов Совета Федерации и депутатов Государственной Думы, запросов правительства РФ, запросов органов государственной власти субъектов РФ.

Решение о рассмотрении запроса и подготовке заключения или об отказе в этом принимается Коллегией Счетной палаты. В случае отказа Председатель Счетной палаты возвращает запрос с указанием причин отказа.

При этом важно отметить, что заключения Счетной палаты не могут содержать политических оценок решений, принимаемых органами представительной власти Российской Федерации по вопросам ее ведения.

Кроме того, согласно ст.21 Закона, Счетная палата должна систематически анализировать итоги проводимых контрольных мероприятий, обобщать и исследовать причины и последствия выявленных отклонений и нарушений в процессе формирования доходов и расходования средств федерального бюджета. На основе полученных данных Счетная палата разрабатывает предложения по совершенствованию бюджетного законодательства и развитию бюджетно-финансовой системы Российской Федерации и представляет их на рассмотрение Государственной Думы. Для выполнения возложенных на Счетную палату задач она взаимодействует с другими контрольными органами Российской Федерации. Контрольные органы Президента РФ и Правительства РФ, правоохранительные и налоговые органы, контрольные органы субъектов РФ, Центральный банк РФ и его контрольно-ревизионное управление. Министерство финансов РФ и его контрольно - ревизионные службы и иные государственные контрольные органы, органы внутриведомственного контроля обязаны оказывать содействие деятельности Счетной палаты, предоставлять по ее запросам информацию о результатах проводимых ревизий и проверок. При проведении контрольно - ревизионной деятельности в пределах своей компетенции Счетная палата вправе привлекать к участию в проводимых ею мероприятиях государственные контрольные органы и их представителей, а так же на договорной основе - негосударственные аудиторские службы и отдельных специалистов.

В целом закон направил деятельность Счетной палаты на реализацию права государства легитимными путями обеспечивать общественные финансовые интересы. Цели и задачи Счетной палаты РФ реализуются в ходе выполнения ею установленных законом функций.

Согласно ст.101 Конституции Российской Федерации для осуществления контроля над исполнением федерального бюджета Совет Федерации и Государственная дума образуют Счетную палату, состав и порядок деятельности которой определен Федеральным законом О Счетной палате Российской Федерации, согласно которому Счетная палата РФ является постоянно действующим и подотчетным Федеральному Собранию органом государственного финансового контроля. В своей деятельности Счетная палата руководствуется Конституцией Российской Федерации, БК РФ, Федеральным законом О Счетной палате Российской Федерации и другим законам. Счетная палата является участником бюджетного процесса, обладающим бюджетными полномочиями на федеральном уровне. В рамках задач, определенных действующим законодательством, Счетная палата обладает организационной и функциональной независимостью.

Статья 5 Лимской декларации руководящих принципов контроля 1) гласит: Контрольные органы могут выполнять возложенные на них задачи объективно и эффективно только в том случае, когда они независимы от проверяемых ими организаций и защищены от постороннего влияния. Контрольно-счетный орган должен иметь функциональную и организационную независимость, необходимую для выполнения возложенных на него задач. Независимость контрольного органа позволяет ему работать с высокой степенью инициативы и автономии даже в том случае, когда он выступает представителем парламента и проводит проверки по указаниям последнего. Организационная независимость Счетной палаты выражается в самостоятельном решении внутренних вопросов своей деятельности - распределение обязанностей между аудиторами, функций и взаимодействие структурных подразделений аппарата, порядок подготовки и проведение операций всех видов и форм контрольной и иной деятельности определяются регламентом Счетной палаты, утверждаемым ее Коллегией. Коллегия также утверждает структуру Счетной палаты и ее штатное расписание.

Функциональная независимость Счетной палаты проявляется в том, что она самостоятельно устанавливает сроки, объемы и способы проведения контрольных мероприятий, строит свою работу на основе годовых и текущих планов и программ, которые формируются исходя из необходимости обеспечения всестороннего и системного контроля над исполнением бюджета. Это право Счетной палаты - формировать план - обеспечивает возможность проводить подлинно системный контроль над всеми государственными средствами, а не растрачивать свои силы на не имеющие существенной финансовой значимости проверки.

В то же время Счетная палата подотчетна Федеральному Собранию. Обладаю организационной и функциональной независимостью от законодательного органа государственной власти, Счетная палата тем не менее нацелена на содействие в осуществлении им своих задач, обеспечении Федерального Собрания достоверной, объективной информацией о финансовом положении государства. Так обязательному включению в планы и программы работы Счетной палаты подлежат поручения Совета Федерации и Государственной думы, обращения не менее 1/5 от общего числа членов Совета Федерации и депутатов Государственной Думы. Подотчетность также выражается в обязанности Счетной палаты регулярно представлять Совету Федерации и Государственной Думе информацию о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий, заключения или ответы на основании поручений Совета Федерации и Государственной Думы. Таким образом, организационная и функциональная независимость Счетной палаты не противоречат друг другу.

Счетная палата осуществляет свою деятельность на основе принципов законности, объективности, независимости и гласности.

Законность - один из ключевых принципов функционирования контрольно счетных органов. Поскольку одной из основных задач Счетной палаты является надзор за законностью использования государственных финансов, сама она в этом плане должна быть безупречна. Принцип законности находит свое отражение в первую очередь в том, что своей деятельностью Счетная палата руководствуется Конституцией Российской Федерации, Федеральным законом о Счетной палате Российской Федерации, другими законами Российской Федерации. Суть законности состоит в неукоснительном, точном и повсеместном соблюдении этих правовых актов как самой Счетной палатой, так и всеми ее должностными лицами. Нарушение закона - основание для освобождения от должности руководящих работников палаты: Председателя, заместителя Председателя и аудиторов.

Объективность - определяющее условие эффективной контрольной работы. Без него теряется смысл контроля. Принцип объективности означает, что в основу деятельности Счетной палаты должно быть положено изучение реальных фактов, исключение возможности влияния субъективного мнения на принятие тех или иных решений, беспристрастность и непредвзятость в оформлении полученных результатов. Объективность обеспечивается несколькими способами. Это - установление высоких квалификационных требований к лицам претендующим на ответственные должности (высшее образование и опыт профессиональной деятельности в области государственного управления, государственного контроля, экономики, финансов); а также требований направленных на то, чтобы не допустить влияния личных и корпоративных интересов высших должностных лиц Палаты на ее деятельность (Председатель заместитель председателя счетной палаты не могут состоять в родственных связях с Президентом РФ, Председателем Совета Федерации и Председателем Государственной Думы, председателем Правительства РФ, Руководителем Администрации президента РФ, Генеральным прокурором РФ, Председателем Конституционного суда РФ, Председателем Верховного суда РФ, Председателем Высшего Арбитражного суда РФ; не могут быть депутатами Государственной Думы, членами Правительства, заниматься другой оплачиваемой деятельностью, кроме преподавательской, научной и другой творческой деятельности). Большое значение для обеспечения объективности имеет право членов Коллегии Счетной палаты на особое мнение, ответственность инспекторов за достоверность результатов проводимых ими проверок. Принцип объективности тесно связан с принципами законности, независимости и гласности, так как объективная оценка результатов проводимых мероприятий возможна только при соблюдении этих принципов.

Независимость Счетной палаты, кроме вышесказанного, выражается также в гарантиях профессиональной независимости руководства Палаты. Председатель, заместитель Председателя, аудиторы могут быть досрочно освобождены от должности решением той палаты Федерального Собрания, которая их назначила, и только в определенных законом случаях. Деятельность Счетной палаты не может быть приостановлена в связи с роспуском Государственной Думы.

Одним из необходимых условий для самостоятельной работы Счетной палаты является ее финансовая независимость, так как финансовые ограничения одновременно влекут за собой ограничение деятельности. Эта независимость в определенном смысле страхует контрольный орган от внешнего вмешательства в его деятельность с использованием финансовых рычагов. Лимская декларация указывает, что высший орган финансового контроля должен быть обеспечен финансовыми средствами, необходимыми для выполнения возложенных на него задач; наделен правом обращаться с просьбой о выделении необходимых финансовых средств непосредственно в государственный орган, принимающий решение по национальному бюджету; наделен правом использовать, в пределах своих полномочий, денежные средства, выделенные для него отдельной строкой бюджета.

Требования Лимской декларации находят отражения в российском законодательстве. Средства на содержание Счетной палаты предусматриваются в федеральном бюджете отдельной строкой. Финансирование производится на основе предоставляемых Счетной палатой годовых смет расходов. БК РФ предусматривает порядок преодоления возможных разногласий в процессе утверждения размеров финансирования. В случае возникновения разногласий между Счетной палатой РФ, контрольными органами субъектов РФ и органа исполнительной власти, составляющими бюджет, в связи с составлением смет расходов соответствующих органов орган исполнительной власти одновременно с проектом бюджета представляет проекты смет бюджетов, предложенные указанными органами.

Гласность является одним из основных принципов деятельности всех контрольно - счетных органов по смыслу их существования, поскольку они прямо или опосредованно образуются обществом и представляют его интересы. Принцип гласности позволяет обществу реализовать свое право знать, кто и каким образом распоряжается общественными финансовыми и материальными ресурсами. Гласность оказывает большое влияние на эффективность работы Счетной палаты, поскольку в условиях гласности результаты проводимых ею контрольных мероприятий ставятся под общественный контроль. Принцип гласности получает свое практическое воплощение в нормах Федерального закона О Счетной палате Российской Федерации. Основными формами обеспечения гласности являются: представление в Совет Федерации и Государственную Думу ежегодного отчета о работе Счетной палаты, оперативных отчетов об исполнении федерального бюджета за квартал, полугодие и год, отчетов о результатах проведенных контрольных и экспертно - аналитических мероприятий, ответов на поступившие запросы; направление материалов по результатам контрольных мероприятий в адрес Президента РФ, Правительства РФ, должностных лиц органов государственной власти; направление предписаний и представлений по результатам контрольных мероприятий; опубликование ежегодного отчета Счетной палаты; проведение пресс - конференций, брифингов; публикация материалов о деятельности Счетной палаты в средствах массовой информации, как в России, так и за рубежом.

Однако абсолютной гласности в работе контрольно - счетного органа быть не может. Законом предусмотрены определенные меры по защите конфиденциальной информации. Материалы по результатам проверок, связанные с сохранением государственной тайны, представляются палат Федерального Собрания на закрытых заседаниях. При проведении ревизий и проверок должностные лица Счетной палаты не должны предавать гласности свои выводы до завершения ревизии и оформления заключения; должностные лица и привлеченные к ее работе специалисты могут использовать данные, полученные в ходе ревизии и проверок. Только при выполнении работ, поручаемых счетной палатой. Инспекторы Счетной палаты несут ответственность в соответствии с законодательством Российской Федерации за достоверность результатов проводимых ими проверок и ревизий, представляемых в государственные органы или предаваемые гласности, а также за разглашение государственной тайны.

Статья 157 БК РФ кратко отражает основные задачи, решаемые контрольно - счетными органами: органы государственного, муниципального финансового контроля, созданные соответственно законодательными органами субъектов РФ, представительными органами местного самоуправления, осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизу проектов указанных бюджетов, федеральных региональных целевых программ и иных нормативных правовых актов бюджетного законодательства Российской Федерации, субъектов РФ, актов органов местного самоуправления.

Более подробно задачи Счетной палаты определяет ст.2 Федерального закона О Счетной палате Российской Федерации. Ими являются:

организация и осуществление контроля над своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных и внебюджетных фондов по объемам, структуре и целевому назначению;

оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов внебюджетных фондов.

Анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а так же на совершенствование бюджетного процесса в целом;

Контроль над законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и финансово - кредитных учреждениях Российской Федерации;

Регулярное предоставление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Закрепленные задачи непосредственно определяют функции лили виды деятельности Счетной палаты. Счетная палата в процессе реализации поставленных задач осуществляет контрольно - ревизионную, экспертно - аналитическую, информационную и иные виды деятельности, обеспечивает единую систему контроля над исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов, что предусматривает:

Организацию и проведение оперативного контроля над исполнением федерального бюджета в отчетном году;

Проведение комплексных ревизий и проверок и тематических проверок по отдельным статьям федерального бюджета, бюджетов федеральных внебюджетных фондов;

Экспертизу проектов федерального бюджета, законов и иных нормативных правовых актов, международных договоров Российской Федерации, федеральных программ и иных документов, затрагивающих вопросы федерального бюджета и финансов Российской Федерации;

Анализ и исследование нарушений и отклонений в бюджетном процессе, подготовку и внесение в Совет Федерации и Государственную думу предложений по их устранению, а также по совершенствованию бюджетного законодательства в целом;

Подготовку и представление заключений и ответов на запросы органов государственной власти Российской Федерации;

Контрольно - ревизионная деятельность является основной для Счетной палаты. Она представляет собой главное направление осуществления контроля над использованием финансовых и материальных ресурсов государства, в том числе в процессе исполнения федерального бюджета. Экспертно - аналитическая деятельность Счетной палаты способствует принятию обоснованных финансовых законов, правильных управленческих решений и предотвращению финансовых потерь. Экспертно - аналитическая деятельность неразрывно связана с контрольно - ревизионной. Именно на основе анализа проводимых контрольных мероприятий Счетная палата обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования доходов и расходования средств федерального бюджета. Экспертно - аналитическая деятельность Счетной палаты фактически играет роль предварительного контролера, предупреждая неэффективные расходы государственных средств.

В настоящее время в составе Счетной палаты создано 12 аудиторских направлений, контрольной деятельностью которых охвачены все статьи Федерального закона о федеральном бюджете РФ, также иные аспекты контрольной деятельности:

Направление по контролю формирования и исполнения доходов федерального бюджета;

Направление по контролю учета, приватизации и управления государственной собственностью;

Направление по контролю расходов федерального бюджета на международную деятельность;

Направление по контролю государственного долга, ЦБ РФ и движения средств федерального бюджета в кредитных организациях;

Направление по контролю расходов федерального бюджета на государственное управление. Судебную власть, органы государственной безопасности, прокуратуры, юстиции;

Направление по контролю расходов федерального бюджета на правоохранительную деятельность, предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий;

Направление по контролю расходов федерального бюджета на обеспечение национальной безопасности;

Направление по контролю расходов федерального бюджета на сельское хозяйство и рыболовство, охрану окружающей среды и природных ресурсов, гидрометеорологию, картографию и геодезию;

Направление по контролю расходов федерального бюджета на промышленность, энергетику и строительство, транспорт, дорожное хозяйство, связь и информатику;

Направление по контролю расходов федерального бюджета на науку, образование и здравоохранение;

Направление по контролю взаимоотношений федерального бюджета с бюджетами других уровней;

Направление по контролю расходов федерального бюджета на социальную политику и за исполнением бюджетов государственных внебюджетных фондов.

Системность и плановость - важные принципы организации работы Счетной палаты. Счетная палата строит свою работу на основе годовых и текущих планов и программ, которые формируются исходя из необходимости обеспечения всестороннего системного контроля над исполнением федерального бюджета с учетом всех видов и направлений деятельности Счетной палаты. Палата несет ответственность за составление и выполнение планов своей работы.

Годовой план разрабатывается на основании результатов анализа ситуации в подконтрольной сфере, результатов проведенных контрольно ревизионных и экспертно - аналитических мероприятий, разрабатываемых Счетной палатой для этой цели технико-экономических норм и нормативов, контрольных и ревизионных стандартов, методических указаний. Годовой план Счетной палаты должен предусматривать: обеспечение всестороннего системного контроля над формированием и использованием средств федерального бюджета и бюджетов внебюджетных фондов; определение законности, эффективности и целесообразности использования, управления и распоряжения государственной собственностью; подготовку заключений на отчеты Правительства РФ об исполнении федерального бюджета и бюджетов внебюджетных фондов и других нормативно - правовых актов бюджетного законодательства, разработку предложений по использованию бюджетного законодательства. Обязательному включению в планы и программы работы Счетной палаты подлежат поручения Совета Федерации и Государственной Думы, обращение не менее 1/5 от общего числа членов Совета Федерации и депутатов Государственной Думы. Обязательному рассмотрению при формировании планов и программ подлежат запросы Президента РФ, комитетов и комиссий палат Федерального Собрании, членов Совета Федерации и депутатов Государственной Думы, Правительства РФ, органов государственной власти субъектов РФ.

Проект годового плана утверждается Коллегией. Текущие планы деятельности Счетной палаты конкретизируют мероприятия годового плана. Они составляются ежеквартально На основании постановлений Совета Федерации и Государственной Думы по обращению не менее 1/5 от общего числа членов Совета Федерации и депутатов Государственной Думы или на основании решения Коллегии Счетной палаты могут проводиться внеплановые контрольные мероприятия.

В Счетной палате существует единая система контроля федерального бюджета. Она предполагает непрерывный трехлетний контрольный цикл за исполнением бюджета каждого финансового года в течение нескольких последовательных стадий:

Предварительного контроля проекта бюджета будущего года;

Оперативного контроля в ходе исполнения бюджета текущего года;

Комплексной документальной ревизии уже исполненного бюджета.

Таким образом, в течение каждого календарного года Счетная палата работает с бюджетами трех лет, а бюджет каждого финансового года находится в одной из фаз трехлетнего цикла.

Счетная палата осуществляет финансовую экспертизу проекта федерального закона о федеральном бюджете на очередной финансовый год. Необходимость и порядок направления проекта федерального закона о федеральном бюджете в Счетную палату предусмотрен ст. 195 БК РФ. На этапе предварительного контроля параметры проекта бюджета сопоставляются с оперативной информацией о ходе исполнения бюджета текущего года, данными о социально - экономическом положении страны в целом, отдельных регионов и отраслей. Учитывается фактическое состояние финансирования субъектов ведомственной структуры., разделов и подразделов функциональной классификации расходов, доходной части бюджета, внешних и внутренних заимствований, межбюджетных отношений и иных показателей. Это позволяет подготовить обоснованное заключение Счетной палаты на проект федерального бюджета.

При рассмотрении в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год Государственная Дума, прежде, чем принять или отклонить данный закон., в обязательном порядке наряду с другими докладами заслушивает доклад Председателя Счетной палаты РФ. При рассмотрении в Государственной Думе в первом чтении проекта федерального закона о внесении изменений и дополнений в федеральный закон о федеральном бюджете в случае сокращения расходов федерального бюджета более чем на 10% также заслушивается доклад Председателя Счетной палаты о состоянии поступлений доходов и средств от заимствований в федеральный бюджет.

Счетная палата осуществляет оперативный контроль исполнения федерального бюджета. Она контролирует полноту и своевременность денежных поступлений, фактическое расходование бюджетных ассигнований в сравнении с законодательно утвержденными показаниями федерального бюджета, выявляет отклонения и нарушения, проводит их анализ, вносит предложения по их устранению. Оперативный контроль проводится в течение всего года. Представляет собой совокупность контрольных и экспертно - аналитических мероприятий и осуществляется по следующим направлениям:

На основе анализа специальных форм отчетности, являющихся обязательными для всех участников бюджетного процесса;

Путем обработки предоставляемых Министерством финансов РФ и ЦБ РФ копий первичных платежных документов, на основании которых осуществлялись операции со средствами федерального бюджета;

На основе иной обязательной финансовой отчетности, предоставляемой рядом министерств и ведомств, ЦБ РФ и кредитными организациями, уполномоченными осуществлять операции со средствами федерального бюджета;

Обобщением результатов контрольных мероприятий, осуществляемых по инициативе Счетной палаты и по поручениям палат Федерального собрания;

Методом выборочных экспресс - проверок с целью уточнения отдельных параметров исполнения бюджета;

С помощью экспертных оценок.

На основе сопоставления оперативных данных с показателями, утвержденными в бюджете. Бюджетной росписи в реестре лимитов бюджетных обязательств по форме, согласованной с Советом Федерации и утвержденной Государственной Думой, составляется ежеквартальный отчет об исполнении федерального бюджета на три, шесть, девять и двенадцать месяцев. Оперативный отчет утверждается Коллегией Счетной палаты и направляется палатам Федерального собрания. К отчету прикладывается аналитическая записка, где дается краткая характеристика основных макроэкономических показателей, данные о фактических доходах и расходах федерального бюджета по ведомственной структуре расходов, информация об исполнении федеральных программ. Аналитическая оценка данных о дефиците бюджета, выводы и предложения.

Данные, полученные в ходе оперативного контроля, используются при планировании ревизий и проверок.

После завершения финансового года Счетная палата начинает комплексную документальную ревизию уже исполненного бюджета. Ревизия предусматривает сплошной охват, изучение, проверку и сверку всех платежных документов по остаткам, приходу, расходу и заимствованию средств федерального бюджета. Ревизия предусматривает сплошной охват, изучение проверку и сверку всех платежных документов по остаткам, приходу и расходу и заимствованию средств федерального бюджета. Ревизия осуществляется на основе анализа и обработки максимально возможного числа первичных документов и проверки достоверности отчетных данных. Полученных входе встречных проверок участников бюджетного процесса. Ревизия проводится по утвержденной Коллегией программе, которая составляется на основе предложений каждого направления деятельности. По результатам комплексной документальной ревизии составляется сводный акт. Итоги ревизии служат основанием для подготовки Счетной палатой заключения на проект закона об исполнении федерального бюджета на соответствующий год.

Счетная палата согласно БК РФ осуществляет внешнюю проверку отчета об исполнении бюджета. Отчет об исполнении федерального бюджета в форме федерального закона представляется в Государственную Думу и одновременно в Счетную палату Правительством РФ. Заключение готовится Счетной палатой в течение 4,5 месяца. Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счетной палаты. При рассмотрении отчета в первом чтении Государственная Дума наряду с другими докладами слушает доклад Председателя Счетной палаты. Заключение Счетной палаты содержит:

Заключение по каждому разделу и подразделу функциональной классификации расходов бюджетов Российской Федерации и по каждому главному распорядителю бюджетных средств с указанием выявленных сумм нецелевого использования. Руководителей органов государственной власти или получателей бюджетных средств, принявших решение о нецелевом использовании бюджетных средств, и должностных лиц Федерального казначейства. Допустивших осуществление таких платежей;

Заключение по каждому разделу и подразделу функциональной классификации расходов бюджетов Российской Федерации и по каждому главному распорядителю бюджетных средств по которым выявлено расходование средств федерального бюджета сверх учрежденных бюджетных ассигнований либо сверх бюджетной росписи, с указанием руководителей органов государственной власти или получателей бюджетных средств, принявших указанное решение, и должностных лиц Федерального казначейства, допустивших осуществление таких платежей;

Заключение по каждому выявленному случаю финансирования расходов, не предусмотренных федеральным законом о федеральном бюджете либо бюджетной росписью, с указанием руководителей органов государственной власти или получателей бюджетных средств, принявших указанные решения и должностных лиц Федерального казначейства, допустивших осуществление таких платежей;

Анализ предоставления и погашения бюджетных кредитов и бюджетных ссуд заключения по выявленным фактам предоставления бюджетных кредитов и бюджетных ссуд с нарушением требований БК РФ;

Анализ предоставления обязательств по государственным гарантиям и их исполнения, заключения по выявленным фактам предоставления государственных гарантий с нарушением требований БК РФ, расследование каждого случая исполнения обязательств, обеспеченных государственной гарантией за счет бюджетных средств;

Анализ предоставления бюджетных инвестиций, анализ заключенных договоров с точки зрения обеспечения государственных интересов, заключения по выявленным фактам предоставления государственных инвестиций с нарушением требований БК РФ;

Анализ выполнения плановых заданий по представлению государственных услуг и соблюдения нормативов финансовых затрат на представление государственных услуг;

Иные материалы, определенные постановлениями Государственной Думы или совета Федерации.

Внебюджетные фонды - это государственные фонды денежных

средств, образованные вне федерального бюджета, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан. Ими являются Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования РФ, Государственный фонд занятости населения РФ. Внебюджетные фонды формируются за счет обязательных платежей, установленных законодательством РФ и добровольных взносов физических и юридических лиц. Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы РФ и находятся в федеральной собственности.

Согласно БК РФ контроль над исполнением бюджетов государственных внебюджетных фондов осуществляется органами, обеспечивающих контроль над исполнением бюджетов соответствующего уровня бюджетной системы РФ. Счетная палата РФ контролирует исполнение доходных и расходных статей бюджетов федеральных внебюджетных фондов по объемам, структуре, целевому назначению, эффективность использования средств федеральных внебюджетных фондов. Схема организации контроля над исполнением бюджетов государственных внебюджетных фондов в целом совпадает в своих концептуальных, методологических и организационных основах со схемой организации единой системы контроля над исполнением федерального бюджета.

Счетная палата РФ осуществляет контроль над:

Управлением и обслуживанием государственного внутреннего и внешнего долга РФ; законностью, рациональностью и эффективностью использования иностранных кредитов и займов, получаемых правительством РФ от иностранных государств и финансовых организаций;

Эффективностью размещения централизованных финансовых ресурсов, выдаваемых на возвратной основе;

Предоставлением государственных кредитов, а также предоставлением средств на безвозмездной основе иностранным государствам и международным организациям.

Счетная палата осуществляет контроль над деятельностью ЦБ РФ, его структурных подразделений, других банков и кредитно - финансовых учреждений в части обслуживания ими федерального бюджета, деятельностью ЦБ РФ по обслуживанию государственного долга РФ.

Счетная палата в соответствии с решениями Государственной Думы осуществляет проверки финансово - хозяйственной деятельности ЦБ РФ, его структурных подразделений и учреждений. Решения Государственной Думы принимаются только на основании предложений Национального банковского совета.

Банк России ежегодно не позднее 15 мая года, следующего за отчетным, представляет в Государственную Думу годовой отчет Банка России, который включает заключение Счетной палаты по результатам проверки счетов и операций Банка.

Счетная палата осуществляет надзор за порядком и своевременностью перечисления в государственный бюджет средств, полученных от распоряжения государственным имуществом, от управления объектами федеральной собственности.

Счетная палата контролирует формирование и эффективность использования валютных средств, находящихся в ведении Правительства РФ.

Счетная палата при предоставлении финансовой помощи бюджету субъекта РФ из федерального бюджета может проводить проверку бюджета субъекта РФ. При получении субъектом Федерации финансовой помощи в объеме, превышающем 50% расходов его консолидированного бюджета, проверка бюджета субъекта проводится в обязательном порядке.

Счетная палата систематически анализирует итоги проводимых контрольных мероприятий, обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования доходов и расходов средств федерального бюджета. На основе полученных данных Счетная палата разрабатывает предложения по совершенствованию бюджетного законодательства и развитию бюджетно-финансовой системы РФ и представляет их на рассмотрение Государственной Думе.

Работа по систематическому анализу итогов проводимых

контрольных мероприятий строится в рамках общей контрольно - ревизионной и экспертно - аналитической деятельности Счетной палаты в следующих формах:

Выработки предложений по результатам конкретных контрольных и экспертно - аналитических мероприятий и их представления в отчетах по результатам этих мероприятий;

Выработки предложений по результатам оперативного контроля и их представления в отчетах по результатам оперативного контроля;

Выработки обобщенных предложений, формулируемых в ежеквартальных и годовых отчетах счетной палаты;

Подготовки проектов законодательных и иных нормативных актов.

Указанный анализ осуществляется Счетной палатой в отношении как федерального бюджета, так и федеральных внебюджетных фондов и федеральной собственности. Подготовленные предложения вносятся членами Коллегии Счетной палаты на рассмотрение Коллегии и после их утверждения направляются в Государственную Думу и Совет Федерации.

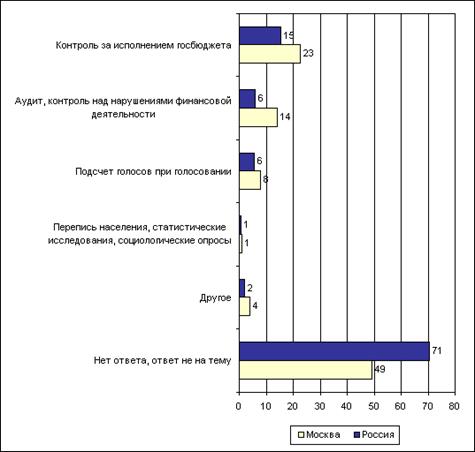

С целью повышения эффективности аналитической и экспертно консультативной деятельности Счетной палаты, формирования научно обоснованной государственной политики в области финансового контроля, обеспечения принципов законности, объективности, независимости, гласности, привлечения к этой работе учетных и специалистов - экспертов при Председателе Счетной палаты создан общественный, постоянно действующий консультативный совет. Одной из задач Совета является оказание методической помощи в организации взаимодействия Счетной палаты с федеральными органами государственной власти, осуществляющими контрольные полномочия. В работе Совета принимают участие более 100 ведущих специалистов России по правовым, экономическим, социально - политическим проблемам. (Приложение 1, рисунок 1)

1.4 Принципы и задачи деятельности контрольно - счетных органов субъектов РФ

Счетная палата РФ осуществляет внешний контроль над использованием финансовых средств Российской Федерации. Внешний контроль над использованием средств субъектов РФ осуществляют контрольно - счетные органы субъектов РФ.

Возможность образования субъектами РФ собственных контрольных органов была закреплена Конституцией Российской Федерации 1993г., которая определила, что субъекты РФ самостоятельно устанавливают свою систему органов власти, для чего принимают соответствующие законы и нормативно правовые акты. Более конкретно права законодательных органов, органов местного самоуправления на создание собственных органов были зафиксированы в ч.2 ст.265 БК РФ.

Первой ввела внешний государственный финансовый контроль над финансовыми ресурсами субъекта Федерации Московская городская Дума, которая 18 мая 1994 года приняла Закон города Москвы О Контрольно - счетной палате Московской городской Думы была преобразована в самостоятельный орган внешнего государственного финансового контроля - Контрольно - счетную палату Москвы. В дальнейшем подобные органы стали создаваться и в других субъектах Федерации. В настоящее время в 86 субъектах РФ образованы и действуют контрольно - счетные органы. Контрольно - счетные органы имеют различные названия - счетная палата, контрольно - счетная комиссия, контрольно бюджетная палата и др., но большинство называются контрольно - счетными палатами.

При организации внешнего государственного финансового контроля одни субъекты Федерации пошли по пути создания контрольно - счетных органов в составе аппаратов органов законодательной власти, а другие - и эта тенденция получила большое развитие - пошли по пути создания независимых органов государственного финансового контроля, имеющих статус юридического лица. В настоящее время из 86 контрольно - счетных органов 57 являются самостоятельными, а 29 - функционируют в составе законодательных органов государственной власти. Как, правило в законах субъектов указывается, что контрольно - счетный орган является органом государственного финансового контроля, образуемым соответствующим представительным органом государственной власти и подопечной ему, обладает статусом юридического лица, имеет печать с изображением герба субъекта и своим наименованием; если контрольно - счетный орган в составе представительного органа - постоянно действующим органом соответствующего представительного органа.

Согласно ст.152 БК РФ контрольно - счетные органы являются участниками бюджетного процесса и входят в систему органов, обладающих бюджетными полномочиями.

2. Контроль формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов

2.1 Основные направления деятельности Счетной палаты в 2008 году

В 2008 году Счетная палата строила свою работу в соответствии с целями и задачами, возложенными на нее Конституцией Российской Федерации, Федеральным законом О Счетной палате Российской Федерации, Бюджетным кодексом Российской Федерации, иными нормативными правовыми актами Российской Федерации, которые сформированы исходя из необходимости обеспечения всестороннего системного контроля за исполнением федерального бюджета с учетом всех видов и направлений деятельности Счетной палаты.

Приоритетным направлением в деятельности Счетной палаты в 2008 году было проведение комплекса контрольных и экспертно-аналитических мероприятий, связанных с решением задач, вытекающих из требований законодательства Российской Федерации, ежегодных посланий Президента Российской Федерации Федеральному Собранию Российской Федерации и посланий Президента Российской Федерации о бюджетной политике в соответствующем году, с исполнением поручений палат Федерального Собрания Российской Федерации.

Особое внимание было сосредоточено на контрольных и экспертно-аналитических мероприятиях, осуществляемых в целях обеспечения стабильности финансовой системы России в условиях мирового кризиса, реализации Национального плана противодействия коррупции и анализа эффективности деятельности государственных корпораций по достижению ими стратегических целей и задач, поставленных государством.