Себестоимость и издержки производства

СОДЕРЖАНИЕ: Итак, что же такое себестоимость? Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты промышленного предприятия на производство и реализацию продукции.Издержки производства

Итак, что же такое себестоимость? Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты промышленного предприятия на производство и реализацию продукции.

Экономическая основа себестоимости - издержки производства, которые представляют собой часть совокупного общественного продукта или продукции. Издержки производства объединяют две различные по своему функциональному назначению части стоимости: стоимость потребленных средств производства (предметов и средств труда) и стоимость необходимого продукта, представляющего собой фонд жизненных средств, потребных для воспроизводства рабочей силы. Обе эти части стоимости обеспечивают повторение производственного процесса в рамках возмещения затрат на простое воспроизводство. Третья часть стоимости, превышающая издержки производства, составляет прибавочный продукт общества, который используется для расширения производства и удовлетворения других общественных потребностей.

Издержки производства и стоимость, себестоимость и цена - стоимостные категории, присущие товарно-денежным отношениям.

Деление стоимости на указанные элементы объективно. Оно осуществляется непосредственно в фазе производства. Но на поверхности явлений выступают не элементы стоимости, а их превращенные денежные формы (себестоимость, цена, заработная плата, прибыль, амортизация и др. ). В процессе реализации цена на продукцию не совпадает со стоимостью, что приводит к отклонению величины материальных затрат от стоимости предметов труда и соответственно отклонению себестоимости продукции от своей экономической основы - издержек производства. Существенное отклонение себестоимости от издержек производства вызывает, в частности, неполное отражение в себестоимости стоимости необходимого продукта - лишь в виде заработной платы. Между тем стоимость фонда жизненных средств работников материального производства и членов их семей, равная стоимости необходимого продукта, включает не только оплату труда, но и денежные выплаты и бесплатные услуги из общественных фондов потребления. Эта часть фонда жизненных средств значительна, но в себестоимости промышленной продукции она отражается частично, в виде отчислений на социальное страхование. Остальная часть выплат и льгот из общественных фондов потребления отражается в прибыли и налоге с оборота.

Себестоимость промышленной продукции - важный показатель промышленного предприятия, обеспечивающий контроль за материальными затратами и затратами труда и отражающий результаты его деятельности. Себестоимость промышленной продукции - необходимая база определения прибыли.

Для планирования и исчисления себестоимости промышленной продукции важно знать как себестоимость единицы изделия, так и издержки производства всего выпуска продукции. Себестоимость одинаковых изделий, производимых на различных предприятиях, характеризует уровень их технического развития, организацию производства и труда. Более полное отражение в себестоимости продукции стоимости затрат овеществленного и живого труда, приближение себестоимости к издержкам производства - необходимое условие правильного определения уровня затрат и сопоставления их на различных предприятиях и в различных отраслях промышленности.

Возмещение затрат живого и овеществленного труда отражается в себестоимости промышленной продукции ( точнее, в общей сумме затрат на производство) по отдельным экономическим элементам затрат. В промышленности принят следующий состав экономических элементов: сырье и основные материалы, покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия, заработная плата промышленно-производственного персонала, отчисления на социальное страхование, амортизация основных производственных фондов, прочие денежные расходы. Эта группировка затрат показывает, чт именно израсходовало предприятие на производство в той или иной отрасли, определяет межотраслевые потоки, обеспечивает возможность создания укрупненных отраслевых нормативов, необходимых для проведения плановых балансовых расчетов на народно-хозяйственном уровне.

Соотношение отдельных видов затрат в общем итоге затрат на производство характеризует структуру себестоимости промышленной продукции, которая резко отличается в различных отраслях промышленности. Например, в отраслях добывающей промышленности, где предметами труда служат непосредственно природные богатства, элемент “ сырье и основные материалы “ вообще отсутствует и преобладают затраты на заработную плату, которые составляют 40-60% всех затрат. В нефтедобывающей промышленности основная часть затрат (до 40-50%) составляет амортизация основных фондов, обусловленная использованием дорогостоящего оборудования.

В отраслях обрабатывающей промышленности, где сырье и материалы проходят несколько стадий обработки и переработки, удельный вес сырья в себестоимости достигает 80-90%, а заработной платы - лишь 5-10%. Доля покупных комплектующих изделий и полуфабрикатов особенно велика в машиностроении. Например, в автомобильной, тракторной, радиотехнической промышленности она составляет 40-50% всех затрат.

Структура затрат на производство в целом по промышленности зависит не только от состава затрат в отдельных отраслях, но и от удельного веса последних в общем итоге. Под влиянием технического прогресса доля материальных затрат в общем итоге на производство несколько повышается.

Очень важно знать не только чт израсходовано по предприятию в целом, но и где израсходовано, на каких конкретных участках и на какие виды продукции. Для этих целей применяется группировка затрат по калькуляционным статьям расхода. Она позволяет определять себестоимость единицы продукции, видеть, под влиянием каких факторов сформировался данный уровень себестоимости и в каких направлениях необходимо вести работу по ее снижению. Принципиальное отличие группировки затрат по статьям калькуляции от группировки по экономическим элементам заключается в наличии в ней комплексных статей, объединяющих элементы, разнородные по своему экономическому содержанию, по принципу назначения (основные расходы и расходы по обслуживанию и управлению), способу распределения их между отдельными видами продукции ( прямые и косвенные) и зависимости от изменения объема производства (условно-постоянные и переменные).

Группировка затрат по статьям расхода применяется предприятиями на стадии составления годовых и текущих планов, при определении себестоимости единицы отдельных видов продукции себестоимости всей товарной продукции, которая представляет собой совокупную себестоимость всех производимых видов продукции и услуг промышленного характера.

Различают полную себестоимость произведенной товарной продукции, включающую все расходы по производству, и так называемые внепроизводственные расходы (расходы по сбыту, отчисления в различные фонды и т. д.), а также себестоимость реализованной продукции, которая меньше полной на сумму изменения остатков нереализованной продукции на складах и продукции отгруженной, но не оплаченной покупателем.

На уровне предприятия определяют фабрично-заводскую себестоимость продукции как часть себестоимости всей товарной продукции, включающей только производственные затраты, без внепроизводственных расходов.

Небесполезно планировать снижение себестоимости. Одним из методов планирования себестоимости является планирование по технико-экономическим факторам. В отличие от планирования по элементам затрат и статьям калькуляции, он предусматривает зависимость планируемой суммы экономии за счет снижения себестоимости от важнейших народо-хозяйственных и внутрипроизводственных факторов. Эти факторы подразделяются на следующие укрупненные группы: повышение технического уровня производства, изменение объема и структуры производимой продукции, вызывающие относительное сокращение условно-постоянных расходов и изменение суммы амортизационных отчислений, а также улучшение организации производства и труда, влияние ввода новых предприятий, изменение природных условий и др. Каждый из перечисленных факторов, как правило, влияет на величину материальных и трудовых затрат. В результате расчетов по факторам определяется также и состав себестоимости по элементам и статьям затрат.

Также применяется метод межотраслевого баланса, имеющий большое значение для укрупненных народо-хозяйственных расчетов. Внедрение автоматизированных систем экономических расчетов позволило шире применять экономико-математические модели в планировании себестоимости.

На практике же себестоимость можно снижать путем интенсификации производства, то есть лучшим использованием производственных ресурсов и сокращением потерь сырья, материалов и топлива, а также увеличением выпуска продукции с единицы основных фондов. Снижение себестоимости будет осуществляется и за счет внедрения достижений научно-технического прогресса и повышения профессиональной заинтересованности работников промышленности, лучшего использования производственных мощностей и повышения производительности труда. Себестоимость промышленной продукции не отдельно стоящий экономический фактор, она участвует в формировании и других показателей: рентабельности производства, эффективности капитальных вложений и многих других.

Прибыль

Прибыль - это одна из форм чистого дохода, выражающая в основном стоимость прибавочного продукта; включает также и часть стоимости необходимого продукта.

Деление вновь созданной стоимости на необходимый и прибавочный продукт - общая закономерность всякой общественно-экономической формации со времени первого крупного общественного разделения труда и достижения такого уровня производительных сил, которые бы обусловили возникновение прибавочного продукта.

Финансовые итоги деятельности предприятия находят свое выражение в прибыли, величина которой составляет часть денежной выручки, равную разнице между стоимостью продукции в оптовых ценах и полной себестоимостью реализованной продукции.

Прибыль выступает как обобщающая стоимостная категория, поскольку она связана с товарно-денежными отношениями. В этом качестве прибыль подвержена влиянию многочисленных как экстенсивных так и интенсивных факторов. Ее размер зависит от увеличения объема производства, снижения себестоимости продукции, уровня и динамики цен, изменения структуры производства. В свою очередь эти факторы зависят от улучшения использования основных фондов и повышения их фондоотдачи, роста производительности труда и качества продукции, снижения материалоемкости продукции, внедрения экономически эффективной новой техники, наиболее полного использования сырья и материалов и устранения непроизводительных расходов и потерь. Огромное значение для роста прибыли имеет экономия материальных затрат. Одним из основных факторов, обеспечивающих снижение издержек производства и повышения рентабельности предприятия, является научно-технический прогресс.

Сущность прибыли как экономической категории проявляется в ее функциях. Прибыль выполняет три основные функции. Прибыль прежде всего используется в качестве показателя оценки итогов самостоятельной деятельности предприятия, поскольку в ней отражаются все стороны его деятельности как в сфере производства, так и в сфере обращения. Однако прибыль не является универсальным показателем работы предприятия, так как величина ее во многом определяется не зависящими от деятельности данного предприятия факторами ( политика цен, изменение ставок налога с оборота, структурные сдвиги и т. д.). Многофакторность экономической категории прибыли вызывает необходимость использовать наряду с прибылью другие показатели эффективности производства ( реализованная продукция, производительность труда, скорость оборота оборотных средств и др.).

Вторая функция прибыли - распределительная. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы- чистого дохода между предприятием и обществом в лице государства, между предприятием и отраслью, между предприятием и его работниками, между сферой материального производства, где создается прибавочный продукт, и непроизводственной сферой, которая содержится обществом за счет прибавочного продукта.

Третья функция прибыли связана с процессом экономического стимулирования предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов предприятий и в качестве крупного финансового ресурса расширенного воспроизводства на базе технического прогресса.

Относительный уровень прибыли называется рентабельностью. Рентабельность - это доходность, прибыльность. Рентабельность производства определяется отношением прибыли либо к стоимости производственных фондов, либо к текущим затратам ( себестоимости). Преимущество показателя рентабельности, исчисленного как отношение прибыли к стоимости производственных фондов, состоит в том, что он позволяет соизмерять финансовые результаты с объемом применяемых производственных фондов, характеризуя эффективность их использования. Рентабельность предприятия должна быть достаточной для обеспечения первоочередных платежей в гос. бюджет и Центробанк ( плата за фонды, фиксированные платежи, проценты по банковским ссудам), образования фондов экономического стимулирования, расширения производства и покрытия плановых затрат, предусмотренных финансовым планом. Нижней границей рентабельности предприятия служит получение прибыли в размерах, обеспечивающих плату за производственные фонды и образование фондов экономического стимулирования.

Распределение прибыли осуществляется в интересах: обеспечения стимулирующей роли прибыли в достижении высоких количественных и качественных показателей производства; использования прибыли в качестве важного источника финансирования капитальных вложений, формирования собственных оборотных средств; усиления материальной заинтересованности предприятий в более полном выявлении внутренних резервов.

Распределение прибыли предприятий призвано способствовать установлению на всех уровнях хозяйствования непосредственной связи планомерного использования прибыли с экономическими интересами общества, коллективов предприятий и отдельных работников. На промышленных предприятиях прибыль используется следующим образом:

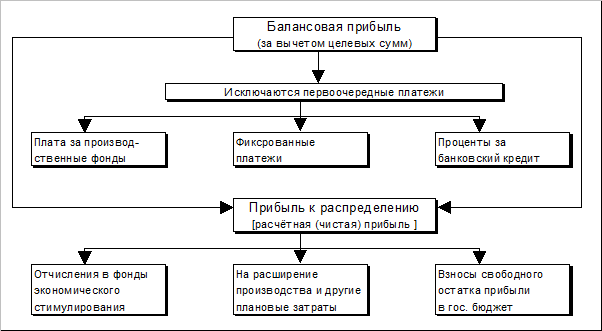

Схема распределения прибыли промышленных предприятий

Из общей (балансовой) прибыли исключается та ее часть, которая имеет целевое назначение. Сюда относится прибыль от реализации: товаров широкого потребления и изделий производственного назначения, вырабатываемых из отходов, поскольку при наличии определенных условий эта прибыль полностью зачисляется в фонд ширпотреба из отходов; новых видов товаров бытовой химии в течение первого года серийного производства; новых видов товаров культурно-бытового назначения и хозяйственного обихода в течение первого года серийного производства в пределах до 15% рентабельности; продукции подсобных сельскохозяйственных предприятий. Назначение этой части прибыли состоит в том, чтобы стимулировать расширение производства отдельных товаров и видов деятельности.

Из прибыли (за вычетом сумм, имеющих целевое назначение) обеспечиваются первоочередные платежи - плата за производственные фонды, фиксированные платежи, проценты за банковский кредит. Из сверхплановой прибыли исключаются также суммы, направляемые на погашение банковских ссуд, полученных на временное пополнение недостатка собственных оборотных средств.

Балансовая прибыль, уменьшенная на сумму первоочередных платежей, образует расчетную (чистую) прибыль, или прибыль к распределению. Из нее производятся отчисления в фонды экономического стимулирования (фонд материального поощрения, фонд социально-культурных мероприятий жилищного строительства, фонд развития производства). Затем часть прибыли направляется на покрытие плановых затрат, предусмотренных финансовым планом, на централизованные капитальные вложения, погашение банковских кредитов, предоставленных на капитальные вложения, на прирост собственных оборотных средств, покрытие убытков жилищно-коммунального хозяйства, на возмещение расходов по хоз. содержанию культурно-бытовых учреждений.

Список литературы

1. Ситарян С. А. “Прибыль: актуальные аспекты”.

2. Котов В. Ф. “Планирование реализации продукции, прибыли и рентабельности промышленности”.

3. Бабо А. “Прибыль”.

4. Вопросы экономики 1994г. №4.

5. Прибыль в книге: “Рыночная экономика”.