Себестоимость продукции и пути её снижения

СОДЕРЖАНИЕ: Понятие себестоимости продукции, ее возникновение, классификация, принципы и природа отклонения от базового уровня, состав издержек. Методы снижения себестоимости продукции и эффективность их внедрения на предприятии. Расчеты амортизационных отчислений.Федеральное государственное образовательное учреждение высшего профессионального образования

«Академия бюджета и казначейства Министерства финансов Российской федерации»

Кафедра «Государственное и муниципальное управление»

Дисциплина «Экономика организации»

Курсовая работа на тему:

Себестоимость продукции и пути ее снижения

Студента: Журавлева Ивана Валерьевича

Научный руководитель:

к.э.н., доц. Инжинова Любовь Андреевна

Москва 2010

Введение

Себестоимость продукции – один из важнейших факторов, влияющих на прибыльность предприятия. Поэтому в сложившихся условиях кризиса, когда происходит ослабление реального сектора экономики, применение механизмов снижения уровня себестоимости необходимы для многих предприятий.

В своей курсовой работе я постарался подробно рассказать о методах снижения себестоимости продукции, акцентировав внимание как на положительных, так и на отрицательных факторах внедрения данных методов на предприятиях разного сектора.

Для последовательности понимания описываемой проблематики первую главу я посвятил общей теории классификации, группировки и возникновения себестоимости продукции, а также принципам, сущности и природе отклонения себестоимости от базового уровня. При этом заключительные положения данной главы описывают общую теорию динамики себестоимости на производстве, благодаря которой мы сможем вывести ключевой метод снижения себестоимости – метод экономии на масштабе.

Во второй главе я описал возможные практические действия по внедрению на предприятиях механизмов снижения себестоимости, их эффективность и предполагаемые проблемы, которые в результате могут возникнуть, а также способы минимизации рисков, связанных с изменением себестоимости продукции.

Рассмотрев описываемую проблематику в данном алгоритме, можно более объективно манипулировать затратами компании и грамотно выстроить систему снижения себестоимости продукции конкретного предприятия.

себестоимость издержки снижение амортизационный

Глава I. Общая теория образования себестоимости продукции

1.1 Понятие себестоимости

Себестоимость продукции представляет собой совокупную стоимостную оценку используемых в результате производства и реализации продукции (работ, услуг) ресурсов (материальных, трудовых, капитальных и др.), необходимых для систематического поддержания предпринимательского процесса[1] . Этот показатель отражает величину текущих затрат (издержек), имеющих производственный, а не капитальный (в инвестиционном[2] смысле этого слова)характер, и обеспечивает непрерывный процесс простого воспроизводства на предприятии.

В состав издержек, включаемых в себестоимость по экономическому содержанию, входят:

· Материальные затраты (сырье, основные материалы, покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, энергия, тара, упаковочные материалы, хозяйственные инструменты, запасные части, спецодежда и др.). Материальными затратами считаются только расходы на покупные ресурсы, т.е. приобретенные со стороны. Если же предприятие самостоятельно осуществляет изготовление (добычу) каких-то материальных ресурсов, то такого характера затраты учитываются по другим статьям калькуляции себестоимости продукции. Оценка цены ресурсов определяется исходя из цены приобретения, включая:

1) различного рода надбавки и комиссионные отчисления снабженческим, посредническим, внешнеторговым организациям;

2) стоимость услуг товарных бирж;

3) оплата государственных пошлин;

4) плата за транспортировку продукция сторонним организациям.

При этом в цену приобретения материальных ресурсов не включаются НДС и возвратные отходы[3] .

· Затраты на оплату труда (заработная плата основного производственного персонала, а также не состоящих в штате работников, выполняющих работы основного производственного персонала). Оплата труда может исчисляться по сдельным расценкам, по тарифным ставкам и должностным окладам в соответствии с системой оплаты труда, установленной на предприятии. Затраты на труд могут выплачиваться как в денежной, так и в натуральной форме (исчисляться в соответствии со стоимостью продукции, выдаваемой работнику в качестве оплаты). К учету в себестоимость подлежит:

1) основной оклад работника;

2) различного рода надбавки и доплаты, премии за производственные результаты;

3) оплата очередных дополнительных отпусков;

4) стоимость бесплатно предоставленных услуг работнику;

5) единовременные вознаграждения за выслугу лет;

6) дополнительные надбавки за работу в суровых климатических условиях, в которых располагается предприятие;

7) надбавки за работу повышенной опасности или вредности и др.

При этом в себестоимость продукции не могут включаться выплаты, не связанные непосредственно с оплатой труда, имеющие своим источником средства специальных фондов: обязательного медицинского страхования, профсоюзных организаций, социального страхования и др. (например: материальная помощь, единовременные пособия ветеранам труда, дивиденды от имеющихся акций у работника, компенсации в связи с повышением уровня инфляции).

· Отчисления на социальные нужды (3 вида целевых платежей в целевые фонды: Фонд социального страхования РФ, Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ). Все виды отчислений на социальные нужды объединены в единый социальный налог «ЕСН». Налоговые ставки, составляющие данный налог, дифференцированы, их величина зависит от годового дохода работника. Этот налог является регрессивным, максимальная его ставка составляет 26% (20% от выплачиваемого работнику дохода направляется в Федеральный бюджет с дальнейшим распределением в Пенсионный фонд РФ, 2,9% - в Фонд социального страхования, 1,1% - в Федеральный фонд обязательного медицинского страхования, 2% - в региональные фонды обязательного медицинского страхования).

· Амортизация[4] основных средств (в части ежепериодных денежных отчислений в специальный амортизационный фонд предприятия с целью последующего восстановления основных средств). Амортизация может начисляться следующими методами:

1) линейно-пропорциональным;

2) по сумме чисел лет полезного использования;

3) пропорционально объему производства;

4) методом уменьшаемого остатка.

При этом допускаются коэффициенты ускоренной амортизации для добровольного ускорения обновления основных средств (ускоренный процесс списания стоимости основного средства).

При начислении амортизации также необходимо учитывать ежепериодную переоценку основных средств, связанную с наличием инфляции, с изменением котировок валютных пар на мировом валютном рынке, с изменением уровня цен рынка капитала и др. Переоценка изменяет изначальную стоимость основных средств с целью приведения ее в соответствие с текущей экономической ситуацией, поэтому это неминуемо изменяет уровень амортизационных отчислений.

· Прочие затраты (дополнительные налоги, сборы и платежи, включая платежи по обязательным видам страхования, платежи за выбросы загрязняющих веществ в окружающую среду, отчисления в резервные и другие обязательные фонды предприятия, оплата процентов за кредит, услуги связи, услуги банков, оплата сторонним организациям за охрану, подготовку и переподготовку сотрудников, за сертификацию продукции, за гарантийный ремонт и обслуживание, платежи за аренду объектов основных средств, отчисления в ремонтный фонд). С 1996 года разрешено выделять из прочих затрат в отдельные элементы расходов затраты, связанные с реализацией продукции, а также платежи по страхованию имущества, жизни и здоровья отдельных категорий работников.

Классификация затрат, включаемых в себестоимость продукции:

· По роли в процессе производства:

1) основные – непосредственно формируют создаваемый продукт, составляют его реальную физическую основу: сырье, материалы, заработная плата и т. д.;

2) накладные – связаны с обслуживанием процесса производства (затраты на содержание оборудования, цехового и общехозяйственного персонала и т. д.).

· По способу включения в себестоимость:

1) прямые – можно непосредственно относить их на себестоимость единицы каждого вида изделия;

2) косвенные – издержки, которые проблематично отнести к прямым затратам конкретной продукции, объединяются по определенному признаку (например, стоимость эксплуатационных затрат на электроснабжение основных средств) и затем распределяются по группам продукции пропорционально избранной базе (например, стоимости прямых затрат, затраченных на создание конкретного ассортимента продукции в процессе использования основных средств).

· По зависимости затрат от изменения объема выпуска продукции:

1) постоянные – при изменении объема производства их величина остается неизменной;

2) переменные – они изменяются прямопропорционально объему производства.

· По способу учета и группировки:

1) простые – имеют односоставный характер: сырье, материалы, заработная плата и т. д.;

2) комплексные – затраты, собираемые в группы или же собираемые по функциональной роли, либо по месту осуществления затрат (цеховые, общехозяйственные и т. д.).

· По срокам возникновения:

1) текущие или каждодневные;

2) единовременные – разовые затраты, возникающие при нестандартных ситуациях в производственном процессе.

· По методам планирования, учета и распределения:

1) группировка по экономическим элементам – сметный метод;

2) группировка по статьям калькуляции.

Остановимся на последней классификации затрат - «по методам планирования, учета и распределения». Группировка затрат по экономическим элементам (п. 1 классификации) отражается в смете затрат на производство и реализацию продукции. Она выражает общую сумму расходов по каждой отдельной статье вне зависимости от структуры начисляемого расхода по данной статье. В ней собираются затраты по общности экономического содержания, по их природному назначению. К примеру: если рассмотреть такой элемент сметы как оплату труда, то в нем отражается лишь весь фонд оплаты труда предприятия вне зависимости от того, каким категориям работников он принадлежит. Аналогично отражаются остальные элементы сметы затрат. Смета затрат на производство и реализацию продукции приведена в Таблице №1.

Таблица №1 Смета затрат на производство и реализацию продукции

| Элементы сметы | План на 20___ г. | Показатели по отчетным периодам данного года (кварталы) | |||

| 1 | 2 | 3 | 4 | ||

1. Сырье и основные материалы (за вычетом отходов) 2. Покупные полуфабрикаты и комплектующие изделия 3. Вспомогательные материалы 4. Топливо со стороны 5. Энергия со стороны 6. Заработная плата основная и дополнительная 7. Отчисления на соц. нужды 8. Амортизация 9. Прочие расходы |

|||||

| Всего затрат на производство | |||||

10. Затраты на работы и услуги непроизводственного характера 11. Изменение остатков расходов будущих периодов (уменьшение «-», увеличение «+») |

|||||

| Всего себестоимость валовой продукции | |||||

| 12. Изменение себестоимости остатков незавершенного производства (прирост «-», уменьшение «+») | |||||

| Производственная себестоимость товарной продукции | |||||

| 13. Внепроизводственные расходы | |||||

| Полная себестоимость товарной продукции | |||||

| 14. Объем товарной продукции в ценах реализации | |||||

| Прибыль (+), убыток (-) от производства товарной продукции | |||||

| Изменение себестоимости остатков нереализованной продукции (увеличение «-», уменьшение «+») | |||||

| Элементы сметы | План на 20___ г. | Показатели по отчетным периодам данного года (кварталы) | |||

| 1 | 2 | 3 | 4 | ||

| Себестоимость реализованной продукции | |||||

| 15. Объем реализованной продукции в ценах реализации | |||||

| Прибыль (+), убыток (-) от реализуемой продукции | |||||

В смете отражается общий объем ресурсов (с указанием затрат на их приобретение со стороны, в том числе оплату услуг поставщикам), используемых в производственном процессе. И из стоимости данных ресурсов вычитаются затраты, не связанные с производством продукции (работы и услуги непроизводственной сферы, расходы будущих периодов и пр.). В результате получается производственная себестоимость валовой продукции. И если в последнем показателе учесть изменение остатков незавершенного производства, то тем самым определим производственную себестоимость товарной продукции. И после прибавления к полученной производственной себестоимости продукции внепроизводственных расходов, связанных с реализацией данной продукции и обязательными отчислениями (налоги, сборы), получаем полную себестоимость товарной продукции.

Также следует отметить, что в смете фиксируется результат от производства и реализации продукции – прибыль (убыток). При этом все показатели имеют попериодную разбивку (в случае примера Таблицы №1 – поквартальную) и в конечном итоге в смете выражается общий результат за каждый период, который, в том числе, можно сравнить с запланированным показателем, отражающим все потребности предприятия, связанные с производством и реализаций продукции, созданием заделов незавершенного производства, обеспечением вспомогательного производства, обслуживанием подсобного и побочного хозяйств.

На основе сметы осуществляется увязка разделов производственно-финансового плана предприятия: по материально-техническому снабжению, по трудовому ресурсу, определяется потребность в оборотных средствах и т.д. Все виды бизнес-планов основываются главным образом на показателях сметы. Хозяйственные связи предприятия с поставщиками ресурсов, с финансово-кредитными институтами формируются с использованием сметы затрат на производство.

Вместе с тем на основе сметного разреза нельзя определить конкретное направление и место использования затрат (производственный процесс, обслуживание цеха, содержание заводоуправления и пр.), что не позволяет анализировать эффективность использования затрат, скрывать резервы их снижения. А главное, на основе элементов сметы невозможно определить себестоимость единицы выпускаемой продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат. Эти задачи решает классификация затрат по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Классическая группировка затрат по статьям калькуляции выглядит следующим образом:

1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов);

2) вспомогательные материалы;

3) топливо на технические цели;

4) энергия на технические цели;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата производственных рабочих;

7) отчисления на социальные нужды по заработной плате производственных рабочих;

8) расходы на содержание и эксплуатацию оборудования;

9) расходы на подготовку и освоение нового производства;

10) цеховые расходы (путем калькуляции сумм, отражающих показатели с 1 по 10 пункты, получаем Цеховую себестоимость);

11) общепроизводственные расходы;

12) потери от брака (путем калькуляции сумм, отражающих показатели с 1 по 12 пункты, получаем Производственную себестоимость товарной продукции);

13) внепроизводственные расходы (путем калькуляции сумм, отражающих показатели с 1 по 13 пункты, получаем Полную себестоимость товарной продукции).

В приведенной классификации первые семь статей затрат осуществляются непосредственно на производственном месте и прямо относятся на себестоимость каждого вида продукции. Они включаются в себестоимость на основании установленных норм расходов и цен на данный вид ресурса. Тем самым, подсчитываются в стоимостном выражении фактические количественные расходы каждого вида ресурсов (стоимость материалов, топлива, энергии, полуфабрикатов, придаточных устройств; заработная плата различных категорий рабочих, участвовавших в производственном процессе конкретной партии и ассортимента продукции, начисляемая в соответствии с методом начисления оплаты труда, принятым в организации, включая различного рода надбавки; расходы на социальные нужды, зависящие от фонда заработной платы ранее упомянутых работников), затраченных на конкретную произведенную партию конкретного ассортимента. Следовательно, мы узнаем совокупную сумму прямых затрат конкретной партии и ассортимента продукции (далее данная категория именуется - «W»). Затем, составные части W разбиваются в процентном соотношении по отношению к W. После W делится на количество выпущенной продукции конкретной партии и ассортимента, тем самым узнаются прямые затраты на единицу продукции конкретной партии и ассортимента (далее данная категория именуется - «R»). С процентным соотношением составных частей W можно узнать процент каждой статьи R.

Все оставшиеся статьи калькуляции (с 8 по 13 пункты) являются комплексными, а значит расходы по данным статьям собираются в некие группы, затем распределяются пропорционально каждой единицы продукции в зависимости от ассортимента с целью определения полной себестоимости единицы продукции. Так, расходы по содержанию и эксплуатации оборудования включают затраты на техническое обслуживание машин и механизмов, расходы на текущие и капитальные ремонты основных фондов, полную амортизацию основных средств, закрепленных за цехами и др. В статью на подготовку и освоение производства входят затраты некапитального характера: совершенствование технологий, переналадка оборудования, изготовление специального оборудования и т.д. Данные затраты распределяются между всеми видами произведенной продукции пропорционально выбранной базе или же по отношению к уровню использования на каждый ассортимент продукции (в случае, если данные статьи затрат были использованы при производстве этой продукции). То есть, при наличии таких затрат на производственном узле они будут начисляться на себестоимость ассортимента той продукции, производство которой затронуло данный узел. Если эти расходы невозможно отнести на определенную продукцию, то их учитывают в составе цеховых расходов, а затем распределяют пропорционально всей стоимости продукции в зависимости от ассортимента, выпускаемого цехом. Поэтому данные затраты можно назвать косвенными. Косвенные затраты учитываются следующим образом: как только учтены по всем ассортиментам продукции прямые затраты, те затраты, которые мы не отнесли к прямым, начисляются по всем ассортиментам продукции пропорционально прямым затратам или же по отношению к уровню использования данной затраты на конкретный ассортимент. Тем самым мы получаем долю косвенных затрат по каждому ассортименту. Затем калькулируют эту долю в стоимостном выражении как с единицы продукции конкретной партии конкретного ассортимента, так и с полной конкретной партии конкретного ассортимента. Сумма таких затрат, как прямых, так и косвенных, на конкретный ассортимент составляет цеховую себестоимость конкретной партии и ассортимента продукции, так как они учитываются лишь в пределах конкретного цеха. Цеховую себестоимость конкретной партии и ассортимента можно поделить на количество произведенной продукции в данной партии и тем самым получим цеховую себестоимость конкретной партии и ассортимента на единицу продукции. Если же сложить все цеховые себестоимости конкретных партий и ассортиментов продукций, произведенных в конкретном цеху, то получим цеховую себестоимость данного цеха.

В состав цеховых расходов включаются затраты на управление, обслуживание и содержание цеха: заработная плата цехового персонала (за исключением основных производственных рабочих), освещение, отопление, уборка цехов, амортизация здания и общехозяйственного оборудования, износ инвентаря и материальных предметов цехового назначения и др. Сумма всех цеховых затрат составляет общепроизводственные расходы. И если учесть потери от брака и различного рода общехозяйственных расходов, то мы получим производственную себестоимость товарной продукции. Сумма потерь от брака и дополнительных общехозяйственных расходов начисляется пропорционально продукции конкретного ассортимента, относительного которого возникла необходимость данного учета (к примеру, брак на производстве конкретного ассортимента).

Если эти расходы невозможно отнести на определенную продукцию, тогда их учитывают пропорционально общепроизводственным расходам в зависимости от каждого отдельного ассортимента. Тем самым, мы получаем долю стоимостной оценки потерь от брака, а также долю дополнительных общехозяйственных расходов. С помощью этой доли можно определить общепроизводственную себестоимость товарной продукции как отдельной партии конкретного ассортимента, так и единицы продукции конкретной партии конкретного ассортимента. Денежные средства, составляющие производственную себестоимость товарной продукции, направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территорий, транспорта и пр., имеющих общепроизводственное назначение.

Если к производственной себестоимости товарной продукции прибавить внепроизводственные расходы, тогда мы получим полную себестоимость товарной продукции. Внепроизводственные расходы начисляются по аналогии с браком в производстве или дополнительными общехозяйственными расходами. Эти расходы включают в себя затраты, связанные с реализацией продукции, а также различного рода отчисления и платежи.

Поэтому при группировке затрат калькуляционным методом выделяют три вида себестоимости:

1) цеховую – включает затраты на производство продукции в пределах цеха;

2) производственную себестоимость товарной продукции, в состав которой входит совокупная оценка себестоимости по всем цехам + дополнительные общехозяйственные расходы и потери от брака;

3) полная себестоимость товарной продукции – помимо производственной себестоимости включает внепроизводственные расходы.

1.2 Значение себестоимости

В основе принципов принятия экономических решений лежит тот факт, что хозяйствующий субъект сталкивается с ограниченностью ресурсов, имеющихся на предприятии. Следовательно, производитель должен учитывать различного рода альтернативные возможности эффективного использования этих ресурсов. Тем самым выявить наиболее эффективные системы затрат, то есть более ресурсоотдачливые[5] .

Так как главной целью предприятия мы выводим повышение ресурсоотдачи, то надо разобраться, что может дать компании рост этого показателя. Повышение ресурсоотдачи, как гласит определение, может проходить как экстенсивно[6] , так и интенсивно[7] .

Экстенсивное повышение ресурсоотдачи

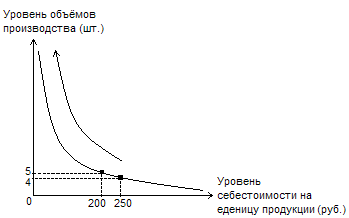

При экстенсивном повышении ресурсоотдачи качество продукции не меняется, правда меняется уровень объема производства. Так как уровень затрат остается неизменным, как и уровень качества продукции, то можно заметить, что при таком повышении ресурсоотдачи снижается себестоимость на единицу продукции. Следовательно, это напрямую повышает конкурентоспособность продукции, так как дает дополнительный резерв для активной ценовой борьбы с конкурентами. Это означает, что при такой ситуации повышается прибыльность предприятия, ведь если предприятие не будет вступать в активную ценовую борьбу, а будет реализовывать продукцию, объем которой увеличился, по прежней цене, то мы увидим явный прирост прибыли. К примеру: предприятие произвело 4 изделия, общая себестоимость которых составляет 1000 рублей. Предположим, был найден способ с 1000 рублей затрат произвести 5 изделий, качество которых идентично тем 4 изделиям. Следовательно, себестоимость на единицу продукции с 1000 рублей / 4 изделия = 250 рублей, стала 1000 рублей / 5 изделий = 200 рублей. Так как продукция продолжала реализовываться по прежней цене, то разница между первой и последующей себестоимостью будут составлять дополнительную прибыль. Т.е. 250 рублей - 200 рублей = 50 рублей - дополнительной прибыли с реализованной единицы продукции.

Правда, у такой чисто экстенсивной модели повышение ресурсоотдачи есть один недостаток – в модели, которая была описана выше, говорится о полной реализации продукции, что означало ненасыщение рынка данным товаром. В случае же, если спрос удовлетворен полностью и рынок перенасыщен (правда данная организация имеет свой стабильный сегмент покупателей, то есть производимая продукция реализуется в строго определенном объеме по определенной цене), тогда вступает в силу маржинальный закон убывающей полезности (то есть уровень реализации остается прежним, но с последующим ростом экстенсивной ресурсоотдачи уровень объемов производства растет, а с ним и уровень нереализованной продукции, а значит и повышается уровень убытков).

К примеру: предприятие произвело 4 изделия, общая себестоимость которых составляет 1000 рублей. Предположим, был найден способ с 1000 рублей затрат произвести 5 изделий, качество которых идентично тем 4 изделиям. Следовательно, себестоимость на единицу продукции с 1000 рублей / 4 изделия = 250 рублей, стала 1000 рублей / 5 изделий = 200 рублей. Но уровень реализации остался прежним – 4 изделия. Предприятие реализовывала продукцию по 300 рублей. Тогда можно вывести уровень прибыли: 4*300 - 4*250 = 200 рублей; с учетом экстенсивного прироста ресуросоотдачи: 4*300 - 5*200 = 200 рублей. Мы видим, что уровень доходности и реализации предприятия не изменился, а вот уровень нереализованной продукции неминуемо увеличивается, просто при такой ситуации (чистый экстенсивный канонический рост ресурсоотдачи) себестоимость продукции уменьшается настолько, насколько увеличивается убыток от нереализации.

Тем самым изменяется лишь структура доходов, но не его сумма. Это связано с тем, что нефиксированные[8] показатели: уровень объема производства и уровень затрат на единицу продукции имеют между собой гиперболаобразную зависимость по отношению к фиксированному показателю[9] – сумме общей себестоимости выпускаемой продукции. Фиксированная общая себестоимость выпускаемой продукции = Объем производства * Себестоимость единицы продукции. Рассмотрим эту тенденцию на графике №1:

График №1: Зависимость между уровнем объема производства и уровнем себестоимости на единицу продукции при чисто экстенсивном повышении ресурсоотдачи

Но эта зависимость верна, если общая или полная себестоимость товарной продукции – фиксированный показатель. Предположим, что он также изменяется, как объем производства и себестоимость на единицу продукции. А его изменение зависит от ряда условий. Такая модель будет отклонением от абсолютности повышения ресурсоотдачи экстенсивным результатом. Значит, она будет иметь не канонический характер[10] , а характер частных возможностей[11] , что, конечно, будет больше отражать возможную действительность. Рассмотрим нефиксированность полной себестоимости товарной продукции. Следовательно, он может отклоняться как в «+», так и в «-». Тогда неизменчивость данного показателя означает наличие частного канонического случая.

Отклонение полной себестоимости товарной продукции в «+»

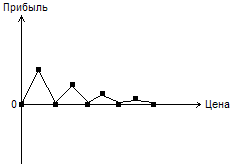

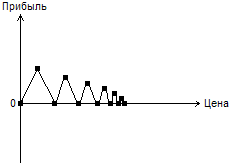

Предположим, что на предприятии случай в «+», значит произошло увеличение объемов производства или себестоимости на единицу продукции. В любом случае, если увеличится себестоимость на единицу продукции, то это повлечет за собой самое пагубное воздействие на производство предприятия. Так как уменьшится прибыль с реализации единицы продукции. Тогда единственный способ увеличить прибыль – это увеличить цену или уровень реализации до такой степени, пока совокупный доход предприятия не сровняется с первоначальным доходом при старом уровне реализации, цены и себестоимости продукции. Но если увеличивать цену, то мы неминуемо столкнемся с проблемой эластичности спроса на производимый товар, а значит мы можем повлечь за собой снижение уровня реализации. Тем самым мы увеличим уровень убытка от нереализации. Это означает, что такая политика целесообразна только в одном случае – когда не нарушается такое неравенство: Уровень прибыли с учетом убытка от нереализации в связи с увеличением цены в результате увеличения себестоимости старый уровень прибыли без увеличения цены, но с увеличенной себестоимостью. В противном случае любое телодвижение подобного характера является идиотизмом. К примеру: предприятие произвело 4 изделия, общая себестоимость которых – 1000 рублей. Предположим, полная себестоимость данной товарной продукции из-за влияния неких факторов стала 1050 рублей. Следовательно, себестоимость на единицу продукции с 1000 рублей / 4 изделия = 250 рублей, стала 1050 рублей / 4 изделий = 262,5 рублей. Но уровень реализации остался прежним – 4 изделия. Предприятие реализовывало продукцию по 300 рублей. Тогда можно вывести уровень прибыли – 4*300 - 4*250 = 200; с учетом изменения себестоимости – 4*300 - 4*262,5 = 150. Ради минимизации убытка связанного с повышением себестоимости предприятие повышает цену на свой товар до 350 рублей. Тогда спрос на данную продукцию снизился, поэтому уровень реализации уменьшился с 4 до 3 единиц. В связи с принятием решения об увеличении цены уровень прибыли становится 3*350 - 4*262,5 = 0. Сравним результаты уровня прибыли при повышенной себестоимости, но стабильной цене и уровень прибыли при повышенной себестоимости + повышенной цене – 4*300 - 4*262,5 = 150 3*350 - 4*262,5 = 0. Вывод: бездействие и смирение оказалось бы лучшим решением, чем попытка продать товар по более высокой цене. Но, что если повысить цену на меньшее число пунктов, например, не на 50 рублей, а настолько, насколько увеличилась себестоимость продукции. То есть, 262,5 – 250 = 12,5 рублей. И при такой ситуации спрос останется относительно стабильным, а значит уровень реализации останется прежним, а именно 4 единицы. Следовательно, при принятии решения увеличить цену на 12,5 рублей прибыль предприятия будет составлять 312,5*4 - 262,5*4 = 200. Сравним результаты на этот раз по отношению к главному неравенству и старому уровню реализации и цены при ситуации, в которой не было увеличения себестоимости: 4*300 - 4*262,5 = 150 312,5*4 - 262,5*4 = 200 4*300 - 4*250 = 200. Вывод: неравенство соблюдено, следовательно, повышение цены было целесообразно. А значит, повышение цены будет играть в дополнительную прибыль до того момента, когда уровень реализации не начнет падать. Конечно, если уровень реализации упал после очередного повышения цены, это не значит, что предприятие не сможет минимизировать свой убыток, или даже получить дополнительную прибыль. Оно может рассчитывать на следующее пересечение порока эластичности[12] и попытки выиграть на нем. То есть возможность получить дополнительную прибыль за счет непропорционального повышения цены и снижения объемов реализации. Продолжим пример: а что если повысить цену не на 50 пунктов, а чуть больше, например, на 60. При этом уровень реализации все равно снизится только на 1 пункт, тем самым будет составлять 3 единицы. Тогда уровень прибыли составит – 360*3 – 262,5*4 = 30 рублей. Сравним результаты уровня прибыли при повышенной себестоимости, но стабильной цене и уровень прибыли при повышенной себестоимости + повышенной цене: 360*3 – 262,5*4 = 30 4*300 - 4*262,5 = 150. Следовательно, чтобы уравнять данные показатели потребуется повысить цену не на 60 пунктов, а на 150, а для того, чтобы получить дополнительную прибыль - надо повысить цену больше, чем на 150 рублей. Разумеется, если после такого повышения цены не будет пересечения следующего порока эластичности. Виды последовательностей пороков эластичности и рассмотрение их с помощью математических рядов

Виды последовательностей пороков эластичности:

· Абсолютно прибыльный:

Относительно прибыльный:

· Безубыточный:

· Относительно убыточный:

· Абсолютно убыточный:

В вышеприведенных диаграммах все критические точки и каждая точка бесприбыльности, в которой есть перегиб движения прибыли по отношению к изменению цены, являются пороком эластичности. Если данные пороки поставить в ряд по отношению к повышению цены и зависимости изменения прибыли, то можно выявить некие тенденции, а с ними и некие дальнейшие перспективы повышения цены.

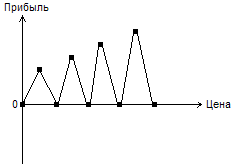

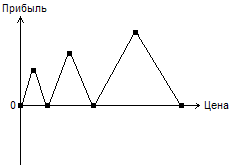

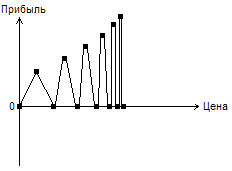

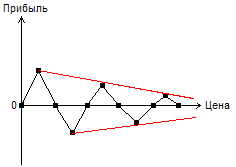

Рассмотрим пороги в ряду по отношению к динамике цены. И если в этом ряду изменение прибыли будет иметь циклический вид, тогда можно будет разделить данные ряды динамики прибыли по показателю «цена» или отрезки на данных рядах динамики по следующим видам:

· Пропорциональный:

· Затухающий:

Нарастающий:

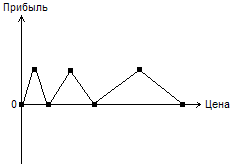

· Растягивающийся:

· Сужающийся:

Затухающе - растягивающийся:

· Затухающе - сужающийся:

· Нарастающе - растягивающийся:

Нарастающе - сужающийся:

· Абсолютно цикличный, т.е. такой вид рядов динамики изменения прибыли по показателю «цена», при котором можно наблюдать через какой-то момент или сразу абсолютное повторение положения отрезка любого из вышеперечисленных графиков (то есть последующий участок графика точно такой же, как и сравниваемый из ранее наблюдаемых участков).

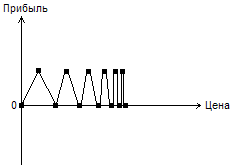

· Относительно цикличный, т.е. такой вид рядов динамики изменения прибыли по показателю «цена», при котором можно наблюдать через какой-то момент или сразу относительное повторение положения отрезка любого из вышеперечисленных графиков (то есть последующий участок графика точно такой же, как старый сравниваемый, но имеет свои дополнительные особенные черты: разницу в некий коэффициент по отношению к нарастанию, сужению, растягиванию, затуханию; высоту расположения по отношению к уровню прибыли; наличие дополнительного элемента и т.д.).

Как мы видим в данных рядах динамики можно отметить некие проявления тенденций, связанных с повышением цены. При пропорциональном движении ряда тенденция такова, что с последующим повышением цены прибыль будет лишь колебаться в пределах некой нормы, т.е. в пределах отрезка между средним максимальным значением и средним минимальным значением. При затухающем движении ряда тенденция принимает оборот стремления к стабилизации прибыли в некой точке, после которой последующее повышение цены не вызовет никакого колебания в прибыли. При нарастающем движении ряда тенденция динамики прибыли начинает разбухать, то есть начинают расти длины волн, что означает при последующем повышении цены: увеличение объема роста прибыли и (или) увеличение объемов роста убытков. При наличии эффекта растягивания - длинны волн не меняются, зато меняется длина периода циклов колебания рядов. Это означает, что с последующим повышением цены прибыль будет оставаться в пределах некой нормы, как в пропорциональном ряду, но скорость изменения прибыли будет снижаться. Другими словами, на последующее повышение цены реакция изменения прибыли уменьшается. При сужении рядов происходит обратная тенденция по отношению к растягиванию, то есть периоды колебаний начинают сужаться, а значит, при последующем повышении цены реакция изменения прибыли возрастает.

Последующие вышеописанные модели (т.е. начиная с затухающе-нарастающей модели), за исключением цикличных, - есть симбиоз, в какой-то мере, первых пяти. А значит, тенденции, которые создают первые пять моделей остаются, за исключением того факта, что эти тенденции будут взаимодополняющие. К примеру, в модели затухающе - сужающейся есть две взаимодополняющих тенденции: на затухание и на сужение.

Что касается цикличных моделей, то это модели, в которых некоторые тенденции имеют историческую повторяемость по отношению к динамике изменения цены. Эта повторяемость может быть абсолютной, то есть повторение полностью соответствует сравниваемому отрезку, или же относительным, где повторение имеет свою специфическую отличительную черту.

Ряды, которые не подпадают ни под один вид вышеприведенных графиков, называются несистематическими рядами. Такие ряды на всем своем отрезке не имеют единой строгой тенденции, но эти тенденции могут проглядываться на различных отрезках этого ряда. Тогда некие закономерности, связанные с динамикой развития тенденций, надо учитывать на отрезках.

Значение сходимости рядов пороков эластичности

Любой ряд динамики изменения прибыли по показателю «цена», который лежит на оси двух или более координат, может представляться в виде функции или системы функций. Представим, что некий ряд эквивалентен функции f(x). Тогда можно рассмотреть математическую сходимость ряда, тенденции возрастания и убывания, найти критические точки, которые отображают значения порогов эластичности.

Рассмотрим значение сходимости ряда. Ряд будет сходиться, если его математические значения стремятся стабилизироваться в нуле. Если же ряд сходится на определенном отрезке, такие ряды называются степенными. В этом случае надо рассматривать тенденции сходимости сугубо на этом отрезке, так как на других отрезках существует расходимость. Сходимость не степенного ряда можно определить по следующей формуле:

Если после вычисления данного несобственного интеграла получается какое-либо действительное число, то ряд сходится, если же получается +, -, число/0 или какое-либо комплексное число, то ряд расходится. Если ряд сходится, то значения ряда стремятся к 0 и стараются стабилизироваться в точке бесприбыльности. Если ряд расходится, то нужно смотреть какого рода расхождение. Если расхождение характера +, то значения ряда будут стремиться в положительную бесконечность, то есть с последующим повышением цены прибыль будет скорее расти, чем падать, а может просто оставаться в положительном диапазоне гораздо чаще, чем в отрицательном. В случае - ситуация обратная. Значение ряда начинает стремиться глубже в убыточную зону или оставаться в убыточной зоне чаще, чем в прибыльной. В случае, если значение несобственного интеграла равно числу/0, то можно наблюдать аналогичную ситуацию, возникающею с значением несобственного интеграла равным +. А в случае, где значение равно комплексному числу, ситуация точно такая же, как при значении несобственного интеграла равном -. В случае, если значение данного несобственного интеграла равняется нулю, то тогда возможен результат как сходимости, так и расходимости ряда. Это означает, что данный ряд стремится как в +, так и в - одинаково или остается в зонах убыточности и прибыльности в равной степени.

Что касается сходимости степенных рядов, то эту сходимость рассматривают точно также, как сходимость нестепенных рядов, правда на отрезках радиуса сходимости[13] (R). Радиус сходимости определяется с помощью следующей формулы: в степенном ряду, который мы приняли за функцию f(x), находим постоянную динамику коэффициентов A(n). Коэффициенты A(n) являются неким независимым рядом. К примеру: возьмем каноническую форму суммы степенного ряда a0 +a1 x1 +a2 x2 +…+an xn +…, так вот, в данном случае сумма ряда A(n) эквивалентна a0 +a1 +a2 +…+an +… С помощью A(n) находится R:

![]()

После нахождения R, мы можем смело сказать, что интервал сходимости[14] есть (R, -R). С помощью этого интервала находится сходимость в степенном ряду f(x). Затем в степенной ряд вместо (х) подставляются числа R и –R. Получаем два числовых ряда. Затем определяется сходимость этих двух рядов с помощью несобственного интеграла, который был указан выше.

Степенной ряд будет сходиться внутри интервала сходимости в любом случае, а сходимость значений интервала сходимости показывает – сходится ли степенной ряд на точках интервала сходимости.

Сходимость ряда показывает то, что ряд пытается стабилизироваться на уровень единой прибыли. При сходимости наблюдается некая форма затухания ряда. То есть значения максимумов начинают уменьшаться, а значения минимумов увеличиваться. Поэтому когда несобственный интеграл от функции ряда равняется 0, но при этом ряд объективно сходится, тогда сходимость определяют по затуханию максимумов и минимумов, то есть по затуханию пороков эластичности. Максимумы и минимумы находятся следующим образом: если взять от функции ряда f(x) первую производную, а затем приравнять ее к 0, то мы получим все пороки эластичности только на значениях цены. Чтобы быть точным в нахождении максимумов и минимумов, нужно смотреть тенденцию убывания и возрастания правее и левее порока эластичности: Представим, что некие А, Б, С возможно есть максимумы или минимумы по (х). Тогда посмотрим следующие тенденции убывания и возрастания: если подставить вместо (х) А, Б или С в производную от функции ряда f(x), то мы получим 0. Тогда мы подставим вместо (х) следующие значения: 1) А-Е[15] ; 2) А+Е Б или Б-Е A; 3) Б+Е C или С-Е Б; 4) С+Е. Тем самым на этих отрезках может получиться или положительное число или отрицательное. Если число положительное, то на данном отрезке функция возрастает, если отрицательное, то убывает. Поставим по очередности А, Б, С и посмотрим, на каких отрезках есть возрастание, а на каких убывание:

![]()

Итак мы видим, что если подставить вместо (x) в производную от функции ряда f(x) число, расположенное на отрезке от - до А, не включая само А, то можно сделать вывод, что функциональный ряд от - до А возрастает. Аналогичным способом узнается возрастание и убывание на отрезках от А до Б, от Б до С, от С до +. Следовательно, на данном отрезке есть следующие возрастания и убывания. Возрастание отмечается как «», а убывание «».

![]()

Порок эластичности или максимум и минимум будут только там, где сменяется возрастание убыванием или убывание возрастанием. Если возрастание сменяется убыванием, то в точке математического экстремума (т.е. в критических точках) будет максимум. Если убывание сменяется возрастанием, то будет минимум. Там, где нет сменности убываний и возрастаний, там нет максимумов и минимумов, т.е. нет пороков эластичности. В таких случаях следует отметить, что область монотонно возрастает или убывает. Т.е. монотонно возрастает в случае, если она продолжает возрастать, монотонно убывает в противоположном случае.

Так вот, если динамика пороков эластичности будет стремиться к 0 при условии, когда несобственный интеграл от функционального ряда f(x) будет равен нулю, - это означает, что ряд сходится. Если же динамика этих пороков эластичности будет стремиться к + и к - в равной степени, то ряд расходится. Если же в функциональном ряду f(x) пороки эластичности будут равноудалены в + и -, то ряд также расходится. В первом случае явление называется каноническим краш-синдромом[16] или синдром длительного сдавливания. Во втором - канонический Рабдомиолиз[17] . В третьем - каноническим пропорциональным рядом (см. виды рядов динамики изменения прибыли по показателю «цена»), только имеющим менее симметричные характеристики.

Пороки эластичности имеют две координаты, которые их определяют. Определение пороков эластичности с помощью первой производной функционального ряда f(x) лишь находит одну из координат, в нашем случае это цену. Поэтому, чтобы узнать вторую координату, то есть уровень получаемой прибыли, необходимо в функциональный ряд вместо переменной (х) подставить значение цены товара в значении точки порока эластичности. Тем самым мы сможем узнать уровень получаемой прибыли при данной цене. Затем надо последовательно рассмотреть отдельно максимумы и отдельно минимумы по динамике уровня возрастания цены. Так вот, если минимумы будут систематически увеличиваться, а максимумы уменьшаться, то это явление называют краш-синдромом:

Если же минимумы будут систематически уменьшаться, а максимумы увеличиваться, то - это рабдомиолиз:

А если минимумы будут увеличиваться пропорционально увеличению максимумов, то – это относительно пропорционально-восходящий ряд:

Или наоборот, в случае, если минимумы будут уменьшаться пропорционально уменьшению максимумов, то получится относительно пропорционально - нисходящий ряд:

В случаях краш-синдрома и рабдомиолиза необязательно, что динамика движения прибыли будет стремиться к 0 или наоборот отдаляться в равной степени от 0. Другими словами, эта тенденция может происходить не на уровне 0, а на уровнях выше или ниже 0. Но в таких случаях эти модели не будут иметь канонический вид, так как ряд уже не будет сходиться, если рассматривать его по отношению стремления к 0 или равноудалению от 0. Тем не менее, если этот ряд рассматривать с учетом изменения планки (линии уровня прибыли: см. нижеуказанные графики), на которой уже происходит сходимость или равноотдаляемость ряда, то мы придем к тому же каноническому виду краш-синдрома или синдрома рабдомиолиза. Этот уровень равноудаляемости или сходимости находится по методике средней скользящей, то есть следующим образом:

(Критическая точка 0 + Критическая точка 1) / 2, а далее полученную точку соединяем плавной линией с (Критической точкой 1 + Критической точкой 2) / 2, затем полученную точку соединяем плавной линией с (Критической точкой 2 + Критической точкой 3) / 2, и так идут соединения до (Критической точки(n-1) + Критической точки(n)) / 2. Тем не менее этой формулой находится лишь некий тренд, но мы не нашли этим методом необходимую линию уровня. Следовательно, чтобы найти линию уровня, необходимо найти среднюю скользящую от найденной средней скользящей. И вновь получается некий тренд, но более пологий. Тогда, чтобы получить линию необходимого уровня, нужно поставить операцию нахождения среднескользящих от среднескользящих в предел, т.е. до получения ровной прямой линии, которая и будет линией уровня прибыли.

После нахождения линии уровня она вычитается из функционального ряда f(x), а затем берется несобственный интеграл уже из полученного видоизмененного ряда. Другими словами, мы привели этот ряд к каноническому виду, чтобы определить его сходимость на различных линиях уровней.

Поэтому существует две модели отклонения от канонических форм рабдомиолиза и краш-синдрома: модель отклонения в плюс и модель отклонения в минус.

Модели отклонения в плюс:

Модель отклонения в плюс краш-синдрома:

Модель отклонения в плюс рабдомиолиза:

Модели отклонения в минус:

Модель отклонения в минус краш-синдрома:

Модель отклонения в минус рабдомиолиза:

При моделях, отклоняющихся в плюс, тенденция имеет вид на более быстрое повышение роста прибыли, чем повышения уровня проседания в убытках. В случае краш-синдрома прибыль стабилизируется до некой отметки и при этом уровни проседания в убытках сокращаются, а затем динамика и вовсе уходит от проседания в зонах убыточности. Но одновременно сокращаются и уровни максимальной прибыли. Тем самым эти две тенденции идут на встречу друг к другу, пока не пересекутся между собой на линии уровня. При рабдомиолизе уровень роста прибыли растет быстрее, чем уровни проседания в убытках. В начальных моментах (в зонах приближенных к оси «Прибыль» на вышеуказанных графиках) возможна ситуация, когда минимумы вообще не входят в зону убыточности. Тем самым, этот факт лишь стимулирует к дальнейшему повышению цены. Тем не менее, при наличии такого рабдомиолиза есть некая опасность, связанная с проседанием в убытках. Убытки должны покрываться или резервными фондами, или кредитом. Следовательно, несмотря на систематическое повышение прибыли за счет увеличения цены, могут появляться на отрезках и систематические убытки. Так как уровень убытков постоянно растет, то последующее повышение цены может вызвать очередную просадку, которая окажется проблематично покрываемая.

При моделях, отклоняющихся в минус, просматривается в точности обратная тенденция по отношению к моделям, отклоняющихся в плюс. Это означает, что в таком случае тенденция свидетельствует о более быстром увеличении проседания по сравнению с увеличением роста прибыли. В случае краш-синдрома начинает стабилизироваться не прибыль, а некий уровень убытка. Уровень пребывания в зонах прибыльности сокращается, пока вообще не исчезает. Одновременно, конечно же, сокращается уровень проседания в убытках. Тем самым мы вновь видим две тенденции, которые пересекутся на линии уровня прибыли, правда, теперь в зоне убыточности. При таких условиях некий уровень убытка стабилизируется на линии уровня. Поэтому при ситуации систематического повышения цены организация просто разорится.

При аналогичном рабдомиолизе уровень проседания в убытках растет быстрее, чем уровень роста прибыли. Возможна даже ситуация, при которой изначально вообще не будет никакой прибыли. Поэтому такая перспектива отнюдь не стимулирует к повышению цены. Так как с последующим повышением цены шанс попасть в труднопокрываемый убыток растет куда заметнее, чем при модели рабдамиолиза, отклоняющейся в плюс. Тем не менее, при последующем повышении цены растет в какой-то небольшой мере и рост прибыли.

Правда, чтобы это ощутить, нужно преодолеть глубокие зоны убыточности. Поэтому эта модель характерна для только созданных организаций. Так как ради стимулирования первоначального спроса необходимо чем-то привлечь клиента, поэтому цены сначала заниженные, а себестоимость завышенная (с целью повышения качества). Следовательно, такое предприятие начинает работать в убыток, а значит в долг. И они пытаются преодолеть зоны убыточности ради поиска стабильной нормы прибыли, которая поможет как можно эффективней расплатиться с возникшими обязательствами.

Отклонение полной себестоимости товарной продукции в «+» при сохранении тенденции к повышению ресурсоотдачи экстенсивным способом

Вернемся к началу параграфа настоящей Курсовой работы, где мы указали, что при отклонении полной себестоимости товарной продукции в «+» может наблюдаться прирост ресурсоотдачи. Правда, был описан лишь тот факт, что отклонение полной себестоимости в плюс может значить повышение себестоимости на единицу продукции, и отмечены некие перспективы, связанные с развитием такого сценария, главным из которых является стимулирование к повышению уровня цен. После нашли некие закономерности повышения уровня цены продукции и отметили, что желание коммерсанта возвратить свою старую долю прибыли, а более того получить еще большую долю с помощью механизма повышения цены, может вызвать интересные последствия, связанные с эластичностью цены и динамикой пороков эластичности.

При этом отношения, касающиеся повышения ресурсоотдачи при отклонении полной себестоимости в «+», ранее не были освещены. Ведь для более глубокого понимания сценария стимулирования к повышению уровня цены продукции необходимо было акцентировать внимание на сложных косвенно связанных тенденциях и закономерностях при данном сценарии, наглядно показывающих возможности предприятия.

Поэтому далее поподробней рассмотрим отношения, связанные отклонением полной себестоимости в «+» при сохранении тенденции к приросту ресурсоотдачи. И здесь следует выделить два условия, при которых будет оставаться тенденция к повышению ресурсоотдачи с отклонением полной себестоимости товарной продукции в «+»:

- первое - тенденция к снижению себестоимости на единицу продукции или, по крайней мере, оставление ее на прежнем уровне без всяких, даже малейших, повышений этого показателя;

- второе - необходим хоть какой-то рост производства.

Если между показателями повышения объема производства и снижения себестоимости на единицу продукции существует гиперболаобразная связь, то это есть частный случай, при котором полная себестоимость товарной продукции оказывается в какой-то момент фиксированным показателем (см. График №1). Следовательно, отклонение от этого частного случая при сохранении двух условий, указанных выше, и будут необходимым объектом рассмотрения отношений, связанных с отклонением полной себестоимости товарной продукции в «+».

Другими словами, нам надо рассмотреть модели, где полная себестоимость товарной продукции увеличивается, но не за счет повышения себестоимости на единицу продукции, а за счет увеличения объемов производства. И здесь можно выделить следующие модели:

1) модель, при которой себестоимость на единицу продукции не изменяется, но изменяется (увеличивается) объем производства;

2) модель, при которой себестоимость на единицу продукции уменьшается в пропорции медленнее, чем увеличивается объем производства.

В таких моделях пропорция уровня увеличения объема производства всегда больше пропорции уровня снижения себестоимости на единицу продукции. Это означает, что процент увеличения объема производства влияет меньше на уровень себестоимости партии, чем процент уровня снижения себестоимости на единицу продукции. Другими словами, уровень понижения себестоимости на единицу продукции таков, что себестоимость партии начинает снижаться даже при наличии повышения выпуска продукции. Следовательно, при повышении ресурсоотдачи с отклонением полной себестоимости товарной продукции в «+» всегда возникает проблема реализации дополнительно произведенной продукции. Поэтому, если даже ресурсоотдача будет повышаться, но уровень реализации останется прежним, то организация будет нести убытки в размере стоимости всей нереализованной продукции. И эти убытки могут стать настолько большими, что существует опасность вогнать предприятие в зону убыточности[18] .

К примеру: предприятие произвело 4 изделия, общая себестоимость которых – 1000 рублей. Предположим, что в связи с увеличением объема производства на 1 единицу данной продукции полная ее себестоимость стала 1050 рублей. Тем не менее, несмотря на то, что себестоимость на единицу продукции уменьшалась с 4/1000 = 250 рублей до 210 рублей, предположим, что уровень реализации остался прежним – 4 изделия, и предприятие реализовывало продукцию по 300 рублей за единицу. Тогда можно вывести и сравнить уровень прибыли – 4*300 - 4*250 = 200 рублей; с учетом изменения себестоимостей и объема производства – 4*300 - 5*210 = 150 рублей. Как мы видим, уровень прибыли уменьшался на 50 рублей (200 - 150 = 50) в связи с нереализованной 1 единицей дополнительно выпущенной продукции. Но, что будет, если предприятие начнет продолжать производить дополнительную продукцию при стабильном уровне реализации.

Ответ один – дополнительные убытки на сумму нереализованной продукции. Продолжим пример. Предположим, предприятие произвело еще две дополнительных единицы продукции. При таком уровне производства вновь увеличится полная себестоимость товарной продукции с 5*210 = 1050 до 7*210 = 1470 рублей. Себестоимость каждой дополнительно произведенной единицы равна 210 рублей, то есть их себестоимость на единицу продукции осталась по-прежнему на сниженном уровне. Но уровень реализации не изменился и составляет 4 единицы продукции, проданной по цене 300 рублей за каждую. Тогда рассчитаем уровень полученной прибыли 4*300 – (5+2)*210 = - 270 рублей. Как мы видим, на этот раз предприятие не просто получило убыток от нереализованной продукции, а вообще вошло в зону убыточности, а уровень прибыли при таких условиях уменьшился с 200 до -270 рублей. Тем самым он изменился (уменьшился) на 200 - (-270) = 470 рублей.

Следовательно, можно сделать вывод – при неизменчивом уровне реализации уровень изменения прибыли будет составлять ровно столько, сколько составляет отклонение полной себестоимости товарной продукции в «+». Тем не менее, коммерсант продолжил увеличивать объемы производства и затем увеличил их еще на две единицы продукции. После такой процедуры произошло некое изменение в уровне реализации – он вырос на 4 единицы (мы не будем сейчас останавливаться на причинах[19] такого следствия повышения реализации, в связи с акцентированием внимания непосредственно на пороках эластичности, связанных с увеличением объема; поэтому мы лишь постфактум укажем, что организация пересекла порок эластичности по объему со всеми вытекающими последствиями).

Оценим на этот раз уровень полученной прибыли (4+4)*300 - (5+2+2)*210 = 510 рублей. В результате организация смогла выйти из зоны убыточности, более того уровень прибыли стал гораздо больше, чем уровень прибыли от прежних объемов реализации и производства при заниженной себестоимости на единицу продукции: 8*300 - 9*210 = 510 рублей 4*300 - 5*210 = 150 рублей. И даже больше, чем прибыль от первичного уровня реализации и производства при первоначальной себестоимости на единицу продукции: 8*300 - 9*210 = 510 рублей 4*300 - 4*250 = 200 рублей. В этом примере можно заметить, что коммерсант может не только играть на эластичности цены, но и на эластичности объема производства[20] . Ведь эти пороки имеют такие же закономерности и сущность, как и эластичность по цене. Поэтому мы видим, что коммерсант смог преодолеть порок эластичности по объему производства, который является критическим минимумом. И тем самым не только вышел из зоны убыточности, но и получил дополнительную прибыль в размере 510 - 200 = 310 рублей.

Можно и дальше продолжать увеличивать производство и затем смотреть на эластичность объемов выпуска. Но как мы заметили – не только цена имеет свою динамику пороков эластичности. А значит, прибыль также можно поставить в математический ряд по отношению к объемам производства. Это означает, что на динамике выпуска продукции можно просмотреть тенденции сходимости и расходимости рядов, найти критические точки, которые будут эквивалентны значениям пороков эластичности, посмотреть на графике тенденции возрастания и убывания и далее определить уровень колебания прибыли. После чего можно оценить деятельность предприятия на наличие краш-синдрома, рабдомиолиза или пропорциональности динамики ряда на линиях уровня и т.д.

Соответственно, можно сделать следующий вывод: отклонение полной себестоимости в «+» при наличии прироста ресурсоотдачи означает, что предприятие начинает увеличивать выпуск продукции. Но с дополнительно произведенной продукцией всегда возникает вопрос о ее реализации. Так как динамика пороков эластичности не всегда предсказуема, из-за сложности учета ранее упомянутых факторов, то попытки сыграть на этой закономерности в свою пользу довольно рискованны. Тем самым возникает вопрос о целесообразности поддержания такого прироста ресурсоотдачи. Ведь, если увеличение дополнительно проданной продукции систематически будет намного меньше, чем объем дополнительного производства, то предприятие в таком соотношении, скорее всего, будет наращивать убытки от нереализации. А значит, будет стремиться к пересечению зоны убыточности. Тем не менее, если при наращивании производства уровень дополнительной реализации не будет относительно сильно отставать от дополнительного выпуска, то поддержание политики такого повышения ресурсоотдачи возможно будет эффективным решением. При этом на графике данный процесс отражается в модели расходимости ряда, когда несобственный интеграл от функции ряда равен + или число/0[21] , при условии, что уровень прибыли будет расти быстрее, чем уровень проседания в убытках. В остальных случаях надо смотреть динамику пороков эластичности в целях найти надежные циклы[22] . При этом также необходимо оценивать наличие тенденций краш-синдрома, рабдомиолиза или пропорциональности ряда, смотреть сходимость на линиях уровня, оценить саму линию уровня и т.д. Тем самым, в результате этого анализа мы находим оптимальный уровень выпуска продукции. Оптимальность означает, что уровень производства должен быть на неком стабильном уровне. Поэтому при найденном надежном цикле, коммерсанту следует отказаться на краткосрочную перспективу от вышесказанной политики повышения ресурсоодтачи и предпочтительней воспользоваться потенциалом данного цикла, так как в противном случае предприниматель может столкнуться с колоссальным уровнем нереализации.

В отличие от цены, которую можно переписать в любой момент, объем производства не имеет столь высокой гибкости. То есть когда товар произведен, его нужно реализовать. Иначе он будет затоварен на складах и полках магазина. Что, разумеется, отрицательно сказывается на оборачиваемости вложенных средств. Ведь процесс производства затормаживается, возникает временной лаг перепроизводства. Этот лаг вынуждает коммерсанта сокращать объемы производства до минимумов, которые позволили бы не затоварить склады еще больше, но не нарушили бы конвейерный поток, пока не рассосется данный затор. Или предприниматель может пойти по второму пути – сыграть на эластичности цены на тенденцию к понижению. То есть понизить цены до такой степени, пока уровень реализации не станет достаточно высоким, что поможет стабилизировать уровень оборачиваемости вложенных ресурсов. Но снижение цены может повлечь за собой снижение прибыли. Это произойдет лишь в том случае, если будет иметь место неравенство следующего характера: пропорция повышения уровня реализации пропорции занижения цены. То есть когда процент повышения реализации влияет меньше на уровень выручки, чем процент занижения цены. К примеру: предприятие реализовывало 5 единиц продукции по 100 рублей за каждую. Соответственно, уровень выручки станет 100*5 = 500 рублей. Предположим, уровень реализации повысился на 20%, а уровень цены понизился на 20%. Тогда получим следующий уровень выручки (100 рублей - 20%)*(5 единиц + 20%) = 80 рублей * 6 единиц = 480 рублей. Как мы видим, процент снижения цены повлиял больше на уровень выручки, чем тот же процент повышения объема реализации. Получается, чтобы повлиять на выручку сильнее, чем снижение цены, объем реализации должен вырасти на некий дополнительный процент, который бы смог перекрыть снижение цены.

Давайте предположим, что этот дополнительный процент будет равен 5 %, тогда уровень реализации повысился на 20%+5% = 25%. Следовательно, уровень выручки станет (100 рублей - 20%)*(5 единиц +25%) = 80 рублей * 6,25 единиц = 500 рублей. Получается, чтобы перекрыть влияние снижения цены на 20%, объем производства должен увеличиться больше чем на 25%. В таком случае приведенное выше неравенство будет иметь обратную характеристику. И тогда предприятию станет выгодно повышать объемы производства, а затем продавать товары по заниженной цене. При таких условиях этот лаг не будет иметь ужасающий характер, а наоборот скажется положительно на эффективности производственного процесса. Это явление связано с фактором эластичности цены. Ведь природа динамики пороков эластичности такова, что может как при увеличении, так и при снижении цены и(или) объема отражать прибыльность предприятия. Поэтому проблема эластичности по объему производства может быть решена коммерсантом с помощью воздействия на эластичность по цене продукции и наоборот.

Отклонение полной себестоимости в «-» при сохранении тенденции к повышению ресурсоотдачи экстенсивным способом

Предположим, что на предприятии имеет место отклонение себестоимости в «-». Значит, произошло уменьшение объемов производства или снижение себестоимости на единицу продукции.

В любом случае, если это отклонение произошло в результате уменьшения объемов производства, данная организация сворачивает свои обороты. Что в свою очередь свидетельствует о наличии производственных или инвестиционных, или реализационных, или еще каких-нибудь проблем, вследствие которых и произошло сокращение. При такой ситуации надо установить причины такого прецедента. А затем проанализировать их и подготовить план по способу решения возникшей проблемы. То есть найти способ устранить причину проблемы, если конечно причина такова, что ее возможно ликвидировать силами организации. В противном случае коммерсанту остается только смириться. Но избавление от причины не сможет организацию поставить на новый уровень, предприятие лишь сможет вернуть ровно столько, сколько оно утратило, и наладить производственный процесс на уровне, который был до проблемы. Поэтому зачастую стоит задумываться не об устранении причин проблемы, а рассмотрении проблемы как возможности перемены к чему-то более новому.

Другими словами, проблемы могут оказаться мотивом для перемен. А ликвидация причин – есть не что иное, как борьба с течением, а значит, попытка оставить все как есть. Возможно, стоит задуматься, куда ведут новые потоки, а не цепляться за пережитки старого. Кто-то может сказать, что если ты преодолеваешь проблемы, значит каждый раз идешь вперед, выходишь с каждой победой на принципиально новый шаг дороги, ведущей в будущее. Но заверяю вас, они ошибаются. Так как этот постулат имеет свой изъян, заключающийся в том, что объект может преодолевать препятствия, используя всегда лишь свои старые, хорошо выученные методы и механизмы, не желая постигать ничего нового.

В этом и заключается проблема: нет динамики внедрения нового опыта, нет желания осознать возможную полезность иного знания, иных методов, иных технологий, иных моделей и всего иного. Как можно говорить о новом, если ничего тем самым не изменилось, за исключением того, что разрешилась проблема. Каждая система имеет свои конфигурации, определяющие ее. Система может довольно хорошо справляться с поставленными задачами. Но если эта система устойчива и неизменчива, не имеет никакой синергии внутри себя, то рано или поздно от нее может потребоваться выполнение аналогичной задачи, но имеющей в своей основе небольшое производное дополнение.

Тем самым система может дать трещину, оказаться неадоптивной, и в результате она не справится. Ведь ничто не живет вечно. Поэтому проблему можно воспринять как сигнал для возможности внедрения перемен, которые помогут обогатить систему, сделать ее более гибкой, более адоптивной, более свежей. Но кто сказал, что новое есть лучше старого. Необязательно новое принесет лишь благо. Новое всегда покрыто тенью неопределенности, что пугает и отталкивает. Ведь эта неопределенность может оказаться как счастливым билетом, так дорогой в бездну. Именно из-за наличия второго варианта внедрение нового является азартной игрой.

А значит, такая процедура не является залогом стабильности, размеренности, умеренности и т.д. Но это является залогом шага вперед. Ведь главный закон рыночной конкуренции заключается в том, что в лидерах долго держатся только те, кто готов рисковать, всегда учитывает потенциалы нового и пользуется новым. Поэтому проблему можно решать как устранением причин, так и изменением политики организации, направленной на осознание этой проблемы и поиск путей ее решения на качественно новом уровне. Первый способ есть способ экстенсивный (решать проблемы по мере их поступления), второй интенсивный (решать проблемы основательно и с помощью организационных или производственных перемен). Конечно же, зачастую не надо раздувать из мухи слона и все проблемы решать интенсивным способом. Понятно, что для всего нужна своя мера и соотношение.

И это соотношение определяется жизненным циклом предприятия. Ведь любой предмет имеет свое начало, период расцветания, пик расцвета, период старения и, конечно же, смерть. Огромная необходимость интенсивных мер возникает именно в период пика расцвета. Так как экстенсивные способы решения проблем начинают намекать об истощении своего потенциала, то есть достижении своего предела. Именно в этот период становятся актуальны перемены, так как дальше следует лишь результат использования пережитка прошлого – медленное стабильное падение, а затем смерть. Актуальность перемен может возникнуть и раньше. Ведь общество не стоит на месте, являясь источником новых тенденций, которые могут не соотноситься с политикой предприятия.

Тогда тот, кто первый поймает волну тенденции, может получить эстафету первенства. А значит, коммерсант напрямую заинтересован быть первым, чтобы обойти конкурента. Хотя актуальность интенсивности возникает и когда кто-то уже подхватил первым данную эстафету. Тогда встает вопрос о способе сокращения дистанции между нашей организацией и конкурентом. И эту дистанцию нужно сокращать. В противном случае коммерсант может отстать еще больше.

Рассмотрим условия, когда может наблюдаться прирост ресурсоотдачи при отклонении полной себестоимости в «-» и сохранении соотношения: пропорция уменьшения себестоимости на единицу продукции пропорции уменьшения объемов производства, которое означает, что влияние на прибыль уменьшения себестоимости на единицу продукции должно быть больше влияния уменьшения объемов производства. К примеру: предприятие реализовывало 5 единиц продукции по 200 рублей за единицу. Объем производства составляет 5 единиц. Себестоимость на единицу продукции 100 рублей.

Следовательно, уровень полной себестоимости составил 5*100 = 500 рублей, а уровень прибыли составил 5*200 - 5*100 = 500 рублей. Предположим, полная себестоимость товарной продукции с 500 рублей стала 300 рублей, в связи с сокращением себестоимости на единицу продукции на 25% и объемов производства на 20%. Так как уровень производства упал на 20%, соответственно, уровень реализации стал меньше также на 20%. Ведь продукция в данном примере реализовывалась полностью. Поэтому падение реализации оказалось ровно настолько, насколько упал уровень производства.

Тогда уровень прибыли будет 4*200 - 4*75 = 500 рублей. Следовательно, воздействие уменьшения уровня производства и себестоимости на единицу продукции было одинаковым. А для того, чтобы имела место тенденция прироста ресурсоотдачи при отклонении полной себестоимости в минус, требуется уменьшение себестоимости на единицу продукции, которая должна составлять меньше чем 75 рублей за единицу.

Можно выделить и другие модели, где будет наблюдаться такой прирост ресурсоотдачи:

- первая модель – объем производства не изменяется, но уменьшается себестоимость на единицу продукции;

- вторая модель – пропорция уменьшения себестоимости на единицу продукции больше пропорции увеличения объемов производства (это характерно, когда воздействие на общую себестоимость продукции увеличения объемов производства меньше уменьшения себестоимости на единицу продукции).

Первый случай предельно ясный, а вот второй имеет некоторую специфику. Так как, если воздействие объема выпуска на полную себестоимость будет больше или равным воздействию снижения себестоимости на единицу продукции, то тогда мы увидим канонический вид или вид отклонения в «+» экстенсивного прироста ресурсоотдачи. Поэтому рассмотрим второй случай на примере и выясним, как выглядит экстенсивный прирост ресурсоотдачи при отклонении полной себестоимости в «-». К примеру: предприятие реализовывало 4 единицы продукции по 200 рублей за единицу. Объем производства составляет 4 единицы. Себестоимость на единицу продукции - 100 рублей. Следовательно, уровень полной себестоимости составил 4*100 = 400 рублей, а уровень прибыли составил 4*200 - 4*100 = 400 рублей.

Предположим, произошло увеличение объемов производства на 25%, а себестоимость на единицу продукции сократилась на 20%. Определим на этот раз полную себестоимость товарной продукции (4 + 25%)*(100 - 20%) = 400 рублей. Как мы видим, в результате полная себестоимость товарной продукции не изменилась и по-прежнему составляет 5*80 = 400 рублей. Мы получили каноническую форму прироста ресурсоотдачи.

В свою очередь это означает, что воздействие на полную себестоимость увеличения объемов производства и уменьшение себестоимости на единицу продукции было одинаковым. Следовательно, в целях получения экстенсивного прироста ресурсоотдачи при отклонении полной себестоимости в «-» надо, чтобы себестоимость на единицу продукции стала меньше чем 80 рублей, разумеется, при сохранении объема производства на уровне 5 единиц. Далее предположим, себестоимость на единицу продукции уменьшалась не на 20%, а на 25%.

Тогда при сохранении тенденции к повышению ресурсоотдачи себестоимость товарной продукции отклонится в «-» и будет составлять 5*75 = 375 рублей. Тем не менее, предприятие по-прежнему реализовывало 4 единицы готовой продукции. Тогда уровень получаемой прибыли будет составлять 4*200 – 5*75 = 425 рублей. Как мы видим, при таком повышении ресурсоотдачи прибыль будет всегда увеличиваться (по отношению базисной прибыли), несмотря на возникающие проблемы увеличения нереализованной продукции.

Это связано с тем, что уровень воздействия увеличения производства меньше уровня воздействия снижения себестоимости на единицу продукции. И в итоге прибыль увеличивается, а ресурсозатраты на производство продукции уменьшаются при стабильном уровне реализации и цены за единицу продукции. Соответственно, уровень полученной прибыли вырастет на столько, насколько уменьшится полная себестоимость продукции по отношению к базисной (400 - 375 = 25 рублей) = (425 - 400 = 25 рублей). Поэтому, если даже уровень реализации не изменится, то при сохранении тенденции к повышению такой ресурсоотдачи, уровень прибыли будет расти по отношению к базисной прибыли, несмотря на рост убытков от не- реализации.

Интенсивное повышение ресурсоотдачи

При чисто интенсивном повышении ресурсоотдачи объем производства не меняется также, как и себестоимость на единицу продукции. Но при этом изменяются качественные показатели производимой продукции. Другими словами, улучшаются характеристики, определяющие производимый товар (срок службы, размер, дизайн, уровень удобства в использовании и т.д.).

Такой прирост ресурсоотдачи всегда повышает конкурентоспособность производимой продукции, так как коммерсант делает ее более совершенной, не меняя производственных показателей и показателей, связанных с себестоимостью. Благодаря чему организация делает шажок вперед в конкурентной борьбе. Что в свою очередь означает развитие компании, становление ее на новый уровень. Ведь, когда организация укрепляет свои позиции в каких-либо отношениях, то она становится более сильной, а значит более конкурентоспособной.

Тем не менее, интенсивный прирост ресурсоотдачи редко можно встретить в чистом виде. Как правило, он происходит в унисон с экстенсивным приростом. Это связано с тем, что для изменения качественных показателей зачастую требуется технико-экономическая модернизация производственного процесса. Другими словами, для производства улучшенного продукта коммерсанту могут потребоваться новые материалы, основные средства, изменения политики менеджмента, структуры организации труда и т.д.

Что в свою очередь означает необходимость изменений структуры и количества затрат. Конечно же, не всегда такие издержки напрямую входят в себестоимость. Ведь некоторые из них несмотря на их ощутимое влияние на производственный процесс вообще невозможно учесть в себестоимости продукции, так как они не имеют непосредственного материального воплощения. В научной экономической мысли такие издержки называют неявными. Это связано с тем, что организация использует возможности собственных ресурсов, не требующих дополнительной оплаты. К примеру: принятие нового управленческого решения, при котором не меняется структура расходов и количество расходов, но оно несет за собой возможность изменения экономического результата; переналадка основного средства, которая не требует привлечения дополнительного капитала и не несет за собой изменений в количестве и структуре затрат, но влияет на изменения в конечном производимом продукте и прочие.

Конечно же, если при производстве качественно улучшенного продукта из дополнительных затрат будет требоваться лишь описываемые издержки, то будет наблюдаться интенсивный прирост ресурсоотдачи в чистом виде, без экстенсивных примесей. Но как уже было отмечено, интенсивный прирост ресурсоотдачи в чистом виде является редкостью. Наиболее часто такое увеличение ресурсоотдачи происходит вместе с изменением структуры затрат. А вследствие изменения структуры меняется и количество. Если количество остается прежним, то обстоятельство является идентичным с интенсивным приростом ресурсоотдачи в чистом виде. Тем не менее такая ситуация тоже довольно редкая. Ведь это означает, что переменилась лишь политика использования располагаемых ресурсов, но при этом сумма общих затрат осталась неизменной.

Соответственно, в данном случае составляется детальный план использования затрат, сумма которых остается на прежнем уровне, с изменением их структуры. Конечно же, сделать это довольно проблематично, поэтому в данном преобразовании, скорее всего, будет отклоняться полная себестоимость в «-» или «+». В условиях таких отклонений все закономерности, связанные с этими отклонениями, аналогичны с экстенсивными приростами ресурсоотдачи (при различных их формах). И здесь характерна только одна особенность – изменение качественных показателей выпускаемого продукта. Следовательно, все плюсы и минусы, имеющиеся в наличии у данных экстенсивных примисей, остаются актуальны. А значит, при наличии повышения описываемой ресурсоотдачи могут возникнуть проблемы, которые были изложены ранее в предыдущих параграфах.

1. 3 Классическая теория динамики себестоимости на производстве

В предыдущих параграфах мы показали природу возникновения себестоимости, дали ей определение, классифицировали ее, раскрыли методы ее учета, а также вывели значение себестоимости и последствия использования плодов изменения ресурсоотдачи.

Мы рассмотрели себестоимость только в статике, когда на предприятии уже есть стабильный уровень затрат, и показали, что будет, если произойдет отклонение от этого стабильного уровня, выявив закономерности, связанные с этими отклонениями. И даже попытались проанализировать ситуации, где была небольшая динамика объема производства с учетом отклонения.

Тем не менее, наше изучение затрагивало лишь небольшой локальный отрезок динамики. То есть мы не старались показать ситуацию, в которой каждый раз идет систематическое наращивание производства, и акцентировали внимание на картине, где изменение уровня производства оказывается частным эффектом при попытке максимизации эффективности затрат. Поэтому изменение выпуска готовой продукции не было рассмотрено как фактор производства, контролируемый производителем. Он оказывался лишь следствием изменения других, контролируемых, факторов. Другими словами, мы смогли ответить на вопрос – какие могут происходить изменения в соотношении затрат и объема производства, когда в какой-то степени удается увеличить ресурсоотдачу, и как это может повлиять на изменение в реализации, а затем, в конечном счете, и на уровень прибыли.

Следовательно, далее необходимо изучить влияние дополнительно вложенного ресурса на предприятие, его воздействие на себестоимость, а также на уровень производительности и эффективности затрат, а в итоге найти закономерности, связанные с систематическим дополнительным вложением.

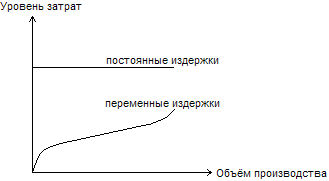

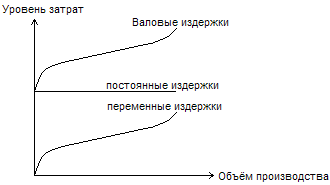

Разумеется, любой дополнительно вложенный ресурс будет увеличивать общую себестоимость, являясь дополнительной затратой. Следовательно, чтобы этот вклад стал оправданным, необходимо увеличение объема реализации. Конечно же, для того, чтобы реализовать дополнительный товар, нужно его сначала создать. Поэтому мы рассмотрим классическую тенденцию влияния дополнительно созданного товара на уровень себестоимости, где расходы, формируемые себестоимость, делятся на два вида: постоянные и переменные[23] . Если постоянные издержки изобразить на графике отношения объема производства и уровня себестоимости, то эти затраты будут выглядеть как прямая линия, параллельная оси объема. А в случае отображения на данном графике динамики переменных издержек, мы можем наблюдать неравномерность линии. При этом начиная с нуля, по мере роста производства, данные издержки активно и достаточно резко растут. Затем, по мере дальнейшего увеличения объема, на данной динамике начинают сказываться факторы экономии на массовом производстве, и рост переменных затрат замедляется. А далее вовсе становится более медленным, чем увеличение объема продукции. Однако, через определенный отрезок вступает в силу закон убывающей производительности, и переменные издержки вновь начинают обгонять рост производства.