Застосування моделі кривої А. Лаффера для пояснення ситуації в Україні

СОДЕРЖАНИЕ: Крива Лаффера, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Застосування кривої Лаффера на практиці. Макроекономічні характеристики податкової політики держави. Прибуткове оподаткування фізичних осіб.Міністерство освіти і науки україни

Національний авіаційний університет

Інститут економіки і менеджменту

Факультет економіки і підприємництва

Кафедра економіки

Домашня робота

з дисципліни : Макроекономіка

на тему: Застосування моделі кривої А. Лаффера для пояснення ситуації в Україні

Київ 2010

Зміст

Вступ

Основна частина

а)Теоретична частина

б)Практична частина

Висновки

Список використаної літератури

Вступ

Обмежувальна фіскальна політика сприяє стабілізації економіки в умовах інфляційного надлишкового сукупного попиту за рахунок скорочення державних видатків та збільшення податків.

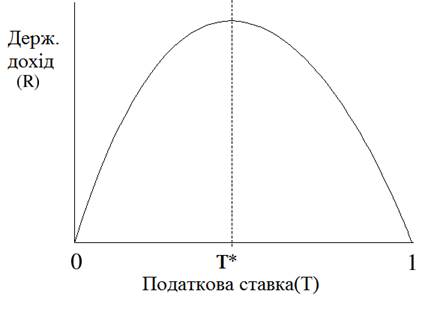

Крива Лаффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму(граф.1).

«Крива» названа іменем американського економіста 80-х років Артура Лаффера, який висунув гіпотезу про те, що за певних умов зменшення рівня оподаткування до певної межі може викликати збільшення ВВП як податкової бази і тим самим забезпечить навіть зростання податкових надходжень до бюджету(граф.4).

Відповідно до цього твердження він побудував криву, яка отримала назву крива Лаффера, яка відбиває звязок між податковими ставками (ПС) і податковими надходженнями (ПН) до бюджету.Граф.2.

Можливість поповнити бюджет за рахунок збільшення оподаткування на перший погляд видається досить очевидною. Але в реальності це виявляється не зовсім так. Кожна данина, у якій би формі вона не стягувалась, зменшує зацікавленість у продуктивній діяльності. Помічено, що до певної межі оподаткування в оподаткованого (підприємця чи робітника) існує зацікавленість у нарощуванні зусиль; після досягнення цієї межі така зацікавленість зменшується і поступово сходить нанівець. Отже, намагаючись збільшити податкові надходження за рахунок збільшення податкових ставок або акцизів, швидко досягається така межа, коли може зменшитись податкова база - отримувані доходи або обсяги реалізації. Наслідком такого зменшення стане скорочення власне податкових надзоджень.

Звідси випливає досить парадоксальний висновок: лібералізація податкової системи може забезпечити збільшення податкових надходжень. Цей ефект був помічений американським економістом Артуром Лаффером і ввійшов в економічну науку під назвою кривої Лаффера.

В даній роботі розглядатимуться питання сутності кривої Лаффера та графічна інтерпритація а також визначення оптимальної ставки оподаткування для економіки України.

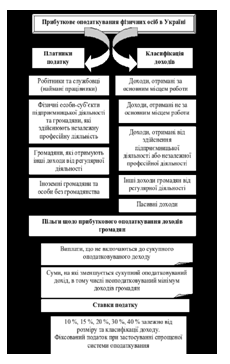

Теоретично головними факторами впливу, які визначають рівень надходження прибуткового податку до бюджетів, є:

– розмір оподатковуваного доходу;

– класифікація доходів;

– система пільг;

– розмір неоподатковуваного мінімуму доходів громадян;

– шкала ставок;

– розмір фіксованого податку при спрощеній системі оподаткування.

На практиці, як буде наведено нижче, важливе значення має ще ряд досить впливових факторів(Сх.1)

Теоретична частина

Механізм кривої Лаффера полялає в тому, що зростання податкового тиску підштовхує бюджетні доходи. Але це відбувається лише до певної межі, після якої стимули для ділової активності знижуються. А з ними «худіє» і сама податкова база — оподатковувана частка національного виробництва. «Крива Лаффера» ілюструє графічно залежність розміру надходження податків від ставки оподаткування. На підставі бюджетної концепції американського економіста податкові системи розвинутих капіталістичних країн десять років тому зазнали суттєвих змін в бік зменшення податкових ставок і прогресії в оподаткуванні.

Причому, зниження норм призвело до зростання виробництва, яке компенсувало тимчасове падіння бюджетних надходжень.

Нижчі податкові ставки створюють більш високі стимули до праці, заощаджень, інвестицій і прийняття ділових ризиків, внаслідок чого збільшується ВВП як податкова база. Причому за цих умов податкова база збільшується швидше, ніж зменшується рівень податкових ставок. Тому, незважаючи на зниження податкових ставок, податкові надходження не зменшуються, а зростають до свого максимального значення.

При зниженні податкових ставок(Граф.1 та Граф.2) стимулюючий ефект(сх.2), який справляє на економіку зниження податкових ставок порівняно з оптимальним рівнем, істотно зменшується. Внаслідок цього податкова база зростає повільніше, ніж зменшуються податкові ставки. Тому податкові надходження зменшуються.

Отже, згідно з кривою Лаффера, якщо діючі податкові ставки є надмірними, то їхнє оптимальне зниження дозволить збільшити виробництво за умов незмінності або навіть зростання податкових надходжень. Але такий подвійний ефект від зниження податкових ставок – це лише гіпотеза, певне логічне припущення. Для перетворення цієї гіпотези в теорію потрібно дістати відповідь на декілька принципових питань: як знайти ту точку на кривій Лаффера, де знаходиться економіка в даний момент; як визначити той оптимальний рівень податкових ставок, який здатний забезпечити максимальну величину податкових находжень.

Застосування кривої Лаффера на практиці є певним політичним ризиком, на який політикам слід зважуватись лише за умов, якщо існують тверді переконання, що діючі податкові ставки дійсно є надмірними і стримують ділову активність. Але навіть і за цих умов слід враховувати, що в КП зниження податків неминуче викличе бюджетний дефіцит або примусить скорочувати державні витрати.

Заперечуючи використання політики стимулювання попиту, її представники — А. Лаффер, Р. Мандель, М. Фелдстайн, М. Боскін — доводять, що пропозиція є провідною категорією економічних відносин і будь-яке суспільство виходить із можливостей пропонування, що визначаються ресурсними можливостями. Тому немає необхідності в державному втручанні, оскільки воно буде нівельоване очікуваннями та відповідною поведінкою субєктів, яка в кінцевому рахунку завжди визначатиметься їхніми можливостями.

На відміну від кейнсіанців, які вважали, що попит породжує відповідну пропозицію, прихильники теорії висунули тезу про залежність сукупного попиту від сукупної пропозиції. Саме цю ідею було покладено в основу дебатів з проблем «економіки пропозиції», спрямованих на визначення напрямків стабілізації економіки.

Прихильники теорії поставили під сумнів висновок Кейнса, що заощадження є причиною скорочення обсягів виробництва, економічної діяльності, а отже, і зайнятості, а тому його рекомендації щодо стимулювання попиту також визнавали за недоцільні.

Основний шлях до зростання виробництва вони вбачали в стимулюванні праці, заощаджень та інвестицій. Основним джерелом інвестицій (як і покриття дефіциту державного бюджету) є заощадження. Автори теорії виступали проти високих податків, за розумну податкову політику. Високі податки, на їхній погляд, є причиною перерозподілу ресурсів з приватного сектора в державний, що призводить до зниження продуктивності праці, зростання витрат виробництва та цін.

Представники школи «економіки пропозиції», захищаючи принципи вільного підприємництва, піднесли проблему оподаткування до рангу конкретної економічної політики, обґрунтовуючи свої висновки економетричними моделями та програмами дальшого розвитку економіки.

Щоб ліпше зрозуміти ці положення нових неокласиків, необхідно розглянути, як, спираючись на них, вони аналізують вузлові категорії ринкової економіки: економічне зростання, податкова політика, інфляція, гроші, ціни, заробітна плата, прибуток тощо.

Варто також дослідити, чому автори так багато уваги приділяють використанню одного з важелів впливу держави на економіку — податків (крива Лаффера, граф.1,2).

Цікавими є узагальнення авторів і щодо соціальних витрат держави.

Зауважимо, що положення теорій неокласичного відродження є коригувальними щодо доктрини монетаризму, яка не могла в чистому вигляді бути застосованою на практиці через свій радикалізм. Нові неокласики, хоч і заперечують необхідність державного втручання, проте залишають для нього певний простір, визнаючи неможливість його абсолютної ліквідації.

Прагнення Українського уряду збільшити надходження в бюджет зрозуміти можна, водночас рівень податкових ставок не повинен перевищувати того рівня, за яким зростання ставки податку веде до зменшення надходжень. Теоретично це обґрунтував американський економіст А.Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет. Крива Лаффера зображена на Рис.1.

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня державних надходжень(осі Y), а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%.

Між доходом бюджету, величиною податкової ставки і податком та частиною національного продукту (податковою базою) існує кореляційна залежність, яку вперше встановив американський економіст А. Лаффер. Він дійшов висновку, що підвищення податкової ставки до певного критичного рівня сприяє зростанню доходів бюджету і не пригнічує підприємницький стимул. Вище цього рівня розміщена так звана «заборонена зона» шкали оподаткування. Податки, стягнені відповідно до цієї частини шкали, стримують економічну ініціативу, призводять до скорочення інвестицій, внаслідок чого знижуються доходи.

Арсенал наявних в теорії і в практичних підходах шляхів подолання та виходу з кризових ситуацій, що мали місце в минулому на жаль, враховуючи особливості нинішньої загальносвітової фінансово-економічної кризи, не може бути трафаретно застосованим. Бо, хоча, зокрема, макроекономічні ідеї Кейнса справили глибокий вплив на формування регулятивних важелів економічного розвитку, однак, як виявилося на практиці, кейнсіанські рецепти стимулювання сукупного попиту не завжди дають бажаний результат. І намагання, шляхом збільшення сукупного попиту подолати економічний спад не завжди призводить до зростання обсягів виробництва, а лише посилюють інфляцію та можуть спричиняти так звану стагфляцію – поєднання спаду виробництва та інфляції. Що, до речі, знайшло переконливе підтвердження в певній мірі і при настанні нинішньої кризи в світовій економіці та, зокрема, і в Україні.

Це безперечно похитнуло позиції кейнсіанської теорії та спонукало до розвитку різних напрямів неокласичної теорії – монетаризму, теорії раціональних сподівань, економіки пропозиції, які обґрунтовують переваги ринкового механізму над державним регулюванням економіки.

Зважаючи на особливості нинішньої глобальної, за характером, фінансово-економічної кризи, засадничі принципи й підходи як теорії Кейнсіанства (що базуються на необхідності державного регулювання господарських процесів і сповідуючих фіскалізм), так і теорії М. Фрідмена в класичній формі монетаризму (що базується на кількісній теорії грошей) , з доповнюючою її теорією економіки пропозицій (supply-side economics) чи теорія раціональних очікувань (нова класична макроекономіка), що спадкувала окремі положення монетаризму, нездатні (за загальновизнаною оцінкою зарубіжних і вітчизняних наукових авторитетів) виступити протидіючо-рятівним приписом як протиборства депресивно-руйнівному впливу кризи, так і забезпечення повернення економіки країни в русло ефективної динаміки розвитку.

Висунута одним із представників теорії «економіки пропозиції» Артуром Лаффером, так звана теорія «податкового клину», який держава «вбиває» між економічними суб’єктами і процесом виробництва мала досить реальні і зримі підтвердження на практиці. Суть її полягає в тому, що зниження податкових ставок не викликає скорочення загальної суми бюджетних надходжень, а призводитиме до збільшення виробництва і зростання доходів, суттєво розширюючи загальну базу оподаткування, а відтак, доходи бюджету не скоротяться(граф.3).

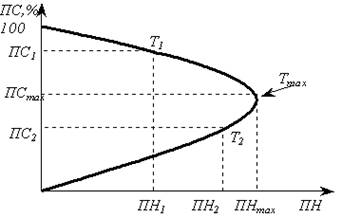

В економічній літературі існують відповідні методики обчислення точок Лаффера. Одна з таких методик запропонована російськими вченими, зокрема Е. Балацьким, яка на основі виробничої функції, в якій враховано фактор податкового навантаження на економіку, дозволяє оцінити точки Лаффера 1 та 2 роду. Крім того, ці фіскальні макроекономічні індикатори, якими є точки Лаффера, дозволяють розрахувати також так звані точки переключення. Ці точки за своїм економічним смислом вказують на граничну величину податкового навантаження, за якою відбувається повна деградація економіки, розвал існуючого технологічного укладу та економічних взаємозв’язків.

Слід окремо зазначити, що запропонований Е. Балацьким аналітичний підхід виявився корисним не лише в аналітичному аспекті, а й в методологічному. Ідеї російських учених були розвинені українськими вченими, які, використовуючи методику оцінки точок Лаффера, пропонують у процесі їх розрахунку враховувати також фактор боргової політики держави.

Отже, точка Лаффера 1 роду обчислюється на основі дослідження виробничої функції Y = Y(q) у системі координат „податковий тягар (q) – обсяг виробництва (Y)”. Ця крива досягає максимуму в точці q1, яка називається точкою Лаффера 1 роду. Для цієї точки виконується умова:

dY(q1) / dq = 0; d2Y(q1) / dq2 0.

Точка Лаффера 2 роду обчислюється на основі дослідження фіскальної кривої T = T(q), яка знаходиться в системі координат „податковий тягар (q) – обсяг податкових платежів (T)”. Ця крива досягає максимуму в точці q2 , що називається точкою Лаффера 1 роду. Для цієї точки виконується умова:

dT(q2) / dq = 0; d2T(q2) / dq2 0.

Хоча, при такому підході для повного збалансування державного бюджету все таки необхідно скорочувати кількість і вартість «неефективних» соціальних програм, що становлять значну частину державних витрат. Однак такі заходи здійснити нині в сутужні часи скрути в будь-якій країні, а тим більше в такій країні як Україна (де соціально-економічна й політична ситуація критично напружена та ще й в період президентських виборів) є надто проблематично. Проте у владних структурах метушня навколо такої ідеї шалено інтенсифікується.

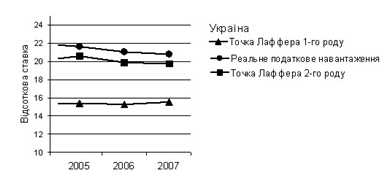

А між тим, як відомо, відповідно до обґрунтованих закономірностей які визначаються так званою «кривою Лаффера», неспростовно постулюється, що неможна стягувати до бюджету понад 30-35% доходів – певний фіскальний оптимум, як було зазначено вище. Оскільки, при перевищенні оптимального рівня оподаткування виникають негативні економічні процеси, які проявляються у вигляді:

– скорочення ділової активності;

– зниження зацікавленості в заощадженнях та інвестуваннях;

– банкрутство суб’єктів підприємницької діяльності;

– ухилення від сплати податків;

– значна частина суб’єктів господарювання починає функціонувати у «тіньовому» секторі економіки.

Для України, де за всі понад 17 років її суверенності, так і не прийнято Податковий кодекс, а сукупні податки в два , а той й більше разів перевищують номінал, визначений кривою Лаффера, в результаті і маємо відповідний букет зазначених деструктивних ознак у вітчизняному господарюванні. І у нинішній рецесійно-кризовій ситуації, якщо обачливі керівники Заходу не тиснуть, а вдаються до послаблення фіскальних важелів, то в Україні рульові владних виконавчих та й нормотворчих структур, починаючи від Кабінету Міністрів України до місцевих органів влади так і прагнуть посилити фіскальний пресинг чи то шляхом придумування і введенням нових, чи збільшенням існуючих податків і тарифів.

За прикладом і не треба далеко ходити. Адже вже офіційно оголошено, що з червня 2009тарифиза квартплату і комунальні послуги зростають у два-три рази, а за телефоннірозмови вже з першоїдекади травня значно збільшені тарифи.

Не заперечуючи привабливість не тільки з точки зору теоретичної, але й практичної, ідейно-теоретичні та методологічні принципи інституціоналізму, які в рушійній силі економічного розвитку наряду з матеріальними чинниками включають також духовні, моральні, правові та інші чинники в історичному аспекті (тобто, значно розширюють предмет аналізу, залучаючи до нього як економічні, так і неекономічні проблеми соціально-економічного розвитку), проте в кризових умовах вони стають також нереальними для застосування, в зв’язку з надто поглиблено-ускладненою фінансовою та й політико-правовою нестабільністю як у світі в цілому, так і тим більше, зокрема, в нашій країні(табл.1).

Взагалі то потрібно констатувати, що макроекономічна теорія, як ми переконуємося, ще не досягла своєї цілісності, багато питань є і досі предметом гострих полемік.

Існують різні фінансово-економічні теорії, які в певній мірі формують методологію цієї науки.

До основних з них можна віднести:

-концепцію дефіцитного фінансування;

-теорію вбудованого бюджетного стабілізатора;

-компенсаційну теорію фінансів;

-теорії «спільного товару», «суспільних благ» і «суспільного вибору»;

-теорію зв’язку, фінансового розвитку та економічного зростання

Річарда Голцміта(Голдсміта);

-теорії ефективного ринку Юджина Фами.

Проте, сучасною провідною, а відтак і визначальною, тенденцією розвитку світової фінансово-економічної думки все таки є взаємопроникнення та удосконалення – своєрідна конвергенція теорії кейнсіанства та монетаризму. Нині науковцями і фахівцями фінансистами домінуючою вважається позиція, що фінансово-економічна регуляторна політика має містити в той чи інший спосіб застосування елементів й інструментарію кейнсіанства, особливо в контексті виникнення та поширення глобальної фінансової кризи. Оскільки теорія Кейнса виникла саме як протидія явищам великої депресії в минулому сторіччі. І застосування запропонованих нею комплексу заходів, які в минулому, так і нині, при умілому використанні кейнсіанського інструментарію сприятимуть виходу з кризи й відновленню ефективного функціонування економіки.

У центрі сучасних досліджень проблем оподаткування на макрорівні в період економічної трансформації в Україні, що базуються на кількісному підході, знаходиться проблематика, пов’язана з пошуком оптимальних параметрів податкової системи, прогнозуванням податкових надходжень у бюджет, а також аналізом податкової поведінки платників(табл.5). Основні підходи до моделювання фіскальних відносин розглянуто та систематизовано в роботі, де значну увагу приділено проблемі невизначеності податкових процесів в умовах трансформаційної економіки України.

Пошук оптимальних параметрів податкової системи України є досить актуальною задачею, поєднаною з аналізом взаємозв’язку між рівнем оподаткування й основними макроекономічними показниками, дослідженням залежності показників діяльності підприємств від параметрів податкової системи. Деякі роботи, присвячені моделюванню взаємозв’язку між податковим навантаженням або податковими ставками і макропоказниками, пов’язано з так званими «Лафферовими ефектами». Абстрактна модель залежності між зростанням податкових ставок і податковими надходженнями була розроблена А. Лаффером і дістала назву «крива А. Лаффера» .Питання пошуку параметрів кривої, які враховують особливості чинної системи оподаткування й умов конкретних держав, досліджуються в роботах економістів країн із трансформаційною економікою на базі використання економіко-математичного моделювання. Так, російський учений Є. В. Балацький при аналізі взаємозв’язку податкового навантаження й економічного зростання, пошуку фіскальних точок Лаффера використовує економетричні моделі з залученням виробничо-інституціональних функцій, а також методи диференціального й інтегрального обчислення. А. В. Скрипник в для пошуку оптимальних значень податкового тиску використовує системи диференціальних рівнянь. С. Л. Лондар досліджує взаємозв’язки між сукупною податковою ставкою, оптимальним податковим навантаженням і податковими надходженнями в бюджети України на базі використання економетрічних методів і моделей .

Моделі взаємозв’язку макроекономічних показників України і параметрів податкової системи використовуються також й іншими авторами. Так, В. Копич пропонує просту регресійну модель, яка відображає залежність між податковим навантаженням і економічним зростанням в Україні в контексті аналізу наслідків податкової реформ. Можливості оптимізації процесу проведення податкової реформи в економіці України на базі використання методів оптимізації досліджує Б. Букач, А. В. Скрипник аналізує розподіл податкового навантаження за регіонами України за допомогою регресійних моделей. Концепція «імовірнісно-автоматного моделювання», що є результатом розробок Інституту кібернетики НАН України, запропонована для аналізу взаємозв’язку доходів і ставок прибуткового податку громадян Н. І. Костіною та ін. Ними було досліджено вплив ефективної ставки ПДВ на економічні показники держави та оптимальне співвідношення ПДВ з іншими податками; теоретико-ігрові моделі оптимізації податкового навантаження на макрорівні. Серед зарубіжних авторів, роботи яких присвячено цій тематиці, слід виділити Є. В. Балацького, А. Сандмо.

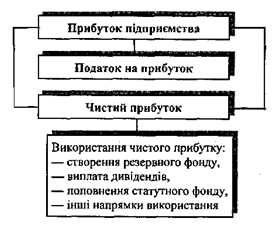

Аналіз впливу податкової системи на показники функціонування фірм дозволяє виявити шляхи підвищення обсягів виробництва підприємств, за допомогою чого збільшити сукупні податкові надходження в бюджет. З цією метою в роботах В. П. Вишневського та Д. Липницького пропонується економіко-математична модель, яка дозволяє шляхом застосування обчислювальних машинних процедур отримати тривалість терміну компенсації втрат бюджету через зниження податкової ставки, за рахунок розширеного відтворення на підприємствах, обумовленого вивільненням коштів. Вони моделюють функціонування фірм в умовах оподаткування: проводять розрахунки стосовно впливу деяких аспектів оподаткування на виробництво, рівень податкових ставок та податкове навантаження фірм, аналізують оптимізаційні моделі діяльності підприємства. Саме Вишневський та Липницький підсумували результати моделювання зміни ставки податку на прибуток підприємств(сх.2). Оптимізацію податкових ставок в Україні з погляду їхнього впливу на детінізацію економіки розглянуто в роботі «Фінанси України.-2000»(В. Вишневський, Д.Липницький). Комплексний вплив ставки податку на прибуток і норми амортизації на оподаткування прибутку досліджено у праці «Оцінка можливостей зниження податкового тагаря»(Вишневський В.). Запропонована в останній роботі модель направлена на об’єднання нормативного та факторного підходу до розв’язання задач оптимізації ставок оподаткування прибутку підприємства. Серед зарубіжних авторів необхідно відзначити роботу«Про прогресивність системи оподаткування»(В.Р. Кігель), де запропоновано підхід до моделювання впливу оподаткування на діяльність фірми. Особливої уваги заслуговує фундаментальна праця Е. Б. Аткінсона, Дж. Е. Стігліца, в якій досліджується вплив оподаткування на діяльність фірми «Лекції по економічній теорії державного сектора»

У роботі побудовано імітаційну модель, що дозволяє оцінити поведінку підприємств в умовах зміни ставок податку і їх вплив на ріст галузі. Автори відзначають практичні складності пошуку оптимальної податкової ставки у відповідності до концепції А. Лаффера, а в якості конкуруючої методології пропонують імітаційний експеримент. У роботі порушено питання щодо необхідності представлення даних, що є невизначеними, своїми законами розподілу. Імітаційну модель податкової поведінки суб’єктів господарювання в роботі представлено тільки на концептуальному рівні, однак даний підхід є, на наш погляд, перспективним за умови, що користувачем імітаційної моделі може виступати ОПР(особа, щро приймає рішення) на підприємстві.

Одним з напрямів актуальних досліджень у сфері оподаткування виступає прогнозування податкових надходжень. Існуючі розробки в області методології прогнозування податкових надходжень включають: моделі багатофакторного аналізу з використанням експертних оцінок факторів, моделі довгострокового й короткострокового прогнозування на базі нейромережевого підходу, реалізованого з залученням алгоритму зворотного розповсюдження; економетричні адаптивні моделі зі змінними структурними коефіцієнтами, імовірнісні автомати, нарешті, сучасний інструмент нейронних мереж та нечіткої логіки. Узагальнений аналіз методів прогнозування податкових платежів представлено в роботі «Оптимізація податкових платежів підприємства»(Півняк Ю.В.), в якій також підкреслено значення комп’ютерного моделювання для побудови адекватних прогнозів. Особливу увагу слід приділити економіко-математичним моделям прогнозування податкових надходжень, що ґрунтуються на економетрічному інструментарії, нейронних мережах та нечіткій логіці, розробленим А. В. Матвійчуком. Автор аналізує існуючі підходи до прогнозування та виділяє їх недоліки. Заслуговують на увагу також динамічна модель оцінки податкових надходжень та системно-динамічні імітаційні моделі побудови прогнозів податкових надходжень С. Г. Мищенка «Стимулювання економічного розвитку: аспекти оподаткування». Для реалізації прогнозування автором був використаний пакет програмного забезпечення PowerSim, що дозволяє будувати моделі системної динаміки Дж. Форрестера.

Практична частина

Графік 1: Крива Лаффера

Графік 2: Інша інтерпритація Кривої Лаффера

Графік 3: Податковий тягар 2005-2007 рр.

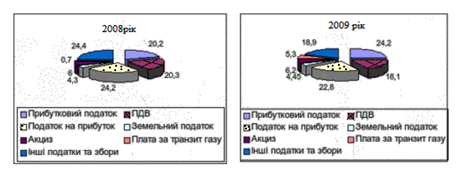

Графік 4:Питома вага надходжень податків у Зведеному бюджеті України, що контролюється органами ДПС

Схема 1:Прибуткове оподаткування фізичних осіб в Україні

Схема 2: Структурно-логічна схема розподілу й використання прибутку підприємства, відповідно до національних положень

Схема 3: Структурно-логічна схема розподілу й використання прибутку підприємства, відповідно до міжнародних положень

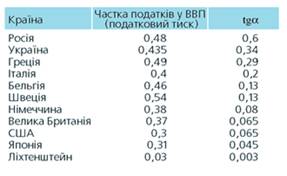

Частка податків у ВВП та співвідношення обсягів тіньового та офіційного ВВП(tg![]() )

)

Таблиця 1

Класифікація основних підходів до моделювання процесів оподаткування

Таблиця 2

| Напрям | Аналіз взаємозв’язку між рівнем оподаткування й основними макропоказниками, пошук оптимальних параметрів податкової системи | Прогнозування податкових надходжень та інших параметрів податкової системи | Аналіз взаємозв’язку між параметрами податкової системи і показниками діяльності фірм, пошук оптимальних податкових ставок | Моделювання податкової поведінки |

| Персоналії | Лаффер A., Балацький Є., Лондар С., Костіна Н., Скрипник А., Букач Б., Копич В., Сандмо А. |

Тищенко А., Молоканов В., Долганов А., Секєрін А., Костіна Н., Матвійчук А., Мищенко С. |

Вишневський В., Липницкий Д., Скрипник А., Меркулова Т., Костіна Н., Скіндел Ж., Аткінсон Е., Стігліц Дж., Сєріков А. |

Еллінгам М., Сандмо A., Чандер П., Скіндел С., Мовшович С., Соколовський Л., Вишневський В., Вєткін А., Меркулова Т., Матвеєнко В., Вострокнутова Є. |

| Основні методи | Методи оптимізації, економетричні методи, методи диференційного та інтегрального обчислення, імовірнісні автомати | Нейронні мережі, імовірнісні автомати, експертні процедури, нечітка логіка, імітаційне моделювання | Методи оптимі-зації, методи ди-ференційного об-числення, чисель-ні методи розв’яз-ання рівнянь, імітаційне моделювання | Методи оптимізації, методи теорії ігор, моделі економічної динаміки, нейронні мережі |

Висновки

У 90-ті рр. минулого століття Україна була вимушена практично з нуля будувати власну систему оподаткування. Така система мала одночасно як відповідати вимогам ринкової системи економічного регулювання, так і виходити зі специфічних рис трансформаційних процесів, які здійснювалися в українській економіці. Безперечно, складність виконання такого завдання важко переоцінити. Недосконалість нормативних актів у сфері оподаткування, часто — некритичне копіювання досвіду розвинених країн, невпинне загострення трансформаційної кризи призвели до формування в Україні складної, заплутаної, суперечливої та неефективної податкової системи.

Внаслідок цього ідея проведення суттєвої (чи навіть радикальної) податкової реформи вже досить давно опанувала думками політиків, економістів, бізнесменів та науковців. Необхідність суттєвих змін у податковій системі очевидна. Проте відсутність реальних зрушень у цій сфері засвідчує надзвичайну складність та комплексність цієї проблеми, труднощі узгодження податкової реформи з поточними завданнями економічної політики, які потребують щоденного вирішення.

Значний податковий тягар гальмує економічне зростання в Україні, перешкоджає розвиткові інвестиційних процесів, послаблює конкурентоспроможність українських підприємств. Податкова система “карає” суб’єктів, які здійснюють вкладення в економічний розвиток. Між тим, зниження податкових ставок містить у собі загрозу скорочення бюджетних надходжень, що може призвести до порушення виконання державою покладених на неї функцій, зокрема — у соціальній сфері. Податкова реформа має вирішувати зазначену суперечність, забезпечити раціональний баланс між фіскальною та регуляторною функціями податків в Україні, підпорядкованість податкової політики стратегічним завданням довгострокового економічного зростання та якісної структурної перебудови національної економіки.

Вційроботія здійснивтеоретичний огляд основних макроекономічних характеристик податкової політики держави, посилаючись на всесвітньовідомих економістів, спробуваввизначити основні риси існуючої податкової системи в Україні з точки зору її макроекономічного ефекту. Розуміючи всю складність поставленого завдання, робота не претендує на формулювання завершених рекомендацій щодо побудови більш досконалого податкового законодавства, проте в якості однієї з цілей є пропозиція концептуальних засад податкової реформи, які б дозволили поєднати зниження фактичного податкового тягаря з максимізацією стимулюючого ефекту податкової політики, перетворити податки на дієві інструменти стимулювання інвестиційної та інноваційної діяльності.

крива лаффера податковий дохід

Спи сок використаної літератури

1.Протидія тіньовій економіці / Звєрьков, Н. 2008

2. Овчарук М.П. Соціально-економічна ефективність споживчої кооперації в умовах формування ринкових відносин: Автореф. дис... канд. екон. наук: 08.07.05 / Донецький держ. ун-т економіки і торгівлі. – Донецьк, 2000. – 16 с.

3. Офіційний сайт Держкомстату України - http://www.ukrstat.gov.ua/

4. Статистика підприємств споживчої кооперації / Л.І. Крамченко (уклад.) – Л.: Видавництво Львівської комерційної академії, 2005. – 79 с.

5.Україна має використовувати «криву Лаффера» / Кравченко Сергій, «Львівський політехнік», 12 квітня 1996, с. 12.

6.Детінізація економіки України: теорія та практика / Мазур І. І.

7. Оцінка можливостей зниження податкового тагаря / Вишневський В.

8. Фінанси України.-2000. / В. Вишневський, Д.Липницький

9. Стимулювання економічного розвитку: аспекти оподаткування / С. Г. Мищенко. – Донецьк : ООО «Юго-Восток, ЛТД», 2006. – 225 с.

10. Ігрова модель вибору стратегії податкової інспекції / С. М. Мовшович 11. Економіка та математичні методи. / – 2003. – Т. 39. – №2. – С. 188-200. С. М. Мовшович

11. Моделювання фінансових потоків підприємства в умовах невизначеності / Т. С. Клебанова, Л. С. Гурьянова, Н. Богониколос, О. Ю. Кононов, А. Я. Берсуцкий. – Х. : ИД «ИНЖЭК», 2006.