Шляхи підвищення ефективності використання основних виробничих фондів підприємства

СОДЕРЖАНИЕ: Основні напрямки підвищення ефективності використання основних виробничих фондів. Аналіз забезпеченості підприємства ОВФ і аналіз ефективності їх використання. Характеристика системи управління охороною праці, як підсистеми загальної системи управління.ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ ПІДПРИЄМСТВА

1. ТЕОРЕТИЧНІ ОСНОВИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ ПІДПРИЄМСТВА

1.1 Основні напрямки підвищення ефективності використання основних виробничих фондів

Сьогодні одним з найбільш актуальних завдань, що стоять перед сучасним підприємством, яке має в своєму розпорядженні складне дороге в обслуговуванні обладнання, є необхідність забезпечення його безпеки та одночасно економічної ефективної роботи. Важливим моментом при вирішенні цього завдання стає впровадження систем управління виробничими фондами та активами підприємства, що складають невід’ємну частину виробничого процесу та дозволяють збільшувати виробничу потужність підприємства за рахунок використання сучасних інформаційних технологій, не вдаючись до закупівель нового обладнання. Управління основними фондами - це управлінська методологія, основною метою якої є підтримання робочої готовності виробничих активів за рахунок оптимізації технічного обслуговування, ремонтів, матеріально-технічного забезпечення та використання трудових ресурсів .

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби – це матеріальні цінності, що використовуються у виробничій діяльності підприємства понад один календарний рік з початку введення їх в експлуатацію, а також предмети вартістю за одиницю понад 500 гривень (за ціною придбання).

Основні засоби підприємства включають основні виробничі засоби й невиробничі основні засоби.

Не належать до основних засобів:

1) предмети терміном служби менше одного року незалежно від їх вартості;

Коефіцієнт придатності показує, яка частина основних засобів придатна для експлуатації в процесі господарської діяльності.

Коефіцієнти оновлення та вибуття розраховуються за формулами:

Ко = ![]() , (1.2)

, (1.2)

де Ко – коефіцієнт оновлення основних засобів;

Фу – вартість введених основних засобів за звітний період.

Коефіцієнт оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду.

Таблиця 1.1 – Характеристика показників використання основних засобів

| Показник | Формула розрахунку | Характеристика | |

| 1 | 2 | 3 | |

| 1. Фондомісткість | Характеризує забезпеченість підприємства основними засобами | ||

| 2. Фондоозброєність | Показує величину основних засобів на одного працівника | ||

| 3. Коефіцієнт реальної вартості основних засобів у майні підприємства | Відображає питому вагу залишкової вартості основних засобів у загальній вартості майна підприємства | ||

| 4. Коефіцієнт зносу основних виробничих засобів | Показує ступінь зносу основних виробничих засобів | ||

| 5.Коефіцієнт придатності основних виробничих засобів | 1-Кз | Відображає частину основних засобів, придатну для експлуатації | |

| 6.Коефіцієнт оновлення основних виробничих засобів | Показує частку введених нових основних засобів у загальній вартості основних засобів | ||

| 7.Коефіцієнт вибуття основних виробничих засобів | Характеризує інтенсивність вибуття основних виробничих засобів | ||

| 8.Коефіцієнт приросту основних виробничих засобів | Показує ступінь збільшення основних засобів у звітному періоді проти минулого періоду | ||

| 9. Фондовіддача | Характеризує ефективність використання основних виробничих засобів. Відображає суму виробленої продукції на одну гривню основних виробничих засобів | ||

| 10.Рентабельність основних виробничих засобів | Визначає ступінь використання основних виробничих засобів | ||

Фк — балансова вартість основних виробничих засобів; Вп — вартість виробленої продукції; Фз — залишкова вартість основних виробничих засобів; М— вартість майна підприємства; Зо— сума зносу основних виробничих засобів; ч— середньооблікова чисельність працівників; Фу — вартість введених основних виробничих засобів; Фв— вартість виведених основних виробничих засобів; Кз— коефіцієнт зносу основних виробничих засобів; Пз— загальний прибуток підприємства. |

|||

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, тобто ступінь вибуття тих основних засобів, які або морально застаріли, або зношені й непридатні для дальшого використання. Для цього розраховується коефіцієнт приросту основних засобів.

Кр = (Фу - Фв) /Фк . (1.3)

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Найбільш загальним показником, який характеризує ефективність використання основних засобів, є фондовіддача.

В 2008 р. з порівнянням з 2007 р. об’ємні показники експлуатації парку рухомого складу знизились: обсяг перевезень знизився на 48,2 тис. т (31,6 %), загальний пробіг знизився на 48,8 тис. км (15,7 %), вантажообіг знизився на 998,4 тис. ткм (36,0 %), автомобіле-години в роботі знизились на 4,0 тис. год (10,6 %).

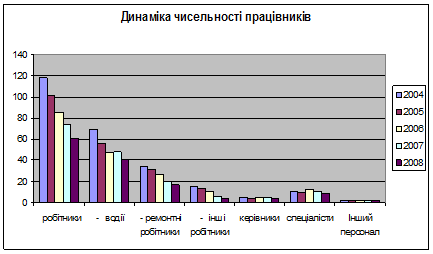

Динаміка складу та структури працівників ВАТ «Лубенське племпідприємство» представлена в табл. 1.5.

Таблиця 1.5 – Динаміка чисельності працівників ВАТ «Лубенське племпідприємство»

| Категорія працівників | Чисельність за роками, чол. | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Списочна кількість - всього | 136 | 117 | 104 | 92 | 76 |

| Персонал основної діяльності, | 134 | 115 | 102 | 90 | 74 |

| в тому числі: | |||||

| робітники | 118 | 101 | 85 | 74 | 61 |

| З них: | |||||

| - водії | 69 | 56 | 47 | 48 | 40 |

| - ремонтні робітники | 34 | 31 | 27 | 20 | 17 |

| - інші робітники | 15 | 14 | 11 | 6 | 4 |

| Адміністративно-управлінський персонал, всього | 16 | 14 | 17 | 16 | 13 |

| в тому числі: | |||||

| персонал, всього | 16 | 14 | 17 | 16 | 13 |

| керівники | 5 | 4 | 5 | 5 | 4 |

| спеціалісти | 11 | 10 | 12 | 11 | 9 |

| Інший персонал | 2 | 2 | 2 | 2 | 2 |

Побудуємо діаграму динаміки чисельності працівників на ВАТ «Лубенське племпідприємство» (рис.1.8)

Рис.1.8 Динаміка чисельності працівників

Мінімальна заробітна плата забезпечується при умові виконання встановленої норми виробітку, нормативного завдання, своїх обов’язків.

Показники по праці та заробітній праці працівників ВАТ «Лубенське племпідприємство» представлені в табл. 1.6.

Таблиця 1.6 – Показники по праці та заробітній праці працівників

| Показники | Значення за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дохід від реалізації продукції, тис.грн | 1250,4 | 1389,6 | 1511,1 | 1602,8 | 1335,7 |

| Фонд оплати праці, тис. грн | 214,4 | 277,4 | 316,8 | 342,2 | 397,8 |

| Среднесписочна чисельність працівників, чол. | 136 | 117 | 104 | 92 | 76 |

| Продуктивність праці,тис.грн. | 9,19 | 11,88 | 14,53 | 17,42 | 17,6 |

| Середньорічна заробітна плата робітників,грн | 1576,5 | 2370,9 | 3046,2 | 3719,6 | 5234,2 |

| Темп росту ,%: | |||||

| - продуктивність праці | - | 129,18 | 122,34 | 119,90 | 101,03 |

| - заробітна плата | - | 150,40 | 128,48 | 122,11 | 140,72 |

2. АНАЛІТИЧНО - ДОСЛІДНИЦЬКИЙ РОЗДІЛ

2.1 Аналіз забезпеченості підприємства ОВФ

Для аналізу складу та структури ОВФ необхідно розрахувати питому вагу кожного виду основних фондів; визначити вплив структурних зрушень у складі основних фондів на загальну вартість ОВФ; встановити співвідношення активної та пасивної частин ОВФ; дати оцінку раціональності структури ОВФ.

Результати всіх розрахунків зведемо в таблицю 2.1.

Таблиця 2.1 – Склад та структура основних фондів АТП

| Складові частини основних фондів | на початок року | на кінець року | виконання плану | відхилення у виконанні плану |

Питома вага, % | структурні зрушення |

|

на початок року |

на кінець року |

||||||

| Вартість основних фондів усього, тис. грн | 9326,9 | 9128 | 97,87 | -2,13 | 100 | 100 | -2,13 |

| у тому числі: | |||||||

| - будівлі | 1150,7 | 1189,5 | 103,37 | 3,37 | 12,34 | 13,03 | 0,42 |

| - спорудження | 324,4 | 352,4 | 108,63 | 8,63 | 3,48 | 3,86 | 0,30 |

| - передавальні пристрої | 240,5 | 290,7 | 120,87 | 20,87 | 2,58 | 3,18 | 0,54 |

| - силові установки | 289,8 | 258,6 | 89,23 | -10,77 | 3,11 | 2,83 | -0,33 |

| - транспортні засоби | 7321,5 | 7036,8 | 96,11 | -3,89 | 78,50 | 77,09 | -3,05 |

Дані табл. 2.1 показують, що вартість основних фондів знизилась на 2,13 % і склала 9128 тис. грн. Найбільший приріст спостерігається у вартості передавальних пристроїв (пасивна частина ОВФ), а найбільший спад – у вартості силових установок (пасивна частина ОВФ). Так як підприємство займається наданням послуг по перевезенню вантажів то найбільшу питому вагу мають транспортні засоби, як на початок року, так і на кінець. Однак, хоча підприємство і займається перевезеннями, та у цьому році на підприємстві більше уваги приділяють розвитку виробничо-технічної бази АТП, що має підвищити рівень матеріального і соціально-побутового забезпечення працівників та більш досконалої організації технічного обслуговування, ремонту, зберіганню і експлуатації. Це можна наглядно побачити при співвідношенні активної та пасивної частин основних виробничих фондів (ОВФ). На початок року ОВФ АТП склали 78,50 % активної частини та 21,50 % пасивної частини, а на кінець року відповідно 77,09 % та 22,91 %.

Так як досліди показують, що оптимальною або економічно доцільною структурою ОВФ є – активна частина – більше 50 %, пасивна менше 50 %, то наше підприємство відповідає встановленим нормам, і структура ОВФ АТП є раціональною.

Зміна структури ОФ показує, що найбільший приріст досягається за рахунок збільшення частини передавальних пристроїв (+0,54), а також будівель (+0,42), зниження – за рахунок транспортних засобів (-3,05).

Ефективність використання основних виробничих фондів істотно залежить від їхнього технічного стану і насамперед від стану транспортних засобів. Технічний же стан основних фондів підприємства у свою чергу залежить від рівня організації роботі з проведення технічного обслуговування, ремонту, відновлення і списання основних фондів. Технічний же стан основних фондів характеризується коефіцієнтами відновлення, вибуття, зносу і придатності.

Коефіцієнт оновлення основних фондів (Кон ) характеризує ріст виробничої потужності підприємства. Він визначається шляхом віднесення первісної (балансової) вартості знову введених основних фондів за розглянутий період до загальної первісної (балансового) вартості основних фондів підприємства на кінець того ж періоду (формула 2.1):

![]() (2.1)

(2.1)

деФов -первісна вартість введених основних фондів, тис. грн.;

Фок -загальна первісна вартість основних фондів на кінець року, тис. грн.

![]()

![]()

![]()

При оцінці приросту основних виробничих фондів враховують не тільки їхнє поповнення, але і вибуття.

Коефіцієнт вибуття основних фондів (Квиб

) характеризує зменшення виробничої потужності АТП. Він ![]() визначається шляхом відношення балансової вартості вибулих основних фондів за розглянутий період до загальної їхньої балансової вартості на початок того ж періоду по формулі(2):

визначається шляхом відношення балансової вартості вибулих основних фондів за розглянутий період до загальної їхньої балансової вартості на початок того ж періоду по формулі(2):

![]() (2.2)

(2.2)

деФовиб -вартість основних фондів, що вибули, тис. грн.;

Фоп -загальна первісна вартість основних фондів на початок року, тис. грн.

![]()

Коефіцієнт зносу основних фондів (Кзн ) характеризує ступінь зношеності основних фондів і показує, яка частина вартості основних фондів перенесена на вартість виконаної транспортної продукції. Визначається цей коефіцієнт шляхом відношення вартості зносу (амортизації) основних фондів до первісного (балансової) їхній вартості по формулі (3):

![]() ,(2.3)

,(2.3)

деСзн - вартість зносу (амортизації), тис. грн.;

Фо - первісна вартість основних фондів.

![]()

![]()

Коефіцієнт, придатності основних фондів (Кприд ) характеризує ступінь придатності основних фондів і показує, яку частку складає залишкова вартість основних фондів від первісної їхньої вартості. Визначають цей коефіцієнт шляхом віднесення незношеної (неамортизованої) частини основних фондів до їх первісного (балансової) вартості по формулі (4):

![]() (2.4)

(2.4)

![]()

![]()

Результати розрахунків представимо в таблиці 2.2.

Таблиця 2.2 - Показники технічного стану основних фондів

| Показники | Стан на | Відхилення | ||

| початок року | кінець року | абсолютне | % | |

| Первісна вартість основних фондів, тис. грн | 4326,9 | 4961,2 | 634,4 | -14,66 |

| Знос основних фондів, тис. грн | 3875,8 | 2870,4 | -1005,4 | -25,94 |

| Надходження основних фондів протягом року, тис. грн | - | 789,9 | - | - |

| Вибуття основних фондів протягом року, тис. грн | - | 988,8 | - | - |

| Коефіцієнт зносу | 0,896 | 0,3145 | -0,317 | -35,4 |

| Коефіцієнт придатності | 0,104 | 0,6855 | 0,317 | 3,04 |

| Коефіцієнт оновлення | - | 0,0865 | - | - |

| Коефіцієнт вибуття | - | 0,229 | - | - |

Аналізуючи дану таблицю, ми бачимо, що коефіцієнт оновлення та вибуття майже однакові (відповідно 0,0865 та 0,1060), коефіцієнт зносу на кінець року збільшився, а коефіцієнт придатності збільшився. Це є наслідком того, що оновлення парку рухомого складу незначне і крім цього, покупка нового рухомого складу не покриває знос пасивної частини основних виробничих фондів, що призводить до зменшення коефіцієнту придатності ОВФ. Ефективність використання основних виробничих фондів автотранспортних підприємств оцінюється комплексом показників, до яких відносяться фондовіддача, коефіцієнти екстенсивного й інтенсивного використання основних виробничих фондів.

Коефіцієнт екстенсивного використання фондового часу основних виробничих фондів визначають відношенням фактично відпрацьованого часу транспортними засобами (у годинах, автобусо-годинах) до календарного, режимного чи планового фондів часу по формулі (2.5):

![]() ,(2.5)

,(2.5)

деТ -фактично відпрацьований час, год.;

Тк -календарний фонд часу, год.

![]()

Коефіцієнт інтенсивного використання основних виробничих фондів характеризує використання їх по продуктивності і визначається по формулі:

![]() ,(2.6)

,(2.6)

Де W, W - відповідно, звітний і плановий годинний виробіток автомобіля.

![]()

Коефіцієнт інтегрального завантаження фондів характеризує використання основних виробничих фондів у часі з урахуванням продуктивності транспортних засобів. Визначається він добутком коефіцієнтів екстенсивного й інтенсивного використання основних виробничих фондів підприємства:

![]() (2.7)

(2.7)

![]()

Результати розрахунків зведемо в таблицю 2.3.

Найважливішим показником, що характеризує ефективність використання основних виробничих фондів підприємства, служить показник фондовіддачі, тобто обсяг виробленої продукції у вартісному чи натуральному вираженні, який приходиться на 1 грн. середньорічної вартості основних виробничих фондів, що визначається по формулі (8):

![]() , грн/грн.(2.8)

, грн/грн.(2.8)

Де Фо - середньорічна вартість основних фондів, тис. грн.

![]() грн./грн.

грн./грн.

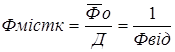

Зворотна величина фондовіддачі характеризує фондомісткість, одиниці продукції, що визначається по формулі (9):

, грн./грн.(2.9)

, грн./грн.(2.9)

![]() грн.

грн.

Для визначення ступеня забезпеченості підприємства основними виробничими фондами використовують показник фондоозброєність праці робітників, що дорівнює відношенню середньорічної вартості основних виробничих фондів до середньоспискової чисельності робітників, зайнятих у найбільш завантажену зміну.

![]() (2.10)

(2.10)

Де Nсс - кількість працівників на АТП в найбільш навантажену зміну, люд.

![]() тис.грн./чол

тис.грн./чол

Розрахунки фактичних показників зведемо в таблицю 2.3.

Таблиця 2.3 Фактичні значення показників

| Показники | Розрахункова формула | Вантажні авто |

| Коефіцієнт екстенсивного використання | 1 | |

| Коефіцієнт інтенсивного використання | 0,940 | |

| Коефіцієнт інтегрального завантаження | 0,940 | |

| Фондовіддача, грн/грн | 0,269 | |

| Фондомісткість, грн/грн | 3,717 | |

| Фондоозброєність, грн/чол. | 65,3 | |

| Виробіток вант. авто на1 аг | 330,4 | |

| Об’єм перевезень вант. авто | 104,5 | |

| Вантажообіг, тис. ткм | 1776,9 | |

| Доходи всього,тис. грн | 1335,7 |

Аналізуючи таблицю 2.3 можна зробити висновок про те, що по пасажирським перевезенням 100% часу (Кекст = 1,0) рухомий склад АТП працює на лінії, що є надвисоким показником ефективної роботи підприємства. Аналізуючи коефіцієнт інтенсивного використання РС, ми бачимо, що фактична продуктивність парку автомобілів вище запланованої. Загальний інтегральний показник завантаження є також високим. По вантажним перевезенням за всіма показниками спостерігається перевиконання плану, що робить вантажні перевезення більш прибутковими. Аналіз фондовіддачі показує те, що у звітному періоді на 1грн. вартості основних фондів приходиться 0,269 грн. доходу. Проте , загалом діяльність підприємства у звітному році є досить ефективною, чоча загальні доходи дещо знизилися. Вихідну інформацію для аналізу впливу основних факторів на фондовіддачу представимо в таблиці 2.4.

Таблиця 2.4- Вихідні дані для аналізу фондовіддачі

| Показники | Величина показників | Виконання плану, % | Структура, % | ||

| план | звіт | план | звіт | ||

| Валові доходи, тис. грн., в тому числі | 1450,0 | 1335,7 | 92,1 | 100 | 100 |

| від вантажних перевезень | 1450,0 | 1335,7 | 92,1 | 100 | 100 |

| Середньорічна вартість основних фондів, тис. грн., в тому числі | 4326,9 | 4864,2 | 112,4 | 100 | 100 |

| транспортні засоби | 3250 | 3000 | 92,3 | 75 | 61,7 |

| інші основні фонди | 1077 | 1864,2 | 173 | 24 | 38,3 |

| Вантажообіг, тис. ткм | 2775,3 | 1776,9 | 64,03 | - | - |

| Доходна ставка, грн.: 10 ткм | 3,1 | 106,90 | - | - | |

| Фондовіддача,грн/грн | 0,335 | 0.275 | 144,06 | - | - |

Розрахуємо вплив показників на фондовіддачу :

2 група показників:

-за рахунок середньорічної вартості основних фондів:

, грн/грн (2.11)

, грн/грн (2.11)

- Зміна фондовіддачі за рахунок вартості транспортних засобів:

, грн/грн (2.12)

, грн/грн (2.12)

![]()

![]() (2.13)

(2.13)

- Зміна фондовіддачі за рахунок вартості стаціонарної частини основних виробничих фондів:

(2.14)

(2.14)

![]() грн,грн

грн,грн

![]()

Таким чином, сумарний вплив показників 1 та 2 групи дорівнює – 0,06грн

![]() ,грн.

,грн.

1 група показників:

- Зміна фондовіддачі за рахунок зміни обсягу транспортної роботи:

, грн/грн (2.14)

, грн/грн (2.14)

де ![]() - індекс зміни обсягу транспортної роботи

- індекс зміни обсягу транспортної роботи

![]()

- Зміна фондовіддачі за рахунок зміни доходної ставки:

, грн/грн (2.15)

, грн/грн (2.15)

де ![]() - індекс зміни доходної ставки.

- індекс зміни доходної ставки.

![]()

- Зміна фондовіддачі за рахунок зміни доходів:

, грн/грн (2.16)

, грн/грн (2.16)

![]() ,гр.

,гр.

В цьому розділі визначили вплив різних факторів на зміну фондовіддачі. Загальний інтегральний показник завантаження є також високим. По вантажним перевезенням за всіма показниками спостерігається перевиконання плану, що робить вантажні перевезення більш прибутковими. Зростання фондовіддачі забезпечується за рахунок доходу. Також визначили вплив вантажо- і пасажирообігу, ТЕП та дохідної ставки на фондовіддачу. Фондовіддача за рахунок зміни основних фондів зменшується на -0,037грн. На ефективність використання основних фондів впливають такі основні фактори: величина доходів підприємства, середньорічна вартість основних виробничих фондів, вантажообіг, величина доходної ставки, структура доходів підприємства та структура виробничих фондів підприємства. Ефективність використання виробничих фондів також залежить від показників використання рухомого складу.

2.2 Аналіз ефективності використання основних виробничих фондів

Для обліку, аналізу, планування й оцінки рівня використання основні виробничі фонди виражаються в натуральних і вартісних показниках.

Натуральна форма аналізу основних виробничих фондів використовується при визначенні технічного складу коштів праці, виробничої потужності підприємства й структурних підрозділів, рівня її засвоєння, продуктивності й ступеню використання окремих видів устаткування й споруджень звязку. На основі натуральних показників здійснюється планування уведення й вибуття основних фондів, складається баланс устаткування, розраховується необхідний штат на його обслуговування. Із цією метою на підприємствах ведеться інвентаризація й паспортизація встаткування, при яких ураховується число окремих видів основних фондів і кількісні характеристики кожного з них.

Натуральний вимірник, будучи найбільш наглядно і конкретним не дозволяє порівняти різні види коштів праці й визначати загальну вартість основних фондів по підприємству й галузі в цілому. Цієї мети служить вартісна аналіз основних виробничих фондів, що є однієї з найважливіших економічних характеристик підприємства. Вона необхідна для визначення загального обсягу основних фондів, їхні динаміки й структури, планування відтворення. На основі вартісного аналізу розраховуються величина амортизації, а також узагальнюючі показники використання всієї сукупності коштів праці.

Основними показниками, за допомогою яких здійснюється аналіз ефективності використання ОВФ є наступні: фондовіддача;фондоємкість;рентабельність ОВФ;співвідношення темпів росту продуктивності праці й фондоозброєності працівників.

Фондовіддача є основним показником ефективності використання ОВФ. Фондовіддача розраховується по формулі:

ФО = ТП / ОВФ, (2.18)

де ФО - фондовіддача в аналізованому періоді, грн/грн;

ТП - випуск товарної продукції за аналізований період.

Ефективному використанню фондів відповідає збільшення фондовіддачі. Величина фондовіддачі може розрізнятися залежно від галузі, у якій працює підприємство, і технології, що воно використовує. Показником, зворотним фондовіддачі, є фондоємкість:

ФЄ = ОВФ / ТП, (2.19)

де ФЄ - фондоємкість продукції підприємства, грн/грн.

Рентабельність основних виробничих фондів відображає прибутковість їхнього використання й розраховується по формулі:

Ровф = П / ОВФ, (2.20)

де Ровф - рентабельність основних виробничих фондів, грн/грн;

П - прибуток підприємства.

Для розрахунку показника рентабельності можуть використовуватися різні види прибутку (прибуток від операційної діяльності; прибуток від основної діяльності; чистий прибуток, тобто прибуток після оподатковування й т.д.). Вибір певного показника прибутку здійснюється підприємством виходячи з економічної обґрунтованості й аналізу тісноти звязку між ОВФ і видом діяльності підприємства, від якого отриманий прибуток. У цілому рекомендується для розрахунку рентабельності використовувати показники прибутки від операційної діяльності й чистого прибутку.

Іншим показником, що характеризує ефективність використання фондів з погляду її прибутковості, є рентабельність виробництва:

Рпр = П / (ОВФ + НІС), (2.21)

де Рпр - рентабельність виробництва;

НІС - середня величина нормованих оборотних коштів.

Крім зазначених показників, для аналізу ефективності використання фондів також використовують коефіцієнти озброєності праці працівників основними виробничими фондами: фондоозброєність одного працівника:

ФВ = ОВФ / Ч, (2.22)

де ФВ – фондоозброєність одного працівника;

Ч - чисельність працівників;

технічну озброєність одного працівника:

ТВ = Опфа / Ч, (2.23)

де ТВ - технічна озброєність одного працівника;

Опфа - середньорічна вартість активної частини ОВФ;

машиноозброєність одного працівника:

МВ = Опфм / Ч, (2.24)

де МВ – машино озброєність одного працівника;

Опфмо - середньорічна вартість машин і встаткування.

Для аналізу ефективності використання фондів може також визначатися співвідношення темпів росту продуктивності праці й фондоозброєності працівників. Значення даного співвідношення, що перевищує рівень 1, свідчить про ефективність використання фондів.

Основними напрямками підвищення ефективності використання фондів, є наступні: широке впровадження досягнень НТП; прискорення освоєння нових, більше продуктивних виробничих потужностей; ліквідація структурних диспропорцій і вузьких місць; збільшення частки активної частини фондів у загальній їхній величині; поліпшення фізичного стану фондів за рахунок удосконалювання організації й проведення їхнього ремонтного обслуговування; поліпшення використання встаткування в часі; підвищення надійності, довговічності, ремонтопридатності фондів.

Останнім часом в економічній літературі багато говориться про необхідність підвищення конкурентоспроможності, вартості й капіталізації підприємств. Якось у тіні виявився показник фондовіддачі. Тим часом саме фондовіддача свідчить про ефективність функціонування основного капіталу й вкладених інвестицій і, отже, про успішність реалізації стратегії керування майном. Фондовіддача як відношення валового доходу до вартості основних фондів наочно показує необхідність розмірного росту вартості й валового доходу. Невтримний ріст вартості фондів будь-якими коштами, не підкріплений адекватним ростом валового доходу, неминуче приведе до зниження фондовіддачі. Показник фондовіддачі звичайно асоціюється з обліковим показником фондовіддачі, що представляє собою відношення вартості зробленої за рік продукції до середньорічної повної балансової вартості основних фондів. Однак подання про фондовіддачу не може обмежуватися описаним вище, строго регламентованим методом її розрахунку. Для цілей аналізу майнового стану підприємства й використання його основних фондів необхідно застосовувати аналітичний показник фондовіддачі. Останній відрізняється від облікового показника особливостями його визначення, насамперед, у відношенні двох головних угруповань основних фондів: активної частини (парку встаткування) і пасивної частини (нерухомого майна). Щоб визначити фондовіддачу для якої-небудь частини основних фондів, необхідно із загальної суми виторгу виділити той виторг, що створює ця частина фондів, і віднести цей виторг до вартості даної частини фондів. Яким же образом розділити загальний виторг підприємства між активною й пасивною частинами основних фондів?

Виторг, створюваний нерухомим майном, можна визначити як альтернативний дохід, що може бути отриманий, якщо нерухомість використовувати по-іншому, наприклад, як дохід від здачі цієї нерухомості в оренду. Виторг, створюваний парком устаткування, можна визначити методом залишку, тобто вирахуванням із загальної суми виторгу альтернативного доходу від нерухомості. Фондовіддача від парку встаткування визначається по формулі:

ФОП = (Вобщ – Внд ) / Sпо , (2.25)

де Вобщ – загальна сума виторгу;

Внд – альтернативний дохід від нерухомості;

Sпо – повна вартість парку встаткування.

Але навіть отриманий описаним вище способом показник фондовіддачі для парку встаткування має потребу в уточненні як за розрахунками чисельника, так і знаменника. Для цілей аналізу майнового стану підприємства й використання його основних фондів необхідно застосовувати аналітичний показник фондовіддачі. Останній відрізняється від облікового показника особливостями його визначення, насамперед, у відношенні двох головних угруповань основних фондів: активної частини (парку встаткування) і пасивної частини (нерухомого майна). У чисельнику коштує виторг від реалізації продукції, але далеко не все компоненти цього виторгу створюються використовуваним устаткуванням. Наприклад, вартість покупних комплектуючих виробів і сторонніх виробничих послуг, що враховується у виторзі, формується без участі встаткування. Тому при визначенні фондовіддачі від парку встаткування, цілком логічно брати «очищену» виторг, тобто за винятком відзначеної вище вартості покупних комплектуючих виробів, напівфабрикатів і сторонніх послуг. Основні етапи комплексної порівняльної аналізу представлені на мал. 2.1

| Конкретизація цілей та задач комплексного аналізу |

![]()

| Вибір вихідної системи показників |

![]()

| Розрахунок та аналіз значень частих показників( місць, бальних оцінок, коефіцієнтів по вихідним показникам) |

![]()

| Забезпечення порівняння аналізуємих показників (визначення коефіцієнта порівняльної значимості) |

![]()

| Вибір певної методики, розробка алгоритмів та програми розрахунку |

| Розрахунок комплексного аналізу |

![]()

| Експериментальна перевірка адекватності комплексних узагальнюючих оцінок економічної дійсності |

![]()

| Аналіз та використання комплексних порівняльних оцінок |

Малюнок 2.1 Основні етапи комплексного порівняльного аналізу

При проведенні діагностичного вартісного аналізу парк устаткування по підприємству розглядається як сукупність цехових парків устаткування (ЦПУ), серед яких потрібно виділити так звані «критичні» ЦПУ. Якісним критерієм діагностики в цьому випадку виступає показник фондовіддачі по кожному ЦПУ. «Очищену» виторг доцільно розподілити між ЦПУ пропорційно кількості наведених машино-годин. Кількість наведених машино-годин дорівнює кількості вироблених парком машино-годин, помноженому на відношення середньої вартості одиниці встаткування в даному ЦПУ до середньої вартості одиниці встаткування по всьому підприємству. Методи комплексної аналізу представлені на мал. 2.2.

| Методи комплексного аналізу |

![]()

![]()

| Детермінований | Стохастичний |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

| Метод сум | Метод геометричної середньої | Метод суми місць | Метод відстаней | Метод двомірного шкалувкння | Експертно- статистичні методи | Метод компонентного аналізу |

Малюнок 2.2 Методи комплексного аналізу

Чисельник у показнику фондовіддачі повинен відображати економічний результат функціонування фондів, тому виникає питання: чи завжди варто брати за основу тільки обсяг реалізованої продукції, тобто виторг. Якщо виробничий цикл невеликий, то великої різниці між розмірами виручки й товарного випуску немає. Але, якщо виробничий цикл тривалий, то між обсягом виконаної парком роботи й обсягом продажів у розглянутий період буде істотна різниця. У цьому випадку обсяг випуску товарної продукції краще характеризує результативність функціонування парку встаткування й тому він переважніше при розрахунку фондовіддачі.

Крок 1

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 0,94 | 0,75 | 0,41 | 0,59 | 0,159 |

| Коефіцієнт вибуття | 0,27 | 0,26 | 0,29 | 0,29 | 0,229 |

| Коефіцієнт зносу | 0,716 | 0,729 | 0,743 | 0,758 | 0,579 |

| Коефіцієнт придатності | 0,284 | 0,271 | 0,257 | 0,242 | 0,421 |

| Фондовіддача ОВФ, грн | 0,364 | 0,371 | 0,324 | 0,321 | 0,269 |

| Фондоємність одиниці продукції | 2,747 | 2,693 | 3,089 | 3,116 | 3,717 |

У знаменнику показника фондовіддачі звичайно коштує повна балансова вартість парку встаткування. Отже, фактор зношування не враховується. Якщо в знаменнику брати залишкову вартість, обчислену, наприклад, з урахуванням нарахованої амортизації, то одержимо завищену величину фондовіддачі. На нашу думку, у знаменнику варто використовувати повну ринкову вартість парку, скоректовану на часткове знецінення, викликане втратою тільки виробничої потужності в порівнянні з устаткуванням «як нове».

Викладені вище міркування по визначенню аналітичного показника фондовіддачі для парку встаткування повинні бути враховані при проведенні технологічного аудита, коли виявляється не тільки його технічний стан, але й загальний технологічний і інноваційний потенціал парку встаткування з метою формування ефективної стратегії розвитку виробничо-технологічної бази підприємства.

Крок 2

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 1,00 | 0,789 | 0,436 | 0,628 | 0,169 |

| Коефіцієнт вибуття | 1,038 | 1,00 | 1,115 | 1,115 | 0,88 |

| Коефіцієнт зносу | 1,237 | 1,259 | 1,283 | 1,309 | 1,00 |

| Коефіцієнт придатності | 0,675 | 0,694 | 0,61 | 0,575 | 1,00 |

| Фондовіддача ОВФ, грн | 0,981 | 1,00 | 0,873 | 0,865 | 0,725 |

| Фондомісткість одиниці продукції, | 0,739 | 0,725 | 0,831 | 0,838 | 1,00 |

Задача зводиться до розрахунку комплексної аналізу господарської діяльності на основі системи показників різних прикладів якісного та кількісного аналізу. При цьому ефективність виробничо – господарської діяльності одного господарського об’єкту може порівнюватись з ефективністю діяльності інших об’єктів.В даному випадку прийнято говорити про перетворення комплексної аналізу в порівняльну комплексну оцінку виробничо - господарської діяльності.

Крок 3

| Показники | Значення показників за роками | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Коефіцієнт оновлення | 0,00 | 0,202 | 0,564 | 0,372 | 0,831 |

| Коефіцієнт вибуття | 0,038 | 0,00 | 0,115 | 1,115 | 0,12 |

| Коефіцієнт зносу | 0,237 | 0,269 | 0,283 | 0,309 | 0,00 |

| Коефіцієнт придатності | 0,325 | 0,356 | 0,39 | 0,425 | 0,00 |

| Фондовіддача ОВФ, грн | 0,019 | 0,00 | 0,127 | 0,135 | 0,275 |

| Фондомісткість одиниці продукції, грн | 0,261 | 0,275 | 0,169 | 0,162 | 0,00 |

| Відстань до еталону(Кj) | 0,88 | 1,092 | 1,648 | 1,518 | 1,226 |

| Отримані місця | 1 | 2 | 5 | 4 | 3 |

Розрахувавши комплексну оцінку методом відстаней, ми побачили що наше підприємство працювало неефективно в 2006році та отримало оцінку 5, найбільш ефективним був 2004 рік.

3. Управління охороною праці

3.1 Система управління охороною праці як підсистема загальної системи управління ВАТ «Лубенське племпідприємство»

Одним з найважливіших умов створення безпечних та здорових умов праці на розглянутому виробництві є високий рівень організаційної роботи на основі сучасних методів управління охороною праці та постійного їх удосконалення.

Система управління охороною праці (СУОТ)- це регламентована нормативними та технічними документами сукупність технічних, соціальних, економічних та виховних заходів, направлених на комплексне програмно-цільове забезпечення охорони праці робітників підприємства на основі тісної взаємодії всіх рівнів управління

Метою даної СУОТ є постійне та безперервне удосконалення управлінських дій по забезпеченню здорових та безпечних умов праці за рахунок модернізації організаційної структури управління, конкретизація функцій всіх його ланок та коректування їх взаємодії , збільшення значимості зворотного зв’язку як важної умови забезпечення ефективності роботи всієї системи також збільшення активності робітників, інженерно-технічних робітників та працюючих в даному напрямку на ВАТ «Лубенське племпідприємство».

Організаційна структура СУОТ з’єднана з управлінням виробництвом та представляє собою сукупність органів, підрозділів та виконавців, які знаходяться в взаємозв’язку та підлеглості, наділених правами та обов’язками по виконанню правил охорони праці.

3.2 Підсистема контролю за безпекою праці

Контроль стану охорони праці підприємства здійснюється з метою оцінки об’єктивних та суб’єктивних факторів безпеки праці та наступного виробітку даних управлінських дій.

До об’єктивних факторів відносять ступінь належності виробничого обладнання, технологічних процесів, засобів захисту вимогам системи стандартів безпеки праці, правилам та нормам охорони праці.

До суб’єктивних факторів відносять рівень знань працівників в області охорони праці та навиків за їх практичному застосуванню, стан дисципліни, організованості та відповідального відношення до виконаних норм охорони праці працівників та кожного працівника в цілому.

Контроль стану охорони праці здійснюється в наступному порядку:

- вибір контролюючих об’єктів;

- виконання процедури контролю;

- визначення причин нормативних вимог;

- розробка та узагальнення необхідних організаційно – технічних заходів по їх усуненню.

В виробничих структурних підрозділах підприємства предлагається здійснення своїми силами комплексу взаємо прийнятих контрольних заходів, в яких виділяються наступні види контролю:

- адміністративний;

- суспільний;

- комбінований адміністративно – суспільний або оперативний

Контроль і оцінка належності умов праці необхідним стандартам, нормам та правилам виконання з метою отримання числових значень показника безпеки праці, використання в майбутньому при прогнозуванні стану охорони праці, підведення всього використаних планів заходів за покращенням умов праці, стимулювання роботи по охороні праці.

Основним критерієм ефективності робіт по забезпеченню безпечних умов праці є зниження частоти та тяжіння виробничого травматизму.

Функціями СУОП є:

- організація і координація робіт в області охорони праці;

- встановлення обов’язків та порядку взаємодії осіб, що беруть участь у рішенні поставлених задач;

- планування робіт по охороні праці;

- прийняття і реалізація управлінських рішень (накази, розпорядження);

- облік, аналіз та оцінка рівня охорони праці;

- стимулювання праці по досягненню запланованого рівня охорони праці.

В основу контролю і оцінки якості роботи по охороні праці та виробітку стимулюючих дій входять наступні принципіальні положення, які забезпечують їх ефективність та дійсність:

- наявність технічного та економічного розглянутого планування;

- своєчасне доведення до виконавців;

- постійний контроль виконання планових завдань, точний облік їх виконання;

- виконання в термін оперативних заходів та розпоряджень керівників служби охорони праці та підприємства в цілому;

- недопущення порушень вимогам стандартів, норм та інструкції по безпеці праці;

- забезпечення робочих та використання ними захисних засобів та спец одягу;

- забезпечення необхідними поміщеннями в необхідності з санітарними нормами;

- використання сучасних математичних методів та комп’ютерної техніки в процесі організації збору, обробки та зберігання інформації по охороні праці, визначення числових значень показників безпеки праці.

3.3 Заходи по захисту від небезпечних, шкідливих і вогненебезпечних факторів персоналу водіїв великовантажних автомобілів

В зв’язку з профілактичним напрямком даного комплексу робіт основу планових профілактичних робіт по охороні праці (ППР ОП) складають заходи по планово - попереджуючому контролю небезпечних, шкідливих та вогненебезпечних виробничих факторів.

В залежності від періоду виконання виділяють наступні групи робіт:

1- одночасні, які виконуються при призначенні спеціаліста на посаду або при влаштуванні на роботу;

2 - спеціальні - перед допуском до роботи або початку роботи;

3 - щоденні або щомісячні;

4 - виконуються один раз в два дня;

5 - що недільні;

6 - виконуємо один раз в 10 днів;

7 - виконуються мі один раз в 15 днів;

8 - щомісячні;

9 - виконуються один раз в два місяці;

10 - щоквартальні;

11 - виконуються один раз в чотири місяці;

12 - піврічні;

13 - щорічні;

14 - виконуються один раз в два роки;

15 - виконуються в три роки;

16 - виконуються то же в чотири роки;

17 - виконуються то же в п’ять років;

18 - виконуються то же в шість років;

19 - виконуються то же в вісім років;

20 - виконуються то же в десять років;

Роботи, які відносяться до груп 1…4, спеціальному плануванню не підлягають. Роботи, які відносяться до груп 5…13, плануються при розробці текучих та оперативних заходів по охороні праці на основі постійно діючого графіка ППР ОТ , який являється основним робочим документом даного комплексу профілактичних робіт. Роботи, які відносяться до груп 14…20, розглядаються в першу чергу документами перспективного планування, а потім конкретизуються в оперативних додатках до постійно діючого графіка ППР ОТ.

Основні профілактичні, одночасні та спеціальні заходи, які застосовуються до системи планово-попереджувального умов праці приведені в табл. 3.1.

Таблиця 3.1- Обєм планово-попереджувальних робіт по забезпеченню безпеки та шкідливості праці

| Персонал, обладнання, будівлі, територія | Найменування, зміст роботи |

| 1 | 2 |

| 1 При влаштуванні на роботу | |

| Робітники всіх спеціальностей незалежно від освіти, стажу, посади | Початковий інструктаж, первинний інструктаж на робочому місці, перевірка знань після безпечних та прийомів робіт |

Працівники, які надійшли для виконання робіт по електрозварюванню, газо- та електро різці, для виконання робіт на автозаправочних станціях Попередній медичний огляд |

|

| 2 Перед допуском до роботи | |

| Всі робітники підприємства – при зміні в правилах по охороні праці, при зміні технологічного процесу, заміні або модернізації обладнання, інструмента, матеріалів та других факторів, впливаючих на безпеку праці | Позаплановий інструктаж в об’ємі первинного інструктажу на робочому місці |

| Всі робітники при перерві в роботі більше 60 календарних днів | Також |

| Робітники підприємства зайняті на роботах до яких застосовуються повишені вимоги безпеки праці при перервах в роботі більше 30 календарних днів | Також |

| Робітники та ІТР, зайняті на роботах з підвищеною небезпекою | Навчання типовим програмам, здача екзамену та отримання посвідчення на право виробництва робіт та обслуговування даного обладнання |

| Водії працюючі в кар’єрах | Інструктаж |

| Водії направленні на перевезення небезпечних вантажів | Спецпідготовка або інструктаж та медичний контроль |

| Водії зайняті на перевезенні небезпечних вантажів при перерві в роботі 5 або більше календарних днів | Інструктаж |

| Водії автомобілів зайняті на технологічних перевезеннях | Інструктаж та вивчення в дійсності з дійсними на обслуговуємих підприємствах правилами та інструкціями |

| Водії автомобілів зайняті на перевезенні хімічних засобів | Спеціальний інструктаж та перевірка наявності посвідчення на право перевезення даної категорії вантажів |

| Водії, такелажники та інші робітники зайняті на перевезенні негабаритних вантажів | Інструктаж по техніці безпеки та безпеки руху |

| Водії автомобілів виконуючі технологічні перевезення шкідливих та небезпечних вантажів | Перевірка забезпеченості спецодягом та їжею дотримуючись стандартів |

| Перевезення небезпечних вантажів | Забезпечення транспортних засобів які перевозять небезпечний вантаж паливом на весь маршрут без дозаправок |

3.4 Планування приросту продуктивності праці водіїв великовантажних автомобілів в результаті покращення його умов

На підприємстві в плановому порядку проводиться комплекс організаційно-технічних заходів, направлених на зниження втомляє мості водіїв в процесі роботи на лінії, як наслідок, на підвищення ефективності перевізного процесу, зниження вірогідності дорожньо-транспортних пригод.

Основні заходи включають в себе:

- часткову заміну морально застарівших та фізично зношених автомобілів на нові, суворо відповідаючим міжнародним стандартам та нормам в частості дії небезпечних та шкідливих факторів.

- ремонт та модернізацію зношених машин, які не підлягають списанню , також в плані зменшення фізичних навантажень, зниження впливу факторів на водіїв, здатних визивати травматизм та захворюваність, підвищення комфортності робочого місця.

Розрахунком визначаємо очікуване збільшення продуктивності праці водіїв як наслідок покращення умов праці після зміни технічних та ергономічних характеристик рухомого складу в результаті його модернізації та застосування більш раціональних режимів праці та відпочинку. Вихідні дані для вирішення задачі прийняті згідно експертним оцінкам головних спеціалістів підприємства. Згідно з ними задані характеристики ряду факторів умов праці водіїв до і після впровадження дійсних оргтехзаходів. Зміна елементів умов праці які впливають на працездатність водіїв представлена в табл. 3.2.

Таблиця 3.2 – Зміна елементів умов праці які впливають на працездатність водіїв

| Фактори умов праці та одиниці вимірювань | до застосування заходів | після застосування заходів |

| 1 | 2 | 3 |

Вібрація: перевищення норми, дБ бали |

до 3 3 |

Нижче ПДУ 1 |

Шум: Перевищення норми, дБ бали |

більше 10 6 |

Нижче ПДУ 1 |

Поза за робочим місцем та переміщення в просторі: характеристика бали |

Не комфортна більше 50% робочого часу 5 |

Комфортна з зусиллями до 5кг 1 |

Змінність: Характеристика бали |

нерегулярна 4 |

дві зміни 2 |

| Сума балів | 18 | 5 |

| Середня арифметична балів | 4.5 | 1.25 |

| Інтегральна кількісна оцінка тяжкості праці Іт | 56,2 |

21,4 |

| Категорія тяжкості праці | 5 | 2 |

| Приріст продуктивності праці в результаті підвищення працездатності ,% | 17,85 |

На першому етапі з використання таблиці критеріїв оцінки факторів умов праці розроблених НІІ праці, кожному з розглянутих факторів до і після застосування заходів дана кількісна оцінка в балах від 1 до 6 та занесена в розрахункову таблицю як характеристика факторів, так і її бальна оцінка.

На другому етапі бали біологічно значимих факторів сумуються та діляться на число тих факторів. Тим самим визначається середнє значення балів біологічно значущих факторів - X.

Біологічно значущими вважаються фактори умов праці, які можуть з найбільшою вірогідністю в процесі тривалої дії визивають основні якісно визначені реакції організму працюючого чоловіка: нормальні – 1 та 2, пограничні – 3 та 4 та патологічні -5 та 6 категорії тяжкості. Якщо на робочому місці є фактори які отримали оцінку від 3 до 6 балів, то найбільш вірогідно , що під їх дією формуються більш неприємні категорії тяжкості праці, а потім для інтегрально кількісної оцінки в розрахунок приймаються тільки ці фактори. Фактори умов праці котрі мають на робочих місцях оцінку 1 або 2 бали в розрахунок не приймаються так як вони складають основний фон життєдіяльності організму людини і не приймають участі в формуванні підвищеної категорії тяжкості праці.

На третьому етапі визначена інтегральна кількісна оцінка тяжкості праці – Іт. При визначенні Іт та категорії тяжкості праці після здійснення заходів по покращенню умов праці в розрахунок приймаються всі фактори які змінилися та впливають на зниження тяжкості праці а також всі неприємні фактори які не підлягають покращенню в теперішній час.

Для знаходження Іт, основою являється значення X яке ми дістали в другому етапі. Для цього використовується таблиця 3.3. При необхідності застосовують методи інтерполяції та екстраполяції.

Таблиця 3.3 – Залежність інтегральної кількісної оцінки тяжкості праці від середнього значення балів біологічно значимих факторів

| X(до) | 1 | 1,2 | 1,6 | 2,0 | 2,4 | 2,8 | 3,2 |

| Іт(до) | 18 | 21,3 | 26,7 | 33,0 | 38,0 | 42,6 | 46,7 |

| Х(до) | 3,6 | 4,0 | 4,4 | 4,8 | 5,2 | 5,6 | - |

| Іт(до) | 50,2 | 53,0 | 55,7 | 57,7 | 59 | 60 | - |

На четвертому етапі на основі інтегральної кількісної оцінки умов праці визначена категорія тяжкості праці за табл. 3.4.

Таблиця 3.4 – Залежність категорії тяжкості праці від інтегральної кількісної оцінки умов праці

| Категорія тяжкості праці | 1 | 2 | 3 | 4 | 5 | 6 |

| Іт | до 18 | 19-33 | 34-45 | 46-53 | 54-59 | 59,1-60 |

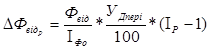

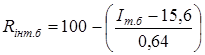

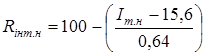

На п’ятому етапі визначається інтегральний показник працездатності в базовому періоді Rінт.б та плановому періоді Rінт.н .

,

,

,

,

де Іт.б , Іт.н - інтегральний показник тяжкості праці до та після застосування заходів, бали;

15,6 та 0,64 - коефіцієнти регресії.

Результати розрахунків Rінт.б =36,6; Rінт.н =90,9.

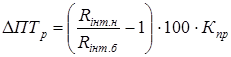

На шостому етапі на основі значень інтегральних показників працездатності до та після покращення умов праці планується можливий приріст продуктивності праці ПТр .

,

,

де Кпр = 0,12…0,4- коефіцієнт, враховуючий долю приросту продуктивності праці в результаті підвищення працездатності.

Отримане значення Кпр складає 0,12. Він отриманий емпіричним шляхом НІІ праці на основі фактичних даних.

Висновок. За рахунок зміни категорії тяжкості праці водіїв з 5-ї до 2-ї можливо чекати підвищення продуктивності праці більше 17 %.

3.5 Охорона навколишнього середовища

Під охороною навколишнього середовища розуміють як залежність конструктивних, технічних та організаційних заходів, направлених на захист навколишнього середовища від шкідливих дій.

Дослідниками різних факторів в певних умовах та регіонах призводять по різним параметрам до домінуючого впливу автомобільного транспорту на навколишнє середовище. В даний час спеціалісти займаються цією проблемою в області автомобілебудування, технічної експлуатації автотранспорту, дорожнього та транспортного будування. Оптимальне вирішення проблеми можливе тільки на основі обліку всіх факторів, які визначають ступінь впливу автотранспорту на навколишнє середовище.

В процесі свого функціонування автотранспорт виділяє з відпрацьованими газами шкідливі токсичні відходи внаслідок змиву паливо-мастильних матеріалів та спалювання палива, це має небезпечний вплив на природу та людей.

Рівень забрудненості атмосферного повітря залежить від якісного та кількісного складу відпрацьованих газів, типу руху, виду використовуємого палива.

Зниження токсичності газів двигунів можливо в наступних напрямках:

- покращення паливної системи двигунів та системи запалювання;

- находження присадок до палива, які знижують викиди токсичних компонентів при роботі двигуна;

- застосування нейтралізаторів для зменшення викидів в атмосферу токсичних компонентів відпрацьованих газів двигунів;

- розробка та впровадження на автомобілях принципіально нових двигунів, перетворюючу паливну енергію в електричну.

В цілому боротьбу з забрудненням навколишнього середовища автомобілями можна розглянути як зниження токсичності даних двигунів, розробку малотоксичних енергоустановок для транспортних засобів, покращення дорожніх умов.

4. ТЕХНІКО-ЕКОНОМІЧНА ОЦІНКА ПРОЕКТНИХ РІШЕНЬ

Обєктом оцінки є нововведення. У цей час під цим терміном розуміють процеси внесення в усі види виробничо-господарської діяльності нововведень, що випливають із досягнень науки й техніки, і спрямованих на підтримку й розширення можливостей рентабельного виробництва й реалізації продукції (послуг). З моменту прийняття до розгляду нововведення здобуває нову якість – стає нововведенням.

Залежно від характеру й функціонального призначення нововведення поділяються на технічні (нові продукти, технології, устаткування, конструкційні матеріали), організаційні (нові методи й форми організації всіх видів діяльності підприємств й їхніх добровільних обєднань), економічні (методи господарського управління наукою й виробництвом шляхом реалізації функцій прогнозування й планування, мотивації й оплати праці), соціальні (різні форми активізації людського фактора), юридичні (нові закони й різноманітні нормативно-правові документи, які визначають і регулюють всі види діяльності підприємств й організацій).

Формами прояву нововведень є: нова техніка й технології, відкриття, винаходи, раціональні пропозиції, інструкції й т.п.

Залежно від потреби в інвестиціях нововведення діляться на прості комерційні ідеї - організаційні заходи й інвестиційні проекти. У першому випадку для перекладу нововведень у нововведення не потрібно інвестицій. Впровадження у виробництво нововведень дозволяє отримати ефект і підвищити ефективність.

Ефект - це результат виконання якої-небудь роботи. Ефект нововведень - це множина результатів від його впровадження у виробництво, що розрізняються по змісту й по формах свого вираження.

По формах вираження результатів розрізняють наступні види ефектів: науково-технічний, соціальний, екологічний й економічний результати.

Ефективність, як термін, вживається у вузькому й широкому змісті. У вузькому змісті слова ефективність виражає відношення ефекту до його витрат, що викликали, або, навпаки, витрати до ефекту. Співвідношення ефекту й витрат являє собою питомий показник - коефіцієнт. У широкому змісті слова ефективність охоплює всі показники оцінки - як абсолютні за своєю математичною формою, так і відносні. Тому, коли ми говоримо, що проект ефективний, товарообігу мається на увазі маса ефекту й рівень ефективності. Раціональність впровадження нововведення встановлюється на основі комплексного аналізу, що включає визначення технічної, організаційної, соціальної, екологічної й економічної доцільності. Комплексний аналіз може бути якісним і кількісним.

Прості інвестиційні проекти, комерційні ідеї й пропозиції характеризуються, насамперед, незначним інвестиційним періодом (не більше одного року), відносно невеликим розміром інвестицій й одержуваних результатів, а також простотою розрахунку їхньої ефективності. Така оцінка, як правило, містить у собі два етапи.

Перший етап - це оцінка можливості здійснення проекту або ідеї на практиці, тобто аналіз її життєздатності й ризикованості. Звичайно дана задача зважується на рівні експертної оцінки або інтуїції й здорового глузду.

Для ухвалення остаточного рішення можуть бути використані тести у вигляді питань, відповіді на які дають уявлення про суть і спосіб здійснення нововведень.

Другий етап - конкретні розрахунки, що підтверджують ефективність нововведення. До числа таких показників можуть бути віднесені: чистий доход, рентабельність, прибутковість.

Для простої комерційної ідеї ефективність оцінюється в такий спосіб:

П = Добщ - Собщ - НДС,(4.1)

де Добщ – загальна сума отриманих доходів підприємства, грн;

Собщ – загальна сума витрат підприємства, грн;

ПДВ - величина податку на додану вартість, грн.

Для АТП були розроблені заходи, що стосуються як простих комерційних ідей, так і інвестиційних проектів. Розрахуємо зміни показників роботи рухомого складу, що здійснюють відрядні перевезення, тому що всі заходи були розраховані для них.

Дані заходи відібються на роботі АТП по всіх клієнтах. Визначимо приріст прибутку по АТП, якщо прогнозне значення автомобіле-годин роботи на 2009 рік збільшиться за рахунок збільшення коефіцієнта використання парку автомобілів (у середньому до 20 %).

Розрахуємо зміну техніко-експлуатаційних показників роботи автомобілів (табл. 4.1).

Таблиця 4.1 – Зміна техніко-експлуатаційних показників роботи автомобілів

| Показники | Умовні позначки | Величина до впровадження | Зміна за рахунок нововведень |

Величина після впровадження | ||

| усього | I | II | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коефіцієнти використання: | ||||||

| - пробігу | 0,64 | - | - | - | 0,64 | |

| - парку | и | 0,55 | +0,15 | +0,1 | +0,05 | 0,70 |

| - вантажопідйомності | 0,98 | +0,002 | +0,001 | +0,001 | 0,982 | |

| Середній час у наряді, год | Тн | 9,82 | -0,0003 | -0,0002 | -0,001 | 9,817 |

| Технічна швидкість, км/год | Vт | 23,6 | +0,001 | +0,001 | - | 23,601 |

| Середня вантажопідйомність, т | qн | 9,1 | +0,08 | +0,08 | - | 9,108 |

| Середня відстань перевезення, км | lег | 16,9 | -0,004 | -0,004 | - | 16,49 |

Розрахуємо зміну обємних показників використання автомобілів (табл. 4.2).

Таблиця 4.2 - Зміна обємних показників роботи автомобілів

| Показники | Умовні позначки | Величина до впровадження | Зміна за рахунок нововведень |

Величина після впровадження | ||

| усього | I | II | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Автомобілі-дні роботи, тис. дн. | АДр | 6,4 | +2,18 | +1,18 | +1,0 | 8,6 |

| Автомобілі-години роботи, тис. год | АГр | 51,8 | +13,6 | +8,6 | +5,0 | 65,4 |

| Обсяг перевезень, тис. т | Q | 135,0 | +56,0 | +36,0 | +20,0 | 191,0 |

| Вантажообіг, тис. ткм | Р | 2050,0 | +2160 | +160,0 | +2000,0 | 4210,0 |

| Загальний пробіг, тис. км | Lобщ | 640,0 | +65,3 | +25,3 | +40,0 | 705,3 |

| Пробіг з вантажем, тис. км | Lгр | 297,0 | +32,3 | +11,0 | +21,3 | 329,3 |

| Доходи, тис. грн | Д | 1500,0 | +518 | +370,0 | +148,0 | 2018,0 |

| Витрати, тис. грн | С | 1000,0 | +344 | +244,0 | +100,0 | 1344,0 |

| ПДВ, тис. грн | ПДВ | 250,0 | +86,4 | +61,7 | +24,7 | 336,4 |

| Валовий прибуток, тис. грн | Пв | 250,0 | +234,0 | +211,0 | +29,0 | 338,0 |

| Податок на прибуток, тис. грн | Пп | 62,5 | +22,0 | +15,3 | +6,7 | 84,5 |

| Прибуток, що залишається в розпорядженні підприємства, тис. грн | Пост | 187,5 | +66,0 | +38,0 | +28,0 | 253,5 |

Порівняємо проектні показники АТП зі звітом 2008 року й планом 2009 р. (табл. 4.3).

Таким чином, розроблені нововведення позитивно вплинули на діяльність підприємства: знизили собівартість 10 ткм, підвищили обсяг АЧр , Wp і Фотд , а також обсяг перевезень і вантажообіг.

Розрахунки показали, що впровадження ділянки діагностики й рекламної кампанії позитивно позначиться на діяльності підприємства. Незначно зростуть витрати, але через ріст обсягу перевезень і вантажообігу, собівартість 10 ткм зменшиться. Також збільшиться основний показник ефективності використання ОПФ – фондовіддача - збільшиться на 28,4 % у порівнянні із планом. Це свідчить про економічну доцільність розроблених заходів.

Таблиця 4.3 - Порівняння показників роботи підприємства

| Показники | Умовні позначки | Звіт 2008 р. | 2009 р. | Відношення, % | |||

| План | Проект | плану до звіту | проекту до плану | проекту до звіту | |||

| Середньоспискова кількість автомобілів, од. | Ас | 37 | 37 | 37 | 100,0 | 100,0 | 100,0 |

| Загальна вантажопідйомність, тис. т | qобщ | 337 | 337 | 337 | 100,0 | 100,0 | 100,0 |

| Автомобілі-дні підприємства, тис. дн. | АДпр | 13,5 | 13,5 | 13,5 | 100,0 | 100,0 | 100,0 |

| Автомобілі-дні роботи, тис. дн. | АДр | 4,4 | 6,4 | 8,6 | 145,4 | 134,4 | 195,5 |

| Автомобілі-години роботи, тис. год | АГр | 33,9 | 150,0 | 271,4 | в 4 рази | 180,7 | в 6 разів |

| Вартість основних фондів, тис. грн | Фосн | 4961 | 4800 | 4960 | 96,8 | 103,3 | 99,9 |

| Чисельність працюючих, чол. | Nр | 76 | 76 | 76 | 100,0 | 100,0 | 100,0 |

| Продуктивність праці, тис. а-год/чол. | wp | 17,6 | 19,7 | 26,5 | 111,9 | 134,5 | 150,6 |

| Фондовіддача, год/грн | Фотд | 0,302 | 0,313 | 0,407 | 103,6 | 128,4 | 134,8 |

| Витрати, тис. грн | С | 987 | 1000 | 1344 | 101,3 | 134,4 | 136,2 |

| Собівартість 10 ткм, грн | S10 ткм | 5,55 | 4,88 | 3,19 | 87,9 | 65,4 | 57,5 |

| Загальний пробіг, тис. км | Lобщ | 639 | 640 | 705,3 | 100,2 | 110,2 | 110,4 |

| Обсяг перевезень, тис. т | Q | 104,5 | 135,0 | 191,0 | 129,2 | 141,5 | 182,7 |

| Вантажообіг, тис. ткм | P | 1777,0 | 2050,0 | 4210,0 | 115,4 | 205,4 | 236,9 |

| Рентабельність, % | R | 12,8 | 25,0 | 25,15 | 195,3 | 100,6 | 196,5 |

ВИСНОВКИ

ВАТ «Лубенське племпідприємство» є самостійною юридичною особою, підприємство є рентабельним, однак для збільшення його доходів і прибутку необхідно підвищити ефективність використання ОВФ. Із цією метою в дипломному проекті були розроблені нововведення, спрямовані на підвищення ефективності використання ОВФ і ріст фондовіддачі. Для підприємства було запропоновано оновлення парку рухомого складу і впровадження причепів. Ці нововведення дозволять збільшити обсяг перевезень, вантажообіг. Впровадження ділянки діагностик збільшить вартість ОВФ, що позитивно позначиться на рості фондовіддачі. Величина фондовіддачі в порівнянні із планом збільшиться на 28,4 %, собівартість 10 ткм незначно знизиться й складе 65,4 % у порівнянні із планом. Зросте обсяг перевезень і вантажообіг (на 41,5 % й 105,4 % відповідно). Проведення рекламної кампанії дозволить підприємству значно усталити свої позиції на ринку транспортних послуг, збільшити кількість клієнтів. Рентабельність виробництва досягне 25,15 %. Все це позитивно позначиться на діяльності підприємства.

СПИСОК ЛІТЕРАТУРИ

1. Артемьев С.Л., Донской В.М. Развитие и организация международных автомобильных перевозок. - М.: Транспорт, 2004. – 102 с.

2. Афанасьев Л.Л. и др. Единая транспортная система и автомобильные перевозки. - М: Транспорт, 19994. – 96 с.

3. Голованенко С.Л. Экономика автомобильного транспорта. - М.: Транспорт, 1994. – 110 с.

4. Грабовый П.Г.. Петрова С.Н., Полтавцев С.Н. и др. Риски в современном бизнесе. - М.: Ананс, 1999. - 200 с.

5. Комплексная система управления качеством перевозок грузов автомобильным транспортом. - М., 2000.

6. Королев Н.С. Эффективность работы автомобильного транспорта. – М.: Транспорт, 2000. – 110 с.

7. Малышев А.И. Экономика автомобильного транспорта. - М: Транспорт. 1999 – 115 с.

8. Организация и планирование грузовых автомобильных перевозок. / Под ред. проф. Л.А. Александрова. - М.: Высшая школа, 1998.

9. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. – М.: ТОО Инжиниринго-консалтинговая Компания Дека, 1998. – 192 с.

10. Менеджмент организаций: Учебное пособие. Румянцева З.П., Соломатин Н.А. и др. - М.: Инфра-М, 1996. – 432 с.

11. Поляков С.Ю., Яковлев Ю.М. Об оценке рисков инвестиционных проектов // Бухгалтерский учет. - 1996. - № 8.

12. Райзберг Б.Я. Рыночная экономика. - М.: Деловая жизнь, 1995. – 224 с.

13. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело ЛТД, 1995. – 320 с.

14. Экономика: Учебник / Под ред. А.С. Булатова. - М.: Изд-во БЕК, 1995. – 632 с.