Шпаргалка по Бухгалтерскому учету 2

СОДЕРЖАНИЕ: 1.Хозяйственный учет и его виды. Бухгалтерский учет как информационная система Хоз. учет- количественные отражения и качественная характеристика в хоз. деятельности в целях контроля и управления. Хоз. учет должен отвечать определенным требованиям:1)своевременность в учете;2)достоверность и объективность учета;3)полнота учетных данных;4)экономичность и рациональность учета.1.Хозяйственный учет и его виды. Бухгалтерский учет как информационная система

Хоз. учет- количественные отражения и качественная характеристика в хоз. деятельности в целях контроля и управления. Хоз. учет должен отвечать определенным требованиям:1)своевременность в учете;2)достоверность и объективность учета;3)полнота учетных данных;4)экономичность и рациональность учета. Перед хоз. учетом ставится ряд задач:1)контроль за сохранностью общности;2)содействие улучшения методов управления и планирования;3)рациональное использование матер., трудовых и фин. ресурсов;4)задача повышения эффективности производства. Виды хоз. учета:1)оперативный;2)статистический учет;3)бух.учет. Бух.учет-представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денеж. выражение и их движением путем сплошного, непрерывного и документального учета всех хоз. операции.

2. Цель, задачи и функции бух. учета. Отличительные особенности бух. учета

Целью бух. учета явл. формирование инфо для внешних и внутренних пользователей. Применительно к внешним пользователям. Цель бух. учета закл. в формирование инфо о фин. положение и фин-х рез-тов инфо. Применительно к внутренним пользователям. Цель бух. учета явл. формированием инфо необходимой рук-ву предприятия для принятия управл. реш-й, планирование, анализа и контроля производственно-фин-ой деятельности. Задачи бух. учета: 1)формирование полной и достоверной инфо об объектах бух. учета, как для внутр., так и для внешних пользователей.;2)обеспечение контроля за наличием и движением имущества, использование трудовых, матер., и фин-ых ресурсов в соответствии с установленными нормами, нормативами, соблюдения законодательства РФ.;3)подготовка данных для составления достоверной фин. отчетности;4)определение фактической себестоимости выпущенной продукции, выполненных работ или оказанных услуг;5)предотвращение отрицательных рез-тов хоз-ой деятельности орг-и и выявление внутри хоз-ных резервов, обеспечение и его фин-ой устойчивости;6)определение фин-х рез-тов деят-ти предприятия. Функции. В системе управления бух. учета выполняет след. функции:1)контрольная;2)информационная;3)функция обеспечения сохранности собственности;4)функция обратной связи;5)аналитическая. Отличительный черты бух.учета:1)бух. учет явл. сплошным;2)непрерывность бух.учета;3)документальность;4)в бух. учете применяются все 3 вида учетных измерителя: натуральный, трудовой, денеж. Основным явл. денежным. Основные принципы введения бух.учета определены законом о бух.учете и положение по бух.учету (ПБУ) «Учетная политика орг-и».

3.Базовые принципы бух. учета

Базовые принципы бух. учета предполагает использовать определенных допущений и требований. Перечень допущений предусматривает:1)допущением имущественной обособленности;2)допущение непрерывности деят-ти предприятия;3)допущение последовательности применение бух. учетности;4)допущение временной определенности фактов хоз. деят-ти;5)допущение двойственности (между имуществом и источником преобразований);6)соответствие доходов и расходов;7)наличие денеж. измерителя;8)периодичность обобщение эконом-х событий. Перечень требований предусматривает:1) документальное оформление хоз. операций;2)сопоставимость учетных показателей с плановыми;3)требование полноты;4)требования своевременности;5)требование непротиворечивости;6)точность;7)требование существенности;8)ясность и доступность;9)требования экономичности и рациональности;10)предприятия должны соблюдать все эти принципы при формирования и орг-и бух.учетности;11)требование осмотрительности.

4. Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на три группы: администрация организации; сторонние пользователи информации с прямым финансовым интересом, сторонние пользователи информации с непрямым (косвенным) финансовым интересом.

Администрацию организации представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Представители администрации — одни из основных пользователей бухгалтерской информации. Ее состав для каждого представителя определяется в зависимости от его функций и уровня занимаемой должности. Собственников, совладельцев и первых руководителей

организации, например, больше всего интересуют прибыльность и ликвидность организации (соотношение платежных средств и обязательств).

Для менеджеров наиболее важна информация о сумме и норме прибыли,

достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основные критерии при определении состава информации для каждого работника администрации:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны.

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — сегодняшние или потенциальные инвесторы, банки, поставщики основных средств и производственных запасов и другие

кредиторы. Они пользуются в основном информацией, содержащейся

в бухгалтерской отчетности, и по ее данным делают выводы о финансовых перспективах, ликвидности и платежеспособности организации.

Сторонние пользователи бухгалтерской информации с косвенным

финансовым интересом — налоговые органы, казначейство, департамент

регулирования государственного финансового контроля, аудиторской

деятельности, бухгалтерского учета и отчетности Минфина РФ, аудиторские фирмы, Госкомстат, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Налоговые органы и казначейство в отличие от других сторонних

пользователей информации имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки

правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов. Вся учетная информация предоставляется работникам вышеназванного департамента Минфина РФ и вышестоящих

органов управления, а также аудиторам, осуществляющим по договору

аудиторскую проверку. Сторонние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны

хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя.

Остальные сторонние пользователи информации используют в основном данные бухгалтерской отчетности (как правило, для оценки финансового состояния). В органы Госкомстата представляется статистическая отчетность, при составлении которой, как правило, используются данные бухгалтерского учета.

5.Предмет бухгалтерского учета и его объекты

Предмет бухгалтерского учета — хозяйственная деятельность организации. Объектами, или составными частями, предмета являются: имущество организации (хозяйственные средства, функционирующий капитал), ее обязательства (источники формирования ее.имущества), хозяйственные операции, вызывающие изменение имущества и источников его формирования.

По составу и функциональной роли (характеру использования) имущество организации подразделяют на две группы: внеоборотные активы

(основной капитал) и оборотные активы (оборотный капитал) .

Внеоборотные активы включают основные средства, нематериальные

активы, капитальные вложения, долгосрочные финансовые вложения,

доходные вложения в материальные ценности и отложенные налоговые активы.

Основными средствами в практике планирования и учета называют

имущество со сроком полезного использования более одного года (средства труда).

Нематериальные активы — это объекты долгосрочного пользования,

не имеющие физической основы, но имеющие стоимостную оценку

и приносящие доход: права пользования патентами, «ноу-хау», программными продуктами, организационные расходы, товарные знаки и др.

В состав капитальных вложений включают затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.)

К финансовым вложениям относят инвестиции организации в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, займы, предоставленные другим организациям. Финансовые вложения на срокиболее 1 года считают долгосрочными, а на срок до 1 года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения.

Доходные вложения в материальные ценности — это материальные

ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование, — здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму.

Отложенный налоговый актив — это та часть отложенного налога на

прибыль, которая должна уменьшить налог на прибыль в последующих

отчетных периодах. Оборотные активы (оборотный капитал) состоят из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств в расчетах.

В состав материальных оборотных средств входят сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на

выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т. е. на складе, и отгруженная покупателям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетных счетах и других счетах в банках.

Средства в расчетах включают различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц

данной организации. Должники называются дебиторами. Дебиторская

задолженность состоит из задолженности покупателей за купленную

у данной организации продукцию, подотчетных лиц за выданные им под

отчет денежные суммы и пр.

Оборотные активы отражаются во втором разделе актива баланса.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Собственный капитал может состоять из уставного, добавочногои резервного капитала, фондов специального назначения, нераспределенной прибыли. Собственный капитал отражен в первом разделе пассива

баланса.

Нераспределенная прибыль — это чистая прибыль, не распределенная

между акционерами (учредителями), использованная на накопление

имущества хозяйствующего субъекта.

Краткосрочные кредиты организация получает на срок до 1 года под

запасы товарно-материальных ценностей, расчетные документы в пути

и другие нужды, а долгосрочные на срок от 1 года — на внедрение новой

техники, организацию и расширение производства, механизацию производства и другие цели. Под кредиторской понимают задолженность данной организации перед другими организациями, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, — прочими кредиторами.

Займы — это средства, полученные от других организаций под векселя и другие обязательства, а также средства от выпуска и продажи акций

ют краткосрочнь/ми, а на срок более 1 года — долгосрочными.

Отложенные налоговые обязательства — это та часть отложенного

налога на прибыль, которая должна привести к увеличению налога в последующие отчетные периоды. Они признаются в том отчетном периоде, в котором возникают налогооблагаемые временные разницы.

Величина отложенных налоговых обязательств определяется умножением суммы налогооблагаемых временных разниц, возникших в отчетном периоде, на установленную ставку налога на прибыль.

Обязательства по распределению включают задолженности рабочим

и служащим по заработной плате, органам социального страхования

и налоговым органам по платежам в бюджет.

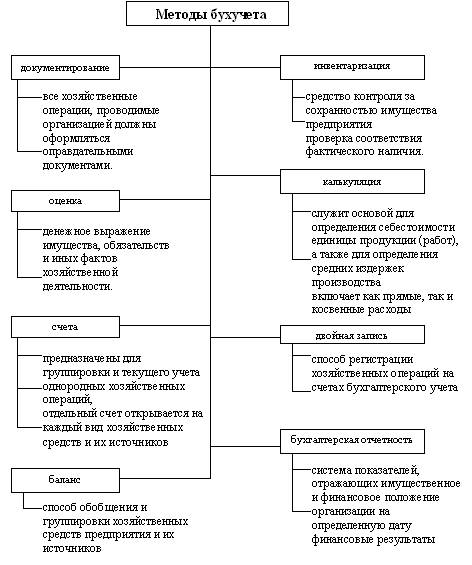

6. Метод бухгалтерского учета

Метод бухгалтерского учета – это способ познания и отражения предмета бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета, К способам и приемам изучения и регистрации информации об объектах бухгалтерского учета относятся:

Наблюдение за объектами учета:

документация;

инвентаризация;

Измерение объектов учета в денежном выражении:

оценка;

калькуляция;

Группировка и отражение хозяйственных операций:

счета;

двойная запись;

Обобщение информации о результатах хозяйственной деятельности:

баланс;

бухгалтерская отчетность.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета на 1-ое число каждого месяца.

В бухгалтерском учете организаций текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких–либо пропусков или изъятий.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

7. Бухгалтерский баланс, его строение и содержание

Для управления производственной и финансовой деятельностью предприятия необходимо иметь обобщенные сведения о составе средств предприятия и источников их формирования. Данные сведения должны быть представлены на определенную дату в денежном измерении.

Баланс – бух. баланс, учетный документ в котором на определенную дату в денежном выражении показаны хоз. средства и их использование сопоставления с источниками их использования и получения. Внешне бух.баланс – таблица, которая состоит из актива и пассива.

Актив – деятельный, показывает состав имущества, как оно действует и чем представлены составные части.

Пассив – недеятельный, показывает собственный капитал, а также совокупность долгов и обязательств данного экономического субъекта.

Т.Е. в активе отражаются средства предприятия и его размещение, в пассиве источники образования этих средств и их целевое использование.

Каждый элемент актива и пассива – статья баланса.

Раздел баланса – однородные статьи.

Бух. баланс состоит из 5 разделов: (2 в активе и 3 в пассиве)

1 – внеоборотные активы

2 – оборотные активы

3 – капитал и резервы

4 – долгосрочные обязательства

5 – краткосрочные обязательства

Обязательным условием при составлении баланса является то, что итог актива должен быть равен итогу пассива.

В интересах сближения отечественной практики с требованиями международных бух. стандартов в наст. время бух. баланс сопоставляется в реальной оценке, т.е. без учета регулируемых статей. (баланс - нетто)

Поэтому в балансе такие статьи, как средства, нематериальные активы отражаются по остаточной стоимости «первоначальная стоимость минус сумма амортизации»

Бух. баланс – отчет о результате работы предприятия, служит для финансового анализа предприятия, как обеспечить средства на предприятии, насколько рационально они используются и является ли предприятие платежеспособным.

9. Влияние хозяйственных операций на валюту (итог) баланса

Все хоз. операции на предприятии оказывают влияние на итог баланса, что вызывает множество изменений в балансе.

Существуют 4 типа изменения в балансе под влиянием операций. Измене6ние происходит в активе баланса. Одна статья увеличивается, другая уменьшается, итог баланса постоянный:

1. Сумма А+а-а = сумма П

Например: получены средства в кассу с расчетного счета

+А касса

–А расчетный счет

Изменение в активе и в пассиве. Одна статья увеличивается, другая уменьшается, итог баланса постоянный:

2. Сумма А = сумма П+п-п

Например: удержан из зарплаты НДФЛ в бюджет

+П расчет по налогам

–П расчет с персоналом

Изменение в активе и пассиве в сторону увеличения:

3. Сумма А+а = сумма П+п

Например: полу4чены материалы от поставщиков

+А материалы

+П расчет с поставщиками

Изменение в активе и пассиве в сторону уменьшения:

4. Сумма А-а = сумма П-п

Например: с расчетного счета перечислен НДФЛ в бюджет

- А расчетный счет

–П расчет по налогам и сборам

Таким образом, после каждой хоз.операции в балансе затрагиваются как минимум 2 статьи, при обязательном соблюдении равенства между активом и пассивом

10.счета бу и их строения

В процессе хоз деятельности на предприятии происходит большое кол-во операций, что приводит к изменению хоз средств и источников их формирования. Для контроля за движением объектов бу используют бух счета.

Бух.счет- это один из элементов бу, который позволяет отображать наличие и движение качественно однородных средств, источников их формирования, либо процессов хоз-ой деятельности.

Открыть счет – значит дать название счета, и написать сальдо начальное (первоначальное состояние средств и источников их образования) внешне счет имеет форму 2х сторонней таблицы:1сторона-Дт, 2сторона-Кт. Далее на счете отражается хоз. операции отдельно по увеличению (на одной стороне счета) и по уменьшению (на другой стороне счета).

Оборот по ДТ – сумма всех операций по Дт счета.

Оборот по КТ – сумма всех операций по КТ.

Сальдо начальное в оборот не включается. На основе начального сальдо и оборотов рассчитывают сальдо конечное.

Сальдо конечное по дт = Снач по дт + Оборот дт - Оборот кт.

Сальдо конечное по кт = Снач по кт + Оборот кт – Оборот дт.

Счета, предназначенные для отражения наличия и движения хоз средств называются активами(А) - сальдо на них всегда дебетовое, т.к. расходовать больше чем имеется средств нельзя. (01,04,07,10,11,50,51)

Счета учитывающие источники образования хоз средств называются пассивными(П) - имеют только кредитовое сальдо.

Счета учитывающие расчету могут иметь сальдо дт и кт называются активно-пассивными.

Сальдо одновременно по дт и кт называется развернутым, а только по дт или по кт – свернутым.

11. двойная запись, ее сущность и значение

Двойная запись – это способ отражения на счетах хоз. операций. Любая опе6рация затрагивает 2 или несколько объектов предмета бу.

Хоз операции по своей природе двойственны, что приводит к различным взаимосвязям счетов. Взаимосвязь между счетами бу называется корреспонденцией счетов, счета называются корреспондирующими. Корреспонденция счетов выражается в виде счетной формулы или бух проводки.

Бух проводка – отражение хоз операции на дт одного счета и кт другого счета на одну и ту же сумму.

Составить бухгалтерскую проводку это значит указать на док-те какой счет следует дебетовать, какой кредитовать и на какую сумму.

Виды бух проводок:

1.В зависимости от сложности корреспондирующих счетов : простые - записываются на 2х счетах ( на дт одного и кт другого) сложные – проводка при которой 1 счет дебетуется, несколько кредитуются или наоборот.

2.По характеру отражения данных: а) реальные - применяются для отражения хоз операций действенно совершившихся; б)условные проводки- возникают как результат методологии учета – применяются в 2х случаях: для переноса показателей и для уточнения показателей в) уточняющие- проводки по списанию калькуляционной разницы по счетам производства , а так же исправной проводки. Бывают сторнировочные ( составляются красной пастой и при подсчете итогов вычитается); дополнительные - обычной пастой при подсчете итогов их сумма увеличивает обороты по счетам.

В бу различают и одинарные записи - отражаются на забалансовых счетах.

Значение 2-ой записи:

- Отражает изменение хоз средств, источников их образования, хоз процессов;

- Показывает откуда поступают средства и как они использованы;

- При ее помощи осуществляют контроль за сохранностью и целесообразным использованием средств ;

- Дает возможность обнаружить ошибки в учете.

12. Счета синтетического и аналитического учета. Оборотная ведомость по синтетическим и аналитическим счетам

В современных условиях руководителю необходимо знать конкретный состав средств, источников и процессов, для этого вводятся дополнительные счета на каждый вид средств, источников и процессов, в связи с этим счета синтетического и аналитического учета.

Синтетические содержат информацию о хоз. средствах и операциях в обобщающих показателях при помощи денежного измерителя.

Аналитические используются в целях детальной характеристики учитываемых объектов, учет на счетах ведется в натуральных, трудовых и денежных измерителях.

Однородные аналитические счета группируются в субсчета.

Между аналитическими и синтетическими субсчетами существует связь:

- к активному синтетическому счету открывается активный аналитический счет;

- сумма начального сальдо всех аналитических счетов = начальному сальдо синтетического счета;

- все хоз. операции одновременно отражаются на синтетических и аналитических счетах;

- сумма дебетовых оборотов аналитических счетов = сумме дебетовых оборотов синтетического счета;

- сумма кредитовых оборотов аналитических счетов = сумме кредитовых оборотов синтетического счета;

- конечного сальдо аналитического счета = сумме конечного сальдо синтетического счета.

Для контроля правильности записи составляются оборотные ведомости по синтетическим и аналитическим счетам. Оборотные ведомости по синтетическим счетам – способ синтетического счета, способ проверки правильности записи данных бух. учета. Она представляет собой свод начального и конечного сальдо, Дт и Кт оборотов.

В оборотной ведомости должно быть 3 равенства:

1. Сумма начальных остатков по Дт и Кт должна быть равна , т.к. это результат начального вступления баланса.

2. Сумма Дт и Кт оборотов должна быть равна, т.к. это результат двойной записи.

3. Сумма конечных остатков по Дт и Кт должна быть равна, т.к. это новый заключительный баланс.

Оборотные ведомости по аналитическим счетам, это способ обобщения данных аналитического учета, способ проверки правильности записи данных по аналитическим счетам. Тройное равенство по аналитическим счетам не сохраняется.

13. Классификация счетов бухгалтерского учета

В зависимости от экономического содержания, смысла, познания, структурные счета делятся на соответствующие группы (классифицируются).

Классификация счетов бухгалтерского учета - это система счетов, объединенных в группы по наиболее существенному признаку (экономическому смыслу, назначению, структуры).

Классификация счетов по экономическому смыслу объединяет счета, имеющие экономическую однородность объектов учета.

По экономическому содержанию счета делятся на 3 группы:

1я - счета хозяйственных средств;

2я - счета хозяйственных процессов;

Зя - счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

Первая группа счетов подразделяется на счета:

• Денежных средств и финансовых активов (50, 51, 52, 55, 57, 58);

• Средств в расчетах (60, 62, 71, 73, 76);

• Оборотных средств (10, 14,41,43);

• Нематериальных активов (04, 05);

• Основных средств (01, 02, 03, 07, 08).

Схема хозяйственных процессов отражает информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

• Процесса реализации (90);

• Процесса производства (20, 21, 23, 25, 26, 28, 29, 40, 44, 46);

• Процесса заготовления (11, 15, 16).

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Счета источников хозяйственных средств подразделяются на:

• Счета заемных источников формирования имущества;

• Счета собственных источников формирования имущества;

В свою очередь, счета заемных источников формирования делятся на:

• Обязательства по распределению (68, 69, 70);

• Обязательства организации (60, 62, 66, 67, 76).

Счета собственных источников формирования имущества формируются из:

• Счета прибылей и убытков (80);

• Счетов бюджетного финансирования (86, 98);

• Счетов капитала, фондов и резервов (63, 80, 82, 83, 9);

• Счета финансовых результатов включают в себя счета 84, 91, 99.

Построение классификации счетов по экономическому содержанию связано с производством готовой продукции и каждой его стадий.

Существует еще одна классификация счетов по экономическому признаку - деление счетов на активные, пассивные и активно-пассивные.

Активный счет - Это счет, на котором отражается учет хозяйственных средств (имущества) предприятия.

Активные счета располагаются в активе баланса.

Пассивный счет - Это счет, на котором отражается движение источников хозяйственных средств предприятия.

Пассивные счета располагаются в пассиве баланса.

Активно-пассивные счета - Это счета, на которых одновременно отражаются движение имущества и источников в виде дебиторской и кредиторской задолжности. На активно-пассивных счетах учитываются два объекта: один относится к активам, другой - к обязательствам (пассивам).

14. План счетов бухгалтерского учёта

Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета.

В едином плане предусмотрено около 80 синтетических счетов (счета первого порядка). Хозяйствующие субъекты на основе единого плана счетов имеют право составлять рабочий план счетов бу в соответствии с требованиями своевременности и полноты учета и отчетности.

В Инструкции по применению Плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами.

Раздел 1. Внеоборотные активы

01 – Основные средства (А)

02 – Амортизация основных средств (П)

03 – Доходные вложения в материальные ценности (А)

04 – Нематериальные активы (А)

05 – Амортизация нематериальных активов (П)

07 – Оборудование к установке (А)

08 – Вложения во внеоборотные активы (А)

09 – Отложенные налоговые активы (А)

Раздел 2. Производственные запасы

10 – Материалы (А)

11 – Животные на выращивании откорме (А)

14 – Резервы под снижение стоимости материальных ценностей (П)

15 – Заготовление и приобретение материальных ценностей (А)

16 – Отклонение в стоимости материальных ценностей (А-П)

19 – Налог на добавленную стоимость по приобретенным ценностям (А)

Раздел 3. Затраты на производстве

20 – Основное производство (А)

21 – Полуфабрикаты собственного производства (А)

23 – Вспомогательные производства (А)

25 – Общепроизводственные расходы (А)

26 – Общехозяйственные расходы (А)

28 – Брак в производстве (А)

29 – Обслуживающие производства и хозяйства (А)

Раздел 4. Готовая продукция и товары

40 – Выпуск продукции (работ, услуг) (А)

41 – Товары (А)

42 – Торговая наценка (П)

43 – Готовая продукция (А)

44 – Расходы на продажу (А)

45 – Товары отгруженные (А)

46 – Выполненные этапы по незавершенным работам (А)

Раздел 5. Денежные средства

50 – Касса (А)

51 – Расчетные счета (А)

52 – Валютные счета (А)

55 – Специальные счета (А)

57 – Переводы в пути (А)

58 – Финансовые вложения (А)

59 – Резервы под обесценение финансовых вложений (П)

Раздел 6. Расчеты

60 – Расчеты с поставщиками и подрядчиками (А-П)

62 – Расчеты с покупателями и заказчиками (А-П)

66 – Расчеты по краткосрочным кредитам и займам (П)

67 – Расчеты по долгосрочным кредитам и займам (П)

68 – Расчеты по налогам и сборам (А-П)

69 – Расчеты по социальному страхованию и обеспечению (А-П)

70 – Расчеты с персоналом по оплате труда (А-П)

71 – Расчеты с подотчетными лицами (А-П)

73 – Расчеты с персоналом по оплате труда (А-П)

75 – Расчеты с учредителями (А-П)

76 – Расчеты с разными дебиторами и кредиторами (А-П)

77 – Отложенные налоговые обязательства (П)

79 – Внутрихозяйственные расчеты (А-П)

Раздел 7. Капитал

80 – Уставный капитал (П)

81 – Собственные акции (доли) (А)

82 – Резервный капитал (П)

83 – Добавочный капитал (П)

84 – Нераспределенная прибыль (непокрытый убыток) (А-П)

86 – Целевое финансирование (П)

Раздел 8. Финансовые результаты

90 – Продажи (А-П)

91 – Прочие доходы и расходы (А-П)

94 – недостачи и потери от порчи ценностей (А)

96 – Резервы предстоящих расходов (П)

97 – Расходы будущих периодов (А)

98 – Доходы будущих периодов (П)

99 – Прибыли и убытки (А-П)

15. Документы как источник первичной информации

15.первичное наблюдение-первое начальное звено в цепочке функционирования хоз.учета. По результатам первичного наблюдения составляется документ,который является основанием и подтверждающим учетом записи.

Документ- письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательство и юридическую силу.

Бух.документ подгатавливается на бланке установленной формы,отпечатывающий топографским способом,в отдельных случаях(для внутреннего пользования) бух.документ может составляться в произвольной форме при наличии следующих обязательных реквизитов:наименование документа;дата составления;наименование организации,от имени которой составлен документ;содержание хоз.опрации и основание для ее совершения;еденица измерения;наименование должностных лиц,отвественных за совершение хоз.операции и правильность ее оформления;личные подписи указанных лиц с расшифровкой. Первичный учетный документ должен быть составлен в момент совершения операции.

Без подписи глав.бухгалтера или уполномоченного им лица денежные и расчетные документы,финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Внесение исправлений в кассовые и банковские документы не допускаются,в остальные первичные отчетные документы исправления могйт вноситься лишь по согласованию с лицами,составившими эти документы с датой и подписью. Таким образом документация представляет собой способ сплошного и непрерывного отражения всех хоз.операций с целью получения о них необходимой информации,требуемой для ведения текущего бух учета, оперативного и последующего контроля.

16. Классификация документов.

На предприятиях совершаются самые разнообразные хозяйственные операции. Для их оформления применяются различные по форме и содержанию документы. Бухгалтерские документы классифицируются по следующим признакам:

1) По назначению документы делятся:

а) распорядительные документы содержат распоряжение о совершение определённых хозяйственных операций. Относятся:

- доверенность на получение ТМЦ

- чек на получение наличных денег с расчётного счёта

- платежное поручение на перечисление денежных сумм в банке в порядке безналичных расчётов

- наряд на сдельную работу и др.

б) оправдательные (исполнительные) документы оформляют уже произведённые операции, то есть они подтверждают факт совершения операции. К таким документам относятся:

- приёмные акты

- квитанции

- накладные, платёжные требования, ведомости

в) документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учётные записи, облегчить их. К ним относят:

накопительные ведомости распределения общепроизводственных и общехозяйственных расходов

- ведомости начисления амортизации

- другие справки и расчёты, составляемые бухгалтерией

г) комбинированные документы сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления. Такие документы являются и

распоряжением на совершение конкретной хозяйственной операции и оформляют уже совершённую операцию. Например, расходный кассовый ордер, являясь распоряжением кассиру на выдачу денег из кассы, служит распорядительным документом. После того как деньги будут выданы с наличием подписи лица, их получившего, этот документ уже будет оправдательным, подтверждающим факт выдачи денег из кассы. После указания бухгалтером на этом расходном кассовом ордере корреспондирующих счетов он уже

становиться документом бухгалтерского оформления. К комбинированным документам относятся авансовый отчёт, требование на отпуск материалов со склада, расходный кассовый ордер и др.

2) По объёму отражения операций или по порядку формирования:

а) первичные

б) сводные

В первичных документах непосредственно оформляются хозяйственные операции, они являются Свидетельством осуществления. К ним относятся:

- чек на получение денег из банка

- требование на отпуск материалов со склада

- акт о ликвидации основных средств

- платёжное требование и др.

Сводные документы отражают операции, уже зафиксированные в первичных документах, они заполняются на основании ранее составленных первичных документов путём обобщения их данных. К сводным документам относят:

- авансовый отчёт

ведомость распределения общепр9изводственных и общехозяйственных расходов

- товарный отчёт, кассовый отчёт МОЛ

3) по степени охвата хозяйственных

операции или по

способу использования:

а) разовые

б накопительные

Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. К разовым документам относят требования, накладные, платёжные требования, чеки, кассовые ордера, акты и др.

Накопительные документы составляют постепенно протяжении определённого периода (дня, месяца) для отражения однородных, систематически повторяющихся операций. Например, лимитно-заборная карта. На её основании отпускаются материалы со склада в производство. Она выписывается на каждый номенклатурный номер потребляемых цехом материалов и содержит данные о лимите отпуска этих материалов.

4) По количеству учётных записей:

а) однострочные (однопозиционные)

б )многострочные(многопозиционные)

Однострочный документ отражает операцию прихода и расхода одного вида материалов.

Многострочный документ содержит несколько позиций, видов материальных ценностей (расчётно-платёжные ведомости, лимитно-заборные карты)

5) По статусу в системе информационного обеспечения:

а) простые документы - наиболее распространённые первичные учётные документы. На них распространяется общепринятый порядок документооборота и обычные требования к составлению и хранению

б) документы (бланки) строгой отчётности формируют особый перечень форм документов, утвержденных в установленном порядке в соответствии; с требованиями постановления Правительства РФ (путёвки, кассовые ведомости на получение денег за работы и услуги)

6) По месту составления:

а) внутренние составляются на данном предприятии (кассовые ордера, накладные, акты, авансовые отчёты, ведомости, требования и др.)

6) внешние составляются на других предприятиях и поступают на данное предприятие (счета-фактуры, платёжные требования, выписки банка с расчётного

поручения)

7) По оформлению однородных операций:

а) унифицированные документы — это типовые документы. утвержденные в установленном порядке;

б) прочие документы (ведомость расчета амортизации, ведомость

распределения общепроизводственных и общехозяйственных расходов).

8) По способу заполнения:

а)заполненные вручную

б)на пишущей машинке

в)полностью составленные автоматизированным путём.

В бухгалтерском учёте каждый документ имеет своё назначение и поэтому относиться одновременно к различным классификационным группам. Например, счёт-фактура (накладная) поставщика за закупленные oт него материалы является оправдательным и в тоже время первичным, разовым и внешним; Приходный кассовый ордер -комбинированный, первичный, разовый, однострочный, внутренний документ.

Классификация документов по признакам даёт возможность правильно понять их содержание и назначение в хозяйственной деятельности предприятия.

17. Организация документообороту на предприятии

Документооборот - это процесс движения документов, начиная от их составления, приёмки и обработки на всех стадиях и заканчивая сдачей их на хранение в архив. Регулируется Положением о документах и документообороте в бухгалтерском учёте.

Организация документооборота полностью лежит на главном бухгалтере предприятия. В его функции входит разработка правил документооборота и технология обработки учётной информации, представленных в виде графика документооборота.

График документооборота предназначен для осуществления систематического контроля

Виды проверок бухгалтерских документов

Как в процессе составления документов, так и после их выписки, бухгалтерия проверяет правильность оформления документов.

В процессе составления документов бухгалтерия осуществляет на их основании предварительный контроль учитываемых хозяйственных операций.

При проверке документов устанавливаются также правильность их оформления, наличие всех необходимых реквизитов, отсутствие исправлений, правильность указания даты составления документов

При арифметической проверке документов выясняется правильность указанных в документе натуральных и стоимостных показателей, суммирование отдельных показателей и подсчёт итогов.

Виды учётной обработки документов

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке. Процесс обработки в бухгалтерии принятых от исполнителей документов включает три этапа:

1) таксировка (перевод натуральных и трудовых измерителей в обобщающий денежный измеритель)

2) группировка(Документы подбираются в пачки, однородные по экономическому содержанию зафиксированных в них хозяйственных операций

3) контировка(указание в первичном документе бухгалтерской записи, то есть корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа)

После составления отчётности документах в переплетённом виде в папках передаются для хранения. Организации обязаны хранить первичные документы в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

18. Оценка и ее место в формировании информационной системы бухгалтерского учета

Оценка занимает определяющее место среди способов, формирующих содержание метода бухгалтерского учета. С ее помощью достигается стоимостное измерение и обобщение фактов хозяйственной деятельности экономического субъекта и тем самым становится возможным определить уровень эффективности принимаемых аппаратом управления решений.

Оценка есть способ выражения экономических событий в денежном выражении, либо - это пересчет натурального и трудового объема измерения в денежный.

Неправильное исчисление реальной оценки отдельных объектов учета дает неправильную интерпретацию фактов экономических событий. В последующем их обобщение может явиться результатом принятия неправильных решений управленческим персоналом предприятия.

Другие способы оценки зависят от видов имущества и обязательств. Основные средства наряду с первоначальной стоимостью учитываются по остаточной и восстановительной стоимости.

Расход производственных запасов разрешено оценивать одним из следующих методов:

- по себестоимости единицы запасов;- по средней себестоимости;- по себестоимости первых по времени закупок партий (ФИФО);

Бухгалтерский учет по валютным счетам организации ведется в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции.

22 Методы исправления ошибок в бухгалтерском учёте

При составлении бухгалтерских записей, а также в процессе регистрации, в учетных регистрах возможны ошибки, одна часть может быть выявлена при подсчете итогов, другая при составлении оборотных ведомостей либо при сверке данных аналитического и синтетического учета. Обнаруженные ошибки должны быть исправлены. В зависимости от характера ошибок, применяют 3 способа:

- корректурный, предполагающий исправление ошибок в данном периоде в документах и регистрах, при этом сумма зачеркивается одной чертой, и делают правильные записи с оговоркой «исправлено», «исправленному верить» за подписью лица с указанием даты.

- способ дополнительной записи (проводки). Применяется, когда проводка правильна, по сумме операции меньше фактической. Для исправления ошибки составляют новую проводку на разницу в суммах. Данный способ используется в с/х предприятиях при корректирующих записях в конце отчетного года, когда плановая себестоимость оприходованной продукции ниже суммы затрат.

- сторнировочный способ или красная строка. Применяется в том случае, когда ошибки вызваны неправильной корреспонденцией счетов или относятся к тому периоду, за который баланс составлен, также используется, когда запись сделана в сумме большей, чем должна быть.

Неправильная запись сторнируется, аннулируется отрицательным числом. Отрицательные числа в бу принято записывать красной пастой. После этого правильную проводку разносят по счетам. Сумма красной пастой при итоге вычитается.

23 Формы бухгалтерского учёта

Форма бухгалтерского учета – это организация информационной системы, обеспечивающая в определенной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета в целях осуществления текущего контроля фактов хозяйственной жизни и составления отчетности. Различают мемориально-ордерную, журнально-ордерную, упрощенную и автоматизированную формы бухгалтерского учета.

Предприятие самостоятельно выбирает форму бу и технологической обработки бух. информации.

Выбор той или иной формы определенных размеров организации, видами деятельности и организационной структуры, уровнем квалификации рабочих и т.д.

В настоящее время выделяют:

1.Мемориально - ордерная форму.

Имеет ограниченное применение, её сущность состоит в том, что каждый сводный документ сопровождается выпиской отдельной справки – мемориального ордера с указанием в нем корреспонденции счетов. Все мемориальные ордера заносят в регистрационный журнал, который представляет собой хронологическую регистрацию бу.

Данная форма учета отличается простотой, поэтому применяется в некоторых организациях.

Минусы:

- ручная форма ведения учета;

- многократность в разных регистрах порождает ошибки, которые весьма трудно обнаружить до составления баланса;

2. Журнал (главная форма)

Разновидность мемориально – ордерной формы учета. Хронологическая регистрация хоз. операций на основе мемориальных ордеров объединенных в одной книге с системной записью по счетам. Данная форма может применяться на предприятии, где ограниченное количество счетов.

3. журнально – ордерная

Однородные хоз. операции ежемесячно регистрируются в хронологическом порядке в журналах – ордерах. Записи осуществляются по кредитовому признаку с указанием корреспонденции счетов. Итоговые данные ежемесячно переносятся в главную книгу. При этой форме учета исключается многократность записей и происходит объединение синтетического и аналитического учетов.

4. автоматизированная форма бу

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин. Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции. Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

24 Бухгалтерская отчетность организации

Отчетность – система показателей, отражающих результаты хоз. деятельности организации за отчетный период.

Основным нормативным документом, регулирующим порядок составления бух. отчетности является ФЗ о бух. учете и положение по БУ «бух. отчетность организации» №4 99 года.

Отчетность – завершенный этап учетной работы. Данные отчетности используются внешними пользователями для оценки эффективности.

Отчетность классифицируются:

По видам: - бух. отчетность, представляет собой единую систему данных, об имуществах и результатах хоз. деятельности.

- статистическая;

- оперативная.

2. по периодичности: - внутригодовая, отчеты за день, квартал, месяц, полугодие, 9 месяцев;

- годовая.

3. по степени обобщенности отчетных данных:

- первичные, составленные в организации;

- сводные, составленные вышестоящими организациями на основе первичных отчетов.

В настоящее время организация представляет в обязательном порядке промежуточную годовую отчетность.

25. Нормативные документы, регламентирующие и регулирующие организацию б/у.

В наст.время действует ряд нормативных документов регламентирующих систему б/у, основными из которых являются ФЗ «О б/у» №129 ФЗ от 21 ноября 1996 г. и положение по б/у и бух.отчетности РФ №34Н. ФЗ о б/у определяет особенности организации б/у, основные требования к его ведению, определяет права и обязанности глав.бух, кроме того устанавливает нормы оценки имущества и обязательств, регламентирует состав и содержание бух.отчетности а так же ответственность за нарушение бух.законодательства. Положение по поведению б/у содержит единые более конкретные нормативы по основам б/у и отчетности. Оно дополняет и конкретизирует правила оценки бух.отчетности по следующим статьям: незавершенные капитальные и финансовые вложения, осн.средства и нематериальные активы, сырье, материалы, готовая продукция и товары. Незавершенное производство и расходы бух.периодов, капитал и резервы, расчет с дебиторами и кредиторами. В системе правового регулирования бух.деятельности можно выделить 4 уровня нормативных док-тов: 1) законодательный уровень: все законы, указы президента РФ; 2) нормативный: стандарты, положения о б/у; 3) методические: инструкции, комментарии, методические рекомендации; 4) рабочие док-ты по б/у самой организации: приказ об учетной политике, рабочий план счетов.

26. Организация б/у на предприятии.

Под организацией б/у принято понимать систему условий, элементов и включает в себя первичный учёт и документирование операций, план счетов, формы б/у, инвентаризацию и содержание отчетности. Целью организации б/у является обеспечение, формирование полной и доступной информации о финансовом положении и финансовых результатах деятельности предприятия. При организации б/у для обеспечения рациональности ее ведения большое значение имеет разработка плана его организации, который состоит из следующих элементов: 1) план документации и документооборота; 2) плана отчетности; 3) плана инвентаризации; 4) плана организации труда работников бухгалтерии в котором определяется структура аппарата бухгалтерии и обязанности каждого работника; 5) рабочего плана счетов б/у применяемого на предприятии, который разработан на основе типового плана счетов.

Б/у на предприятии организуется самостоятельно исходя из особенности его деятельности в соответствии с законодательством. Ответственность за организацию б/у на предприятии возложена на руководителя организации, который должен создать необходимые условия для правильного ведения б/у. Возможны 3 варианта построения бухгалтерской службы: 1) б/у осуществляется централизованной бухгалтерией возглавляемой глав.бух.; 2) на предприятии предусмотрена бух.служба, которую организует первичный учент, а составление отчетности осуществляется специализированной организацией на договорных началах; 3) на предприятии не предусмотрена бух.служба, а б/у осуществляется специалистом со стороны.

27. Учетная политика предприятия.

Под учетной политикой организации понимается выбранная ею совокупность способов ведения б/у – первичного наблюдения, стоимостного измерения, текущей группировки итогового обобщения фактов хозяйственной деятельности.

К способам ведения б/у относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов б/у, системы регистров б/у, обработки информации и иные соответствующие приемы и способы.

Учетная политика формируется главным бухгалтером, утверждается руководителем организации и оформляется приказом или распоряжением. При формировании организацией учётной политики следует руководствоваться Положением по б/у «Учетная политика организации» (ПБУ 1/98).

Учетной политикой определяются:

Рабочий план счетов б/у, содержащий синтетические и аналитические счета, необходимые для ведения б/у в соответствии с требованиями своевременности и полноты учета и отчетности. К способам ведения б/у относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов б/у, системы регистров б/у, обработки информации и иные соответствующие приемы и способы.

Формы первичных учетных документов применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а так же формы документов для внутренней бух.отчетности.

Порядок проведения инвентаризации активов и обязательств организации

Методы оценки активов и обязательств

Правила документооборота и технологии обработки учетной информации

Порядок контроля за хозяйственными операциями

Перечень регистров для налогового учета

Другие решения, необходимые для организации б/у.

При формировании учетной политики предприятия по конкретному направлению ведения и организации б/у осуществляется выбор одного из нескольких способов, допускаемых законодательством и нормативными актами по б/у.

Учетная политика организации во всех случаях должна отвечать по следующим требованиям: 1) своевременности – своевременное отражение фактов хозяйственной деятельности в б/у и отчетности; 2) непротиворечивости – тождества данных аналитического учета на последний календарный день каждого месяца; 3) полноты – полноту отражения в б/у всех фактов хозяйственной деятельности; 4) осмотрительности – большую готовность к признанию в б/у расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов; 5) приоритета содержания перед формой – отражение в б/у фактов хозяйственной деятельности исходя из их правовой формы, а так же экономического содержания фактов и условий хозяйствования; 6) рациональности – рациональное ведение б/у исходя из условий хозяйственной деятельности.

При формировании учетной политики организация исходит из следующих допущений:

Имущественной обособленности – в балансе организации принадлежащие ей активы и обязательства отражаются обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

Непрерывности деятельности – организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке;

Последовательности применения учетной политики – принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

Временной определенности фактов хозяйственной деятельности – факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств.

Изменение учетной политики организации может производиться в случаях:

Изменения законодательства РФ или нормативных актов по б/у.

Разработки организацией новых способов ведения б/у, применение которых позволит более достоверно отражать факты хозяйственной деятельности или уменьшить трудоемкость учетного процесса.

Существенного изменения условий деятельности ( реорганизация, смена собственности, изменение видов деятельности).

Любые изменения в учетной политике должны вводиться приказом руководителя организации.

28. Понятие финансового и управленческого учёта. Их отличительные особенности

Бух. учет подразделяется на две части: финансовый и управленческий . Аналитическая информация управленческого учета используется для внутреннего управления. В финансовом учете в основном собирается информация, не являющаяся коммерческой тайной организации, ее представляют также внешним пользователям. При использовании терминов «финансовый учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами и широко использует другие функции управления (планирование прогнозирование, контроль). Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в упр. учете, поскольку руководители предприятий в своей деятельности не могут руководствоваться исключительно субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений.

Фин. Учет:Цель- предоставлен.данных для фин отчетности, основ. Пользова.-акционеры, кредиторы, покупатели. Обьект учета организац и ее сегменты.открыта для всех заинтересованн.Руководит несут уголов и админ. Ответст.

Упр.учет. Цель- обеспеч информ.менеджеров,пользователи- менеджеры. Обьект учета-деятельн структурн.подраздел.Коммерч. Тайна. Дисциплинар ответст.

29. Реформирование бухгалтерского учета в соответствии с международными стандартами

Изменение системы общественных отношений, а также гражданско-правовой среды предопределяет необходимость трансформации бухгалтерского учета. Однако процесс реформирования системы бух. учета отстает от общего процесса экономических реформ в России. в целях изменения такого положения дел разработана Программа реформирования бух учета в соответствии с международными стандартами финансовой отчетности (

I. Цель и задачи перехода на международные стандарты финансовой отчетности

Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы :

сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

II. Основные направления реформы

совершенствование нормативного правового регулирования;

формирование нормативной базы (стандарты);

методическое обеспечение (инструкции, методические указания, комментарии);

кадровое обеспечение

международное сотрудничество

В этой связи решаются вопросы:

переориентации нормативного регулирования с учетного процесса на бухгалтерскую отчетность;

регулирования финансового учета;

органичного сочетания нормативных предписаний федеральных органов исполнительной власти с профессиональными рекомендациями;

взвешенного использования международных стандартов в национальном регулировании.

По мере становления бухгалтерской профессии, адекватной требованиям рыночной экономики, степень участия профессиональных организаций в регулировании вопросов бухгалтерского учета возрастет. При этом будут приняты во внимание исторические и культурные традиции регулирования общественной жизни в России.

Важной составляющей нормативного обеспечения является сохранение стабильности развития системы бухгалтерского учета.

30. Учёт кассовых операций

Приходный и расходный кассовый ордер, и документы их заменяющие применяются для документального учета и оформления кассовых операций в организации.

По расходному кассовому ордеру (унифицированная форма № КО-2) осуществляется выдача денег из кассы предприятия , для этого в расходном кассовом ордере необходимо заполнить следующие реквизиты:

- наименование предприятия и структурного подразделения, а также коды предприятия по ОКПО и структурного подразделения;

- регистрационный номер и дата выписки расходного ордера;

- номер корреспондирующего счета, субсчета;

Расходный кассовый ордер должен быть подписан главным (старшим) бухгалтером; он также должен содержать распорядительную подпись руководителя организации или лица на то уполномоченного письменным распоряжением руководителя.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир должен потребовать предъявления документа, удостоверяющего личность получателя, записать наименование и номер документа, кем и когда он выдан, и получить расписку получателя.

Расписка в получении денег может быть сделана получателем только собственноручно с указанием полученной суммы: рублей - прописью, копеек - цифрами.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Если выдача денег производится по доверенности, в тексте ордера указывается фамилия, имя, отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: По доверенности. Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Расходный кассовый ордер так же предназначен для ведения выдачи денежных средств из кассы организации (счет 50) подотчетным лицам, сотрудникам, а также за оплату товаров и услуг поставщиков

Расходный кассовый ордер печатается по типовой унифицированной форме № КО-2.

На основании утвержденных Расходных кассовых ордеров в дальнейшем формируются кассовые отчеты:

Кассовая книга - формируется в виде печатного отчета установленного образца по форме № КО-3 за каждый кассовый день.

Журнал регистрации кассовых ордеров - формируется в виде печатного отчета установленного образца по форме № КО-4 за указанный период.

Расчетная ведомость

Расходные кассовые ордера и заменяющие их документы должны быть разборчиво заполнены . Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

Все расходные кассовые ордера и документы, заменяющие их, должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

31.Учет операций по расчетному счету

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 Расчетный счет”. Это активный счет, по дебету которого записываются остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы предприятия, денежные средства, зачисленные от покупателей продукции, заказчиков, дебиторов, полученные ссуды. По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг) , подрядчикам за выполненные работы, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

Для отражения оборотов по кредиту счету 51 служит журнал-ордер №2. Обороты по дебету этого счета записываются в разных журналах-ордерах и, кроме того, контролируются ведомостью №2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

Обязательное условие для заполнения регистров использование одной строки для каждой выписки независимо от того, за какой период она составлена. Количество занятых строк журнала-ордера №2 и ведомости №2 за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале ордере №2, так и в ведомости №2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами согласно утвержденному календарному графику финансовых платежей.

Выписки из расчетного счета служат основанием для учетных записей по счету 51 «Расчетные счета» - счет активный, основной, денежный, остаток показывается во 2 разделе в активе баланса.

.Корреспонденция счетов по операциям по расчетному счету

Д-т К-т Содержание хозяйственных операций

51 50 Зачисление на счет средств, сданных из кассы

51 57 Зачисление на счет средств, числящихся в пути

51 58 Возврат краткосрочного займа заемщиком предприятия

51 62 Поступили от покупателей суммы в порядке предоплаты; покупателем погашена дебиторская задолженность

51 66, 67 Зачисление кредитов и получение займов

51 68 Возврат по расчетам с налоговой службой

51 75 Поступление сумм от учредителей

51 76 Поступление арендной платы при краткосрочной аренде, поступление кредиторской задолженности

51 76-2 Поступление сумм по удовлетворенным ранее выставленным претензиям

51 90-1 Поступила стоимость реализуемых продукции, работ, услуг, транспортных расходов и тары, оплачиваемых покупателем отдельно

51 91-1 Поступила выручка за реализованные основные средства или нематериальные активы

51 91 Поступление сумм в счет безвозмездной помощи

51 91 Зачисление доходов по ценным бумагам, поступление доходов прошлых лет, поступление штрафов, пени, неустойки по хоздоговорам

50 51 Выданы наличные деньги в кассу

55-3 51 Перечислены на депозит временно свободные денежные средства

57 51 Перечислены средства для приобретения валюты

58 51 Оплачено приобретение ценных бумаг, предоставлены займы

60 51 Оплата счетов поставщиков, подрядчиков за все виды поставок ТМЦ, оказанных услуг, работ

62 51 Возвращение кредиторской задолженности по несостоявшейся сделке (полностью или частично)

66, 67 51 Погашены ссуды и займы

68 51 Перечислены налоги бюджету

69 51 Перечислен единый социальный налог

73 51 Перечислены торговым организациям суммы по товарам, проданным работникам предприятия, суммы, взысканные с виновных лиц, по хищениям и недостачам

75 51 Перечислены дивиденды акционерам

76 51 Перечислены алименты, арендная плата, за различные мелкие услуги и другая кредиторская задолженность

76-2 51 Списание сумм по удовлетворенным претензиям в пользу покупателя, списано в пользу банка при ошибочно зачисленных суммах на расчетный счет по предыдущим выпискам

91 51 Уплата пени, штрафов, неустоек, судебные сборы, комиссионные банку при покупке валюты

32.учет денежных средств иностранной валюте (счет 52).

Дт - поступили денежные средства на валютный счет организации, Кт –списаны денежные средства со счета организации. Сумма ошибочно отнесенная отражается на сч. 76 (субсчет расчет по претензиям).Счету 52могут быть открыты субсчета:

52.1 – валютный счет внутри стр.

52.2 – валютный счет за рубежом

Для открытия валютного счета в распоряжение банка нужно предоставить:

заявление об открытии счета.

нотариально заверенную копию учредительных документов свитества о государственной регистрации организации.

справку о постановке организации на учет налоговых писем

нотариальную доверенность, карточку с образцом подписи руководителя(2 экз.)

копия справки о присвоении организации статистич. ,о том что ганизация открылась

справка из банка в котором откр. Расчетный счет

открытие вал.сч. предполагает открытие и др. сч. Для учета операции в ин.вал.:

1. текущий вал.сч. для учета ин.вал. в распоряжении наш. Орг.

кредитно-валютный сч.

32. учет денежных средств на специальный счет в банке

На счете 55 учитывают наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 могут быть открыты субсчета:

“Аккредитивы”;

“Чековые книжки” и др.

“Депозитные счета” и др.

Порядок осуществления расчетов при аккредитивной форме расчетов регулируется Центральным банком РФ.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55, субсчет 2, и кредиту счетов 51 “Расчетный счет”, 52 “Валютный счет”, 66 “Расчеты по краткосрочным кредитам и займам” и других счетов.

По мере использования аккредитивов их списывают с кредита счета 55, субсчет 1, в дебет счета 60 “Расчеты с поставщиками и подрядчиками” или других подобных счетов.

Неиспользованные средства в аккредитивах возвращаются в организацию на восстановление того счета, с которого они были ранее перечислены, и списывают с кредита счета 55 в дебет счетов 51, 52, 66 или других счетов.

Аналитический учет по субсчету 55-1 ведут по каждому выставленному аккредитиву.

На субсчете 55-2 “Чековые книжки” учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчетов чеками регулируется банком.

Выданные чековые книжки отражают по дебету счета 55, субсчет 2, и кредиту счетов 51, 52, 66 и других подобных счетов. При использовании чековых книжек соответствующие суммы списываются со счета 55 в дебет счета 76 “Расчеты с разными дебиторами и кредиторами” или других подобных счетов (согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не предъявленным к оплате) остаются на счете 55-2.

Суммы оставшихся неиспользованных чеков и возвращенных в банк списывают с кредита счета 55, субсчет 2, в дебет счетов 51, 52, 66 или других счетов.

Аналитический учет по субсчету 55-2 ведут по каждой полученной чековой книжке.

На отдельных субсчетах счета 55 учитывают движение обособленно хранящихся в банке средств целевого финансирования (поступлений): средств, поступивших на содержание специальных учреждений от родителей и других источников; средств на финансирование капитальных вложений (аккумулируемых и расходуемых организацией с отдельного счета); субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав организации и выделенные на самостоятельный баланс, которым открыты текущие счета в местных учреждениях банков для осуществления текущих расходов, отражают на отдельном субсчете к счету 55 движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитывают на счете 55 обособленно.

Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

34 Переводы в пути – денежные средства, сданные в кассы банков или почтовых отделений с целью их зачисления на расчетные счета организаций (т.е. еще не поступившие по назначению). Наличие переводов в пути объясняется возникновением временного разрыва между моментом документально подтвержденного списания или сдачей денежных средств и моментом их зачисления на расчетные и другие счета в кредитных организациях.

Переводы в пути включают: денежные средства, сданные организацией в кассу почтового отделения или банка для зачисления на расчетные счета, если перевод денег осуществляется более одного дня; денежные средства, которые перечисляются организацией с одного ее расчетного счета на другой, если эта операция совершается более одного дня; денежные средства, сданные в вечернюю кассу банка или инкассаторам для зачисления на расчетный счет, а фактическое поступление денежных средств происходит только на следующий день; денежные средства, используемые организацией на приобретение банковских карт, если расчетный счет организации находится в одном банке, а «Карточный счет» – в другом и перевод средств занимает более одного дня.

Учет переводов в пути ведется на активном счете 57 «Переводы в пути», по дебету которого фиксируются суммы переводов денежных средств, не поступивших на расчетный и другие счета, а по кредиту – списание сумм переводов денежных средств в связи с их зачислением на расчетные счета организации.

Основанием для отражения переводов в пути являются копии сопроводительных ведомостей на сдачу выручки инкассаторам банка, квитанции учреждений банка и почтовых отделений, выписки с расчетных и валютных счетов организации, квитанции банков о приеме наличных средств и др.

Счет 57 «Переводы в пути» используется и в случаях инкассации выручки от продажи товаров, сдаваемой в последние дни месяца, зачисление которой, как правило, происходит в первые числа месяца, следующего за отчетным. В этих случаях при сдаче выручки на основании копии сопроводительной ведомости на сдачу выручки инкассаторам банка дается бухгалтерская запись: Дт 57 «Переводы в пути»,Кт 50 «Касса».

По получении из банка выписки, подтверждающей конкретную дату зачисления денежных средств на расчетный счет, организация

имеет право отразить факт движения денежных средств бухгалтерской записью: Дт 51 «Расчетные счета»,Кт 57 «Переводы в пути».

Информация по счету 57 обобщается в разрезе корреспондирующих счетов итогами по однородным операциям в ведомости движения переводов в пути. Данные этой ведомости используются для составления сводной ведомости по счетам синтетического учета и бухгалтерской отчетности организации.

35. Формы безналичных расчётов

Порядок ведения безналичных расчетов регулируется положением о безналичных расчетах в РФ утвержденным ЦБРФ 8.09.2000

Безналичным называется расчет осуществл путем перечисл сумм со счетов плательщика на счет получателя.

Безналичные расчеты между организациями осуществляются с использованием = форм безналичных расчетов:

Расчеты платежными поручениями

Расчеты по акредетиву

Расчеты чеками

Расчеты по инкассо

При осуществлении безналичных расчетов используются = документы

-платежное поручение

-акредетив

-чеки

-платежное требование

-платежное поручение

Наиболее распространенной формой расчетов на территории РФ явл. Расчеты платежными поручениями.

Платежное поручение представляет собой поручение фирмы обслуживающему банку о перечислении определенной суммы со своего счета на счет другой фирмы. Платежными поручениями могут производиться: перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; перечисления денежных средств в целях возврата/размещения кредитов/депозитов и уплаты процентов по ним; перечисления по распоряжениям физических лиц или в пользу физических лиц; перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Аккредитив является формой расчетов, при которой банк плательщика (банк-эмитент) переводит денежные средства на расчетный счет получателя при предъявлении получателем определенных документов, оговоренных условиями аккредитива.

Существуют разновидности аккредитива: безотзывные и отзывные, подтвержденные и неподтвержденные, покрытые и непокрытые.

Отзывный аккредитив может быть изменен или аннулирован на основании распоряжения плательщика без предварительного уведомления получателя средств.

Соответственно безотзывным аккредитивом признается аккредитив, который может быть отменен только с согласия получателя средств.

Подтвержденный безотзывный аккредитив не может быть изменен или отменен не только без согласия получателя денежных средств, но и без согласия исполняющего банка.

Покрытым (депонированным) аккредитивом является аккредитив, при открытии которого банк-эмитент должен перечислить сумму аккредитива исполняющему банку. При непокрытом (гарантированном) аккредитиве сумма аккредитива не перечисляется исполняющему банку, а списывается с корреспондентского счета банка-эмитента, который ведется в банке-исполнителе.

Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющие банки).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщиков (в бесспорном порядке).

36. Учёт расчётов с поставщиками и подрядчиками

Поставщиками считаются организации, которые в соответствии с заключенными договорами осуществляют поставки сырья, товаров, полуфабрикатов, основных средств и других товарно-материальных ценностей.

Для расчета с поставщиками и подрядчиками предназначен счет 60. Счет А-П

По Дт отраж сумму исполн обязательств перед поставщиками и подрядчиками за поставленные товары, работы, услуги, а так же выданные авансы.

По Кт счета 60 отражается образованная задолженность перед поставщиками и подрядчиками.

Дт 08 10 41 Кт 10 Отражена задолженность перед поставщиками мат ценностей

Дт 20 26 44 Кт 60 Отражена задолженность перед подрядчиками по выполненным работам, оказанным услугам.

Организация-поставщик осуществляет отгрузку продукции на основании накладных, товарно-транспортных накладных. На отгруженные ценности поставщик выписывает счет, счет-фактуру и платежное требование на востребование возникшей по поставки задолженности.

Кроме счетов применяются счета-фактуры для учета налога на добавленную стоимость, введенные Постановлением Правительства РФ от 2 декабря 2000 г. № 914 (с измен. и доп. От 15 марта 2001 г., 27 июля 2002 г.) «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

Согласно этому постановлению организации одновременно со счетами-фактурами ведут журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж по налогу на добавленную стоимость. Счет-фактура выписывается поставщиком на покупателя в двух экземплярах: один экземпляр в течении пяти дней с даты отгрузки предоставляется покупателю, а второй экземпляр счета-фактуры остается у продавца для отражения в книге продаж и начисления НДС по реализованной продукции.

Поставщики ведут книгу продаж, которая предназначена для регистрации счетов-фактур. Целью ведения книги продаж является определение суммы налога на добавленную стоимость по отгруженным товарам, выполненным работам и оказанным услугам. В свою очередь у покупателя товаров, работ, услуг ведется книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении суммы налога, подлежащей зачету (возмещению) в соответствии с Налоговым Кодексом. Сумма НДС по приобретенным (оприходованным) и оплаченным товарно-материальным ценностям принимается к зачету у покупателя только при наличии оригинала счета-фактуры, подтверждающего стоимость приобретенных товаров и запись об этом в книге покупок.

Аналитический учет по счету 60 Расчеты с поставщиками и подрядчиками ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику.

37. Учёт расчётов с покупателями и заказчиками