Шпоры по экономике предприятия 2

СОДЕРЖАНИЕ: Теоретические вопросы к экзамену по экономике организации для вечернего отделения Оглавление 1. Классификация предприятий по организационно-правовым формам. Объединения предприятий. 1

Теоретические вопросы к экзамену по экономике организации для вечернего отделения

Оглавление

1. Классификация предприятий по организационно-правовым формам. Объединения предприятий. 1

3. Амортизация основных средств: понятие и методы начисления. 9

5. Оборотные средства предприятия: понятие, классификация и источники формирования. 11

7. Производительность труда на предприятии: показатели, методы измерения, факторы роста. 13

9. Нормирование труда на предприятии: цели нормирования, виды норм, методы нормирования. 16

11. Показатели производственной программы предприятия. Производственная мощность предприятия. 19

13. Виды организационных структур управления предприятием, их преимущества и недостатки. 22

16. Показатели качества и конкурентоспособности продукции. 29

17. Международные и национальные стандарты качества и системы управления качеством. 32

20. Инвестиции: понятие и виды (капиталообразующие и портфельный). Методы проектного анализа. 34

23. Тарификация оплаты труда. Системы повременной и сдельной заработной платы. 37

24. Бизнес-план предприятия: содержание и цели разработки. 38

25. Система показателей эффективности производства и финансового состояния предприятия. 39

1. Классификация предприятий по организационно-правовым формам. Объединения предприятий.

Предприятия могут объединяться в ассоциации (союзы), концерны, холдинги, межотраслевые и региональные и другие объединения. Так, объединения создаются на договорной основе в целях координации осуществляемой ими предпринимательской деятельности, представления и защиты общих имущественных интересов, а также расширения возможностей предприятий.

Картель представляет собой объединение, как правило, предприятия одной отрасли, предполагающие проведение единой рыночной стратегии, включая согласованную ценовую политику, совместную позицию в отношении крупных клиентов, обмен информацией.

Для картели характерны следующие признаки:

· Договорный характер объединения;

· Сохранение права собственности участников картеля на свои предприятия и обеспечиваемости этим хозяйственная, финансовая и юридическая самостоятельность;

· Совместная деятельность по реализации продукции, которая может распространяться, хотя и в органической степени, на её производство.

Синдикат - разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовый орган, создаваемый в форме акционерного общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняю свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической.

К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей, предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел», а затем разделяются между ними в заранее установленной пропорции.

Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хоз. деятельности предприятий, а не одна какая- нибудь сторона, как в картели или в синдикате. Форма Треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой.

Концерн – это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно- лицензионных соглашений, финансирования, тесного производственного сотрудничества.

Концерн обычно является производственным объединением, в которое входят предприятия разных отраслей. В зависимости от этого концерны имеют характер «вертикальных» или «горизонтальных» объединений. Первый тип объединения охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан, второй- предприятия разных отраслей производств, несвязанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хоз.объединений, но имеют общее руководство с компанией (холдингом).

Холдинг представляет собой компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательные объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

Финансово- промышленная группа(ФПГ) - это совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании финансово- промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширения рынка сбыта товаров и услуг, повышение эффективности производства, создания новых рабочих мест.

Участниками ФПГ признаются юридические лица, подписавшие договор о её создании, и учрежденная ими центральная компания ФПГ либо основное и дочерние общества, образующие ФПГ.

К наиболее существенным характеристикам ФПГ относятся следующие:

- Интеграция входящих в них звеньев не только через объединение финансовых ресурсов и капиталов, но также через общую управленческую, ценовую, техническую, кадровую политику;

- Наличие общей стратегии;

- Добровольное участие и сохранение юридической самостоятельности участников;

- Структура ФПГ позволяет решать многие вопросы(в том числе вопросы, связанные с безопасностью) с меньшими издержками, чем на других крупных предприятиях и объединениях.

Хозяйственные товарищества и общества признаются коммерческие организации с разделёнными на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Участниками хозяйственных товариществ и обществ могут быть индивидуальные предприниматели и юридические лица (коммерческие предприятия). В зависимости от характера объединения и степени ответственности участников по его обязательствам объединения предпринимателей делятся на объединения лиц и капиталов.

Объединения лиц основаны на личном участии их членов в ведении дел фирмы. Члены такого предприятия объединяют не только денежные или иные средства, но и собственную деятельность в приложении этих средств. Каждый участник такого предприятия имеет право на ведение дел, представительство и управление.

Объединение капиталов основаны на личном участии их членов в ведении дел фирмы. Члены такого предприятия объединяют не только денежные или иные средства, но и собственную деятельность вкладчиков: руководство и оперативное управление предприятием осуществляется специально созданными органами. Ответственность по обязательствам объединения капиталов несет само предприятие, а участники таким образом освобождены от риска, возникающего в результате хозяйственной деятельности

Полным товариществом признается товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Характерные черты полного товарищества:

· В основе- договор между его участниками;

· Представляет собой коммерческую организацию;

· В деятельности предполагается личное участие всех товарищей;

· Не может быть создано одним лицом и лицо может быть участником только одного полного товарищества;

· Предпринимательская деятельность осуществляется от имени товарищества- юридического лица;

· Участники несут по его обязательствам ответственность принадлежащим им имуществом.

Товарищество на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательства товарищества своим имуществом (полными товарищами), имеется один или несколько участников- вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

ООО от других предприятий отличается рядом следующих характеристик:

1)По составу участников:

· Участниками сообщества могут быть граждане и юридические лица;

· Государственные органы и органы местного самоуправления не вправе выступать участниками обществ;

· ООО может быть учреждено одним лицом;

· Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица;

· Число участников ООО не должно быть более 50.

2)По имуществу общества:

· Уставный капитал общества состоит из номинальной стоимости долей его участников(паевый капитал);

· Предприятия в форме ООО- по большей части малые и средние, более мобильные и гибкие, чем АО. Минимальные уровень уставного капитала для ООО установлен федеральным законом в размере 100-кратной суммы минимального размера оплаты труда(МРОТ) на дату представления документов на государственную регистрацию ООО;

· Паевые свидетельства в отличие от акций не являются ценными бумагами, а соответственно и не обращаются на рынке. Обычно паевые свидельства передаются другим вкладчикам денежных средств только с согласия партнеров. Как правило, публичной подписки в ООО не производится;

· Если акционер должен только оплатить акцию, и это будет считаться его единственной обязанностью перед акционерным обществом, то в ООО пайщик может быть при определенных обстоятельствах обязан вносить дополнительные средства и уставный капитал общества.

3)Учредительными документами ООО служат учредительный договор и уста общества.

4)Прибыль, предназначенная для распределения между его участниками, распределяется пропорцианально их долям в ООО, если уставом установлен иной порядок распределения прибыли между участниами.

Общество с дополнительной ответственностью (ОДО) – это разновидность хозяйственных обществ. Особенностью является то, что при недостаточном имуществе общества для удовлетворения требований кредиторов участники ОДО могут быть привлечены к имущественной ответственности по долгам общества их личным имуществом, причем в солидном порядке. Однако размер этой ответственности ограничен: он касается не всего их имущества, как в полном товариществе, а только его части- одинаково для всех кратного размера кратного размера к сумме внесенных вкладов.

В случае банкротства одного из участников его дополнительная ответственность пропорционально распределяется между участниками, как бы «прирастая» к долям.

Акционерное общество(АО) - коммерческая организация, уставной капитал которой образуется за счёт номинальной стоимости акций, приобретенных акционерами и удостоверяющих обязательные права акционеров

В характеристике АО необходимо выделить следующее:

· АО- коммерческая организация, т.е. основная цель деятельности- прибыль;

· Уставный капитал АО разделен на определенное число равных долей, каждой из которых соответствует акция- ценная бумага, наделяющая любого владельца равными правами;

· Участники АО(акционеры) не отвечают по его обязательствам, а общество не отвечает по долгам своих участников(принцип самостоятельной ответственности каждого субъекта гражданско- правовых отношений);

· Фирменное наименование АО должно содержать указание на организационно- правовую форму предприятия(АО), его тип(открытое или закрытое), а также название, индивидуализирующее общество.

Предприятия закрытого типа имеют следующие преимущества:

· Способность привлекать дополнительные инвестиции путем выпуска акций;

· Ограничение ответственности акционеров при общем экономическом интересе и эффективности деятельности предприятия;

· Снижение предпринимательского риска;

· Облегчение перелива капитальных средств из отрасли в отрасль;

· Уменьшение зависимости АО от состава акционеров;

· Наличие апробированного механизма деятельности АО, основанного на акционерном законодательстве.

Единственным учредительным документом АО служит устав . Экономической основой деятельности АО является уставной капитал.

Уставный капитал АО составляется из номинальной стоимости акций, приобретенных акционерами, и определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

При создании создании общества уставный капитал формируется за счёт средств, вносимых учредителями в качестве оплаты приобретаемых ими акций. Однако впоследствии реальная стоимость имущества(чистые активы) действующего общества сожжет не совпадать с размерами его уставного капитала.

Уставный капитал АО образуется двумя способами:

· Публичной подпиской на акции;

· Распределением акций среди учредителей.

В первом случае образуется открытое акционерное общество, во втором- закрытое.

Открытое акционерное общество характеризуется следующим:

· Вправе проводить открытую подписку на выпускаемые им акции и свободную продажу, т.е. размещать свои акции среди неограниченного круга лиц;

· Акционеры могут свободно отчуждать принадлежащие им акции без согласования с другими акционерами данного общества и без ограничений в выборе покупателей;

· Минимальный размер уставного капитала должен составлять не менее 100- кратной суммы МРОТ, установленного федеральным законом на дату регестрации общества;

· Обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счёт прибылей и убытков.

Закрытое общество имеет ряд отличительных особенностей:

· Акции могут распределятся только среди учредителей или иного заранее определенного круга лиц;

· Не вправе проводить открытую подписку акций;

· Число участников не должно превышать 50. Если этот предел будет превышен, то общество должно быть преобразовано в открытое или оно будет ликвидировано;

· Минимальный размер уставного капитала должен составлять не менее 100-кратной суммы МРОТ, действующего на дату государственно регистрации общества;

· Акционеры закрытого общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

АО одного типа может быть преобразовано в общество другого типа: открытое или закрытое.

Есть несколько ограничений. Открытое общество не может быть преобразовано в закрытое, если:

· учредителями в соответствии с федеральными законами выступают Российская Федерация, субъект РФ или муниципальное образование;

· в соответствии с законодательством общества, действующие в определённой сфере, могут создаваться только в виде открытых;

· открытое общество насчитывает более 50 человек.

Закрытое общество не может быть преобразовано в открытое, если размер его уставного капитала ниже минимального уровня, установленного для открытых обществ.

Производственные кооперативы(артели) – это добровольные объединения граждан на основе членства для совместной производственной или иной хоз. деятельности, основанной на их личном трудовом и ином участии и объединении членов на основе имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размере и порядке, предусмотренном в законе о производственных кооперативах и уставом кооператива. Число членов кооператива не должно быть менее 5. Имущество кооператива делится на паи его членов в соответствии см уставом предприятия. Кооператив не вправе выпускать акции.

Унитарное предприятие(УП) – это коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В УП имущество является неделимым и не может быть распределено по вкладам, в том числк между работниками предприятия. УП создаются и действуют на основе государственной или муниципальной собственности, в связи с чем их учредителями являются государство РФ или муниципальное образование. Собственник имущества, создавая УП и наделяя его необходимыми материальными ресурсами, не утрачивает, в отличие от учредителей, прав на него. Имущество, закреплённое собственником за УП, формирует его уставной фонд, размер которого, источники и порядок создания отражаются в учредительном документе; для УП это устав.

2. Основные средства предприятия: экономическая сущность, функционально-видовая классификация, показатели воспроизводства, виды оценки и методы переоценки

1. экономическая сущность

2. функционально-видовая классификация

3. показатели воспроизводства

4. виды оценки

5. методы переоценки

1. экономическая сущность

Осн. произв. ср-ва предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму.

Осн. Фонды промышл. предприят. Представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Осн. Фонды предприятия являются основой формирования экономической стратегии развития предпрятия, служат базой для осуществления производственных процессов, расчета финансовых результатов, налоговой базы и т.д.

2. функционально-видовая классификация

-здания

-передаточные устройства

-машины и оборудование

-транспортная техника

-инструменты

-производственный инвентарь

-прочие основные фонды (рабочий скот, многолетние насаждения)

3. показатели воспроизводства

а.) Кприроста = введенные ср-ва/их стоимость на начало периода

отражает увеличение основного капитала за рассматриваемы период.

б.) Кобновления = стоимость введенных осн. Ср-в/их общая стоимость на конец периода

Отражает степень обновления производственного аппарата. Связан с Кприроста: чем выше доля прироста, тем выше уровень обновления и наоборот.

в.)Квыбытия ср-в = выбывшие осн. Ср-ва в данном преиоде/их стоимость на конец периода.

4. ИЛИ

Денежная оценка основных фондов отражается в учете по:

· Первоначальной стоимости

· Восстановительной стоимости

· Полной стоимости

· Остаточной стоимости

Первоначальная стоимость

· В повседневной практике ОФ учитываются и планируются по первоначальной стоимости

· Представляет собой стоимость приобретения или создания ОФ

· Оценка ОФ по первоначальной стоимости нужна для определения суммы ОС, закрепленных за данным предприятием

Восстановительная стоимость

· Выражает стоимость воспроизводства ОФ на момент их переоценки, то есть она отражает затраты на приобретение и создания средств труда в ценах, тарифах и т.д., действующих в период их переоценки их воспроизводства с учетом

· Переоценка осуществляется с помощью двух основных методов:

1. Путем индексации их балансовой стоимости

2. Путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года

Полная стоимость

Рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию

Остаточная стоимость

· Это разница между первоначальной стоимостью и начисленным износом

· Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт ОФ

· Два вида остаточной стоимости:

1) определяется по первоначальной стоимости, определяемой по мере начисления амортизации

2) по восстановительной стоимости, определяемой экспертным путем в процессе переоценки средств труда

ИЛИ

4. Виды оценки

нинаю…

нинаю…

5. Методы переоценки.

Переоценка основных средств может производиться 2 методами: экспертным и посредством системы индексов.

Экспертный метод. При этом методе создаются спец комиссии из наиболее опытных экономистов и программистов. Определение восстановительной стоимости основных средств экспертным методом, посредством пообъектной инвентаризации средств труда – трудоёмкое и дорогостоящее мероприятие!

Индексный метод. При нем переоценка осуществляется умножением балансовой стоимости объекта на индекс цены, установленный для каждой группы основных средств.

Показатели использования основных фондов

Существует 2 вида показателей:

1. Обобщающие:

— фондоотдача – сколько продукции снимается с одного рубля основных фондов.

![]()

— фондоемкость – сколько основных фондов приходится на один рубль продукции.

![]()

— фондовооруженность – сколько основных фондов приходится на одного человека.

ЧППП – численность промышленно-производственного персонала.

2. Качественные показатели – характеризуют качество основных фондов:

![]()

Частные показатели использования основных фондов характеризуют использование отдельных групп оборудования или производственных площадей.

характеризует использование оборудования по производительности.

![]()

характеризует использование оборудования по времени.

Эффективный фонд времени:

В экономических расчетах используются 3 основных фонда времени:

1. Календарный фонд времени:

Tk =365

2. Номинальный фонд времени – фонд времени работы по действующему законодательству:

Тн =Тк -(Праздники+Выходные)

3. Эффективный фонд времени – полезный фонд времени работы оборудования:

Тэфф =Тк -(Праздники+Выходные)-Ткап.ремонт

характеризует использование оборудования по мощности.

![]()

![]()

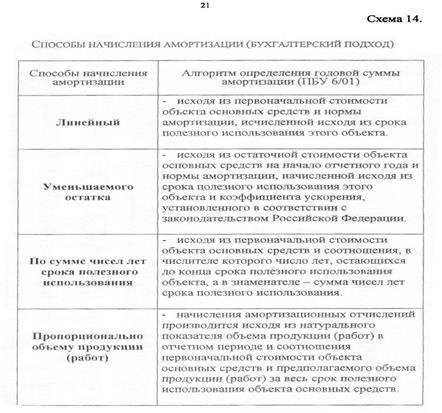

3. Амортизация основных средств: понятие и методы начисления.

Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

4. Показатели эффективности использования основных средств предприятия. Резервы улучшения использования основных средств.

Фондоотдача = Выручка/ ОПФ (сколько продукции получено с каждого руб. основного капитала)

Фондоемкость = ОПФ / выручка (величина стоимости основных средств, необходимых для получения данного объема продукции)

Коэффициент сменности = число отработанных машиносмен / общее число установленного оборудования

Коэффициент загрузки оборудования = затраты станочного времени (в станко-часах) / полезный фонд времени работы оборудования

Коэффициент интенсивного использования = фактическая производительность / теоретическая (паспортная) производительность

Коэффициент экстенсивного использования = время фактической работы оборудования / максимально возможное время работы оборудования

Коэффициент интегральной нагрузки = К инт * К экс (фактический выпуск / теоретический выпуск)

Резервы улучшения использования основных средств

1. Экстенсивный фактор: увеличение времени полезного использования машин.

· Ликвидация бездействующего оборудования (сдача в аренду,лизинг, реализация);

· Сокращение сроков ремонта оборудования;

· Снижение простоев: целосменных, внутрисменных.

2. Интенсивный фактор: повышение производительности оборудования.

· Техническое перевооружение на базе комплексной автоматизации;

· Замена устаревшей техники, модернизация оборудования;

· Ликвидация диспропорции в производственных мощностях и пр.

3. Улучшение организации и управления производством.

· Ускорение достижения проектной производительности вновь введенных производственных систем;

· Внедрение научной организации труда и производства;

· Улучшение обеспечения материально-техническими ресурсами;

· Совершенствование управления производством на базе ЭВМ;

· Развитие материальных стимулов у работников, способствующих повышению эффективности производства.

5. Оборотные средства предприятия: понятие, классификация и источники формирования.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Классификация:

Оборотные производственные средства включают:

- Производственные запасы

- Незавершенное производство и полуфабрикаты собственного изготовления

- Расходы будущих периодов

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие, тара, запасные части.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного изготовления.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Средства обращения состоят из следующих элементов:

- Готовая продукция на складах

- Товары в пути (отгруженная продукция)

- Денежные средства

- Средства в расчетах с потребителями продукции

Источники формирования оборотных средств:

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономическому использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

6. Нормирование оборотных средств: методы нормирования, особенности нормирования материалов, незавершенного производства и готовой продукции

Нормирование – установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Норма запаса – относительная величина, соответствующая объему запаса каждого элемента оборотных средств, в днях .

Норматив оборотных средств – денежное выражение планируемого запаса товарно-материальных ценностей.

Методы нормирования:

1. Метод прямого счета. Расчет запасов по каждому элементу оборотных средств. Применяется в основном тогда, когда предприятие только начинает функционировать первый год.

2. Аналитический метод. Применяется, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предыдущим. Учитывается соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предыдущем году.

3. Коэффициентный метод. Норматив определяется на базе норматива предыдущего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции и пр.

Нормирование материалов

Норматив материалов = однодневный расход * средняя норма запаса в днях.

Однодневный расход = затраты на элемент об. средств / 90 (при равномерном характере производства делить на 360)

Норма запаса оборотных средств = текущий + страховой (0,5 текущего) + транспортный + технологический + подготовительный.

Средняя норма запаса определяется как средневзвешенная величина от норм запаса по каждому виду материалов.

Нормирование незавершенного производства

Норматив в незавершенном производстве = однодневный расход по смете затрат * длительность производственного цикла, дни * коэффициент нарастания затрат.

Коэффициент нарастания затрат при равномерном нарастании:

К = (Фед + Фн ) / (Фед + Фн )

Фед – единовременные затраты;

Фн – нарастающие затраты.

При неравномерном нарастании: К = Сi / Ck

Сi – стоимость незавершенного производства в i-той точке;

Ck – себестоимость готового продукта.

Нормирование готовой продукции

Норматив на готовую продукцию = выпуск товарной продукции / число дней в периоде * норма оборотных средств.

7. Производительность труда на предприятии: показатели, методы измерения, факторы роста.

Производительность труда- важнейший экономически показатель, служащий для определения результативности(продуктивности) трудовой деятельности как отдельного работника, так и коллектива предприятия.

Производительность труда измеряется сопоставлением результатов труда в виде объема произведенной продукции с затратами труда. В зависимости от прямого или обратного отношения этих отношения этих величин существуют два показателя: выработка и трудоемкость.

Наиболее распространенным и универсальным показателем является выработка продукции. Она определяется отношением количества производимой продукции к затратам рабочего времени на производство этой продукции(Q /T). В зависимости от того, в каких единицах выражены затраты рабочего времени(количестве отработанных человека- часов, человека- дней, среднесуточной численности промышленно- производственного персонала), различают показатели часовой, дневной и выработки по одного работника(ППП).

В зависимости от единицы измерения объема производства различают три метода определения выработки: натуральный, стоимостной и трудовой.

Натуральный метод - саамы простой и достоверный метод, когда объем выработанной продукции исчисляется в натуральном выражении(тоннах, метрах, штуках и т.д.).

Натуральные показатели позволяют видеть состав производственной продукции по видам, сортам и т.п. Достоинством этого метода является непосредственная сравнимость показателей производительности труда. Однако с помощью натуральных показателей можно измерить производительность труда лишь в рамках отдельных видов продукции или видов работ.

Стоимостной метод заключается в том, что показатель производительности труда определяется как соотношение произведенной продукции, выраженной в денежных единицах, к затратам рабочего времени.

Для исчисления производительности труда в стоимостном выражении могут быть использованы различные показатели оценки объема выпускаемой продукции: валовая продукция, товарная продукция, валовый оборот, нормативная стоимость обработки, нормативная чистая и чистая продукция, валовый доход. Каждый из этих показателей имеет свои положительные и отрицательные стороны.

Трудовой метод при научнообоснованных нормах точно характеризует динамику производительности труда. На рабочих местах, в бригадах, на производственных участках и в цехах при выпуске разнообразной незавершенной продукции производительность труда определяется в нормо- часах.

Наряду с выработкой широко используется показатель трудоемкости продукции. Под трудоемкостью продукции понимается сумма всех затрат на производство единицы продукции на данном предприятии(T/Q ).

В зависимости от состава трудовых затрат, их роли в процессе производства учитываются следующие виды трудоемкости, которые являются составными частями полной трудоёмкости изготовления продукции: технологическая трудоемкость обслуживания производства, производственная трудоемкость, трудоемкость, трудоемкость, трудоемкость управления производством.

Факторы роста производительности труда- это движущие силы или причины, под влиянием которых изменяется её уровень и динамика. В качестве таких факторов выступают: технические прогресс, совершенствование организации производства, управления и труда и др.

На уровне фирмы можно выделить шесть групп факторов производительности труда:

· Регионально- экономические факторы ;

· Экономико- географические ;

· Факторы структурных сдвигов - сдвиги в изменении доли покупных изделий или полуфабрикатов, относительное сокращение численности работающих в связи с ростом объемов производства;

· Факторы ускорения НТП - внедрение новых поколений высокоэффективной техники4 применение прогрессивных базовых технологий, использование автоматизированных систем в проектировании; применение современных ЭВМ; внедрение гибких переналаживаемых производств и т.д.

· Организационные факторы - совершенствование управления и организации производства, внедрение современных форм организации и стимулирования труда.

· Социальные факторы - сокращение объёмов монотонного, вредного и и тяжелого труда; улучшение условий труда; факторы социального партнерства.

8. Показатели эффективности использования оборотных средств. Направления улучшения использования оборотных средств на предприятии.

Показатели эффективности использования.

Эффективность использования ОС характеризуется оборачиваемостью ОС с момента приобретения ОС до выхода и реализации готовой продукции. Кругооборот ОС завершается зачислением выручки на счет предприятия.

Оборачиваемость ОС предприятия зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размешения ОС и других факторов.

Оборачиваемость ОС характеризуется:

1. Длительностью одного оборота ОС.

О = С : (Т/Д)

О – длительность оборота, дни. С – остатки ОС, руб. Т – объем товарной продукции, руб. Д – число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования ОС.

2. Количеством оборотов за период (коэффициент оборачиваемости ОС).

Ко = Т/С

Чем выше коэффициент оборачиваемости, тем лучше используются ОС.

3. Коэффициентом загрузки средств в обороте.

Кз = С/Т.

4. Показателем отдачи ОС – отношение прибыли от реализации продукции предприятия к остаткам ОС.

Показатели оборачиваемости ОС могут рассчитываться по всем ОС, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости ОС выявляется сопоставлением фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости ОС выявляется ее ускорение или замедление.

При ускорении оборачиваемости ОС из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение ОС вследствие ускорения их оборачиваемости может быть абсолютным (имеет место, если фактические остатки ОС меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период) и относительным (имеет место в тех случаях, когда ускорение оборачиваемости ОС происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков ОС.

Улучшение использования ОС.

Эффективность использования ОС зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения ОС.

Повышение эффективности использования ОС обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования ОС заложены непосредственно в самом предприятии. В сфере производства это относится прежде всего к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования ОС. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания ОС в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных средств, прежде всего их активной части, экономии по всем стадиям движения ОС.

В сфере обращения ОС не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений ОС в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, современное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота ОС позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

На предприятиях большое значение имеет обоснованная оценка запасов, которая изучается в связи с движением продукции и определением их стоимости. На практике наиболее часто определяют стоимость запасов тремя методами – ФИФО, ЛИФО и по средневзвешенной стоимости.

Согласно методу ФИФО при увеличении уровня цен учет товарно-материальных запасов ведется по цене первой поступившей на склад партии, что вызывает увеличение прибыли в отчете о прибылях и убытках по сравнению с той, которая была бы указана, если бы товарно-материальные запасы были учтены в составе затрат по их текущей цене.

Метод ЛИФО предусматривает оценку запасов на конец периода по ценам последних покупок. Основная цель этого метода состоит в максимальном приближении себестоимости реализованной продукции к последним издержкам на их приобретение.

Из приведенных положений очевидно, что при стабильном уровне цен оценка товарных запасов по обоим методам будет одинаковой. С изменением цен результаты использования этих методов будут сильно различаться.

Выбор методов оценки запасов влияет на результат определения себестоимости продукции и величину прибыли от ее реализации.

Метод ЛИФО (В условиях инфляции увеличивается интерес к методу ЛИФО при списании сырья и материалов на себестоимость продукции. Этот метод отдаляет эффект инфляции на период, пока цены на сырье и материалы продолжают расти. Он позволяет откладывать выплаты налога на прибыль, что является реальной выгодой.) дает возможность более обоснованно оценить запасы, так как более точно отражает сложившиеся издержки. А метод ФИФО устанавливает лучшие соотношения выручки и издержек.

От метода учета зависит размер налогов, выплачиваемых по результатам деятельности за период. Более высокий доход, получаемый при использовании метода ФИФО, облагается как прибыль от производственной деятельности, хотя в нем представлена фиктивная прибыль от использования первых поступивших и потому дешевых партий товарно-материальных ресурсов.

Метод использования средневзвешенной стоимости устраняет колебания стоимости при оценке запасов и калькуляции себестоимости реализованной продукции.

Достоинства и недостатки каждого метода должны оценивать руководители (менеджеры) предприятия и отдавать предпочтение одному из них. Использование одновременно разных методов при расчетах названных выше показателей или иных задач не допускается.

Для конкретных видов ОС в качестве базового оценочного показателя выбирается тот, который наиболее полно характеризует их потребление. Так, для вспомогательных материалов таким показателем является их среднедневной расход, для тары – годовой (квартальный) объем товарной продукции, для инструмента общего назначения и спецодежды – среднегодовая численность работающих.

9. Нормирование труда на предприятии: цели нормирования, виды норм, методы нормирования.

Целью нормирования труда является определение необходимых затрат и результатов труда, установление соотношений между численностью работников различных групп и количеством единиц оборудования. Необходимыми считаются затраты и результаты, соответствующие наиболее эффективным вариантам организации труда, производства и управления.

Нормирование труда на предприятии обеспечивает:

o определение плановой трудоемкости изготовления отдельных деталей, узлов и изделия в целом;

o расчет необходимой численности работников как по профессиям, так и по квалификации;

o оценку результатов труда, установление фондов з/п и материального поощрения;

o оценку эффективности внедрения новой техники;

o обоснование плана повышения производительности труда;

o расчет производственных программ цехов, участков, групп, отдельных рабочих мест;

o определение количества необходимого оборудования;

o оценку организационного уровня рабочих мест при проведении аттестации и разработке оптимальных вариантов их организации и обслуживания.

Нормы труда являются основой планирования и организации производства, оплаты труда, стимулирования роста его производительности.

Виды норм.

Норма времени – продолжительность рабочего времени, необходимого для изготовления единицы продукции или выполнения определенного объема работ, состоящая из двух частей:

o нормы подготовительно-заключительного времени, которая устанавливается на все заданное количество продукции и не зависит от его величины;

o нормы штучного времени, которая включает оперативное время, время обслуживания рабочего места, время перерывов, предусмотренных технологией и организацией производства.

Нвр = tз + tв + tоб + tот + tпт + tп-з ,

tз – основное время, tв – вспомогательное время, tоб – время обслуживания рабочего места, tот – время на отдых и личные надобности работников, tпт – время перерывов по оргтехпричинам, tп-з – подготовительно-заключительное время.

Время обслуживания рабочего места затрачивается рабочим на уход за оборудованием, поддержание рабочего места в нормальном состоянии и подразделяется на время:

o технического обслуживания;

o организационного обслуживания.

Норма выработки определяет количество единиц продукции, которое должно быть изготовлено одним работником за определенное время:

Нвыр = Тд /Нв ,

Нвыр – норма выработки, ед., Тд – действительный фонд рабочего времени, ч., Нв – установленная норма времени на единицу продукции, ч.

Норма обслуживания – количество производственных объектов, которое работник соответствующей квалификации должен обслужить в течение единицы рабочего времени.

Ноб = Тд /tоб ,

Ноб – норма обслуживание, ед., Тд – действительный фонд рабочего времени, ч., tоб – установленная норма времени на обслуживание единицы оборудования, ч.

Норма численности определяет численность работников определенного профессионально-квалификационного состава, необходимых для выполнения данного объема работ.

Нормированное задание устанавливает необходимый ассортимент и объем работ, которые должны быть выполнены рабочими или бригадой за данный отрезок времени. В отличие от нормы выработки нормированное задание может устанавливаться не только в натуральных единицах, но и в нормо-часах, нормо-рублях.

Норма управляемости определяет количество работников, которые должны быть непосредственно подчинены одному руководителю.

Методы нормирования труда.

Аналитический метод базируется на предварительном анализе производственных возможностей рабочего места и определении необходимых затрат на каждый элемент и операцию в целом.

Нормирование аналитическим методом осуществляется в следующем порядке:

1) операция делится на составные элементы;

2) определяются факторы, влияющие на продолжительность каждого элемента;

3) проектируется рациональный состав операции и последовательность выполнения ее элементов;

4) рассчитываются затраты времени на каждый запроектированный элемент и определяется норма времени на операцию в целом.

Аналитический метод имеет две разновидности:

o аналитиески-расчетный метод, в соответствии с которым затраты времени вычисляются по заранее разработанным научно обоснованным отраслевым нормативам;

o аналетически-исследовательский метод, при использовании которого затраты времени на элемент операции и операцию в целом устанавливаются на основании непосредственных измерений этих затрат на рабочих местах.

При суммарных методах нормы устанавливается без анализа конкретного трудового процесса и проектирования рациональной организации труда на основе опыта нормировщика (опытный метод) или на основе статистических данных о выполнении аналогичных работ (статистический метод). Нормы, установленные с помощью суммарных методов, обычно называются опытно-статистическими.

10. Производственный процесс: понятие, классификация, принципы рациональной организации. Производственный цикл предприятия: структура, и факторы, влияющие на его продолжительность.

Производственный процесс представляет собой совокупность отдельных процессов труда, направленных на превращение сырья и материалов в готовую продукцию.Содержание процесса производства оказывает определяющее воздействие на построение предприятия и его производственных подразделений. Производственный процесс является основой деятельности любого предприятия.Основные факторы производственного процесса, определяющие характер производства, - это средства труда (машины, оборудование, здания, сооружения и т.д.), предметы труда (сырье, материалы, полуфабрикаты) и труд как целесообразная деятельность людей. Непосредственное взаимодействие этих трех основных факторов и образует содержание производственного процесса. Производственные процессы состоят из основных и вспомогательных операций.

Операция - часть производственного процесса, выполняемая на одном или нескольких рабочих местах, одним или несколькими рабочими (бригадой) и характеризуемая комплексом последовательных действий над определенном предметом труда. К основным операциям относятся операции, которые непосредственно связаны с изменением форм, размеров и внутренней структуры обрабатываемых предметов, и сборочные операции. Вспомогательными являются операции производственного процесса по контролю качества и количества, перемещению обрабатываемых предметов.

Основными параметрами производственного процесса являются темп и такт операции. Темп операции - это число предметов, запускаемых на операцию (или выпускаемых с нее) за единицу времени. Такт операции - это время, в течение которого с операции выпускается предмет труда или партия.

Основными принципами рациональной организации любых процессов являются:

- специализация

- пропорциональность

- непрерывность

- параллельность

- прямоточность

- ритмичность

- гибкость

Производственный цикл - Время пребывания продукции в незавершенном производстве от первой технологической операции до полного изготовления продукции и передачи на склад. В производственный цикл включаются: технологический запас (время обработки изделия); транспортный запас (время передачи изделия от одного рабочего места к другому и на склад); оборотный запас (время пребывания изделий между операциями обработки); страховой запас (на случай задержки какой-либо операции, для гарантии обеспечения непрерывности процесса производства). При расчете норматива производственный цикл определяется по каждому виду изделий в календарных днях с учетом числа смен работы предприятия в сутки. На предприятиях, выпускающих широкий ассортимент продукции, длительность производственного цикла определяется как средневзвешенная величина.

Структура производственного цикла : 1. время выполнения операций (рабочее время); 2. время перерывов. Время выполнения операции ( рабочее время) делится на время выполнения основных (технологический цикл) – заготовительных, обрабатывающих, сборочных и вспомогательных – транспортных, контрольных. Время перерывов – межоперационных, межцикловых, связанных с режимом работы предприятия.

При расчете продолжительности производственного цикла необходимо учитывать особенности движения предмета труда по операциям, существующим на предприятии. Обычно используется один из трех видов: последовательный , параллельный , параллельно-последовательный .

При последовательном движении обработка партии одноименных предметов труда на каждой последующей операции начинается лишь тогда, когда вся партия прошла обработку на предыдущей операции. При параллельном движении передача предметов труда на последующую операцию осуществляется поштучно или транспортной партией сразу после обработки на предыдущей операции. При параллельно-последовательном виде движения предметы труда передаются на последующую операцию по мере их обработки на предыдущей поштучно или транспортной партией, при этом время выполнения смежных операций частично совмещается таким образом, что партия изделий обрабатывается на каждой операции без перерывов. Длительность производственного цикла можно быть определена как разность между длительностью цикла при последовательном виде движения и суммарной экономией времени по сравнению с последовательным видом движения, за счет частичного перекрытия времени выполнения каждой пары смежных операций.

11. Показатели производственной программы предприятия. Производственная мощность предприятия.

Производственная программа - это один из разделов бизнес-плана предприятия, в котором содержатся планируемые объемы производства в натуральном и стоимостном выражениях. Исходные данные для разработки производственной программы: Объем, ассортимент, сроки поставок материальных ресурсов, организация производственного процесса. Оптимальный объем производства продукции - Объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки с минимумом затрат и максимально возможной эффективностью. Измерители объема производства – натуральные измерители, трудовые измерители и стоимостные измерители. Натуральные измерители обеспечивают возможность получения количественного выражения и качественной характеристики тех или иных показателей и служат исходными величинами для определения потребности предприятия в рабочей силе, сырье, топливе, электроэнергии, оборудовании, производственных прощадях. Трудовые измерители применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Стоимостные измерители производственной программы носят обобщающий характер и являются универсальными при взаимосвязи всех разделов плана предприятия. В денежном выражении рассчитываются такие показатели, как объем продаж, товарная или валовая продукция, чистая продукция, валовой и внутрипроизводственный оборот, нормативная стоимость обработки. Объем продаж – стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени. Объем плановой продукции – является одним из основных показателей, по которому оценивают результаты производственно – хозяйственной деятельности предприятия.

Р = Т+ (Рнп – Ркп),

Т – объем товарной продукции за определенный период (месяц, квартал, год); Рнп, Ркп – стоимость остатков нереализованной продукции на начало и конец того же периода соответственно. Товарная продукция - стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных для реализации на сторону. Объем товарной продукции.

Т = Тр + Тн

Тр – стоимость готовых изделий (услуг, работ), предназначенных для реализации на сторону; Тн – стоимость полуфабрикатов собственного производства и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону. Валовая продукция характеризует весь объем выполненной работы предприятием за определенный период времени (месяц, квартал, год).

В = Т + (Нкн – Ннп),

Т - объем товарной продукции; Нкн, Ннп – стоимость незавершенного производства на конец и начало периода соответственно. Чистая продукция - вновь созданная стоимость на предприятии. В неё входят оплата труда, выданная в виде заработной платы, оплата труда не выплаченная, но вошедшая в стоимость товара в виде налога и различных начислений, а также прибыль.

| Чистая продукция |

= |

Объем продаж |

- |

Материальные затраты |

- |

Амортизация |

Условно-чистая продукция - вновь созданная стоимость, но с учетом амортизационных отчислений.

Производственная мощность предприятия - максимально возможный выпуск продукции (выполнение работ, оказание услуг) за единицу времени в натуральном выражении в установленных производственной программой номенклатуре и ассортименте при полном использовании производственного оборудования, применении передовой технологии, современной организации производства и труда, обеспечении высокого качества продукции. Факторы, определяющие производственную мощность:

· Количество и производительность оборудования;

· Качественный состав оборудования, уровень физического и морального износа;

· Степень прогрессивности техники и технологии производства;

· Качество сырья, материалов, своевременность их поставок;

· Уровень специализации предприятия;

· Уровень организации производства и труда;

· Фонд времени работы оборудования

Классификация производственных мощностей

| Теоретическая (проектная) мощность |

Характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. |

| Максимальная мощность |

Теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. |

| Экономическая мощность |

Предел производства, который предприятию невыгодно превышать из-за большого роста изержек производства или каких-либо иных причин. |

| Практическая мощность |

Наивысший объем выпуска продукции, который может быть достигнут на предприятии в реальных условиях работы. В большинстве случаев практическая производственная мощность совпадает с экономической. |

12. Производственная структура предприятия: элементы и определяющие ее факторы. Типы промышленного производства.

Производственная структура предприятия

– состав образующих его участков, цехов и служб, формы их взаимосвязи в процессе производства. Главными элементами производственной структуры предприятия считаются рабочие места, участки ,цехи.

Рабочее место – неделимое в организационном отношении звено производственного процесса, обслуживаемое одним или несколькими рабочими, предназначенное для выполнения определенной операции или группы операций

Рабочее место может быть простым и комплексным : Простое (один работник занят использованием конкретного оборудования) Комплексное (обслуживается группой людей с определенным разграничением функций)

стационарным и подвижным: Стационарное (расположено на закрепленной производственной площадки), Подвижное (передвигается с соответствующим оборудованием), специализированным и универсальным.

Участок – производственное подразделение, объединяющее ряд рабочих мест, сгруппированных по определенным признакам. Участок может быть Специализирующимся подетально (рабочие места связаны между собой частичным производственным процессом по изготовлению определенной части готового продукта), и Специализирующимся технологически (рабочие места связаны между собой частичным производственным процессом по выполнению одинаковых операций)

Цех – организационно обособленное подразделение, состоящее из ряда производственных и обслуживающих участков, выполняющее определенные функции

В зависимости от специализации по типам организации цеха делятся на технологический (цех специализируется на выполнении однородных технологических операций), предметный (цех специализируется на изготовлении определенного изделия или его части) и смешанный. Цеха также делятся на основные (заготовительные, обрабатывающие и сборочные), вспомогательные (ремонтно-механический, инструментальный, электроремонтный, энергетический) и цеха побочного производства (производство товаров из отходов производства)

Факторы, влияющие на производственную структуру

Делятся на внутренние: -характер продукции и методы ее изготовления

-объем выпуска продукции и ее трудоемкость

-степень развития специализации и кооперации

и внешние: -уровень развития отраслевой науки

-особенность организации снабжения и сбыта в отрасли

-внешнеторговые связи

-региональные (обеспеченность коммуникациями)

Различают 3 типа промышленного производства: единичное, серийное и массовое.

| Фактор |

Единичное |

Серийное |

Массовое |

| Номенклатура Повторяемость выпуска Применяемое оборудование Квалификация рабочих Себестоимость |

Неограниченная Не повторяется Универсальное Высокая Высокая |

Ограничена сериями Периодически повторяется Универсальное, частично-специальное Средняя Средняя |

Одно или несколько изделий Постоянно повторяется Специальное Невысокая Низкая |

13. Виды организационных структур управления предприятием, их преимущества и недостатки.

Под организационной структурой фирмы понимается её организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и её подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы. Организационная структура фирмы и её управление не являются чем-то застывшим, они постоянно изменяются, совершенствуются в соответствии с изменяющимися условиями. Линейная организационная структура основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления. Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию. Такую структуру часто называют однолинейной. Преимуществами такой структуры можно назвать:

· Простое построение

· Однозначное ограничение задач, компетенции, ответственности

· Жесткое руководство органами управления

· Оперативность и точность управленческих решений

Недостатки:

· Затруднительные связи между инстанциями

· Концентрация власти в управляющей верхушке

· Сильная загрузка средних уровней управления

Линейная структура управления используется мелкими и средними фирмами, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями.

Функциональная организационная структура основана на создании подразделений для выполнения определённых функций на всех уровнях управления. К таким функциям относят исследования, производство, сбыт, маркетинг и т.д. Здесь с помощью директивного руководства могут быть соединены иерархически нижние звенья управления с различными более высокими звеньями управления. Передача поручений, указаний и сообщений осуществляется в зависимости от вида поставленной задачи.

Например, рабочий в цехе получает поручения не от одного человека (мастера), а от нескольких штатных единиц, т.е. действует принцип многократной подчинённости. Поэтому такую организационную структуру называют многолинейной.

Функциональная структура управления производством нацелена на выполнение постоянно повторяющихся рутинных задач, не требующих оперативного принятия решений. Функциональные службы обычно имеют в своём составе специалистов высокой квалификации, выполняющих в зависимости от возложенных на них задач конкретные виды деятельности.

К преимуществам такой структуры можно отнести:

· Сокращение звеньев согласования

· Уменьшение дублирования работ

· Укрепление вертикальных связей и усиление контроля за деятельностью нижестоящих уровней

· Высокая компетентность специалистов, отвечающих за выполнение конкретных функций

К недостаткам:

· Неоднозначное распределение ответственности

· Затруднённая коммуникация

· Длительная процедура принятия решений

· Возникновение конфликтов из-за несогласия с директивами, так как каждый функциональный руководитель ставит свои вопросы на первое место

Функционально-линейная структура (штабное управление) представляет собой комбинацию линейной структуры с системой выделения определённых функций. При линейных руководителях создаются специальные подразделения (штабы), которые помогают линейному менеджеру в выполнении отдельных функций управления.

Эти штабы могут:

· Ограничиваться центральными уровнями управления (штабы руководства);

· Находиться в нескольких уровнях управления;

· Образовывать штабную иерархию на всех уровнях управления.

Штабы на нескольких уровнях иерархии должны давать консультации и участвовать в подготовке решений, но они не обладают правами принятия решений и руководства нижестоящими подразделениями или исполнителями.

Чем крупнее фирма и сложнее её управляющая структура, тем острее стоит вопрос координации деятельности функциональных служб или создания крупных специализированных подразделений с высококвалифицированными специалистами. Преимуществами и недостатками линейно-функциональной структуры можно назвать:

Преимущества:

· Возможность получить высокую степень профессиональной специализации сотрудников

· Точно определить места и необходимые ресурсы (особенно кадров)

· Способствует стандартизации, формализации и программированию процесса

Недостатки:

· Затрудняет горизонтальное согласование

· С трудом реагирует на изменение

Линейная организационная структура с перекрёстными функциями.

При такой организационной структуре сохраняется движение по инстанциям, но определённые функции, относящиеся ко всему предприятию, например, кадровая политика, подготовка производства, учёт и отчётность, планирование сроков и контроль за их выполнением и т.д. выделяются в функциональные отделы, которым предоставляются полномочия для дачи распоряжения. Руководители линейного и функционального отделов имеют право на совместное принятие решений для соответствующего отдела предприятия. Например, право по найму рабочей силы для цехов принадлежит совместно начальнику отдела кадров и начальнику технического отдела. Если они не приходят к соглашению, то должна вмешаться вышестоящая инстанция. Дивизиональная структура управления.

В результате диверсификации производства многие предприятия перестраивают свою организационную структуру, образуя отделы, ориентирующиеся на производство определённой продукции (продуктовая структура управления) или на пространственное единство (региональная структура управления). Матричная.

Матричная структура (рис. 11.7) представляет собой решетча-тую организацию, построенную на принципе двойного подчинения исполните-лей: с одной стороны, непосредственному руководителю функциональной службы, которая предоставляет персонал и техническую помощь руководителю проекта, с другой – руководителю проекта (целевой программы), который наде-лен необходимыми полномочиями для осуществления процесса управления в соответствии с запланированными сроками, ресурсами и качеством. При такой организации руководитель проекта взаимодействует с двумя группами подчи-ненных: с постоянными членами проектной группы и с другими работниками функциональных отделов, которые подчиняются ему временно и по ограничен-ному кругу вопросов. При этом сохраняется их подчинение непосредственным руководителям подразделений, отделов, служб. Матричная структура управления позволяет достичь определенной гибко-сти, которая никогда не присутствует в функциональных структурах, поскольку в них все сотрудники закреплены за определенными функциональными отдела-ми. В матричных структурах можно гибко перераспределять кадры в зависимо-сти от конкретных потребностей каждого проекта. Матричная организация дает большую возможность координации работ, характерную для дивизиональных структур. Это достигается за счет создания должности руководителя проекта, который координирует все связи между участниками проекта, работающими в различных функциональных отделах.

Среди недостатков матричной организации обычно подчеркивается слож-ность, а иногда и непонятность ее структуры, наложение вертикальных и гори-зонтальных полномочий подрывает принцип единоначалия, что часто приводит к конфликтам и к трудностям в принятии решений. При использовании матрич-ной структуры наблюдается более сильная, чем в традиционных структурах, за-висимость успеха от личных взаимоотношений между сотрудниками.

Несмотря на все эти сложности, матричная организация используется во многих отраслях промышленности, особенно в наукоемких производствах (на-пример, в производстве электронной техники), а также и в некоторых организа-циях непроизводственной сферы.

14. Классификация затрат предприятия по экономическому содержанию, экономическим элементам и статьям калькуляции. Расчет цеховой, производственной и полной себестоимости продукции.

Группировка затрат по экономическим элементам отражается в смете затрат на пр-во и реализацию продукции. В ней собираются затраты по общности экономического содержания, по их природному назначению. Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технического уровня производства, форм его организации и размещения, условий снабжения и сбыта продукции и т. д. В зависимости от преобладающей доли отдельных элементов затрат различают следующие виды отраслей и производств: материалоемкие, трудоемкие, фондоемкие, топливо- и энергоемкие и смешанные. Структура затрат не остается постоянной, она динамична:

1. Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др.

2. Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности.

3. Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Начисленные средства направляются во внебюджетные фонды и используются на предусмотренные законом цели.

4. Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений.

5. В состав прочих затрат входят разнообразные и многочисленные расходы: налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы, оплата работ по сертификации продукции, вознаграждения за изобретательства и рационализацию и др.

С целью контроля за затратами по местам их формирования, направлениям и определения затрат в расчете на единицу определенного вида продукции применяется классификация затрат по калькуляционным статьям расходов.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

- сырье, основные материалы, полуфабрикаты, комплектующие

- изделия (за вычетом возвратных отходов);

3. вспомогательные материалы;

4. топливо на технологические цели;

5. энергия на технологические цели;

6. основная заработная плата производственных рабочих;

7. дополнительная заработная плата производственных рабочих;

8. отчисления на социальные нужды по заработной плате произ-,

- родственных рабочих;

10.расходы на содержание и эксплуатацию оборудования;

11.расходы на подготовку и освоение нового производства;

12. цеховые расходы.

Цеховая себестоимость

общепроизводственные расходы;

потери от брака.

Производственная себестоимость товарной продукции

внепроизводственные расходы.

Полная себестоимость товарной продукции

Сумма первых десяти составляет «цеховую себестоимость». При добавлении к цеховой себестоимости пунктов 10 и 11 получаем «производственную себестоимость». Добавляя к производственной себестоимости 12 пункт получаем «полную себестоимость».

Цеховая с/с-ть + общезавод. расходы + потери от брака = произв. с/с-ть

Произв. с/с-ть = внепроизв. расходы (все статьи) = полная с/с-ть

В проведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Калькулирование себестоимости единицы продукции осуществляется по этим статьям затрат: определяются нормы расхода материалов, комплектующих изделий, энергии, трудоемкость работ и сумма оплаты труда основных производственных рабочих и другие прямые расходы.

Все оставшиеся статьи являются комплексными, собирающими затраты по выполнению определенной функции или обслуживанию производственного звена и служб управления, Так, расходы по содержанию и эксплуатации оборудования

включают затраты на техническое обслуживание машин и механизмов, расходы на текущий и ка![]()

![]()

![]() питальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных средств, закрепленных за цехами, и др. В статью «Расходы на подготовку и освоение производства»

входят за!траты некапитального характера: совершенствование технологии,, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав цеховых расходов

включаются затраты на управление, обслуживание и содержание цехов: заработная плата цехового персонала (кроме основных производственных рабочих): мастеров, начальников цехов и их аппарата управления; освещение, отопление, уборка цехов, амортизация зданий, общецехового оборудования и транспортных средств, износ инвентаря и предметов цехового назначения и др. Общепроизводственные расходы

направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и пр., имеющих общепроизводственное назначение. Внепроизводственные расходы

включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи. В калькуляции определяются три вида себестоимости; цеховая, включая затраты на производство в пределах цеха (прямые, на содержание и эксплуатацию оборудования, на подготовку и освоение нового производства и цеховые расходы); производственная себестоимость товарной продукции, в состав которой входят общепроизводственные расходы и потери от брака, и полная себестоимость товарной продукции, включающая внепроизводственные расходы.

питальный ремонт оборудования, цехового транспорта и инструментов, амортизацию основных средств, закрепленных за цехами, и др. В статью «Расходы на подготовку и освоение производства»

входят за!траты некапитального характера: совершенствование технологии,, переналадка оборудования, изготовление специального оборудования и оснастки и т.д. В состав цеховых расходов

включаются затраты на управление, обслуживание и содержание цехов: заработная плата цехового персонала (кроме основных производственных рабочих): мастеров, начальников цехов и их аппарата управления; освещение, отопление, уборка цехов, амортизация зданий, общецехового оборудования и транспортных средств, износ инвентаря и предметов цехового назначения и др. Общепроизводственные расходы

направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия: аппарата управления, содержание зданий, территории, транспорта и пр., имеющих общепроизводственное назначение. Внепроизводственные расходы

включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть, комиссионные и др.), а также различного рода отчисления и платежи. В калькуляции определяются три вида себестоимости; цеховая, включая затраты на производство в пределах цеха (прямые, на содержание и эксплуатацию оборудования, на подготовку и освоение нового производства и цеховые расходы); производственная себестоимость товарной продукции, в состав которой входят общепроизводственные расходы и потери от брака, и полная себестоимость товарной продукции, включающая внепроизводственные расходы.

15. Типы хозяйственных стратегий предприятий, критерии выбора хозяйственной стратегии. Методы прогнозирования сбыта.

Формирование хозяйственной стратегии в общем виде можно определить как процесс разработки целей развития и функционирования предприятия на определенный период времени, а также способов использования средств для достижения поставленной цели.

Выбор хозяйственной стратегии зависит от множества условий: форм конкурентной борьбы и степени ее жесткости, темпов и характера инфляции, экономической политики правительства, сравнительных преимуществ национальной экономики на мировом рынке и иных так называемых внешних факторов, а также внутренних факторов, связанных с возможностями самого предприятия, т.е. его производственными и финансовыми ресурсами.

С позиции эффективности производства процесс формирования хозяйственных стратегий можно разделить на 2 типа:

Стратегии, в рамках которых осуществляется расширенное воспроизводство капитала, называется стратегиями первого типа . Стратегии второго типа направлены на оптимизацию текущих финансовых показателей, на максимизацию краткосрочной прибыли путем маневрирования хозяйственной структурой предприятия (его активов), искусственного завышения цен на продукцию.

В условиях рынка оба типа хозяйственных стратегий в управлении предприятиями переплетаются и их разделение достаточно условно. Поэтому для динамики эффективности производства важным является не строгое следование руководства предприятия тому или иному типу хозяйственных стратегий, а, во-первых, их соотношение во внутрифирменном управлении, во-вторых, соответствие выбранной стратегии задачам укрепления конкурентоспособности предприятия на I рынке, а значит, тому технологическому укладу, хозяйственной специфике, тем сравнительным преимуществам, которыми в данный момент располагает конкретное предприятие. К стратегиям первого типа можно отнести:

• стратегию минимизации издержек производства;

• стратегию увеличения доли рынка сбыта, контролируемого

предприятием (стратегия «доли рынка»);

• стратегию инновационного программирования НИОКР.

При минимизации издержек производства прибыль увеличивается в результате уменьшения затрат авансированного капитала. Рост эффективности производства происходит в результате уменьшения совокупных затрат труда, применения в производстве более производительной техники, более экономичных видов сырья и материалов, роста концентрации производства, увеличения серийности выпуска изделий с использованием оборудования большей единичной мощности (т.е. получения так называемой экономии на масштабах производства).