Система електронних переказів НБУ

СОДЕРЖАНИЕ: Система електронних міжбанківських переказів Національного банку. Загальні умови виконання міжбанківського переказу через СЕП. Опис моделей обслуговування консолідованого кореспондентського рахунку. Порядок резервування та відновлення функціонування.Контрольна робота

з дисципліни:

Інформаційні системи і технології в банківській справі

ТЕМА: СЕП НБУ

Зміст

Вступ

1.Організація роботи в СЕП

2.Загальні умови виконання міжбанківського переказу через СЕП

3. Обмін інформацією в СЕП.

4. Виконання міжбанківського переказу через СЕП.

5. Опис моделей обслуговування консолідованого кореспондентського рахунку в СЕП

6. Ведення учасниками СЕП архіву електронних банківських документів

7. Порядок резервування та відновлення функціонування СЕП

8. Принципи побудови захисту електронних банківських документів

9.Криптографічний захист інформації

Висновок

Література

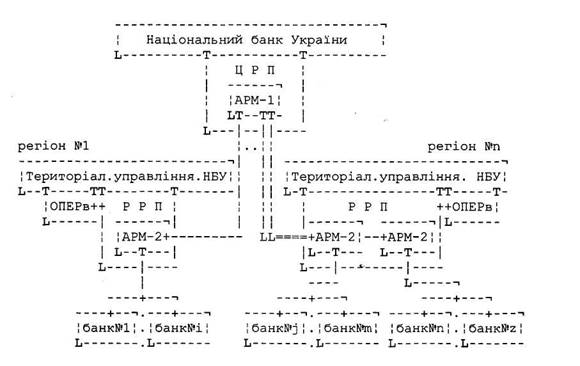

Додаток 1.Структура мережі СЕП

Додаток 2. Моделі обслуговування груп банків в СЕП

Вступ

Система електронних міжбанківських переказів Національного банку (СЕМП) - система, що складається із системи електронних платежів та системи термінових переказів, координацію роботи яких забезпечує система моніторингу технічних рахунків. Додатковими складовими СЕМП є інформаційно-пошукова система, система резервування і відновлення функціонування СЕМП.

Система електронних платежів Національного банку (далі - СБП) - складова СЕМП, що забезпечує проведення міжбанківського переказу в режимі обміну файлами з індивідуальним обробленням міжбанківського електронного розрахункового документа, за яким між списанням грошей з кореспондентського рахунку банківської установи (платника) та зарахуванням грошей на кореспондентський рахунок банківської установи (отримувача) є певний проміжок часу. Програмне забезпечення СЕП складається із програмно-технічних комплексів - автоматизованих робочих місць (АРМ), що відповідають трьом рівням структури СЕП: Центральна розрахункова палата - АРМ-1, АРМ ІПС; розрахункова палата - АРМ-2; банківська установа - учасник СЕП - АРМ-НБУ.

Учасник СЕП безпосередній (далі - учасник СЕП) - банківська установа, що має технічний рахунок у РП або в Центральній розрахунковій палаті; учасник СЕП опосередкований - філія банку, що виконує міжбанківський переказ у СЕП з використанням ВПС через АРМ-НБУ банку (уповноваженої установи).

Файл СЕП - одиниця обміну інформацією між АРМ СЕП. У цій Інструкції файли СЕП позначаються однією літерою, що відповідає типу файла відповідно до технології роботи СЕП.

1.Організація роботи в СБП

Для організації роботи в СЕП призначені такі робочі комплекси:

АРМ-1 - призначений для керування роботою РП;

АРМ-2 - призначений для обслуговування міжбанківського переказу в СЕП банківського регіону та взаємодії з іншими РП;

АРМ-НБУ - програмно-технічний комплекс, що використовується учасником СЕП для обміну файлами СЕП з РП;

Для файлового обміну в СЕП використовується система ЕП, обмін інформацією в СТП здійснюється за протоколом TCP/IP.

Виключення з учасників СЕП здійснюється шляхом виключення банку (філії) із Довідника банківських установ - учасників СЕМП. Підставою для виключення банку (філії) з учасників СЕП є розірвання договору про розрахунково-інформаційне обслуговування в системі електронних платежів Національного банку України між цим банком та Національним банком у порядку, передбаченому законодавством України.

2.Загальні умови виконання міжбанківського переказу через СЕП

Технологія роботи СЕП визначається Національним банком (Департаментом інформатизації). Учасники СЕП мають дотримуватися встановленої технології роботи СЕП.

Технологічний регламент роботи СЕП визначається Національним банком (ЦРП), доводиться до відома всіх учасників СЕП і є обовязковим для виконання.

Проведення міжбанківського переказу через СЕП здійснюється з часу включення банківської установи до Довідника банківських установ - учасників СЕП.

Єдиним джерелом формування міжбанківських електронних розрахункових документів для СЕП є САБ банківської установи.

Відповідно до технології роботи СЕП під час формування міжбанківського електронного розрахункового документа слід враховувати таке:

- реквізит назва документа має заповнюватися як умовний числовий код згідно з додатком 9 до цієї Інструкції;

- якщо платником та/або отримувачем є банківська установа, то в реквізитах рахунок платника та/або рахунок отримувача має зазначатися номер внутрішньобанківського рахунку.

Міжбанківські електронні розрахункові документи, службові повідомлення СЕП та електронні розрахункові повідомлення формуються, передаються і приймаються лише з використанням апаратно-програмних засобів захисту інформації визначених і наданих Національним банком.

Оброблення міжбанківських електронних розрахункових документів, службових повідомлень СЕП та електронних розрахункових повідомлень здійснюється в порядку черговості їх надходження до СЕП. Міжбанківський електронний розрахунковий документ, прийнятий СЕП, не може бути відкликаний. Результати оброблення міжбанківських електронних розрахункових документів відображаються на технічних рахунках банків (філій) у СЕП.

3.Обмін інформацією в СЕП

Обмін інформацією в СЕП здійснюється засобами системи ЕП у вигляді файлів, які розподіляються за призначенням на такі групи:

а) файли міжбанківських електронних розрахункових документів;

б) файли службових повідомлень СЕП.

Призначення файла визначається його найменуванням.

Усі файли між САБ банківської установи та АРМ-2 передаються тільки через АРМ-НБУ.

Розрізняють такі файли міжбанківських електронних розрахункових документів:

файл А: файл, сформований засобами САБ відправника і надісланий до АРМ-2 (файл початкових документів);

файл В: файл, сформований засобами АРМ-2 і надісланий до САБ отримувача (файл відповідних документів);

файл С: файл, сформований засобами одного АРМ-2 і надісланий до іншого АРМ-2 для подальшого оброблення.

Файли А, В, С можуть вміщувати електронні розрахункові повідомлення.

Розрізняють такі файли службових повідомлень СЕП:

а) квитанції на файли міжбанківських електронних розрахункових документів, що призначені для інформування відправника про результати приймання його файла отримувачем, а саме:

файл Т: квитанція на файл А;

файл S: квитанція на файл В;

файл R: квитанція на файл С.

Усі квитанції містять результати перевірки, що свідчать про успішне чи неуспішне оброблення відповідного файла;

б) контрольна та технологічна інформація, що призначена для контролю за станом розрахунків на всіх стадіях проходження файлів міжбанківських електронних розрахункових документів через СЕП, а саме:

файл L: інформація від САБ територіального управління про стан кореспондентських рахунків учасників СЕП та встановлення обмеження на їх роботу в СЕП;

файл К: інформація від АРМ-2 про стан технічного рахунку учасника СЕП у кінці кожного циклу;

файл V: інформація від АРМ-2 про стан технічного рахунку учасника СЕП за підсумками банківського дня з переліком відображених за технічним рахунком міжбанківських електронних розрахункових документів, які оброблені засобами СЕП, або інформація від АРМ-1 про стан технічного рахунку учасника СТП за підсумками банківського дня з переліком відображених за технічним рахунком міжбанківських електронних розрахункових документів, які оброблені засобами СТП;

файл Z: протокольний звіт учасника СЕП за підсумками банківського дня;

файл Q: запити до ІПС та відповіді на них (функціональне призначення файла визначається за першим символом у розширенні імені файла);

файл U: зміни до Довідника банківських установ - учасників СЕП. Файл створюється в ЦРП на АРМ-1 та розсилається на всі АРМ-2. АРМ-2 передає його до АРМ-НБУ, які він обслуговує. Від АРМ-НБУ файл передається до САБ банківських установ. Програмне забезпечення САБ виконує зміни довідкової інформації на підставі файла U на всіх робочих місцях САБ, де використовується цей довідник;

в) додаткова технологічна інформація, призначена для керування

консолідованим кореспондентським рахунком, а саме:

файл F.L: інформація від САБ банку до АРМ-2 про встановлення лімітів філіям;

файл F.T: інформація від АРМ-2 до САБ банку про стан технічних рахунків філій та встановлені їм ліміти;

файл М: інформація від банку про встановлення операційних правил для філій.

4.Виконання міжбанківського переказу через СЕП

На початку банківського дня РП отримують від САБ територіальних управлінь файл L, на підставі якого значення технічних рахунків учасників СЕП засобами АРМ-2 приводиться у відповідність до стану їх кореспондентських рахунків. Від АРМ-2 інформація про стан технічних рахунків (файл К) надсилається власникам цих рахунків.

АРМ-2 функціонує в циклічному режимі. Цикл (сеанс) оброблення інформації складається з двох частин:

приймання інформації;

передавання інформації.

Під час приймання інформації АРМ-2 отримує та перевіряє на

відповідність вимогам СЕП такі файли:

файл А - файл міжбанківських електронних розрахункових документів від учасника СЕП, що обслуговується цим АРМ-2;

файл С - файл міжбанківських електронних розрахункових документів від іншого АРМ-2, що надходить на адресу учасників СЕП, які обслуговуються цим АРМ-2.

За результатами оброблення кожного з файлів на адресу відправника надсилається файл-квитанція з повідомленням про результати приймання файла. Файл А приймається або не приймається АРМ-2 у цілому. Відправник файла А несе відповідальність за склад міжбанківських електронних розрахункових документів, уключених до цього файла.

Під час передавання інформації міжбанківські електронні розрахункові документи, прийняті АРМ-2, групуються за адресами та надсилаються отримувачам, а саме:

файл В - учасникам розрахунків, що обслуговуються цим АРМ-2;

файл С - учасникам розрахунків, що обслуговуються іншими АРМ-2.

Файл міжбанківських електронних розрахункових документів (файл В) уважається одержаним отримувачем і .сума файла відображається за його технічним рахунком за умови отримання квитанції (файл S), що підтверджує успішне прийняття файла В.

З часу відображення суми файла В за технічним рахунком отримувача міжбанківський переказ вважається завершеним, за винятком випадків, передбачених процедурою відновлення функціонування СЕМП у разі порушення її роботи або виникнення надзвичайних ситуацій.

1. У кінці кожного сеансу оброблення інформації АРМ-2 надсилає його учасникам підсумкову інформацію за результатами цього циклу та поточне значення їх технічних рахунків (файл К).

2. Протягом банківського дня учасник розрахунків за власною інформацією про відправлені/прийняті до/від СЕП платежі має аналізувати відповідність стану свого кореспондентського рахунку інформації у файлі К.

3. У кінці банківського дня АРМ-2 надає учасникам СЕП інформацію про стан їх технічних рахунків на початок та кінець банківського дня, а також перелік усіх міжбанківських електронних розрахункових документів, що оброблялися ними протягом цього дня (файл V).

4. Необхідною умовою завершення банківського дня учасником СЕП є: надання інформації за підсумками банківського дня до АРМ-2 (файл Z); звіряння інформації САБ з даними АРМ-2 (файл V); відображення в САБ трансакцій, що надійшли від АРМ-1 (файл V).

5. У кінці банківського дня АРМ-2 передає до територіального управління інформацію про розрахунки, що здійснені через СЕП, для відображення їх на кореспондентських рахунках учасників СЕП та інших рахунках у САБ територіального управління.

6. Суми міжбанківських електронних розрахункових документів, що не були підтверджені отримувачем за станом на кінець банківського дня, обліковуються на транзитних рахунках відповідного територіального управління.

5.Опис моделей обслуговування консолідованого кореспондентського рахунку в СЕП

Банк та його філії (певна кількість філій) мають змогу працювати в СЕП з використанням відповідної моделі обслуговування консолідованого кореспондентського рахунку.

Модель 1. Консолідований кореспондентський рахунок уповноваженої установи з відкриттям технічних рахунків філіям.

Уповноважена установа має консолідований кореспондентський рахунок у територіальному управлінні. її філії не мають кореспондентських рахунків у територіальному управлінні.

Уповноважена установа та її філії мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно одна від одної. Розрахунки філії відображаються на технічних рахунках філії та уповноваженої установи.

Уповноважена установа має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів філій, а також отримувати від СЕП підсумкову технологічну інформацію про їх роботу.

Модель 2. Консолідований кореспондентський рахунок уповноваженої установи без відкриття технічних рахунків філіям.

Уповноважена установа має консолідований кореспондентський рахунок у територіальному управлінні. її філії не мають кореспондентських рахунків у територіальному управлінні.

Уповноважена установа має власну ВПС для виконання внутрішньобанківського переказу.

Філії уповноваженої установи не мають програмно-технічних комплексів для виходу в СЕП і обмінюються міжбанківськими електронними розрахунковими документами з СЕП засобами ВПС через АРМ-НБУ уповноваженої установи з відображенням результатів розрахунків на її технічному рахунку.

Модель 3. Консолідований кореспондентський рахунок банку без відкриття технічних рахунків філіям.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Філії банку можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Банк має власну ВПС для виконання внутрішньобанківського переказу.

Філії банку не мають програмно-технічних комплексів для виходу в СЕП і обмінюються міжбанківськими електронними розрахунковими документами з СЕП засобами ВПС через АРМ-НБУ банку з відображенням результатів розрахунків на технічному рахунку банку.

Модель 4. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків філіям.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Його філії можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Філіям відкриваються технічні рахунки в тій РП, у якій відкрито технічний рахунок банку.

Банк та філії мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Розрахунки філії відображаються на технічних рахунках філії та банку.

Банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів філій, а також отримувати від СЕП підсумкову технологічну інформацію про їх роботу.

Модель 5. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків уповноваженим установам.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Його філії можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Уповноваженим установам відкриваються технічні рахунки в тій РП, у якій відкрито технічний рахунок банку, І на кожному з них відображаються розрахунки як уповноваженої установи, так і її філій.

Уповноважені установи мають власні ВПС для виконання внутрішньобанківського переказу.

Банк та уповноважені установи мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного.

Філії уповноваженої установи не мають програмно-технічних комплексів для виходу в СЕП і обмінюються міжбанківськими електронними розрахунковими документами з СЕП засобами ВПС через АРМ-НБУ уповноваженої установи.

Розрахунки філії відображаються на технічних рахунках уповноваженої установи і банку. Розрахунки уповноваженої установи відображаються на її технічному рахунку і на технічному рахунку банку.

Банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів для уповноважених установ, а також отримувати від СЕП підсумкову технологічну інформацію про їх роботу.

Модель 6. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків уповноваженим установам та їх філіям.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Філії банку можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Уповноваженим установам та філіям відкриваються технічні рахунки в тій РП, де відкрито технічний рахунок банку.

Банк, уповноважені установи та філії мають програмно-технічні комплекси ЛРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного.

Розрахунки філії відображаються на технічних рахунках філії, уповноваженої установи, банку. Розрахунки уповноваженої установи відображаються на її технічному рахунку і на технічному рахунку банку.

Банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів для уповноважених установ, а уповноважені установи - для своїх філій.

Банк отримує від СЕП підсумкову технологічну інформацію про роботу уповноважених установ та філій, а уповноважені установи - про роботу своїх філій.

Модель 7. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків філіям.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Його філії можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Філіям відкриваються технічні рахунки в тій РП, у якій відкрито технічний рахунок банку.

Банк та філії мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Розрахунки філії відображаються на технічних рахунках філії та банку.

Банк має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів філій, виконувати початкові платежі від їх імені та отримувати від СЕП підсумкову технологічну інформацію про їх роботу.

Характерним для моделі 7 є те, що банк має змогу обмежувати повноваження філій щодо виконання розрахункових та інших операцій за допомогою операційних правил, які є додатковим механізмом, органічно вбудованим у САБ.

Під час роботи за моделлю 7 банк може використовувати програмно-технічні засоби, що забезпечують обмін внутрішньобанківськими повідомленнями між ним та його філіями без виходу в СЕП. Структура і зміст внутрішньобанківських повідомлень визначаються банком,

Модель 8. Консолідований кореспондентський рахунок банку з відкриттям технічних рахунків філіям.

Банк має консолідований кореспондентський рахунок у територіальному управлінні. Його філії можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях.

Філіям відкриваються технічні рахунки в РП за місцем розташування філій.

Банк та філії мають програмно-технічні комплекси АРМ-НБУ, засоби захисту інформації СЕП, обмінюються міжбанківськими електронними розрахунковими документами з СЕП незалежно один від одного. Розрахунки філії відображаються на технічних рахунках філії та банку.

Характерним для моделі 8 є те, що банк має бути учасником СТП. Ліміти технічних рахунків і початкових оборотів філій у СМТР банк установлює засобами СТП протягом банківського дня та отримує від СМТР підсумкову технологічну інформацію про їх роботу.

Якщо учасник СЕП порушує технологію роботи, не виконує вимоги щодо захисту банківської інформації, то Національний банк зупиняє початкові платежі цього учасника в СЕП. Учасник СЕП продовжує роботу в системі після службового розслідування, проведеного Національним банком у максимально короткий строк. Учасник СЕП зобовязаний усунути недоліки, виявлені в ході службового розслідування.

6. Ведення учасниками СБП архіву електронних банківських документів

Банки та їх філії, територіальні управління, ЦРП (далі в тексті цієї глави - установи) кожного робочого дня формують на зовнішніх носіях, придатних для тривалого зберігання та зчитування інформації (далі - зовнішні носії), архів електронних банківських документів з метою забезпечення довгострокового зберігання цієї інформації для оперативного її використання у випадках, визначених технологією функціонування СЕП, законодавством України, у тому числі нормативно-правовими актами Національного банку. Архів електронних банківських документів зберігається на зовнішніх носіях у формі, що дає змогу перевірити цілісність електронних банківських документів на цих носіях. Архів електронних банківських документів має містити:

а) на рівні банків та їх філій:

усі відправлені та отримані міжбанківські електронні розрахункові документи та електронні розрахункові повідомлення;

протоколи роботи САБ;

архів системи ЕП;

архіви АРМ-НБУ, АРМ-СТП (шифровані арбітражні журнали апаратного і програмного шифрування та захищений від модифікації протокол роботи АРМ-НБУ, АРМ-СТП), які мають зберігатися окремо;

б) на рівні територіальних управлінь:

повний архів роботи АРМ-2;

архів системи ЕП;

в) на рівні ЦРП:

повний архів роботи АРМ-АДМ, NBU_NET, баз даних СМТР;

повний архів роботи АРМ-1;

повний архів роботи АРМ-2;

архів баз даних ІПС;

архів системи ЕП.

Архів електронних банківських документів визначається згідно із затвердженою номенклатурою справ установи, створюється у відповідних структурних підрозділах та передається до уповноваженого структурного підрозділу для перенесення на зовнішні носії з метою подальшого зберігання.

Архів електронних банківських документів має зберігатися в ізольованому, спеціально обладнаному приміщенні з дотриманням умов, що перешкоджають несанкціонованому доступу до нього. Доступ до архіву повинні мати особи, які за наказом керівника установи призначені для роботи з архівом.

Архів електронних банківських документів має зберігатися у двох примірниках на різних типах носіїв.

Строки зберігання архівів електронних банківських документів установлюються нормативно-правовим актом Національного банку, що визначає перелік документів Національного банку, установ і організацій його системи, банків України із зазначенням строків зберігання.

Інформація на зовнішніх носіях, строки зберігання якої закінчилися, знищується на підставі оформлених належним чином актів. Зовнішні носії, на яких зберігалася інформація, можуть використовуватися повторно залежно від їх стану, який визначається згідно з паспортним терміном експлуатації. Інформація, строки зберігання якої перевищують паспортний строк експлуатації зовнішнього носія, на якому вона розміщена, повинна бути перенесена на інший зовнішній носій з обовязковим виконанням перевірки цілісності даних на цьому носії.

7.Порядок резервування та відновлення функціонування СЕП

Система резервування і відновлення функціонування СЕП - це процедури та компоненти програмного забезпечення СЕП, що призначені для забезпечення функціонування СЕП у разі неможливості штатного функціонування РП або ЦРП.

Програмно-апаратними комплексами СЕП, робота яких має бути забезпечена, є:

у територіальних управліннях:

територіальний вузол системи ЕП;

АРМ-2 СЕП РП;

у ЦРП:

головний вузол системи ЕП;

АРМ-2 СЕП;

АРМ-1 СЕП;

СМТР.

Неможливість штатного функціонування вищезазначених комплексів це:

- вихід з ладу внаслідок фізичного пошкодження компютерного обладнання, телекомунікаційних каналів;

- втрата або знищення баз даних;

- пошкодження інформаційного середовища внаслідок впливу компютерних вірусів, некоректного функціонування мережевого та системного програмного забезпечення, будь-яких інших перешкод тощо;

- неможливість функціонування локальної мережі;

- руйнування будівлі, у якій розташовані відповідні програмно-апарати і комплекси, унаслідок стихійного лиха, великомасштабних аварій, терористичних актів тощо.

Резервування СЕП функціонально організоване на кількох рівнях, призначених для відновлення роботи СЕМП у разі неможливості забезпечення штатного функціонування за допомогою мінімально потрібних заходів, виконання яких залежить від ступеня та локалізації пошкоджень:

а) перший рівень резервування - гарячий, якщо відновлення роботи АРМ здійснюється негайно, у тій самій РП і на тому самому вузлі системи ЕП (для РП - відновлення роботи АРМ-2, для ЦРП - відновлення роботи АРМ-1, СМТР, АРМ-2, що обслуговуються ЦРП);

б) другий рівень резервування — теплий, якщо відновлення роботи АРМ-2 РП та відповідного територіального вузла системи ЕП оперативно здійснюється персоналом ЦРП у ЦРП;

в) третій рівень резервування - холодний, якщо відновлення роботи ЦРП здійснюється у територіально віддаленому пункті (будівлі центрального апарату Національного банку) персоналом ЦРП і Департаменту інформатизації.

Окремим завданням резервування безвідносно до рівнів резервування є забезпечення роботи АРМ-1, АРМ-2 СЕП в автономному режимі за умови відсутності їх стійкого он-лайнового телекомунікаційного звязку з СМТР.

Необхідними умовами для коректного і своєчасного відновлення діяльності СЕП є постійне проведення таких підготовчих робіт:

- підтримання в актуальному стані довідника з контактними телефонами, у тому числі стільникового звязку, адресами в пошті Інтернет (E-mail) банківських установ, потрібними для оповіщення банківських установ у разі порушення роботи СЕП або виникнення надзвичайних ситуацій (далі - довідник оповіщення);

- підтримання в актуальному стані конфігурації територіальних вузлів системи ЕП;

- доведення до всіх вузлів системи ЕП банківських установ інформації, потрібної для організації звязку з резервним територіальним вузлом системи ЕП;

- підтримання потрібних засобів захисту СЕП в актуальному стані;

- ознайомлення всіх працівників, які беруть участь в обробленні електронних платежів, з порядком резервування та відновлення функціонування СЕП, визначеним у цьому розділі.

Для підтримання системи резервування в актуальному стані в управлінні телекомунікаційних систем, ЦРП, РП, територіальних вузлах системи ЕП, установах - учасниках СЕМП проводяться відповідні підготовчі роботи. Перелік цих робіт наведений у главі 6 цього розділу.

У кожному територіальному управлінні та в ЦРП має бути визначена відповідальна особа (заступник начальника територіального управління, начальник центру інформатизації, заступник начальника ЦРП), а також її заступники, що тимчасово виконуватимуть обовязки відповідальної особи в разі її відсутності. До повноважень відповідальної особи належить прийняття та узгодження з керівництвом Національного банку рішень про неможливість функціонування РП та/або територіального вузла системи ЕП і потребу у відновленні їх діяльності в ЦРП. Протягом усього робочого часу СЕМП має бути забезпечений негайний звязок з відповідальною особою та/або її заступниками.

У ЦРП ведеться список відповідальних осіб територіальних управлінь та їх заступників із зазначенням засобів термінового звязку з ними. У разі призначення інших відповідальних осіб чи їх заступників, а також зміни засобів термінового звязку з ними територіальне управління має негайно повідомити про це ЦРП.

Остаточне рішення про відновлення функціонування РП та/або територіального вузла системи ЕП за схемою теплого або холодного резервування приймається заступником Голови Національного банку.

Якщо для відновлення функціонування РП та/або територіального вузла системи ЕП потрібні заходи, не передбачені цим розділом, то зміст цих заходів узгоджується з Департаментом інформатизації та ЦРП і остаточне рішення про порядок відновлення функціонування приймається заступником Голови Національного банку.

У разі відновлення функціонування СЕП за допомогою системи резервування слід дотримуватися вказівок ЦРП та узгоджувати всі дії персоналу РП з ЦРП.

8.Принципи побудови захисту електронних банківських документів

Система захисту електронних банківських документів складається з комплексу апаратно-програмних засобів криптографічного захисту та ключової системи до них, технологічних і організаційних заходів щодо захисту інформації.

Система захисту електронних банківських документів в інформаційній мережі (далі - система захисту) включає:

а) усі етапи розроблення, упровадження та експлуатації програмно-технічного забезпечення в банківських установах, підключених до інформаційної мережі;

б) технологічні, апаратні, програмні засоби та організаційні заходи захисту;

в) чіткий розподіл відповідальності на кожному етапі підготовки, оброблення та виконання електронних банківських документів на всіх рівнях.

Система захисту забезпечує:

а) захист від несанкціонованого розшифрування та викривлення електронних банківських документів, появи фальсифікованих електронних банківських документів на будь-якому етапі оброблення;

б) автоматичне ведення протоколу оброблення електронних банківських

документів з метою локалізації джерел появи порушень роботи програмно-технічних комплексів в інформаційній мережі;

в) захист від технічних порушень та збоїв апаратури {у тому числі збоїв та псування апаратних і програмних засобів, перешкод у каналах звязку);

г) належні умови для роботи програмно-технічних комплексів в інформаційній мережі, за яких фахівці банків - учасників СЕМП та Національного банку не можуть утручатись в оброблення електронних банківських документів після їх формування, та автоматичний контроль на кожному етапі їх оброблення.

Система захисту є єдиною для всіх інформаційних задач Національного банку і СЕМП. Для підвищення ступеня захисту міжбанківських електронних розрахункових документів у СЕМП використовуються додаткові засоби, уключаючи технологічний контроль. Технологічні та криптографічні засоби безпеки використовуються не лише в СЕМП, а й у всіх інформаційних задачах Національного банку.

9. Криптографічний захист інформації

Апаратно-програмні засоби криптографічного захисту інформації в СЕП забезпечують автентифікацію адресата та відправника міжбанківських електронних розрахункових документів і службових повідомлень СЕП, гарантують їх достовірність та цілісність у результаті неможливості підроблення або викривлення документів у шифрованому вигляді або за наявності ЕЦП.

Криптографічний захист Інформації має охоплювати всі етапи оброблення електронних банківських документів, починаючи з часу їх створення до зберігання в архівах банку. Використання різних криптографічних алгоритмів на різних етапах оброблення електронних банківських документів дає змогу забезпечити безперервний захист інформації в інформаційній мережі, а також відокремлене оброблення інформації стосовно різних задач інформатизації Національного банку.

Основною метою криптографічного захисту інформації є забезпечення конфіденційності та цілісності електронної банківської інформації, а також суворої автентифікації учасників СЕП і фахівців банківських установ, які беруть участь у підготовці та обробленні електронних банківських документів.

Для забезпечення розвязання завдань суворої автентифікації банківських установ, підключених до інформаційної мережі, розроблено систему ідентифікації користувачів, яка є основою системи розподілу ключів криптографічного захисту.

Кожна банківська установа з точки зору захисту інформації має трибайтний ідентифікатор, перший знак якого є літерою відповідної території, на якій розташована ця банківська установа; другий та третій знаки є унікальним ідентифікатором банківської установи в межах цієї території. Ці ідентифікатори узгоджені з адресами системи ЕП і є унікальними в межах банківської системи України.

Трибайтні ідентифікатори є основою для ідентифікації робочих місць у банківських установах та ідентифікаторів ключі її для всіх робочих місць банківської установи. Ідентифікатор ключів робочих місць складається з шести символів, з яких три перших є ідентифікаторами банківської установи, четвертий символ визначає тип робочого місця (операцїоніст, бухгалтер тощо), пятий та шостий символи - ідентифікатор конкретного робочого місця (тобто службової особи, яка відповідає за оброблення платіжної інформації на цьому робочому місці). Трибайтний ідентифікатор банківської установи вбудований у програму генерації ключів і не може бути змінений у банківській установі, що забезпечує захист від підроблення ключів від імені інших банківських установ.

Відповідні ідентифікатори ключів записуються в електронні картки, які є носіями ключової інформації для апаратного шифрування.

Для забезпечення захисту інформації від модифікації з одночасною суворою автентифікацією та безперервного захисту платіжної інформації з часу її формування система захисту СЕП та інших інформаційних задач включає механізми формування/перевірки ЕЦП на базі несиметричного алгоритму RSA.

Для забезпечення роботи цього алгоритму кожна банківська установа отримує від служб захисту інформації територіальних управлінь персональний генератор ключів із вбудованим ідентифікатором цієї банківської установи. За допомогою цього генератора ключів банківська установа має змогу генерувати ключі для всіх робочих місць, які працюють з електронними банківськими документами. Для забезпечення захисту ключової інформації (а саме відкритих ключів) від викривлення та підроблення відкриті ключі ЕЦП мають надсилатися до служби захисту Інформації Національного банку для сертифікації (крім ключів для робочих місць операціоністів та інших, що використовуються лише в САБ).

Технологія накладання/перевірки ЕЦП у СЕП створена таким чином, щоб одна службова особа не мала змоги відіслати міжбанківський електронний розрахунковий документ. Під час формування міжбанківського електронного розрахункового документа на робочому місці операціоніста службова особа, яка формує цей документ, має накладати ЕЦП на документ за допомогою свого таємного ключа. Під час формування файла міжбанківських електронних розрахункових документів на робочому місці бухгалтера накладається ЕЦП на цей файл, що забезпечує захист від модифікації файла в цілому. Сформований таким чином платіжний файл обробляється АРМ-НБУ, де виконується перевірка ЕЦП операціоніста на кожному міжбанківському електронному розрахунковому документі та накладається ЕЦП АРМ-НБУ, який можуть перевірити всі банківські установи - учасники СЕП. Під час оброблення платіжних файлів на АРМ-2 виконується перевірка підписів на файлі в цілому та після формування файлів відповідних платежів накладається ЕЦП на файл у цілому за допомогою таємного ключа АРМ-2.

Висновок

Послуги банківським установам щодо інформації за електронними банківськими документами в разі виникнення спорів надає Національний банк.

Комплексом апаратно-програмних засобів криптографічного захисту інформаційної мережі передбачено формування шифрованого архіву, у якому зберігаються всі зашифровані та надіслані, а також одержані та дешифровані електронні банківські документи. Дешифрування повідомлень архіву можливе лише за наявності ключа, який зберігається в службі захисту інформації Національного банку.

Арбітражна версія апаратно-програмного комплексу криптографічного захисту дає змогу службі захисту за наявності копій шифрованого архіву банківської установи - учасника інформаційної мережі дешифрувати всі повідомлення з цього архіву та з абсолютною достовірністю визначати:

-ідентифікатор банку - учасника СЕП, який надіслав (зашифрував) електронний банківський документ;

-ідентифікатор банку - учасника СЕП, якому адресовано електронний банківський документ;

-дату, годину та хвилину виконання шифрування електронного банківського документа;

-дату, годину та хвилину виконання, а також абонента, що виконав дешифрування електронного банківського документа;

-відповідність усіх електронних цифрових підписів, якими був захищений від модифікації електронний банківський документ.

Під час використання апаратних засобів захисту додатково визначаються:

-номер апаратури захисту, на якій виконувалося шифрування (дешифрування) електронного банківського документа;

-номер електронної картки, якою користувалися під час шифрування (дешифрування) електронного банківського документа.

АРМ-НБУ та АРМ-СТП ведуть захищені від модифікації протоколи роботи, у яких фіксуються всі критичні моменти їх роботи, а також порядок оброблення файлів та пакетів із зазначенням дати та часу їх оброблення. Служба захисту має змогу робити перевірку протоколів роботи АРМ-НБУ та АРМ-СТП з метою виявлення спроб модифікації протоколів роботи (тобто спроб вилучити або змінити частину інформації з цих протоколів) з наданням Інформації про місце модифікацій протоколів.

Журнали реєстрації надходжень від системи ЕП містять докладну інформацію про проходження електронного банківського документа від однієї банківської установи до іншої через інформаційну мережу.

Служба захисту надає послуги з арбітражної інформації за електронними банківськими документами, якщо банківські установи - учасники СЕП:

-кожного робочого дня формують і надійно зберігають архіви роботи АРМ-НБУ та АРМ-СТП, до яких мають входити арбітражні журнали (програмного та апаратного шифрування) та захищені від модифікації протоколи роботи АРМ-НБУ та АРМ-СТП;

-надають копії архівів АРМ-НБУ та АРМ-СТП за відповідний день.

Якщо між банківськими установами - учасниками СЕП виникли спори з питань, повязаних з електронними банківськими документами, то служба захисту надає послуги в разі:

-невиконання автентифікації або дешифрування електронного банківського документа;

-відмови від факту одержання електронного банківського документа, який насправді був отриманий;

-відмови від факту формування та надсилання електронного банківського документа;

-ствердження, що одержувачу в певний час надійшов електронний банківський документ, а фактично він не надсилався або був підроблений на місці;

-ствердження, що електронний банківський документ був сформований та надісланий, а фактично він не формувався або було надіслане інше повідомлення;

-виникнення спору щодо змісту одного й того самого електронного банківського документа, сформованого та надісланого відправником і одержаного та правильно автентифікованого одержувачем;

-роботи з архівом абонента під час проведення ревізій тощо.

Національний банк надає банківським установам - учасникам інформаційної мережі відповіді (на паперових носіях), які повязані із зазначеними вище спірними питаннями. Ці паперові документи мають засвідчуватися підписом уповноваженої особи Національного банку та відбитком печатки Національного банку.

ЛІТЕРАТУРА

1. Інструкція про міжбанківський переказ грошей в Україні в національній валюті , затверджена Постановою Правління Національного банку України 17.03.2004 р. № ПО, зареєстрована в Міністерстві юстиції України 15.04.2004р. за №483/9082.

2. Технічне завдання на розроблення Системи електронних платежів Національного банку України нового покоління (шифр теми - СЕП-2), розроблене відповідно до Стратегічної програми застосування інформаційних технологій у системі Національного банку України на 2004 - 2006 роки, затвердженої Постановою Національного банку від 17.06.2004 № 264.

3. Ананьєв, О.М. Інформаційні системи і технології в комерційній діяльності [Текст] : підручник / О. М. Ананьєв, В. М. Білик, Я. А. Гончарук. - Львів : Новий Світ-2000, 2006. - 584 с.

4. Антонов, В.М. Фінансовий менеджмент: сучасні інформаційні технології [Текст] : навчальний посібник / В. М. Антонов, Г. К. Яловий ; ред. В. М. Антонов ; Мін-во освіти і науки України, КНУ ім.Т.Г.Шевченка. - К. : ЦНЛ, 2005. - 432 с.

5. Гужва, В.М. Інформаційні системи і технології на підприємствах [Текст] : навчальний посібник / В. М. Гужва ; Мін-во освіти і науки України, КНЕУ. - К. : КНЕУ, 2001. - 400 с.

6. Гуржій, А.М. Інформатика та інформаційні технології [Текст] : підручник / А. М. Гуржій, Н. І. Поворознюк, В. В. Самсонов. - Х. : Компанія СМІТ, 2003. - 352 с.

7. Информационные системы и технологии: приложения в экономике и управлении: Кн. 6 [Текст] : учебное пособие / Мин-во образования и науки Украины, Донецкий нац. ун-т ; ред. Ю. Г. Лысенко. - Донецк : Юго-Восток, 2004. - 377 с.

8. Маслов, В.П. Інформаційні системи і технології в економіці [Текст] : навчальний посібник / В. П. Маслов ; Мін-во освіти і науки України. - К. : Слово, 2003. - 264 с.

9. Олійник, А. В. Інформаційні системи і технології у фінансових установах [Текст] : навчальний посібник / А. В. Олійник, В. М. Шацька. - Львів : Новий Світ-2000, 2006. - 436 с.

10. Румянцев, М.И. Информационные системы и технологии финансово-кредитных учреждений [Текст] : учебное пособие для вузов / М. И. Румянцев ; Западнодонбасский ин-т экономики и управления. - Днепропетровск : ИМА-пресс, 2006. - 482 с. -

11. Черняк, О.І. Системи обробки економічної інформації [Текст] : підручник / О. І. Черняк, А. В. Ставицький, Г. О. Чорноус. - К. : Знання, 2006. - 447 с.

Додаток 1

Структура мережі СЕП

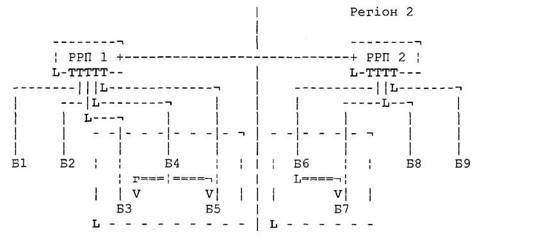

Додаток 2

Приклад:

Моделі обслуговування груп банків в СЕП

Умовні позначення на схемах:

| ------- | – | одинарними лініями показано обслуговування банківської установи в АРМ-2 регіональної розрахункової палати. |

| ==== | – | Подвійними лініями показані права банківських установ виставляти ліміти для підпорядкованих їм других банківських установ і отримувати інформацію про роботу їх в СЕП |

| ---+--- | – | внутрибанківська платіжна система |

0-а модель

Головной банк і його філіали розташовані в одному регіоні, мають рівні можливості взаємодії з другими учасниками СЕП. Для головного банку відсутній механізм управління роботою його філіалів в СЕП.

Єдиним відмінком цієї моделі від безмодельної обслуговування являється те, що головному банку поставляється інформація про хід роботи його філіалів в СЕП.

1-а модель

Регіон 1

Б4 - головний банк 1-ої моделі

БЗ, Б5 - філіали банка Б4 по 1-ій моделі

Б6 - головний банк 1-ої моделі

Б7 - філіал банку Б6 по 1-ій моделі

Б1,Б2,Б8,Б9 - другі банки