Система електронних платежів національного банку України

СОДЕРЖАНИЕ: Реферат на тему: Система електронних платежів національного банку України Система електронних платежів Національного банку України — це загальнодержавна платіжна система, яка забезпечує здійснення розрахунків у електронній формі між банківськими установами (та їхніми філіями) як за дорученнями клієнтів банків, так і за зобов язаннями банків один перед одним на території України.

Реферат на тему:

Система електронних платежів національного банку України

Система електронних платежів Національного банку Украї ни — це загальнодержавна платіжна система, яка забезпечує здій снення розрахунків у електронній формі між банківськими установами (та їхніми філіями) як за дорученнями клієнтів банків, так і за зобов язаннями банків один перед одним на території України.

Основними завданнями системи є:

задоволення потреб економіки, що реформується і розвивається;

удосконалення кредитно-монетарної політики, яку проводить

НБУ, через отримання оперативної та точної інформації про переміщення грошових коштів і стан кореспондентських рахунків;

виконання міжбанківського етапу всіх видів безготівкових

розрахунків;

мінімізація часу на виконання міжбанківських розрахунків та

на обіг грошових коштів;

високий рівень безпеки міжбанківських розрахунків;

надання широкого спектру послуг для користувачів;

високий рівень внутрішнього бухгалтерського обліку та

контролю;

мінімізація вартості банківського посередництва через оптимізацію платіжних засобів і раціоналізацію систем.

Система електронних платежів НБУ виконує такі функції:

здійснення розрахунків між банками України в національній

валюті України та в низці іноземних валют;

ефективне використання тимчасово вільних ресурсів банків;

забезпечення контрольних функцій Національного банку за

станом кореспондентських рахунків комерційних банків;

надання інформаційних послуг учасникам розрахунків;

обмін екстреною інформацією стосовно проведення розрахунків;

забезпечення надійності розрахунків;

багатоступеневий контроль достовірності даних на всіх стаді

ях розрахунків;

багаторівневий захист інформації від несанкціонованого дос

тупу, використання, викривлення та фальсифікації на всіх стадіях

оброблення;

— створення механізму впливу НБУ на порушників чинного за

конодавства та норм банківської діяльності методом обмеження їх

обслуговування в СЕП.

Розрахунки за допомогою СЕП регламентуються відповідними документами Національного банку України. Це:

«Положення про міжбанківські розрахунки в Україні», за

тверджене постановою Правління Національного банку України від

21 березня 1996 р.

«Інструкція № 7 про безготівкові розрахунки в господарсько

му обороті України», затверджена постановою Правління Національного банку України від 2 серпня 1996 р.

Порядок виконання міжбанківських розрахунків через внутрішньобанківські платіжні системи регулюється нормативними документами банків.

СЕП побудована як деревоподібно-мережна структура. На її нижньому рівні містяться банки — учасники електронних розрахунків. Середній рівень СЕП представлений мережею регіональних розрахункових палат (РРП). Це підрозділ регіонального управління Національного банку, який обслуговує банки, що є учасниками СЕП відповідного регіону.

На найвищому рівні СЕП розташована Центральна розрахункова палата (ЦРП), яка організовує функціонування СЕП у цілому та керує діяльністю регіональних розрахункових палат.

Банки — учасники СЕП Києва та області обслуговуються в Центральній розрахунковій палаті, тобто вони не мають окремої розрахункової палати.

Складові СЕП. Система електронних платежів складається з:

прикладного програмного забезпечення;

телекомунікаційного середовища;

засобів захисту інформації.

У свою чергу, до прикладного програмного забезпечення входять:

програмно-технічні комплекси автоматизованих робочих

місць (АРМ) СЕП, призначені для виконання власне розрахунків;

системи резервування роботи СЕП, призначені для забезпечення поновлення її роботи у разі збоїв, відмов обладнання або ін

ших надзвичайних ситуацій;

інформаційно-пошукова система, призначена для одержання

довідкової інформації про проходження платежів.

Програмно-технічні комплекси СЕП відповідають трьом рівням структури СЕП.

Рівень Центральної розрахункової палати. На цьому рівні застосовується програмно-технічний комплекс АРМ-1. Він призначений для керування роботою РРП у масштабах України. АРМ-1 виконує:

— перевірку правильності та узгодженості функціонування РРП;

синхронізацію роботи СЕП, тобто визначає час виконання

учасниками основних операцій;

контроль та балансування міжрегіональних оборотів;

захист системи від несанкціонованого втручання;

надання звітної інформації в цілому по системі;

виявлення аварійних ситуацій та спроб несанкціонованого

доступу.

Рівень регіональних розрахункових палат. На даному рівні використовується програмно-технічний комплекс АРМ-2. Це — комплекс програмних та технічних засобів, призначений для обслуговування банків регіону та організації взаємодії з іншими розрахунковими палатами. АРМ-2 здійснює:

обмін електронними розрахунковими документами та технологічною інформацією між РРП і банками цього регіону — учасниками СЕП;

ведення технічних кореспондентських (субкореспондентських) рахунків банків регіону;

обмін електронними розрахунковими документами з АРМ-2

інших РРП;

синхронізацію роботи учасників СЕП у межах регіону;

бухгалтерський та технологічний контроль за проходженням

платежів;

захист електронних розрахункових документів від несанкціонованого втручання;

застосування санкцій до порушників технології;

передавання результатів розрахунків на кінець робочого

дня до ОДБ регіонального управління Національного банку для

відображення проходження коштів через СЕП на реальних коррахунках;

обмін з АРМ-1 ЦРП інформацією контрольного, технологічного та звітного характеру;

надання звітних документів за підсумками проходження платежів на рівні АРМ-1, АРМ-2, АРМ-3;

довідкові функції.

Рівень банків —учасників СЕП. На цьому рівні використовується програмно-технічний комплекс АРМ-3. Це — комплекс програмних і технічних засобів, призначений для передавання, приймання та перевірки файлів СЕП між банком — учасником розрахунків і регіональною розрахунковою палатою. АРМ-3 виконує:

перевірку коректності пакетів електронних розрахункових

документів, підготовлених банком;

обмін пакетами платіжних документів та службовою (технологічною) інформацією з РРП;

передавання електронних розрахункових документів від/до

ОДБ банку;

захист документів від несанкціонованого втручання;

довідкові функції.

Електронні платіжні документи, що приймаються в СЕП, готуються в ОДБ банківської установи. ОДБ має забезпечувати коректне формування і захист електронних розрахункових документів та службових повідомлень СЕП відповідно до вимог Національного банку.

Компоненти системи (програмне забезпечення АРМ СЕП, програмні та апаратні засоби захисту, програмні засоби електронної пошти НБУ) надаються учасникам СЕП відповідними РРП. РРП і ЦРП отримують їх від структурних підрозділів Національного банку, у функції яких входить розроблення і впровадження нових версій компонентів системи.

З метою підвищення надійності та ефективності роботи СЕП Національний банк може змінювати технологічну структуру системи та шляхи програмно-технічної реалізації її компонентів і вимагати від учасників відповідної адаптації їх програмно-технічних засобів ОДБ та технології роботи банків у СЕП. Терміни інформування учасників розрахунків про необхідність внесення змін до програмно-технічного забезпечення визначаються Національним банком. Заміна програмно-технічних засобів і технології електронних розрахунків відбувається за розпорядженням ЦРП у разі потреби після дослідної експлуатації системи у нових технологічних умовах.

Учасниками СЕП (прямими учасниками або користувачами) є:

операційне управління Національного банку України;

регіональні управління Національного банку;

управління Національного банку по м. Києву і Київській

області;

Центр міждержавних розрахунків Національного банку;

комерційні банки України та їхні установи, які мають кореспондентські (субкореспондентські) рахунки в регіональних управ

ліннях Національного банку і задовольняють технічні та технологічні вимоги роботи у СЕП.

Непрямими учасниками системи є банківські установи України та банки-нерезиденти України, які виконують міжбанківські розрахунки у системі за посередництвом одного з прямих учасників.

Відповідальність прямих учасників є фінансовою й технічною і поширюється на установи, для яких вони є посередниками.

Користувачами СЕП можуть бути також банки-нерезиденти України, які укладають відповідні угоди з Національним банком.

Безпосереднє обслуговування клієнтів банків цією системою не здійснюється.

Права та обовязки учасників СЕП регулюються двосторонніми угодами банків-учасників з регіональними управліннями НБУ — на ведення кореспондентських рахунків та на здійснення розрахунків у мережі розрахункових палат. Передбачена типова форма угоди.

Основні обов язки регіонального управління НБУ (розрахункової палати) стосовно банку — учасника СЕП такі:

забезпечувати своєчасне та якісне здійснення міжбанківських

розрахунків на регіональному та міжрегіональному рівнях;

виконувати через мережу розрахункових палат розрахунки,

учасником яких є комерційний банк, за умови дотримання банком

регламенту функціонування СЕП;

відображати підсумки розрахунків банку на відповідному кореспондентському рахунку;

зберігати банківську таємницю та дотримуватися вимог банківської безпеки згідно з «Положенням про систему захисту електронних банківських документів у системі електронних платежів

Національного банку України» (Додаток 6 до «Положення про між

банківські розрахунки на Україні»);

щоденно надавати банку інформацію про результати його

міжбанківських розрахунків, виконаних у СЕП за попередній день;

надавати інформаційні послуги банку щодо поточного стану

його кореспондентського рахунку;

забезпечувати банк програмними засобами звязку з РРП,

включаючи засоби електронної пошти;

своєчасно надавати банку інформацію про актуальний стан

нормативно-довідкової бази обчислювальної мережі Національного

банку України (перелік учасників тощо);

забезпечувати необхідні консультації для підготовки персоналу банку до роботи в мережі СЕП після підписання угоди та по

дальші консультації протягом дії угоди в разі виникнення невідкладних обставин.

Регіональне управління НБУ має право відмовити банку в обслуговуванні або тимчасово припинити надання послуг у разі порушень банком регламенту роботи в мережі Розрахункової палати України, а також у випадках, передбачених чинним законодавством України.

Основні обов язки банку —учасника СЕП:

надавати Розрахунковій палаті платіжну та технологічну ін

формацію у вигляді електронних документів, підготовлених згідно з

вимогами до інформаційного інтерфейсу з СЕП;

дотримуватися технологічної дисципліни роботи в обчислю

вальній мережі НБУ;

використовувати під час роботи в обчислювальній мережі

НБУ лише офіційно придбані та зареєстровані програмні засоби;

своєчасно оплачувати послуги, що надаються розрахунковою

палатою;

виконувати вимоги банківської безпеки, включаючи наявність технічних та програмних засобів інформаційної безпеки, а

також дотримання умов зберігання, обліку та використання цих

засобів;

— узгоджувати свої плани ліквідації аварійних, екстремальних

та непередбачених ситуацій з регіональним управлінням НБУ.

Банк — учасник СЕП, зокрема, має право:

передавати інформацію іншим абонентам засобами електрон

ної пошти НБУ, якщо це не суперечить вимогам законодавства

України та нормативним вказівкам НБУ;

вільно обирати будь-яку визнану НБУ систему для здійснення

власних розрахунків, не обмежуючись рамками мережі розрахункових палат.

Суперечки, що виникають між банком та Розрахунковою палатою (регіональним управлінням НБУ), розвязуються згідно з умовами угоди між ними, через переговори або в арбітражному суді.

СЕП забезпечує розрахунки між банківськими установами в національній валюті України і в найбільш уживаних іноземних валютах. Вона є системою типу «брутто», тобто кожний платіжний документ безпосередньо впливає на кореспондентські рахунки учасників СЕП. Це — замкнута система, тобто грошові кошти циркулюють у замкненому фінансовому просторі та перебувають під суворим емісійним контролем з боку Національного банку.

СЕП базується на повністю безпаперовій технології. Основним режимом роботи є обмін електронними платіжними документами та службовими повідомленнями.

Платіжні трансакції в СЕП є безвідкличними, тобто трансакцію, ініційовану відправником платіжного документа і взяту до виконання в системі, не може відмінити ані її відправник, ані будь-хто інший.

Ініціатива проведення трансакцій належить банку, який дебетує власний рахунок. Можливість дебетувати рахунок іншого учасника СЕП надана тільки підрозділам Національного банку України для обмежених типів трансакцій.

Відсутні пріоритети оброблення трансакцій за будь-якими ознаками, крім черговості надходження в систему.

Обмеження на суми трансакцій не обумовлені. Технологічно сума кредитової трансакції обмежена поточним значенням залишку рахунку банку — ініціатора трансакції.

Трансакції відображаються в режимі реального часу на технічних рахунках банківських установ. Унаслідок цього:

учасники розрахунків мають необхідну інформацію для прогнозування ліквідності;

платіжні трансакції приймаються до системи за умови відсутності овердрафту кореспондентського рахунку платника.

Обмін платіжними документами організований у пакетному режимі, технологічними циклами приймання-передавання, довжина яких варіюється залежно від поточних потреб.

Здійснюється транзитний рахунок для відображення трансакцій, які були ініційовані, але не завершені протягом одного банківського

дня. Це дає змогу організовувати асинхронну роботу учасників СЕП з урахуванням специфіки можливостей кожного з них (наприклад нестійкої роботи каналів звязку).

Система електронних платежів є власністю Національного банку України.

Хоча СЕП не є в повному розумінні системою класу RTGS(переказування великих сум у реальному часі), але можна вважати, що вона наближається до цього класу за такими ознаками:

СЕП здійснює всі міжбанківські розрахунки в Україні, в тому

числі платежі великими сумами (включаючи міжбанківські кредити,

кредити уряду тощо);

проведення коштів через СЕП за кожним пакетом платіжних

документів відображається на рахунках учасників у режимі реального часу.

СЕП є системою вузького спектра дії (лише міжбанківські розрахунки), але водночас і системою вузького спектра ризику. У подібних системах розрізняють два типи фінансового ризику: кредитний та ризик ліквідності.

Для СЕП розроблені та реалізовані такі принципи розподілу фінансових ризиків.

Кредитний ризик у СЕП усувається, бо фактичне передавання коштів одержувачу здійснюється лише після їх списання із рахунку відправника та зарахування на рахунок банку одержувача.

Ризик ліквідності в системі знижений за допомогою зарахування коштів, що надходять на рахунок банку, в режимі реального часу.

Заборона овердрафту на кореспондентських рахунках банків та усунення двох інших видів фінансового ризику знижують можливість поширення ризику в системі, тобто обмежують системний ризик.

СЕП забезпечує потреби банків у виконанні міжбанківських розрахунків з наданням їм робочого часу не менш ніж 14 годин за банківський день.

Регламент функціонування СЕП (далі — регламент) визначається документом «Регламент функціонування мережі розрахункових палат України та її взаємодії з банками — учасниками системи електронних платежів» (додаток № 4 до «Положення про міжбанківські розрахунки на Україні»). Регламент є обовязковим для всіх учасників СЕП.

У разі особливих ситуацій (типу «кінець банківського року»), коли система працює за нестандартним регламентом, усі зміни регламенту відбуваються з ініціативи Національного банку України.

Послуги системи електронних міжбанківських платежів платні. Умови оплати визначаються угодами про обслуговування в системі між учасниками розрахунків.

Вартість трансакції для комерційного банку як учасника СЕП залежить від кількості платіжних документів та загального обсягу платіжної інформації, переданої через СЕП за місяць.

Слід підкреслити, що Національний банк України не прагне до отримання комерційного прибутку від експлуатації системи та високої рентабельності СЕП, маючи на меті загальний економічний ефект від упровадження СЕП у масштабах всієї України.

Для участі в СЕП комерційний банк установлює з регіональним управлінням НБУ кореспондентські відносини, тобто укладає угоду «про відкриття кореспондентського (або субкореспондентського) рахунку». Цей рахунок призначений:

для зберігання власних коштів комерційного банку (зі статут

ного, резервного та інших фондів);

для проведення міжбанківських розрахунків цього банку з

іншими банками — як платежів клієнтів, так і операцій самого банку.

Кореспондентським називається рахунок, що відкривається комерційному банку — юридичній особі. Субкореспондентський рахунок відкривається установі комерційного банку (філії, відділенню, управлінню тощо), що не є юридичною особою. Здебільшого обслуговування кореспондентських та субкореспондентських рахунків відбувається однаково. Далі використовуватиметься термін «кор рахунок» для позначення і кореспондентського, і субкореспондентського рахунку у разі, коли відмінність між ними не є принциповою.

Коррахунки ведуться в електронній формі в регіональному управлінні НБУ. Раніше вони здійснювалися в підрозділі регіонального управління, що мав назву «розрахунково-касовий центр». Зараз розрахунки здійснюються через СЕП (яку обслуговують окремі підрозділи регіональних управлінь). Ведення коррахунків банків покладено на операційні відділи регіональних управлінь НБУ (або на операційні управління, залежно від структури відповідного регіонального управління НБУ). Коррахунки ведуться в електронній формі засобами програмного комплексу «ОДБ ОПЕРУ» (ОДБ операційного управління) або «ОДБ ОПЕРВ» (ОДБ операційного відділу).

На коррахунку відображаються кошти, фактично наявні у банку, для виконання міжбанківських розрахунків у СЕП. Програмні комплекси, що виконують обмін платіжними документами в системі електронних міжбанківських розрахунків (АРМ-2 СЕП), відокремлені від тих, що ведуть коррахунки (ОДБ ОПЕРУ). Вони обмінюються інформацією один з одним лише кілька разів на добу. Тому в СЕП введено поняття технічного коррахунку (технічного субкоррахунку). Технічний коррахунок банку — це інформація в електронній формі, яка зберігається безпосередньо в тому програмному комплексі СЕП, котрий виконує обмін платіжними документами з цим банком (АРМ-2). Стан технічного коррахунку поновлюється безпосередньо в момент оброблення платіжних документів банку і фактично відображає стан коррахунку в режимі реального часу. Початкові платежі в СЕП від банку приймаються лише в межах поточного

значення залишку на технічному коррахунку цього банку. Відтак гарантується, що банк може використовувати для розрахунків у СЕП лише ті ресурси, які реально у нього є.

АРМ-2 в кінці дня надсилає зведену інформацію про результати електронних розрахунків в ОДБ ОПЕРУ для того, щоб вони були відображені на коррахунках банків, які ведуться в ОДБ ОПЕРУ. Надалі називатимемо коррахунок, що здійснюється в ОДБ ОПЕРУ, ре альніш на відміну від технічного.

Сьогодні основним (але не єдино можливим) джерелом зміни значення коррахунку банку є міжбанківські розрахунки через СЕП. Тому можна вважати, що технічний коррахунок адекватно відображає стан реального коррахунку банку.

Під час прийняття в СЕП початкового платежу від банку коррахунок дебетується (зменшується) на суму цього платежу. Під час отримання банком відповідного платежу від СЕП коррахунок кредитується (збільшується) на суму цього платежу.

Комерційний банк повинен відображати у своєму ОДБ значення свого коррахунку за своєю інформацією про відправлені/прийняті з СЕП платіжні документи (тобто обчислювати внутрішнє значення коррахунку, дзеркально відображати його стан) і порівнювати його з технологічною інформацією про стан коррахунку, яка надається СЕП.

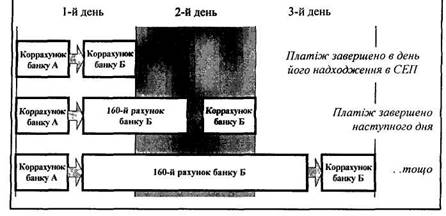

Між моментами прийняття в СЕП платіжного документа від банку «А» та отримання цього документа банком «Б» минає певний час. Зокрема, цей документ може бути отриманий банком «Б» і наступного банківського дня. Для відображення сум платіжних документів, що надійшли через СЕП на адресу банку «Б», але не отримані ним, в ОДБ ОПЕРУ паралельно з кожним коррахунком відкривається відповідний йому «Транзитний кореспондентський рахунок для сум, що не були підтверджені протягом робочого дня».

Цей рахунок банку «Б» кредитується наприкінці банківського дня на суму тих платіжних документів, які надійшли протягом цього дня на адресу банку «Б», але не отримані ним, і дебетується в той день, коли банк «Б» отримує платіжні документи, що надійшли на його адресу в попередні банківські дні, але не були тоді отримані (тобто були «зараховані» на транзитний рахунок у попередні банківські дні).

Зауважимо, що кошти банку «Б», які перебувають на транзитному рахунку, ще не можуть бути використані банком (для зарахування на рахунок клієнта, виконання початкових платежів на цю суму тощо).

|

Якщо коррахунки банків «А» та «Б» ведуться в одному й тому самому регіональному управлінні НБУ, то платежі між цими банками називаються внутрішньорегіональними. Тоді виконуються такі бухгалтерські проводки під

Рис. 5.1. Схема бухгалтерських проводок внутрішньорегіональних платежів

На схемі наведено рух коштів за кредитовим платіжним документом. Рахунок, з якого «виходить» документ, дебетується; рахунок, на який передається документ, кредитується.

Для інформаційних документів (як дебетових, так і кредитових) зберігається схема руху документів, але зміна значень рахунків за цією схемою не відбувається.

Для реальних дебетових документів зберігається схема руху документів, але порядок дебетування/кредитування рахунків протилежний порядку для кредитових документів. А саме: рахунок, з якого «виходить» документ, кредитується, а рахунок, на який передається документ, дебетується.

Якщо коррахунки банків «А» та «Б» ведуться в різних регіональних управліннях НБУ, то платежі між цими банками називаються міжрегіональними. В ОДБ ОПЕРУ кожного регіонального управління (назвемо його регіон 1) ведеться по три рахунки для кожного з інших регіонів (назвемо їх регіон 2... регіон N) — для обліку початкових, початкових непідтверджених та зворотних міжрегіональних оборотів.

Крім національної валюти України, СЕП виконує розрахунки між банками — учасниками СЕП і в найбільш уживаних іноземних валютах (наприклад у доларах США, англійських фунтах стерлінгів тощо).

Необхідною умовою виконання розрахунків у СЕП в іноземній

валюті є наявність у банку коррахунку в згаданій валюті, відкритого

в НБУ. Коррахунки в іноземній валюті відкриваються лише комер

ційним банкам, що є юридичними особами, за наявності відповідної

ліцензії.

Коррахунок у конкретній валюті відкривається лише в одному з регіональних управлінь НБУ. Для кожної з іноземних валют, з якими працює банк, відкривається окремий коррахунок (і відповідний йому рахунок). Заборонено мати два коррахунки в одній і тій самій валюті.

Мультивалютний режим функціонування СЕП полягає у:

відокремлених передаванні та зберіганні інформації щодо

кожної валюти за однакового функціонального призначення інформації та технології її оброблення;

роздільного ведення коррахунків банківських установ у різ

них валютах, із виконанням розрахунків у кожній валюті окремо та

відсутністю внутрішньосистемної конвертації.

Сьогодні коррахунки комерційних банків у іноземній валюті ведуться тільки в одному підрозділі Національного банку України — Центрі міждержавних розрахунків (ЦМР), що функціонує як регіональне управління НБУ. Тому відсутні міжрегіональні розрахунки в іноземних валютах і відповідно рахунки бухгалтерського обліку, призначені для їх відображення.

Комерційний банк, розташований в одному з регіонів України, має коррахунок у національній валюті в регіональному управлінні НБУ, що відповідає місцю розташування банку, і може мати кілька коррахунків у різних іноземних валютах у ЦМР НБУ.

Кожний банк — учасник СЕП має свій номер (код) за системою МФО. Система позначень банківських установ за допомогою таких номерів склалася історично на терені СРСР та пост — радянських країн. У реквізитах платіжних документів «МФО банку-відправ-ника» та «МФО банку отримувача» визначається, між якими банківськими установами має передаватися цей документ. МФО банку (або кількох банків) містяться практично у всіх розрахункових документах. Тому номер за системою МФО — це ключове позначення банківської установи, що є унікальним у межах України і не змінюється протягом існування цієї установи.

Розрахункові палати на відміну від банківських установ не мають власного МФО. Тому для СЕП не можна використовувати МФО як ідентифікатор для всіх абонентів.

Кожний вузол електронної пошти НБУ має свою адресу — ідентифікатор, що складається з чотирьох символів — букв латинського алфавіту та цифр. Кожний банк — учасник СЕП, Центральна та кожна з регіональних розрахункових палат користуються одним із вузлів електронної пошти НБУ. Саме на цей вузол доставляються всі файли СЕП для даного адресата. Кілька АРМ СЕП можуть бути розташовані на одному й тому самому вузлі електронної пошти (наприклад, АРМ-1 та АРМ-2, що обслуговують Київський регіон). Ідентифікатор вузла електронної пошти називається фізичною (або поштовою) адресою учасника СЕП.

Зважаючи на те, що за однією фізичною адресою можуть значитися кілька абонентів СЕП, а також внаслідок можливих фізичних переміщень та змін у підпорядкованості банківських установ, фізична адреса не може бути однозначною ідентифікацією учасника СЕП. Тому для однозначної ідентифікації всіх абонентів системи електронних платежів введено електронний ідентифікатор банку (або розрахункової палати) в СЕП. Цей ідентифікатор складається з чотирьох символів — букв латинського алфавіту та цифр. Він є унікальним для кожного з абонентів СЕП. Правила побудови електронного ідентифікатора дають змогу за його змістом зробити деякі висновки щодо типу та місцезнаходження адресата.

Інформація, що використовується в системі СЕП, передається між АРМ СЕП у вигляді файлів. Файл — це сукупність записів визначеної структури і змісту, що зберігається на носії електронної інформації (магнітний диск, жорсткий диск ПЕОМ тощо) та може передаватися каналами зв язку.

Передавання файлів каналами звязку розглядатиметься пізніше. Виконання платежів у СЕП здійснюється з допомогою програмно-технічних засобів під назвою «електронна пошта НБУ» (N BUMAIL ). До цієї пошти мають доступ усі банківські установи України та деякі урядові й комерційні організації. АРМ СЕП обмінюються один з одним файлами за допомогою електронної пошти НБУ.

СЕП заснована на пакетному способі передавання інформації. Тобто порція інформації, яка має бути передана від одного АРМ до іншого, оформляється АРМ — відправником у вигляді файла та надсилається електронною поштою АРМ — одержувачу. З моменту відправлення файла з АРМ — відправника та до моменту отримання його на АРМ — одержувачі минає певний час. Крім того, унаслідок ненадійного функціонування ліній звязку, розбіжностей у розкладі функціонування окремих учасників СЕП та інших зовнішніх чинників деяка відправлена інформація може:

не дійти до одержувача взагалі;

бути пошкодженою;

потрапити до одержувача двічі.

Тому, крім передавання власне платіжних документів, АРМ СЕП обмінюються один з одним та з ОДБ банку різноманітною технологічною інформацією. Основна мета таких технологічних файлів (або «службових повідомлень») — забезпечити надійний контроль за станом розрахунків на всіх стадіях проходження платіжних документів через СЕП.

Клієнти комерційних банків не є безпосередніми учасниками системи електронних платежів. Вони виконують свої платежі лише через комерційні банки, які їх обслуговують і які є абонентами СЕП найнижчого рівня.

Комерційний банк готує початкові платіжні документи одним із таких способів:

операціоніст банку отримує паперові документи від клієнтів і

створює на їхній основі електронні документи за допомогою програми «Операційний день банку» (ОДБ);

банк отримує електронні платіжні документи від філій засобами внутрішньобанківської платіжної системи;

банк отримує електронні документи засобами системи «клієнт—банк» від клієнта — відправника.

Усі ці способи передбачають проходження платіжних документів через ОДБ банку — учасника СЕП. ОДБ банківських установ є єдиним джерелом надходження електронних розрахункових документів у СЕП.

Початкові платіжні документи для передавання в СЕП оформляються в ОДБ у вигляді файла типу А — пакета початкових платіжних документів. Кожний інформаційний рядок файла А містить один платіжний документ. У файлі може бути від 1 до 1000 платіжних документів. В одному файлі А згруповані документи тільки в одній валюті, причому перша буква найменування файла визначає цю валюту.

ОДБ передає сформовані пакети початкових документів в АРМ-3 СЕП, установлений у банку. АРМ-3 перевіряє їх на відповідність вимогам, прийнятим у системі електронних платежів, і в разі задоволення всіх умов відправляє пакет платіжних документів електронною поштою в РРП, що обслуговує цей банк.

Не дозволяється надходження пакетів платіжних документів та інших файлів СЕП від банків — учасників у СЕП будь-якими іншими шляхами, крім передавання через АРМ-3 банка — учасника.

У банку одержувача електронні розрахункові документи для кожного клієнта оформляються у вигляді паперового документа під назвою «Реєстр електронних розрахункових документів», який завіряється підписом та печаткою банку. Реєстр замінює паперові документи, що підтверджують зарахування коштів на рахунок клієнта, і видається як додаток до витягу. Для клієнтів, що обслуговуються системою «клієнт—банк», відповідні платіжні документи передаються їм в електронній формі через цю систему.

Комерційний банк зобовязаний здійснювати оброблення всіх відповідних електронних розрахункових документів у день їх одержання від СЕП у порядку черговості їх надходження і незалежно від змісту. Документи, що не можуть бути коректно оброблені банком (наприклад, не існує рахунку клієнта, котрому призначений документ), мають бути занесені на спеціальний рахунок «сум до зясування». Ці кошти повертаються їхньому відправникові також через СЕП окремим документом.

Ведення кореспондентських рахунків банків — учасників СЕП здійснюється так. На початку робочого дня кожна РРП отримує від

відповідного регіонального управління Національного банку інформацію про стан кореспондентських рахунків банківських установ регіону. АРМ-2 приводить стан технічних коррахунків банків у відповідність зі станом їхніх реальних коррахунків. Ця інформація негайно надається банкам регіону — учасникам розрахунків.

Протягом робочого дня розрахунки банку, які здійснюються через СЕП, відображаються на технічному коррахунку цього банку так:

у момент отримання пакета початкових документів (А), якщо

АРМ-2 приймає його успішно і формує квитанцію Т з нульовим кодом помилки, технічний коррахунок зменшується

на суму кредитових документів цього пакета — «банк відправив гроші» (зауважимо:

якщо банк відправив початковий дебетовий документ, то технічний

коррахунок, навпаки, збільшується на суму цього документа; інформаційні ж документи, що містяться в пакеті, не впливають на стан

технічного коррахунку);

під час формування на АРМ-2 і відправлення в банк пакета від

повідних документів (В) технічний коррахунок не змінюється. Відповідні платежі відображаються на коррахунку лише тоді, коли АРМ-2

отримує квитанцію 8 про те, що банк успішно прийняв пакет В. У

момент приймання на АРМ-2 квитанції 8 про успішне отримання па

кета В банком, коррахунок збільшується

на суму кредитових документів цього пакета — «банк одержав гроші» (зауважимо: якщо банк

отримав дебетовий документ, то технічний коррахунок, навпаки,

зменшується на суму цього документа; інформаційні ж документи, що

містяться в пакеті, не впливають на стан технічного коррахунку);

якщо АРМ-2 відхиляє пакет початкових документів (А) або

не може нормально прийняти квитанцію 8, або ж квитанція 8 міс

тить ненульовий код помилки (банк не прийняв пакет В), то технічний коррахунок не змінюється.

Якщо немає інших, крім системи електронних розрахунків, джерел надходження або знімання коштів з коррахунку банку, то технічний коррахунок збігається з реальним значенням коррахунку. Тобто СЕП практично підтримує актуальне значення коррахунку банку-учасника в режимі реального часу.

Початкові платежі від банків (файли А) приймаються лише в межах поточної суми на технічному коррахунку. Тобто файл А не буде прийнятий від банку, якщо в результаті цього технічний коррахунок набуде відємного значення. Це гарантує, що банк під час виконання міжбанківських розрахунків розпоряджається лише фактично наявними у нього коштами.

Ситуації, коли банк не має змоги виконувати початкові платежі через відсутність коштів на рахунку, називаються «червоним» та «жовтим» сальдо.

«Червоне» сальдо — ситуація, коли банк має відємний залишок коштів на коррахунку. Програмні засоби СЕП (за умови коректного

дотримання технології роботи в ОДБ регіональним управлінням та РРП) запобігають виникненню такої ситуації. Виникнення «червоного сальдо» розцінюється як надзвичайна ситуація. Але якщо з певних причин (термінові штрафи, стягнені з банку з порушенням рекомендованої технології стягнення штрафів у СЕП) така ситуація все-таки виникла, то банк не має змоги виконувати початкові платежі доти, доки через приймання відповідних платежів він не забезпечить наявності коштів на своєму технічному коррахунку.

«Жовте» сальдо виникає, коли банк спробував надіслати в СЕП файл початкових платежів А на суму, що перевищує наявний залишок коштів на технічному рахунку. Такий пакет А не приймається в СЕП, АРМ-2 повертає квитанцію з кодом помилки «жовте сальдо». Але при цьому банку надається можливість переглянути свої плани щодо порядку відправлення початкових платежів у СЕП. До кінця цього сеансу АРМ-2, навіть не розглядаючи зміст пакетів А від цього банку, відхиляє їх з кодом помилки «Ви на жовтому сальдо». Це дає змогу банку у разі отримання першої ж квитанції про те, що виникла ситуація «жовте сальдо», припинити відправлення платежів у СЕП, переглянути платежі у відхилених пакетах і в черзі до відправлення та, проаналізувавши величину залишку на коррахунку, вибрати найтерміновіші з них у межах поточного значення залишку коштів. Ці платежі слід відправити пізніше, після оброблення їх АРМ-2 в одному з наступних сеансів.

Наприкінці дня АРМ-2 передає результати розрахунків за поточний робочий день в ОДБ регіонального управління НБУ для відображення їх на реальних кореспондентських рахунках банків.

За стандартною технологією роботи в СЕП банківська установа може виконувати початкові платежі протягом всього часу, визначеного регламентом роботи СЕП, і єдиним обмеженням на виконання початкових платежів є величина залишку коштів на її технічному коррахунку.

До банківських установ, що перебувають у скрутному фінансовому становищі, застосовується переведення їх у режим «фінансового оздоровлення». Це виконується за рішенням Правління Національного банку та державних органів. Одним із елементів режиму фінансового оздоровлення є обмеження виконання банком міжбанківських розрахунків. СЕП надає такі можливості обмеження виконання початкових розрахунків:

блокування початкових кредитових платежів. Блокування може бути як повним (забороняється виконувати всі платежі, незалежно від їх змісту), так і вибірковим (дозволяються лише платежі, спрямовані в установи Національного банку, тобто платежі в бюджет, штрафи тощо);

встановлення ліміту

значення технічного коррахунку. За

звичайних умов банк може виконувати початкові платежі у такий

спосіб, щоб на коррахунку в підсумку залишилася сума, більша або рівна 0. У разі встановлення ліміту на якусь суму « X » банк може виконувати початкові платежі так, щоб на коррахунку в підсумку залишилася сума, що більша або дорівнює згаданому « X ». Це обмеження використовується для випадків, коли на коррахунку слід накопичити суму, потрібну, наприклад, для стягнення штрафу тощо;

— відправлення початкових платежів до СЕП під наглядом спеціальної комісії Національного банку. Такий режим роботи установи призначений для перевірки уповноваженими особами Національного банку кожного окремого платіжного доручення з метою виявити, чи є цей конкретний платіж першочерговим та терміновим, чи його слід відкласти (або взагалі заборонити), щоб використати наявні кошти банку на більш нагальні потреби (наприклад, сплату боргових зобовязань). Для забезпечення роботи комісії створено спеціальне програмне забезпечення — «АРМ юридичної особи», що є допоміжною складовою СЕП.

Коли вимагається повністю заборонити міжбанківські розрахунки для установи, її тимчасово виключають зі складу учасників СЕП. Діяльність банківської установи в СЕП може обмежуватися і з інших причин. Так, у разі виникнення підозри на несанкціонований доступ від імені банку — учасника СЕП, початкові платежі від цього банку негайно блокуються. Дозвіл на поновлення роботи дає Національний банк після того, як буде проведено розслідування обставин та вжито заходів для уникнення підробних платежів.

Для установ, що навмисне порушують технологію роботи в СЕП, можуть застосовуватися такі санкції, як штрафування, блокування початкових платежів, аж до тимчасового виключення із СЕП.

Метою НБУ у сфері розвитку СЕП є надання максимально широкого спектра послуг учасникам СЕП відповідно до їхніх потреб з одночасною мінімізацією системних ризиків. Тому однією з вагомих переваг СЕП є надання групі установ (головному банку та його філіям) засобів проведення міжбанківських розрахунків з урахуванням підпорядкованості банківських установ одна одній. Різні способи взаємодії головного банку з його філіями під час виконання міжбанківських розрахунків через СЕП мають назву «моделей обслуговування консолідованого коррахунку в СЕП».

Виходячи зі специфіки роботи конкретних комерційних банків у системі міжбанківських розрахунків та їхніх потреб, у СЕП розроблені і впроваджені сім основних моделей обслуговування консолідованого коррахунку, яким у тій чи іншій комбінації властиві як позитивні, так і негативні риси, а також різні способи розподілу системних ризиків, відповідальності та загальносистемних витрат між учасниками розрахунків (до яких належить і Національний банк як їхній організатор).

Це дає змогу учасникам розрахунків ураховувати як сьогоднішні потреби, так і тенденції їхнього розвитку, та обирати ту з моделей, яка сьогодні є найзручнішою для них. Нині більшість банківських установ працюють за тією чи іншою моделлю консолідованого коррахунку, і тенденція до практично повного переходу банків на обслуговування консолідованого коррахунку (за тією чи іншою моделлю) зберігається.

Усі моделі обслуговування консолідованого коррахунку використовуються лише під час виконання міжбанківських розрахунків у національній валюті України, бо робота банків у СЕП з іншими валютами має принципово відмінний характер.

Організація роботи філій через внутрішньобанківську платіжну систему. Найнадійнішим, з погляду головного банку, способом керування роботою філій (у сфері міжбанківських та внутрішньосистемних розрахунків) є створення внутрішньобанківської платіжної системи.

За такою схемою прямим учасником (абонентом) СЕП є лише головний банк. Він має номер МФО та електронний ідентифікатор у СЕП, має АРМ-3 СЕП і засоби захисту інформації СЕП, виходить на звязок безпосередньо з РРП. Головний банк має консолідований коррахунок у регіональному управлінні НБУ та технічний коррахунок у РРП.

Філії головного банку мають власні номери МФО та електронні ідентифікатори в СЕП, зазначені в довіднику банків — учасників СЕП, але не мають безпосереднього звязку з СЕП (своїх програмно-технічних комплексів для виходу в СЕП). Філії відправляють засобами ВПС всі міжбанківські документи (призначені головному банку, іншим його філіям та іншим банкам України) у головний розрахунковий центр банку — підрозділ головного банку, який здійснює експлуатацію ВПС.

Головний розрахунковий центр здійснює сортування надісланих до нього від філій початкових платіжних документів (на міжфілійні та власне міжбанківські). Доставка документів у філії головного банку здійснюється засобами ВПС головного банку, і ці документи не розглядаються в СЕП. Документи, одержувачами яких є інші банки (що не входять до абонентів ВПС), оформляються розрахунковим центром у вигляді файлів початкових платежів СЕП та відправляються ним у СЕП через АРМ-3 головного банку. СЕП приймає пакети початкових платіжних документів «А» лише від головного банку. В одному файлі «А» містяться початкові платежі як від головного банку, так і від будь-яких його філій.

У головному розрахунковому центрі може виконуватися аналіз початкових платежів філій за багатьма ознаками. Залежно від поточних потреб головного банку в правах філій щодо здійснення початкових платежів можуть бути обмеження, наприклад на:

загальні суми початкових платежів від філії;

платежі, спрямовані конкретним учасникам СЕП;

платежі конкретного призначення (наприклад, великі кредити);

виконання платежів від імені конкретного клієнта (аж до за

борони);

перегляд призначення кожного конкретного платежу.

Тому в головному розрахунковому центрі може бути реалізований практично будь-який механізм перевірки та дозволу виконання конкретних платежів від філій, зручний для головного банку.

Аналогічно, всі платежі, надіслані від інших банків на головний банк та його філії, доставляються СЕП в АРМ-3 головного банку у вигляді файлів відповідних платежів «В» (у яких є, без спеціального розподілу за адресатами, платежі, адресовані і головному банку, і філіям). Сортування документів за філіями — одержувачами та доставляння їх до відповідних філій здійснюються засобами ВПС головного банку.

Обмін пакетами платіжних документів із СЕП відображається на технічному коррахунку головного банку в РРП та на консолідованому коррахунку головного банку в регіональному управлінні НБУ.

Для відображення міжбанківських розрахунків філій головний розрахунковий центр ВПС веде субкоррахунки філій. На них відображаються відправлені та прийняті філіями документи, незалежно від того, проходили вони за ВПС між філіями, чи транспортувалися через розрахунковий центр далі в СЕП.

Цей спосіб дає головному банку змогу практично повністю контролювати свої філії. Проте створення власної ВПС потребує великих капіталовкладень та значного часу на втілення такого проекту. Для невеликих банків це може виявитися нерентабельним.

Робота банку з філіями через ВПС може бути доцільною тільки тоді, коли ВПС забезпечить рівень оперативності розрахунків, надійності і безпеки не нижчий, ніж СЕП.

Другий спосіб організації взаємодії головного банку з філіями не вимагає від них побудови складних програмних комплексів взаємодії. І головний банк, і його філії, зазначені в довіднику банків — учасників СЕП, мають окремі номери МФО, електронні ідентифікатори в СЕП, кожний із них має свій АРМ-3 СЕП та персональні засоби захисту інформації СЕП. Кожний із них обмінюється електронними розрахунковими документами та іншою технологічною інформацією з СЕП незалежно від інших. Як наслідок, НБУ повністю відповідає за збереження та достовірність інформації на дільниці «філія — РРП» (на відміну від схеми роботи з ВПС, де відповідальність за збереження та достовірність платежу на дільниці від філії до розрахункового центру ВПС несе ВПС, і тільки на дільниці «головний банк — РРП» — СЕП).

У регіональному управлінні НБУ відкривається один консолідований коррахунок — для головного банку. Але і головний банк, і кожна філія мають окремі технічні коррахунки в РРП. На цих технічних коррахунках відображаються розрахунки кожної філії окремо.

Основним обмеженням є те, що і головний банк, і філії мають обслуговуватися в одному і тому самому АРМ-2 СЕП.

Взаємодія головного банку та філій складається з таких механізмів:

1. Ведення технічних коррахунків головного банку та філій.

Значення технічного коррахунку філії на початок кожного банківського дня вважається рівним 0, а протягом банківського дня відображає денний залишок (тобто різницю відповідних та початкових оборотів) цієї філії.

Стан технічного коррахунку для головного банку — це стан його реального коррахунку на початок дня з урахуванням денних залишків банку та всіх його філій за цей банківський день.

Приймання платіжних документів від банків та отримання ними платежів негайно й одночасно відображаються на технічному коррахунку головного банку та на технічному коррахунку тієї філії, яка надіслала/отримала ці платежі. Головний банк за підсумками кожного сеансу АРМ-2 отримує допоміжний технологічний файл «Р» із розширенням «Т»+«номер сеансу», який містить перелік усіх підпорядкованих йому філій та значень їхніх технічних коррахунків. Відтак одночасно відстежуються:

реальна сума залишку на консолідованому коррахунку;

реальний внесок кожної з філій у змінення консолідованого

коррахунку протягом банківського дня.

Наприкінці банківського дня для відображення на реальному консолідованому коррахунку підсумовуються результати розрахунків як головного банку, так і всіх його філій.

2. Інформування головного банку про роботу філій.

Головний банк отримує контрольну інформацію про роботу філій. У файлах «К» він отримує, крім інформації про свої пакети платіжних документів, також інформацію про пакети платіжних документів філій. У файлі «V» він отримує як власні платіжні документи, так і платіжні документи філій. Отже, він відображає залишки на субрахунках філій протягом банківського дня і приблизний зміст платіжних документів філій за підсумками дня.

3.

Керування філіями за допомогою механізму лімітів.

Головний банк може виконувати платежі в межах значення свого

(тобто всього консолідованого) коррахунку.

Головний банк визначає межі, в яких філії можуть виконувати платежі, за допомогою механізму розподілу лімітів.

«Ліміт» — це величина, яка визначає обмеження на максимальну суму початкових платежів, що їх філія може виконати в конкретний момент. Обмеження діє у такий спосіб:

філія може відправити в СЕП пакет початкових платежів

на суму, що не перевищує значення свого технічного коррахунку, до якого додана величина ліміту. При цьому сума пакета не

повинна перевищувати поточного значення консолідованого коррахунку;

головний банк установлює величину ліміту для кожної своєї

філії окремо.

Механізм розподілу лімітів складається з двох частин.

Протягом банківського дня головний банк може, виходячи зі своїх потреб та планів, неодноразово змінювати ліміти своїм філіям, надсилаючи до РРП допоміжний технологічний файла «Р» з розширенням «L»+«номер». Цей файл є завданням для РРП установити для філій нові значення лімітів. У момент оброблення цього файла на АРМ-2 значення лімітів для філій, що вказані в цьому файлі, змінюються.

На початку банківського дня ліміти для філій установлюються на АРМ-2 автоматично одним із перелічених нижче способів за вибором головного банку:

повна заборона роботи філій до надходження інформації з

головного банку про встановлення лімітів на поточний банківський день;

установлення значення ліміту, що дорівнює нулю (тобто доз

віл філії виконувати початкові платежі тільки на суму прийнятих

цього дня відповідних платежів);

перенесення на новий банківський день значення ліміту,

встановленого для згаданої філії за станом на кінець попереднього

банківського дня;

робота філії без ліміту (тобто повне право користуватися всім

залишком на коррахунку головного банку);

автоматичне коригування ліміту таким чином, щоб платоспроможність філії на початок нового банківського дня не змінювала

ся порівняно зі станом на кінець попереднього дня.

Спосіб установлення лімітів обирається головним банком.

Безумовна заборона приймання початкових платежів («блокування» банку в СЕП) може бути встановлена незалежно як для головного банку, так і для будь-якої з його філій.

Моделі обслуговування консолідованого коррахунку.

Перша модель.

Головний банк та філії розташовані в одному адміністративному регіоні України.

Головний банк та філії є прямими учасниками СЕП. Головний банк керує роботою філій у СЕП за допомогою механізму лімітів.

Ця модель є найпростішою. Вона вимагає від банків лише незначного доопрацювання програмно-технічних комплексів ОДБ для головних банків. її найістотнішим недоліком є те, що сфера дії обмежена одним адміністративним регіоном України.

Друга модель.

Головний банк та філії розташовані в одному регіоні України.

Головний банк має внутрішньобанківську платіжну систему

для організації обслуговування філій.

Ця модель дає змогу головному банку повністю керувати платіжними трансакціями філій у межах регіону. Так само, як і для першої моделі, сфера її дії обмежується одним адміністративним регіоном України. Однак друга модель потребує наявності власної ВПС, до функцій та умов експлуатації якої НБУ висуває ряд певних вимог.

Третя модель.

Третя модель є територіальним розширенням другої моделі. Сферою її дії є територія всієї України. До основних її переваг слід віднести наявність єдиного коррахунку в межах всієї України та повний (прозорий) контроль головного банку над усіма міжбанківськими розрахунками філій. Однак третя модель вимагає наявності повнофункціональної внутрішньобанківської платіжної системи, до функцій та умов експлуатації якої НБУ висуває досить жорсткі умови.

Четверта модель.

Ця модель є територіальним розширенням першої моделі. Сферою її дії є територія всієї України. До основної переваги першої моделі — простоти та зручності експлуатації для банків — додається можливість злиття кореспондентських рахунків усіх філій, незалежно від місця їх розташування, керування філіями в масштабах всієї України. До недоліків цієї моделі слід віднести недостатнє керування головним банком початковими платежами філій, яке здійснюється лише методом обмеження загальних сум платежів, але не конкретним санкціонуванням головним банком кожної трансакції. Із зростанням кількості філій ускладнюється централізоване керування їхніми кредитними ресурсами, зростає потреба в збільшенні часу, необхідного головному банку на опрацювання інформації, що надається, та зворотного звязку з його боку у вигляді керівної інформації. Тому четверту модель доцільно застосовувати для дрібних та середніх банків із кількістю філій не більше 30-40.

Пята модель.

Пята модель є поєднанням четвертої та другої моделей. Структура підпорядкованості філій є дворівневою. При цьому на першому рівні (головний банк і філії першого рівня, так звані регіональні управління комерційного банку) діють механізми роботи за четвертою моделлю, тобто керування загальною платоспроможністю філій за механізмом лімітів. На другому рівні кожне регіональне управління виступає для філій свого регіону (філій другого рівня) в ролі головного

банку другої моделі, з власною ВПС, що діє в масштабах регіону, зі всіма правилами та механізмами роботи за другою моделлю. Подана модель найбільшою мірою відповідає потребам банків, які мають у банківських регіонах розгалужену мережу філій зі своїми ВПС усередині регіонів, але не мають технічних можливостей забезпечити повноцінне функціонування своєї власної ВПС у масштабах усієї України.

Шоста модель.

Шоста модель є розвитком четвертої моделі, а саме: організацією підпорядкованості філій у вигляді дворівневого дерева. Така модель призначена для комерційних банків, які не можуть або не хочуть розробляти ВПС як у масштабах усієї України, так і в межах окремих регіонів, але при цьому мають достатньо розгалужену систему філій у кількох регіонах України для того, щоб надавати своїм регіональним управлінням право організовувати роботу філій у регіоні за принципами, аналогічними роботі за першою моделлю.

Сьома модель.

Сьома модель є розвитком четвертої моделі з двома принциповими відмінностями.

Існує механізм обмеження категорій початкових платежів, які дозволяється виконувати філіям (за сумами, за балансовими рахунками тощо). Головний банк за допомогою спеціальної формалізованої мови управління філіями формулює обмеження (так звані бізнес-правила), які він вважає необхідним установити для конкретної філії. Послідовність операторів цієї мови оформляється у вигляді спеціального технологічного файла СЕП (тип файла — «М»), і такий файл транспортується засобами СЕП від головного банку через АРМ-2 СЕП до філії-отримувача. Програмне забезпечення ОДБ філії веде базу даних обмежень, чинних на поточний момент, на основі отриманих файлів «М». Усі початкові платежі, які мають бути виконані філією, перевіряються ОДБ філії на відповідність установленим обмеженням.

Головний банк може здійснювати початкові платежі від імені всіх своїх філій (як у третій моделі).

Якщо філії необхідно здійснити початковий платіж, що на поточний момент заборонений чинними бізнес-правилами, то філія надсилає головному банку клопотання про виконання цього платежу (засобами інформаційних документів СЕП). Головний банк розглядає клопотання й у разі згоди сам надсилає в СЕП початковий платіж від імені цієї філії.

Таким чином досягається можливість контролю головним банком значних фінансових операцій філії з наданням останній відносної незалежності в розпорядженні незначними сумами.

Ця модель є досить зручною, але потребує певних доробок програмного забезпечення ОДБ як головного банку, так і філії.

Шлюзові банки та міждержавні розрахунки. Економіка України не є ізольованою. З одного боку, незважаючи на розпад СРСР збереглися економічні звязки між підприємствами його республік. З іншого боку, за останні роки значно посилилися звязки підприємств та комерційних структур України з іншими країнами світу. Розвиток міжнародних економічних звязків потребує відповідно налагодженого механізму міжнародних розрахунків у різних валютах.

Національний банк та певна кількість найбільших комерційних банків республіки є абонентами S.W.I.F.T.. Проте масового прямого підключення українських банків до S.W.I.F.T. не очікується.

Не доводиться також сподіватися на прозоре злиття банківських систем України та пост — радянських країн, зважаючи на відсутність загальнодержавних систем електронних розрахунків у більшості з них та на різний рівень розвитку таких систем в інших країнах, що є досить низьким порівняно з Україною. Водночас існує кілька досить розвинених електронних платіжних систем, що є власністю комерційних банків цих країн. Банки — власники таких систем заінтересовані в наданні своїй клієнтурі додаткового виду послуг — розрахунків з підприємствами України в стислі терміни. Основна маса банків України, для яких СЕП є звичним та зручним способом розрахунків, бажала б виконувати розрахунки з банками країн СНД централізовано, за допомогою СЕП, а не укладаючи окремої угоди (та відповідно організовуючи окрему технологію розрахунків) з кожним із банків — кореспондентів із країн СНД. З точки зору Національного банку України розрахунки банків України з банками країн СНД через СЕП також є більш прийнятними, бо дають Національному банку України можливість контролювати витік грошової маси з держави.

З огляду на це однією з додаткових можливостей СЕП є організація розрахунків з іноземними банками через механізм «шлюзових» банків.

Шлюзовим є банк — учасник СЕП, який:

є власником (або учасником) системи міжбанківських розра

хунків, відмінної від СЕП;

має угоду з власником цієї «іншої» платіжної системи про ви

конання ним платіжних трансакцій від імені інших банків;

бере на себе зобовязання виконувати платежі між банками —

резидентами України та абонентами цієї «іншої» платіжної системи.

На дільниці розрахунків між банком — резидентом України та «шлюзовим» банком передавання платіжних документів виконується засобами СЕП.

Зараз у СЕП є два типові зразки організації «шлюзових» банків.

Перший — «шлюз до S . W . I . F . T . ». Шлюзовий банк є абонентом S.W.I.F.T. Зважаючи на те, що S.W.I.F.T.. — це транспортна система,

завданням «шлюзового» банку є отримання платіжного документа з СЕП (що транспортується у форматі файла А) та оформлення його в форматі, прийнятому в SWIFT. У цьому форматі більша кількість реквізитів, ніж у документі СЕП. Додаткова інформація для SWIFT. має бути заповнена банком — відправником у текстових реквізитах файла А у вигляді, обумовленому стандартами СЕП.

Другий — «шлюз до систем країн СНД». На відміну від SWIFT, який є всесвітньою мережею, кожна платіжна система конкретного банку СНД має визначений список абонентів. Такі абоненти мають назву в СЕП «субкореспонденти шлюзового банку». Тому до нормативно-довідкової інформації СЕП додається список усіх субкореспондентів шлюзових банків, з якими можливий обмін платіжними документами. Крім того, шлюзовий банк мусить мати свій коррахунок в одному з регіональних управлінь НБУ. Це дає йому змогу бути учасником СЕП за загальними правилами, а НБУ — контролювати переміщення коштів за межі України. Платіжні документи, якими обмінюється банк — учасник СЕП зі шлюзовим банком, мають додаткову інформацію: котрому саме серед субкореспондентів шлюзового банку спрямований документ.

Окремою частиною системи електронних міжбанківських розрахунків є інформаційно-пошукова система (ІПС), призначена для надання різним категоріям користувачів довідкової інформації про процес виконання міжбанківських розрахунків у СЕП.

Користувачами цієї інформаційної системи є:

підрозділи НБУ;

банківські установи, які беруть участь у міжбанківських роз

рахунках у СЕП;

державні структури, що мають право на отримання такої ін

формації.

Банківським установам ІПС надає інформацію про проходження конкретних платежів. При цьому банк має право доступу лише до власної платіжної інформації (банк не може отримати довідки про роботу сторонніх банків).

Іншим своїм користувачам (підрозділам НБУ та державним структурам, наприклад Верховній Раді, Державній податковій інспекції тощо) ІПС подає звіти та відповіді на запити, різноманітні за рівнем конкретизації та охоплюваним періодом часу.

ІПС складається з окремих програмно-технічних комплексів, які використовують для своєї роботи бази даних та архіви АРМ СЕП.

Захист інформації та вирішення питань безпеки в СЕП. Невідємною складовою програмно-апаратних комплексів СЕП є захист електронних платіжних документів, тобто забезпечення безпеки банківських розрахунків.

Система захисту СЕП включає технологічні, апаратні, програмні та організаційні засоби захисту, передбачаючи чіткий розподіл відповідальності на кожному етапі підготовки, оброблення та здійснення платежів на всіх рівнях — від клієнта банку до АРМ-1.

З урахуванням завдань безпеки банківських розрахунків була створена Служба захисту інформації в СЕП на двох рівнях: в НБУ та в регіональних розрахункових палатах, через які здійснюються міжрегіональні та внутрішньорегіональні платежі.

Служба захисту інформації НБУ здійснює свою діяльність згідно з законами України «Про банки та банківську діяльність», «Про захист інформації в автоматизованих системах» та відповідними нормативними актами Національного банку України. У разі необхідності Служба захисту інформації НБУ надає арбітражні послуги банкам — учасникам системи електронних платежів.

З досвіду експлуатації СЕП можна зробити висновок, що Служба захисту інформації НБУ, організована на існуючих принципах її побудови, забезпечує достатній рівень безпеки в СЕП.

Система безпеки в СЕП включає цілий комплекс технологічних та бухгалтерських засобів контролю здійснення платежів у СЕП. Ці засоби контролю вбудовані у програмне забезпечення, вони не можуть бути усунені, а в разі виникнення нестандартної ситуації або підозри на несанкціонований доступ до платежів негайно інформують працівників РРП та ЦРП, що дає можливість оперативно втрутитися в таку ситуацію.

Однак застосування самих лише технологічних та бухгалтерських засобів контролю в СЕП є недостатнім для забезпечення захисту від можливих зловживань. До того ж автоматичне ведення протоколу виконуваних дій у системі платежів, у свою чергу, має супроводжуватися захистом цього протоколу від підробки та модифікації. Усі ці вимоги можуть бути виконані тільки за допомогою програмних та апаратних засобів шифрування банківської інформації. Шифруванню підлягають усі файли, що передаються між АРМ СЕП, тобто пакети відповідних платіжних документів, квитанції на них, всі інші технологічні файли. Іншими словами, перед відправленням із банківської установи всі платіжні документи СЕП обробляються апаратними або програмними засобами захисту інформації, які забезпечують виконання низки вимог безпеки інформації в СЕП, а саме:

закритість інформації, яка пересилається (повідомлення не

може бути прочитане ніким, крім адресата);

цілісність (будь-яке, випадкове або зловмисне, викривлення

повідомлення на етапі передавання буде виявлене під час приймання);

автентичність відправника (під час приймання однозначно

визначається, хто відправив конкретне повідомлення).

Основу захисту інформації в СЕП становить алгоритм шифрування із закритими симетричними ключами (ГОСТ 28147-89). Він характеризується високою стійкістю до дешифрування, але водночас висуває високі вимоги до процедури транспортування та збері-

гання закритих ключів, секретність яких і визначає реальну стійкість системи шифрування загалом. Для забезпечення секретності ключів під час їхнього транспортування, зберігання та використання застосовується комплекс технологічних і організаційних заходів.

Основними засобами захисту інформації в СЕП є апаратні засоби. У них секретність ключів забезпечується технологічно. Резервним засобом захисту в СЕП є програмне шифрування, яке реалізує такий самий алгоритм шифрування.

Транспортування, зберігання та використання програм захисту мають відповідати вимогам, які висуваються до інформації з грифом «Банківська таємниця». Задоволення цих вимог забезпечується організаційними заходами (транспортування фельдєгерською поштою, суворий облік, робота в спеціальних приміщеннях тощо). Крім того, програмні засоби шифрування виготовляються на пункті генерації ключів НБУ адресно, для конкретного банку — учасника СЕП, і використання їх іншими банками буде негайно помічено системою захисту, а відтак дана інформація не буде прийнята до оброблення.

Під час криптування банківської інформації ведеться шифрований архів банківських платежів, де зберігаються всі зашифровані та відправлені, а також одержані та дешифровані платежі. Дешифрування повідомлень архіву можливе лише за наявності ключа, яким володіє служба захисту електронних банківських документів Національного банку. Наприкінці робочого дня цей шифрований архів обовязково переписується на гнучкі магнітні носії. Такий архів використовується для надання інформаційно-арбітражних послуг відповідно до «Положення про інформаційно-арбітражні послуги служби захисту електронних банківських документів в СЕП».

Арбітражна версія апаратно-програмного комплексу криптографічного захисту дає змогу службі захисту електронних банківських документів Національного банку за наявності копій шифрованого архіву банківської установи — учасника СЕП дешифрувати всі повідомлення з цього архіву та з абсолютною достовірністю визначати:

імя абонента, який відправив (зашифрував) електронний

платіжний документ;

імя абонента, якому адресовано електронний платіжний документ;

дату, годину та хвилину, коли виконувалося шифрування

електронного платіжного документа;

— дату, годину та хвилину, коли та ким виконувалося дешифрування електронного платіжного документа.

Під час використання апаратних засобів захисту додатково визначається:

— номер апаратури захисту, на якій виконувалося шифрування

(дешифрування) електронного платіжного документа;

— номер електронної картки, якою користувалися під час шифрування (дешифрування) електронного платіжного документа.

Журнали реєстрації надходжень електронної пошти дають інформацію про шлях та час проходження електронного платіжного документа від однієї банківської установи до іншої через усі пункти мережі телекомунікації СЕП.

Апаратні та програмні засоби шифрування, які надаються Службою захисту інформації НБУ, дістали позитивну експертну оцінку Служби безпеки України та рекомендовані для застосування з дотриманням деяких організаційних та технологічних запобіжних заходів.

Додатково для захисту інформації в СЕП використовуються апаратні засоби шифрування в каналах телекомунікаційного звязку — апаратура захисту банківських даних (АЗБД). Ця апаратура забезпечує гарантований захист банківських електронних повідомлень від перейняття, підроблення та викривлення їх унаслідок зовнішнього впливу, підтримує абсолютну достовірність повідомлень, використовуючи електронні картки як носії ключової інформації. Ці засоби захисту «прозорі» для телекомунікаційних систем, сумісні зі стандартними протоколами звязку та працюють в автоматичному режимі.