Система организации и оплаты труда на примере потребительского общества Пекарь

СОДЕРЖАНИЕ: Рассмотрение форм, источников формирования фондов оплаты труда, систем премирования и поощрения работников. Характеристика производственно-хозяйственной деятельности ПО Пекарь: анализ себестоимости продукции, рентабельности, организации и оплаты труда.СОДЕРЖАНИЕ

Введение.

Глава 1. Системы организации и оплаты труда на промышленных предприятиях

1.1 Системы и формы оплаты труда

1.2 Организация и регулирование оплаты труда

1.3 Фонд заработной платы. Источники формирования фонда заработной платы

1.4 Удержания и вычеты из сумм оплаты труда

Глава 2.Анализ производственно-хозяйственной деятельности в потребительском обществе Пекарь

2.1 Общие сведения о предприятии

2.2 Основные направления деятельности

2.3 Сведения об ассортименте выпускаемой продукции

2.4 Производственная структура предприятия

2.5 Структура управления предприятием

2.6 Анализ основных технико-экономических показателей

2.7 Анализ организации оплаты труда

Глава 3. Совершенствование организации и оплаты труда на потребительское общество Пекарь

3.1 Недостатки существующих систем организации и оплаты труда на потребительское общество Пекарь

3.2 Пути совершенствования организации и оплаты труда на потребительское общество Пекарь

3.3 Нетрадиционные системы оплаты труда и их применение

Заключение

Список используемой литературы

Приложения

Введение

Оплата труда работников - это цена трудовых ресурсов, задействованных в производственном процессе. В значительной степени она определяется количеством и качеством затраченного труда, однако на нее воздействуют и чисто рыночные факторы, такие как, спрос и предложение труда, сложившаяся конкретная конъюнктура, территориальные аспекты, законодательные нормы.

Рыночная экономика предлагает наличие рынка рабочей силы с территориальным перемещением трудовых ресурсов, сосредоточением труда там, где на него есть спрос, и оттоком с тех мест, где ощущается избыточное предложение. Комплекс всех этих факторов и формирует конкретную оплату труда.

В условиях рынка вопросы оплаты труда основаны на принципиально иных положениях.

Считавшаяся одной из незыблемых основ социалистического общества гарантированность государством права на труд и отдых существенно ослаблена независимо оттого, что рынок признает результаты этого процесса. Как коллектив, так и отдельный работник будут иметь возможность получать для личного потребления часть общественного продукта, которую они не только создали, но и реализовали на рынке, то есть на созданный продукт нашелся покупатель, продукт признан общественно необходимым.

Следовательно, признание потребителем и состояние рыночной конъюнктуры – вот два фактора, которые определяют уровень доходов коллектива и отдельного работника. Такая ситуация повышает зависимость производителей от широких слоев населения, увеличивая вместе с тем экономическую ответственность за результаты созданного продукта, уровень его качества и цены.

Меняется подход к распределению по труду. За основу равной оплаты за равную работу берутся не затраты – количество часов рабочего времени и уровень квалификации, а результаты труда – признание продукта труда в качестве товара рынка. Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и главным источником их личных доходов.

В настоящее время в оплате труда сложилась кризисная ситуация, которая заключается в следующем. Во-первых, переход к рыночной экономике привел к снижению реальной заработной платы почти во всех отраслях. Значительно снизилась соотношение средней заработной платы и прожиточного минимума. То есть рабочая сила не оценивается по своей естественной стоимости. Во-вторых, возникла огромная дифференциация заработной платы между отдельными социальными группами. В-третьих, заработная плата перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики. А систематические невыплаты заработной платы стали серьезной проблемой для работников и предприятий. То есть тема данной работы в настоящее время является очень актуальной.

Цели дипломной работы. Провести исследования состояния оплаты труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки. Учитывая результаты исследований разработать рекомендации и мероприятия по совершенствованию действующих форм и систем оплаты труда.

Для осуществления этих целей необходимо выполнить следующие задачи.

Во-первых, нужно рассмотреть существующие формы и системы оплаты труда и то, как эти формы и системы применяются на обследуемом предприятии, рассмотреть действующую систему премирования и поощрения работников.

Во-вторых, провести анализ хозяйственной деятельности предприятия и провести анализ затрат на оплату труда.

В-третьих, разработать рекомендации по совершенствованию существующей на предприятии системы организации и оплаты труда. То есть разработать конкретные мероприятия, которые могли бы повысить удовлетворенность работников своей заработной платой, мероприятия по возвращению заработной плате ее стимулирующей функции для усиления мотивационной политики предприятия.

Данная дипломная работа состоит из введения, трёх глав и заключения.

В первой главе подробно изучаются существующие и действующие формы и системы оплаты труда. Во второй, дана характеристика производственно-хозяйственной деятельности и экономического положения потребительское общество Пекарь, определены состав и структура фонда оплаты труда, проведен анализ затрат на оплату и поощрения труда работников на изучаемом объекте. В третьей главе предложены некоторые рекомендации по совершенствованию действующих систем оплаты труда.

Объектом исследования является потребительское общество Пекарь. Предмет исследования – оплата труда, ее система и формы.

Глава 1. Системы организации и оплаты труда на промышленных предприятиях

Согласно экономической теории, труд является товаром и имеет свою стоимость на рынке. Стоимость труда как товара на рынке должна быть оценена и выплачена работнику – владельцу этого ресурса. С другой стороны, приложение труда в процессе производства ценностей является источником появления добавленной стоимости. Затраты труда, оцененные в денежном выражении, являются одной из важнейших составляющих затрат на производство (издержек обращения).

1.1 Системы и формы оплаты труда

Оплата труда – вознаграждение, подлежащее выплате работникам организации в соответствии с количеством и качеством произведенных ими затрат труда, либо по результатам труда.

Система оплаты труда – способ исчисления оплаты труда, принятый в организации на основе законодательных норм регулирования трудовых отношений между работниками и администрацией организации.

Кредиторская задолженность перед работниками по оплате труда начисляется по отношению к каждому работнику по истечению определенного периода или по выполнению работ. Задолженность перед каждым работником по оплате труда погашается при получении работником сумм оплаты труда в кассе организации либо при перечислении данных сумм на личный счет работника в отделении банка. По работникам, не явившимся в кассу в установленный срок для получения оплаты труда, не выданные суммы депонируются, задолженность по оплате труда в части депонированных сумм погашается с одновременным начислением кредиторской задолженности перед разными кредиторами.

Возможные системы и формы оплаты труда, варианты учета труда, нормы труда определены законодательно. Большое значение для объективного и дифференцированного исчисления оплаты труда всех категорий работников имеет тарифная система.

Тарифная система - это совокупность нормативов, при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников в зависимости от его сложности. К числу основных нормативов, включаемых в тарифную систему и являющихся, таким образом, ее основными элементами, относятся тарифные сетки и ставки, тарифно-квалификационные справочники.

Тарифные сетки по оплате труда - это инструмент дифференциации оплаты труда в зависимости от его сложности (квалификации). Они представляют шкалу соотношений в оплате труда различных групп работников, включают количество разрядов и соответствующих им тарифных коэффициентов.

Расчёт ставок заработной платы по разрядам ЕТС можно определить по формуле:

С з/пл = С з/п1р* Кл,

где С з/п1р – ставка заработной платы первого разряда;

Кл – разрядный коэффициент.

Сетка содержит 18 разрядов с соотношением в оплате труда работников 1: 10,7.

Все профессии и должности работников в ЕТС сгруппированы по признаку общности выполняемых работ. Для тарификации рабочих предназначены первые восемь разрядов. Высококвалифицированным рабочим, занятым на важных и ответственных работах , могут устанавливаться оклады исходя из 9-12 разрядов оплаты. Остальные работники – служащие, специалисты, руководители – тарифицируются со 2 по 18 разряд.

При разработке Единой тарифной сетки за основу приняты следующие принципы ее построения:

-определение исходной базы на уровне не ниже минимальной заработной платы, нарастание ставок оплаты по разрядам, обеспечивающим материальную заинтересованность работников в труде высокой квалификации;

-тарифная сетка базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала, конкретных должностных обязанностей работников и их образовательного уровня;

-условия, тяжесть, напряженность труда, значимость сферы его приложения, региональные особенности, количественные и качественные параметры результатов труда должны учитываться посредством других элементов заработной платы, по отношению к которым тарифная ставка как оплата нормы труда является основой формирования всего заработка.

Для рабочих, занятых на тяжелых и особо тяжелых работах и на работах с вредными условиями труда установлены повышенные тарифные ставки.

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов, устанавливаемых администрацией самостоятельно в соответствии с должностью и квалификацией работника.

Штатное расписание – схема должностных окладов, которая применяется при оплате труда руководителей, специалистов и служащих.

Организации внебюджетной сферы, используя тарифную систему оплаты труда, могут самостоятельно устанавливать конкретные размеры тарифных ставок и окладов, а также соотношения в их размерах между категориями персонала и работниками различных профессионально- квалификационных групп. Данные показатели оговариваются в условиях коллективных договоров.

Разряды, присвоенные рабочим, а также установленные конкретные ставки и должностные оклады указываются в контрактах, трудовых договорах или приказах по организации.

В тарифной системе ставки определяют величину оплаты труда за соответствующую единицу рабочего времени ( час, день, месяц). Поэтому для исчисления сумм оплаты труда за отчетный период необходимо в течении данного периода учитывать количество времени, отработанного каждым работником. Но, тем не менее, количество отработанного времени не всегда является показателем количества труда. Для целей контроля и повышения эффективности труда работников могут устанавливаться нормы труда. В этом случае количество затраченного работниками труда измеряется и учитывается сопоставлением его результатов с соответствующими нормами труда.

Нормы труда – комплекс норм выработки, времени, объема обслуживания и пр., которые устанавливаются администрацией для работников в соответствии с существующим в данной организации уровнем технологии, технического оснащения и организации производства.

Нормы выработки – установленный объем работы в натуральных единицах, подлежащий выполнению в единицу рабочего времени.

Нормы выработки применяются для работ по выпуску продукции, если работы выполняются в течении всей смены при неизменном количественном составе исполнителей.

Пример. Нормы выработки.

Рабочему 3 разряда установлена часовая норма выработки деталей Х – 2 штуки. Дневная норма выработки деталей Х ( при 8- часовом рабочем дне ) составит 8 * 2 = 16 ( дет.)

Норма времени – величина затрат рабочего времени, установленная для выполнения единицы работы. Норма времени является величиной , обратной норме выработки.

Пример. Нормы времени.

Рабочему 3 разряда для изготовления 1 детали Х установлена норма времени 0,5 час. Для изготовления 48 деталей норма времени составит 0,5 * 48 = 24(часа)

Нормы обслуживания – установленный объем работ по обслуживанию определенного количества объектов ( единиц оборудования, производственных площадей, рабочих мест и т. д.) в течении единицы рабочего времени ( смены, месяца ). Эти нормы предназначаются для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, а также на аппаратных и полностью автоматизированных процессах.

Норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье. При этом продолжительность ежедневной работы ( смены ) составляет:

в случае 40- часовой рабочей недели – 8 часов; в предпраздничные дни – 7 часов;

при продолжительности рабочей недели менее 40 часов продолжительность ежедневной работы (смены) определяется делением установленной в часах продолжительности рабочей недели на пять дней; в этом случае сокращение рабочего времени накануне праздничных дней не производится.

Исчисленная в таком порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Основными формами оплаты труда работников являются повременная и сдельная формы.

Повременная оплата труда начисляется за определенное количество отработанного времени (дней и часов) согласно присвоенной тарифной ставке либо должностному окладу. Повременная оплата труда может использоваться для всех категорий работников.

Пример. Повременная оплата труда.

Должностной оклад административного служащего составляет 2300 руб. в месяц при 40- часовой рабочей неделе. Сумма оплаты труда за каждый месяц начисляется пропорционально количеству фактически отработанных в данном месяце дней.

Сдельная оплата труда рассчитывается на основе показателей объема выполненной работы (количества изготовленной продукции и пр.) и расценки за выполнение единицы работы ( сдельной расценки ). Сдельная форма оплаты труда применяется в том случае, если возможно измерить в натуральном выражении объем работ, выполненных каждым работником, а также возможно установить нормы труда на данные виды работ.

Пример. Сдельная оплата труда.

Рабочий 3 разряда имеет сдельную расценку за изготовление 1 детали

Х в сумме 7 руб. За выполнение наряда на изготовление 200 деталей рабочему будет начисляться оплата 200 * 7 = 1400 (руб. )

Сдельная расценка – расценка за выполнение единицы работы. Она определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную ) норму выработки. Она может быть также определена путем умножения часовой (дневной ) тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Повременная и сдельная формы оплаты труда имеют свои разновидности.

Пример. Расчет сдельной расценки.

Часовая тарифная ставка рабочего 3 разряда составляет 14 руб. Часовая норма выработки деталей Х составляет 2 детали. Сдельная расценка за изготовление 1 детали Х составляет 14 : 2 = 7 ( руб.)

Разновидностями повременной формы оплаты труда являются простая повременная и повременно- премиальная формы.

При простой повременной форме оплата труда определяется умножением часовой тарифной ставки на отработанное время в часах. Простая повременная форма не ставит оплату труда в зависимость от реального количества и качества труда, от конечного результата труда. Поэтому широко распространена повременно- премиальная форма оплаты труда.

Пример. Простая повременная форма оплаты труда.

Техник 1 категории отработал в мае 2009 года 140 часов на условиях простой повременной оплаты труда. Установленная часовая тарифная ставка техника 1 категории составляет 10 рублей.

Сумма оплаты труда техника за май 2009 года составляет 10*140= 1400 (руб.)

При повременно - премиальной форме в дополнение к суммам оплаты труда, начисляемым аналогично простой повременной форме, выплачивается премия, если работником и подразделением в целом выполнен план работы за премиальный период. Условия выплаты и размеры месячных и квартальных премий должны оговариваться в коллективном договоре или контракте. Размеры премий могут определяться в процентах к тарифной ставке, а также в твердых суммах.

Разновидностями сдельной формы оплаты труда являются прямая сдельная, сдельно- прогрессивная, сдельно- премиальная, косвенно- сдельная, аккордная формы.

При прямой сдельной форме суммы оплаты труда определяются умножением количества произведенной продукции на сдельную расценку.

При сдельно-прогрессивной форме суммы оплаты труда за плановое количество продукции (работ) начисляются по прямой сдельной форме, плата за производство продукции (работ) сверх нормы начисляется по прогрессивно нарастающим расценкам.

При сдельно - премиальной форме суммы оплаты труда начисляются по прямой сдельной форме, одновременно начисляются премии за качество, экономию материалов, перевыполнение нормы и пр.

Косвенно - сдельная форма применяется для рабочих, занятых на обслуживании машин, оборудования и рабочих мест. Сумма оплаты труда рабочего определяется в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он косвенно оказывает влияние.

При аккордной форме определяется совокупный заработок за выполнение определенного объема работ с указанием максимального срока выполнения работ и по установленным расценкам. Аккордная форма применяется для оплаты труда бригады рабочих разных специальностей пи выполнении ими ремонтных работ, работ по заключенным договорам подряда и др.

1.2 Организация и регулирование оплаты труда

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация оплаты труда предполагает:

1 определение форм и систем оплаты труда работников предприятия;

2 разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

3 разработку системы должностных окладов служащих и специалистов;

4 обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

5 принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты по затратам и результатам труда, а не только по затратам;

6 принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует, что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

7 принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

8 принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда выдавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу. Заработная плата, будучи основным источником доходов трудящихся, является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся. Заработная плата, являясь традиционным фактором мотивацию труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает вознаграждения по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе. Для того, чтобы обеспечить стабильный рост производительности, руководство должно четко связать заработку плату, продвижение по службе с показателями производительности труда, выпуском продукции.

Система вознаграждения за труд должна быть создана таким образом, чтобы она не подрывала перспективные усилия на обеспечение производительности при краткосрочных негативных результатах. Особенно это относится к эшелону управления.

Зарплата может действовать как фактор, де стимулирующий развитие производительности труда. Медленная работа часто вознаграждается оплатой сверхурочных. Отделы, допустившие перерасход своей сметы в этом году могут надеяться на увеличение сметы на будущий год. Сам факт более крупных затрат времени не является автоматическим индикатором выполнения большего объема работ, хотя схемы оплаты труда часто исходят именно из этих предположений. Линия поведения должна заключаться в том, чтобы поощрять то, что способствует росту производительности.

В деятельности по организации оплаты труда предпринимателю редко предоставляется полная самостоятельность. Обычно оплата труда регулируется и контролируется компетентными государственными органами.

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров. Государственное регулирование оплаты труда включает:

1 законодательное установление и изменение минимального размера оплаты труда в РФ;

2 налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц;

3 установление районных коэффициентов и процентов надбавок;

4 установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами (контрактами) .

Существуют три типа политики в области доходов и заработной платы: контроль за инфляцией с помощью налогов и фискальных мер, регулирование доходов на основе государственных правил и положений, политика трехстороннего сотрудничества.

Все их элементы имеют место в России. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум представляет собой показатель минимального состава и структуры потребления материальных благ и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Структура прожиточного минимума определяет статьи расхода бюджета прожиточного минимума (расходы на питание, непродовольственные товары, услуги, налоги и другие платежи) по законам России, по социально-демографическим группам.

При дифференциации прожиточного минимума по социально- демографическим уровням выделяются: трудоспособное население, пенсионеры, дети до 6 лет и от 7 до 15, а также определяется структура бюджета на душу населения.

Различают бюджет прожиточного минимума (БПМ) и минимальный потребительский бюджет (МПБ) .

Бюджет прожиточного минимума служит основой для расчета прожиточного минимума, обеспечивающего низкий жизненный стандарт потребления товаров и услуг. Минимальный потребительский бюджет представляет собой прожиточный минимум более высокого стандарта.

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодический пересмотр с учетом изменения индекса потребительских цен и тарифов на услуги.

Федеральным законом РФ О повышении минимального размера оплаты труда, минимальный размер оплаты труда установлен: с 1.09.2009г. 2300 рублей. Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быть ниже минимального размера оплаты труда. В минимальный размер оплаты труда, не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников.

В условиях перехода к рыночной экономике и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений (бонусов) за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия после уплаты налогов. Выплата заработной платы работникам производится, как правило, в месте выполнения ими работы.

1.3 Фонд заработной платы. Источники формирования фонда заработной платы

Бухгалтерская служба организации ежемесячно в порядке определения оплаты труда и других выплат работникам начисляет к выплате следующие суммы:

- фонд заработной платы;

- выплаты социального характера из средств организации;

- выплаты работникам, не относящиеся к фонду заработной платы и выплатам социального характера, и производимые из средств внебюджетных фондов либо из собственных источников средств организации.

Фонд заработной платы – общая сумма средств организации в денежной и натуральной формах, предназначенная для оплаты труда работников и ежемесячно начисляемая в соответствии с законодательством о труде и согласно условиям коллективного договора.

Согласно нормативным документам, фонд заработной платы включает в себя следующие начисленные работникам организации суммы:

- плата за отработанное время;

- плата за неотработанное время;

- премии и единовременные поощрительные выплаты;

- выплаты на питание, жилье и топливо.

Плата за отработанное время.

Согласно трудовому законодательству, рабочим и служащим оплачивается отработанное время и неотработанное время. В плату за отработанное время включаются:

- основная заработная плата, которая начисляется работникам по тарифным ставкам и окладам за отработанное время, по сдельным расценкам за выполненную работу, или в процентах от выручки от реализации продукции (выполнения работ, или оказания услуг);

- стоимость продукции, выданной в порядке натуральной оплаты;

- премии и вознаграждения (включая стоимость натуральных премий), носящие регулярный или периодический характер, независимо от источников их выплаты;

- стимулирующие доплаты и надбавки к тарифным ставкам и окладам за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, совмещение профессий и должностей и т. д.;

- ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы (кроме вознаграждения по итогам работы за год, годового вознаграждения за выслугу лет, стаж работы );

- компенсационные выплаты, связанные с режимом работы и условиями труда: выплаты, обусловленные районным регулированием оплаты труда; доплаты за работу во вредных и опасных условиях и на тяжелых работах; доплаты за работу в ночное время, оплата работы в праздничные и выходные дни, оплата сверхурочной работы и пр.;

- оплата специальных перерывов в работе;

- выплата разницы в окладах при временном заместительстве;

- оплата труда лиц, принятых по совместительству, оплата труда работников не списочного состава;

- другие суммы.

Плата за неотработанное время.

Согласно законодательству о труде, в суммы платы за неотработанное время включается оплата:

- ежегодных, дополнительных и учебных отпусков (без денежной компенсации за неиспользованный отпуск);

- за время выполнения государственных и общественных обязанностей; за время простоя не по вине рабочих (простои по вине рабочих не оплачиваются);

- за время вынужденного прогула;

- льготных часов подростков;

- перерывов в работе кормящих матерей (имеющих детей в возрасте до полутора лет);

- за период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям; донорам за день обследования и день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови;

- за время нахождения в медицинском учреждении на обязательном обследовании;

- другого неотработанного времени.

Право на ежегодный оплачиваемый отпуск предоставляется всем работникам по истечении 11- месяцев непрерывной работы в данной организации, минимальная его продолжительность- 24 рабочих дня.

Дополнительный отпуск предоставляется согласно законодательству в случае особых условий и характера работы. Дополнительные отпуска сверх предусмотренных законодательством могут предоставляться согласно коллективному договору.

Учебный отпуск предоставляется рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних учебных заведениях, в заочной аспирантуре и пр.

Оплата за время исполнения государственных обязанностей производится при участии работников в судебных заседаниях в качестве народных заседателей, общественных обвинителей, экспертов или свидетелей, при осуществлении ими избирательного права.

Плата за неотработанное время производится в размере среднего заработка работника за количество дней, подлежащих оплате .

Суммы, начисленные за ежегодные и дополнительные отпуска,, включаются в фонд заработной платы отчетного месяца только в части, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца.

В некоторых предусмотренных случаях величина среднего заработка используется при начислении платы работнику за отработанное время. За работниками должен сохраняться средний заработок:

- при переводе на другую нижеоплачиваемую работу – в течении двух недель со дня перевода;

- при временном переводе на другую работу в случае производственной необходимости. В данном случае оплата труда производится по выполняемой работе, но не ниже среднего заработка по прежней работе;

- при переводе на более легкую, нижеоплачиваемую работу по состоянию здоровья – в течении двух недель со дня перевода;

- при временном переводе на нижеоплачиваемую работу вследствие увечья или иного повреждения здоровья, связанного с работой, по вине организации – до восстановления трудоспособности или установления стойкой утраты работоспособности либо инвалидности;

- при переводе на другую работу женщин, имеющих детей в возрасте до 1,5 лет, при невозможности выполнения ими прежней работы – до достижения ребенком возраста 1,5 лет;

- в других установленных случаях.

В фонд заработной платы включаются следующие единовременные поощрительные выплаты:

- единовременные (разовые) премии независимо от источника их выплаты;

- вознаграждения по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы) материальная помощь, предоставленная всем или большинству работников (не включая сумм материальной помощи, предоставляемой отдельным работникам по семейным обстоятельствам, на погребение и т. д.);

- дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством);

- денежная компенсация за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- другие единовременные поощрения, включая стоимость подарков.

В фонд заработной платы включаются следующие выплаты на питание, жилье, топливо:

- стоимость питания и продуктов, бесплатно предоставленных работникам отдельных отраслей экономики в соответствии с законодательством;

- оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде: талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством);

- стоимость бесплатно предоставленных работникам отдельных отраслей экономики (согласно законодательству) жилья и коммунальных услуг, либо суммы денежной компенсации за непредставление их бесплатно;

- средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством);

- стоимость бесплатно предоставленного работникам топлива.

К выплатам социального характера относятся:

- взносы на добровольное медицинское страхование работников за счет средств организации;

- надбавки к пенсиям работающих на предприятии пенсионеров, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств организации;

- страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного и иного страхования в пользу своих работников, за счет средств организации;

- оплата путевок работникам и членам их семей на лечение, отдых, а также экскурсии, путешествия за счет средств организации;

- оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

- материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.;

- стипендии работникам списочного состава, направленным организациями на обучение в учебные заведения, выплачиваемые за счет средств организации;

- расходы на погашение ссуд, выданных работникам организаций;

- суммы, предоставленные работникам для первоначального взноса или на частичное (полное) погашение кредита, предоставленные на жилищное строительство и др.

Выплаты социального характера производятся согласно коллективному договору и индивидуальным трудовым договорам из прибыли, остающейся в распоряжении организации (нераспределенной прибыли, фондов потребления).

В бухгалтерском учете суммы оплаты труда, составляющие фонд заработной платы, начисляются с отнесением на следующие источники:

- на затраты производства (издержки обращения);

- на увеличение учетной оценки приобретенных материальных ценностей;

- на капитальные вложения;

- на расходы будущих периодов и другие затраты;

- на уменьшение нераспределенной прибыли;

- на целевое финансирование и поступления.

Часть сумм оплаты труда начисляется за счет созданных ранее в установленном порядке резервов предстоящих расходов и платежей:

- резервов на предстоящую оплату отпусков работников ( включая взносы в социальные фонды, начисленные от данных сумм оплаты отпусков);

- резервов на выплату ежегодного вознаграждения за выслугу лет;

- резервов на выплату вознаграждений по итогам работы за год.

Суммы оплаты труда, относимые на затраты производства (обращения).

Суммы оплаты труда, составляющие фонд заработной платы, в своем большинстве относятся на затраты производства (издержки обращения) и включаются в себестоимость произведенной продукции, т. е. Основным источником формирования фонда заработной платы являются суммы выручки от реализации продукции (товаров, работ, услуг), поступившие на расчетный счет организации от покупателей и заказчиков.

К затратам по оплате труда, включаемым в состав затрат на производство и себестоимость продукции, в частности, относятся:

- затраты на оплату труда основного производственного персонала организации;

- затраты на оплату труда не состоящих в штате организации работников, занятых в основной деятельности;

- оплата труда работников, не состоящих в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договор подряда), если расчеты с работниками за выполненную работу производятся непосредственно самой организацией;

- суммы, начисленные за выполненную работу лицам, привлеченным для работы в организации согласно специальным договорам с государственными организациями (на предоставление рабочей силы), как выданные непосредственно этим лицам, так и перечисленные государственными организациями;

- оплата труда студентов высших учебных заведениях и учащихся средних школ и профессионально-технических учебных заведений, проходящих производственную практику в организациях; оплата труда учащихся общеобразовательных школ в период профессиональной ориентации.

Суммы оплаты труда, относимые на себестоимость материально- производственных запасов, капитальные вложения и другие затраты.

Некоторые операции организации не связаны непосредственно с производственным процессом. Расходы по этим операциям по установленному порядку не включаются в затраты на производство. Начисленные суммы оплаты труда работников, занятых на выполнении этих операций, относятся на следующие источники:

- на увеличение себестоимости материально- производственных запасов в части оплаты труда работников, занятых заготовлением и приобретением материально- производственных запасов (за исключением готовой продукции);

- на увеличение объема капитальных вложений – в части оплаты труда работников, занятых в капитальном строительстве;

- на расходы будущих периодов - в части оплаты труда работников, занятых на освоении и подготовке новых производств;

- на увеличение затрат, связанных с реализацией основных средств и прочих активов - в части оплаты труда работников, занятых на реализации основных средств и прочих активов;

- на прочие источники.

При использовании материально-производственных запасов в производстве либо в основной деятельности, а также при амортизации объектов законченных капитальных вложений, учтенные ранее расходы на оплату труда будут включены в затраты производства (издержки обращения). Затраты на оплату труда, включенные в расходы будущих периодов, при переходе к серийному выпуску продукции будут расчетными частями включаться в себестоимость соответствующего вида продукции.

Выплаты социального характера и некоторые затраты на содержание работников не связаны непосредственно с оплатой труда и не являются обязательными по законодательству. Источником данных выплат является прибыль, оставшаяся в распоряжении организации после налогообложения ( нераспределенная прибыль, фонды потребления). К подобным выплатам и затратам на содержание относятся:

- премии и материальная помощь, не включаемые в себестоимость продукции (работ, услуг);

- оплата отпусков работникам, предоставляемых дополнительно (сверх предусмотренных законодательством) по коллективному договору, в том числе женщинам, воспитывающим детей;

- другие виды выплат, не связанные непосредственно с оплатой труда.

Работники организации получают другие выплаты, которые не включаются в фонд заработной платы и не относятся к выплатам социального характера. К таким выплатам относятся:

1) пособия, стипендии и другие социальные выплаты, финансируемые из средств федерального бюджета и внебюджетных (государственных и негосударственных) фондов, в частности:

- пособия семьям, имеющим детей;

- единовременное пособие при рождении каждого ребенка;

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

- стипендии гражданам на период профессиональной подготовки (переподготовки) по направлению службы занятости;

- пособие по безработице гражданам, признанным в установленном порядке безработными;

- единовременное денежное пособие вынужденным переселенцам и беженцам;

- ритуальное пособие и другие выплаты;

2) дивиденды по акциям, выплаты по долевым паям и другие доходы от участия работников в собственности организации;

3) надбавки к заработной плате, выплаченные работникам отдельных отраслей экономики в связи с подвижным ( разъездным) характером работы;

4) командировочные расходы;

5) другие выплаты.

1.4 Удержания и вычеты из сумм оплаты труда

Из начисленных сумм оплаты труда работников, как состоящих в списочном составе, так и лиц, работающих по трудовым соглашениям, договорам подряда, по совместительству, выполняющих разовые работы и пр., производятся удержания и отчисления. Данные удержания и отчисления можно подразделить на следующие группы:

- обязательные удержания;

- удержания по распоряжению администрации организации в погашение задолженности за работником;

- удержания по инициативе работника.

Группы удержаний из сумм оплаты труда.

К обязательным удержаниям из сумм оплаты труда относятся:

- подоходный налог;

- отчисления в Пенсионный фонд;

- удержания по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

По распоряжению администрации организации производятся удержания:

- в погашение задолженности работника по ранее выданным авансам;

- в порядке возврата сумм, излишне выплаченных в результате счетных ошибок;

- в погашение задолженности по не израсходованному и своевременно не возвращенному авансу, выданному на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает размера удержаний;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск, за неотработанные дни отпуска. Установлен перечень оснований, при увольнении по которым удержание за неотработанные дни отпуска не производится;

- в возмещение причиненного организации материального ущерба (в размере, не превышающем среднего месячного заработка работника);

- в погашение задолженности за допущенный брак продукции;

- в погашение задолженности по предоставленной ссуде;

- по поручениям- обязательствам за товары, проданные в кредит;

другие удержания.

По инициативе работника (по его заявлению) производятся удержания:

- в порядке перевода страховых взносов в страховые организации по договорам личного страхования;

- в порядке перечисления заработной платы на личный счет работника (на счет пластиковой карточки) в отделении банка и др.

Удержания по инициативе работника производятся после осуществления других видов удержания.

Ограничение удержания из сумм оплаты труда.

При каждой выплате сумм оплаты труда общий размер всех удержания не может превышать 20%, а в случаях, особо предусмотренных законодательством- 50% от сумм оплаты труда, причитающихся к выплате работнику. При удержании из сумм оплаты труда по нескольким исполнительным документам за работником, во всяком случае должно быть сохранено 50% заработка. Не допускается производить удержания из выходного пособия, компенсационных и иных выплат, на которые согласно законодательству не обращается взыскание.

Определенная часть удержания, произведенных от сумм оплаты труда, должна быть перечислена по соответствующим направлениям:

- в бюджет- в части удержанных сумм подоходного налога;

- в Пенсионный фонд - в части отчислений в Пенсионный фонд;

- различным физическим и юридическим лицам - в части удержания в их пользу.

Организация в качестве налогового агента обязана исчислять, удерживать и перечислять в бюджет суммы подоходного налога с работников.

Подоходный налог является федеральным налогом, взимаемым с физических лиц. Объектом налогообложения является совокупный годовой доход работника, полученный в календарном году. Ставка подоходного налога составляет 13%.

Законодательно установлены льготы по подоходному налогу с физических лиц. В целях налогообложения в совокупный доход, полученный физическими лицами в налогооблагаемый период, не включаются:

- государственные пособия (кроме пособий по временной нетрудоспособности);

- все виды пенсий, кроме назначаемых и выплачиваемых за счет организации;

- все виды законодательно установленных компенсационных выплат физическим лицам в пределах норм, утвержденных законодательством (кроме компенсаций за неиспользованный отпуск при увольнении работников);

- суммы материальной помощи, оказываемой физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством на основании решений органов законодательной или исполнительной власти;

- алименты, получаемые физическими лицами;

- другие установленные доходы.

Организации исчисляют и удерживают подоходный налог:

- с доходов физических лиц, для которых данная организация является основным местом работы;

- с доходов лиц, имеющих другое место основной работы и работающих по совместительству;

- с доходов лиц, зарегистрированных в качестве предпринимателей и работающих по гражданско-правовым договорам.

Исчисление налога производится с начала календарного года по истечении каждого месяца. Ставка налога установлена в процентах от облагаемого совокупного дохода, полученного в календарном году, и прогрессивно увеличивается в зависимости от увеличения суммы совокупного дохода.

Организации обязаны перечислять в бюджет суммы исчисленного и удержанного с физических лиц налога не позднее дня фактического получения в банке наличных денежных средств на оплату труда. Уплата налога за счет средств организации не допускается.

Исполнительным листом является документ, удостоверенный нотариально либо составленный на основании судебного решения, и устанавливающий причину, порядок и размер удержания с работника. Исполнительный лист высылается по месту работы ответчика и является обязательным для исполнения на всей территории РФ.

В соответствии с алиментными обязательствами к удержаниям по исполнительным листам относятся удержания алиментов:

- с родителей на содержание несовершеннолетних детей и содержание нетрудоспособных совершеннолетних детей;

- с родителей на детей, оставшихся без попечения родителей (опекуну или приемным родителям);

- с трудоспособных совершеннолетних детей на нетрудоспособных нуждающихся в помощи родителей;

- по другим алиментным обязательствам членов семьи.

Удержания алиментов на содержание несовершеннолетних детей производятся:

- со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения в денежной и натуральной форме как по основному месту работы, так и за работу по совместительству;

- с доходов от предпринимательской деятельности, с дивидендов;

- со всех видов пенсий и компенсационных выплат к ним, со стипендий;

-с пособия по безработице; с пособия по временной нетрудоспособности, в том числе по беременности и родам и прочих доходов.

Начисленные и удержанные суммы алиментов бухгалтерия обязана в течение 3-х дней со дня выплаты оплаты труда выдать изыскателю лично из кассы, перевести по почте платежным поручением или перечислить на счет изыскателя в отделении банка на основании письменного заявления изыскателя.

Материальная ответственность за ущерб, причиненный организации при исполнении трудовых обязанностей, возлагается на работника, в случае если ущерб причинен по его вине. Эта ответственность, как правило, ограничивается определенной частью заработка работника и не должна превышать полного размера причиненного ущерба, за исключением установленных случаев.

При определении размеров ущерба учитывается только прямой действительный ущерб, неполученные доходы не учитываются. Недопустимо возложение на работника ответственности за такой ущерб, который может быть отнесен к категории нормального производственно- хозяйственного риска.

Работники в соответствии с законодательством несут материальную ответственность в полном размере ущерба, причиненного организации по их вине, в следующих случаях:

- когда ущерб причинен преступными действиями работника, установленными приговором суда;

- когда в соответствии с законодательством на работника возложена полная материальная ответственность за ущерб, причиненный при исполнении трудовых обязанностей;

- когда между работником и организацией заключен письменный договор о принятии на себя работником полной материальной ответственности. Письменные договоры о полной материальной ответственности могут быть заключены организацией с работниками (достигшими 18- летнего возраста);

- когда ущерб причинен не при исполнении трудовых обязанностей;

- когда ущерб причинен недостачей, умышленным уничтожением или умышленной порчей материалов, полуфабрикатов, изделий ( продукции), в том числе при их изготовлении;

- когда ущерб причинен работником, находившимся в нетрезвом состоянии.

Размер причиненного организации ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом амортизации по установленным нормам. При хищении, недостаче, умышленном уничтожении или умышленной порче материальных ценностей ущерб определяется по ценам, действующим в данной местности на день причинения ущерба.

По итоговым расчетам к выплате работнику причитаются начисленные суммы оплаты труда и других выплат за вычетом произведенных удержаний (в том числе подоходного налога, взносов в Пенсионный фонд, по исполнительным листам и др.) расчет сумм оплаты труда, причитающихся к выплате, может производиться по авансовому или без авансовому порядку.

Авансовый порядок, как правило, используется в организациях, где предусмотрена помесячная оплата труда. В первой половине месяца работникам выдается аванс в счет сумм оплаты труда. Окончательный расчет производится при выплате сумм оплаты труда за вторую половину месяца. Размер аванса составляет 40%- 50% от ставки либо оклада, минимальный размер аванса не должен быть ниже тарифной ставки работника за отработанное время по табелю учета рабочего времени.

Из суммы аванса производятся все удержания по налогам и взносам . Сумма аванса уменьшается при наличии нерабочих дней за первую половину месяца, не подтвержденных документально, и при наличии постоянных удержаний (в погашение ссуд, кредитов, по исполнительным листам).

По безавансовому порядку суммы оплаты труда выдаются работникам за первую половину месяца по фактически выработанной продукции (произведенной работе) или по фактически отработанному времени.

Работники организации могут получить причитающиеся им к выплате суммы в кассе организации в течении трех дней. По истечении данного срока не полученные работниками вследствие их неявки суммы должны быть депонированы. Депонированные суммы могут быть востребованы получателями в течении трех лет, невостребованные суммы зачисляются в доход организации.

Глава 2. .Анализ производственно-хозяйственной деятельности в потребительском обществе Пекарь

2.1 Общие сведения о предприятии

Потребительское общество Пекарь образовано 30 мая 2004 года – это добровольное объединение граждан и юридических лиц. Потребительское общество Пекарь ставит своей задачей общими силами и средствами своих пайщиков развивать и совершенствовать торговую, заготовительную, производственную деятельность в целях удовлетворения в полной потребности населения в товарах народного потребления.

Управление обществом осуществляют общее собрание пайщиков общества, Совет общества. На учредительном собрании пайщиков утверждены учредителями 22 физических лица, а также был избран Председатель Совета и члены Совета.

Общество является коммерческой организацией в форме потребительского общества, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде. Имуществом, имущественными и неимущественными правами Общества распоряжаются органы управления Общества в соответствии с их компетенцией.

Общество имеет гражданские права и выполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенные Федеральными законами. Общество отвечает по своим обязательствам всем принадлежащим ему имуществом.

Потребительское общество Пекарь – добровольное объединение граждан и (или) юридических лиц. Созданное по территориальному признаку на основе членства путем объединения его членами (пайщиками) имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Потребительское общество Пекарь в своей деятельности руководствуется Гражданским кодексом РФ, законом РФ О потребительской кооперации (потребительских обществах, их союзах) в РФ с учетом изменений и дополнений внесенных в него Федеральным законом от 28.04.2000 № 54 – ФЗ, Законом РФ О потребительской кооперации (потребительских обществах, их союзах) в РФ, другими законами РФ и иными нормативными правовыми актами РФ.

Потребительское общество Пекарь – юридическое лицо, являющееся некоммерческой организацией, имеющее самостоятельный баланс, расчетные и иные счета в банках, печать и другие реквизиты, но не имеющее извлечение прибыли в качестве основной цели своей деятельности. Создано потребительское общество на неопределенный срок. Местонахождение ПО Пекарь: Липецкая область, город Данков ул. Короткова, д. 12

2.2 Основные направления деятельности

Целью общества является удовлетворение материальных и иных потребностей пайщиков. Для выполнения указанной цели ПО Пекарь осуществляет:

- производство хлебобулочных и кондитерских изделий;

-оптовую и розничную торговлю, в том числе путем создания торговых баз, магазинов, коммерческих центров, ларьков, киосков, лавок на дому, по заказам, в кредит, круглосуточно;

-общественное питание;

-заготовительную деятельность;

-грузовые перевозки автомобильным транспортом;

-оказание услуг на предоставление имущества в аренду;

-услуги рынка;

Потребительское общество занимается в основном производством хлебобулочных и кондитерских изделий, торговой деятельностью, заготовками, обеспечивая и удовлетворяя потребности жителей сельского населения товарами первой необходимости и народного потребления.

Производство ПО Пекарь базируется в основном на выработке хлеба, булочных изделий, сдобных изделий, макарон, пряников в ассортименте. Также имеется цех по выработке растительного масла и жмыха. Мельница по выработке муки, отрубей.

В районе производится закупка сельскохозяйственных продуктов (мясо, яйцо, овощи, фрукты) от населения.

2.3 Сведения об ассортименте выпускаемой продукции

Ассортимент выпускаемой продукции указан в таблице.

| Наименование |

Вес, кг |

Цена, руб. |

| Хлеб 1 сорта |

( 0,55 кг ) |

11,0 р. |

| Славянский |

( 0,65 кг ) |

12,5 р. |

| Отрубной |

( 0,3 кг ) |

8,50 р. |

| Плюшки в/с |

( 0,2 кг ) |

7,63 р. |

| Сдоба в/с |

( 0,1 кг ) |

4,24 р. |

| Уральский |

( 0,35 кг ) |

8,95 р. |

| Пицца |

( 0,12 кг ) |

15 р. |

2.4 Производственная структура предприятия

Производство - это процесс создания материальных благ, необходимых для существования и развития общества.

Современное производство развивается в условиях научно- технической революции, главным содержанием которой является автоматизация производства. Каждое промышленное предприятие состоит из производственных подразделений - цехов, участков, обслуживающих хозяйств, органов управления, организаций и учреждений, призванных удовлетворять нужды работников предприятия и членов их семей.

Комплекс производственных подразделений, организаций по управлению предприятием и обслуживанию работников, их количество, величина взаимосвязи и соотношения между ними по размеру занятых площадей, численности работников и пропускной способности представляют собой общую структуру предприятия.

Производственные подразделения предприятия - цехи, участки, обслуживающие хозяйства и службы (прямо или косвенно участвующие в производственном процессе), связи между ними, взятые в совокупности, - составляют его производственную структуру. Она предопределяет уровень производительности труда, издержек производства, эффективность эксплуатации природных богатств и техники при данных техника- экономических и экономика- географических условиях материального производства.

Построение рациональной производственной структуры предприятия осуществляется в следующем порядке:

- устанавливаются состав цехов предприятия, их мощность в размерах, обеспечивающих заданный выпуск продукции;

- рассчитываются площади для каждого цеха и склада, определяются пространственные расположения их в генеральном плане предприятия;

- планируются все транспортные связи внутри предприятия, их взаимодействие с общегосударственными (внешними для предприятия) путями;

- намечаются кратчайшие маршруты межцехового передвижения предметов труда по ходу производственного процесса.

К производственным подразделениям относятся цехи, участки, лаборатории, в которых изготовляется, проходит контрольные проверки, испытания основная продукция (выпускаемая предприятием), комплектующие изделия (приобретаемые со стороны), материалы и полуфабрикаты, запасные части для обслуживания изделий и ремонта в процессе эксплуатации, вырабатываются различные виды энергии для технологических целей и т. п.

К подразделениям, обслуживающим работников относятся: жилищ но- коммунальные отделы, их службы, фабрики- кухни, столовые, буфеты, детские сады и ясли, санатории, пансионаты, дома отдыха, профилактории, медсанчасти, добровольные спортивные общества, отделы технического обучения и учебные заведения, занимающиеся повышением производственной квалификации, культурного уровня рабочих, инженерно-технических работников, служащих.

Основной структурной производственной единицей предприятия является цех - обособленное в административном отношении звено, выполняющее определенную часть общего производственного процесса (стадию производства).

В состав цехов входят основные и вспомогательные производственные участки.

Основные производственные участки создаются по технологическому или предметному принципу. На участках, организованных по принципу технологической специализации, выполняют технологические операции определенного вида. На участках, организованных по принципу предметной специализации, осуществляют не отдельные виды операций, а технологические процессы в целом, в итоге получают законченную продукцию для данного участка.

К вспомогательным относятся участки главного механика и главного энергетика по текущему ремонту и обслуживанию оборудования; транспортная служба, мастерская по ремонту и поддержанию в исправном состоянии технологического оснащения и другое. При централизованной системе организации обслуживания и текущего ремонта на предприятии вспомогательные участки в цехах не создаются. Вспомогательные цехи и участки организуются по тем же признакам, что цехи и участки основного производства.

Известны три типа производственной структуры промышленного предприятия: предметный, технологический и смешанный (предметно- технологический).

В состав ПО Пекарь входят крупные производственные предприятия, мелкие производства, коммерческие структуры, реализующие продукцию, предприятия, составляющие инфраструктуру предприятия, с которыми установлены длительные партнерские отношения.

Коммерческие структуры, реализующие продукцию:

- сеть филиалов, торговых предприятий.

Структуры, обеспечивающие деятельность:

- строительное предприятие;

- автотранспортное предприятие;

- социально- бытовые предприятия;

Таблица №1. Площади основных производственных подразделений и их структура.

| № |

Наименование предприятия |

Производственная площадь, кв. м. |

Структура, % |

| 1. |

Торговая площадь |

987,6 |

32,8 |

| 2. |

Хлебопекарня |

470,0 |

15,7 |

| 3. |

Общественное питание |

1125,0 |

37,4 |

| 4. |

Другое |

425,0 |

14,1 |

| Итого |

3007,6 |

100 |

Как видно из таблицы, наибольший удельный вес имеет торговая площадь - 32,8%, общественное питание - 37,4%, хлебопекарня - 15,7% и на остальное относится - 14,1%. Такая структура площади основных производственных подразделений объясняется тем, что основной деятельностью потребительского общества Пекарь является торговая деятельность.

Специализация производства - один из важнейших факторов успешного развития предприятия. Рациональная структура производства обеспечивает максимальный выход продукции, производимой для реализации.

Собственный капитал оценивается в 116 миллиардов рублей. В общей структуре активов основные фонды занимают 72%.

Автотранспортное предприятие обеспечивает бесперебойную работу всех производственных мощностей.

Все вышеуказанные объекты построены силами работников строительного предприятия. Коммерческая структура и служба маркетинга, представители филиалов изучают рынок сбыта продукции, занимаются организацией заготовки сырья, устанавливают длительные партнерские отношения.

2.5 Структура управления предприятием

Кадры - наиболее подвижная часть производительных сил. Состав и структура кадров постоянно меняется в соответствии с изменением техники, технологии, организации производства и управления. Состав кадров характеризуется следующими показателями: образовательный уровень, специальность, профессия, квалификация, стаж работы, возраст, соотношение отдельных категорий работников. Следует различать такие понятия, как кадры, персонал и трудовые ресурсы предприятия. Понятие трудовые ресурсы предприятия характеризует его потенциальную рабочую силу, персонал — весь личный состав работающих по найму, постоянных и временных, квалифицированных и неквалифицированных работников. Под кадрами предприятия понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия.

Трудящиеся, занятые в промышленности, подразделяются на две большие группы: промышленно-производственную и непромышленную.

В первую группу входят все работники, занятые непосредственно на производстве, во вторую - занятые в непромышленных хозяйствах и организациях (работники ЖКО, детских садов и.т.п. ).

Промышленно-производственный персонал подразделяется на категории работающих, в зависимости от выполняемых ими функций: рабочие, инженерно-технические работники, служащие, младший обслуживающий персонал, охрана, ученики.

К рабочим относятся трудящиеся, непосредственно связанные с созданием продукции или обеспечением нормального хода производства. Рабочие, в зависимости от их участия в производстве, делятся на основных и вспомогательных. Основные рабочие непосредственно участвуют в работе основных производственных процессов, например, в обслуживании технологических установок. Остальные относятся к вспомогательным рабочим - это ремонтники, обслуживающие оборудование, лаборатории, КИП и автоматику, рабочие, связанные с замерами, перекачкой, хранением и отгрузкой продукции и др.

К инженерно-техническим работникам (ИТР) относятся работники, осуществляющие организацию и управление производственным процессом - руководители предприятий, цехов, установок, работники функциональных отделов, групп, диспетчерских служб и др.

К служащим относятся работники, выполняющие отчетную, канцелярскую и хозяйственную работы (бухгалтеры, счетоводы, финансовые работники, работники отделов кадров, снабжения, а также статистики, чертежники, машинистки и т.п.)

Младший обслуживающий персонал (МОП) - это работники, занятые уходом за служебными помещениями.

Кадровая политика ПО Пекарь формируется отделом кадров в соответствии с целями и стратегией развития общества, действующим законодательством, с учетом основных тенденций развития рынка труда. Основная цель кадровой политики - поддержание эффективного функционирования и динамики развития общества за счет формирования, развития и сохранения оптимального кадрового состава, необходимого для решения задач, стоящих перед подразделениями общества.

Таблица 2 – Среднесписочная численность работников.

| Наименование |

2007 год |

2008 год |

2009 год |

| Списочная численность |

244 |

232 |

224 |

| В том числе: Пайщики |

21 |

9 |

7 |

| Специалисты и служащие |

32 |

21 |

22 |

| Рабочие |

212 |

211 |

202 |

На начало отчетного периода списочная численность работников общества составила 244 человек.За 12 месяцев 2009г. уволено 12 человек и численность работников Общества на 01.01.07г. составила 232 человек, т.е. уменьшилась на 12 человек. Численность руководителей снизилась на 9 человек. Специалистов на 01.01.2009 г. было - 32 человек, за 12 месяцев уменьшилось на 11 человек, на начало 2009 года составила 22 человек. Рабочих на 01.01.2009г. было - 212 человек, за 12 месяцев численность рабочих уменьшилась на 1 человека и составила 211 человек. В 2009 году численность рабочих снизилась на 9 человек и составила 202.

Таблица 3 – Сведения об уровне образования персонала.

| Категория персонала |

2008 |

2009 |

||||

| Выс |

Ср-тех |

Б/об |

Выс |

Ср-тех |

Б/об |

|

| Руководители |

17 |

4 |

- |

5 |

2 |

- |

| Специалисты |

24 |

8 |

- |

12 |

10 |

- |

| Рабочие |

- |

149 |

43 |

2 |

134 |

66 |

| Всего |

41 |

161 |

43 |

19 |

146 |

66 |

Среди рабочих ПО Пекарь 58,5% - с высшим и средним техническим образованием. Среди руководителей и специалистов высшее образование имеют 7,3% , среднее - техническое – 5,2%.

В соответствии с современными тенденциями развития рынка одним из приоритетных направлений кадровой политики общества является обучение и развитие персонала. Подготовка кадров ведется на основе расчетов потребности в кадрах определенной профессии и квалификации. Подготовка персонала представляет процесс приобретения теоретических знаний, практических умений и навыков в объеме требований квалификационной характеристики начального уровня квалификации.

С учетом текучести кадров, а также выходом работников на отдых по возрасту и по болезням ПО Пекарь требуются на работу рабочие и служащие. Поиск работников нужных специальностей проводится через фонд занятости и средства массовой информации. На предприятии имеется учебно-материальная и учебно-методическая база. Работники принимаются и оцениваются по деловым качествам и профессиональным способностям. Оценка работника производится путем аттестации.

Работа по развитию персонала – это тщательно выверенный комплекс мероприятий по подбору, оценке, повышению квалификации и расстановке кадров, формирующий необходимые предпосылки для скорейшей и безболезненной реализации всех мероприятий, направленных на повышение эффективности функционирования. Структура управления – упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Принципы деятельности – принципы управления можно представить как основополагающие идеи, закономерности и правила поведения руководителей по осуществлению управленческих функций.

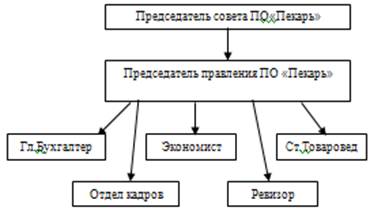

Наглядно организационная структура управления ПО Пекарь представлена ниже (рис. 1).

Рис. 1. Структура управления ПО Пекарь

Председатель Совета - руководит всеми видами деятельности предприятия. Организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений предприятия, направляет их деятельность на достижение высоких темпов развития и совершенствование производства; повышение производительности труда, эффективности производства и качества продукции на основе широкого внедрения новой техники, научной организации труда, производства и управления. Принимает меры по обеспечению предприятия квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда. Директор должен знать: постановления, распоряжения, приказы, другие руководящие и нормативные материалы вышестоящих органов, касающиеся деятельности предприятия; профиль, специализацию и особенности структуры предприятия; технологию производства продукции комбината; методы хозяйствования и управления предприятием.

Квалификационный уровень: высшее техническое образование и стаж работы на руководящих должностях в соответствующей профилю предприятия отрасли экономики не менее 5 лет.

Главный бухгалтер – обеспечивает рациональную организацию учета и отчетности на предприятии на основе прогрессивных форм и методов бухгалтерского учета и контроля. Организует также расчеты по зарплате с работниками предприятия, правильное начисление и перечисление платежей в государственный бюджет. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Обеспечивает своевременное составление бухгалтерской отчетности на основе данных первичных документов и бухгалтерских записей. Руководит работниками бухгалтерии предприятия.

Квалификационные требования: высшее экономическое образование и стаж бухгалтерской работы на руководящих должностях не менее 5 лет.

Бухгалтера – производят начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды. Следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Квалификационные требования:

Бухгалтер первой категории: высшее экономическое образование и стаж работы в должности бухгалтера второй категории не менее 3-х лет.

Бухгалтер второй категории: высшее экономическое образование без предъявления требований к стажу работы или среднее специальное образование и стаж работы в должности бухгалтера не менее 3-х лет.

Бухгалтер: среднее специальное образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3-х лет.

Отдел кадров – систематически изучает деловые качества и другие индивидуальные особенности специалистов предприятия с целью подбора кадров на замещение должностей, входящих в номенклатуру руководителя предприятия. Участвует в организации повышения квалификации специалистов и подготовке их к работе на руководящих должностях. Организует своевременное оформление приема, перевода и увольнения работников в соответствии с законодательством; выдачу справок о настоящей и прошлой трудовой деятельности трудящихся, хранение и заполнение трудовых книжек, и ведение установленной документации по кадрам.

Квалификационные требования: высшее образование и стаж работы по организации управления кадрами на инженерно-технических и руководящих должностях не менее 5 лет.

Экономист – методически руководит и координирует деятельность всех подразделений предприятия по составлению перспективных планов экономического развития. Обеспечивает строгое соблюдение режима экономии материальных, трудовых и финансовых ресурсов на всех участках хозяйственной деятельности предприятия. Организует разработку методов экономической оценки мероприятий, направленных на совершенствование организации производства. Контролирует своевременность представления отчетности о результатах экономической деятельности в вышестоящие органы.

Квалификационные требования: высшее экономическое образование или инженерно-экономическое образование и стаж экономической работы на руководящих должностях не менее 5 лет

2.6 Анализ основных технико-экономических показателей

Для оценки текущего состояния предприятия необходимо проанализировать основные технико-экономические показатели ПО Пекарь.

Основные технико-экономические показатели деятельности потребительского общества Пекарь можно представить в таблице 4.

Таблица 4. Основные технико-экономические показатели работы ПО Пекарь.

| Показатели |

Годы |

2009 в % к 2008 |

|

| 2008 |

2009 |

||

| 1.Производственная мощность, тыс. т |

610,5 |

640 |

104,8 |

| 2.Коэффициент использования производственной мощности, % |

89,4 |

89,6 |

0,2 |

| 3.Обем производства в натуральном выражении, тыс. т |

546 |

573,3 |

105,0 |

| 4.Товарная продукция, тыс. руб. |

8300 |

9060 |

109,2 |

| 5.Объем реализов. продукции, тыс. руб. |

8300 |

9060 |

109,2 |

| 6.Численность промышленно-производственного персонала, чел. |

530 |

543 |

102,5 |

| 7.Выработка продукции на одного работающего ППП, тыс. руб. |

19,0 |

20,2 |

106,3 |

| 8.Себестоимость товарной продукции, руб. |

8940 |

9310 |

104,1 |

| 9.Затраты на 1 рубль товарной продукции, руб. |

0,89 |

0,85 |

-0,04 |

| 10.Прибыль от реализации продукции, тыс. руб. |

1110 |

1630 |

146,9 |

| 11.Рентабельность, % |

12,42 |

17,51 |

5,09 |

Производственная мощность в 2008 г. была меньше, чем 2009 г., т.к. оборудование находилось на ремонте, поэтому фонд рабочего времени оборудования в 2009 г. был больше. Из этого следует, что объем производства в натуральном выражении был соответственно в 2008 г. меньше чем в 2009 г., в 2008 г. – 546,0 тыс. руб., а в 2009 г. – 573,3 тыс. руб.

Реализованной продукции в 2008 г. было на 9 % больше по сравнению с 2009 годом. Себестоимость товарной продукции увеличилась на 4,1% из-за транспортных расходов, повышением цен на сырье и электроэнергию.

Прибыль от реализации увеличивается на 520 тыс. руб. Этому способствуют постоянная работа с политикой цен на продукцию, сокращение расходов на реализацию, то есть увеличивается разница между продажной ценой товара и затратами на его воспроизводство.

Так, например, если раньше в основном использовался наемный транспорт, то в настоящее время перевозка продукции осуществляется транспортными средствами потребительского общества Пекарь, что обходится значительно дешевле и удобнее в организационном плане.

2.7 Анализ организации оплаты труда

Согласно уставу, предприятие самостоятельно устанавливает формы, системы и размер оплаты труда своих работников, а также другие виды их доходов в соответствии с действующим законодательством.

От того, какая форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно- постоянная часть

(тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

При определении заработной платы работников организаций, расположенных в некоторых районах с тяжелыми природно-климатическими условиями, применяются районные коэффициенты. В соответствии, с которыми, заработная плата повышается. Так в нашем регионе действует районный коэффициент равный 1,15. Работы с вредными условиями предполагают увеличение зарплаты на 24%, в связи с удаленностью объекта от города начисляются 15% , плюс коэффициент - 15%. Так получается зарплата в нормальном рабочем режиме. Но еще существуют доплаты за сверхурочные, ночные часы, выходные дни. Доплата за работу в выходные дни рассчитывается как зарплата в нормальном рабочем режиме и все складывается. Так получается заработная плата с особыми условиями труда, отсюда получаются повышенные тарифные ставки для работ с особыми условиями труда.