Система управления качеством почтовых услуг и пути их совершенствования на основе внутреннего аудита

СОДЕРЖАНИЕ: Целью данного исследования является совершенствование системы управления качеством почтовых услуг на основе внутреннего аудита. Предлагаются основные мероприятия по совершенствованию внутреннего аудита в системе управления качеством почтовых услуг. Полученные результаты имеют практическую значимость для эффективного инновационного развития управления качеством почтовых услуг.Система управления качеством почтовых услуг и пути их совершенствования на основе внутреннего аудита

В.Ю. Рогов, А.П. Пушкарёва

Байкальский государственный университет экономики и права

Национальный исследовательский Иркутский государственный технический университет

Управление качеством почтовых услуг является важным инструментом в борьбе за рынки спроса. Почти все почтовые услуги (кроме печатных изданий и выплаты пенсий и пособий) обладают большой конкурентоспособностью, которая обеспечивает наивысший полезный эффект по отношению к суммарным затратам потребителя. Безусловно, можно повысить качество почтовых услуг на основе проведения внутреннего аудита. В соответствии с ИСО 9004:2008 цели предприятия в области качества почтовых услуг должны быть измеримы и соответствовать проведению внутреннего аудита.

На сегодняшний момент нет единого метода управления качеством услуг почтовой связи, который бы учитывал, с одной стороны, все возрастающие требования к качеству услуг и, с другой стороны, соответствовал международным стандартам качества ИСО 9000:2008 и учитывал качество почтовых услуг на основе проведения внутреннего аудита.

Предложим программу построения инновационного развития в системе управления качеством почтовых услуг на основе внутреннего аудита (рис.1).

На наш взгляд, внутренний аудит должен помочь сотрудникам на предприятиях почтовой связи эффективно выполнять свои функции по управлению качеством почтовых услуг. Ниже рассмотрим основные мероприятия внутреннего аудита в системе управления качеством почтовых услуг на основе внутреннего контроля. На предприятиях почтовой связи нет штатных аудиторов. В этом случае проведение внутреннего аудита можно поручить ревизионной комиссии или аудиторской фирме на договорных началах.

Внутренний аудит может быть инициативным (добровольным), когда он проводится по решению руководства на предприятиях почтовой связи.

Основные проблемы в системе управления качеством почтовых услуг: преобладание ручного труда; неоптимизированные бизнес-процессы оказания услуг; действующие тарифы, которые ниже экономически обоснованных; активное развитие конкуренции в наиболее экономически привлекательных сегментах рынка; неисправность почтовых ящиков.

| Инновационное развитие в системе управления качеством почтовых услуг на основе внутреннего аудита |

| Планирование внутреннего аудита |

| Получение аудиторских доказательств |

| Документирование внутреннего аудита |

| Обобщение выводов на основе полученных данных |

Рис. 1. Программа построения инновационного развития в системе управления качеством почтовых услуг на основе внутреннего аудита

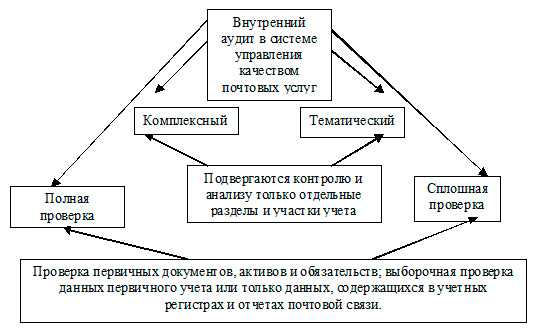

На рис. 2 приведена схема совершенствования внутреннего аудита в системе управления качеством почтовых услуг.

Рис. 2. Схема совершенствования внутреннего аудита в системе управления качеством почтовых услуг

Если не сделать ставку на внутренний аудит в системе управления качеством почтовых услуг, то почта будет терять позиции как в финансовой сфере, так и в почтовой. Необходимо как можно скорее направить усилия на то, чтобы:

в сегменте письменной корреспонденции вернуть доверие населения, укрепить позиции в госсекторе, выйти на рынок корпоративных клиентов;

в сфере финансовых услуг сохранить существующих клиентов и создать условия для использования инфраструктуры банка;

в сегменте доставки прессы обеспечить привлекательность почтовой связи для издательств и подписчиков.

В связи с аудиторской проверкой можно улучшить положение в системе управления качеством почтовых услуг: наращивать доходы; снижать расходы за счет изменения режима работы объектов почтовой связи, дальнейшего сокращения количества почтамтов, пересмотра штатных расписаний и других мероприятий.

Следует исходить из требований нормативных документов, регламентирующих аудиторскую деятельность почтовой связи, положений договоров аудиторской организации, конкретных особенностей проверки с учетом полученных знаний о деятельности почтовой связи.

Требования объема внутреннего аудита в системе управления качеством почтовых услуг на основе стандарта ИСО 9000 «Системы менеджмента качества» являются обязательными и предусматривают подготовку официального аудиторского заключения по качеству почтовых услуг; носят рекомендательный характер при проведении внутреннего аудита, не предусматривающего подготовку по его результатам официального аудиторского заключения.

На наш взгляд, определение объема внутренней аудиторской проверки является предметом профессионального суждения аудитора о характере и масштабе работ, проведение которых необходимо для достижения целей по совершенствованию в системе управления качеством услуг.

На основе внутреннего аудита качества услуг предприятия почтовой связи вправе самостоятельно принимать решения о видах, количестве и глубине проведения аудиторских процедур; затратах времени; количестве и составе специалистов, требующихся для осуществления полноценной аудиторской проверки и подготовки обоснованного аудиторского заключения.

Предложим основные мероприятия по совершенствованию внутреннего аудита в системе управления качеством почтовых услуг (см. рис. 1):

- Планирование внутреннего аудита. Необходимо определить стратегию и тактику внутреннего аудита, сроки его проведения; разработать общий план и программы внутреннего аудита в системе управления качеством почтовых услуг. Достижение цели состоит в том, чтобы организовать эффективную и экономически оправданную проверку в системе управления качеством почтовых услуг.

- Получение аудиторских доказательств. Из нескольких источников и разными методами должно быть получено достаточное количество данных, которые могут служить основой для формирования аудиторских доказательств. Может быть использована работа других лиц: ассистентов аудитора, привлеченных экспертов, внутренних аудиторов. При этом следует рассмотреть результаты выполненной ими работы по качеству почтовых услуг на предприятии почтовой связи, а также оценить возможность использования результатов работы других лиц в качестве достоверных аудиторских доказательств.

- Документирование внутреннего аудита. Необходимо определить основные аспекты проведенной работы по качеству почтовых услуг, сделанные выводы и другие существенные вопросы, имеющие значение для подготовки аудиторского заключения на предприятиях почтовой связи, а также для доказательства качественного проведения внутреннего аудита в системе управления качеством почтовых услуг. Рабочая документация аудита по качеству почтовых услуг должна быть достаточно полной и убедительной, чтобы служить подтверждением правильности мнения аудиторской проверки о бухгалтерской отчетности предприятий почтовой связи.

- Обобщение выводов, формирование мнения о бухгалтерской отчетности почтовой связи. Аудиторская проверка обязана обобщить и оценить проведенную работу по качеству почтовых услуг. Положительное или отрицательное аудиторское заключение свидетельствует о том, что аудиторская проверка считает бухгалтерскую отчетность почтовой связи достоверной во всех существенных отношениях или оформляется отказ от выражения мнения о достоверности бухгалтерской отчетности почтовой связи. В любом случае должны быть указаны обстоятельства, которые привели к тому или иному решению аудиторской проверки.

Следует отметить, что в системе управления качеством почтовых услуг должны быть четко определены полномочия, ответственность и взаимодействие обслуживающего персонала, деятельность которого связана с:

1) выявлением и регистрацией претензий, жалоб, рекламаций со стороны потребителей на качество почтовых услуг;

2) проведением мероприятий по совершенствованию внутреннего аудита, направленных на устранение и предупреждение недостатков в управлении качеством почтовых услуг;

3) проверкой выполнения решений по управлению качеством почтовых услуг.

Для достижения целей по совершенствованию системы управления качеством почтовых услуг на основе внутреннего аудита, руководителю необходимо организовать на своём предприятии аудиторскую проверку.