Оценка эффективности управления предприятием в рамках системы экологического менеджмента на прим

СОДЕРЖАНИЕ: ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО «КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Кафедра маркетинга РЕФЕРАТ ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ В РАМКАХ СИСТЕМЫ ЭКОЛОГИЧЕСКОГО МЕНЕДЖМЕНТА НА ПРИМЕРЕ ОАО «КОТЛАССКИЙ ЦБК»ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО «КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра маркетинга

РЕФЕРАТ

ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ В РАМКАХ СИСТЕМЫ ЭКОЛОГИЧЕСКОГО МЕНЕДЖМЕНТА НА ПРИМЕРЕ ОАО «КОТЛАССКИЙ ЦБК»

Выполнил студент группы Э – 051

Жилинков П. В.

Проверила к.э.н., доцент

Котикова Г. П

Кемерово, 2008г.

Система экологического менеджмента и связанное с ней управление не являются исключением в отношении возможности и желания руководства оценить их эффективность. Тем более что экологический менеджмент — достаточно новое явление для российских организаций, и многие руководители скептически относятся к его внедрению на своих предприятиях, считая данное направление затратным и неэффективным.

Оценка экологической эффективности — это постоянный процесс сбора и анализа данных и информации. Являясь инструментом управления, она занимает важное место в процессе обеспечения устойчивого развития организации, так как, с одной стороны, позволяет соизмерять плановые и фактические показатели, а, с другой, служит отправной точкой, «переходным мостиком» к последующему этапу развития. В этом случае оценка экологической эффективности обеспечивает руководство достоверной и подтверждаемой текущей проверкой информацией, позволяющей определять, соответствует ли экологическая эффективность организации совокупности критериев, заданных руководством [1] .

Методы оценки экологической эффективности различаются в зависимости от поставленных задач. Но при любом варианте общими для всех методов являются однородность показателей, интегрированный системный подход и использование понятных оценочных величин [2] .

В целом или индикаторы согласно ISO 14031 все оцениваемые экологические показатели группируют следующим образом [3] :

· индикаторы эффективности систем экологического менеджмента, которые обеспечивают информацию, касающуюся управленческих решений, принимаемых на предприятии в целях улучшения экологической эффективности. При этом руководство должно учитывать внедрение политики и программ, соответствующих требованиям или ожиданиям, финансовым возможностям организации и отношениям с общественностью;

· индикаторы эффективности функционирования, которые дают информацию об экологической эффективности предприятия, то есть воздействии предприятия на окружающую среду. Показатели эффективности функционирования могут подразделяться на входные (сырье, материалы, электричество, газ), показатели средств труда и оборудования (строения, здания и сооружения, зеленые зоны, выбросы от транспортных двигателей) и показатели выходных потоков (выбросы в атмосферу, сбросы в водоёмы, вещества в продукции). Все они являются инструментом для предоставления данных об условиях эксплуатации и, кроме того, могут являться основой для финансового управления природоохранной деятельностью (после включения их в число финансовых показателей);

· индикаторы состояния окружающей среды в данный момент, которые позволяют предприятию выявить своё настоящее и потенциальное влияние на экосистему (например, концентрация (ПДК) определенного вещества в атмосфере, почве, воде) [4] . Разработка и применение показателей состояния окружающей среды чаще является функцией местных региональных, национальных или международных правительственных органов, неправительственных организаций и научно-исследовательских институтов.

В совокупности показатели экологической эффективности должны быть напрямую связаны с рентабельностью, соответствовать размеру и типу организации, ее потребностям и приоритетам и отражать прежде всего те экологические воздействия, которые являются значимыми и на которые компания может влиять, что в совокупности будет способствовать реализации их двойного назначения — помогать управлять организацией и обеспечивать заинтересованные стороны информацией.

При анализе результатов оценки экологической эффективности, как правило, учитываются [5] :

· эффективность произведенных затрат и достигнутых выгод;

· прогресс в достижении экологической эффективности;

· приемлемость для предприятия выбранных критериев экологической эффективности;

· использованные источники данных и их качество, а также методы сбора данных. Информация, полученная при оценке экологической эффективности, позволяет [6] :

· определить необходимые действия для обеспечения соответствия экологической эффективности организации установленным критериям;

· идентифицировать важные экологические аспекты;

· выявить возможности совершенствования управления экологическими аспектами;

· выявить тенденции изменения экологической эффективности;

· повысить эффективность и результативность всей деятельности организации;

· идентифицировать стратегические возможности.

В наших исследованиях оценка эффективности управления предприятием в процессе его экологизации проводилась на базе ОАО «Котласский ЦБК». Собиралась, анализировалась, систематизировалась и обобщалась информация, охватывающая период формирования (предсертификационный), внедрения, сертификации и функционирования системы экологического менеджмента на предприятии.

Сертификационный аудит на соответствие системе экологического менеджмента (СЭМ) стандарту ИСО Р 14001:1996 был успешно пройден на комбинате в декабре 2003 г. Поэтому исследование охватывало период за два года до сертификации (2002-2003 гг.) и после неё (2004-2005 гг.). В качестве критериев оценки использовались различные показатели деятельности, среди которых основное место занимали: количество достигнутых целевых и плановых показателей, внедрённых мероприятий по предотвращению загрязнений, доля работников, прошедших обучение; степень соответствия продукции требованиям и ожиданиям потребителей, доля выполненных аудитов, количество обнаруженных при аудите несоответствий за определенный период, причины несоответствий, сумма платежей и природоохранных инвестиций, позволяющих оценить эффективность систем управления в достижении соответствия требованиям или ожиданиям.

Формирование системы экологического менеджмента на предприятии начиналось с разработки и утверждения предприятием экологической политики и целей. Экологическая политика — это совокупность основных принципов, обязательств и намерений деятельности предприятия в области обеспечения экологической безопасности [7] . Экологическая политика задаёт уровень экологической ответственности и масштаб обязательств по отношению к окружающей среде, в соответствии с которыми оцениваются все последующие действия предприятия.

Для повышения эффективности управления руководством комбината было принято решение об интеграции основных функциональных систем менеджмента — системы менеджмента качества (СМК), системы экологического менеджмента (СЭМ) и системы промышленной безопасности и охраны труда (СПБОТ), и создании единой политики в области качества, экологии, промышленной безопасности и охраны труда.

Основным внутренним документом, регламентирующим процесс формирования и функционирования систем менеджмента качества и экологического менеджмента, является «Руководство по системе менеджмента качества и системе экологического менеджмента ОАО «Котласский ЦБК», утверждённое руководством комбината.

Основными принципами экологической составляющей политики ОАО «Котласский ЦБК» стали:

· предотвращение отрицательного воздействия на окружающую среду;

· соответствие действующему экологическому законодательству и другим требованиям, за выполнение которых предприятие несёт ответственность;

· последовательное улучшение системы экологического менеджмента. При этом руководство комбинатом были приняты следующие обязательства:

· анализ «Политики», выполнения целей и задач в области качества, экологии, промышленной безопасности и охраны труда;

· выполнение требований потребителей и заинтересованных сторон, законодательных, нормативных и других требований;

· обеспечение запланированных мероприятий ресурсами.

· Все принципы и обязательства, включаемые предприятием в «Политику», были раскрыты в виде общих целей, которые включали:

· производство продукции, отвечающей требованиям потребителей;

· снижение вредного воздействия комбината на природу и предотвращение загрязнения окружающей среды;

· ведение производственных процессов с учётом экономических возможностей акционерного общества и потребностей региона;

· снижение рисков воздействия опасных и вредных производственных факторов на работников комбината.

В свою очередь, экологические цели направлены на рациональное и эффективное использование природных ресурсов, снижение негативного воздействия комбината на окружающую среду, постоянное улучшение деятельности в области охраны окружающей среды, и дополняют другие цели комбината в области промышленной безопасности и охраны здоровья, менеджмента качества и экономики.

Общие цели «Политики» уточнены в следующих задачах.

· совершенствовать технологические процессы, используя новые ресурсосберегающие технологии;

· развивать взаимоотношения с поставщиками сырья, химикатов, материалов, услуг, потребителями продукции и другими заинтересованными сторонами;

· совершенствовать систему управления комбинатом;

· обучать персонал в соответствии с изменяющимися требованиями рынка;

· предотвращать возможные аварийные ситуации, обеспечивая готовность к их локализации, ликвидации и смягчению последствий;

· осуществлять эффективный контроль условий труда на рабочих местах. Для каждой из установленных целей был разработан ряд показателей, которые позволяли определять количественно выраженные экологические задачи на заранее определённый планируемый период деятельности, а также обоснованно оценивать достигнутые результаты. Оценка выполнения целей и задач в области экологической безопасности осуществляется в соответствии с разработанной внутренней «Методикой измерения целей и задач СМ», в соответствии с которой все цели подразделяются на три группы: «мониторинг», «менеджмент», «улучшение».

В группу «мониторинг» включаются цели, направленные на потенциальное улучшение значимых аспектов деятельности комбината при ограничении финансовых, технологических и других ресурсов (то есть выбранные действия на данный период не выполнимы). Такие цели направлены на исследование конкретных проблем. В группу «менеджмент» включают цели, по которым уже осуществляется успешное управление и повышение эффективности в настоящее время невозможно. Такие цели гарантируют, что все средства, касающиеся данных аспектов деятельности, систематически применяются. В группу «улучшение» включают цели, направленные на улучшение управления определёнными аспектами деятельности. Такие цели необходимы для демонстрации непрерывного улучшения.

В соответствии с данной методикой экологическая цель считается к запланированному сроку:

· выполненной полностью (применительно к группе целей «улучшение»), если

· все относящиеся к данной цели задачи выполнены полностью;

· выполненной на х% (применительно к группе целей «улучшение»), если хотя бы одна из задач, относящихся к цели, не выполнена;

· выполняющейся (применительно к целям групп «менеджмент» и «мониторинг»), если в течение запланированного срока её достижения все относящиеся к ней задачи выполняются.

В ходе исследования было установлено, что выполнение взятых на себя обязательств, представленных в «Политике» комбината, осуществляется руководством при текущей производственной деятельности выполнением различных программ и мероприятий.

Анализ «Политики выполнения целей и задач в области качества, экологии, промышленной безопасности и охраны труда» осуществляется ежегодно в рамках проведения анализа системы менеджмента (СМ) со стороны руководства. Анализ удовлетворённости потребителей проводится на основе анализа опросов и посещений предприятий — переработчиков продукции комбината, организации встреч с российскими потребителями. Анализ требований (ожиданий) потребителей проводится при анализе контрактов.

Обеспечение запланированных мероприятий ресурсами осуществляется через действия, представленные в целевых программах по годам. Их выполнение обуславливает степень внедрения и выполнения самих целевых программ. Так в 2004 г. из запланированных мероприятий были выполнены полностью 62,7 %, выполнены частично 18,6%, находились на стадии выполнения 8,5 %, срок выполнения был перенесен у 5,1% и не выполнены 5,1% мероприятий. Из запланированных в 2005 г. мероприятий были выполнены полностью 90,5%. Сроки выполнения по оставшимся мероприятиям были перенесены. В результате степень выполнения практически всех целевых программ 2004 г. оказалась ниже степени выполнения целевых программ 2005 г. (табл. 1).

В свою очередь степень выполнения целевых программ среди прочих критериев характеризует не только эффективность реализации экологической политики и программ организации, но и является показателем эффективности управления комбинатом.

Таблица 1. Выполнение целевых программ в ОАО «КЦБК».

| Наименование целевой программы | Степень выполнения программы, % | |

| 2004 г. | 2005 г. | |

| 1. Экономия энергоресурсов | 81,8 | 100 |

| 2. Снижение внеплановых простоев оборудования | 85,7 | 100 |

| 3. Снижение себестоимости продукции | 75,0 | 100 |

| 4. Улучшение качества продукции | 100 | 100 |

| 5. Природоохранная программа | 96,8 | 100 |

| 6. По охране труда | - | 100 |

Динамика показателей степени выполнения программ, представленная в таблице 1, явно свидетельствует о повышении эффективности управления как в целом по комбинату, так и в системе экологического менеджмента, что, в свою очередь, подтверждается данными таблицы 2.

Таблица 2. Результаты мониторинга выполнения экологических целей и задач в ОАО «КЦБК» в 2005 г.

| Наименование запланированных целей и задач | Степень выполнения | Отклонение в сравнении с 2002 г. | |

| Ежегодное снижение удельного потребления воды на производственные нужды | Выполнена | Уменьшение по комбинату потребления на тонну свареной целлюлозы на 40,4% | |

| Снижение удельного потребления электроэнергии | Выполнена | Уменьшение по комбинату на тонну свареной целлюлозы на 6,7% | |

| Снижение удельного потребления тепловой энергии | Выполнена | Уменьшение по комбинату на тонну свареной целлюлозы на 11% | |

| величение потребления вторичного топлива до 40% от общего потребляемого | Выполняется | Доля потребленного вторичного топлива от общего потребляемого в 2005 г. составила 29,4% (для сравнения в 2002 г. — 28,2 %) | |

| Снижение выбросов загрязняющих веществ в атмосферу: сероводорода на 300 т, метилмеркаптана на 45 т, двуокиси азота на 300 т | Выполнена | Уменьшение по комбинату: сероводорода на 335,6 т, метилмеркаптана на 46,6 т, двуокиси азота на 511,6 т | |

| Не увеличивать количество сбрасываемых загрязняющих веществ, рассчитанных на тонну свареной целлюлозы | Выполнена | Снижение валового сброса загрязняющих веществ, рассчитанных на тонну целлюлозы, на 48,3 кг/т с учётом интеграции показателей БПКгд и ХПК | |

| Не увеличивать удельного количества образования отходов (шлама зеленого щелока, золошлаковых отходов, ила и осадка) | Выполняется | Снижение на 100 % образования обезвоженного ила и осадка на осадконакопителе Увеличение на 14,5 кг/т золошлаковых отходов Снижение на 1,86 кг/т шлама зеленого щелока на шламоотвал |

|

| Предотвращение аварий и аварийных ситуаций | Выполнена | Всё четыре запланированные мероприятия целевой программы все выполнены. Экологические аварии в 2005 г. отсутствовали | |

| Мониторинг за экологическими параметрами комбината | Выполнена | Экологические цели и задачи соответствуют выявленным экологическим параметрам | |

| и другие | |||

Реализация управления на комбинате осуществляется на законодательной основе, включающей как внешние, так и внутренние документы, посредством функциональной и процессной деятельности, определяемой организационной структурой предприятия.

Важным параметром оценки эффективности систем управления является степень соответствия предлагаемой продукции и услуг требованиям и ожиданиям, зафиксированных в контрактах организации. Анализ динамики данных показателей за 2004—2005 гг. свидетельствует о наметившихся тенденциях к их снижению (табл. 3).

Таблица 3.Претензии и рекламации от потребителей по качеству продукции и её транспортировке в ОАО «КЦБК»

| Годы | Количество претензий и рекламаций | Сумма возмещения по претензиям от объема продаж по экспорту и внутреннему рынку, % | |

| по качеству продукции | по транспортировке | ||

| 2004 | 109 | 28 | 0,0188 |

| 2005 | 65 | 19 | 0,0328 |

Значительное снижение количества претензий и рекламаций от потребителей продукции связано с успешной реализацией мероприятий, направленных на улучшение качества продукции.

Улучшение качества продукции подтверждается результатами опроса потребителей продукции, который проводится ежегодно (исключение — 2004 г.), начиная с 2002 г. В нём принимали участие российские предприятия-потребители продукции ОАО «КЦБК». Методика проведения опроса определена внутренней нормативной документацией «Исследование удовлетворенности потребителей продукции ОАО «Котласский ЦБК» и основывается на установлении индекса удовлетворённости потребителя — CSI (CustomerSatisfactionIndex), который является комплексной оценкой качественных и иных характеристик товара, включающей в себя имидж, оправдание ожиданий, воспринимаемое качество и ценность в сравнении с идеалом. CSI выражается в процентах и в идеале стремится к значению, близкому к 100%. Достижение CSI 80-100% свидетельствует о высокой удовлетворённости потребителя продукцией (табл. 4).

Таблица 4.Удовлетворённость качеством потребителей продукции ОАО «КЦБК»

| Наименование продукции | 2002 | 2003 | 2004[8] | 2005 | ||||

| количество предприятий ,участвующих в опросе | результат оценки | количество предприятий, участвующих в опросе | результат оценки | количество предприятий, участвующих в опросе | результат оценки | |||

| 1. Дрожжи кормовые | 4 | 88 | 4 | 87 | - | - | 5 | 93,3 |

| 2. Крафтлайнер | 11 | 90 | 9 | 94 | - | - | 9 | 91,2 |

| 3. Котласлайнер | 11 | 79 | 9 | 79 | - | - | 9 | 94,1 |

| 4. Флютинг | 11 | 90 | 9 | 93 | - | - | 9 | 94,1 |

| 5. Бумага мешочнъая | 11 | 79 | 9 | 82 | - | - | 9 | 94,1 |

Важным фактором повышения экологической безопасности производства является уровень компетенции специалистов и персонала в вопросах промышленной безопасности, качества продукции, экологического менеджмента и охраны окружающей природной среды. Обучение персонала приёмам и методам безопасного ведения производственного процесса, включая экологическую безопасность, выполнением учебных программ по охране труда и промышленной безопасности, охране окружающей среды, техническому обучению, профессиональной подготовке, переподготовке и повышению квалификации персонала (табл. 5).

Промышленное предприятие, создавшее свою интегрированную систему менеджмента, наряду с текущим контролем и измерениями отдельных важных процессов, должно проводить постоянную проверку совокупности всех составляющих этой системы. С помощью аудита системы проверяется, правильным ли образом система была внедрена на предприятии, а в дальнейшем будет должным образом поддерживаться, выполняются ли предприятием требования, предъявляемые нормами международных стандартов систем менеджмента, достаточно ли эффективно эта система поддерживает реализацию предприятием поставленных целей и задач и улучшение результатов.

Таблица 5. Обучение персонала приёмам и методам безопасного ведения производственного процесса в ОАО «КЦБК»

| Программы обучения | Количество проведенных обучений (человек) | ||

| 2003 г. | 2004 г. | 2005 г. | |

| Охрана труда и промышленной безопасности, включая темы по ГО и ЧС | 4391 | 1181 | 1043 |

| Система менеджмента качества | - | 2 | 6 |

| Система экологического менеджмента | 365 | 4 | 3 |

| Охрана окружающей среды | 156 | 114 | 77 |

| Обучение рабочих с учётом их специализации | 664 | 2090 | 1060 |

| Итого | 5576 | 3392 | 2189 |

| Отношение прошедших обучение к общему числу работников комбината, % | 69,1 | 62,6 | 47,3 |

В конечном итоге аудит позволяет определить состояние системы менеджмента на предприятии, применение его принципов в ежедневной работе, а также эффективность и функциональность самой сформированной системы. В результате постоянная оценка и совершенствование существующей системы менеджмента позволяют улучшить результаты взаимодействия с окружающей средой.

Анализ показателей, полученных в результате проведенных внутренних аудиторских проверок, показывает, что количество выявленных несоответствий снижается на фоне увеличения числа проверок, что, в свою очередь, свидетельствует только об одном — повышении эффективности систем менеджмента и управления предприятием в целом (табл. 6).

Таблица 6. Аудит систем менеджмента

| Наименование стандартов систем менеджмента (СМ) | Проведено проверок на соответствие требований | Выявлено несоответствий | ||

| 2004 г. | 2005 г. | 2004 г. | 2005 г. | |

| МС ИСО 9001:2000 | 50 | 96 | 230 | 209 |

| МС ИСО 14001:1996 | 51 | 96 | 215 | 85 |

| МС СМ (комплексная проверка) | 60 | - | 197 | - |

| OHSAS 18001:1999 | - | 68 | - | 57 |

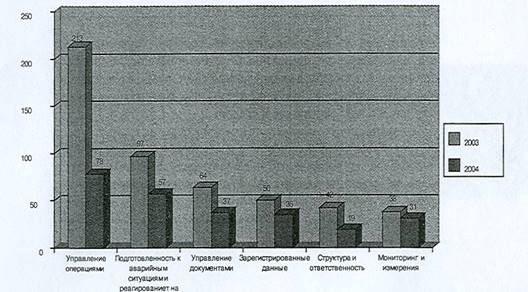

В результате анализа и оценки выявленных несоответствий становится возможным установить проблемные области, к которым они относятся, определить процент выявленных несоответствий и причины, их вызвавшие (табл. 7, рис.1). Устранение выявленных причин несоответствий в свою очередь способствует повышению эффективности управления.

Таблица 7. Проблемные области выявленных несоответствий ОАО «КЦБК», %

| Проблемные области | 2004 г. | 2005 г. |

| Технологическая дисциплина | 18,4 | 3,8 |

| Охрана окружающей среды | 18,4 | 23,2 |

| Промышленная безопасность | 15,0 | 19,7 |

| Механическая служба | 12,6 | 10,1 |

| Управление персоналом | 11,1 | 6,6 |

| Метрологическое обеспечение | 10,9 | 12,0 |

| Лабораторный контроль | 4,2 | 3,0 |

| Прочее | 6,9 | 21,6 |

Рисунок 1. Причины несоответствий по пунктам стандарта МС ИСО 14001:1996 (Система экологического менеджмента) в ОАО «КЦБК» за 2003-2004 гг.

Эффективность сформированной на комбинате интегрированной системы менеджмента и системы экологического менеджмента подтверждается экологическими результатами функционирования, которые отражаются в снижении показателей выбросов и сбросов загрязняющих веществ, образования отходов производства и потребления, водопотребления и водоотведения, то есть в уменьшении вредного воздействия на окружающую среду и повышении экологической безопасности производства.

Экологические эффекты, в свою очередь, обусловливают связанные с ними экономические эффекты. Так, в частности, на комбинате за период 2002—2005 гг. наблюдается уменьшение размеров платежей за допустимые и сверхнормативные выбросы (сбросы) загрязняющих веществ (размещение отходов) (табл. 8).

Таблица 8. Платежи за допустимые и сверхнормативные выбросы (сбросы) загрязняющих веществ (размещение отходов) в ОАО «КЦБК»

| Годы | Показатели, в % к 2002 г. |

| 2002 | 100 |

| 2003 | 47,7 |

| 2004 | 91,9 |

| 2005 | 90,2 |

При этом отмечается рост суммы текущих затрат, направляемых на природоохранные мероприятия, на фоне стабилизации стоимости основных природоохранных фондов, приходящихся на 1 т готовой продукции (табл. 9).

Таблица 9. Природоохранные инвестиции ОАО «КЦБК»

| Показатели | 2002 | 2003 | 2004 | 2005 |

| Сумма текущих затрат на природоохранные мероприятия, приходящиеся на 1 т готовой продукции (целлюлозы), руб./т | 363,2 | 382,9 | 546,9 | 631,3 |

| Стоимость основных природоохранных фондов, приходящихся на 1 т готовой продукции (целлюлоза), руб./т | 1201,8 | 1268,5 | 1236,1 | 1193,7 |

Таким образом, результаты проведённого исследования, в основе которого лежал научный подход к оценке эффективности управления, отражённый в положениях стандарта ИСО Р 14031-2001, явно свидетельствуют об эффективности управления как в рамках сформированной интегрированной системы менеджмента ОАО «Котласский ЦБК», так и системы экологического менеджмента комбината, что является залогом успеха и повышения устойчивого развития организации.

Список использованной литературы

1. ГОСТ Р ИСО 14031-2001 — Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. 2001г.

2. Сокорнова Т. В. Подходы к оцениванию экологической эффективности // Экология производства. — 2006г. — № 1.

3. ГОСТ Р ИСО 14031-2001. Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. 2001г.

4. Сокорнова Т. В. Выбор и использование показателей экологической эффективности: практика ЕС // Экология производства. — 2005г. — № 7.

5. Сорокин Н.Д., Сокорнова ТВ. Оценивание экологической эффективности в рамках систем менеджмента // Экология производства. — 2006. — № 4.

6. ГОСТ Р ИСО 14031-2001. Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. 2001г.

7. ГОСТ Р ИСО 14004-98.

8. Журнал «Менеджмент в России и за рубежом », №1, 2007г.

[1] ГОСТ Р ИСО 14031-2001 — Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. — 2001. — С. 4.

[2] Сокорнова Т. В. Подходы к оцениванию экологической эффективности // Экология производства. — 2006. — № 1. — С. 12.

[3] ГОСТ Р ИСО 14031-2001. Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. — 2001. — С. 7.

[4] Сокорнова Т. В. Выбор и использование показателей экологической эффективности: практика ЕС // Экология производства. — 2005. — № 7. — С. 44.

[5] Сорокин Н.Д., Сокорнова ТВ. Оценивание экологической эффективности в рамках систем менеджмента // Экология производства. — 2006. — № 4. — С. 31.

[6] ГОСТ Р ИСО 14031-2001. Управление окружающей средой. Оценивание экологической эффективности. Общие требования. — Госстандарт России. — 2001. — С. 7.

[7] ГОСТ Р ИСО 14004-98

[8] Опрос потребителей в 2004 г. не проводился.