Собственный капитал и его значение в деятельности банка

СОДЕРЖАНИЕ: Понятие собственного капитала банка. Структура собственного капитала банка и характеристика его отдельных элементов. Расчет величины собственного капитала банка. Достаточность собственного капитала банка. Организационная структура коммерческого банка.СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СОБСТВЕННЫЙ КАПИТАЛ И ЕГО ЗНАЧЕНИЕ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Понятие собственного капитала банка

1.2 Структура собственного капитала банка и характеристика его

отдельных элементов

1.3. Расчет величины собственного капитала банка

1.4. Достаточность собственного капитала банка

2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ООО « РУССКИЙ БАНК СБЕРЕЖЕНИЙ»

2.1. Общая характеристика ООО «Русский Банк Сбережений»

2.2. Организационная структура коммерческого банка

2.3. Характеристика услуг, оказываемых юридическим и физическим

лицам

3. ОЦЕНКА ОСОБЕННОСТЕЙ РАЗВИТИЯ КРЕДИТНОЙ

ОРГАНИЗАЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Основой деятельности любого хозяйственного субъекта является капитал, определенная сумма денежных средств. В начале деятельности организация формирует свой капитал, в дальнейшем она должна постоянно следить за его достаточностью, принимать меры для поддержания и наращивания его величины. Возможности становления хозяйственной деятельности и его дальнейшее развития могут быть реализованы лишь только в том случае, если собственники разумно управляют капиталом, вложенным в организацию. Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов обеспечивающей жизнедеятельность организации. Сформированный в начале учреждения банка собственный капитал позволяет организовать производственный процесс и возможность получения прибыли. Рост прибыли, а соответственно и рост собственного капитала коммерческой организации при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска, позволяет обеспечить финансовую устойчивость кредитной организации.

Целью курсовой работы является изучение особенностей ООО «Русский Банк Сбережений».

Задачи курсовой работы:

- изучить теоретические основы определения и формирования собственного капитала кредитной организации;

- ознакомиться с деятельностью ООО «Русский Банк Сбережений»;

- изучить организационную структуру коммерческого банка;

- ознакомиться с характеристикой услуг, оказываемых кредитной организацией физическим и юридическим лицам;

- проанализировать состав, структуру активов и пассивов ООО «Русский Банк Сбережений».

1. СОБСТВЕННЫЙ КАПИТАЛ И ЕГО ЗНАЧЕНИЕ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Понятие собственного капитала банка

Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), собственный капитал выполняет жизненно важные функции, которые в свою очередь, необходимы для нормального функционирования банка и дальнейшего его развития.

Исключения составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями.

Собственный капитал выполняет следующие функции:

- защитную функцию, которая выражается в том, что благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам.

Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем.

- оперативную функцию. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал. В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал.

- регулирующую функцию, которая связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой - с нормами экономического поведения, позволяющими контролировать деятельность кредитной организации. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала, оберегающего банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности.

1.2. Структура собственного капитала банка и характеристика его отдельных элементов

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала,или капитала второго уровня.

В соответствии с положением Банка России от 26 ноября 2001г. «О методике расчета собственных средств (капиталов) кредитных организаций» № 159- П к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляя основу, на которой базируются многие оценки качества банковской работы работы, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться.

В частности, в составе источников основного капитала банка выделяются:

- уставный капитал акционерного коммерческого банка в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

- уставный капитал коммерческого банка, созданного в форме общества с ограниченной ответственностью;

- фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года (на основании данных, подтвержденных аудиторской организацией);

- эмиссионный доход банка, созданного в форме акционерного общества;

- эмиссионный доход банка, созданного в форме общества с ограниченной ответственностью;

- прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, т.е. нераспределенная прибыль;

- часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

В состав основного капитала включаются фонды, использование которыхне уменьшает величины имущества банка.

Источниками дополнительного капитала банка являются:

- прирост стоимости имущества за счет переоценки;

- часть резерва на возможные потери по ссудам;

- фонды, сформированные в текущем году, прибыль текущего года;

- субординированные кредиты;

- привилегированные акции с кумуятивным элементом.

Может быть включена в состав дополнительного капитала прибыль прошлого года до аудиторского подтверждения.

Первоначально на этапе создания коммерческого банка единственным источником его собственного капитала является уставный капитал. Остальные источники образуются непосредственно в процессе деятельности банка. По мере их создания уставный капитал становится частью собственного капитала банка, но продолжает оставаться его основным элементом. Уставный капитал, образуя ядро собственного капитала, играет значительную рольв деятельности коммерческого банка. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредиторов банка, и служит обеспечением его обязательств; позволяет продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка резервных фондов окажется недостаточно. Банковские аналитики исходят из того, что банк в отличие от других коммерческих предприятий сохраняет свою платежеспособность до тех пор, пока остается нетронутым его уставный капитал.

Коммерческие банки в ходесвоей деятельности по мере накопления прибыли создают за счет нее другой источник собственного капитала коммерческого банка - различные фонды: резервный фонд, фонды специального назначения, фонды накопления и др. Указанные фонды включаются в состав основного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией.

Создаваемый в обязательном порядке резервный фондпредназначен для покрытия убытков и возмещения потерь, возникающих в результате текущей деятельности банка, и служит, таким образом, обеспечением стабильной его работы. Резервный фонд кредитной организации не может составлять менее 15% величины ее уставного капитала.

Фонды специального назначения и фонды накопленияпризваны обеспечить производственное и социальное развитие самого банка. В соответствии с целевым назначением они используются на приобретение новых мощностей (оборудования, вычислительной техники, компьютеров и т.п.) в период роста банка, т.е. выполняют оперативную функцию собственного капитала банка, а также направляются на социальное развитие коллектива, материальное поощрение работников банка, выплату пособий и другие цели.

Особую составную часть собственного капитала банка представляют собой страховые резервы, образуемые банком для поддержания устойчивого функционирования коммерческого банка в ходесовершения конкретных операций. Это резерв под обесценение вложений в ценные бумаги и резерв на возможные потери по ссудам. Формирование таких резервов носит обязательный характер и находится под жестким контролем Банка России.

Назначение резерва под обесценение вложений в ценные бумаги состоитв устранении негативных последствий, связанных с падением курса приобретенных банком ценных бумаг, в то время как резерв на возможные потери по ссудам используется для покрытия не погашенной клиентами ссудной задолженности по основному долгу. При этом первый имеет более постоянный характер (ежемесячно банком производится переоценка вложений в ценные бумаги по их рыночной цене) и включается в отличие от второго в состав основного капитала банка.

В роли капитала второго уровня (дополнительного капитала) может выступать такой гибридный инструмент, как субординированный кредит. Он предоставляется коммерческому банку на срок не менее пяти лет и может быть востребован кредитором только по окончании срока действия договора, а в случае ликвидации банка - после полного удовлетворения требований иных кредиторов. Несмотря на то, что субординированный кредит не подлежит погашению по инициативе его владельца, он продолжает оставаться срочным долговым обязательством с фиксированным сроком возврата и, как правило, не может быть полностью использован для покрытия убытков банка, что служит основанием для введения дополнительных ограничений на его величину. В частности, субординированный кредит используется в качестве элемента дополнительного капитала, не может превышать 50% стоимости основного капитала и должен подвергаться амортизации.

1.3. Расчет величины собственного капитала банка

Собственный капитал как совокупность всех источников основного и дополнительного капиталов, числящихся на балансе банка, представляет валовой собственный капитал банка (капитал-брутто).Однако в российской банковской практике для расчета экономических нормативов, лимитов открытой валютной позиции и в других случаях, когда для определения значения пруденциальных банковских норм задействованы собственные средства (капитал) банка, используется показатель чистого собственного капитала (капитал-нетто),который представляет собой величину фактически имеющихся у банка собственных средств и может быть использован в качестве кредитных ресурсов. Определяется чистый собственный капитал путем уменьшения величины валового собственного капитала на отвлеченную, иммобилизованную часть собственных средств.

Характерной особенностью двухуровневой структуры собственного капитала банка является установление предельных соотношений между различными его частями. В частности, основной капитал банка должен составлять по меньшей мере 50% от общей величины собственного капитала банка, а дополнительный капитал соответственно не может быть по своему размеру больше величины основного капитала. Кроме того, наличие элементов капитала второго уровня допустимо лишь в размере, составляющем определенную часть основного капитала (как, например, по субординированному кредиту).

Отмеченное обстоятельство обусловливает необходимость расчета чистого собственного капитала банка последовательно, в три этапа.

Первый этап - это определение величины чистого основного капитала. Из суммы всех имеющихся у банка источников основного капитала, составляющих, как уже отмечалось, первый уровень валового собственного капитала банка, исключаются нематериальные активы; собственные акции, выкупленные коммерческим банком у акционеров; непокрытые убытки предшествующих лет; убыток текущего года.

Второй этап - определение реальной величины дополнительного капитала (т.е. с учетом ограничений), которая будет включена в расчет чистого собственного капитала банка. Сумма источников дополнительного капитала банка сравнивается с полученной величиной чистого основного капитала. Если эта сумма окажется меньше либо равна величине чистого основного капитала, то вся она будет включена в расчет дополнительного капитала. В противном случае она должна быть уменьшена до размера, равного величине чистого основного капитала, расчет которой произведен на первом этапе. Если полученная величина чистого основного капитала будет иметь нулевое или отрицательное значение, то источники дополнительного капитала вообще не будут включаться в расчет собственного капитала банка.

Таким образом, достигается предельное соотношение между различными частями собственного капитала банка: сумма элементов дополнительного капитала не должна превышать 100% величины чистого основного капитала.

Третий этап - расчет величины чистого собственного капитала. Из общей суммы полученных в результате двух предыдущих этапов величин чистого основного и дополнительного капиталов вычитают величину недосозданного резерва под возможные потери по ссудам под 2 - 4-ю группы риска и под обесценение ценных бумаг, просроченную дебиторскую задолженность длительностью свыше 30 дней, вложения банка в акции (доля участия), приобретенные для инвестирования, предоставленные субординированные кредиты и другие отвлеченные собственные средства.

Величина чистого собственного капитала банка должна быть положительной. Отрицательная его величина свидетельствует о том, что коммерческий банк фактически не имеет свободных собственных средств, а на покрытие непредвиденных затрат банка используются исключительно привлеченные средства. В результате значительно снижается финансовая устойчивость коммерческого банка, что ведет в случае возникновения кризисной ситуации к серьезным осложнениям и дополнительным трудностям.

1.4. Достаточность собственного капитала банка

Термин «достаточность капитала» определяет надежность банка. Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является зачастую основным способом обеспечения доверия населения к коммерческим банкам и убеждения кредиторов в его финансовой устойчивости. Неслучайно поэтому вопрос достаточности собственного капитала относится к числу наиболее острых вопросов банковской практики и является для коммерческих банков и для Банка России одним из актуальных.

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску.

Принятый в российской банковской практике для контроля за поддержанием коммерческими банками собственного капитала на достаточном для возмещения потерь в критических ситуациях метод расчета норматива достаточности банковского капитала во многом соответствует международным стандартам.

В соответствии с инструкцией Банка России «О порядке регулирования деятельности кредитной организации» № 1 в основу методики определения достаточной величины собственного капитала банка положен принцип взвешивания активов на риск. Это означает, что при расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0 - 2, 10, 20, 70 и 100%. Нулевой риск присваивается средствам на корреспондентском и депозитном счетах в Банке России, обязательным резервам, перечисленным в Банк России, средствам банков, депонированным для расчетов чеками, средствам на накопительных счетах при выпуске акций, вложениям в облигации Банка России, не обремененным обязательствами, и другим средствам. Напротив, наиболее высокую степень риска (70 - 100%) Банк России установил для средств на счетах в банках - резидентах РФ и в банках - нерезидентах стран, не входящих в число группы развитых стран, для ценных бумаг для перепродажи и прочих активов.

Норматив достаточности капиталакоммерческого банка определяется как отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Минимально допустимое значение норматива достаточности собственных средств (капитала) банка, равно как и минимальный размер капитала создаваемого банка, изменялось с изменением условии работы банков. Так, до 1996г. норматив составлял 4%, затем был повышен до 5% и затем, ежегодно возрастая, достиг к февралю 1999г. 8%. С 1 января 2000г. значение данного норматива было установлено для банков с капиталом, эквивалентным 5 млн. евро и выше, в размере 10%, а с капиталом менее 5 млн. евро - 11 %.

2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ ООО « РУССКИЙ БАНК СБЕРЕЖЕНИЙ»

2.1. Общая характеристика ООО «Русский Банк Сбережений»

Объектом исследования является ООО «Русский Банк Сбережений». Фактический адрес: 357350, Ставропольский край, Предгорный район, станица Ессентукская, ул. Гагарина, 148. Кредитная организация зарегистрирована Центральным Банком Российской Федерации 14 ноября 1990г. 11 ноября 2004г. Банк включен в реестр банков-участников системы страхования вкладов. 12 сентября 2006г. открыт дополнительный офис по адресу г. Ессентуки, ул. Гагарина, 13. В ноябре 2006г. заключен Генеральный договор с Пенсионным Фондом о выплате пособий и пенсий, введены новые виды вкладов Пенсионный «До востребования» и Пенсионный «Накопительный».

14 февраля 2007 изменилось полное название с «Коммерческий Банк «Предгорье» общество с ограниченной ответственностью» на «Русский Банк Сбережений (общество с ограниченной ответственностью)».

В июле-августе 2007г. открылись два дополнительных офиса Банка по адресам: г. Ессентуки, ул. Вокзальная, 8 и г. Ессентуки, ул. Вокзальная, 35а, в которых будут осуществляться операции по приему платежей населения, операции по вкладам граждан, в том числе зачисление и выдача пенсий, а также срочные переводы по России и СНГ.

На основе финансовых результатов деятельности ООО «Русский Банк Сбережений» можно целесообразно оценить динамику банковских активов и пассивов за 2005-2007гг.

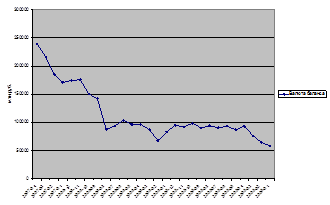

На рисунке 2.1 показано ежемесячное изменение валюты баланса кредитной организации.

Рис. 2.1. Изменение валюты баланса за 2005-2007гг.

Из рисунка видно, что валюта баланса на 01.01.2005г. составляла 58278 тыс. руб. В 2006г. она продолжает расти, но более быстрыми темпами, чем в прошлом году. Так, ее размер на 01.01.2007г. вырос на 7878 тыс. руб., составив 171052 тыс. руб. в сравнении с 2005г.

Произошли существенные изменения и в активах банка. Динамика изменения активов кредитной организации приводится в таблице 2.1.

Таблица 2.1. Динамика активов ООО «Русский Банк Сбережений»

| Статьи | Сумма. млн. руб. | Изменение. +,-, млн.руб. | Темп роста, % | ||||

| 01.01.2005 | 01.01.2006. | 01.01.2007 | 01.01.2006. | 01.01.2007 | 01.01.2006. | 01.01.2007 | |

| Чистые активы | 47848 | 62516 | 164185 | 14668 | 101669 | 130,7 | 262,6 |

| Ликвидные активы | 9436 |

22771 |

58106 |

13335 | 35335 | 241,3 | 255,3 |

| Работающие активы | 44062 |

55226 |

104035 |

11164 | 48806 | 125,3 | 188,4 |

| Валюта баланса | 58278 | 83174 | 171052 | 20896 | 87878 | 142,7 | 205,7 |

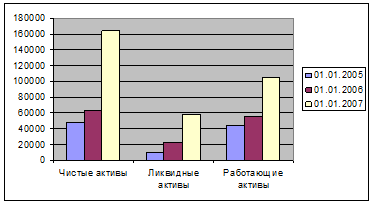

По данным таблицы видно, что объем чистых активов стабильно растет. Если на 01.01.2005г. их сумма составила 47847 тыс. руб., то на 01.01.2007она возросла до 164185 тыс. руб.

Объем ликвидных активов также значительно увеличился. На 01.01.2005г. их сумма составила 9436 тыс.руб., затем возросла на 13335 тыс. руб. и 01.01.2007г. составила 58106 тыс. руб. Это означает, что в кассах банка находится достаточно средств, чтобы ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдачи наличных денег с их счетов.

Сумма работающих активов стабильно растет. Так, на 01.01.2005г. их объем равен 44062 тыс. руб., на 01.01.2006г. темп роста составил 125,3%, а 01.01.2007г. – 188,4%.

На рисунке 2.2 представлена динамика активов банка.

Рис. 2.2. Динамика активов банка за 2005-2007гг.

Динамика изменений пассивов банка приводится в таблице 2.2, по которой можно сделать ряд выводов. Величина собственного капитала составила на 01.01.2006г. 17570 тыс. руб., что на 27326 тыс. руб. больше, чем на 01.01.2005г. и на 27326 меньше, чем на 01.01.2007г., что свидетельствует о стабильно увеличении средств его акционеров.

Сумма депозитов физических и юридических лиц, а также кредитных организаций с каждым годом увеличивается, т.е. банк оправдывает свое сберегательное название.

Таблица 2.2. Динамика изменений пассивов кредитной организации

| Статьи | Сумма. млн. руб. | Изменение. +,-, млн.руб. | Темп роста, % | ||||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2006 | 01.01.2007 | 01.01.2006. | 01.01.2007 | |

| Собственный капитал | 15003 | 17570 | 44896 | 2567 | 27326 | 117,1 | 255,5 |

| Средства юридических лиц | 19379 |

20276 |

44657 |

897 | 24381 | 104,6 | 220,2 |

| Средства физических лиц | 8148 |

10252 |

53316 |

2104 | 43064 | 125,8 | 520,1 |

| Средства кредитных организаций | 5000 |

14000 |

20000 |

9000 | 6000 | 280,0 | 142,9 |

| Валюта баланса | 58278 | 83174 | 171052 | 24896 | 87878 | 142,7 | 205,7 |

На рисунке 2.3 показана динамика пассивов ООО «Русский Банк Сбережений» за 2005- 2007гг.

Рис. 2.3. Динамика пассивов ООО «Русский Банк Сбережений» за 2005- 2007гг.

В настоящее время Русский Банк Сбережений – это современный, динамично развивающийся универсальный банк, предоставляющий своим клиентам полный перечень основных банковский услуг.

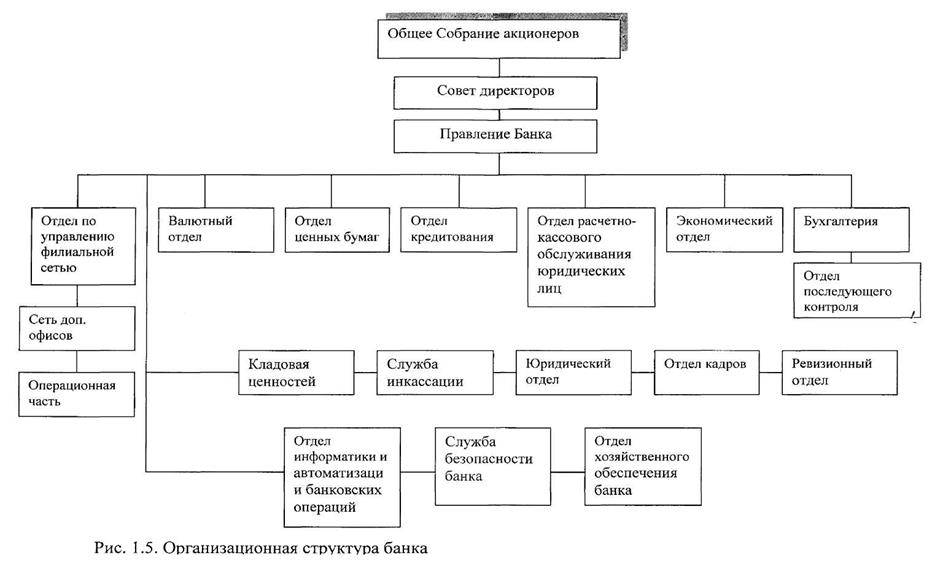

2.2. Организационная структура коммерческого банка

Организационная структура банка является важной составляющей успешного достижения целей избранной стратегии менеджмента. Очень часто недостатки в организационных структурах приводили даже достаточно мощные банки к кризисным ситуациям. Поэтому выбор организационной структуры должен наилучшим образом соответствовать внутренним и внешним факторам, определяющим деятельность банка.

Банки в рыночных условиях специализируются на оказании различных видов услуг, ставят перед собой различные цели, а, следовательно, их организационные структуры могут варьироваться в широких пределах. Организационная структура банка призвана обеспечить рациональную организацию работы банковских служащих, успешное осуществление всех функций управления, максимальное удовлетворение потребностей клиентов и, в конечном счете, достижение целей, стоящих перед банковским менеджментом.

Организационная структура коммерческого банка, как и любого предприятия, зависит от множества факторов, главным из которых выступает обеспечение экономической эффективности. Поэтому вполне естественно, что в небольшом городе банк имеет одну структуру, а в крупном финансовом центре, таком, как Москва, - совершенно иную. Структура банка с большим числом отделений имеет мало общего со структурой банка без отделений. Невозможно найти два банка, которые имели бы одинаковую структуру, кроме того, с течением времени происходит изменение структуры банка, которая также может значительно отличаться от той, которая, например, была лет десять назад. Так как движение - это жизнь, а банк можно представить неким сложным организмом, то здесь постоянно происходит изменение набора отделов и комитетов, состава руководящих органов в соответствии с требованиями работы банка, новыми задачами и целями банка и т.д. В то же время, несмотря на постоянные изменения, структура банка должна ориентироваться на некоторые основные принципы, которые позволяют достичь устойчивости и стабильности работы.

Организационная структура банка определяется двумя основными моментами - структурой управления банком и структурой его функциональных подразделений и служб.

Главное назначение органов управления - обеспечить эффективное руководство коммерческой деятельностью банка с целью реализации его основных функций.

На структуру управления банком решающее влияние оказывают правовая форма мобилизации собственного капитала банка (акционерная, паевая и т.д.) и организационное построение банка (степень развития его сети и его самостоятельность). Независимо от формы организации собственного капитала банка право управления банком должны иметь его учредители.

Организационная структура банка представлена следующим образом: высшим органом акционерного коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. Вопросы, отнесенные к исключительной компетенции собрания:

- определение количественного состава директоров;

- увеличение уставного капитала;

- образование исполнительного органа;

- утверждение аудитора и др.

Собрания акционеров созываются ежегодно, не позднее чем через месяц после составления баланса банка за отчетный год. Для общего руководства работой банка, а также наблюдения и контроля над работой правления и ревизионной комиссии банка собрание акционеров избирает Совет банка обычно со сроком полномочий до 5 лет. Члены совета из своего состава выбирают председателя совета банка и его заместителей. Совет банка решает стратегические задачи управления и развития деятельности банка, его заседания проводятся не реже одного раза в год. Совет банка:

-определяет приоритетные направления деятельности банка;

- рассматривает проекты кредитных и других планов банка;

- утверждает планы доходов и расходов и прибыли банка;

- рассматривает вопросы об открытии и закрытии филиалов банка;

- формирует состав Правления банка.

Руководство текущей деятельностью коммерческого банка осуществляет Правление. Оно несет ответственность перед Общим собранием акционеров и Советом банка. Правление состоит из Председателя правления, его заместителей и других членов. Заседания Правления банка проводятся регулярно. Решения принимаются большинством голосов. При равенстве голосов голос Председателя является решающим.

Правление банка на своих заседаниях имеет право, в частности:

- определять численность сотрудников банка, формы и размеры оплаты труда;

- рассматривать и утверждать проекты положений о структурных подразделениях;

- рассматривать и утверждать отчеты о работе подразделений банка;

- определять порядок ведения делопроизводства.

Председатель правления банка:

- представляет банк;

- исполняет решения высшего органа управления банка;

- вносит предложения по совершенствованию деятельности банка.

Текущая деятельность ООО «Русский Банк Сбережений» осуществляется следующими отделами несколькими отделами. Кредитный комитет не является самостоятельным подразделением банка, в его состав входят должностные лица других отделов банка.

Функции Кредитного комитета:

- разработка кредитной политики банка, структуры привлекаемых средств и их размещения;

- подготовка заключений по предоставлению ссуд;

- рассмотрение вопросов, связанных с инвестированием и трастовыми операциями.

Ревизионный комитет выбирается общим собранием акционеров, а из своего состава избирает председателя и заместителя. Ревизионный комитет проверяет соблюдение банком законодательных и других актов, регулирующих их деятельность; кредитные, расчетные, валютные и другие операции, проведенные банком в течение операционного года; состояние кассы и имущества. Ревизионный комитет представляет Совету банка, Собранию акционеров и Центральному банку отчет о проведенных ревизиях, сопровождаемый рекомендациями по устранению недостатков.

Структурное подразделение общих вопросов управления - планирование и прогнозирование - призвано реализовать управленческие функции банка с целью обеспечения основных принципов его деятельности - ликвидности, рентабельности и надежности.

Коммерческая деятельность - центральное звено, зарабатывающее доходы. В рамках данного блока решаются такие вопросы как назначение и характер обеспечения выдаваемых кредитов, механизм предоставления и сроки кредитования, сфера использования и другие факторы.

Финансовый блок - бухгалтерия, касса. Бухгалтерия - структурное подразделение, осуществляющее бухгалтерский учет, в котором непрерывно отражаются все операции банка в денежной форме. При этом используется бухгалтерский баланс, документация, счета. По данным бухгалтерского учета бухгалтерия составляет бухгалтерскую отчетность в системе показателей, характеризующих состояние средств и финансовой деятельности банка за определенный период.

Отдел автоматизации:

- организует компьютерные системы банка;

- осуществляет выполнение электронных расчетов и платежей;

- разрабатывает программы перспективного и текущего оснащения

банка электронно-вычислительной и оргтехникой.

Комплекс мероприятий по обеспечению безопасности финансово-коммерческой деятельности, надежного функционирования подразделений банка и его филиалов осуществляется специальным управлением безопасности банка.

Административный блок - отдел кадров, охрана, юридическое управление, хозяйственный блок.

Отдел кадров:

- планирует численность и использование персонала;

- осуществляет набор персонала и его расстановку.

В условиях межбанковской конкуренции формирование персонала высокого уровня является неотъемлемой частью стратегии банка как коммерческого предприятия.

Юридический отдел:

- разрабатывает нормативные документы и изменения в уставе банка;

- контролирует правильность оформления банковских сделок;

- составляет договоры, акты залога и другие деловые бумаги;

- ведет все дела банка в судебных и административных учреждениях.

Организационная структура ООО «Русский Банк Сбережений» представлена на рисунке 2.4.

2.3. Характеристика услуг, оказываемых юридическим и физическим лицам

Основными направлениями деятельности ООО «Русский Банк Сбережений» является кредитование физических лиц. Банк выдает населению потребительский кредит под залог недвижимости – самая распространенная и востребованная форма кредитования. Виды кредитов под залог:

- кредит под залог недвижимости;

- кредит под залог квартиры;

- кредит под залог автомобиля;

- кредит под залог имущества;

- кредит под залог земли;

- кредит под залог жилья;

- кредит под залог дачи;

Кредитная организация осуществляет расчетно-кассовое обслуживание физических и юридических лиц, а также валютно-обменные операции с 9-ю видами иностранных валют и работает с поврежденными денежными знаками иностранных государств, в том числе принимает их для направления на инкассо.

ООО «Русский Банк Сбережений» осуществляет переводы денежных средств в рублях и иностранной валюте со счетов и без их открытия. В случае необходимости, за дополнительную плату можно оформить срочный перевод. Перевод рублевых денежных средств без открытия счета в другие кредитные организации, находящиеся на территории Российской Федерации составляет 1,5 % от суммы, перевод денежных средств со счета физического лица в другую кредитную организацию – 0,5 % (не менее 5 руб.).

Привлечение денежных средств во вклады также является одним из основных направлений деятельности коммерческого банка. Условия вкладов, а также их характеристика представлены в таблице 2.1.

Таблица 2.1. Характеристика вкладов

Срок |

Мин. сумма | Процентная ставка (%годовых) | Мин. сумма | Процентная ставка (%годовых) | Условия по вкладу |

| Рубли | Доллары/Евро | ||||

| Вклад «До востребования» | |||||

| «До востребования» | 10 | 0,5 | 10 | 0,2 | Ежемесячное начисление %; капитализация; расходные операции; дополнительные взносы |

| Вклад «До востребования Пенсионный» | |||||

| «До востребования» | 10 | 5 | Ежемесячное начисление %; капитализация; расходные операции; дополнительные взносы | ||

| Вклад «Срочный» для физических лиц | |||||

| От 1 до 3 месяцев | 1000 | 5,5 | 500 | 4 /3,5 | Ежемесячное начисление %; снятие %; отсутствие штрафных санкций при досрочном востребовании суммы вклада |

| От 3 до 6 месяцев | 1000 | 6,5 | 500 | 5/ 4,5 | |

| От 6 месяцев до 1 года | 1000 | 8,5 | 500 | 6/5,5 | |

| От 1 года до 2 лет | 1000 | 9 | 500 | 6,5/6 | |

| Свыше 100000 | 10 | ||||

| Вклад «Накопительный» | |||||

| 1 год | 1000 | 8 | 500 | 6/5,5 | Ежемесячное начисление %; снятие %; дополнительные взносы; отсутствие штрафных санкций при досрочном востребовании суммы вклада |

Свыше 100000 |

9 |

||||

| Вклад «Пенсионный накопительный» | |||||

| 1 год | 1000 | 9 | Ежемесячное начисление %; снятие %; дополнительные взносы; отсутствие штрафных санкций при досрочном востребовании суммы вклада | ||

| Вклад «Индивидуальный» | |||||

| 1 год | 300000 | 9,5 | Ежемесячное начисление %; снятие %; дополнительные взносы; отсутствие штрафных санкций при досрочном востребовании суммы вклада | ||

Кредитная организация предлагает воспользоваться услугой по аренде индивидуальных сейфов, установленных в специальных, хорошо защищенных и охраняемых хранилищах. Можно арендовать индивидуальные сейфы на любые сроки с последующей пролонгацией. В зависимости от сроков аренды и количества арендуемых сейфов действует гибкая система скидок. Банк дает возможность предоставить право пользования арендованным сейфом доверенному лицу и обеспечивает конфиденциальность работы с арендуемыми индивидуальными сейфами.

Международные денежные переводы «Юнистрим» – система срочных денежных переводов физическим лицам без открытия банковского счета. Преимущества: комиссия от 1 % (в зависимости от региона получателя); доставка от 10 минут; никаких затрат для получателя; простота в оформлении; широкая география.

3. ОЦЕНКА ОСОБЕННОСТЕЙ РАЗВИТИЯ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Финансовый анализ деятельности коммерческого банка представляет собой систему специальных знаний, связанных с изучением финансово-экономических результатов деятельности банка, выявлением факторов, тенденций и пропорций хозяйственных процессов, обоснованием направлений развития банка. Исследование структуры баланса ООО «Русский Банк Сбережений» целесообразно начать с пассива, отражающего источники собственных и привлеченных средств, поскольку состав и структура пассивов в значительной части определяют объем, структуру активов.

Состав и структура пассива кредитной организации представлены в таблице 3.1, по данным которой можно сделать ряд следующих выводов. За 2006г. объем обязательств банка увеличился на 58291 тыс. руб. и составил 121323 тыс. руб. Наибольший удельный вес в пассивах банка занимают средства клиентов (не кредитных организаций) и составляют 60,69 % на 01.01.2006г. и 60,92 на 01.01.2007г., что в абсолютном выражении равно 48918 тыс. руб. и 101181 тыс. руб. соответственно на 01.01.2006г. и 01.01.2007г. Причем депозиты юридических лиц – основной источник привлеченных средств кредитной организации. Их прирост равен 13067 тыс. руб., составив на 01.01.2007г. 101181 тыс. руб. Сумма средств физических лиц увеличилась более чем в 5 раз. Если за 2005г. было привлечено 9095 тыс. руб., то уже в 2006г. этот показатель увеличился на 39196 тыс. руб., составив на 01.01.2007г. 48291 тыс. руб., что в удельных весах равно 11,28 % и 29,08 % соответственно за 2005г. и 2006г. Это может означать, что банк стал уделять больше внимания вкладам населения в 2006г. Доля средств кредитных организаций также возросла в 2006г., составив 20000 тыс. руб., в сравнении с 14000 тыс. руб. в 2005г.

Второе место в структуре пассива занимают средства акционеров, сумма которых в 2006г. увеличилась на 25000 тыс. руб., составив 35000 тыс. руб. Как правило, у банка теперь есть больше возможностей ответить по своим обязательствам перед вкладчиками. Сумма фондов и неиспользованной прибыли прошлых лет в распоряжении кредитной организации в 2005г. составила 5007 тыс. руб. или 6,21 %, а в 2006г. увеличилась на 2400 тыс. руб. и стала равной 7407 тыс. руб. или 4,46 %.

В 2006г. прибыль банка немного снизилась, составив 2468 тыс. руб. в сравнении с 2527 тыс. руб. в 2005г.

Таблица 3.1. Состав и структура пассива ООО «Русский Банк Сбережений»

Статьи |

Данные на 01.01.06г., тыс.руб. | % | Данные на01.01.07г., тыс.руб. |

% | Изменение +, -, тыс.руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Кредиты Центрального банка Российской Федерации | 0 | 0 | 0 | 0 | ||

| Средства кредитных организаций | 14 000 | 17,37 | 20000 | 12,04 | 6000 | 142,86 |

| Средства клиентов (не кредитных организаций) | 48 918 | 60,69 | 101181 | 60,92 | 52263 | 206,84 |

| Вклады физических лиц | 9 095 | 11,28 | 48291 | 29,08 | 39196 | 530,96 |

| Выпущенные долговые обязательства | 0 | 0 | 0 | 0 | ||

| Обязательства по уплате процентов | 0 | 0 | 0 | 0 | ||

| Прочие обязательства | 114 | 0,14 | 142 | 0,09 | 28 | 124,56 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 0 | 0 | 0 | 0 | ||

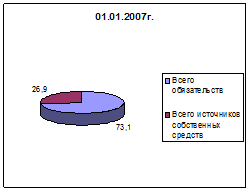

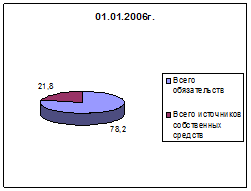

| Всего обязательств | 63 032 | 78,20 | 121323 | 73,1 | 59291 | 192,48 |

| Средства акционеров (участников) | 10 000 | 12,40 | 35000 | 21,07 | 25000 | 350 |

| Зарегистрированные обыкновенные акции и доли | 10 000 | 12,40 | 35000 | 21,07 | 25000 | 350 |

| Зарегистрированные привилегированные акции | 0 | 0 | 0 | 0 | ||

| Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | 0 | 0 | ||

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 | ||

| Эмиссионный доход | 0 | 0 | 0 | 0 | ||

| Переоценка основных средств | 14 | 0,02 | 14 | 0,01 | 0 | 0 |

| Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 22 | 0,03 | 135 | 0,08 | 113 | 613,64 |

| Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 5 007 | 6,21 | 7407 | 4,46 | 2400 | 147,93 |

| Прибыль (убыток) за отчетный период | 2 527 | 3,14 | 2468 | 1,49 | - 59 | 97,67 |

| Всего источников собственных средств | 17 570 | 21,80 | 44754 | 26,9 | 27184 | 254,72 |

| Всего пассивов | 80 602 | 100 | 166077 | 100 | 85475 | 206,05 |

Структура пассивов представлена в виде круговой диаграммы на рис. 3.1.

Рис. 3.1. Структура пассива ООО «Русский Банк Сбережений»

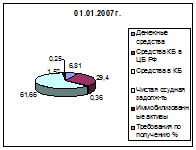

ООО «Русский Банк Сбережений» стал еще более сильным и надежным, и, как следствие, смог расширить свою кредитную деятельность. Об этом свидетельствует также и структура активов банка, представленная в таблице 3.2.

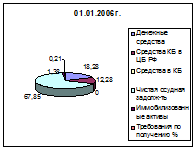

Таблица 3.2. Состав и структура активов кредитной организации

Статьи |

Данные на 01.01.06г., тыс.руб. | % | Данные на01.01.07г., тыс.руб. |

% | Изменение +, -, тыс.руб. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Денежные средства | 14 735 | 18,28 | 11319 | 6,81 | - 3416 | 76,82 |

| Средства кредитных организаций в Центральном банке Российской Федерации | 9 901 | 12,28 | 48828 | 29,4 | 38927 | 493,16 |

| Обязательные резервы | 1 865 | 2,31 | 2041 | 1,23 | 176 | 109,44 |

| Средства в кредитных организациях | 0 | 0 | 587 | 0,36 | 587 | |

| Чистые вложения в торговые ценные бумаги | 0 | 0 | 0 | 0 | ||

| Чистая ссудная задолженность | 54 687 | 67,85 | 102398 | 61,66 | 47711 | 187,24 |

| Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0 | 0 | 0 | ||

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 0 | 0 | 0 | 0 | ||

| Основные средства, нематериальные активы и материальные запасы | 1 112 | 1,38 | 2523 | 1,52 | 1411 | 266,89 |

| Требования по получению процентов | 167 | 0,21 | 422 | 0,25 | 255 | 252,69 |

| Прочие активы | 0 | 0 | 0 | 0 | ||

| Всего активов | 80 602 | 100 | 166077 | 100 | 85475 | 206,05 |

Проанализировав данную таблицу можно заметить, что наибольший удельный вес в структуре активов банка занимает чистая ссудная задолженность, которая составила 54687 тыс. руб. (67,85 %) и 102398 тыс. руб. (61,66 %) соответственно на 01.01.2006г. и 01.01.2007г. Объем средств кредитной организации в ЦБ РФ увеличился почти в 5 раз (на 38927 тыс. руб.), составив в 2006г. 48828 тыс. руб. за счет увеличения суммы обязательных резервов на 176 тыс. руб.

Значительную долю в структуре актива баланса занимают денежные средства. То, что в банке есть ликвидные средства является положительным, но это не работающие активы, т.е. это средства, не приносящие организации дохода. Так, на 01.01.2006г. их размер составил 18,28 %, на 01.01.2007г. 6,81 %, что в абсолютном выражении равно 14735 тыс. руб. и 11319 тыс. руб. соответственно. Исходя из этого, можно сказать, что остатки кассовой наличности в банке снизились.

Незначительную долю в структуре активов занимают капитализированные активы, что свидетельствует о рациональной структуре актива банка и сопряжено с высоким уровнем доходности и ликвидности. В 2005г. объем таких активов составил 1112 тыс. руб. (1,38 %), но в 2006г. увеличился на 1411 тыс. руб. Это может быть связано в частности с открытием филиалов, оценкой имиджа, сменой оборудования и т.д. Структура банковских активов представлена на рисунке 3.2.

Рис. 3.2. Структура активов ООО «Русский Банк Сбережений»

Рис. 3.2. Структура активов ООО «Русский Банк Сбережений»

После анализа активов и пассивов целесообразно оценить объем доходов и расходов банка, который представлен в таблице 3.3.

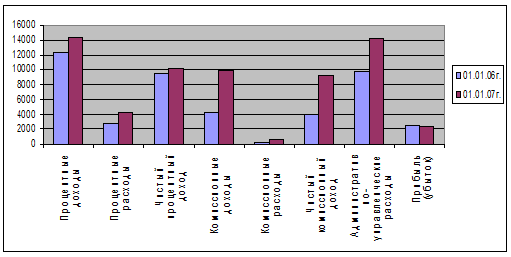

Таблица 3.3. Объем доходов и расходов ООО «Русский Банк Сбережений»

| Наименование | Данные на 01.01.06г., тыс.руб. | Данные на 01.01.07г., тыс.руб. | Изменение, +, -, тыс.руб. | Темп роста, % |

| Процентные доходы | 12306 | 14315 | 2009 | 116,3 |

| Процентные расходы | 2821 | 4138 | 1317 | 146,7 |

| Чистый процентный доход | 9485 | 10177 | 692 | 107,3 |

| Комиссионные доходы | 4200 | 9961 | 5761 | 237,2 |

| Комиссионные расходы | 238 | 632 | 394 | 265,5 |

| Чистый комиссионный доход | 3962 | 9329 | 5367 | 235,5 |

| Административно-управленческие расходы | 9802 | 14172 | 4370 | 144,6 |

| Прибыль (убыток) | 2527 | 2468 | -59 | 97,7 |

По данным таблицы видно, что процентные доходы кредитной организации на 01.0102006г. составляли 12306 тыс. руб., а к 01.01.2007г. они достигли величины 14315 тыс. руб., т.е. их увеличение составило 2009 тыс. руб. С ростом процентных доходов выросли и процентные расходы. Если в 2005г. они составляли 2821 тыс. руб., то в 2006г. темп роста равен 146,7 %, составив 4138 тыс. руб. Исходя из этого, чистый процентный доход составил 9485 тыс. руб. и 10177 тыс. руб., соответственно на 01.01.2006г и 01.01.2007г.

Изменение объема доходов и расходов кредитной организации за 2005-2006гг. представлено на рисунке 3.3.

Рис. 3.3. Изменение доходов и расходов коммерческого банка

Из представленного рисунка можно увидеть, что комиссионные доходы и расходы также увеличивались, и в итоге чистый комиссионный доход составил в 2006г. 9329 тыс. руб., что на 5367 тыс. руб. больше, чем в предыдущем году.

Административно-управленческие расходы в течение рассматриваемого периода увеличились. Если в 2005г. их размер составил 9802 тыс. руб., то уже в 2006г. они выросли до 14172 тыс. руб.

Зато прибыль в отчетном году уменьшилась. Так, на 01.01.2006г. она равнялась 2527 тыс. руб., что на 59 тыс. руб. больше, чем на 01.01.2007г.

ЗАКЛЮЧЕНИЕ

Первая часть курсовой работы посвящена изучению теоретических основ определения и формирования собственного капитала кредитной организации. Собственный капитал представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), собственный капитал выполняет жизненно важные функции, которые необходимы для нормального функционирования банка и дальнейшего его развития: защитную, оперативную и регулирующую.

Вторая часть работы посвящена организационной деятельности коммерческого банка. Объектом исследования является ООО «Русский Банк Сбережений», фактический адрес которого: 357350, Ставропольский край, Предгорный район, станица Ессентукская, ул. Гагарина, 148. Основными направлениями деятельности кредитной организации является: кредитование физических лиц; расчетно-кассовое обслуживание физических и юридических лиц; привлечение денежных средств во вклады; валютно-обменные операции; переводы без открытия банковского счета; сдача в аренду индивидуальных сейфовых ячеек; международные денежные переводы «Юнистрим».

Исходя из финансовых результатов деятельности ООО «Русский Банк Сбережений» можно заметить, что валюта баланса на 01.01.2005г. составляла 58278 тыс. руб. В 2006г. она продолжает расти, но более быстрыми темпами, чем в прошлом году. Так, ее размер на 01.01.2007г. вырос на 7878 тыс. руб., составив 171052 тыс. руб. в сравнении с 2005г.

В третьей главе рассматривается оценка особенностей развития кредитной организации. Наибольший удельный вес в пассивах банка занимают средства клиентов (не кредитных организаций) и составляют 60,69 % на 01.01.2006г. и 60,92 на 01.01.2007г., что в абсолютном выражении равно 48918 тыс. руб. и 101181 тыс. руб. соответственно на 01.01.2006г. и 01.01.2007г. Причем депозиты юридических лиц – основной источник привлеченных средств кредитной организации. Их прирост равен 13067 тыс. руб., составив на 01.01.2007г. 101181 тыс. руб. Сумма средств физических лиц увеличилась более чем в 5 раз. Если за 2005г. было привлечено 9095 тыс. руб., то уже в 2006г. этот показатель увеличился на 39196 тыс. руб., составив на 01.01.2007г. 48291 тыс. руб., что в удельных весах равно 11,28 % и 29,08 % соответственно за 2005г. и 2006г. Доля средств кредитных организаций также возросла в 2006г., составив 20000 тыс. руб., в сравнении с 14000 тыс. руб. в 2005г. Таким образом, можно сказать, что банк оправдывает свое сберегательное название.

Второе место в структуре пассива занимают средства акционеров, сумма которых в 2006г. увеличилась на 25000 тыс. руб., составив 35000 тыс. руб. Как правило, у банка теперь есть больше возможностей ответить по своим обязательствам перед вкладчиками.

ООО «Русский Банк Сбережений» стал еще более сильным и надежным, и, как следствие, смог расширить свою кредитную деятельность. Об этом свидетельствует также и структура активов банка.Наибольший удельный вес в структуре активов банка занимает чистая ссудная задолженность, которая составила 54687 тыс. руб. (67,85 %) и 102398 тыс. руб. (61,66 %) соответственно на 01.01.2006г. и 01.01.2007г. Объем средств кредитной организации в ЦБ РФ увеличился почти в 5 раз (на 38927 тыс. руб.), составив в 2006г. 48828 тыс. руб. за счет увеличения суммы обязательных резервов на 176 тыс. руб.

Значительную долю в структуре актива баланса занимают денежные средства, следовательно, в банке есть ликвидные средства, что является положительным и в кассах находится достаточно средств, чтобы ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдачи наличных денег с их счетов. Так, на 01.01.2006г. их размер составил 18,28 %, на 01.01.2007г. 6,81 %, что в абсолютном выражении равно 14735 тыс. руб. и 11319 тыс. руб. соответственно.

Незначительную долю в структуре активов занимают капитализированные активы, что свидетельствует о рациональной структуре актива банка и сопряжено с высоким уровнем доходности и ликвидности. В 2005г. объем таких активов составил 1112 тыс. руб. (1,38 %), но в 2006г. увеличился на 1411 тыс. руб. Это может быть связано в частности с открытием филиалов, оценкой имиджа, сменой оборудования и т.д.

После анализа активов и пассивов целесообразно оценить объем доходов и расходов банка. Процентные доходы кредитной организации на 01.0102006г. составляли 12306 тыс. руб., а к 01.01.2007г. они достигли величины 14315 тыс. руб., т.е. их увеличение составило 2009 тыс. руб. С ростом процентных доходов выросли и процентные расходы. Если в 2005г. они составляли 2821 тыс. руб., то в 2006г. темп роста равен 146,7 %, составив 4138 тыс. руб. Исходя из этого, чистый процентный доход равен 9485 тыс. руб. и 10177 тыс. руб., соответственно на 01.01.2006г и 01.01.2007г.Комиссионные доходы и расходы также увеличивались, и в итоге чистый комиссионный доход составил в 2006г. 9329 тыс. руб., что на 5367 тыс. руб. больше, чем в предыдущем году.

Зато прибыль в отчетном году уменьшилась. Так, на 01.01.2006г. она равнялась 2527 тыс. руб., что на 59 тыс. руб. больше, чем на 01.01.2007г.

В настоящее время Русский Банк Сбережений – это современный, динамично развивающийся универсальный банк, предоставляющий своим клиентам полный перечень основных банковский услуг.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Банковское дело. /под ред. проф. О.И. Лаврушина/. –М.: Финансы и статистика, 2005. -672с

2. Тютюнник А.В., Турбанов А.В. Банковское дело. – М.: Финансы и статистика, 2005. – 608с.

3. Деньги, кредит, банки. Учебник /под ред.проф. В.В.Иванова, Б.И. Соколова. – М.: ТК Велби, Издательство Проспект, 2004г. – 624с.

4. В.Е.Леонтьев, Н.П. Радковская. Финансы, деньги, кредит, банки. С.-П.: 2002, - 384с.

5. Банки и банковское дело. Под ред. И.Т.Балабанова. С.-П.: Питер, 2002, - 904с.

6. Банковское дело: Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5 – е изд., перераб. и доп. – М.: Финансы и статистика, 2003. – 592 с

7. Банк России: организация деятельности. В 2-х книгах. – М.:ДеКА, 2000.

8. Банковское дело: Учебник /Под ред. В.И.Колесникова - М.: Финансы и статистика, 2001. – 497 с.

9. Банковское дело: управление и технологии: Учебное пособие для вузов /Под редакцией проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2001. – 863 с.

10. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. – М.: Логос, 2002. 152 с.: ил.

11. Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М.: Изд-во РОСТО, 2001. – 576 с.

12. Деньги, кредит. Банки Ценные бумаги. Практикум. Учебное пособие для вузов /Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ – ДАНА, 2001. – 310 с.

13. Деньги. Кредит. Банки: Учебник для вузов./Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999. – 622с.

14. Международные валютно-кредитные и финансовые отношения: Учебник/ Под ред. Л.Н. Красавиной, 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000. – 608с.

15. Основы международных валютно-финансовых и кредитных отношений: Учебник / Под ред. проф. В.В. Круглова. – М.: ИНФРА – М, 2000. – 432 с.

16. Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. - М.: ИНФРА - М, 2001.-320 с.

17. Реорганизация коммерческих банков: Учебное пособие / Под ред. И.В. Ларионовой. – М.: Финансы и статистика, 2000. – 374 с.

18. Статистика финансов: Учебник / Под ред. проф. В.Н. Салина. – М.: Финансы и статистика, 2000. – 816 с.

19. Закон РФ «О банках и банковской деятельности» №395-11 (с изменениями и дополнениями)

20. Закон РФ «О Центральном банке Российской Федерации (Банке России)» № 86-ФЗ (с изменениями и дополнениями от 10 июля 2002 года)

21. www.rusbs.ru

22. www.banks-rate.ru

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ 1

| Коммерческий Банк Предгорье общество с ограниченной ответственностью |

| Бухгалтерский баланс на 1 января 2006 года |

| Регистрационный номер: 779 |

| БИК-код: 40724712 |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 |

| тыс. рублей |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С. Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 2

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Отчет о прибылях и убытках за 2005 год | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С.

Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 3

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Бухгалтерский баланс на 1 января 2007 года | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С. Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 4

| Коммерческий Банк Предгорье общество с ограниченной ответственностью | |

| Отчет о прибылях и убытках за 2006 год | |

| Регистрационный номер: 779 | |

| БИК-код: 40724712 | |

| Адрес: 357350, Ставропольский край, Предгорный район, ст. Ессентукская, ул. Гагарина 148 | |

| тыс. рублей | |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Арзиманова В.С.

Главный бухгалтер: Шилова Л.И.

ПРИЛОЖЕНИЕ 5

Финансовые показатели деятельности ООО «Русский Банк Сбережений»

| месяц | валюта баланса | чистые активы | ликвидные активы | работающие активы | кредиты, выданные коммерческим организациям | собственный капитал | суммарные обязательства | обязательства до востребования | фактическая прибыль | средства юридических лиц | средства частных лиц | кор. счет в ЦБ РФ | уставный фонд | привлеченные средства других банков | выданные МБК | полученные МБК | рублевые счета бюджетных организаций |

| 2007-04 | 239211 | 235217 | 109641 | 119848 | 106388 | 95492 | 131379 | 59943 | 699 | 51682 | 68647 | 17345 | 85000 | 10000 | 0 | 10000 | 1043 |

| 2007-03 | 216035 | 209491 | 97821 | 107765 | 95050 | 60390 | 149516 | 70874 | 3059 | 63553 | 63407 | 55453 | 50000 | 20000 | 0 | 20000 | 2175 |

| 2007-02 | 185498 | 178818 | 66133 | 108414 | 96150 | 45248 | 134605 | 47896 | 2878 | 41945 | 69846 | 10585 | 35000 | 20000 | 0 | 20000 | 2449 |

| 2007-01 | 171052 | 164185 | 58106 | 104035 | 91700 | 44896 | 121078 | 45402 | 2468 | 44657 | 53316 | 46787 | 35000 | 20000 | 0 | 20000 | 3042 |

| 2006-12 | 174222 | 164070 | 52920 | 113389 | 101800 | 44024 | 125303 | 59023 | 1701 | 55819 | 32595 | 8955 | 35000 | 30000 | 0 | 30000 | 6497 |

| 2006-11 | 175752 | 166218 | 78046 | 89651 | 78600 | 43853 | 127891 | 71194 | 1610 | 62782 | 33864 | 37364 | 35000 | 25000 | 0 | 25000 | 5691 |

| 2006-10 | 150241 | 141399 | 47217 | 95854 | 84800 | 43534 | 102832 | 51476 | 1416 | 44961 | 32177 | 13283 | 35000 | 20000 | 0 | 20000 | 5621 |

| 2006-09 | 141843 | 134011 | 55494 | 79568 | 70450 | 43688 | 94864 | 57237 | 1491 | 53970 | 28081 | 18876 | 35000 | 8000 | 0 | 8000 | 4522 |

| 2006-08 | 87667 | 79132 | 17790 | 63280 | 54600 | 23378 | 61231 | 33065 | 1436 | 36863 | 15595 | 6937 | 15000 | 3000 | 0 | 3000 | 5490 |

| 2006-07 | 93733 | 84881 | 16540 | 70966 | 59450 | 23377 | 67316 | 32100 | 1416 | 32992 | 14098 | 12031 | 15000 | 14000 | 0 | 14000 | 6226 |

| 2006-06 | 103901 | 95643 | 30569 | 66797 | 51600 | 23095 | 78338 | 37876 | 643 | 39262 | 12868 | 4977 | 15000 | 20000 | 0 | 20000 | 5917 |

| 2006-05 | 96257 | 89570 | 24895 | 65937 | 51050 | 23216 | 70909 | 31747 | 558 | 33954 | 11958 | 11501 | 15000 | 20000 | 0 | 20000 | 4997 |

| 2006-04 | 96667 | 89724 | 43446 | 47870 | 32350 | 23008 | 70843 | 40723 | 2907 | 38140 | 11295 | 15267 | 15000 | 17000 | 0 | 17000 | 4371 |

| 2006-03 | 87531 | 80601 | 23448 | 58796 | 44650 | 22919 | 61917 | 31091 | 2786 | 25219 | 11137 | 9475 | 15000 | 21000 | 0 | 21000 | 4415 |

| 2006-02 | 67815 | 62437 | 14641 | 47220 | 36523 | 17877 | 47377 | 15207 | 2718 | 11231 | 10107 | 5336 | 10000 | 23000 | 0 | 23000 | 2914 |

| 2006-01 | 83174 | 62516 | 22771 | 55226 | 44142 | 17570 | 62918 | 35185 | 2527 | 20276 | 10252 | 8036 | 10000 | 14000 | 0 | 14000 | 18390 |

| 2005-12 | 94996 | 54493 | 24391 | 65702 | 51555 | 17011 | 74909 | 52800 | 2010 | 22311 | 10280 | 10487 | 10000 | 4000 | 4000 | 4000 | 38207 |

| 2005-11 | 91837 | 52999 | 27027 | 60030 | 45905 | 16780 | 72280 | 49811 | 1796 | 27334 | 8152 | 17927 | 10000 | 0 | 4000 | 0 | 36663 |

| 2005-10 | 98800 | 61237 | 40592 | 53723 | 44077 | 16565 | 79561 | 52804 | 1546 | 31439 | 8524 | 15894 | 10000 | 4000 | 0 | 4000 | 35598 |

| 2005-09 | 90263 | 59272 | 26032 | 59852 | 50135 | 16263 | 71384 | 39647 | 1241 | 29491 | 8779 | 3815 | 10000 | 4000 | 0 | 4000 | 28976 |

| 2005-08 | 94239 | 62284 | 28588 | 61292 | 51248 | 16041 | 75654 | 42898 | 1021 | 31069 | 9418 | 17153 | 10000 | 5000 | 0 | 5000 | 29990 |

| 2005-07 | 90281 | 60480 | 29360 | 56752 | 46580 | 15882 | 71974 | 39195 | 875 | 26235 | 8836 | 7443 | 10000 | 8800 | 0 | 5000 | 27917 |

| 2005-06 | 93291 | 58986 | 24855 | 64292 | 53910 | 15727 | 75228 | 42955 | 710 | 20626 | 8182 | 4030 | 10000 | 13800 | 0 | 10000 | 32432 |

| 2005-05 | 87202 | 51740 | 20510 | 62980 | 52360 | 15526 | 69511 | 43939 | 517 | 15408 | 8319 | 2935 | 10000 | 11800 | 0 | 8000 | 33984 |

| 2005-04 | 93388 | 49531 | 30992 | 57848 | 47250 | 15473 | 75105 | 63391 | 2163 | 21615 | 8048 | 16259 | 10000 | 3800 | 0 | 0 | 41456 |

| 2005-03 | 76376 | 43221 | 17613 | 54493 | 44280 | 15385 | 58431 | 43328 | 2095 | 12508 | 8124 | 5674 | 10000 | 6800 | 0 | 3000 | 30859 |

| 2005-02 | 64547 | 34808 | 10936 | 49213 | 39548 | 15305 | 46790 | 34342 | 2011 | 10578 | 8559 | 2508 | 10000 | 0 | 0 | 0 | 27469 |

| 2005-01 | 58278 | 47848 | 9436 | 44062 | 34608 | 15003 | 40965 | 22112 | 1720 | 19379 | 8148 | 3432 | 10000 | 5000 | 0 | 5000 | 8433 |