Сущность, виды и системы заработной платы

СОДЕРЖАНИЕ: Сущность и экономическая природа заработной платы, ее разновидности и отличительные признаки. Организация и регулирование оплаты труда в России. Характеристика систем заработной платы, применяемых на предприятии. Структура доходов работников предприятия.Введение

Актуальность выбранной мной темы курсовой работы обусловлена тем, что справедливая система оплаты является одним из наиболее важных факторов повышения производительности труда и трудовой мотивации в рабочих коллективах. Для того, чтобы оплата выглядела справедливой и побуждала к труду, необходимо, чтобы заработки основывались на реально выполненной работе и различиях в труде, которые нужно постоянно отражать в уровнях заработной платы. Достижение этих целей и управление процессом производства становятся легче, когда уровень оплаты базируется на требованиях к работе, на персональном и общем результате трудового сообщества. Важно, чтобы каждый работник знал и одобрял основания системы оплаты труда. Эти основания должны восприниматься людьми как правильные и справедливые. В противном случае невозможно достичь достаточной мотивации к труду персонала.

Вопрос о сущности заработной платы всегда принадлежал к числу центральных вопросов экономической теории. Заработная плата является распределительной категорией и идеальным распределением является распределение «по количеству и качеству труда». Однако рынок не обеспечивает такого распределения. Это и заставляет вновь и вновь обращаться к вопросу о сути заработной платы.

«Заработная плата, или ставка заработной платы, – это цена, выплачиваемая за использование труда. Экономисты часто применяют термин «труд» в широком смысле, включая оплату труда 1) рабочих в обычном понимании этого слова, (самых разных профессий); 2) разнопрофильных специалистов – юристов, врачей, стоматологов, преподавателей и т.д. и 3) владельцев мелких предприятий – парикмахеров, водопроводчиков, мастеров по ремонту телевизоров и множество различных торговцев – за трудовые услуги, предоставляемые при реализации их деловой активности.

Хотя на практике заработная плата может принимать различную форму (премии, гонорары, комиссионные вознаграждения, месячные оклады), мы будем обозначать все это термином «заработная плата» для обозначения ставки заработной платы в единицу времени – за час, день и т.д. Это обозначение имеет определенные преимущество в том смысле, что напоминает нам о том, что ставка заработной платы есть цена, выплачиваемая за использование единицы услуг труда. Это также помогает четко разграничить «заработную плату» и «общие заработки» (последние зависят от ставки заработной платы и предложенного на рынке количества часов или недель услуг труда).

Размер заработной платы зависит от качества труда, квалификации и профессиональной подготовки, влияющих на размер предельного продукта труда. Например, наиболее высокие заработки в странах с развитой рыночной экономикой наблюдаются у таких специалистов, как юристы, врачи, преподаватели: их труд требует больших затрат на обучение, которые становятся возможными лишь при условии их последующей компенсации из заработной платы. Размер ставок заработной платы для профессий, не требующих специальной подготовки, как правило, ниже, а эластичность предложения трудовых услуг – выше, поскольку контингент продавцов не ограничен необходимостью получения специальной подготовки. В результате для рынка труда характерно наличие неконкурирующих друг с другом групп работников.

В условиях системы рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны, существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилась новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.).

Целью данной курсовой работы является изучение сущности, видов и систем заработной платы.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть сущность заработной платы;

– определить формы, виды и системы заработной платы;

– изучить структуру дохода сотрудника предприятия.

Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Сущность заработной платы

1.1 Заработная плата как экономическая категория

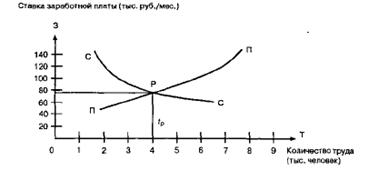

В странах с рыночной экономикой зарплата рассматривается как цена, выплачиваемая работнику за использование его труда, величина которой определяется рынком труда, т.е. спросом на рабочую силу и ее предложением. Общие закономерности взаимодействия спроса и предложения применительно к товару «рабочая сила» отражены на рис. 1.

Рис. 1. Механизм действия спроса и предложения на рынке труда

Нисходящая кривая С-С показывает, что спрос на работников определенной квалификации (Т) и с низкими ставками зарплаты (3) выше, чем на работников такой же квалификации с высокими ставками[1] .

Восходящая кривая предложения П-П демонстрирует, что число ищущих работу определенной квалификации и согласных на низкие ставки меньше числа претендующих на высокие ставки заработной платы и имеющих ту же квалификацию. В точке пересечения (Р) кривых спроса и предложения определяются равновесная ставка зарплаты и равновесный уровень занятости данного вида труда, т.е. в точке Р достигается договоренность работодателя и наемного работника.

В экономической теории существует и другой подход, при котором заработная плата рассматривается как денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила»; ее величина определяется условиями производства и рыночными факторами, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

Можно выделить факторы, влияющие на конкретную величину ставки заработной платы: уровень техники, технологии и организации производства; наличие собственных природных ресурсов; отношение людей к труду; эффективность антимонопольной политики государства; уровень влияния профсоюзов на рынке труда и др., – но определяющим остается взаимодействие спроса на труд и его предложения.

Под ценой рабочей силы понимают затраты работодателей на рабочую силу. Поэтому при организации соответствующего статистического учета в России был принят термин «затраты работодателей (предприятий) на рабочую силу». Следует выделять номинальную и реальную величину заработной платы. Номинальная (денежная) заработная плата – это сумма денег, полученная работником за единицу рабочего времени (час, день, неделю, месяц) с учетом всех обязательных вычетов. Реальная заработная плата определяется стоимостью товаров и услуг, которые можно приобрести за номинальную зарплату. Она зависит от уровня цен. Между этими величинами существует строгая зависимость, которая выражается формулой:

Ур.з.п.=Ун.з.п / Уu(1)

где Ур.з.п. – индекс реальной зарплаты; У н.з.п. – индекс номинальной зарплаты; Уu- индекс цен на товары и услуги[2] .

Таким образом, можно сделать вывод, что заработная плата есть денежное вознаграждение за труд; часть стоимости созданного трудом продукта, дохода от его продажи, выдаваемая работнику предприятием, учреждением, в котором он работает, или другим нанимателем. Величина заработной платы устанавливается либо в виде должностного оклада, либо по тарифной сетке (ставке), либо в соответствии с контрактом, но не может быть ниже уровня установленной государством минимальной заработной платы. Верхний предел заработной платы в условиях экономики рыночного типа обычно не ограничивается.

1.2 Основы организации и регулирования оплаты труда в РФ

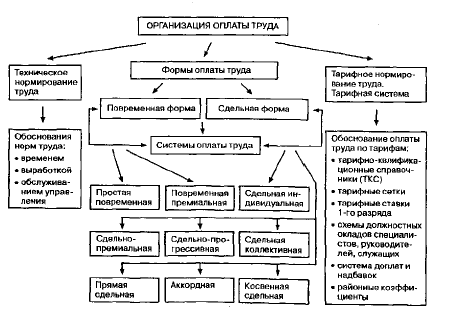

Основу организации оплаты труда составляют следующие элементы: техническое нормирование труда; тарифное нормирование труда; формы и системы оплаты труда.

С помощью технического нормирования труда устанавливают обоснованные нормы труда, необходимые для количественной оценки затрат труда на выполнение какой-либо работы. Нормы используют для определения расценок (размеров оплаты труда за единицу работы).

Тарифное нормирование труда обеспечивается тарифной системой, включающей тарифные ставки 1-го разряда, тарифные сетки, тарифно-квалификационные справочники, схемы должностных окладов для руководителей, специалистов и других служащих, систему доплат и надбавок к тарифной зарплате. Тарифная система позволяет приблизительно оценивать качество труда.

Формы и системы оплаты труда – это способы использования норм труда и тарифной системы для расчетов заработной платы работников с учетом особенностей их труда. Краткое содержание организации оплаты труда отражено на рис. 2.

Организация оплаты труда в России в правовом порядке регламентируется и регулируется на различных уровнях: государственном, региональном, отраслевом и на уровне предприятий. В КЗоТе Российской Федерации и некоторых нормативных актах установлены правовые нормы регулирования трудовых отношений, и оплаты труда включительно. В законодательной форме устанавливается минимальной размер заработной платы (МРОТ), ниже которого не может быть месячная оплата труда работника, отработавшего полную норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда); периодичность ее индексации в связи с инфляцией; единая тарифная сетка для оплаты труда работников бюджетной сферы; районные коэффициенты к заработной плате работающих на предприятиях в регионах с неблагоприятными природно-климатическими условиями и т.д.

Рис. 2. Организация оплаты труда

В соответствии с Законом Российской Федерации «О коллективных договорах и соглашениях» на уровне федераций заключаются генеральные соглашения между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством России, в которых предусматриваются положения об оплате труда, виды компенсирующих доплат, механизм регулирования заработной платы с учетом роста цен и инфляции[3] . На уровне отраслей и регионов, а также внутри регионов вопросы организации оплаты труда регулируются отраслевыми (тарифными) соглашениями и специальными соглашениями по регионам, заключаемыми на отраслевом уровне между соответствующими профсоюзами (иными представительными органами), объединениями работодателей, Министерством труда Российской Федерации (либо правительством республики в составе Российской Федерации, либо органами исполнительной власти в регионе). Генеральные, республиканские, региональные, отраслевые соглашения заключаются на срок до трех лет[4] .

На уровне предприятий (фирм) регламентация труда и его оплаты (включая условия труда, формы, системы, минимум денежного вознаграждения, пособия, компенсации, доплаты, механизм регулирования оплаты труда исходя из уровня инфляции и др.) осуществляется в коллективных договорах между работниками в лице одного или нескольких профсоюзов (иных представительных органов) и работодателем и их представителями.

Рынок труда через спрос и предложение влияет прежде всего на величину тарифных ставок и должностных окладов. Доплаты и надбавки позволяют более полно оценивать особенности труда с учетом его интенсивности, условий, важности, срочности выполняемой работы и других факторов.

2. Формы, виды и системы заработной платы

2.1 Формы и системы заработной платы, применяемые на предприятии

На предприятиях и в организациях применяют две формы заработной платы: повременную и сдельную. При повременной форме заработок работнику начисляется по тарифной ставке, соответствующей присвоенному ему тарифному разряду или установленному окладу с учетом фактически отработанного рабочего времени. Сдельной называется форма заработной платы, при которой труд работника оплачивается по установленным сдельным расценкам за количество фактически изготовленной продукции (выполненной работы).

Качество выполняемой работы прямо соотносится с затратами времени на ее выполнение (количеством работы, выполненным в единицу времени). В то же время сдельная форма направлена на сокращение затрат труда на выполняемую работу, что в отсутствие противовесов приводит к снижению качества. Безработица – один из таких противовесов. При наличии резервной массы рабочих и достаточного уровня требований к качеству на предприятиях возможен перевод работников со сдельной на повременную форму оплаты труда, при этом необходимо сохранять объективную оценку эффективности труда.

Формы заработной платы делятся на системы. Повременная форма заработной платы имеет две системы: простую повременную и повременно-премиальную[5] .

При простой повременной системе заработная плата начисляется по тарифной ставке в соответствии с тарифным разрядом за фактически отработанное рабочее время. Учет отработанного времени ведут в часах, днях, сменах, неделях. Расчет заработной платы осуществляется по часовым, дневным ставкам и месячным окладам.

Суть повременно-премиальной системы в том, что простая повременная система дополняется премиями за выполнение определенных количественных и качественных показателей работы. Показатели премирования устанавливаются заранее.

При сдельной форме заработной платы систем больше: индивидуальная сдельная, коллективная сдельная, прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная и др.

Выбор формы и системы заработной платы осуществляется руководством предприятия и закрепляется в коллективном договоре.

Повременную форму заработной платы целесообразно применять, когда рабочий не может напрямую влиять на увеличение выпуска продукции (конвейер, аппаратурное производство); отсутствуют количественные показатели выработки продукции; организован строгий контроль и ведется учет реально отработанного времени; квалификация рабочих соответствует разряду выполняемых работ.

Использование рядом российских предприятий повременно-премиальной системы с нормированными заданиями имеет положительные элементы сдельной и повременной заработной платы. Нормированные задания устанавливают исходя из максимального использования производственных мощностей в заданном количестве нормочасов работы (или объеме работы) на данный период времени (смена–неделя–месяц), либо отдельному работнику (индивидуальное нормированное задание), либо бригаде (коллективное нормированное задание).

Заработная плата рабочего при повременно-премиальной системе с нормированным заданием состоит из повременной заработной платы, начисляемой пропорционально отработанному времени и включающей оплату по тарифу, доплаты и надбавки (за профессиональное мастерство, за руководство бригадой, за неблагоприятные условия труда), если рабочий имеет на них право; доплаты за выполнение нормированных заданий, начисляемых в процентах к повременной части заработной платы, исходя из условий выполнения нормированных заданий; премии по принятым на предприятии положениям, начисляемой в процентах к исходной тарифной ставке и доплатам и надбавкам.

При организации заработной платы нужна разработка практического применения эффективных форм и систем, задающих определенный порядок расчетов по каждой группе работающих в зависимости от результата труда.

Также существуеттарифная система оплаты труда, которая позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации рабочих и формы оплаты труда. Тарифная система включает:

· тарифную ставку, определяющую размер оплаты труда в час или за день;

· тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих;

· тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности за единицу рабочего времени.

Тарифная сетка – это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. Это сделано для того, чтобы работники, выполняющие единые работы и имеющие единые профессии получали равную оплату за свой труд[6] .

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. Применение такой системы целесообразно только в тех случаях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива[7] .

2.2. Определение заработка при сдельной форме оплаты труда

Сдельная оплата устанавливает взаимосвязь между количеством выработанной продукции и величиной заработка, способствует рационализации использования рабочего времени, улучшению организации труда, росту квалификации рабочих; при этом необходимо повышать требования к качеству продукции.

Основой для начисления заработка при сдельной форме оплаты труда является сдельная расценка, т.е. оплата за изготовление единицы продукции (изделия, части изделия). Определяют сдельную расценку либо по норме выработки продукции, либо по норме времени на изготовление единицы продукции:

Рсд=Тд / Нвыр.; Рсд.=Тч*Нвр (2)

где Рсд. – сдельная расценка за единицу выполненной работы; Тд – дневная тарифная ставка рабочего-сдельщика, соответствующая его тарифному разряду; Нвыр – сменная норма выработки; Тч – часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы; Нвр – норма времени на единицу выполняемых работ (ч).

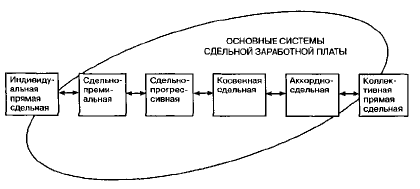

При сдельной форме оплаты труда используются различные системы начисления заработка (рис. 3).

Рис. 3. Системы сдельной оплаты труда

При индивидуальной прямой сдельной системе заработок рабочего определяют путем умножения индивидуальной сдельной расценки за единицу продукции (работ) на общее количество изготовленной им продукции (общий объем работ) за определенное время. Эта система оплаты труда стимулирует индивидуальную выработку продукции, но слабо заинтересовывает рабочих в результатах работы всего коллектива организации. Условием ее эффективного применения являются хорошо организованное нормирование труда и правильный учет выработанной продукции.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам начисляется премия за достижение определенных количественных и качественных показателей работы[8] .

Сдельно-прогрессивная система оплаты труда предусматривает увеличение сдельной расценки по определенной шкале за продукцию, выполненную сверх планового задания. При одноступенчатой шкале за продукцию, изготовленную сверх исходной нормы, сдельная расценка увеличивается на 50%; при двухступенчатой шкале за перевыполнение исходной нормы от 1 до 10% сдельная расценка увеличивается на 50%, свыше 10% – на 75 или 100%.

Сдельно-прогрессивную систему применяют преимущественно на узких участках производства, где необходимо усилить стимулирование перевыполнения плановых заданий.

Косвенная сдельная система оплаты труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство. Их зарплата зависит от результатов труда рабочих, которых они обслуживают. Заработную плату по этой системе можно рассчитывать двумя способами: либо по часовой тарифной ставке вспомогательного рабочего по формуле:

Зксв=Т*Ф*Унв (3)

Либо по косвенной сдельной расценке по формуле

Зксв=Рк.сд.*Ф (4)

где Зксв. – зарплата рабочего при косвенной сдельной системе оплаты, руб.; Т – часовая тарифная ставка рабочего, руб.; Ф – фактически отработанное данным рабочим количество часов за расчетный период; Унв. – индекс выполнения норм всеми рабочими, которых обслуживает рабочий; Рк.сд – косвенная сдельная расценка; Ф – количество выработанных часов обслуживаемыми рабочими[9] .

Аккордная система оплаты труда применяется, когда требуется сокращение срока выполнения работ. Общую сумму оплаты устанавливают по аккордному наряду, в котором указывают полный перечень всех работ (операций), их объем, расценку на одну операцию, общую стоимость выполнения всех операций, а также аккордную расценку за весь объем задания. Заработную плату начисляют всему коллективу рабочих (реже одному рабочему) за выполнение всего аккордного наряда. Общая сумма заработка объявляется заранее, до начала работ. При аккордной оплате труда можно вводить премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ.

2.3 Виды и основные элементы премиальных систем

На предприятиях различных организационно-правовых форм собственности основная заработная плата работников, как правило, дополняется различными премиальными выплатами, предусмотренными положениями о премиальных системах, которые утверждаются руководителем (работодателем) и согласовываются с профсоюзной организацией. Основными видами премирования являются премирование за основные результаты хозяйственной деятельности, единовременное (разовое) премирование, специальные системы премирования.

Премирование за основные результаты хозяйственной деятельности, наиболее распространенное, может быть индивидуальным и коллективным.

Индивидуальное премирование применяют при выполнении отдельных видов работ, требующих особых навыков, умения использовать специальное оборудование и при необходимости учета специфических показателей премирования для отдельных работников. Коллективное премирование основано на создании заинтересованности членов трудового коллектива в общих результатах работы бригады, участка, цеха, отдела или всего предприятия. При этом премию начисляют на коллектив, а распределяют ее между работниками в соответствии с личным трудовым вкладом каж-дого на основе учета индивидуальной основной заработной платы, отработанного времени, коэффициента трудового участия или в долях по балльной оценке.

Единовременное (разовое) премирование, как индивидуальное, так и коллективное, предусматривает выплату вознаграждения по итогам работы за год; единовременных поощрений за выполнение особо важных заданий, срочных и непредвиденных работ; премий по итогам смотров и конкурсов, за участие в выставках, к праздничным и торжественным датам и т.п.

Специальные системы премирования – это вознаграждение работников за экономию конкретных видов материальных ресурсов; за создание и внедрение новой техники; за выпуск товаров народного потребления и оказание платных услуг населению и т.п. Этот вид премирования разрабатывают либо отдельно, либо включают в систему премирования за основные результаты хозяйственной деятельности конкретных подразделений производства.

Все системы премирования, применяемые на предприятии, должны быть согласованы между собой. Основные элементы любой премиальной системы приведены на рис. 4.

Рис. 4. Содержание премиальных систем

Показатели и условия премирования должны соответствовать задачам предприятия или его подразделений и реально зависеть от трудовых усилий коллектива. К основным показателям и условиям премирования относятся рост производительности труда; повышение качества продукции, работ и услуг; снижение затрат на производство; экономия материальных ресурсов; степень использования производственных мощностей, основных фондов, трудовых, финансовых и материальных ресурсов; рост прибыли, дохода и др.

Выбор круга премируемых работников обеспечивает связь показателей и условий премирования с конкретными задачами произ-водства и содержанием трудовой деятельности работников, что оказывает на последних прямое воздействие.

Размер премии дифференцируют в процентах в зависимости от величины средств, направляемых на премирование, и достижения предельного значения показателя премирования.

Периодичность премирования (ежемесячное, ежеквартальное, полугодовое) и сроки выплаты премий зависят от сезонности работы, длительности производственного цикла, принятых методов начисления коллективу основной и переменной частей заработной платы.

Основным источником премиальных выплат является фонд потребления предприятия; при этом премирование за основные результаты хозяйственной деятельности и специальное премирование осуществляют за счет фонда оплаты труда в пределах средств, предусмотренных на премирование, которые включают в себестоимость продукции.

3. Структура дохода сотрудников предприятия

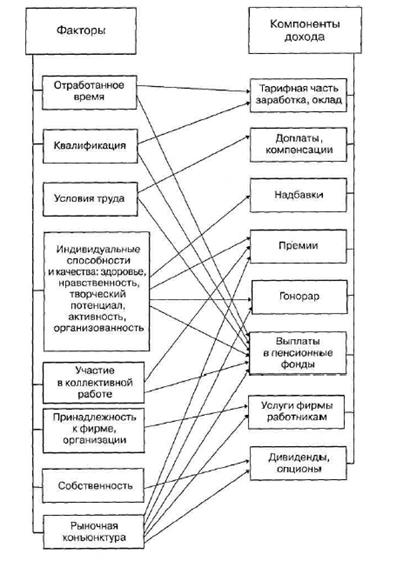

Структура дохода сотрудника предприятия представлена на рис. 5.

Рис. 5. Структура дохода сотрудника предприятия

Основной частью дохода наемного персонала предприятия является заработная плата, которая включает:

1) тарифную часть – оплату по тарифным ставкам и окладам;

2) доплаты и компенсации;

3) надбавки;

4) премии.

Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью и ответственностью.

Назначение доплат – возмещение дополнительных затрат рабочей силы из-за объективных различий в условиях и тяжести труда. Компенсации учитывают независящие от предприятия факторы, в том числе рост цен.

Надбавки и премии вводятся для стимулирования добросовестного отношения к труду, повышения качества продукции и эффективности производства. Различия между надбавками и премиями в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течение установленного периода, а премии могут быть нерегулярными, и их величина существенно меняется в зависимости от достигнутых результатов. Таким образом, доплаты и компенсации отражают те производственные и социальные характеристики труда, которые объективно не зависят от сотрудника. Надбавки и премии отражают результаты его собственных достижений[10] .

Типовая структура дохода сотрудника предприятия может быть представлена следующим образом.

1. Оплата по тарифным ставкам и окладам.

2. Доплаты за условия труда:

2.1. Характеристики производственной среды.

2.2. Сменность (режим работы).

2.3. Степень занятости в течение смены.

3. Надбавки:

3.1. За продуктивность выше нормы (сдельный приработок, оплата за работу с численностью меньше нормативной).

3.2. За личный вклад в повышение эффективности, в том числе за изобретения и рационализаторские предложения.

3.3. За высокое качество продукции, выполнение срочных и ответственных заданий.

4. Премии:

4.1. За качественное и своевременное выполнение договоров и этапов работ.

4.2. По итогам работы за год.

4.3. Из фонда руководителя подразделения.

4.4. Авторские вознаграждения за изобретения и рационализаторские предложения.

4.5. Вознаграждения за активное участие в освоении новых технических и организационных предложений.

5. Услуги фирмы работникам (социальные выплаты).

6. Дивиденды по акциям предприятия.

Рассмотрим каждую статью (типовой модуль) дохода.

СТАТЬЯ 1 (тарифные ставки и оклады). Тарифные ставки и оклады устанавливаются на основе тарифных договоров в соответствии со сложностью труда, его ответственностью, уровнем цен на предметы потребления, ситуацией на рынке труда и другими факторами. Мировой опыт показывает целесообразность единых тарифных сеток из 17–22 разрядов для рабочих, специалистов и руководителей, что обеспечивает наглядность соотношений в тарифных ставках различных групп сотрудников и облегчает внесение изменений в тарифную систему предприятия, ее согласование с профсоюзом.

При выборе диапазона тарифной сетки необходимо учитывать различия в сложности работ, экономическое положение предприятия, а также социально-психологические факторы как на предприятии, так и за его пределами. Основой формирования тарифных сеток в настоящее время считается аналитический метод оценки работ.

1. Специальные знания и умения (квалификационные требования) – профессиональное образование, опыт работы, требования к умственным способностям.

2. Нагрузка – влияние работы на организм человека.

3. Ответственность – материальная ответственность, ответственность за персонал в процессе производства, ответственность за сохранность производственной тайны.

4. Условия труда – воздействие окружающей среды в процессе производства, в том числе безопасность рабочего места.

Реальные различия в заработке могут превышать диапазон тарифной сетки за счет доплат, надбавок и премий.

СТАТЬЯ 2 (доплаты за условия труда).

2.1. Неблагоприятные условия труда, если их практически невозможно улучшить, должны компенсироваться работнику прежде всего за счет увеличения времени отдыха, дополнительного бесплатного питания на производстве, профилактических и лечебных мероприятий. Если этого недостаточно, вводятся доплаты к тарифным ставкам на основе аттестации рабочих мест и трудовых процессов по существующим методикам. Уровень компенсаций и доплат за неблагоприятные санитарно-гигиенические условия труда должен быть такой величины, которая исключала бы необходимость искажения норм выработки в целях увеличения заработной платы.

2.2. Доплаты за сменность устанавливаются за работу в вечерние и ночные смены.

2.3. Доплаты за уровень занятости в течение смены вводятся преимущественно для многостаночников, наладчиков, ремонтного персонала. Этот вид позволяет учитывать различия в затратах труда, обусловленные степенью использования сменного фонда времени рабочих.

В коллективном договоре или в контракте целесообразно указать, что администрация имеет право использовать сменное время работника в пределах нормативного времени.

Совмещение различных видов деятельности, если по каждому из них загрузка недостаточна, является необходимым элементом нормально организованного производства. Доплаты должны устанавливаться не за факт совмещения профессий (функций), а за соотношение между нормативным и действительным уровнями занятости.

Минимум занятости в течение смены целесообразно установить на уровне 70% коэффициента нормативной занятости, а максимум доплат к тарифной ставке за степень занятости – в размере 30% (при).

СТАТЬЯ 3 (надбавки). Этот элемент дохода в наибольшей степени должен зависеть от уровня продуктивности работника.

3.1. Надбавки за продуктивность выше нормы до последнего времени чаще всего имели форму сдельного приработка или оплаты за работу с численностью персонала меньше нормативной.

Такие выплаты обычно не рассматриваются как надбавки к тарифу, ибо считается, что надбавки устанавливаются администрацией. Но из приведенного выше определения надбавок как относительно постоянной части заработка, отражающей личные достижения работника, следует, что сдельный приработок – это вид надбавок.

Можно выделить следующие причины перевыполнения норм:

1) наличие у работника способностей к данной работе, превышающих средний уровень;

2) применение усовершенствований, которые не оформлены как рационализаторские предложения технического или организационного характера;

3) нарушения технологии и техники безопасности;

4) чрезмерная интенсивность труда;

5) ошибочность нормы.

Только первая причина может считаться объективным основанием для получения сдельного приработка и аналогичных ему выплат. Причины 3–5 в нормально организованном производстве не должны иметь места. Что касается второй причины, то необходимо создание экономических и организационных условий, обеспечивающих заинтересованность работника в оформлении рационализаторских предложений и включении их в утвержденный технологический процесс. Для этого вводятся надбавки, указанные в ст. 3.2.

3.2. Надбавки за личный вклад в повышение эффективности устанавливаются:

1) авторам рационализаторских предложений по совершенствованию техники и технологии;

2) авторам предложений по совершенствованию организации труда, производства и управления;

3) рабочим, специалистам и руководителям, непосредственно участвовавшим в реализации технических и организационных нововведений.

Надбавки устанавливаются на период реального применения нового оборудования, инструмента, форм организации труда и т.д.

Источником надбавок за рост эффективности является реальная экономия трудовых и материальных ресурсов от применения новшеств. На вознаграждение в виде надбавок и премий может быть направлено до 90% суммы реального эффекта. Распределение вознаграждения производится с учетом особенностей предприятия. Например, возможен следующий вариант распределения:

40% – на надбавки авторам и тем, кто непосредственно помогал реализации их предложений (ст. 3.2);

40% – на премирование (ст. 4.4, 4.5);

20% – в фонд руководителей участка и цеха – на надбавки и премии по ст. 3.3 и 4.3.

Надбавки за рост эффективности обеспечивают реальные экономические предпосылки для стабилизации коэффициента выполнения норм и перехода к расширению сферы применения повременной оплаты труда с нормированным заданием. Опыт показывает, что необходимо расширить понятие рационализаторского предложения, включив в него не только технические, но и организационно-экономические новшества.

Вознаграждения в виде надбавок следует выплачивать весь период использования данного предложения. Пересмотр норм по инициативе рабочих должен рассматриваться как рационализаторское предложение.

Правильное применение надбавок за рационализацию и рост эффективности может коренным образом изменить ситуацию с перевыполнением норм. Нередки ситуации, когда рабочему невыгодно оформлять рацпредложение, хотя он зарабатывает только на том, что реализует его лишь на одном рабочем месте. Если же ввести надбавки к оплате по тарифу от эффекта, который будет реализован на всех рабочих местах, где внедрено данное предложение, то сумма заработка рационализатора будет заведомо больше, чем от использования «производственного секрета» на одном рабочем месте. Таким образом, надбавки по ст. 3.2 становятся заменой сдельного приработка и вместе с премиями по ст. 4.4 (за рост эффективности) реализуют гонорарный принцип оплаты труда.

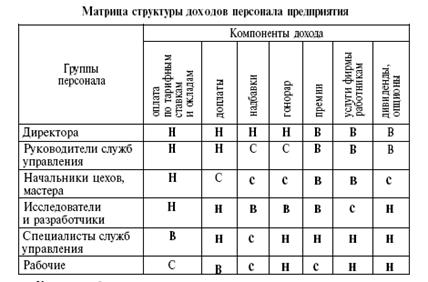

Таблица 1

Условные обозначения:

Н – доля ниже средней по предприятию;

С – доля в пределах средней по предприятию;

В-доля выше средней по предприятию.

3.3. Надбавка за высокое качество продукции, выполнение срочных и ответственных заданий выплачивается из фонда руководителя подразделения (мастера, начальника цеха, отдела). Величина и период установления этой надбавки определяются соответствующими руководителями[11] .

СТАТЬЯ 4 (премии).

Из экономической сущности премий следует, что они могут быть двух основных видов:

1) за качественное и своевременное выполнение работ;

2) за личный творческий вклад работника в общий результат деятельности предприятия.

СТАТЬЯ 5 (социальные выплаты – услуги фирмы персоналу).

В развитых странах услуги фирмы включают полную или частичную оплату расходов по следующим статьям:

– транспорт;

– медицинская помощь и лекарства;

– отпуск и выходные дни;

– питание во время работы;

– повышение квалификации работников фирмы;

– страхование жизни работников фирмы и членов их семей;

– членство в клубах (спортивных, профессиональных и др.);

– загородные поездки и пикники;

– консультирование по юридическим, финансовым и другим проблемам;

– сберегательные фонды;

– другие расходы.

Эффективно работающие компании США оплачивают своим сотрудникам до 90% стоимости лечения у терапевтов и стоматологов, возмещают стоимость обучения в колледжах и университетах (при успешной сдаче экзаменов), выплачивают значительную часть пенсий по старости, создают льготы для покупки товаров.

Социальные выплаты часто организуются по принципу «меню». Это означает, что в пределах определенной суммы каждый сотрудник может выбирать те виды оплат, которые для него являются наиболее привлекательными. К социальным выплатам относятся также отчисления предприятия в пенсионные фонды.

СТАТЬЯ 6 (дивиденды и опционы).

Дивиденды и доход от роста курсовой стоимости акций составляют значительную часть общего дохода высшего руководства корпораций. Во многих фирмах весьма существенна оплата деятельности менеджеров через опционы.

Как показывает мировой опыт, эффективность сотрудника и его доходы хорошо коррелируют на всех уровнях иерархии, кроме самого высшего. Оклады и другие доходы (дивиденды, опционы и т.д.) руководителей корпораций часто не связаны с величиной прибыли, курсом акций и другими полезными результатами.

Заключение

Таким образом, под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата – это сумма денег, полученная за час, день, неделю и т.д. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; денежная заработная плата – это «покупательная способность» номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги.

Под системой оплаты труда понимается способ исчисления размеров вознаграждения, подлежащего выплате работникам, в соответствии с произведенными ими затратами труда, а в ряде случаев и с его результатами.

При повременной системе оплаты труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для рабочих промышленных предприятий чаще всего устанавливаются часовые ставки. Дневные тарифные ставки применяются в тех отраслях промышленности, где основой нормирования труда выступают сменные нормы выработки (например, в угольной промышленности). Труд рабочих – повременщиков может оплачиваться по среднегодовым месячным тарифным ставкам, рассчитанным на основе часовых ставок. Необходимость применения часовой или месячной тарифной ставки, рассчитанной на основе часовой, определяется администрацией предприятия по согласованию с соответствующим профсоюзным органом, исходя из конкретных производственных условий. Введение месячных тарифных ставок должно быть тесно связано с разработкой месячных нормированных заданий.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

При сдельнойсистеме оплаты труда заработок рабочего зависит, по общему правилу, от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени. При решении вопроса о введении сдельной оплаты труда необходимо реально оценить, имеется ли возможность установить количественные показатели выработки (выполняемых работ) и их учет, обеспечить должное нормирование труда, увеличить выработку продукции без изменения технологического процесса, контролировать качество продукции.

На предприятиях различных организационно-правовых форм собственности основная заработная плата работников, как правило, дополняется различными премиальными выплатами, предусмотренными положениями о премиальных системах, которые утверждаются руководителем (работодателем) и согласовываются с профсоюзной организацией. Основными видами премирования являются премирование за основные результаты хозяйственной деятельности, единовременное (разовое) премирование, специальные системы премирования.

Основной частью дохода наемного персонала предприятия является заработная плата, которая включает:

1) тарифную часть – оплату по тарифным ставкам и окладам;

2) доплаты и компенсации;

3) надбавки;

4) премии.

Список использованных источников

1. Генкин Б.М. Экономика и социология труда: учебник для вузов/ Б.М. Генкин. – 7-е изд., доп. – М.: Норма, 2007 – 448 с.

2. Заработная плата в России: эволюция и дифференциация Под. ред. В.Е. Гимпельсона, Р.И. Капелюшникова. – М.: Изд. Дом ГУ ВШЭ, 2007 – 322 с.

3. Заработная плата./ Под ред. А.В. Верховцева. – М.: ИНФРА – М, 2007. – 402 с.

4. Курс экономической теории: учебник – 4-е дополненное и переработанное издание / Под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров: «АСА», 2007. – 752 с.

5. Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. – М.: ГУ ВШЭ, 2007. – 152 с.

6. Остапенко Ю.М. Экономика труда: учебное пособие. – «-е изд., – М.: ИНФРА-М, 2007. – 272 с.

7. Ощепков, Гендерные различия в оплате труда в России // Экономический журнал ВШЭ, 2006, №4 – С. 11–13

8. Пошерстник Е.Б., Пошерстник Н.В. Заработная плата в современных условиях. – СПб.: «Владос», 2008. – 652 с.

9. С. Фишер, Р. Дорнбуш, Р. Шмалензи. Экономика. – М: «Дело», 2007. – 645 с.

10. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006. – 456 с.

11. Факторы, определяющие заработную плату/ Под. ред. Э. Асп, Х. Ухмаваара. – М.: Юнити-Дана, 2007. – 113 с.

12. Экономика: Учебник. 3-е изд, перераб. и доп. / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2006. – 896 с.

[1] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 114

[2] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 116

[3] Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. — М.: ГУ ВШЭ, 2007. – С. 104

[4] Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. — М.: ГУ ВШЭ, 2007. – С. 104

[5] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 121

[6] Сажина М. А., Чибриков Г. Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006.-С. 211

[7] Сажина М. А., Чибриков Г. Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006.-С. 211

[8] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 128

[9] Факторы, определяющие заработную плату/ Под. ред. Э. Асп, Х. Ухмаваара. – М.: Юнити-Дана, 2007. – С. 86

[10] Генкин Б. М. Экономика и социология труда: учебник для вузов/ Б. М. Генкин. – 7-е изд., доп.- М.: Норма, 2007 – С. 297

[11] Генкин Б. М. Экономика и социология труда: учебник для вузов/ Б. М. Генкин. – 7-е изд., доп.- М.: Норма, 2007 – С. 304