Содержание жесткой кредитной политики организации

СОДЕРЖАНИЕ: Кредитная политика - звучное название, подразумевающее под собой всего лишь ответ на три простых вопроса: кому предоставлять кредит, на каких условиях и как много?Содержание «жесткой» кредитной политики организации.

Кредитная политика - звучное название, подразумевающее под собой всего лишь ответ на три простых вопроса: кому предоставлять кредит, на каких условиях и как много?

Основной же критерий эффективности кредитной политики - это рост доходности по основной деятельности компании, либо вследствие увеличения объемов продаж (что будет происходить при либерализации кредитования), либо за счет ускорения оборачиваемости дебиторской задолженности (чему способствует ужесточение кредитной политики). Найти оптимальную точку в коммерческом кредитовании помогает использование предельного анализа, формальный язык которого строго определяет желаемое равновесие в объемах и сроках предоставления отсрочки платежа: либерализация кредитной политики уместна до тех пор, “пока дополнительные выгоды от увеличения объема реализации не сравняются с дополнительными издержками по предоставляемому кредиту”.

В среднем по промышленности дебиторская задолженность занимает более 50 % от суммы оборотных средств. Если на бизнес смотреть как на поле возможностей для реализации коммерческих интересов, то в накопленной дебиторской задолженности лежат огромные резервы для повышения эффективности собственного бизнеса.

Западные предприятия, в стремлении остаться конкурентоспособными, проводят широкомасштабные компании, выигрывая десятые, а то и сотые доли процентов в улучшении тех или иных показателях, российский бизнес до сих пор располагает возможностью увеличения экономической рентабельности в десятки, а то и сотни процентов при постановке эффективных процедур регулярного менеджмента. Накопленный за последние годы негативный опыт хозяйствования лишь увеличивает шансы добиться успеха при незначительных усилиях, лишь бы не попасть за черту, после которой начинаются необратимые последствия.

Простота поставленных вопросов, тем не менее, подразумевает под собой определенные волевые решения менеджеров, помноженные на методичную работу бухгалтеров и экономистов. Наивно полагать, что разработку кредитной политики можно поручить отделу сбыта или специально выделенной структуре, курирующей основных дебиторов.

В некотором смысле, отсутствие жестких правил и контроля за их исполнением со стороны высшего руководства способствует формированию творческого подхода к выполнению работы со стороны функционального менеджмента. Что касается работы с дебиторами, то в российской практике сложилась даже особая терминология этой сферы - рынок долгов. Однако, следуя рыночным же критериям не трудно сделать вывод, что чем больше емкость этого самого рынка, тем комфортней на нем работать. Творческое решение задач, с которыми приходится сталкиваться игрокам долгового рынка, может привести к чудовищным последствиям, если игнорировать системообразующие цели основного бизнеса.

На каких условиях следует производить отгрузку продукции? Когда выгодно идти на уступки по срокам оплаты? Где находится черта, после которой необходимо ужесточать согласованные ранее условия? Во что обойдется предприятию заключение очередного крупного договора? И десятки других вопросов, откладывать решения по которым убийственно для предприятия, а получить экономически взвешенный ответ затруднительно, если интуиция не поддерживается проверенными рецептами и рекомендациями.

Кредитная политика призвана выступать в роли некоторой “поваренной книги”, ограничивая безумство творческих инициатив и личный расчет отдельных индивидуалов. Содержательной основой кредитной политики являются инструменты , которыми руководствуются сбытовые структуры при предоставлении кредита поставщикам и стандарты предоставления кредитов, устанавливающие разумные правила и ограничения.

Инструменты кредитной политики представляют собой как шаблоны для оценки потенциальных дебиторов, так и регламент или процедуры работы соответствующей службы. Следуя трем основным вопросам кредитной политики, возможно, выделить ряд инструментов, определяющих ответы на них.

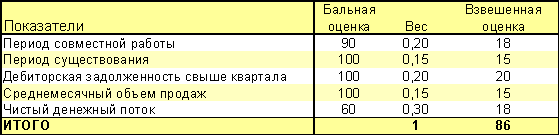

Ответ на вопрос “кому предоставлять кредит?” в большей степени зависит от риска невозврата кредита или затягивания сроков распоряжения полученными ресурсами. Поэтому распределение покупателей по группам риска является одной из основных задач кредитной политики. Одним из наиболее распространенных инструментов для решения этой задачи является метод оценки кредитной истории (credit scoring). Он основан на ранжировании покупателей по ряду выбранных показателей и введению критериев принятия решения по предоставлению кредита. Использование данного метода помогает оценить насколько рискованно предоставление отсрочки платежа тому или иному покупателю. Вследствие широкого распространения, метод оценки кредитной истории получил различные интерпретации, поэтому интересно рассмотреть его использование на конкретном предприятии.

Для оценки кредитной истории основных дебиторов на заводе по производству электроинструмента было выделено пять основных показателей:

- период работы с покупателям - масштабом для измерения были взяты полугодия;

- период существования самого предприятия (количество лет с момента его государственной регистрации);

- объем накопленной дебиторской задолженности свыше одного квартала - для этого понадобилось предварительно построить реестр старения счетов дебиторов (Таб. 1);

- среднемесячный объем продаж, приходящийся на данного покупателя, за последние полгода;

-

чистый денежный поток при расчете (определялся как сумма расчетов за отгруженную продукцию взвешенная по стоимости товаров, поступающих по бартерному обмену).

Таблица 1

Введение показателя чистого денежного потока в первую очередь связано с большой долей бартерных операций и необходимостью оценить реальную денежную массу, поступающую за отгруженную продукции. Так как предоставление кредитов своим покупателям в основном обосновано ростом объемов продаж, то на предприятии решили, что не имеет смысла стимулировать продажи, приносящие минимальный денежный поток.

Рассчитывался показатель чистого денежного потока следующим образом:

где NM - чистый денежный поток,

С - объем оплаты за отгруженную продукцию, поступившая в денежном эквиваленте

Qn - объем n-го бартерного товара в стоимостном выражении,

P(a)n - рыночная цена n-го товара при оплате “живыми” деньгами;

P(m)n - учетная цена n-го товара, зафиксированная в платежных документах.

На следующем шаге все показатели были переведены в 100 бальную шкалу. При этом, наивысший бал в этой шкале присваивается наиболее предпочтительному значению. Так при отсутствии у предприятия дебиторской задолженности со сроком свыше одного квартала, по данному показателю у него будет зафиксировано 100 баллов. Затем каждому показателю присваиваются веса значимости и выводится сводный рейтинг выбранного предприятия. Например, для ЗАО “Инструмент” таблица расчета рейтинга представлена на Таблице 2.

|

Таблица 2

Веса значимости на заводе по производству электроинструмента были проставлены директором предприятия. Однако, их возможно рассчитать и на основе прошлых данных работы предприятия. Для этого набирается статистика по выбранным показателям и с помощью коэффициентов корреляции определяется влияние каждого из них на погашение дебиторской задолженности.

Полностью полагаться на данные прошлых периодов не стоит - слишком динамично изменяется окружение предприятия и условия работы с ним. Однако, альтернативные расчеты могут выявить не замеченные ранее противоречия и предложить дополнительные варианты. Следует не забывать один из основных принципов управления - качество принятого решения прямо пропорционально зависит от количества рассмотренных вариантов и объема проведенной аналитической работы.

Расчет взвешенных оценок по всем крупным дебиторам позволяет определить приоритеты при рассмотрении вариантов их кредитования. Таким образом, предприятие делает первый шаг в оптимизации структуры дебиторской задолженности.

Любая коммерческая структура всегда ограничена в финансовых ресурсах, поэтому задача эффективного их распределения при минимальных рисках наиболее актуальна. Если метод оценки кредитной истории позволяет взвесить риски, связанные с предоставлением кредитов отдельным покупателям, то метод определения оптимального срока кредита (the economic time of credit) дает представление об эффективности коммерческой сделки, отвечая на вопрос об условиях размещения коммерческого кредита.

Предприятия выступают кредиторами для своих покупателей вовсе не из доброго отношения к ним. Основной лейтмотив подобных сделок заключается в попытках увеличения объемов продаж. К сожалению, находясь в слабой конкурентной позиции большинство промышленных предприятий в России чаще рассматривают вопрос сокращения рынков сбыта при отказе акцептовать ужесточающие требования покупателей. В принципе, это лишь оборотная сторона все той же зависимости: обычно увеличение сроков дебиторской задолженности ведет к росту объемов продаж. Расчет оптимальной политики по срокам кредитов сводится к сравнению дополнительных доходов, полученных в результате роста продаж и затрат, связанных с финансированием возросшей дебиторской задолженности.

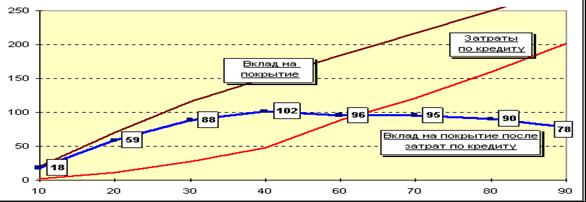

Рассмотрим пример с оптовой торговой компанией, реализующей хозяйственную продукцию и товары личной гигиены . По группе стиральных порошков на основе данных прошлых периодов и текущих переговоров с основными покупателями была построена зависимость между сроком предоставления коммерческого кредита и уровнем реализации или доходом (Таблица 3).

Таблица 3

|

Переменными затратами была признана стоимость единицы товара, который приобретался у изготовителя продукции. Остальные затраты связанные были отнесены к условно-постоянными. В результате был рассчитан вклад на покрытие (marginal profit), который находится как разность между доходом и переменными затратами, связанными с его получением. Так как объем продаж по расчетным данным возрастал при увеличении срока предоставления кредита при прочих равных условиях оптимальной стратегией являлось предоставление максимально возможного кредита по данной группе товаров.

Однако, занимаясь реализацией и других групп товаров фирма вынуждена была привлекать достаточно дорогие кредитные ресурсы для финансирования своих оборотных средств. Стоимость заемного капитала составляла 6 % в месяц. Поэтому при расчете оптимального срока предоставления кредита необходимо скорректировать вклад на покрытие на затраты, связанные с предоставлением кредита, которые рассчитываются по следующей формуле:

где CC - затраты, связанные с предоставлением кредита (credit cost),

VC - переменные затраты, связанные с доходом (variable cost),

IR - стоимость привлеченного капитала (interest rate) в день,

T - период предоставления кредита (time) в днях.

Оптимальный срок предоставления коммерческого кредита по стиральному порошку составил 40 дней при вкладе на покрытие после выплаты расходов, связанных с привлечением капитала, равным 102 тыс. рублей (Рис. 1).

Рис. 1

|

Скорректировав полученный расчет на риск возникновения невозвратной дебиторской задолженности возможно определить более реалистичный срок предоставления коммерческого кредита.

Таким образом, два изложенных выше метода, дополняя друг друга, иллюстрируют общий подход к разработке кредитной политики.

Стандарты предоставления коммерческих кредитов

Если продажами на предприятии занимается более одного человека, появляется необходимость в согласовании их деятельности. Дальнейшее увеличение персонала ведет к дифференциации требований к профессиональной подготовке и ответственности за принимаемые решения. Кроме этого, решения по предоставлению скидок или изменению условий поставок по отношению к отдельным контрагентам влияют и на совокупные продажи. На некоторых промышленных предприятиях стала привычной практикой для коммерческих структур вести переговоры исключительно с директорским корпусом. Только это позволяет оперативно решать вопросы и претендовать на более льготные условия. Подобная логистика продаж, прямо сказать, не самая оптимальная. И вопрос заключается не столько в желании высшего руководства замкнуть на себя основные решения по сбыту, сколько отсутствии единых подходов к организации этой деятельности и процедур контроля и оценки эффективности ее исполнения. Неудивительно, что потребность в стандартизации деятельности по продажам постоянно озвучивается высшим управленческим персоналом и является хитом в управленческом консультировании.

Как уже стало понятным из представленных выше инструментария основными параметрами постановки и реализации кредитной политики являются:

- объем продаж по отдельным группам товаров (также может проводится сегментация по видам бизнеса или территориальному признаку);

- объем инвестиций в дебиторскую задолженность и стоимость привлекаемого для этих целей капитала (бесплатность задолженности перед персоналом и основными поставщиками является лишь кажущейся, принося неисправимый ущерб предприятию в более длительной перспективе, поэтому, в случае с российским бизнесом, также требует оценки альтернативных убытков);

- величина невозвратных долгов по дебиторской задолженности.

Разрабатывая стандарты предоставления коммерческих кредитов предприятия вовсе не вводит новые нормативы, обязательные к исполнению и однозначные в своем толковании. Стандарты скорее заключаются в минимально допустимых условиях, которые должны выполняться покупателями, чем в нормируемых величинах объемов и сроков кредитования. Поэтому чаще всего задаются стандарты не абсолютными значениями, а некоторыми интервалами.

|

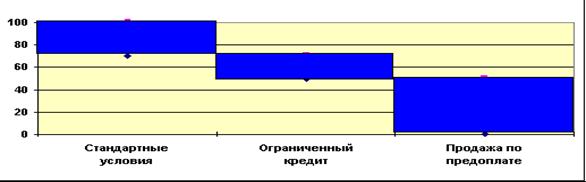

В отношении метода оценки кредитной истории, рассмотренного ранее, работа с рейтингом основных покупателем регламентируется следующим образом (Рис. 2):

Рис. 2

- при наборе менее 50 баллов кредит компаниям не предоставляется;

- от 50 до 70 баллов компаниям предлагается ограниченное кредитование, которое может быть выражено в дополнительных условиях (например, в оформлении продаж с помощью векселей, включающих процентный доход) или ограничениях на сумму кредита с последующим жестким контролем графика его возврата;

- при более 70 баллах предоставляется кредит на обычных условиях (завод по производству электроинструмента предоставлял кредит на 30 дней и описывал в основных договорах штрафные санкции за просроченные платежи), а также возможны эксклюзивные условия в случае стратегической значимости конкретного покупателя или предполагаемых экономических выгод в будущем.

Регламентация управленческих решений о предоставлении кредита посредством бального рейтинга покупателей построена на элементарном принципе экономической отдачи (economic trade-offs), согласно которого все выгоды от принятия любого управленческого решения должны быть соотнесены с затратами по реализации этого решения . Выгодами в нашем случае является рост вклада на покрытие в результате увеличения объемов продаж, а затратами - стоимость привлекаемого капитала и прогнозируемый объем невозвратных долгов.

Прогнозируемый вклад на покрытие после выплаты затрат на привлекаемый капитал рассчитывается по следующей формуле:

где MPACC - прогнозируемый вклад на покрытие после выплаты затрат на капитал (marginal profit after cost of capital);

P(i) - вероятность i-го исхода;

MP - вклад на покрытие (marginal profit);

СС - затраты на капитал, привлекаемый для финансирования дебиторской задолженности (cost of capital);

С - полная себестоимость произведенной продукции

В примере с заводом по производству электроинструмента был рассчитан вклад на покрытие и выделена полная себестоимость по среднестатистическому изделию (Таблица 4).

Таблица 4

Затем, на основании данных предыдущих периодов были рассчитаны вероятности погашения дебиторской задолженности в течении срока, оговоренного в договорах - 30 дней, при просрочке платежа на два месяца - 90 дней, и при не возврате дебиторской задолженности.

Расчеты показали, ожидаемый вклад на покрытие по группе дебиторов, набравших менее 50 баллов не покрывает даже переменные издержки. Вторая группа покупателей дает предприятию положительный вклад на покрытие. Однако, при вкладе на покрытие, равном 30 тыс. руб. на одно изделие, при планируемом объеме продаж постоянные издержки не покрываются. Поэтому необходимо провести дополнительные расчеты, чтобы оценить потери от сокращения объемов продаж при отказе предоставлять коммерческий кредит и выгоды при его размещении. Предприятия, набравшие более 70 баллов, являются лучшей группой кредиторов, позволяя генерировать 44 тыс. рублей с каждой единицы изделия, направляемых на покрытие постоянных затрат и получения прибыли. После согласования полученных расчетов с личными представлениями руководство завода утвердило стандарты кредитной политики, которые были рассмотрены ранее (Рис. 2).

Следует понимать, что разработанные стандарты основываются на ограниченном числе показателей, рассчитанных за ограниченный период времени. Следовательно, формальные критерии, выраженные в цифровом варианте, дополняются процедурами утверждения, а если необходимо и преодоления ранее заданных ограничений. Так руководство Нью-йоркской биржи лет двадцать назад не пропустила на свои площадки, тогда еще неизвестные компьютерные фирмы, так как они не вписывались в разработанные стандарты. В результате была организована альтернативная биржа, на которой в настоящий момент котируются акции компаний, работающих в области высоких технологий (High- Tech), и по объему сделок и по значимости на мировом рынке она уже начинает перетягивать одеяло на себя.

Нет ничего странного в том, что директора предприятий осуществляют продажи некоторым контрагентам на чрезвычайно льготных условиях. Удивительно другое, зачастую они совершенно не понимают во что обходится предприятию подобная благотворительность. При наличии даже очень грубо сработанных стандартов, совершенно очевидно, что если покупатель не вписывается и в 50 бальный барьер, а заключить сделку с ним очень хочется, необходимо внимательно посчитать эффективность подобной операции, прежде чем принимать управленческое решение.