Бенчмаркинговое исследование

СОДЕРЖАНИЕ: Сущность и содержание понятия бенчмаркинг, его методологические аспекты. Организация бенчмаркинговых исследований в мебельной промышленности и разработка направлений совершенствования деятельности предприятий на рынке мебели на примере ООО Атташе-К.Введение

В последнее время при проведении маркетинговых исследований, в процессе организации маркетинговой деятельности все чаще и чаще используется бенчмаркинг.

Для большинства компаний бенчмаркинг не является новым, так как он осуществлялся в рамках конкурентного анализа, хотя бенчмаркинг является более детализированной, формализованной и упорядоченной функцией, чем метод или подход конкурентного анализа, это необходимая функция успеха любой организации, в том числе и предприятий трубопроводного транспорта.

Актуальность выбранной темы исследования заключается в том, что проблема оптимизации деятельности предприятий мебельной промышленности стоит в настоящее время особенно остро, так как большинство отечественных мебельных предприятий находится в состоянии острой конкурентной борьбы за потребителя, нуждается в проведении маркетинговых исследований вообще, и бенчмаркинговых исследований в частности, осуществляет поиск своей рыночной ниши и целевого сегмента, следовательно, возникла необходимость в использовании методологии, адаптированной к российским условиям.

Объектом исследования в данной дипломной работе выступает мебельная промышленность. При этом особое значение развития предприятий мебельной промышленности связывается не только с решением технических и технологических проблем, с появлением качественно новых технологических решений, но, и, прежде всего, с решением ряда маркетинговых, социальных проблем, максимальным удовлетворением требований и запросов конечных потребителей разнообразной мебели.

Целью данной дипломной работы является организация бенчмаркинговых исследований в мебельной промышленности и разработка направлений совершенствования деятельности предприятий на рынке мебели на примере ООО «Атташе-К». В соответствие с поставленной целью, основными задачами исследования являются:

- определение теоретических и методических основ проведения бенчмаркингового исследования;

- характеристика сущности и содержания понятия бенчмаркинг;

- выявление методологических аспектов бенчмаркинга;

- анализ современного состояния рынка мебели на Российском и Саратовском рынках;

- анализ организации деятельности ООО «Атташе-К» на Саратовском рынке мебели;

- разработка направлений совершенствования деятельности ООО «Атташе-К» на рынке мебели.

Отметим, что оптимизация деятельности мебельных компаний в современных российских условиях посредством бенчмаркинга – является малоизученной проблемой и, практически, в должной мере не разработана, что выступает как следствие особенностей функционирования предприятий промышленного комплекса в России. Поэтому в представленном дипломном исследовании сделана попытка обосновать целесообразность использования бенчмаркинговых исследований для разработки оптимальной стратегии функционирования и развития предприятий мебельной промышленности.

Исследуемое предприятие ООО «Атташе-К» занимает весомое положение в Саратове и от его успешного функционирования во многом зависит качественное удовлетворение разнообразных потребностей и запросов потребителей на рынке мебели не только в нашей области, но и в Поволжском регионе. Поэтому повышение эффективности функционирования и повышение уровня конкурентоспособности предприятий мебельной промышленности в том числе, безусловно, повлияет на развитие Поволжского региона в частности, и экономики страны в целом.

Методологической базой данного исследования явились методы системного и ситуационного анализа, бенчмаркинговый анализ и комплексный подход, экономико-статистические методы и др.

1. Теоретические и методологические основы бенчмаркингового исследования

1.1 Сущность и содержание понятия бенчмаркинг

Принято считать, что родиной бенчмаркинга (Benchmarking) являются США. Однако история свидетельствует о более раннем использовании понятия «бенчмаркинг». В Японии Benchmarking соотносится по содержанию с японским словом «dantotsu», означающим «усилие, беспокойство, желание лучшего (лидера) стать еще лучшим (лидером)»[1] . В Китае, например, известно правило китайского генерала Сун Тзу, который писал: «Когда ты знаешь твоего врага и знаешь себя, ты не страшишься результата от сотни войн». В настоящее время бенчмаркинг, использование его главного принципа «от лучшего к лучшему» возвращают к жизни, к успеху многие фирмы США, Японии, Западной Европы.

Бенчмаркинг впервые появился в 1972 г. Тогда исследовательская и консалтиновая организация PIMS (воздействие маркетинговой стратегии на прибыль) установила, что для того, чтобы найти эффективное решение в области конкуренции, необходимо знать лучший опыт других предприятий, которые имеют успех в похожих условиях. В 1979 г. американская компания «Ксерокс» притупила к проекту «Бенчмаркинг конкурентоспособности» для анализа затрат и качества собственных продуктов по сравнению с японскими. Проект имел большой успех.

Сегодня такие известные компании, как «НР», «Dupont”, “Motorola”, “Chase” стали доверительно относиться к опыту сравнительного анализа, к обмену навыками. Бенчмаркинг является настолько динамичным, а совокупность его познаний увеличивается столь быстро, что трудно определить его точную характеристику. В Центре производительности и качества (Вестингхаус – Германия) бенчмаркинг рассматривают как процесс постоянного исследования наилучшей практики, которая определяет наиболее высокую характеристику конкурентноспособности.

Цель бенчмаркинга состоит в том, чтобы на основе исследования надежно установить вероятность успеха предпринимательства[2] . Для большинства компаний бенчмаркинг не является новшеством, так как он осуществляется в рамках конкурентного анализа. Хотя бенчмаркинг является более детализированной, формальной и упорядоченной функцией, чем метод или подход конкурентного анализа, это необходимое условие успеха любой организации.

Следует отметить, что использование бенчмаркинга многонаправленно. Так, бенчмаркинг в логистике позволяет быстро и с малыми затратами выявить проблемные ситуации в логистических системах, в сферах, близких к покупателю, по выполнению заказов и транспортировке. Бенчмаркинг показывает маркетинг-директору, где на его фирме или на рынке возникли проблемы с затратами и качеством, не утратила ли его фирма позиций в конкурентной борьбе. По мнению G. Reves и E.Pfleger, бенчмаркинг вскрывает проблемы в работе и конкретизирует их. Кроме того, бенчмаркинг должен быть постоянным процессом, нацеленным не только на соответствие конкуренции, но и на победу над ней. В рамках бенчмаркинга предпринимательские функции анализируются как процессы, создающие товар или услугу и продвигающие их на рынок. Сфера применения бенчмаркинга включает разработку стратегии, операции, управленческие функции, однако основным источником сведений о конкурентах и о рынке остается покупатель[3] .

В настоящее время бенчмаркинг рассматривается и как способ оценки стратегий и целей работы в сравнении с первоклассными предприятиями, чтобы гарантировать долгосрочное пребывание на рынке. Имеется опыт использования бенчмаркинга для установления успеха предприятия. При этом в центре внимания находятся следующие вопросы:

· кто, какая фирма находится на вершине конкуренции?

· почему собственное предприятие не является лучшим?

· что должно быть изменено или сохранено на предприятии, чтобы оно стало лучшим?

· как выстроить соответствующую стратегию, чтобы стать лучшим из лучших?

При осуществлении бенчмаркинга сотрудники работают в командах, состоящих из представителей разных предприятий. Важнейшими составляющими деятельности сотрудников и организации являются планирование с ориентацией на создание ценностей, а также компетентность в области работы с клиентами, технологии и культуры предпринимательской деятельности. Известный экономист W. Bruckhardt называет бенчмаркинг видом деятельности, который связан с клиентами, технологией и культурой предпринимательства и осуществляется при планировании, с ориентацией на создание ценности и компетентность[4] .

T.R. Furey относит бенчмаркинг к совокупности управленческих инструментов, таких, как глобальное управление качеством, измерение удовлетворенности покупателей, которые фирмы сейчас применяют[5] . Однако большая часть специалистов придерживаться мнения, что бенчмаркинг означае перенятие методов управления у других предприятий, успешно работающих при их помощи после того, как путем сравнения с другими областями предпринимательской деятельности или конкурентами были выявлены слабые стороны своей фирмы.

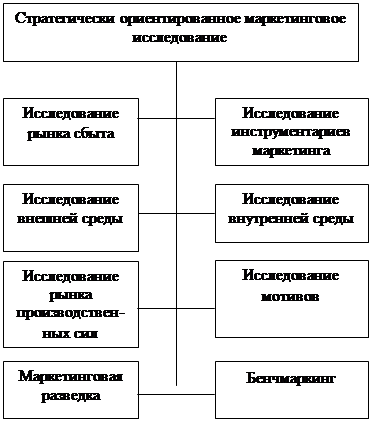

В Японии, где бенчмаркингом занимаются уже длительное время, наиболее распостраненной формой является товарный бенчмаркинг, который основан на психологии “и я тоже”, являющийся, по мнению известного специалиста по маркетингу Багиева, развитием правила Сун Тзу. Менее популярны бенчмаркинги функций и процессов. Анализ содержания бенчмаркинга показывает, что его можно рассматривать как направление маркетинговых исследований. Положение бенчмаркинга в системе маркетинговых исследований показано на рис. 1.1.

Рис. 1.1. Бенчмаркинг в структуре маркетинговых исследований[6]

Определяя эффект, который может обеспечить бенчмаркинг, следует иметь в виду, что никогда и никем не подвергался сомнению факт выгодности обмена опытом и его изучения. Правда, не следует забывать, что перекрестное опыление плодотворно не для всякого предприятия. Поэтому необходимость проведения бенчмаркинга должна быть доказана.

Польза бенчмаркинга состоит в том, что производственные и маркетинговые функции становятся наиболее управляемыми, когда на предприятии исследуются и внедряются лучшие методы и технологии других предприятий или отраслей. Это приведет к повышению прибыльности предпринимательства, созданию полезной конкуренции и удовлетворению потребностей покупателей. Бенчмаркинг становится искусством обнаружения того, что другие делают лучше нас, и изучением, усовершенствованием и применением их методов работы. Сегодня в США владение и эффективное использование технологий бенчмаркинга – неотъемлемое условие рыночного успеха компании. Джексон Грейсон-младший, глава InternationalBenchmarkingClearinghouse, так определил причины сегодняшней популярности бенчмаркинга:

1) глобальная конкуренция. Сегодня, в эпоху глобализации бизнеса, компании осознают необходимость всестороннего и детального изучения и последующего использования лучших достижений конкурентов в целях собственного выживания.

2) вознаграждение за качество. В последние годы все большее распространение получают проходящие на национальном уровне кампании по определению и вознаграждению фирм – лидеров качества. Условия участия в подобных программах предполагают, помимо демонстрации компаниями-участниками конкурентных преимуществ выпускаемых ими продуктов, обязательное применение концепции бенчмаркинга в практике управления компанией.

3) необходимость повсеместной адаптации и использования мировых достижений в области производственных и бизнес-технологий. Чтобы не остаться позади своих конкурентов, всем компаниям, независимо от размера и сферы деятельности, необходимо постоянно изучать и применять передовой опыт в области производственных и бизнес-технологий.

Без сомнения, основной причиной интереса к бенчмаркингу является естественное развитие TotalQualityManagement (TQM). Использование TQM помогает компаниям понять, что они «делают плохо и как можно сделать это лучше». Компании, исповедующие концепцию TQM, ставят перед собой цель непрерывного совершенствования, считая, что единственный путь, который может привести компанию к успеху, – постоянное отслеживание и непременное использование достижений как основных конкурентов, так и мировой практики бизнеса[7] .

Так что же все-таки такое бенчмаркинг? Бенчмаркинг – это не только передовая технология конкурентного анализа. Бенчмаркинг, во-первых, концепция, предполагающая естественное развитие у компаний стремления к непрерывному совершенствованию, и, во-вторых, сам процесс совершенствования. Это непрерывный поиск новых идей, их адаптация и последующее использование на практике. Необходимо понять, что сравнительный анализ конкурентных преимуществ и осознание необходимости изменений – не заключительный этап процесса бенчмаркинга. Это лишь первый шаг, на котором необходимо дать ответы на вопросы: «Как?» и «Почему?». Важнейшим компонентом концепции бенчмаркинга являются внутрифирменные технологии ведения бизнеса, на основе которых и определяются критерии и степени сравнения.

Менеджмент компаний, применяющих концепцию бенчмаркинга, должен предусматривать постоянное слежение за тем, чтобы проводимая политика была понята и поддержана всеми сотрудниками компании. Ответственность за успешную реализацию концепции должна быть распределена между всем персоналом компании, выполняющим работу, оказывающую влияние на уровень качества выпускаемых товаров. В частности, за качество выпускаемой компанией продукции персональную ответственность должен нести представитель высшего звена управления. Важно понять, что бенчмаркинг – это деятельность не одного человека, а целой команды, деятельность, которую необходимо стратегически встраивать в бизнес-план компании. Большинство компаний сегодня, как никогда ранее, уделяет огромное внимание процессу совершенствования качества своих товаров или услуг. В настоящее время, на рубеже веков, качество становится единственной силой, способной привести компанию к успеху как на внутреннем, так и на международном рынках.

Так что же такое качество? Термин «качество» является лидером среди наиболее неправильно понимаемых и интерпретируемых понятий, значение которого во многом зависит от контекста, в котором он употреблен[8] . Чаще всего термин «качество» применяется для описания товаров. Вспомните, сколько раз в рекламных текстах встречались словосочетания: «качественные часы» или «качественная обувь». Как правило, использование подобной терминологии вводит потребителей в заблуждение, поскольку индивидуальное восприятие значения термина «качество» различно. Не случайно, в компаниях, использующих концепцию бенчмаркинга, значение термина «качество» четко определено, в противном случае призывы руководства «сделать товары качественными» будут восприняты сотрудниками компании по-разному.

В традиционном понимании термин «качество» используется для того, чтобы подчеркнуть превосходство, красоту товара или высокие затраты на его производство. Специалисты в области бенчмаркинга считают, что под качеством товара следует понимать степень удовлетворения потребностей потребителей в процессе его использования. Соответственно, первое, что необходимо сделать при переходе на бенчмаркинговую концепцию – выявить эти потребности. Достаточно типичной ошибкой является концепция, утверждающая что, степень удовлетворения потребностей является производной от технических характеристик товара, без учета уровня цен или условий оплаты и поставки.

Все подходы к качеству и, в частности, к контролю над качеством, нацелены на продукт. Когда западные рынки оказались насыщены, компании-производители впервые осознали, что потребители оценивают качество не только товара, но и прилагаемой к нему услуги. Реакция производителей последовала незамедлительно – появилась концепция TQM (TotalQualityManagement).

TQM– это стратегический подход к менеджменту, нацеленный на производство самого лучшего товара или услуги среди инновационных и непрерывно модифицируемых аналогов. TQM подчеркивает важность каждого сотрудника компании, как истинного профессионала и эксперта, владеющего необходимыми знаниями, навыками и опытом, а, соответственно, способного генерировать идеи относительно совершенствования процесса ведения бизнеса. В настоящее время в качестве основных принципов TQM выделяют[9] :

1. Постоянное отслеживание изменений в социокультурной среде компании, способных оказать влияние как на концепцию качества, принятую компанией, так и на систему контроля качества.

2. Наличие работоспособной схемы процесса постоянного и непрерывного совершенствования как компании в целом, так и ее товаров и услуг.

3. Ориентированность на покупателя.

4. Заинтересованность всего персонала компании.

5. Вовлеченность высшего управленческого звена, несущего персональную ответственность за реализацию концепции TQM.

6. Определение издержек, связанных с поддержанием необходимого уровня качества.

7. Исповедование философии «предотвращения угроз» со стороны внешней среды.

8. Постоянная поддержка системы управления качеством.

В дополнение к сказанному, особо необходимо подчеркнуть важность разработки системы документации качества. Это непременное условие реализации TQM. Приобретаемые потребителями товары и услуги должны соответствовать установленным стандартам, при этом данный процесс должна контролировать сама компания. Каждая единица продукции должна проходить через жесткую систему контроля качества. Более того, все записи результатов тестирования качества продукции должны подлежать архивации. В частности, система документации качества предполагает сопровождение каждой партии товара документом, в котором, во-первых, перечислены основные параметры и характеристики товара и, во-вторых, указана дата, до которой товар должен быть распродан.

В качестве основных причин неудачной реализации системы TQM выделяют[10] :

· отсутствие обратной связи с потребителями;

· отсутствие у руководства компании ясных стратегических целей компании и недостаточная проработка направлений ее развития;

· отсутствие внимания к издержкам, связанным с поддержанием необходимого уровня качества;

· недостаточно уважительное отношение руководства к персоналу компании;

· отсутствие реальных измерителей эффективности деятельности персонала;

· отсутствие или непроработанность системы документации качества.

С чего начинается внедрение системы TQM? Прежде всего, необходимо выяснить, что представляет собой компания сегодня и какую позицию она занимает на рынке. Вполне естественно, что прежде, чем внедрять TQM, необходимо собрать всю необходимую информацию. Как правило, для этого проводятся анонимные опросы как управленческого, так и производственного персонала компании, цель которых – выявление нерешенных проблем, связанных с управлением компанией, в частности, возникающих у персонала при выполнении ими своих обязанностей. Подготовка к внедрению TQM предполагает осознание руководством компании необходимости объединения всего персонала для достижения целей компании.

Огромную роль в процессе достижения успеха компанией играет понимание того, что хочет конечный потребитель, а также четкое определение потребностей и ожиданий потребителя. На практике лишь немногие работники компании имеют возможность общаться с конечными потребителями продукции и услуг компании. Каждый работник компании, будь-то секретарь, бухгалтер или оператор, играет немаловажную роль в процессе улучшения качества продукта, но не осознает этого. В то же время, каждый работник компании выступает в роли потребителя и поставщика одновременно, поскольку он получает ресурсы – информационные, сырьевые, управленческие – от одних сотрудников компании, а результаты своего труда отдает другим. Поэтому чрезвычайно важно помочь каждому работнику компании представить себя в роли как потребителя, так и поставщика. Любой, пусть даже временный сбой в отношениях обмена между покупателем и поставщиком внутри компании, неминуемо отражается на качестве конечного продукта или услуги компании. Данная концепция – ключ к постоянному совершенствованию как производственных, так и управленческих технологий внутри компании.

Исторически сложилось так, что все «замеры» внутри организации ограничиваются расчетом производительности труда, производственных издержек и прибыли. Безусловно, получаемая в результате данных расчетов информация крайне полезна для процесса совершенствования управления компанией, но она не позволяет определить ключевые факторы, влияющие на эффективность деятельности компании. Что действительно необходимо, так это унифицированная система измерений, которую можно использовать для планирования, мониторинга и постоянного и непрерывного совершенствования производственного процесса. Ключ к созданию успешной внутрифирменной системы измерений – простота.

Важным моментом системы измерений является определение основных критериев успеха деятельности компании. Критерии успеха должны отражать прогрессивное развитие компании и давать полную объективную картину ее состояния. Как правило, в качестве основных факторов успеха выделяют: величину прибыли, уровень издержек, объемы продаж, сроки поставок продукции и пр. Практика свидетельствует: количество критериев должно быть ограничено – от 6 до 8, в крайнем случае, 12, но не более. После определения критериев успеха они могут использоваться в определении целей, мониторинге и стратегическом бенчмаркинге. Нельзя забывать: система измерителей также должна подвергаться непрерывному усовершенствованию. Для этого необходимо определить ключевые измерители по каждому конкретному производственному или управленческому процессу, позволяющие определить успех или неудачу, которые, в свою очередь, также должны постоянно совершенствоваться. Большинство процессов внутри компании пересекают ее горизонтально, то есть от отдела к отделу, от работника к работнику. Поэтому неудивительно, что часто покупатель не получает того, что он запрашивал.

Для мониторинга прогрессивного развития компании могут использоваться различные виды измерителей эффективности производственного и управленческого процессов. Составляющими эффективности являются точность, надежность и своевременность. Объем также относится к важным показателям, а производительность и издержки свидетельствуют о том, насколько эффективно были использованы ресурсы.

Измерители эффективности производственных и управленческих процессов позволяют обеспечить каждого сотрудника компании обратной связью, позволяющей принимать решения по вопросам совершенствования используемых им технологий или методов задолго до определения эффективности работы всего коллектива компании в целом. Такого рода обратная связь позволяет работникам, во-первых, не повторять уже совершенных однажды ошибок, а, во-вторых, не добавлять ресурсы в еще эффективную систему.

Прежде чем переходить к более детальному рассмотрению концепции бенчмаркинга, необходимо ознакомиться с внутрифирменными процессами и выделить факторы, по которым можно измерить успех или неудачу компании. Если данные факторы не выделены – невозможно определить, какие процессы нуждаются в бенчмаркинге.

Возникает вопрос: «Как необходимо построить систему управления компанией, чтобы облегчить определение, описание и анализ происходящих в ней процессов?» В этом могут помочь различные схемы, которые, во-первых, дают не только документированную, но и визуальную информацию о происходящих в системе процессах и, во-вторых, помогают определить негативные стороны и разработать предложения по тому, какие действия необходимо предпринять. В-третьих, помогают выявить проблемные стороны и слабые места, а также возможные и уже существующие конфликты, отсрочки и аномалии. Подобную схему следует использовать в целях контроля за производственным процессом, несмотря на высокие издержки, связанные с ее реализацией, поскольку результат стоит того – высокое качество продукта или услуги.

Кроме того, немаловажным фактором успеха является конкурентная позиция компании. Сегодня для многих компаний конкуренция носит глобальный характер и, неслучайно, основная цель большинства компаний – достижение мировых стандартов качества. Бенчмаркинг – наилучший метод для того, чтобы цели компании соответствовали требованиям мирового рынка, а не были определены ориентируясь на показатели прошлого года. Бенчмаркинг доказал свою состоятельность не только в производственной сфере. Его успешно используют и в сфере услуг, и в общественном, и в частном секторах.

Сравнение результатов деятельности компании с результатами основных конкурентов – идея не новая. Сбор информации о деятельности конкурентов и, в частности, об их товарном ассортименте и ценах – функция оперативного маркетинга. Бенчмаркинг в настоящее время является более эффективным методом, чем просто сбор информации. Это инструмент менеджмента, используемый для выявления возможностей самосовершенствования, определения объектов совершенствования и стимулирования непрерывности данного процесса в целях повышения конкурентоспособности компании на международных рынках.

Процесс эволюции бенчмаркинга аналогичен классической модели “перехода от искусства к науке”.

![]() с

с

|

в

е

|

ш

е

|

с

т

|

о

в

|

н

и

![]() е

е

время

Рис. 1.2. Этапы развития бенчмаркинга[11]

Как показывает рис. 1.2 первое поколение бенчмаркинга интерпретируется как реинжиринг или ретроспективный анализ продукта. Второе поколение – бенчмаркинг конкурентноспособности, получило развитие как наука в 1976-1986 гг., благодаря деятельности фирмы “Ксерокс”. Третье поколение бенчмаркинга развивается в 1982-1986 гг., когда предприятия – лидеры качества понимают, что учиться проще у предприятий вне их сектора или отрасли, чем исследуя конкурентов. Четвертое поколение бенчмаркинга – это стратегический бенчмаркинг, который рассматривается как систематический процесс, направленный на оценку альтернатив, реализацию стратегий и усовершенствование характерисик производительности на основе изучения успешных стратегий внешних предприятий-партнеров. Пятое поколение – глобальный бенчмаркинг, который рассматривается будущим инструментом организации международных обменов с учетом культуры и национальных процессов организации производства. Существует множество видов бенчмаркинга, в частности:

Внутренний бенчмаркинг – бенчмаркинг процесса, осуществляемый внутри организации, сопоставляет характеристики производственных единиц, схожих с аналогичными процессами.

Бенчмаркинг конкурентноспособности – измерение характеристики предприятия и ее сопоставление с характеристикой конкурентов; исследование специфических продуктов, возможностей процесса или административных методов предприятий-конкурентов.

Функциональный бенчмаркинг – сравнение определенной функции двух или более организаций в том же секторе.

Бенчмаркинг процесса – деятельность по изменению определенных показателей и функциональности для их сопоставления с предприятиями, характеристика которых является совершенной в аналогичных процессах.

Глобальный бенчмаркинг – расширение стратегического бенчмаркинга, которое включает также аасоциативный бенчмаркинг.

Общий бенчмаркинг – бенчмаркинг процесса, который сравнивает определенную функцию двух или более организаций независимо от сектора.

Существуют также бенчмаркинг затрат, бенчмаркинг клиента, стратегический бенчмаркинг, оперативный бенчмаркинг, а также ассоциативный бенчмаркинг – бенчмаркинг, проводимый организациями, состоящими в узком бенчмаркинговом альянсе. Протокол этой кооперации содержится в Кодексе проведения бенчмаркинга.

1.2 Методологические аспекты бенчмаркинга

Определив главное содержание бенчмаркинга, рассмотрим принципы, объекты исследования, основные правила анализа и этапы процесса бенчмаркинга, основные правила анализа и этапы процесса бенчмаркинга, основные источники информации, контроль в системе бенчмаркинга, а также подходы к обучению на основе бенчмаркинга.

Факторы успеха, которые определяют этот процесс, можно классифицировать следующим образом[12] :

1) “жестские” (объективные) факторы:

· определение четких границ проекта;

· точное планирование времени;

· соблюдение стандартов качетва;

· принятие во внимание бюджетных ограничений.

2) “мягкие” (субъективные) факторы:

· благоприятный климат для сотрудничества;

· положительный настрой – ориентация на достижение результата;

· осознание важности качества;

· заинтересованность;

· творческий подход;

· этика предпринимательства (анализ превосходства – это непромышленный шпионаж).

Эта концепция является вспомогательным средством для сбора информации, требующейся предприятию, чтобы постоянно повышать производительность улучшать качество и быть впереди конкурентов. Анализ превосходства используется как рычаг, чтобы сломать закостенелую структуру предпринимательства, ориентируясь, например, на лучшие результаты других предприятий.

Анализ превосходства – это взгляд на внутренние функции, деятельность, опыт со следующими целями:

· определить лучшие результаты;

· проанализировать свою работу;

· выявить недостатки в функционировании;

· устранить слабые места;

· создать мотивацию к постоянному изучению.

Чтобы предприятие чувствовало себя успешным в окружении множества противников и при ужесточении конкурентной борьбы, подразделения организации должны подвергаться конкуренции для повышения производительности труда. Следовательно, общая цель звучит так: “Постоянное обеспечение выживаемости предприятия с целью создания покупательской полезности, превышающей затраты на ее производство”.

Таким образом, существует возможность выявить, проанализировать и устранить слабые места на своем предприятии. Такое определение своего уровня по сравнению с конкурентами можно применить практически ко всему: начиная с базовых покупателей (например, товарооборот на одного работника) и до удовлетворенности покупателя. Итак, анализ превосходства:

· непосредственно нацелен на повышение оперативной/стратегической производительности предприятия;

· ведет к ориентации культуры предпринимательской деятельности на такие ценности, как способности к обучению, повышение собственного потенциала и достижений, что , в свою очередь, является толчком для процесса развития.

Успешность предприятия можно принимать как функцию “покупательской полезности” и “производительности”. При этом, первостепенные цели анализа превосходства не связаны со “слабыми” субъективными факторами на предприятии, так как трудовые взаимоотношения предпринимательстве являются вторичными, подчинены целям, а значит, не занимают центральное положение в анализе. Анализ всегда отражает точку зрения покупателя. Кроме того, эта концепция устанавливает равновесие между стабильностью и обновлением. Она показывает, как другие организации эффективно осуществляют свои права и функции. Отсюда вытекают те цели, которые определяют, что должно быть изменено, а что сохранено.

Исследование нескольких отраслей, проведенное Университетом Эрланген-Нюрнберг, выявило цели, которые преследуют немецкие предприятия при помощи инструментария анализа превосходства:

- улучшить позицию по отношению к конкурентам – 28%;

- снизить затраты – 26%;

- укрепить конкурентную позицию – 12%;

- повысить степень удовлетворенности покупателей 12%;

- увеличить эффективность – 9%;

- определить слабые места процесса – 7%;

- разработать новые идеи – 5%;

- улучшить организацию – 5%.

Выбор объектов исследования определяется самим предприятием и его сотрудниками. Анализ производства можно применить к товарам, функциям, стратегиям, процессам и т.д. Если речь идет о стратегических вопросах, то необходимо выяснить, какие факторы особенно важны для реализации конкурентных преимуществ, установить критерии измерения, полностью описывающие эти факторы, и выделить фирмы, явно добивающиеся наилучших результатов в этом секторе. Затем нужно найти те методы, которые приводят к наилучшим результатам. Так, для типографии может быть интересно узнать, как в других отраслях подготавливают и существляют охрану окружающей среды или мероприятия по связям с общественностью.

С аналитической точки зрения различают три основных типа анализа:

1) внутренний анализ превосходства (сравнение внутри организаций, например, между отделами, подразделениями или товарными группами);

2) внешний анализ превосходства (сравнение сходных видов деятельности в различных областях, например, между конкурентами или коллегами, работающими на различных рынках);

3) функциональный анализ превосходства – это третья и, вероятно, самая интересная разновидность. Здесь сравнивают похожие функции или процессы в различных отраслях.

Идея заключается в том, чтобы искать наилучшие результаты везде, где они встречаются. Возможности практического применения этой концепции в систематической форме наглядно отражает нижеприведенная табл.1.1.

Помимо необходимости осуществить проект по анализу превосходства планомерно и шаг за шагом, следует также обязательно соблюдать следующие правила:

- руководители предприятия должны быть поглощены идеей анализа превосходства;

- сотрудники должны быть проинформированы о целях и необходимости проекта.

- рабочая программа должна иметь простую, пошаговую и понятную структуру;

- ход проекта должен быть подробно задокументирован.

Соблюдение такого порядка имеет такое большое значение потому, что анализ превосходства часто инициирует важные, а иногда даже драматические изменения на предприятии. Даже когда эти процессы в принципы выгодны, они всегда порождают некоторое беспокойство или сопротивление. Часто речь идет не о том, чтобы внедрить новую организационную модель, так как сами сотрудники и руководители предприятия становятся целью мероприятий по изменению структуры[13] .

Кроме того, анализ превосходства дает инновационные импульсы для процесса разработки новых методов работы.

Таблица 1.1.

Возможности практического применения анализа превосходства

| Виды | Объекты исследования | Возможные партнеры |

| Внутрен-ний | отрасли промышленности; оптимизация результатов; производительность, отнесенная к основным фондам и численности сотрудников. |

Предприятия, сопоставляющие показатели баланса |

| Внешний | снижение риска по долговым обязательствам; внедрение системы планирования и управления производством; установление графика работы/ гибкость; обучение внешнему обслуживанию; внедрение стандартов ИСО, начиная с 9000 и дальше; оптимизация политики закупок; уменьшение выброса сточных вод; использование внешних поставщиков (вместо производства на данном предприятии); развитие организации; введение бригадного метода работы; повышение эффективности рекламных мероприятий непосредственно среди потребителей; разделение обязанностей между сотрудниками; снижение доли простоя; улучшение послепродажного обслуживания; эффективное оформление покупок, осуществляемое по телефону создание единой компьютерной сети с покупателями; цифровое кодирование первоначальной стадии. |

Клиенты и поставщики, а также предприятия других отраслей, с которыми можно познакомиться на конгрессах и семинарах |

| Функциональный | система расчетов; учет расходов на охрану окружающей среды; контроль за сроками выполнения работ; организация транспортного хозяйства; улучшение процесса выписки счетов-фактур; рассмотрение претензий; составление экологического баланса. |

Эталонные предприятия; Целлюлозно-бумажная промышленность, изготовители красок; Покупатели и поставщики Поставщики; Покупатели и поставщики; Предприятия по оказанию услуг других отраслей. |

И при этом происходит не реформа, а революция, которая создает новые организации – предприятия, которые способны выполнить требования конкуренции. Большое значение для получения способности побеждать в конкурентной борьбе имеет знание особых правил игры и условий в своей отрасли. Несмотря на это, можно выделить некоторые общие факторы успеха, которые действуют независимо от конкретной отрасли и характеризуют первоклассное предприятие[14] :

· ориентация на достижение результата;

· внимание к затратам;

· ориентация на покупателей и покупательскую полезность;

· контакты с поставщиками;

· повышение качества и производительности;

· использование современных технологий;

· концентрация на основной деятельности.

Реализация функции бенчмаркинга предполагает создание специализированных групп (команд), состоящих из представителей разных организаций. Применение бенчмаркинга, по нашему мнению, целесообразно и в организации деятельности предприятий трубопроводного транспорта, ибо данные предприятия также могут исследовать опыт производственной, маркетинговой, коммерческой и финансовой деятельности, управленческих решений лидеров конкурентной среды и адаптации этих решений к собственным задачам и условиям. При этом усиливается действие коммуникативных факторов, так как в процессе бенчмаркинга удается создать устойчивые коммуникативные связи между организаций, которые могут быть использованы и в других направлениях предпринимательской деятельности.

Процесс бенчмаркинга можно разделить на следующие фазы:

1. Определение объекта анализа превосходства. Здесь нужно установить те объекты предприятия полиграфической промышленности, которые можно исследовать при помощи анализа превосходства.

Существует возможность критически пересмотреть организацию в целом или ее отдельные составные части. Более того, надо решить, проводить ли анализ превосходства с внутренней или внешней точки зрения (например, с позиции восприятия покупателя).

Далее этот инструмент может найти применение при анализе товаров, контрольных показателей объема продаж, ориентации клиентов и т.д. В принципе, нет никаких ограничений применения, кроме тех, которые следуют из потребностей покупателя и требований самого предприятия.

2. Выявление партнеров по анализу превосходства. Определив цели, следует начать поиск лучших предприятий. Подходящие партнеры должны быть не только первоклассными сами по себе, но и иметь по возможности высоую степень сопоставимости с собственной компанией. Этот процесс включает следующие шаги:

- беглый обзор. На этой стадии осуществляют поверхностный обзор имеющихся источников информации, а также собирают уже доступные данные;

- приведение в порядок. В этой фазе, принимая во внимание дальнейшую информацию, подробно описывают имеющиеся к этому моменту сведения;

- выбор лучших. На этой стадии процесса выбирают партнеров, которых сочли подходящими.

При этом в качестве источников информации предлагаются:

· отчеты о деятельности фирм;

· журналы, книги, базы данных;

· перечень предприятий;

· деловые связи;

· консалтинговые компании;

· специализированные конференции, семинары, ярмарки;

· союзы, исследовательские учреждения и т.д.

· специалисты;

· маркетинговые клубы;

· сотрудники различных комиссий;

· участие в наблюдательных советах.

Значение этих возможностей состоит в получении информации для осуществления вышеупомянутых этапов процесса, что наглядно показывает табл.

3. Сбор информации. Эта фаза включает не только сбор качественных данных, но и изучение/описание содержание труда, процессов или факторов, которые объясняют продуктивность. Сбор информации включает следующие задачи:

· концепция опросных листов, которая содержит определения и объяснения;

· подбор информации о собственном предприятии (сильные и слабые стороны);

· сбор фактов о партнере по анализу превосходства;

· использование дополнительных источников;

· документальное оформление информации;

· проверка имеющихся в наличии данных, чтобы гарантировать их признание и одобрение ответственности руководящими работниками, как своем предприятии, так и у партнёров по анализу превосходства.

4. Анализ информации. Эта стадия выдвигает высочайшие требования к творческим способностям участвующих в процессе анализа превосходства. Анализировать – означает не только осознавать сходства и различия, но и понимать взаимосвязи. Кроме того, надо выявить воздействия, которые могут осложнить сравнения и фальсифицировать результаты. В этом случае можно предложить следующий образ действий:

· упорядочение и сопоставление полученных данных;

· контроль качества информационных материалов;

· наблюдение за оказывающими влияние факторами, которые могут исказить сравнение;

· выявление недостатков в работе по сравнению с лучшими методами, понимание лежащих в основе причин, которые объясняют существование недостатков;

· проведение анализа, при помощи которого можно выбрать между изготовлением за счет собственных ресурсов и поставкой со стороны при сомнениях относительно некоторых подразделений или процессов (“анализ изготовление или покупка”).

5. Целенаправленное проведение в жизнь полученных сведений. Пятая стадия включает не только внедрение разработанных возможностей улучшения, но и дальнейшее развитие организации предприятия, чтобы противостоять ожидающимся в будущем вызовам. Речь идет не о том, чтобы копировать достижения лучших предприятий; напротив, они должны служить стимулом для дальнейшего инновационного развития собственной организационной структуры, иначе анализ превосходства обернется стратегией побежденного. Выявленный потенциал для улучшения нужно реализовывать посредством конкретных мероприятий. При этом следует выяснить, уживаются ли полученные данные с обычным планированием или нужна коренная переориентация.

Такое целенаправленное инновационное внедрение означает:

- размышление о последствиях анализа превосходства;

- представление отчета о результатах заинтересованным лицам;

- выявление возможностей улучшения;

- увязка с обычным планом работ предприятия;

- разработка плана внедрения необходимых изменений;

- внедрение плана в жизнь;

- понимание анализа превосходства как непрерывного процесса;

- использование результатов для дальнейшего инновационного развития.

6. Контроль за процессом и повторение анализа. Контроль за процессом при внедрении результатов анализа происходит в двух плоскостях: во-первых, можно следить за развитием установленных оценочных показателей результатов работы предприятий и, во-вторых, необходимо проверять достижение промежуточных целей и соблюдение планов по ресурсам и срокам.

Методы и процессы подвергаются постоянным изменениям. То, что еще недавно было лучшим достижением, скоро станет стандартом или даже ухудшится. Поэтому надо регулярно проверять, имеют ли еще силу выявленные наилучшие показатели. Следовательно, анализ превосходства – это не единовременное действие, он должен быть формально установлен на предприятии в качестве функции. Как правило, затраты на анализ превосходства после его внедрения значительно снижаются, так как:

-сотрудники прониклись доверием к такому инструменту, как анализ превосходства;

- были завязаны контакты со сравниваемыми предприятиями, которые можно поддерживать посредством регулярного обмена. При этом надо только следить, не появились ли новые лучшие предприятия;

- известны важные источники информации, уже существует база данных, которую нужно только пополнять.

Предпосылкой оптимального использования этих опытных данных является детализированное и систематическое документирование всех прежних сведений по анализу превосходства. Анализ превосходства привлекает внимание людей в организации к тому, что лежит в основе индивидуального и коллективного успеха, а именно непосредственно к функционированию предприятия.

Таким образом, анализ превосходства – это метод, при помощи которого имитируются удачные образцы поведения. Он приводит к “обучающейся организации”. Такая организация требует записи и внедрения успешных методов действия на предприятии. В конечном счете, именно об этом и говорится в анализе превосходства и в обучении при помощи анализа превосходства.

Обучающие эффекты анализа превосходства могут быть использованы непосредственно для повышения квалификации персонала. Сотрудники становятся более внимательными и заинтересованными, когда они могут связать свои знания конкретно со своими задачами и каждодневной работой. Таким образом, повышение квалификации руководителей может происходить прямо на рабочем месте.

Опыт развития российских промышленных предприятий показывает, что методы бенчмаркинга применяются достаточно успешно не только на Западе, но и у нас, в России. По нашему мнению, для большинства российских компаний использование бенчмаркинга и, прежде всего, изучение того, как функционируют наиболее успешные аналогичные компании на Западе, позволит более четко прогнозировать свою долгосрочную конкурентную позицию в условиях открывающегося российского рынка.

Однако большинство экономистов отмечает, что российские компании в недостаточной степени используют бенчмаркинг, что ограничивает их возможности как по оптимизации текущей деятельности, так и по прогнозированию собственных стратегических позиций. Применение бенчмаркинга в рамках маркетинговой деятельности в России связано с определенными трудностями, среди которых можно отметить небольшой объем информации о бенчмаркинге; закрытость информации на предприятиях; ориентация деятельности либо на сиюминутную прибыль, либо на выживание. Наибольшие возможности для преодоления этих препятствий в сочетании с насущной необходимостью повышения конкурентоспособности существуют на предприятиях в зрелых или олигополистических отраслях, например, трубопроводного транспорта. Поэтому именно на предприятиях трубопроводного транспорта нами предлагается использовать больше элементов бенчмаркинга при формировании маркетинговой политики предприятия.

1.3 Особенности применения бенчмаркинга на малых и средних предприятиях

Сегодня для большинства руководителей малых и средних предприятий России бенчмаркинг - это незнакомое слово, а эталонное сопоставление воспринимается не как метод управления, а как обычный анализ конкурентов или маркетинговое исследование. Однако еще 10 лет назад мало кто из наших предпринимателей различал понятия менеджмент и маркетинг, а сегодня это неотъемлемые атрибуты хозяйственной деятельности практически каждой российской компании, от крупной до малой и мельчайшей. Бенчмаркинг уверенно находит свое место в управленческом арсенале руководителей малых и средних предприятий за рубежом. Очередь за российскими компаниями, и уже сегодня, те организации, которые освоят этот метод, будут иметь неоспоримые конкурентные преимущества на рынке.

Бенчмаркинг или эталонное сопоставление - термин, уже довольно прочно вошедший в российский экономический лексикон - это метод (инструмент) управления, который может помочь многим российским компаниям в решении задачи совершенствования систем менеджмента и повышения конкурентоспособности[15] .

Название метода происходит от английских слов bench (уровень, высота) и mark (отметка). Это словосочетание трактуется по-разному: опорная отметка, отметка высоты, эталонное сравнение и т.п.[16]

Бенчмаркинг - это непрерывный поиск новых идей и последующее использование на практике[17] . Сущность бенчмаркинга заключается, во-первых, в сравнении своих показателей с показателями конкурентов и лучших организаций. Во-вторых, в изучении и применении успешного опыта других у себя в организации.

Пройдя путь от промышленного шпионажа и конкурентного анализа, эталонное сопоставление в конце 1970-х годов становится эффективным инструментом менеджмента и на протяжении последних лет прочно входит в число самых популярных методов управления.

Бенчмаркинг, как и большинство других инструментов управления, является продуктом крупного бизнеса и для крупного бизнеса. Большие компании, в поисках конкурентных преимуществ, направляют усилия на разработку новых методов управления. Эти исследования носят глобальный характер, и наиболее успешные решения становятся отдельными направлениями в менеджменте, под них подводится теоретическая методологическая база, они занимают свое отдельное место в арсенале бизнес-решений. Примеров этому достаточно: 6-сигма (Motorola), методы Тагучи и Точно вовремя (Тойота), Покэ-ёка (Мацусита), и снова Бенчмаркинг (Ксерокс).

В сложившейся ситуации, менеджер любого из миллионов малых и средних предприятий (МСП) по всему миру вправе задать вопрос: применимы ли эти методы к моему бизнесу?. Могут ли небольшие компании извлечь реальную пользу от новых подходов к управлению? Часто приводимые примеры эталонного сопоставления описывают опыт крупных корпораций, таких как Ксерокс, Тойота, Форд, Ямаха и др. Справедливо будет предположить, что подходы крупных компаний не будут также приемлемы для малого и среднего бизнеса. Действительно, повышение качества бизнеса, посредством внедрения современных методов управления - тотального управления качеством, сбалансированной системы показателей, системы развертывания планов компании Хосин канри и других, сопровождается для малых предприятий вопросом применимости решений, используемых крупными фирмами. Хотя, следует подчеркнуть, что «... малые фирмы не менее заинтересованы в построении и развитии систем качества, чем крупные компании, с той лишь разницей, что стандартные и широко распространенные подходы не всегда работают в малом бизнесе»[18] .

Малые и средние предприятия играют важную роль в экономике любой страны. Россия в этом смысле не является исключением, и поддержка малого бизнеса возводится сегодня в ранг государственной политики. Несмотря на это, большинство теорий менеджмента все же укореняется сначала в крупных компаниях. Насколько оправдана роль второго плана, которую оставляют малому бизнесу в развитии современных систем управления, должны ли малые компании учиться на примерах больших, или необходимы исследования, раскрывающие потенциал малых предприятий как источника новых тенденций в управлении[19] . Возможность формирования собственных подходов, в том числе и для эталонного сопоставления, на наш взгляд, существует. Бенчмаркинг, в частности, с определенными оговорками, можно рассматривать как продукт малых и средних компаний, возникший из необходимости обучаться у больших фирм и возведенный в ранг метода управления. Традиция транспонировать опыт крупных компаний на собственные системы управления замечена у малых организаций Японии еще задолго до признания бенчмаркинга в качестве официального инструмента управления.

Очевидно, что анализ возможностей бенчмаркинга для малого и среднего бизнеса следует вести через призму особенностей предприятий-представителей этого сектора рынка.

Успех эталонного сопоставления в большой степени зависит от определения того, что будет подвергнуто сравнению. Проблем у малых предприятий всегда много, и у руководителей возникает желание улучшить все сразу. Эффект при таком подходе обычно нулевой. Далее будут рассмотрены показатели, которые используют малые компании, практикующие бенчмаркинг, в качестве объекта измерения и сопоставления.

Изучение малых компаний экспертами Шеффилдского университета показало, что в малом и среднем бизнесе нашел свое применение как стратегический, так и процессный бенчмаркинг[20] . Цифры данного исследования отражает табл. 1.2.

Таблица 1.2.

Показатели, используемые для эталонного сопоставления на малых и средних предприятиях

| Показатель / объект эталонного сопоставления | Процент компаний, использующих этот показатель | Процент компаний, считающих этот показатель эффективным |

| Финансовые показатели | 42 | 74 |

| Удовлетворенность потребителей | 40 | 95 |

| Качество продукции/услуг | 39 | 92 |

| Маркетинговая информация | 31 | 81 |

| Обучение работников | 31 | 87 |

| Инновации продуктов/услуг | 26 | 85 |

| Коммуникации | 24 | 96 |

| Удовлетворенность работников | 22 | 86 |

| Отношение к качеству | 21 | 90 |

| Инновации процессов | 21 | 86 |

| Командный дух | 19 | 89 |

| Уровень стрессов | 10 | 90 |

| Другое | 2 | - |

| Ни один из указанных | 37 | - |

Приведенные данные в табл. 1.2 не вызывают удивления – малые фирмы преимущественно используют для сопоставления показатели, которые отражают проблемы, лежащие на поверхности и имеющие сложившиеся подходы к измерению, такие как финансовое состояние, качество. Более гибкие и менее осязаемые показатели, такие как командный дух или уровень стрессов организации, используются реже, так как трудно определить конечный объект сопоставления и произвести нормализацию информации.

На наш взгляд, использование малыми компаниями легко измеряемых показателей при проведении эталонного сопоставления продиктовано динамичной конкурентной средой, в которой находятся малые и средние предприятия. Поэтому объектом для эталонного сопоставления чаще других становятся показатели, коррелирующие с ключевыми факторами успеха в конкурентной борьбе. Данные исследований Шеффилдского университета показывают[21] , по каким основным позициям конкурируют малые и средние компании (табл. 1.3).

Таблица 1.3.

Индикаторы конкурентного сравнения (ключевые факторы успеха) для малых и средних предприятий

| Индикатор | Вес в конкурентной борьбе, % |

| Цена | 62 |

| Качество | 55 |

| Забота о клиентах и сервис | 2 |

| Обратная связь с потребителем | 49 |

| Доставка | 29 |

| Разнообразие продукции | 27 |

| Новые продукты и услуги | 30 |

Эти исследования подтверждают преобладающую роль стандартных индикаторов для бенчмаркинга в МСП. Уделение внимания менее осязаемым показателям - это вопрос времени и развития культуры совершенствования. Сегодня же малые компании, тем более в России, не обладают сбалансированными системами сбора, оценки, внедрения и анализа успешных бизнес-решений для измерения и эталонного сопоставления показателей не имеющих строгих методик определения.

Насколько часто малые компании в действительности прибегают к эталонному сопоставлению? Исследования Куперс и Либранд охватывают 1000 компаний, из которых 67 процентов заявляют о применении бенчмаркинга в той или иной его форме[22] . По данным исследований Шеффилдского университета 63 процента компаний малого и среднего бизнеса Европы вовлечены в процесс эталонного сопоставления, в то время как 37 процентов респондентов никогда не использовали такого метода[23] . По мнению руководителей этих компаний, бенчмаркинг - это напрасная трата времени и ресурсов, говоря словами одного из менеджеров, ... бенчмаркинг придуман консультантами для консультантов. Позицию большинства российских предпринимателей сегодня можно выразить этими же словами.

Однако, как это не парадоксально, малые компании имеют гораздо больший потенциал для конкурентного бенчмаркинга, чем принято думать. Теоретически они всегда имеют перед глазами массу примеров (ориентиров), к которым следует стремиться. Практически же, методы, которые используют ведущие компании либо недоступны, либо неизвестны. Кроме этого, применению бенчмаркинга в малых компаниях препятствует еще целый ряд факторов или барьеров.

Помимо стандартных причин отказа от эталонного сопоставления: нехватка времени и средств, некоторые преграды для МСП выглядят существенными, особенно на фоне крупных компаний.

Во-первых, малые компании, в силу ограниченности ресурсов, не стремятся привлекать специалистов со стороны и пользоваться услугами консультационных фирм, когда есть замена в форме различных руководств и книг об успешных бизнес-решениях.

Во-вторых, все меньшее специалистов из крупных компаний со знанием и опытом применения современных методов управления переходят на работу в малые фирмы.

В-третьих, членство в любом из недавно появившихся бенчмаркинговых клубов довольно дорого для малых компаний. Так, членство в Европейском фонде управления качеством для небольшой компании составит от 1.350 евро в год[24] .

В-четвертых, менеджеры малых предприятий, по определению, намного ближе к своим потребителям, работникам и конкурентам, чем их коллеги из корпораций. Зачастую их внимание рассеивается между стратегической и оперативной информацией. Как преимущество здесь можно отметить возможность постоянно держать руку на пульсе в отношении показателей ежедневной деятельности, от которых менеджеры в больших компаниях относительно удалены. С другой стороны, подобное положение менеджеров небольших компаний не всегда позволяет иметь объективное представление о деятельности организации в стратегическом плане. Однако здесь можно привести данные исследований E. Монкхаус, которая отмечает, что около 75 процентов руководителей небольших компаний ясно представляют стратегические перспективы своего бизнеса, а 65 процентов, видят и перспективы своих конкурентов[25] .

В-пятых, для достижения желаемого эффекта от эталонного сопоставления, измеряемые показатели должны быть достаточно гибкими, отражающими разнообразные особенности малого бизнеса.

Большинство из отмеченных выше препятствий к проведению эталонного сопоставления носят нефинансовый характер. Может сложиться мнение, что это барьеры косвенные и относятся к проблемам управления. Результаты нашего анализа прямых и косвенных препятствий совместно с компанией ИВА Консалтинг Групп позволяют обобщить препятствия, встающие перед малыми компаниями при принятии решения о проведении эталонного сопоставления и ранжировать их по степени важности.

Проведенное исследование показывает, что для многих российских предприятий закрытость компаний-партнеров и собственный комплекс засекреченности (а по неофициальному Кодексу бенчмаркинга можно запрашивать у компании партнера только ту информацию, которую вы сами готовы предоставить) является важнейшей преградой для инициирования бенчмаркингового исследования. В России сложилось так, что не каждый готов дать информацию о своем предприятии. Кроме того, существующие системы налогообложения и финансового учета компании, не всегда позволяют получить реальные данные по тем или иным показателям.

Однако основная, и на данный момент, единственная причина неиспользования потенциала бенчмаркинга в качестве эффективного инструмента управления на малых и средних предприятиях - это слабое представление или незнание метода эталонного сопоставления.

В России руководители компаний малого и среднего бизнеса, вступая в неформальные отношения с партнерами или конкурентами, часто используют лучшие достижения друг друга у себя в компании. Как показывает опыт, непосредственное общение с коллегами дает наиболее ценные для бизнеса идеи и знания, что, как правило, приводит к внедрению новых форм управления, программных продуктов, использованию новые технологии в производстве.

Кроме того, потенциал для развития и залог успеха компании в заинтересованности руководителей. Недаром лидерство - один из основных принципов философии современного предпринимательства, играющий ключевую роль для построения систем тотального управления качеством, в стандартах ИСО 9000, в моделях совершенствования на базе премий качества и практически во всех современных методах управления. Важная роль лидера в малых компаниях подчеркивается более тесной взаимосвязью руководителей и работников, чем в крупных компаниях. Это может служить преимуществом МСП, так как значительно упрощается задача менеджеров донести до персонала, что такое бенчмаркинг, почему и как необходимо производить эталонное сопоставление.

Бенчмаркинг как новая и масштабная инициатива по управлению, должна быть начата непосредственно руководителем. Однако большинство из них имеют ложное представление о бенчмаркинге: используется ли он для сравнения продуктов и услуг компаний или цифр, или для понимания процессов. Однако приходит и понимание того, что бенчмаркинг позволяет малыми средствами осуществить радикальные перемены, основанные на сравнении с другими компаниями: конкурентами или лидерами. Поддержка руководителей имеет решающее значение, так как они должны посвятить этому время, выделить средства, заинтересовать, устранить препятствия и наградить за старания.

Наконец, руководству и командам, проводящим бенчмаркинг, важно помнить, что официальное бенчмаркинговое исследование обычно занимает около шести месяцев. Более короткого пути нет. Самая большая проблема найти время на исследование. Если нужны быстрые перемены, выберите лучше другой способ, - говорит Мартин Липер, директор по качеству малой американской компании Сейтс Корп[26] .

Таким образом, можно сделать следующие выводы относительно особенностей применения бенчмаркинга, как инструмента управления на малых и средних предприятиях:

1. Бенчмаркинг в развитых странах используют более половины компаний, представляющих малый и средний бизнес. Еще большее число организаций считает бенчмаркинг эффективным инструментом повышения конкурентоспособности и совершенствования системы управления.2. Потенциал бенчмаркинга в малом и среднем бизнесе может быть эффективно реализован при использовании преимуществ небольших компаний: близость к потребителю, более сильная роль лидера и гибкость организации.

3. Комплекс засекреченности по-прежнему остается основным барьером для малых и средних компаний при проведении бенчмаркинга, помимо традиционного барьера ограниченность ресурсов. В связи с этим, среди менеджеров малого бизнеса большей популярностью пользуется сравнительный бенчмаркинг финансовых показателей либо простой конкурентный анализ.

4. Выбор финансовых показателей в качестве объекта сопоставления продиктовано интенсивной конкурентной средой в малом и среднем секторах рынка. Другая особенность малых компаний - более тесная, в отличие от крупного бизнеса, связь с потребителем обуславливает выбор в качестве объектов бенчмаркинга показатели, отражающие ключевые факторы успеха организации: удовлетворение потребителей и цену на продукт/услугу.

5. Бенчмаркинг в России применяется сегодня лишь рядом крупных компаний, преимущественно имеющих контакты с зарубежными партнерами и ориентирующиеся на мировые стандарты. В отечественном малом и среднем бизнесе на сегодняшний день большинство руководителей не знают об эталонном сопоставлении как об инструменте управления, имеющем научно-методическую базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями.

2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования

2.1 Анализ современного состояние рынка мебели в России

Мебельное производство России – это высокотехнологичная социально значимая подотрасль деревообрабатывающей промышленности, производящая товары народного потребления. Годовой объём мебели в России составляет 10% общего годового объёма товарной продукции лесопромышленного комплекса. Предприятия мебельной промышленности занимают 1,7% в отраслевой структуре промышленности Саратовской области. Рост объёмов производства мебельных предприятий обусловлен расширением спроса внутреннего рынка, а также введением нового жилья на территории области. На данный момент в экономике региона сложилась такая ситуация, что на предприятиях практически всех отраслей наблюдается неуклонный рост конкуренции.

Это вызвано, во-первых, тем, что ряд предприятий, используя избыточные производительные площади и мощности, начинают осваивать новые технологические процессы, ори ентированные на создание проду кции для всех групп населения. Во-вторых, на рынках появляются новые конкуренты из ближнего и дальнего зарубежья и других регионов России.

В деле создания конкурентоспособности мебельного предприятия основное внимание уделяется анализу затрат на производство продукции, так как от этого зависит запас ее конкурентоспособности, ценовая политика в конкурентной борьбе на внутренних и внешних рынках. Создание и организация конкурентоспособного производства на мебельном предприятии являются залогом успешного его развития, благодаря которому возможно осуществление выпуска высококачественной продукции, пользующейся повышенным спросом.

Для создания новой продукции либо совершенствования выпускаемых изделий с целью повышения их уровня качества и расширения их реализации на товарном рынке разрабатывается бизнес-план, который предназначается для решения следующих задач:

• на основе маркетингового анализа установить перспективы и емкость мебельного рынка по реализации продукции, т. е. определить, что и как будет пользоваться спросом, в каком количестве и для кого производить;

• проанализировать затраты, необходимые для изготовления и реализации продукции, соизмерить их с ценами, сложившимися на рынке для определения запаса конкурентоспособности, потенциальной их рентабельности;

• определить, какова производственная мощность действующего мебельного предприятия, какие необходимо осуществить мероприятия для повышения его конкурентоустойчивости;

• установить сферы деятельности, по которым возможно улучшить сложившееся положение на предприятии с целью осуществления мероприятий по разработке и внедрению нового проекта технических систем (ТС) с применением методов инжиниринга и реинжиниринга с последующей рекламной компанией по обеспечению имиджа мебельного предприятия с позиций его конкурентоустойчивости.

Если проа нализировать ситуацию, сло жившу юся в мебельной промышленности можно отметить, что на макроуровне на конкурентоспособность оказывают воздействие как позитивные, так и негативные факторы. К числу факторов, способствующих увеличению конкурентных преимуществ мебельных предприятий на рынке будут способствовать: высокое качество продукции; выпуск продукции, пользующейся спросом, как на внешнем, так и на внутреннем рынках; гибкость технологических процессов, позволяющих переходить на другие виды продукции; наличие высококвалифицированной управленческой команды, имеющей большой опыт в отрасли и сумевшей обеспечить стабильную работу предприятия; отлаженная работа по сбыту продукции, осуществляемая через сеть дилеров и торговых агентов; система организации рекламы на телевидении, радио, в периодической печати и на выставках.

Однако реализацию конкурентных преимуществ на макроуровне затрудняют следующие негативные факторы: отсутствие информационной базы по проблеме конкурентоспособности и качества; отсутствие реальных механизмов получения предприятиями отрасли среднесрочных и долгосрочных кредитов на приемлемых условиях; высокая зависимость от темпов развития других отраслей, что в свою очередь обуславливается уровнем платежеспособного спроса населения.

Устойчивый рост объёмов выпуска отечественной мебели за последние несколько лет обеспечиваются предприятиями, добившимися стабилизации и развития производства на основе инвестирования собственных и привлечённых средств. Безусловными лидерами являются акционерные общества «МК «Шатура», «Москва», «Электрогорскмебель», «Интерьер, «Кузьминки», «Москомплектмебель», «Мебель Черноземья» (г.Воронеж), «МКО Севзапмебель», «Первая мебельная фабрика» (г.Санкт-Петербург), «Ивановомебель», «Заречье» (г.Тюмень), «Энгельсская мебельная фабрика». Эти предприятия отличаются лучшими технико-экономическими показателями, динамикой снижения издержек производства, новыми формами услуг для клиентов и покупателей.

В настоящее время в России резко сократился выпуск недорогой мебели: столов, диванов, кроватей, детских кроватей. Основными причинами резкого падения производства мебели явилась:

- низкая конкурентоспособность большинства изделий мебели по дизайну, качеству, производственным затратам, ценам;

- тяжёлое экономическое положение в стране, неплатежи, высокие налоги и высокие ставки кредитов;

- плохо организованная маркетинговая и рекламная деятельность;

- несовершенный механизм торговли мебелью.

Проведенный анализ показывает, что в настоящее время в России очень быстро развивается рынок мягкой мебели (с 2002 по 2005 год доля рынка мягкой мебели в общей структуре мебельного рынка выросла с показателя 8 до 15 процентов). Объем производства мягкой мебели (по всему ассортиментному ряду в целом) в 2005 году вырос на 25,7 процентов в общих показателях по сравнению с предыдущим годом.

Производство корпусной мебели (включает: мебель для гостиных, мебель для спален, детскую мебель, мебель для прихожих) является самым объемным, по данным исследований его доля занимает около 50 процентов в общей структуре мебельного рынка. В 2004 году эксперты обратили внимание на снижение темпов роста продаж на рынке корпусной мебели, ощущается стагнация торговли, связанная с реализацией мебели для гостиных.

Рынок кухонной мебели для российских производителей в 2005 году особенно не возрос, так как велика конкуренция со стороны западных производителей, доля которых составляет от 50 до 60 процентов (в разных ценовых сегментах).

По итогам 2005 года, можно сказать, что положительные тенденции по темпам роста имеет рынок офисной мебели, его рост составляет около 15-20 процентов в год, но по замечаниям продавцов мебели, серьезная ценовая конкуренция исходит от китайских производителей.

Специализированную мебель можно выделить в самостоятельную долевую нишу, которая по оценкам экспертов составляет около 5 процентов мебельного рынка. Наиболее активно растущие направления - это мебель для гостиниц, кафе, ресторанов, кинотеатров, медицинская мебель, мебель для аптек.

Заметим, что, несмотря на рост реализации мебели в 2005 году (в денежном выражении), с учетом инфляционных коэффициентов, значительного увеличения объема рынка не случилось.

Нужно отметить, что активность западных производителей мебели усиливается, поскольку они работают не только в среднем и высоком ценовом диапазоне, а стараются осваивать и более низкие ценовые ниши.

По оценке отдела развития лесопромышленного комплекса Департамента промышленности Минпромэнерго России[27] , в настоящее время в мебельной промышленности России работает 5770 предприятий, среди которых более 500 крупных и средних, на которых занято 157,9 тыс. человек. Основной объём продукции производится крупными и средними специализированными предприятиями.

По мнению большинства экспертов, одна из основных проблем на мебельном рынке – это отсутствие достоверной статистики по производству и потреблению мебели.

По данным официальной статистики, объем производства мебели на начало 2005 года составил около 33 млрд. руб., или $ 1,15 млрд. Однако большинство экспертов рынка утверждают, что эти данные существенно занижены: реальные значения объемов производства выше официальных в 1,5 – 2,5 раза.

По оценкам аналитиков компании «Экспресс-обзор», реальный объем производства мебели в России в 2004 году составил 47,9 млрд. руб., или $ 1,7 млрд. (табл. 2.1). При этом около 80 процентов производства пришлось на крупные и средние предприятия, а 20 процентов – на мелкие. Интересно заметить, что доля мелких предприятий в общем объеме производства выросла с 11 процентов в 2000 году до 20 процентов в 2004-м. Скорее всего, это связано не только с развитием этой категории предприятий, но и с ростом открытости экономических данных по группе мелких предприятий.

Таблица 2.1.

Динамика производства мебели в России

| Показатели | Годы | ||||

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| По данным официальной статистики | |||||

| Объем производства мебели в России, млн. руб. (в текущих ценах без НДС) | 18475 | 21600 | 26357 | 29290 | 33090 |

| Объем производства мебели в России, млн. долл. | 657 | 741 | 841 | 954 | 1148 |

| В том числе: | |||||

| Крупными и средними предприятиями, млн. руб. (в текущих ценах без НДС) | 16435 | 18657 | 20621 | 23657 | 27598 |

| Мелкими предприятиями, млн. руб. (в текущих ценах без НДС) | 2040 | 2943 | 5737 | 5633 | 5492 |

| Доля крупных и средних предприятий в объеме производства, % | 89,0 | 85,4 | 78,2 | 80,8 | 83,4 |

| Доля мелких предприятий в объеме производства, % | 11,0 | 13,6 | 21,8 | 19,2 | 16,6 |

| С учетом неофициальных данных | |||||

| Объем производства мебели в России, млн. руб. (в текущих ценах без НДС) | 26789 | 31320 | 38218 | 42471 | 47981 |

| Объем производства мебели в России, млн. долл. | 952 | 1074 | 1219 | 1384 | 1665 |

По оценкам центра по развитию мебельной промышленности (ЦРМП) Государственного научного центра лесопромышленного комплекса (ФГУП ГНЦ ЛПК), «`теневая` экономика в мебельном производстве оценивается в очень солидную цифру - более 45 процентов от официальных показателей выпуска мебели»[28] .

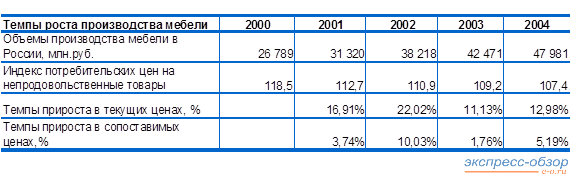

В текущих ценах российское производство показало 13 процентов прироста, однако, если учесть общее подорожание непродовольственных товаров в 2004 году, можно говорить только о 5 процентов прироста. Это выше темпов прироста 2003 года (1,76 процентов). В целом же за последние годы можно отметить постепенное снижение темпов роста производства мебели (табл. 2.2).

Таблица 2.2.

Динамика темпов роста производства мебели в России

Проведенный анализ показал, что совокупная доля двух крупнейших игроков в объеме производства российской мебели составила 17 процентов, если учитывать только официальные данные по объему рынка, или 13 процентов, если учитывать неофициальные данные. Лидирующее положение занимает компания ОАО «Шатура» (7 – 10 процентов рынка, с учетом неофициальных данных и на основе официальной статистики соответственно), второе место прочно удерживает ПК «Корпорация Электрогорскмебель» (5 – 7 процентов), третье – ЗАО «Миассмебель» и ПО «Сходня-Мебель» (по 1 – 2 процентов), ОАО МКО «Севзапмеьель», АОЗТ «Москомплектмебель», ЗАО «Ивановомебель» занимают около 1 процента рынка мебели в России.

Анализируя региональную структуру производства мебели в России, отметим, что по оценке «Экспресс обзор» за 2004 год и с использованием программно-аналитического комплекса www.fira.ru , наибольший объем мебели выпускается в Центральном федеральном округе – почти половина (45 процентов) от общего объема выпуска. При этом большую часть мебели производит Московская область – 31 процентов от общероссийского выпуска мебели. В одной Москве производится мебели чуть меньше, чем во всем Уральском федеральном округе, – 6 процентов от общероссийского выпуска мебели (в Уральском ФО – 8 процентов). В Приволжском федеральном округе – почти пятая часть (19 процентов), Северо-Западном и Южном – по 11 процентов, Сибирском – 4 процентов, Дальневосточном – 2 процентов (рис. 2.1).

![]()

Рис. 2. 1. Структура производства мебели по регионам России в 2004 г.

Проведенный анализ показал, что импорт мебели в Россию идет в основном из Италии, Германии, Испании, Польши, Белоруссии, Украины. Экспорт – в Германию, Казахстан, Францию, Швецию, Финляндию.

При этом эксперты рынка считают (по информации журнала «ЛеспромИнформ», октябрь 2004 г.), что объем импорта мебели из Белоруссии превышает объем производства мебели в этой стране, то есть мебель из других стран поставляется через Белоруссию.

Анализируя официальные данные, можно сказать, что в 2004 году импорт мебели в Россию составил $ 704 млн. (см. данные табл.2.3).

Таблица 2.3.

Динамика объемов импорта и экспорта мебели в России

| Показатели | Годы | ||||

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Экспорт, млн. долл. | 86 | 99 | 108 | 119 | 134 |

| Удельный вес экспорта в производстве, % | 13,0 | 13,4 | 12,8 | 12,5 | 11,7 |

| Объем импорта по официальным данным, млн. долл. | 276 |

388 |

473 |

564 |

704 |

| Реальный объем импорта в Россию, млн. долл. | 400 |

562 |

686 |

818 |

1020 |

| В том числе: | |||||

| Дальнее зарубежье, % | 56 | 60 | 68 | 72 | 72 |

| Ближнее зарубежье, % | 44 | 40 | 32 | 28 | 28 |

Однако, по оценке компании «Экспресс-обзор», реальный объем импорта в 2004 году в России составил $1020 млн. При этом 72 процента мебели было импортировано из дальнего зарубежья, 28 процентов - из ближнего (табл. 2.3).

По оценкам «Экспресс-обзор», в 2004 году импорт вырос на 25 процентов, тогда как российское производство – только на 13 процентов (табл. 2.4). Превышение темпов роста импорта над темпами роста российского производства наблюдалось и в предыдущие годы. Отметим, что если такая тенденция сохранится, то это грозит потерей рынка для российских производителей мебели.

Таблица 2.4.

Динамика темпов роста импорта мебели В России

| Показатели | Годы | |||

| 2001 | 2002 | 2003 | 2004 | |

| Темпы роста российского производства мебели в текущих ценах, % | 117 | 122 | 111 | 113 |

| Темпы роста импорта, % | 141 | 122 | 119 | 125 |

Ориентируясь на официальные данные, отметим, что объем рынка мебели в России в 2004 году можно оценить следующим образом:

· объем продаж – 81 млрд. руб., или $2,8 млрд. При этом доля импортной продукции в общем объеме продаж составила 46,9 процентов, то есть $1,3 млрд. Объем продаж продукции российского производства составил $1,5 млрд.;

· доля экспорта составила 11,7 процентов от общего объема производства мебели. При этом доля экспорта в 2004 году увеличилась на 12,6 процентов;

· импорт из стран ближнего зарубежья составил 28 процентов от объема ввезенной продукции. Доля же стран ближнего зарубежья в объеме продаж импортной продукции составила 22 процентов;

· объем производства российскими предприятиями мебели составил 33,1 млрд. руб., или $1,1 млрд.

Если говорить о неофициальной оценке рынка, то показатели иные, а именно:

· объем продаж – 120,5 млрд. руб., или $4,2 млрд. При этом доля импортной продукции в общем объеме продаж составила 45 процентов, то есть $1,9 млрд. Объем продаж продукции российского производства составил $2,1 млрд.:

· доля экспорта составила 8,0 процентов от общего объема производства мебели. При этом экспорт в 2004 году увеличился на 12,6 процентов;

· импорт из стран ближнего зарубежья составил 28 процентов от объема ввезенной продукции. Доля же стран ближнего зарубежья в объеме продаж импортной продукции составила 22 процентов;

· объем производства российскими предприятиями мебели составил 48,0 млрд. руб., или $ 1,7 млрд.

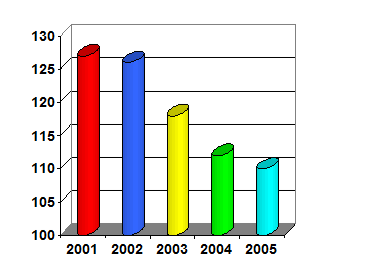

В 2004 году объем продаж мебели вырос на 13 процентов в текущих ценах. Однако в сопоставимых ценах этот показатель не столь велик – 5,3 процентов. Рынок мебели растет, но темпы его прироста снижаются: с 13,7 процентов в 2001 году до 5,3 процентов в 2004-м (см. данные табл. 2.5). Это говорит о том, что рынок мебели постепенно насыщается и вряд ли в следующем году следует ожидать увеличения темпов роста данного рынка.

Таблица 2.5.

Динамика темпов роста объема рынка мебели в России

| Показатели | Годы | |||

| 2001 | 2002 | 2003 | 2004 | |

| Темпы роста в текущих ценах, % | 28,14 | 26,41 | 16,96 | 13,08 |

| Темпы прироста в сопоставимых ценах, % | 13,70 | 13,99 | 7,11 | 5,29 |

Среднедушевой объем потребления мебели с 2000-го до 2004 года вырос более чем в 2 раза (рис.2.2): с $9 до 20, если анализировать официальную статистику, и с $ 14 до 28, исходя из неофициальных данных.

Рис.2.2. Динамика среднедушевого потребления мебели в России

(по неофициальным данным), долл./чел.

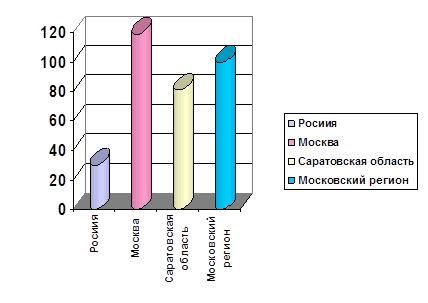

Если оценивать региональную структуру потребления мебели, то среднедушевое потребление мебели в Москве в 4 раза, а в Московской области в 2 раза выше, чем в целом по России! Москва с областью потребляет в 3 раза больше мебели на душу населения, чем в среднем по России (рис. 2.3).

Рис. 2.3. Среднедушевое потребление мебели в России в 2004 году

(по неофициальным данным), долл./чел.