Бухгалтериский учет и аудит денежных средств на расчетном и специальном счетах на примере ООО

СОДЕРЖАНИЕ: МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ МОСКОВСКИЙ УНИВЕРСИТЕТ КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ДИПЛОМНАЯ РАБОТА Тема: Бухгалтерский учет и аудит денежных средств на расчетном и специальном счетах в банках на примере ООО «Школьник»МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ УНИВЕРСИТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

ДИПЛОМНАЯ РАБОТА

Тема: Бухгалтерский учет и аудит денежных средств на расчетном и специальном счетах в банках на примере ООО «Школьник»

Выполнил:

слушатель 522 учебного взвода

5 «Ж» курса-------------------------

экономического факультета-----

(№ группы, курс, факультет)

-----------------------Волкова А.М.

(подпись) (Ф.И.О)

Научный руководитель доцент кафедры------------------------------- (ученая степень, ученое звание, должность, специальное звание) Шитова Т.М. (Подпись) (Ф.И.О.) |

Научный консультант _________________________________ (ученая степень, ученое звание, должность, специальное звание) _________________________________ (Подпись) (Ф.И.О.) |

Решение о допуске к защите _____________________________________

Начальник кафедры ____________________________________________

(подпись, Ф.И.О.)

Дата защиты: ________________ Оценка _____________________

Москва 2010

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | ……………………………………………….. |

| ГЛАВА 1 | ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ОПЕРАЦИЙ ПО БЕЗНАЛИЧНЫМ РАСЧЕТАМ В РОССИЙСКОЙ…….……... |

| § 1 | Нормативно-правовая база бухгалтерского учета и аудита операций по безналичным расчетам……………………………………... |

| § 2 | Понятие безналичных расчетов и их место в современной финансовой системе России |

| § 3 | Классификация форм безналичных расчетов……………………………………... |

| ГЛАВА 2 | БУХГАЛТЕРСКИЕ АСПЕКТЫ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНОМ СЧЕТАХ…………….. |

| § 1 | Учет денежных средств, находящихся на расчетном счете…………………………….. |

| § 2 | Учет денежных средств, находящихся на специальном счете………………………….. |

| § 3 | Оформление бухгалтерских документов по движению денежных средств на расчетном и специальном счетах в банках……………. |

| ГЛАВА 3 | АУДИТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ В БАНКЕ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ООО «ШКОЛЬНИК»……...….…………………... |

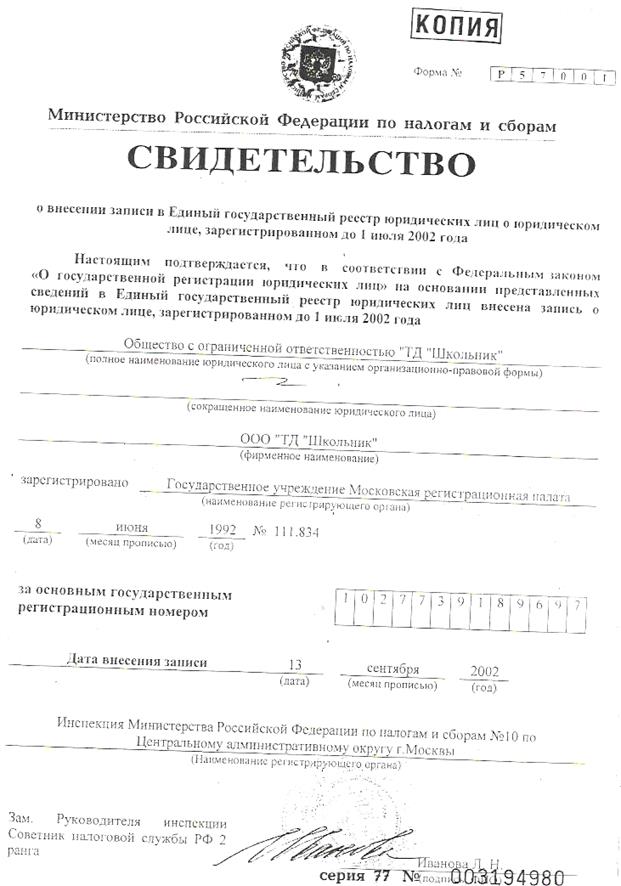

| § 1 | Организационно-экономическая и правовая характеристика коммерческой организации ООО «Школьник» и методика проведения аудиторской проверки операций на расчетном счете в банке……... |

| § 2 | Проведение аудита денежных средств ООО «Школьник» на расчетном счете в банке…………………………………………. |

| § 3 | Выводы о выявленных в ходе аудита нарушениях и предложения по их устранению………………………………….. |

| ЗАКЛЮЧЕНИЕ | ……………………………………………….. |

| СПИСОК ЛИТЕРАТУРЫ |

……………………………………………….. |

| ПРИЛОЖЕНИЯ | ……………………………………………….. |

ВВЕДЕНИЕ

Экономика любого государства – это разветвленная сеть сложных отношений, входящих в нее субъектов, взаимодействующих между собой, а так же денежных средств; получение и погашение банковских ссуд; выплату и использование части денежных доходов населения; другие платежи и поступления. Участниками этих отношений являются организации, в том числе банки и небанковские финансово – кредитные институты, население.

Практика стран с развитой финансовой системой показывает, что если количеству операций платежи (расчеты) наличные составляют около 80% всех платежей, то по сумме они охватывают незначительную (около 20%) часть денежного оборота. Подавляющая часть расчетов коммерческими платежами осуществляется путем перевода средств с одного банковского счета на другой по средством безналичных расчетов.

Следует отметить, что организация безналичных расчетов ярко отражает все проблемы нашего современного общества, политическая и экономическая нестабильность приводит к большой неразберихе, отсутствию и частым изменениям в законодательстве, не всегда хорошим и продуманным решениям, что вызывает еще большую нестабильность. В связи с этим платежная система подвержена большим деформациям и не может полностью стабилизироваться. В этих условиях требуется тщательное отслеживание процессов, происходящих в области расчетов, и их влияния на финансовую и денежно-кредитную сферы.

Сложность и важность безналичного расчета для исполнения обязательств предопределяет необходимость установления их единообразия посредством правового регулирования. Банк России устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов, координирует, регулирует и лицензирует организацию расчетных систем Российской Федерации. Вытекая из кредитных отношений, безналичные расчеты являются обязательным условием создания платежных средств (денежные массы) в стране. Важнейшие требования к безналичным расчетам: бесперебойность, своевременность, надежность, безопасность, экономичность. От их соблюдения напрямую зависят обеспечение нормального кругооборота товаров и денег (своеобразного «обмена веществ») в народном хозяйстве, рентабельность и ликвидность хозяйствующих субъектов, устойчивость функционирования межбанковских денежных рынков и рынков ценных бумаг, эффективность денежно-кредитного регулирования экономики со стороны центрального банка. Расширение сферы применения безналичных расчетов сокращает издержки обращения, создает условия для более точного прогнозирования налично-денежного оборота, а также определения размеров эмиссии и изъятия наличных денег из обращения.

Эти обстоятельства и предопределили выбор темы дипломной работы.

Актуальность данной работы в целом обусловлена высоким ростом экономики Российской Федерации в последние десять лет. Начавшийся экономический кризис в настоящее время обострил ряд проблемных областей, такие как кризис неплатежей, острая нехватка у большинства предприятии и организаций оборотных средств и вместе с тем затруднительный доступ к кредитным ресурсам приводят к более детальному изучению применяемых в торговом обороте форм безналичных платежей.

Целью настоящей работы является изучение контрольной функции бухгалтерского учета при проведении аудита финансово-хозяйственной деятельности коммерческих организаций, в частности организации и проведении ими безналичных расчетов на основе действующего законодательства Российской Федерации.

В процессе написания дипломной работы поставлены следующие задачи:

1. Проанализировать основные источники нормативно-правового регулирования расчетных и связанных с ними операций, и правого регулирования аудиторской деятельности на территории Российской Федерации;

2. Определить статус субъектов безналичных расчетов и статус субъектов аудиторской деятельности;

3. Рассмотреть и проанализировать формы безналичных расчетов;

4. Оценить постановку учета безналичных расчетов на исследуемом предприятии, выявить ее достоинства и недостатки;

5. Провести анализ аудиторской проверки учета безналичных расчетов на предприятии;

6. Найти пути совершенствования организации учета безналичных денежных средств на исследуемом предприятии аудита безналичных расчетов в коммерческой организации.

Объектом исследования дипломной работы являются коммерческие организации, осуществляющие расчеты, путем применения безналичных форм расчетов при осуществлении своей предпринимательской деятельности.

Предметом исследования выступают формы безналичных расчетов и аудит соответствующих расчетных операций в коммерческой деятельности.

Для написания дипломной работы в качестве нормативно – правовой базы использовались Указы Президента РФ, законы РФ, постановления Правительства РФ, постановления, разъяснения Министерства Финансов РФ, а также регистры синтетического и аналитического учета, бухгалтерская отчетность ООО «Школьник».

Актуальность темы дипломного исследования, цель и задачи работы определили её состав из введения, трех глав, заключения с итогами и приложений.

ГЛАВА 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ОПЕРАЦИЙ ПО БЕЗНАЛИЧНЫМ РАСЧЕТАМ В РОССЙСКОЙ ФЕДЕРАЦИИ

§ 1. Нормативно-правовая база бухгалтерского учета и аудита операций по безналичным расчетам

В современном обществе основным видом денежных расчётов являются безналичные расчёты. Придавая огромное значение рациональному использованию денежных средств и сокращению издержек обращения, государство организует безналичные расчёты, устанавливает условия их осуществления и порядок применения расчётных документов.

На правовое регулирование безналичных расчетов направлен ряд нормативных актов различного уровня, гражданского и банковского законодательства.

Прежде всего, необходимо выделить Гражданский кодекс Российской Федерации (часть 2, глава 46 «Расчеты»), устанавливающий формы расчетов и правовые основы расчетов, регулирующий договорные основы осуществления безналичных расчетов.

Следующий законодательный акт - Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» (с изменениями от 08.04.2008 N 46-ФЗ.)[1] , регулирует правовое положение банков и иных кредитных организаций.

Случаи использования иностранной валюты в качестве средства платежа при осуществлении безналичных расчетов предусмотрены Федеральным законом от 10 декабря 2003 г. №173-ФЗ «О валютном регулировании и валютном контроле» (с изменениями от 30.10.2007 N 242-ФЗ)[2] .

Правила, формы, сроки и стандарты осуществления безналичных расчетов устанавливает Банк России в соответствии с Федеральным законом от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями от 10 января, 23 декабря 2003 г., 29 июня, 29 июля, 23 декабря 2004 г.)[3]

Согласно Положению ЦБР от 18 июля 2000 г. №115-П ЦБР[4] издает также официальные разъяснения по вопросам применения федеральных законов и иных нормативных правовых актов. Эти разъяснения нормативными актами не являются, однако «обязательны для применения субъектами, на которых распространяет свою силу нормативный правовой акт, по вопросам применения которого издано официальное разъяснение ЦБР».

В настоящее время действуют следующие правила безналичных расчетов, утвержденные Банком России:

- Положение ЦБР от 3 октября 2002 г. №2-П «О безналичных расчетах в Российской Федерации» (с зим. и доп. от 3 марта 2003 г., 11 июня 2004 г.)[5] ;

- Положение ЦБР от 1 апреля 2003 г. №222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»[6] .

Необходимость принятия специального акта регулирующего осуществление безналичных расчетов физическими лицами подчеркнута в разъяснениях ЦБР[7] : Положение Банка России «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации» принято Банком России в целях реализации норм действующего законодательства Российской Федерации, в частности, ГК РФ и Федерального закона «О банках и банковской деятельности», которыми предусмотрена возможность открытия физическими лицами банковских счетов и осуществления по ним расчетов, а также осуществление переводов по поручению физических лиц без открытия банковских счетов. Открытие банковских счетов предоставляет физическим лицам возможность использовать все формы безналичных расчетов, установленные ст.862 ГК РФ (расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо), которые в отношении депозитного счета для клиента доступны только в рамках расчетных операций, допускаемых для совершения по счету данного вида законодательством, т.е. по перечислению денежных средств со счета либо зачислению средств, поступивших в банк на имя вкладчика, если это предусмотрено договором банковского вклада, которые осуществляются в рамках норм.

Таким образом, необходимо различать правовое регулирование безналичных расчетов физических лиц (лиц без гражданства, иностранных физических лиц) и хозяйствующих субъектов.

В международном праве действует ряд документов, регулирующих расчеты. Это, в частности, Унифицированные правила по инкассо (публикация Международной торговой палаты — МТП — № 522) в редакции 1995 года, вступившие в силу с 1 января 1996 г., Унифицированные правила и обычаи МТП для документарных аккредитивов, Типовой закон ЮНСИТРАЛ (Комиссия Организации Объединенных Наций по праву международной торговли) о международных кредитовых переводах[8] . Действует соглашение о расчетах и в рамках СНГ: Соглашение о мерах по обеспечению улучшения расчетов между хозяйственными организациями стран-участниц Содружества Независимых Государств (Ташкент, 15 мая 1992 г.)[9] ; Соглашение по урегулированию расчетов между хозяйственными организациями и банками Российской Федерации и Республики Беларусь (Москва, 27 октября 1992 г.).

На практике может возникнуть вполне логичный вопрос:

Как должен решаться вопрос коллизии норм гражданского и банковского законодательства?

Какой акт должен применяться в случае конкуренции норм?

Банковское законодательство (Закон «О банках и банковской деятельности», «О Центральном Банке РФ») - это акты специального законодательства (публичное законодательство), направленные на регулирование банковской системы, банковской деятельности. Гражданский кодекс – регулирует непосредственно гражданские правоотношения, отношения по поводу возникновения обязательств, совершению сделок и т.д.

В этой связи заметим, что банковское законодательство направлено на регулирование особых публичных правоотношений – Закон «О банках и банковской деятельности», Закона «О ЦБР» имеют совершенно иной (в отличие от ГК РФ) предмет правового регулирования.

Таким образом, банковское законодательство регулирует «административный» порядок совершения безналичных расчетов, тогда как гражданское устанавливает права и обязанности сторон по обязательству, порядок совершения сделки и т. д.

В связи со сказанным, представляется, что «банковские нормы» регулирующие совершение безналичных расчетов не должны противоречить гражданскому законодательству.

В заключение данного параграфа отметим также, что субъекты Российской Федерации не вправе принимать акты в области банковского и гражданского законодательства, в частности, направленные на регулирование безналичных расчетов. Данная сфера нормотворчества отнесена к исключительному ведению Российской Федерации (п. «ж», п. «о» ст.71 Конституции Российской Федерации)[10] .

§ 2. Понятие безналичных расчетов и их место в современной финансовой системе России

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения.

Система безналичных расчётов представляет собой плановую организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими правилами.

Рыночный оборот по существу представляет собой совокупность различных обязательственных отношений, связанных с исполнением определенных обязанностей конкретным должником в пользу кредитора. Выполнение обязательств предприятиями, частными лицами, государством обеспечивается благодаря платежной системе.

После проведенного анализа нормативно-правовой базы можно сделать вывод, что безналичный расчет можно определить как платеж безналичной денежной суммы через кредитные организации. Однако сама дефиниция «безналичный расчет» накладывает ряд особенностей на природу такого рода действий; кроме того, в данных правоотношениях появляется такой субъект как банк (кредитная организация).

Центральным элементом безналичных расчетов выступают деньги (денежные средства). Между тем вопрос о природе «безналичных» денег (во взаимосвязи с расчетами) - остается дискуссионным.

Можно выделить две противоположных точки зрения. Сторонники первой точки зрения (Л.Г. Ефимова, Е.А. Суханов, А.Г. Братако и др.), небезосновательно считают, что «закон распространяет на безналичные деньги правовой режим наличных денег и считает их вещами, безналичные деньги могут быть объектом права собственности в силу юридической фикции, существующей в законодательстве. При внесении наличных денег в банк и помещении их на счет клиента происходит не переход права собственности на денежные знаки от вкладчика к банку, а изменение формы денег с наличной на безналичную»[11] .

Таким образом, сторонники данной точки зрения и «наличные» и «безналичные» деньги относят к вещам, распространяют на них правовой режим денег. Кроме того, с точки зрения данной позиции «банк может только владеть и пользоваться деньгами, но не распоряжаться ими. У банка есть два правомочия - владение и пользование, но нет третьего правомочия - распоряжения».[12]

Сторонники противоположной точки зрения, например Л.А. Новоселова считает, что особенностью «денежных средств на банковском счете» как самостоятельного объекта гражданского права является его двойственная природа, определяемая тем, что указанный вид имущества, с одной стороны, является обязательственным правом владельца счета в отношении банка; с другой стороны, в отношении третьих лиц может выступать как средство платежа и, следовательно, выполняет роль денег[13] . В связи со сказанным, Л.А.Новоселова, делает вывод, что более правильным представляется выделение в качестве самостоятельных объектов гражданских прав «наличных денег», правовой режим которых определяется ст. 140, 128, 135, 302 ГК РФ, ст. 25 Закона «О Центральном банке Российской Федерации (Банке России)», и «денежных средств на банковских счетах», правовой режим которых определяется в основном гл. 45 и 46 ГК РФ.

Данная дискуссия носит беспочвенный характер. И те и другие исследователи сходятся во мнении, что безналичные деньги – особый вид денег.

Действующее законодательство не разделяет наличные и безналичные деньги как различные объекты гражданских прав, в то же время, правовой режим безналичных денег во много отличен от наличных денег, что находит свое закрепление в ряде нормативных актов.

Таким образом, на безналичные деньги распространяется правовой режим наличных денег (денег в целом), но с особенностями, нашедшими свое закрепление в действующем законодательстве.

Итак, расчеты безналичные расчеты осуществляется денежными средствами (безналичными денежными средствами); расчетные отношения - являются денежными отношениями. Это означает, что расчетные отношения всегда опосредуют перемещение денежных средств как средств платежа от одной стороны правоотношения к другой. Это предполагает возможность начисления процентов за пользование чужими денежными средствами в случае просрочки платежа (ст. 395 ГК РФ) (п.1 Постановления Пленума Верховного Суда РФ и Пленума ВАС РФ «О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами» от 8 ноября 1998г. №13/14)[14]

Из этого следует, что в основе расчетов - действия. Таким образом, расчеты являются сделками, т.к. в силу ст.153 ГК РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

По своей правовой природе расчетные правоотношения неоднородны и «обычно исполняются посредством совершения последовательной цели сделок и иных юридически значимых действий». Специфика расчетных отношений проявляется в том, что в одних случаях они возникают в качестве предпосылки для последующих денежных операций (договор банковского счета), в других случаях они поддерживают эквивалентность в гражданском обороте, когда движение товаров по основному договору сопровождается передачей денег (расчетные обязательства).

Таким образом, расчеты существуют исключительно в рамках гражданско-правового обязательства. В рамках публично - правовых отношений расчетные отношения не возникают. Даже, в случае, когда расчеты производятся в качестве обязательных платежей в бюджет и внебюджетные фонды, обязательство возникает только между плательщиком и банком.

Следующая особенность безналичных расчетов связана с субъектным составом данных правоотношений. Действующее законодательство закрепляет, что безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством и не обусловлено используемой формой расчетов[15] .Таким образом, еще одним необходимым «элементом» безналичных расчетов выступают специальные субъекты - банки (кредитные организации). Последние должны иметь соответствующую лицензию Банка России.

Итак, юридическая природа безналичных расчетов характеризуется следующими факторами:

-во-первых, денежные отношения;

-во-вторых, совершаются путем совершения сделок;

-в-третьих, обязательным субъектом данных правоотношений выступают банки (кредитные учреждения).

Наряду с выделенными факторами в качестве дополнительных признаков расчетных (безналичных) правоотношений можно выделить:

- расчеты носят гражданско-правовой характер, несмотря на то, что регулируются отраслями гражданского и банковского законодательства, природа расчетов именно гражданско-правовая;

- расчеты – являются реализацией имущественных прав, безналичные деньги принимают форму имущественного права.

Граждане и хозяйствующие субъекты свободны в осуществлении расчетов. В тоже время, в определенных законодателем случаях, не допустимо осуществление расчетов в форме наличных, но обязательны – в форме безналичных. Так, согласно п.2 ст.861 ГК РФ расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.

§ 3. Классификация форм безналичных расчетов

Формы безналичных расчетов определены Гражданским Кодексом Российской Федерации[16] :

-расчеты платежными поручениями;

-расчеты по аккредитиву;

-расчеты чеками;

-расчеты по инкассо.

Самостоятельно клиенты банков выбирают формы безналичных расчетов и предусматривают в договорах, которые заключают с контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

В договорные отношения клиентов банки не вмешиваются. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Банки осуществляют операции по счетам на основании расчетных документов. Расчетный документ представляет собой оформленный в виде документа на бумажном носителе или, в установленных случаях, электронного расчетного документа.

При осуществлении безналичных расчетов в формах, предусмотренных в Указании ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» используются следующие расчетные документы:

а) расчеты платежными поручениями;

б) расчеты по аккредитиву;

в) расчеты чеками;

г) расчеты по инкассо.

Безналичные расчёты осуществляются в соответствии с федеральными законами, издаваемыми во исполнение законов банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Теперь перейдем к непосредственному, детальному изучению конкретных форм безналичных расчетов.

Расчёты платёжными поручениями являются самой распространенной в настоящее время в России формой безналичных расчетов.

Платёжное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или другом одногородном или иногороднем учреждении банка.

Возможности применения в расчетах платёжных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

В расчетах за товары и услуги платежные поручения используются в следующих случаях (их учёт осуществляют на счетах 60 «Расчёты с поставщиками и подрядчиками», 62 «Расчёты с покупателями и заказчиками», 45 «Товары отгруженные» и других):

-за полученные товары и оказанные услуги (т. е. путем прямого акцепта товара) при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком;

-для платежей в порядке предварительной оплаты и услуг (при условии ссылки в поручении на номер договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

-для погашения кредиторской задолженности по товарным операциям;

-при расчетах за товары и услуги по решениям суда и арбитража;

-по арендной плате за помещения; платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для:

-платежей в бюджет;

-погашения банковских ссуд и процентов по ссудам; перечисления средств органам государственного и социального страхования;

-взносов средств в уставные фонды при учреждении Акционерных Обществ, товариществ и тому подобное и др.

Платежное поручение выписывается плательщиком на бланке установленной формы содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет свое определенное назначение:

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии права на ее получение.

При постоянных и равномерных поставках товаров и оказании услуг покупатели могут рассчитываться с поставщиками платёжными поручениями в порядке плановых платежей. В этом случае расчеты осуществляются не по каждой отдельной отгрузке или услуге, а путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и услуг на предстоящий месяц, квартал. Таким путем могут производиться расчеты между торговыми организациями и их поставщиками (мясокомбинатами, хлебозаводами, молокозаводами), между торфопредприятиями и электростанциями, производственными предприятиями за уголь, газ, электроэнергию, металл и т. д.

Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в своей основе имеет встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, упрощает технику расчетов, дает возможность предприятиям и организациям заранее планировать свой платежный оборот.

Для наглядного представления процесса документооборота удобно воспользоваться схемой, в которой задействованы следующие обозначения:

F1 – предприятие-покупатель, F2 – предприятие-поставщик,

B1 – банк покупателя, B2 – банк поставщика.

Операции и возникающие в связи с ними отношения изображены стрелками с цифрами, по которым можно составлять цепочки отношений.

(3)

![]() F

1

B

1

F

1

B

1

(1) (2) (4)

![]() F

2

B

2

F

2

B

2

(4)

Схема 1

Таким образом, получаем:

1. товар или услуги, получаемые покупателем F1 от поставщика F2,

2. счет-фактура,

3. платежное поручение предприятия-покупателя F1 на списание со своего счета в банке B1 суммы за товар или услуги,

4. документы о перечислении соответствующих сумм из банка B1 в банк поставщика B2 на счет предприятия F2.

При этом банк покупателя производит списание средств со счета предприятия-покупателя F1, а банк поставщика производит зачисление соответствующих сумм на счет предприятия-поставщика F2.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительной проверки качества оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой расчетов.

Хотя четкость выше приведенной цепочки отношений, не гарантирует ее участников от возникновения рисков. Зачастую такая форма расчетов не полностью удовлетворяет поставщиков, так как они попадают в зависимость от предприятий-покупателей. Действительно, плательщик может в данном случае задержать выписку платежного поручения из-за отсутствия или недостатка средств. В таком случае банк покупателя не примет платежное поручение к исполнению.

В тоже самое время предприятие-покупатель должно учитывать риск несвоевременной поставки товара при досрочных платежах и риск отвлечения из оборота денежных средств.

Следующей формой безналичных расчетов являются расчеты по инкассо.

Расчёты по инкассо представляют собой банковскую операцию, посредством которой банк (далее банк-эмитент) по поручению и за счёт клиента на основании расчётных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчётов по инкассо банк-эмитент вправе привлекать другой банк (далее - исполняющий банк).

Расчёты по инкассо осуществляются на основании платёжных требований, оплата которых может производится по распоряжению плательщика (с акцептом), и инкассовых поручений, оплата которых производится без такого распоряжения (бесспорно).

Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в соответствующем количестве экземпляров платежные требования и сдает их на инкассо. Платеж за товар или услугу осуществляется в учреждении банка, обслуживающем покупателя.

Платежное требование содержит все необходимые реквизиты, позволяющие определить, какой товар отгружен, каковы его сортность, цена, время отгрузки и так далее Поставщик не сам направляет эти документы плательщику, а поручает своему учреждению банка взыскать платеж. Следовательно, составленные документы поставщик передает в свой банк с поручением взыскать средства с плательщика. Это поручение есть инкассовая операция. Банк, принимая документы на инкассо, берет на себя обязательство вовремя переслать их в учреждение банка, обслуживающее покупателя, взыскать там с него средства и перечислить на расчетный счет поставщика.

После проверки, сдаваемые на инкассо документы направляются в учреждение банка, обслуживающее покупателя. Поступающие деньги банк покупателя зачисляет на счет банка поставщика.

Учреждение банка, обслуживающее покупателя, получив присланные учреждением банка поставщика платежные требования, сообщает об этом покупателю, который, ознакомившись с документами, дает согласие на платеж или отказывается от их акцепта.

Акцепт является тем элементом, который дает возможность использовать безналичные расчеты как важный инструмент контроля за деятельностью поставщика. Покупатель акцептует счет только в том случае, если поставщик выполнит все условия договора, т.е. поставит продукцию нужного качества, в заказанном объеме, по установленной цене и т.д. Если поставщик нарушит хотя бы одно из договорных условий, то покупатель не даст согласия на акцепт, следовательно, у поставщика не произойдет акт реализации. Акцепт счета - это не только юридический, но и экономический акт, контролирующий выполнение хозяйственного договора поставщиками.

Полный отказ от акцепта возможен в случае, если:

- товар не соответствует условиям договора;

- недоброкачественный;

- нестандартный;

- не заказан;

- переадресован в пути другому покупателю.

При частичном отказе акцептуется часть суммы счета. Это практикуется, если цены завышены против договорных; наряду с заказанными отгружены не заказанные товары; допущены арифметические ошибки и тому подобное.

Получив согласие на оплату (а при последующей форме акцепта сразу после получения документов), учреждение банка оплачивает документы и перечисляет средства в банк, где ведется расчетный счет поставщика. Если расчетные документы должны оплачиваться с расчетного счета покупателя, а денег там не оказалось, и если предприятие не имеет права на кредит, то эти документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотека № 2 ). Об этом сообщается поставщику, и за каждый день просрочки платежа с покупателя взыскиваются пени в претензионном порядке в размере, предусмотренном в договоре.

Схема документооборота при расчетах платежными требованиями, в которой используются те же обозначения, что и в схеме 1 выглядит следующим образом:

(5)

![]()

![]() F

1

B

1

F

1

B

1

![]()

![]()

![]() (4)

(4)

(1) (3) (6)

![]() F

2

B

2

F

2

B

2

(2)

Схема 2

В данном случае имеем:

1. товар, получаемый покупателем F1 от поставщика F2,

2. счета и платежное поручение поставщика F2 своему банку B2,

3. платежное требование и счета от банка B2 банку покупателя B1,

4. платежное требование и счета для извещения о платеже и акцепта от банка B1 своему клиенту – предприятию F1,

5. акцепт предприятия F1 на списание со своего счета в банке B1 суммы за товар,

6. документы о перечислении соответствующих сумм из банка B1 в банк B2.

При этом банк покупателя B2 производит списание средств со счета предприятия-покупателя F1, а банк поставщика B1 производит зачисление соответствующих сумм на счет предприятия-поставщика F2.

Недостаток приведенной схемы расчетов заключается в определенной длительности операции и возможности возникновения неплатежей из-за отсутствия средств у плательщика.

Недостаток приведенной схемы расчетов заключается в определенной длительности операции и возможности возникновения неплатежей из-за отсутствия средств у плательщика.

Расчеты платежными требованиями могут применяться, если они предусмотрены в договорах между поставщиками, покупателями и их банками, за отгруженные материальные ценности, выполненные работы, оказанные услуги и по другим претензиям, счета по которым не оплачены плательщиками. Под договором между хозяйствующим органом и банком подразумевается договор банковского счета, который должен быть заключен при его открытии. Банки не вправе отказывать в приеме к исполнению платежных требований, даже если эта форма расчетов не предусмотрена в договоре банковского счета.

При равномерных, постоянных поставках товаров и оказании услуг можно рассчитываться в порядке плановых платежей, т.е. по договоренности сторон. Сумма каждого планового платежа устанавливается сторонами исходя из объема поставок и периодичности платежей. На каждый плановый платеж представляется платежное поручение.

Другой формой осуществления расчётов по инкассо являются инкассовые поручения, которые представляют собой поручения банку взыскать деньги с плательщика. Такие поручения применяются:

1) в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счёта плательщика без его распоряжения.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях, учиненных нотариусами, предъявляются при соответствующих подлинных исполнительных документах или их дубликатах. В исполнительных документах должны содержаться: полное и точное наименование изыскателя и плательщика; размер взыскиваемой суммы; с какого счета плательщика сумма подлежит списанию.

Инкассовые поручения с приложением исполнительных документов, а также распоряжения на списание средств со счетов одногородних плательщиков представляются взыскателем на инкассо непосредственно учреждению банка, где ведется счет плательщика, а по иногородним плательщикам — учреждению банка, обслуживающему взыскателя.

При взыскании по исполнительным документам в пользу отдельных граждан учреждение банка, в котором находится счет плательщика, принимает исполнительные документы только через судебного исполнителя, состоящего при суде, в районе деятельности которого находится данное учреждение банка.

Одной из распространенных форм безналичных расчетов, являются расчеты чеками.

Расчёты посредством чеков применяют плательщики (покупатели) вместо платёжных поручений. Они предназначены только для безналичных расчётов.

Расчётный чек – это составленное на банковском бланке письменное поручение чекодателя (владельца чека) банку о перечислении с его счёта определённой суммы на счёт чекодержателей (получателя чека).

Соответственно, участниками чекового обращения являются три лица: чекодатель, плательщик и чекодержатель. В качестве плательщика по чеку может быть только банк, в котором чекодатель хранит средства, которыми он вправе распоряжаться путём выставления чеков.

Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных (специально отложенных) на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банком (согласованной с чекодателем при выдаче чековой книжки). В данном случае банк может гарантировать оплату при временном отсутствии средств за счет выделенного кредита. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается на специальном внебалансовом счете.

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета, с которого будут оплачиваться чеки.

Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком хозяйствующему органу, оказывающему услугу или передающему товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для списания средств с чекового счета.

Чек, являясь ценной бумагой, должен содержать следующие реквизиты:

- наименование « чек », включённое в текст документа;

- поручение плательщику выплатить определённую денежную сумму;

- наименование плательщика и указание счёта, с которого должен быть произведён платёж;

- указание валюты платежа;

- подпись лица, выписавшего чек – чекодателя.

Отсутствие в документе, каких – либо реквизитов лишает его силы чека.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом. Плательщик по чеку обязан удостовериться всеми доступными ему средствами в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. Лицо, оплатившее чек, вправе потребовать передачи ему чека с распиской в получении платежа. Чек может быть именным и на предъявителя. Вид чека определяет способ передачи прав по нему. Именным называется чек, выписанный в пользу определённого чекодержателя. Запрещена передача именных чеков иным лицам, за исключением случаев обращения взыскания на имущество чекодержателя.

Синтетический учёт наличия и движения денежных средств, депонированных в чековые книжки, чекодатель организует на субсчёте 55-2 «Чековые книжки » в журнале-ордере № 3. Аналитический учёт ведётся по каждой полученной книжке и движению чеков. При этом рекомендуется к счёту 55-2 «Чековые книжки» открыть три аналитические позиции - «Неиспользованные чеки», «Выданные чеки» и «Аннулированные чеки».

Таким образом, можно сделать следующий вывод, что чек является ценной бумагой, содержащей ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю. Он должен содержать все обязательные реквизиты, иначе он потеряет юридическую силу. Бухгалтерский учёт чекового обращения на предприятии ведётся на субсчёте 55-2 «Чековые книжки».

Документооборот при чековой операции может быть представлен следующей схемой:

(1)

![]()

![]() F

1

B

1

F

1

B

1

![]()

![]()

![]()

![]() (2)

(2)

(3) (4) (6)

F 2 B 2

(5)

Схема 3

В данном случае имеем следующие отношения:

1 заявление F1 на получение чековой книжки в банке В1 и депонирование соответствующих денежных сумм;

2 выдача чековой книжки F1;

3 получение товара;

4 выписка чека;

5 сдача чека; банк поставщика B2 производит зачисление денег на счет F2;

6 документы на списание средств; B1 производит списание суммы чека из депонированных средств.

Приведенная схема, может быть, модифицироваться, например, когда банк избирает для предприятий, своевременно выполняющих свои обязательства, форму соглашения о выдаче чековых книжек без депонирования средств. В этом случае банк гарантирует (за свой счет) платежи по чекам даже в случае отсутствия средств у чекодателя.

Итак, для получения расчетных чеков в обслуживающем банке оформляется заявление по установленной форме, подписанное руководителем предприятия, главным бухгалтером и заверенное печатью. В заявлении указываются количество чеков и сумма общей потребности в расчетах чеками, что позволяет определить лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека.

Расчеты по аккредитиву заключаются в следующем, обязательство банка, возникающее по поручению клиента, произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора, называется аккредитивам.

При этой форме расчетов платеж производится не в учреждении банка, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в учреждение банка с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретаемых товаров готовятся заранее, депонируются обычно на аккредитивном счете. Банк, открывший аккредитив (банк-эмитент) по поручению плательщика-покупателя, переводит средства в банк поставщика. Деньги на счет поставщика зачисляются только при выполнении всех условий, предусмотренных в аккредитиве.

В современной практике используются следующие виды аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика-получателя денег.

При покрытом (депонированном) аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка-поставщика (исполняющий банк).

Непокрытый (гарантированный) аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем предоставления этому банку права списать всю сумму аккредитива с ведущего у него счета банка-эмитента.

Отзывный аккредитив сейчас применяется редко в расчетах, поскольку его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний - поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика, до получения уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив применяется довольно часто, он обеспечивает твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик, правда, может досрочно отказаться от использования аккредитива, если это предусмотрено в условии, на котором он предоставлялся.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком. В договоре об аккредитиве обычно указываются: наименование банка-эмитента; вид аккредитива; способ извещения поставщика об открытии аккредитива; полный перечень документов, представляемых поставщиком для получения средств; сроки представления документов для оплаты после отгрузки товаров.

Банк-эмитент открывает непокрытые (гарантированные) аккредитивы по договоренности с покупателем в соответствии с установленными корреспондентскими отношениями с другим банком, обслуживающим поставщика.

Для открытия аккредитива плательщик должен представить в свой банк (банк-эмитент) заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком. В практике расчетных отношений используется термин документарный аккредитив.

Поставщик для получения денег представляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, то проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Реестры счетов, подлежащие оплате в банке поставщика, представляются в трех экземплярах, из которых один используется в качестве мемориального ордера при совершении бухгалтерских проводок, другой дается поставщику в качестве расписки, а третий с отметкой банка отсылается банку-эмитенту для вручения плательщику.

Аккредитив, открытый в банке поставщика, закрывается по истечении срока, о чем уведомляет банк - эмитент. Если возникают претензии к поставщику, то они рассматриваются участниками расчетной операции без вмешательства банка.

Однако в расчетах непокрытыми аккредитивами существуют некоторые особенности - в исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения.

Схема документооборота по безналичным расчетам в форме аккредетива:

F1 – предприятие-покупатель, F2 – предприятие-поставщик,

B1 – банк покупателя, B2 – банк поставщика.

Операции и возникающие в связи с ними отношения изображны стрелками с цифрами, по которым можно составлять цепочки отношений.

(1)

![]()

![]()

![]() F

1

B

1

F

1

B

1

(4) (2) (6)

(3)

![]()

![]() F

2

B

2

F

2

B

2

(5)

Схема 4

Отношения, складывающиеся в процессе выставления и исполнения аккредитива:

1 обращение F1 в банк В1 с просьбой об открытии аккредитива; депонирование соответствующих денежных сумм;

2 аккредитивная телеграмма или почтовый аккредитив;

3 извещение об открытии аккредитива;

4 отгрузка товара;

5 реестр счетов, товарно-транспортные документы; зачисление средств на счет в В2;

6 реестр счетов, товарно-транспортные документы; списание суммы со счета депонированных средств в В1.

Каждый аккредитив имеет характерную степень обеспечения и по форме содержит указание на момент принятия риска. Так, должно быть ясно, является ли он отзывным или безотзывным (при отсутствии явного указания аккредитив считается, согласно ГК РФ, отзывным).

Движение денежных средств, находящихся в аккредитивах, учитывается на счете 55-1. Аналитический и синтетический учёт аккредитивов по счёту 55-1 организуется в журнале-ордере № 3 на основании выписок банков.

Положительной стороной аккредитива является твердое и надежное обеспечение платежа. Кроме того, поставщик может получить платеж максимально быстрым способом, в ряде случаев даже до прибытия товара в пункт назначения. Эта форма расчетов имеет также ряд недостатков: средства покупателя в сумме аккредитива отвлекаются из его оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

ГЛАВА 2. БУХГАЛТЕРСКИЕ АСПЕКТЫ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНОМ СЧЕТАХ

§ 1. Учет денежных средств, находящихся на расчетном счете

Свои денежные расчеты со сторонними предприятиями и учреждениями организации, как правило, осуществляют в виде безналичных платежей. Безналичные расчеты осуществляются через кредитные организации или ЦБ РФ по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета), если иное не установлено законодательством.

Банки открывают организациям расчетные, текущие, валютные и другие счета.

Расчетный счет - это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами. Расчетный счет является основным счетом организации, через который без ограничений осуществляются все денежные расчеты. Законодательно количество расчетных счетов не ограничено.

Расчетные счета могут быть открыты любому юридическому лицу независимо от формы собственности.

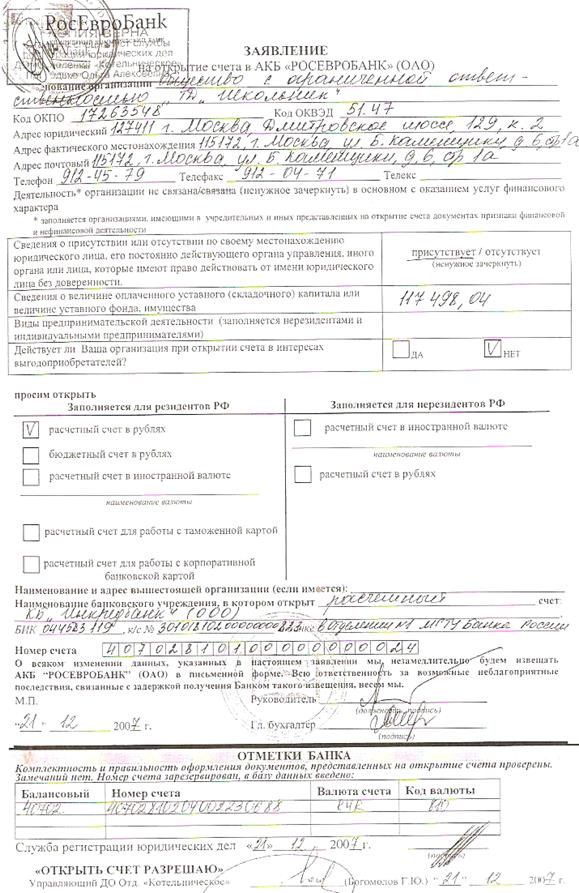

Для открытия расчетного счета в банк необходимо предоставить следующие документы[17] :

* заявление об открытии счета;

* нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

* справку о постановке организации на учет в налоговой инспекции;

* нотариально заверенную карточку с образцами подписей руководителя (первая подпись), главного бухгалтера (вторая подпись) и оттиском печати организации;

* копию справки о присвоении организации статистических кодов.

При открытии расчетного счета с организацией заключается договор банковского счета, в котором отражается перечень банковских услуг по расчетному и кассовому обслуживанию, условия размещения средств на счете организации, права и обязанности сторон, и др. До подписания договора организация должна ознакомиться с тарифом комиссионных вознаграждений за оказываемые банком услуги.

В договоре банковского счета указывается номер открытого расчетного счета, а также приводятся платежные реквизиты банка для осуществления безналичных расчетов. В настоящее время номера расчетных счетов организаций и корреспондентских счетов состоят из 20 цифр.

Корреспондентский счет - это банковский счет, отражающий расчеты, произведенные банком по поручению и за счет другого банка на основе заключенного корреспондентского договора.

Информация об открытии счетов в банках должна быть в обязательном порядке доведена до сведения налоговых органов. Это требование является обязательным как для вновь зарегистрированных организаций, так и действующих организаций.

Банки после открытия организации расчетного, текущего, ссудного, депозитного, валютного и иного счета направляют налоговому органу извещение об открытии счета организации-налогоплательщику. Налоговые органы не позднее следующего рабочего дня направляют в банк информационное письмо установленной формы о получении извещения об открытии счета. Операции по снятию или перечислению денежных средств со счета производятся банком только после получения указанного письма.

В свою очередь, организация в течение 10 дней после открытия счета также обязана известить свою налоговую инспекцию. За невыполнение данного требования к организации может быть применен штраф в соответствии со статьей 118 НК РФ в размере 5000 рублей.

Для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях используется счет 51 «Расчетные счета». Порядок совершения и оформления операций по расчетному счету регулируется ЦБ РФ. Поступление денежных средств на расчетные счета организации отражается по дебету счета 51. По кредиту счета 51 отражается списание денежных средств с расчетных счетов организации.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов. Выписка представляет собой второй экземпляр лицевого счета организации, открытого ей кредитной организацией.

В выписке указывают все поступления и списания средств с расчетного счета, остаток средств на нем на начало и конец дня. В выписке банка информация о движении денежных средств отражается путем проставления кода, соответствующего содержанию операции.

Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. При обнаружении ошибки предприятие сообщает об этом в учреждение банка. Приложенные оправдательные документы нумеруются - 1, 2 и т.д. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляются корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы и порядковые номера приложенных оправдательных документов - слева.

Денежные средства могут зачисляться на расчетный счет организации от покупателей продукции, работ, услуг; от дебиторов в погашение задолженности; в виде банковского кредита; в виде денежного займа и т.п., а также при сдаче денежной наличности из кассы организации.

Наличные деньги из кассы банк принимает на расчетный счет предприятия по объявлению на взнос наличными - письменному приказу владельца счета (Приложение 1). Объявление заполняется в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за услуги, депонированная заработная плата и др.). На принятые суммы банк выдает квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.

Некоторые кредитные организации выплачивают организацией вознаграждение за использование средств, которые остаются на расчетных счетах этих организаций. Выплата таких вознаграждений отражается в составе операционных доходов и отражается проводкой:

Дебет 51 Кредит 91-1 - начислен банком процент на остаток по расчетному счету.

Кредитная организация осуществляет списание денежных средств по распоряжению владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. В бесспорном порядке банк может списать денежные средства по решению суда, по требованию налоговой инспекции об уплате налоговых недоимок и пеней, начисленных по результатам проверки. При недостаточности денежных средств для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Наличные деньги с расчетного счета предприятия на оплату труда, пособий по листкам нетрудоспособности, премий, на командировочные, представительские и хозяйственные расходы, на приобретение горюче-смазочных материалов банк выдает на основании чеков. Денежный чек представляет собой распоряжение предприятия банку выдать указанную сумму наличных денег с его расчетного счета. Предприятие получает чековую книжку в обслуживающем его учреждении банка. В нем указывают сумму, дату выдачи, наименование получателя, а также сведения о назначении полученных сумм (на оплату труда, на хозяйственные, представительские или командировочные расходы и т.д.).

Чеки подписывают лица, которым предоставлено право первой и второй подписи по счету, и скрепляют печатью предприятия. Какие-либо исправления, хотя и оговоренные, в чеках не допускаются. Банк выдает деньги по чеку после проверки подлинности подписей и печати, т. е. их соответствия образцам.

Все операции по списанию денежных средств с расчетного счета банк проводит с согласия владельца или на основании его приказов (документов установленной формы) в календарной последовательности возникновения обязательств.

При этом денежные средства списываются со счета на основании расчетных документов, составленных в соответствии с требованиями Положения ЦБ РФ «О безналичных расчетах в Российской Федерации» от 3 ноября 2002 г. № 2-П, в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между ЦБ РФ или кредитными организациями и их клиентами. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или электронного платежного документа:

* распоряжение плательщика (клиента или кредитной организации) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

* распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (ОКУД) ОК 011-93 (класс «Унифицированная система банковской документации»). Расчетные документы на бумажном носителе заполняются с помощью пишущих или электронно-вычислительных машин, за исключением чеков, которые заполняются ручками. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, которые проставляются на расчетных документах, должны быть черного, синего или фиолетового цвета. В расчетных документах не допускаются исправления, помарки, подчистки, а также использование корректирующей жидкости. Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в течение 10 календарных дней, не считая дня их выписки. Расчетные документы предъявляются в кредитную организацию в количестве, необходимом для всех участников расчетов. При этом все экземпляры расчетного документа должны быть заполнены идентично. Списание денежных средств с расчетных счетов организации отражается по кредиту счета 51 «Расчетные счета».

При выявлении случаев ошибочного списания (зачисления) денежных средств до выяснения причин в учете производят проводку:

Дебет 76-2 Кредит 51 - отражена сумма, ошибочно списанная с расчетного счета;

Дебет 51 Кредит 76-2 - отражена сумма, ошибочно зачисленная на расчетный счет.

При наличии у организации нескольких расчетных счетов аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету. Синтетический учет ведется в журнале ордере № 2. Журнал ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.

§ 2. Учет денежных средств, находящихся на специальном счете

Для открытия специального счета в кредитную организацию необходимо предоставить следующие документы:

* заявление об открытии счета;

* нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

* справку о постановке организации на учет в налоговой инспекции;

* нотариально заверенную карточку с образцами подписей руководителя (первая подпись), главного бухгалтера {вторая подпись) и оттиском печати организации;

* копию справки о присвоении организации статистических кодов.

Для обобщения информации о наличии и движении денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению используется счет 55 «Специальные счета в банках».

К данному счету могут быть открыты субсчета[18] :

55-1 «Аккредитивы»;

55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Аккредитив - специальный банковский счет, на котором можно резервировать средства для расчетов с поставщиком, Получить средства с аккредитива поставщик (подрядчик) может только после представления в банк документов, подтверждающих выполнение им договорных обязательств. Перечень этих документов определяется в договоре с поставщиком (подрядчиком).

Существуют покрытые и непокрытые аккредитивы. Аккредитив является покрытым, если денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику (подрядчику). Покупатель не может распоряжаться средствами, находящимися на покрытых аккредитивах.

Зачисление денежных средств в аккредитивы отражается проводкой: Дебет 55-1 Кредит 51 (52,66,...).

Использование средств аккредитива, подтверждаемое выписками банка, отражается в учете следующим образом:

Дебет 60 (76) Кредит 55-1-перечисление средств на счет поставщика.

Неиспользованные средства в аккредитивах восстанавливаются банком на тот счет, с которого они были перечислены. Восстановление средств отражается: Дебет 51,52 Кредит 55-1.

Расходы по оплате услуг банка за обслуживание аккредитива могут списываться на увеличение стоимости приобретаемых материальных ценностей, только если расчеты с поставщиком осуществляются с использованием этого аккредитива. В противном случае эти расходы включаются в состав операционных расходов (субсчет 91-2).

Непокрытым является аккредитив, если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя в пределах суммы, на которую открыт аккредитив. Средства самого покупателя остаются в обороте до момента списания денег с корреспондентского счета обслуживающего его банка.

Сумма, на которую открыт непокрытый аккредитив, на счете 55 не отражается. Для ее учета предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные». Открытие непокрытого аккредитива фиксируется по дебету счета 009, а использование непокрытого аккредитива отражается по кредиту 009 счета.

Аналитический учет по субсчету 55-1 ведется по каждому выставленному аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Чек - это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к оплате. Чеки являются бланками строгой отчетности и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков с данного счета осуществляется по мере использования. Чек должен содержать обязательные реквизиты, предусмотренные ст. 878 ГК РФ. Он должен иметь покрытие в виде денежных средств, предварительно депонированных чекодателем на специальном банковском счете. Представление чека к платежу возможно двумя способами: путем непосредственного предъявления банку-плательщику и путем предъявления в кредитную организацию, обслуживающую чекодержателя, на инкассо. Во втором случае чек оплачивается в порядке исполнения инкассового поручения.

Выданные, но не оплаченные банком суммы по чекам (не предъявленным к оплате), остаются на счете 55-2 «Чековые книжки». Сальдо по субсчету 55-2 должно соответствовать сальдо по выписке банка.

Аналитический учет по счету 55-2 ведется по каждой полученной чековой книжке.

Организация может разместить свободные денежные средства для получения дополнительного дохода на депозитном счете банка. Данные денежные средства учитываются на субсчете 55-3 «Депозитные счета».

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 Специальные счета в банках в корреспонденции со счетом 51 Расчетные счета или 52 Валютные счета. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Депозитные сертификаты могут выпускаться в разовом порядке или сериями, быть именными или на предъявителя. Сертификат не может служить расчетным документом.

Проценты по первоначально установленной при выдаче сертификата ставке, которая причитается владельцу по истечении срока обращения, выплачиваются кредитной организацией независимо от времени его покупки. Если сертификат предъявлен досрочно к оплате, то кредитная организация должна выплатив сумму вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов. Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить указанные в сертификате суммы вклада и проценты по первому требованию владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате - проценты не выплачиваются.

Кредитная организация начисляет проценты не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца, а выплаты осуществляет одновременно с погашением сертификата при его предъявлении.

Аналитический учет по субсчету 55-3 ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в банке средств целевого финансирования (например - бюджетные средства на финансирование капитальных вложений). Филиалы, представительства организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, командировочные расходы и т.п.), отражают их на отдельном субсчете к счету 55.

В бухгалтерском учете операции по текущим счетам отражаются аналогично операциям, учитываемым на расчетных счетах. На отдельном субсчете счета 55 «Специальные счета в банках» отражаются денежные средства, перечисленные с расчетного счета для приобретения банковских карт. Для того чтобы указанные средства учитывались на специальном субсчете (специальном карточном счете), организация представляет в банк заявление на приобретение банковских карт, условия, использования которых согласуются с банком. Основное назначение приобретенных банковских карт заключается в том, что они применяются отдельными работниками организации для оплаты услуг, хозяйственных расходов, командировочных, при расчетах с теми организациями, которые используют банковские карты в качестве платежного средства.

При приобретении банковских карт организация на основании выписки с расчетного счета на дату списания средств производит бухгалтерскую запись:

Дебет 55 «Специальные счета в банках», субсчет «Специальный карточный счет» Кредит 51 «Расчетные счета».

Банк, обслуживающий расчеты по карте, представляет выписки со специального банковского счета в сроки, установленные договором. На основании полученных выписок и первичных документов, подтверждающих выдачу банковской карты конкретному работнику организации, производится бухгалтерская запись: Дебет 71 «Расчеты с подотчетными лицами» Кредит 55 «Специальные счета в банках», субсчет «Специальный карточный счет».

В установленный срок работник организации представляет в бухгалтерию авансовые отчеты об использовании банковской карты с прилагаемыми к ним первичными документами. К ним, в первую очередь, относятся: квитанции, товарные чеки, накладные, счета-фактуры. На основании представленных документов произведенные расходы по банковским картам отражаются бухгалтерской записью:

Дебет 10,20,26,41,44 Кредит 71.

В соответствии с договором банк передает организации бланки слипов, при помощи которых осуществляются расчеты с банками-эмитентами карт. Слип - бланк специальной формы, содержащий реквизиты держателя карты, операции и код авторизации. Полученные слипы учитываются как бланки строгой отчетности за балансом в условной оценке и передаются материально ответственному лицу (обычно кассиру). Слип выписывают при предъявлении карты и после ее авторизации. Авторизация карт представляет собой процедуру подтверждения возможности прав ведения операций по банковской карте. Она предполагает, прежде всего, проверку наличия средств, выделенных на банковскую карту, и ее подлинность. Выписанные экземпляры слипов, кроме переданного держателю карты, сдаются в бухгалтерию. В слипе указывают имя держателя карты, название организации, в которой он работает, номер карты, дату совершения покупки или оплаты расходов, израсходованную сумму и другие реквизиты. Бухгалтерией составляется реестр выданных слипов в двух экземплярах, один из которых передается в банк, второй - с распиской банковского работника остается у поставщика товаров.

Банк на основании реестра зачисляет на расчетный счет поставщика причитающиеся ему денежные средства, а в документах на зачисление денег отмечаются даты реестров и суммы денежных средств. Таким образом, контроль за использованием банковских карт осуществляется как поставщиком, так и непосредственно держателем карты.

Аналитический учет банковских карт ведется по банкам-эмитентам, по видам карт и работникам, использующим эти карты.

Таким образом, по дебету счета 55 «Специальные счета в банках», субсчет «Специальный карточный счет» отражаются суммы, поступившие на специальный карточный счет с расчетного счета организации, по кредиту - суммы, списанные в оплату расходов, произведенных по карте, и суммы комиссии, уплаченной банку-эмитенту за обслуживание. Сальдо по субсчету показывает остаток средств, не использованных по банковским картам на конец месяца.

Информация о движении средств по счету 55 «Специальные счета в банках», субсчет «Специальный карточный счет», обобщается в условиях компьютерной технологии обработки информации в ведомости с отражением сальдо дебетовых и кредитовым оборотов в разрезе корреспондирующих счетов.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно.

Организация должна построить аналитический учет по этому счету таким образом, чтобы обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории РФ и за ее пределами.

Общим для всех субсчетов счета 55 Специальные счета в банках является то, что каждый из них открывается со строго определенной целью - расходовать денежные средства на заранее предопределенные нужды.

Аккредитивы как бы гарантируют оплату контрагентам (корреспондентам) за поставленные ими товары и/или оказанные услуги; чековые книжки облегчают заранее оговоренные расчеты; депозитные счета обеспечивают неприкосновенность накапливаемых сумм.

У субсчетов 55.1 Аккредитивы и 55.3 Депозитные счета имеется существенная особенность, - учитываемые на них средства изъяты из оборота организации на определенный период.

§ 3. Оформление документов по движению денежных средств на расчетном и специальном счетах в банках

Документация по операциям банка. В банковской деятельности используются самые разные документы (директивные, юридические, плановые).

Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов.

Учетно-операционные документы - это:

- то, что является основанием для операции отражения в учете банка;

- то, на основе чего совершаются бухгалтерские записи;

- то, что подтверждает правильность совершенных операций и их отражения в учете.

Используемая в банках мемориально-ордерная система бухгалтерского учета означает, что записи в учете совершаются не в журналах, как это принято при организации учета других субъектов экономики, а в самих документах.

В составе документов выделяют те, которые содержат эти записи (мемориальные документы), и те, которые раскрывают содержание этих записей, подтверждают их правильность и достоверность (первичные документы).

К числу мемориальных документов относятся расчетно-денежные документы, мемориальные документы, кассовые и внебалансовые ордера.

Первичные документы - это акты, справки, счета и другие документы, подтверждающие факт совершения операции, ее юридическую законность. Первичные документы, как правило, прилагаются к мемориальным документам. В последних делается запись о прилагающихся первичных документах. В случае, если первичные документы сшиваются в отдельные сшивы, в мемориальных документах делается ссылка на дату и номер первичного документа, послужившего основанием для совершения проводки.

Все мемориальные документы с приложенными первичными документами, подтверждающие совершение банком операций за данный день, называются документами дня.

Совокупность мемориальных и первичных документов, используемых банком для ведения бухгалтерского учета и контроля, образует банковскую документацию.

Виды мемориальных банковских документов[19] :

- расчетные (поручения, требования, чеки, аккредитивы, платежные ордера, авизо, ордера-распоряжения кредитного отдела);

- кассовые (объявления, денежные чеки, приходные, расходные ордера);

- документы по внутрибанковским операциям (мемориальные ордера).

Все документы по месту их составления подразделяются на банковские, составляемые учреждениями банков, и клиентские, поступающие от предприятий, учреждений и организаций.

Формы банковских документов стандартизированы и унифицированы.

Перечень утвержденных к применению форм документов определен Общероссийским классификатором управленческой документации (утвержден Госстандартом России в 1993 году). В деятельности банков в основном используются бланки класса форм 04 Унифицированная система банковской документации, т. е. бланки по банковским операциям начинаются с 04 (например, платежное требование - 0401061). Вместе с тем в состав утвержденных документов постоянно вносятся изменения в части формата документов и правил их оформления.

Совершение операций в кредитной организации может происходить на основании электронного платежного документа, а в случаях, установленных действующим законодательством и договором, - его бумажной копии, заверенной уполномоченным лицом. Электронные платежные документы должны содержать все реквизиты платежных документов, предусмотренные утвержденными форматами и нормативными актами Банка России. Бумажные копии электронных платежных документов, предназначенные для хранения в качестве оправдательных документов по совершенным операциям, а также подлежащие приложению к выпискам из счетов, заверяются штампами кредитной организации и подписями ее работников. В электронных платежных документах должен быть обеспечен аналог собственноручной подписи клиента.

Особенности оформления документов по отдельным операциям:

- операции, совершаемые без документов клиентов банка, оформляются документами, составляемыми самими банками согласно требованиям Правил ведения бухгалтерского учета в банках, расположенных на территории РФ №61, на бланках действующих форм. Сюда относятся, в частности, приходные и расходные кассовые ордера, мемориальные балансовые и внебалансовые ордера, распоряжения кредитного отдела и др. Эти операции требуют дополнительного контроля;

- основанием для проведения операций по корреспондентским счетам является выписка по корреспондентскому счету, выдаваемая банку РКЦ (ЦОУ, ОПЕРУ) ЦБ РФ, ВЦ ЦБ РФ или банком-корреспондентом;

- при проведении операций на фондовом, валютном и других рынках основанием для учета операций служат выписки расчетных центров бирж, дилеров, отчеты о проведенных операциях и другие документы.

Данные документов, раскрывающие их содержание, называются реквизитами. Требования к реквизитам документа содержатся в законе О бухгалтерском учете.

Стандартные документы содержат следующие основные реквизиты:

- дату документа (различается дата составления и дата исполнения документа: там, где не предполагается разрыв, - отметка, там, где предполагается разрыв, - отдельный реквизит);

- номер документа;

- наименование клиента (ИНН) и его банка (БИК);

- наименование контрагента (ИНН) и его банка (БИК);

- сумму (числом и прописью);

- контировку - документы, служащие основанием для проводок, должны контироваться (иметь номера счетов по дебету и кредиту);

- назначение платежа (содержание операции, а при необходимости - основание для ее совершения);

- коды технической обработки;

- подписи ответственных лиц клиента и оттиск его печати;

- подписи работников банка, проверивших документ.

Все документы должны быть оформлены на пишущих или электронных машинках. Кассовые документы заполняются от руки. Исправления в банковских документах не действительны, даже если они оговорены. Денежно-расчетные документы изготавливаются методом мультипликации, т.е. их количество должно быть достаточно для совершения бухгалтерских записей по всем затронутым данной операцией лицевым счетам.

Банк не несет ответственности за отказ в приеме сомнительных документов. Бланки строгой отчетности подлежат дополнительному внебалансовому учету.

Должностное лицо банка, подписавшее документ, несет ответственность за правильность совершаемой по нему бухгалтерской операции в банке. Работники банка, которые подписали какой-либо расчетно-денежный документ, не имея на то права, отвечают за этот проступок в дисциплинарном порядке, а при наличии в их действиях состава преступления привлекаются к уголовной ответственности. В таком же порядке несут ответственность работники банка, имеющие право подписи, в случае превышения ими своих полномочий.

Организация документооборота в банке. Документооборот в банке - это прохождение банковских документов по инстанциям, в определенной их последовательности, от начала оформления и проведения операции до ее завершения с полным отражением в учете.

Документооборот имеет две важнейшие составляющие:

- порядок осуществления документооборота по отдельным операциям (расчетным, кассовым);