Совершенствование депозитной политики коммерческих банков

СОДЕРЖАНИЕ: СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ 6 1.1. Понятие и классификация депозитных операций коммерческого банка 6СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ.. 5

1.1. Понятие и классификация депозитных операций коммерческого банка. 5

1.3. Нормативно - правовая база, регулирующая депозитные операции. 3

2. АНАЛИЗ СОСТОЯНИЯ РЫНКА ДЕПОЗИТНЫХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ.. 3

2.1. Сравнительный анализ динамики и структуры рынка депозитов на федеральном уровне. 3

2.2. Состояние депозитного рынка Нижегородской области. 3

3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ ДЕПОЗИТНОЙ ПОЛИТИКИ 52

3.1. Краткая характеристика ЗАО «Райффайзенбанка». 52

3.2. Анализ деятельности ЗАО «Райффайзенбанка» по депозитным операциям.. 3

3.3. Предложения по совершенствованию депозитной политики коммерческих банков. 3

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ... 76

ВВЕДЕНИЕ

Определенная специфика банковского дела накладывает свой отпечаток на формирование ресурсов коммерческого банка - основная его часть формируется за счет заемных средств, путем привлечения денежных средств от населения, организаций и юридических лиц в форме вкладов (депозитов), открытия расчетных счетов юридическим лицам, лицевых счетов физическим лицам.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Привлекая денежные средства, банк проводит пассивные операции, которые необходимы для проведения активных операций банка. Привлечение депозитов относится также к пассивным операциям банка.

Депозиты - это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов. Поэтому банку для осуществления своей коммерческой деятельности необходимо разрабатывать и осуществлять эффективную депозитную политику, которая будет учитывать все потребности и изменения рынка банковских услуг.

В последнее время в связи с мировым финансовым экономическим кризисом сектор банковских услуг претерпел значительные изменения, в последние месяцы 2008 года был значительный отток денежных вкладов (депозитов) из банков, что отрицательно сказалось на банковской ликвидности. Кроме того, многие банки свернули активную деятельность по кредитованию населения и юридических лиц из-за нехватки финансовых ресурсов. Такая ситуация мобилизовала руководство банков искать новые пути привлечения банковских вкладов и проводить «гибкую» депозитную политику.

Актуальность темы работы связана с видением проблем банков по формированию ресурсной базы и эффективному их размещению в условиях нестабильного уровня инфляции и значительного колебания курса российской валюты и ужесточения требований органов, регулирующих банковскую сферу.

Цель дипломной работы состоит в изучении депозитных операций и совершенствования депозитной политики коммерческого банка на примере ЗАО «Райффайзенбанк».

В соответствии с поставленной целью необходимо решить следующие задачи дипломной работы:

1. Изучить понятие депозитных операций коммерческого банка

2. Изучить порядок формирования депозитной политики коммерческого банка

3. Изучить нормативно - законодательную базу, регулирующую депозитные операции

4. Проанализировать рынок депозитных операций на федеральном и региональном уровне

5. Проанализировать деятельность ЗАО «Райффайзенбанка» по депозитным операциям

6. Предложить методы совершенствования депозитных операций в ЗАО «Райффайзенбанк»

Объектом исследования является закрытое акционерное общество «Райффайзенбанк».

Предмет исследования – депозитные операции и депозитная политика ЗАО «Райффайзенбанк».

Теоретические основы дипломной работы составили научные труды отечественных ученых Белоглазова Г.Н., Жуков Е.Ф., Коробова Г.Г.,

Лаврушин О.И., Жарковская Е.П. и др.

Информационной базой при написании дипломной работы послужили: учебная литература, статистические сборники, периодические издания, справочно-информационные системы; Гражданский кодекс РФ; Федеральный закон «О банках и банковской деятельности в Российской Федерации»; Федеральный закон «О Центральном банке Российской Федерации», а также другие нормативные акты.

Практической значимостью данной дипломной работы является то, что она может быть использована в качестве дополнительного материала для более детального изучения данной темы студентами. Дипломная работа имеет практическую ценность, основным назначением которой может послужить наглядность депозитной политики ЗАО «Райффайзенбанк», данная информация будет полезна для внутреннего пользования в принятии определенных решений, так и для пользователей банковских услуг при достаточно крупных вложениях.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Понятие и классификация депозитных операций коммерческого банка

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Сущность деятельности банка проявляется через его функции, основными из которых являются следующие:

– мобилизация временно свободных денежных средств и превращение их в капитал;

– кредитование предприятий, государства и населения;

– осуществление расчетов и платежей в хозяйстве;

– эмиссионно-учредительская функция;

– консультирование, представление экономической и финансовой информации.

Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги [12, С. 36].

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

– пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

– активные операции (размещение ресурсов банка);

– активно-пассивные (комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату).

Основной объем банковских ресурсов формируется за счет привлеченных средств, аккумуляция которых осуществляется банком в процессе проведения депозитных и внедепозитных операций.

Собственные средства банка выполняют несколько важных функций:

1) Защитная функция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственных средств означает возможность выплаты компенсации вкладчикам в случае банкротства банка. Тема защитной функции капитала банка особенно актуальна сегодня, поскольку в нашей стране существует ряд проблем. С одной стороны, еще не создана эффективная система страхования депозитов; с другой – нестабильная экономическая ситуация приводит к банкротству банков и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка.

2) Оперативная функция. Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

3) Регулирующая функция. Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Собственный капитал банка – основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков. В составе собственных средств банка выделяют: уставный, резервный и другие специальные фонды, а также нераспределенную в течение года прибыль.

Подводя итог вышесказанному, необходимо отметить, что значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета [10, С. 84].

| Депозиты по категориям вкладчиков | |

| юридических лиц (предприятий, организаций, других банков) | физических лиц |

| Депозиты по форме изъятия | ||

| до востребования (обязательства, не имеющие конкретного срока) | срочные (обязательства, имеющие определенный срок) | условные (средства, подлежащие изъятию при наступлении за ранее оговоренных условий) |

- Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного согласия банка со стороны клиента. К ним относятся:

· средства на расчетных, текущих, бюджетных и прочих счетах,

связанных с совершением расчетов или целевым использованием

средств;

· средства на корреспондентском счете банка, открытом в РКЦ;

средства на счете ЛОРО при установлении корреспондентских отношений с другими банками;

· вклады до востребования.

У большинства коммерческих банков депозиты до востребования составляют наибольшую долю в структуре привлеченных средств. Это, кaк правило, самый дешевый источник образования банковских ресурсов. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. Поэтому по остаткам на счетах до востребования банки начисляют очень низкий процент либо вообще его не начисляют. В некоторых странах вообще запрещено законом начисление процентов по этим вкладам, ибо в конкурентной борьбе за пассивы банки повышают процентные ставки по счетам клиентов, одновременно стремясь не допускать снижения прибыли, и решают эту проблему за счет рисковых кредитных вложений, приносящих повышенный доход, однако рисковые ссуды негативно отражаются на ликвидности банка. Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный неснижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли «коротких» денег, которые можно трансформировать в «длинные» на определенный период, производится по формуле:

А = ![]() , (1)

, (1)

где А - доля «коротких» денег, которые можно трансформировать в «длинные» на определенный период;

Оср - средний остаток средств на счетах до востребованияза период;

О кр - кредитовый оборот по счетам до востребования за период.

К числу депозитов до востребования следует отнести и так называемый контокоррентный счет.

Контокоррент - это соединение текущего счета со ссудным [11, С. 98]. Кредитовое сальдо означает, что клиент располагает собственными средствами, дебетовое - задолженность банку. Проценты по остатку на контокорренте начисляются в пользу банка по более высокой ставке, чем в пользу клиента. Контокоррентные счета открываются надежным клиентам, первоклассным заемщикам как знак особого доверия. Определенное сходство с контокоррентным счетом имеет счет с овердрафтом. Это счет, по которому на основе соглашения между клиентом и банком допускается в определенном размере превышение суммы списания по счету над величиной остатка средств, что означает заимствование кредита. Однако следует учитывать различия между этими счетами. При овердрафте, в отличие от контокоррента, такие заимствования осуществляются от случая к случаю, носят нерегулярный характер. Соответственно для этого счета более характерен пассивный остаток. Кроме того, контокоррентные счета открываются в адрес хозяйственных организаций - юридических лиц, в то время как счета с овердрафтом могут быть открыты и не юридическим лицам, а также физическим для покрытия временных разрывов в поступлении и расходовании средств.

К депозитам до востребования относятся корреспондентские счета банков, открываемых в РКЦ или банках-корреспондентах с целью осуществления расчетов и платежей в одностороннем порядке или по поручению друг друга. Корреспондентские счета подразделяются на два вида: НОСТРО (наши счета в банке-корреспонденте) и ЛОРО (их счета в нашем банке). Как правило, при установлении корреспондентских отношений между банками стороны предусматривают возможность образования овердрафта по этим счетам, предельный размер которого определяется условиями договора о корреспондентских отношениях между банками. Кредитовое сальдо по счетам НОСТРО и ЛОРО отражает в балансе банка ресурсы, поступившие в его распоряжение от банков-корреспондентов [16, С.65].

Открытие и обслуживание всех видов счетов до востребования предусматривает составление и оформление между банком и клиентом соответствующего договора. Если счет открывается физическому лицу, то данный договор называется договором банковского вклада до востребования. Для расчетных и текущих счетов юридических лиц предусматривается заключение договора банковского счета. Оба договора являются публичными и стандартными для всех клиентов банка. При этом заключение договора банковского вклада осуществляется сотрудниками операционных подразделений и бухгалтерии банка, а договора банковского счета - сотрудниками управления пассивных операций и клиентского отдела кредитной организации. При открытии корреспондентских счетов между банками подписывается договор об установлении корреспондентских отношений, на основании которого осуществляется процедура открытия и обслуживания счетов данного вида. Договор составляется и оформляется работником управления межбанковского кредитования и корреспондентских отношений коммерческого банка.

- Срочные вклады - это депозиты, привлекаемые на определенный срок. Размер вознаграждения, выплачиваемого клиенту по срочномувкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. Разумеется, это и позволяет банкам начислять по срочным договорам повышенные проценты. Сумма срочного вклада остается неизменной в течение всего срока действия договора о срочном депозитном вкладе. Ее нельзя увеличить или уменьшить иначе, как досрочно расторгнув договор. Но при этом вкладчику начисляются проценты по пониженной ставке либо не начисляются вовсе. Срочные вклады нельзя использовать для текущих платежей. По истечении срока вклад может быть изъят вкладчиком в любой момент [16, С.81].

Особое положение в зарубежной практике занимают сберегатель ные вклады. Основное их отличие от депозитов состоит в невозможности совершения платежей с таких счетов. Сберегательные вклады изначально делаются с целью накопления или сохранения денежных сбережений. В отечественной банковской практике при отсутствии такого понятия, как переуступка права требования по депозиту другому лицу (за исключением депозитных сертификатов, рассмотренных ниже), под сберегательными вкладами понимаются прежде всего операции с населением. Исторически сложившуюся на данный вид деятельности монополию со стороны Сбербанка удалось преодолеть с возникновением новых коммерческих банков, взявших на вооружение опыт Сберегательного банка и существенно разнообразивших условия обслуживания клиентуры.

Определяющим фактором при установлении размера процентной ставки по срочным вкладам является срок, на который размещены средства: чем длиннее срок, тем выше уровень процента. Существенным фактором является и частота выплаты дохода: чем реже осуществляются выплаты, тем выше уровень процентной ставки.

Для повышения заинтересованности вкладчиков в размещении своих средств банком используются различные способы исчисления и выплаты процентов. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и расчет производят исходя из предусмотренной договором процентной ставки.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетного периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем расчетном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада. Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты .

Счета по вкладам (депозитам) необходимо отличать от депозитных счетов. Согласно п. п. 2.9 - 2.10 Инструкции Банка России от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (в ред. от 14 мая 2008 г.) счета по вкладам (депозитам) открываются физическим и юридическим лицам для учета денежных средств, размещаемых в кредитных организациях (филиалах) с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств. Депозитные счета открываются судам, подразделениям службы судебных приставов, правоохранительным органам, нотариусам для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими своей служебной деятельности и в установленных законодательством РФ случаях (ст. 327 ГК РФ; ст. ст. 94, 96, 108 - 109, ч. 3 ст. 182, ч. 2 ст. 283, ч. 1 ст. 298 АПК РФ; пп. в п. 1, пп. б п. 2 ч. 2 ст. 82, ст. 106 УПК РФ; ст. ст. 87 - 88 Основ законодательства РФ о нотариате от 11 февраля 1993 г.; п. 7 ч. 7 ст. 36, ч. ч. 1, 7 и 11 ст. 70, ч. ч. 1, 3 ст. 71, ч. ч. 2, 4 - 7 ст. 76, ч. ч. 7 и 12 ст. 82, ч. 12 ст. 87, ч. 5 ст. 107, ч. ч. 1 - 4 ст. 110 Федерального закона от 2 октября 2007 г. № 229-ФЗ Об исполнительном производстве (в ред. от 13 мая 2008 г.)).

Следовательно:

а) депозитные счета открываются на основании договора банковского счета, а счета по вкладам (депозитам) - на основании договора банковского вклада;

б) операции по депозитным счетам осуществляются в рамках исполнения профессиональных публично-правовых функций соответствующих органов (лиц), в то время как счета по вкладам (депозитам) в большинстве своем носят частный характер;

в) открытие депозитных счетов не преследует цели получения дохода владельцем счета и проценты по ним не начисляются, в то время как счета по вкладам (депозитам) открываются для получения процентного дохода.

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале [17, С.114].

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Сертификаты могут быть именными или на предъявителя. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги.

Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются а безналичном порядке, а сберегательных сертификатов - как и безналичном порядке, так и наличными средствами.

Сертификаты выпускаются в валюте Российской Федерации. Выпуск сертификатов в иностранной валюте не допускается. Владельцами сертификатов могут быть резиденты и нерезиденты в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Денежные обязательства, возникающие при выпуске и обращении сертификатов, могут быть оплачены нерезидентами только с рублевых счетов, открытых в уполномоченных банках в соответствии с Инструкцией Банка России «О видах специальных счетов резидентов и нерезидентов» от 7 июня 2004 г. № 116-И.

Сертификаты должны быть срочными. Процентные ставки по сертификатам устанавливаются уполномоченным органом кредитной организации. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, то кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата. Банк начисляет проценты по сберегательным (депозитным) сертификатам на остаток задолженности по основному долгу, учитываемый на соответствующем лицевом счете на начало операционного дня. Начисление процентов по сертификату осуществляется кредитной организацией не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов по сертификату осуществляется кредитной организацией одновременно с погашением сертификата при его предъявлении [20, С.118].

В заключение можно сделать вывод о том, что банкам для осуществления своей коммерческой деятельности необходимо привлекать денежные средства. Главным источником привлечения денежных средств являются депозитные операции банка. Это могут быть срочные вклады и вклады до востребования, как физических, так и юридических лиц. Такая разновидность депозитных операций широко развита в Российской Федерации и вызывает доверие у населения в отличие от депозитных сертификатов.

Опыт России по использованию сберегательных (депозитных) сертификатов для гибкого сбережения средств - особенно по сравнению с североамериканским - выглядит более чем скромно. По данным Центрального Банка РФ объем выпущенных сберегательных (депозитных) сертификатов составляет немногом более 1 процента общего объема привлеченных вкладов (депозитов) физических и юридических лиц.

Причин такого сдержанного использования сберегательных (депозитных) сертификатов российской банковской системой несколько.

Во-первых, культура управления (а не просто сбережения) денежными средствами находится в процессе становления. Населению более привычны обычные вклады.

Во-вторых, банки не проявляют достаточной активности в предложении этого финансового продукта.

1.2. Формирование депозитной политики коммерческих банков в системе управления банковскими ресурсами

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности. Депозитная политика должна, прежде всего, отвечать следующим требованиям:

– экономическая целесообразность;

– конкурентоспособность;

– внутренняя непротиворечивость.

Под экономической целесообразностью здесь понимается рентабельность использования привлеченных ресурсов населения. Этот вопрос, разумеется, должен рассматриваться в общем контексте активно-пассивного управления. При расчете относительной эффективности привлечения депозитных ресурсов частных лиц необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды.

Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Можно рассматривать внутреннюю непротиворечивость депозитной политики в нескольких аспектах. Это и временная структура депозитных ставок, и их дифференциация по суммам, видам вкладов в сравнении с иными сопоставимыми инструментами того же банка (сертификатами, векселями и пр.), а также по различным категориям клиентуры (например, для физических и юридических лиц) [12, С. 75].

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.

В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание). Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 1.

|

|||

|

|

||

Рисунок 1. Состав субъектов и объектов депозитной политики коммерческого банка

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 2.

Под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики ЦБ РФ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка. К ним следует отнести принципы комплексного подхода, научной обоснованности, оптимальности и эффективности, а также единство всех элементов депозитной политики банка. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность.

Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Рисунок 2. Принципы формирования депозитной политики коммерческого банка

Одним из важных вопросов теоретической части дипломной работы является вопрос о границах депозитной политики коммерческого банка, под которыми понимается определенный допустимый предел аккумулирования банком временно свободных денежных средств юридических и физических лиц. При этом дается классификация этих границ по следующим признакам:

– в зависимости от спроса и предложения на рынке депозитов (экономические границы);

– по воздействию нормативов ЦБ РФ и лимитов банка (административные границы);

– в зависимости от субъектов депозитных отношений (внешние и внутренние границы);

– в зависимости от срочности депозитных отношений (временные границы);

– в зависимости от географического принципа (территориальные границы);

– в зависимости от объемов и структуры привлеченных средств (количественные и качественные границы).

В обобщенном виде классификация границ представлена на рисунке 3.

|

Рисунок 3. Границы депозитной политики коммерческого банка

Рассматривая депозитную политику банка как один из элементов банковской политики в целом, необходимо исходить из того, что основной целью депозитной политики является привлечение как можно большего объема денежных ресурсов по наименьшей цене. Успешная реализация этой многогранной цели депозитной политики банка предполагает решение в процессе ее формирования таких задач, как:

– содействие в процессе проведения депозитных операций получению банковской прибыли или созданию условий для получения прибыли в будущем;

– поддержание необходимого уровня банковской ликвидности;

– обеспечение диверсификации субъектов депозитных операций и сочетание разных форм депозитов;

– поддержание взаимосвязи и взаимной согласованности между депозитными операциями и операциями по выдаче ссуд по суммам и срокам депозитов и кредитных вложений;

– минимизация свободных средств на депозитных счетах;

– проведение гибкой процентной политики;

– постоянное изыскание путей и средств уменьшения процентных расходов по привлеченным ресурсам;

– развитие банковских услуг и повышение качества и культуры обслуживания клиентов.

В данном вопросе целесообразно также рассмотреть механизм формирования депозитной политики коммерческого банка, который схематично представлен на рисунке 4. От эффективности функционирования данного механизма во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

Каждый из этапов формирования депозитной политики коммерческого банка непосредственно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В процессе разработки механизма депозитной политики банка принимают участие различные структурные подразделения банка.

Рисунок 4. Схема формирования депозитной политики коммерческого банка

В контексте данного вопроса также необходимо отметить, что важным фактором, определяющим ликвидность банка, является качество его депозитной базы. Критерием качества депозитов является их стабильность. Чем больше стабильная часть депозитов, тем выше ликвидность банка, поскольку в этой части аккумулированные ресурсы не покидают банк. Увеличение стабильной части депозитов снижает потребность банка в ликвидных активах, так как предполагает возобновляемость обязательств банка.

Анализ состояния различных видов депозитов, проведенный зарубежными исследователями [39, С. 150], показал, что наибольшей стабильностью обладают депозиты до востребования. Этот вид депозитов не зависит от уровня процентной ставки. Его принадлежность к тому или иному банку в большей мере обусловлена такими факторами, как: качество и быстрота обслуживания; надежность банка; разнообразие услуг, предлагаемых вкладчикам; близость расположения банка от клиента. Меньшей стабильностью, по данным обследования зарубежных исследователей, обладают остатки срочных и сберегательных депозитов. На их закрепленность за конкретным банком оказывает влияние уровень процентной ставки. Поэтому они подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными банками.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

– масштабы деятельности и слабая капитальная база российских коммерческих банков;

– отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

– недостаточный уровень и качество высшего и среднего менеджмента;

– отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

– недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

– прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

– влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

– межбанковская конкуренция;

– состояние денежного и финансового рынка России;

– отсутствие в России правового механизма страхования и защиты банковских вкладов.

В связи с выше изложенным нельзя не сказать о том, что процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. Во времена государственного регулирования предельные нормы процента устанавливались в законодательном порядке в соответствии со срочностью вклада, а теперь банки могут самостоятельно устанавливать конкурентоспособные процентные ставки, ориентируясь на учетную ставку ЦБ РФ, состояние денежного рынка и исходя из собственной депозитной политики. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада.

Уплата банком процентов по депозитам – основная часть операционных расходов. Поэтому банк, с одной стороны, не заинтересован в высоком уровне процентной ставки, а с другой – вынужден поддерживать такой уровень процентной ставки по депозитам, который был бы привлекателен для клиентов. Стараясь привлечь депозиты, особенно крупного размера и на длительный срок, коммерческие банки предлагают клиентам высокие процентные ставки, несмотря на рост процентных расходов. Однако привлечение средств населения банками не беспредельно.

В целях обеспечения устойчивости кредитных организаций Центральным банком России установлен обязательный норматив Н11 – максимальный размер привлеченных денежных вкладов (депозитов) населения. Он рассчитывается как процентное соотношение общей суммы денежных вкладов населения и величины собственных средств (капитала) банка. Максимально допустимое значение этого показателя 100% .

Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

– установить приемлемый процент по вкладам (депозитам);

– изучить динамику процентной ставки по привлеченным ресурсам;

– рассчитать реальную стоимость ресурсов в условиях инфляции;

– проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

Процентные ставки по вкладам устанавливают кредитные организации по соглашению с клиентами с учетом требований Гражданского кодекса РФ [22, С. 26]. Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по депозитам и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных Федеральным законом «О банках и банковской деятельности» или договором с клиентом [67, С. 34]. Положением ЦБ РФ о порядке исчисления процентов установлено, что доход по вкладу выплачивается вкладчику в денежной форме в виде процентов, которые начисляются банком на остаток задолженности по основному долгу на начало операционного дня. При закрытии счетов клиентов банка проценты начисляются до дня фактического закрытия счета.

При начислении процентов в расчет принимается величина процентной ставки, фактическое количество дней, на которое привлекаются средства. Для вкладчика, выбирающего банк с целью размещения средств, определяющим (при прочих равных условиях) может стать порядок расчетавеличины процента. Дело в том, что при исчислении его одни банки исходят из точного количества дней в году (365 или 366), а другие из приближенного числа (360 дней), что отражается на величине дохода.

Начисление процентов ведется по одному их способов:

– простые проценты;

– сложные проценты;

– с фиксированной процентной ставкой;

– с плавающей процентной ставкой.

Применяется также прогрессивно возрастающая процентная ставка в зависимости от времени фактического нахождения средств на вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Процентная политика коммерческого банка, связанная с коммерциализацией его деятельности, должна:

– содействовать получению прибыли или созданию условий для ее получения в будущем;

– регулировать значения процентных ставок по депозитам и ссудным операциям и устанавливать их на уровне, обеспечивающем рентабельность банковских операций;

– обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

– поддерживать ликвидность баланса;

– минимизировать процентный риск.

В завершение данного вопроса необходимо отметить, что процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Основными элементами депозитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений депозитного процесса;

2) политика банка по организации формирования ресурсной базы;

3) контроль за реализацией депозитной политики.

Как правило, в зарубежной практике коммерческим банкам предлагается разрабатывать специальный документ по депозитной политике, который позволял бы определить стратегию и тактику банка в организации депозитного процесса.

Учитывая мировой опыт проведения банками депозитных операций и возможность его адаптации к российским условиям, можно было бы рекомендовать следующую схему модели формирования депозитной политики коммерческого банка (рис. 5).

Рисунок 5.Модель формирования депозитной политики коммерческого банка

Модель сформирована исходя из текущих задач, которые требуется решать в процессе осуществления пассивных операций и создания оптимальной ресурсной базы банка. Первый этап «Общие положения и цели депозитной политики» определяет стратегию коммерческого банка в сфере привлечения ресурсов. Второй этап отражает последующие направления тактики банка в вопросах управления депозитными операциями со стороны персонала банка. Третий этап детализирует конкретные операции банка и подходы к организации депозитного процесса на различных этапах выполнения депозитного договора банка с клиентом. Четвертый этап предусматривает систему мер по контролю и управлению депозитным процессом [19, С. 213].

Депозитная политика банка определяется, во-первых, приоритетами в выборе клиентов и депозитных инструментов (сегментирование рынка), во-вторых, нормами и правилами (в том числе законодательными, инструктивными, внутрибанковскими и т.д.), регламентирующими практическую деятельность банковского персонала, реализующего эти приоритеты на практике. Качество депозитной политики и эффективность пассивных операций зависят также и от компетентности руководства банка и уровня квалификации персонала, занимающегося отбором конкретных предложений по депозитам и выработкой условий депозитных договоров.

Депозитная политика создает необходимые предпосылки эффективной работы персонала ресурсных подразделений банка, объединяет и организует усилия персонала, уменьшает вероятность ошибок к принятия нерациональных решений [19, С. 214].

Учитывая опыт развития банковской системы России, выделим из типичной организационной структуры кредитной организации те подразделения, которые так или иначе участвуют в процессе формирования ресурсной базы коммерческого банка. Одновременно выделим функциональные обязанности каждого из этих подразделений.

1. Департамент (управление) пассивных операций:

• отдел по работе с юридическими лицами - поиск потенциальных клиентов, предложение им банковских услуг, сбор необходимых для открытия расчетного счета документов, формирование юридического дела клиента, заключение договоров банковского счета;

• депозитный отдел - заключение договоров по привлечению срочных депозитов от юридических лиц, открытие соответствующих депозитных счетов, контроль за поступлением денежных средств по данным договорам, своевременное и правильное начисление и уплата процентов [19, С. 214].

2. Управление ценных бумаг:

• отдел по работе с банковскими векселями - заключение договоров покупки векселей банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача векселей клиентам;

• отдел по работе с депозитными сертификатами - заключение договоров покупки депозитных сертификатов банка, открытие соответствующих счетов, контроль за поступлением денежных средств, оформление и выдача сертификатов клиентам [19, С. 214].;

3.Управление межбанковского кредитования и корреспондентских отношений - расчет лимитов взаимного межбанковского кредитования с предоставлением соответствующих документов, заключение договоров, открытие соответствующих счетов и контроль за поступлением средств, установление корреспондентских отношений с другими кредитными организациями путем сбора документов, необходимых для открытия счетов ЛОРО и НОСТРО [19, С. 214]..

4.Бухгалтерия банка;

· отдел учета активно-пассивных операций - осуществление

бухгалтерских проводок по привлечению и возврату средств клиен

тов, контроль за сроками исполнения обязательств, правильностью и

своевременностью уплаты процентов по привлеченным ресурсам;

· отдел частных вкладов - оформление договоров банковских

вкладов физических лиц, сберегательных книжек, открытие соответ

ствующих счетов, составление приходных и расходных кассовых ор

деров, своевременная выплата средств по истекшим договорам либо

переоформление их на новый срок, правильное начисление и выпла

та процентов по вкладам, осуществление соответствующих бухгалтер

ских проводок;

· кассовый узел, хранилище - прием и выдача наличных денеж

ных средств по вкладам частных лиц, надлежащее оформление дан

ных операций, учет и хранение бланков ценных бумаг и форм строгой

отчетности, бухгалтерское и кассовое оформление выдачи вышеназ

ванных документов сотрудникам других подразделений банка.

5.Управление пластиковых карт, процессинговый центр:заключение договоров обслуживания «чиповых» и магнитных карт, установка банкоматов и POS-терминалов, открытие карточных счетов, эмиссия и текущее обслуживание пластиковых карт [19, С. 215].

6.Юридическое управление: разработка и составление типовых и индивидуальных договоров по привлечению средств клиентов, юридическое сопровождение текущих сделок [19, С. 215].

7.Планово-экономическое управление:определение стратегии и тактики формирования ресурсов, установление процентных ставок по привлекаемым средствам, согласование структуры активов и пассивов по срокам и ставкам.

Приведенный перечень структурных подразделений банка, обеспечивающих формирование ресурсной базы, не является детальным и точно отражающим названия данных служб. Как было сказано выше, модель организационного построения и структурирования является индивидуальной для каждой кредитной организации. Однако неизменной остается тесная взаимосвязь служб банка, занятых привлечением ресурсов. Это объясняется тем, что только слаженная работа всех отделов и согласованная схема их взаимодействия помогают добиться желаемых результатов. В своей деятельности службы банка, участвующие в формировании его ресурсной базы, опираются на па-коны РФ, подзаконные и нормативные акты РФ, инструкции ЦБ РФ, а также на внутрибанковские инструкции, определяющие порядок и схему взаимодействия всех банковских подразделений [19, С. 215].

Следует также отметить, что при управлении депозитными операциями и и целом банковскими пассивами необходима особая организационная структура, которая может носить название финансового комитета или комитета по управлению активами и пассивами (КУАП). В его функции должна входить разработка методик и регламентов по управлению актинами и пассивами, а также осуществление мониторинга и контроля над реализацией данного процесса.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве (степени соблюдения принципов депозитной политики, в частности ее эффективности и оптимальности). Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др. [19, С. 216].

Работники ресурсных отделов должны быть ознакомлены с банковской депозитной политикой, особенно с требованиями по заполнению и ведению документации и с методами привлечения депозитов. Хорошо организованная система с четким ведением регистрации и бухгалтерии имеет решающее значение.

Обоснованный анализ рынка и процесс привлечения ресурсов в сочетании с систематическим мониторингом состояния депозитов являются необходимыми элементами процесса сохранения и увеличения депозитного портфеля и, следовательно, жизнеспособности самого банка.

Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков - от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, студенческие и т.д., по которым банки предлагают льготные повышенные проценты. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита.

В заключение изученного материала хочется отметить следующее: постоянно действующая и актуальная депозитная стратегия коммерческого банка позволяет банку успешно развиваться, вести конкурентную борьбу с другими кредитными и организациями и привлекать денежные средства для осуществления своей деятельности. Депозитная стратегия должна подстраиваться под изменяющиеся условия внешней среды существования кредитной организации, чтобы банк мог предлагать актуальные и конкурентоспособные продукты - депозиты своим клиентам. Усиливающаяся в банковской среде конкуренция заставляет кредитные организации прибегать в процессе борьбы за вкладчика и к таким методам, как предоставление полного комплекса услуг, связанных с обслуживанием счета конкретного клиента. При этом предлагается проведение дополнительных операций, таких, как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Развитие широкого комплекса банковских услуг значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка.

1.3. Нормативно - правовая база, регулирующая депозитные операции

Банки и другие кредитные организации действуют в определенном секторе рынка - в системе денежно-кредитных и финансовых отношений. Этим определяется предмет их деятельности: деньги, валютные ценности, другие финансовые инструменты.

Сложность и важность взаимоотношений по депозитам между банками и физическими и юридическими лицами предопределяют необходимость их регулирования. Базой последнего служит комплекс законодательных и подзаконных актов, нормативных документов тех государственных органов, которым поручено выполнять функцию регулирования в РФ. В настоящее время основными документами, регулирующими вклады (депозиты) в РФ являются: Гражданский кодекс РФ; Федеральный закон «О банках и банковской деятельности в Российской Федерации»; Федеральный закон «О Центральном банке Российской Федерации», а также другие нормативные акты. Поскольку центром по организации системы вкладов является Банк России, на него возлагается обязанность разработки правил и форм осуществления вкладов.

Федеральным законом от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» [2] устанавливаются нормы, регулирующие банковскую деятельность. Согласно закону вкладчиками банка могут быть граждане РФ, иностранные граждане и лица без гражданства, которые могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором.

Ст. 28 Закона о банках [2] разрешает привлекать кредитным организациям на договорных началах средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России. При этом «процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами», кредитной организации .

Ст. 29 Закона о банках [2], которая действует с 18 ноября 2007 г., запрещает банкам односторонне сокращать срок действия договора срочного банковского вклада (депозита), уменьшать размер процентов, увеличивать или в принципе устанавливать комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом. Необходимо знать, что данный запрет касается только срочных вкладов, т.е. тех, которые внесены на условиях их выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств. В отношении вкладов до востребования (т.е. внесенных на условиях выдачи их по первому требованию) все осталось по-прежнему. Ставки, сроки и размер комиссионного вознаграждения по ним могут быть односторонне изменены банком в случаях, предусмотренных федеральным законом или договором с клиентом. А закон (в данном случае п. 2 ст. 838 ГК РФ [1]) как раз и предусматривает, что банк вправе изменять размер процентов, выплачиваемых на вклады до востребования, если иное не предусмотрено договором.

Отношения между кредитным организациями и клиентами должны быть оформлены договором, согласно ст. 30 Закона о банках [2]. «В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, а также порядок его расторжения и другие существенные условия договора». Также эта статья дает право клиентам «открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом» [2].

Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создается система обязательного страхования вкладов физических лиц в банках. Федеральным законом от 23.12.03 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» [3], устанавливаются правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ, компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, а также порядок выплаты возмещения по вкладам.

Законом регулируются отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов, и иные отношения, возникающие в данной сфере. Пунктом 3 статьи 5 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» установлено, что страхование вкладов не требует заключения договора страхования между кредитной организацией и клиентом.

Страхование вкладов не требует заключения вкладчиками договора страхования. Возмещение по вкладам выплачивается вкладчику в размере 100% суммы вкладов в банке, в отношении которого наступил страховой случай, но не более 700 000 руб.

Гражданским кодексом частью второй главой 44 [1] устанавливаются формы договоров банка по привлечению банковских вкладов (депозитов), виды вкладов, порядок начисления процентов на вклад и их выплаты, обеспечение возврата вклада и порядок использования сберегательного (депозитного) сертификата.

Договор банковского вклада должен быть заключен в простой письменной форме и его форма будет считаться соблюденной при внесении клиентом вклада на счет. По заключенному банковскому договору на вклад банк выплачивает клиенту проценты в размере, определенном в договоре. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня ее возврата вкладчику включительно, а если ее списание со счета вкладчика произведено по иным основаниям, до дня списания включительно.

Согласно ст. 1128 ГК РФ права на денежные средства, внесенные гражданином во вклад или находящиеся на любом другом счете физического лица в банке, могут быть завещаны гражданином посредством совершения завещательного распоряжения в письменной форме в том филиале банка, в котором находится этот счет. В отношении средств, находящихся на счете, такое завещательное распоряжение имеет силу нотариально удостоверенного завещания.

«Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», утвержденное ЦБ РФ 31.08.1998 № 54-П [4]. Положением устанавливает порядок осуществления операций по предоставлению (размещению) банками денежных средств клиентам, в том числе другим банкам - юридическим и физическим лицам, независимо от того, имеют они или не имеют расчетные, текущие, депозитные, корреспондентские счета в данном банке, и возврату (погашению) клиентами банков полученных денежных средств, а также бухгалтерский учет указанных операций.

«Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», утвержденное ЦБ РФ 26.06.1998 № 39-П в редакции от 26.11.2007 [5], определяет порядок начисления процентов по активным и пассивным операциям банка, связанным с привлечением и размещением денежных средств клиентов банка - физических и юридических лиц, как в национальной валюте Российской Федерации, так и в иностранных валютах, а также за использование денежных средств, находящихся на банковских счетах, осуществляемых на основании договоров, заключаемых в соответствии с нормами Гражданского кодекса Российской Федерации.

В данном положении [5] урегулирован порядок случаев возвратов срочного либо другого вклада (иного, чем вклад до востребования) вкладчику по его требованию до истечения срока либо до наступления обстоятельств, предусмотренных договором банковского вклада (депозита), проценты по такому вкладу (депозиту) выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам «до востребования», если договором не предусмотрен иной размер процентов.

Если клиент - вкладчик не требует возврата суммы срочного вклада по истечении его срока либо суммы вклада, внесенного на иных условиях возврата, или по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада (депозита) «до востребования», если иное не предусмотрено договором. Проценты на сумму банковского вклада выплачиваются клиенту - вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу), если иное не предусмотрено договором банковского вклада.

Согласно положению «банк не вправе оказывать предпочтение акционерам (участникам) банка перед другими клиентами банка, т.е. устанавливать иные условия привлечения денежных средств (более высокая процентная ставка, более частый период капитализации (причисления) процентов), которые размещаются клиентами банка на одинаковых условиях (сумма, срок и др.)».

В то же время положение разрешает банку в одностороннем порядке менять размер процентной ставки на вклады (на денежные средства, учитываемые на соответствующем банковском счете) со сроком «до востребования», если иное не предусмотрено договором банковского вклада (договором банковского счета).

При переносе банком в соответствии с условиями договора остатков средств с одного балансового счета по учету привлеченных денежных средств на другой балансовый счет по учету этих же средств (например, в случае изменения срока вклада (депозита)), ведущийся в этом же банке, проценты начисляются на остатки средств по каждому балансовому счету (прежнему и новому) исходя из фактического числа календарных дней учета средств на каждом из этих счетов.

В Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (в ред. от 14.05.2008 г.) [7] приводится перечень видов банковских счетов, классифицируемых на основании субъектного состава их владельцев и назначения счетов. Этот перечень включает:

- текущие, расчетные, бюджетные, корреспондентские счета;

- корреспондентские субсчета;

- счета доверительного управления;

- специальные банковские счета;

- депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов.

Указанные счета банки открывают клиентам в валюте Российской Федерации и иностранных валютах.

Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской деятельностью или частной практикой.

Однако, практика применения Инструкции [7] показывает, что остается еще вопрос, требующий тщательного рассмотрения и решения. Например, согласно п. 1.1 Инструкции открытие клиентам банковских счетов, счетов по вкладу (депозиту) производится банками при условии наличия у клиента правоспособности (дееспособности). В соответствии с п. 1.5 должностные лица банка проводят идентификацию клиента в порядке, установленном законодательством Российской Федерации, а также проверяют наличие у клиента правоспособности (дееспособности).

В отношении установления правоспособности юридических лиц особых сложностей у банков не возникает, она проводится на основании предоставлении документов перечисленных в ст. 49 ГК РФ [1]. Иная ситуация складывается с физическими лицами. Ассоциация российских банков считает, что банки не могут выполнить данное требование, поскольку в соответствии со ст. 29 ГК РФ и гл. 31 ГПК признание гражданина недееспособным или ограничение его дееспособности может осуществляться только судом, и предлагает посредством внесения изменений в п. 1.5 Инструкции ограничиться только проведением идентификации клиента. Основным документом, предъявляемым физическим лицом для открытия счета, является паспорт гражданина Российской Федерации или иной документ, удостоверяющий личность (общегражданский заграничный паспорт, паспорт моряка, удостоверение личности военнослужащего, военный билет и др.). Поэтому установить, имеет ли клиент психические расстройства, не позволяющие ему понимать значение своих действий и руководить ими, то есть определить дееспособность клиента на основе анализа документа, удостоверяющего личность, не представляется возможным.

В 1992 г. Банком России был принят нормативный акт - Положение «О сберегательных и депозитных сертификатах кредитных организаций» (утв. письмом Банка России от 10 февраля 1992 г. № 14-3-20) [6]. В соответствии с указанным актом сертификат признавался ценной бумагой, удостоверяющей сумму вклада, внесенного в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в кредитной организации, выдавшей сертификат, или в любом ее филиале.

Положением были утверждены форма сертификата как ценной бумаги и его обязательные реквизиты. Так как в 1992 г. ни специальных требований по лицензированию банков, привлекающих средства граждан во вклады, ни тем более системы страхования вкладов не было, то Положением определялись требования к банкам, которые получали право выпускать сертификаты. В частности, банки должны были осуществлять банковскую деятельность не менее двух лет (позднее это требование стало условием для получения лицензии на привлечение средств граждан во вклады); опубликовать годовую отчетность (баланс и отчет о прибылях и убытках), подтвержденную аудиторской фирмой; соблюдать банковское законодательство и нормативные акты Банка России; выполнять обязательные экономические нормативы; иметь резервный фонд в размере не менее 15 процентов от фактически оплаченного уставного капитала; выполнять обязательные резервные требования.

С учетом того что сертификаты могли выпускаться как эмиссионная ценная бумага (выпусками), Положением определялся порядок эмиссии данной ценной бумаги, включая регистрацию эмиссии в Банке России.

С учетом специфики денежно-кредитной политики того времени сертификаты могли выпускаться только в валюте Российской Федерации.

Было также определено, что именные сертификаты - точнее, права, удостоверенные именным сертификатом, - могли передаваться третьим лицам на основании цессии (уступки требования).

Установленные Банком России ограничения были вполне уместны для того периода времени и тех условий, когда принимался нормативный акт Банка России - начала 90-х годов. Сегодня этот набор ограничений - особенно требование по регистрации эмиссии в Банке России - воспринимается чуть ли не в качестве основного правового препятствия на пути распространения сертификатов как формы привлечения средств граждан и юридических лиц.

Определенные изменения в регулирование депозитных (сберегательных) сертификатов мог бы внести ГК РФ. Однако нормы, содержащиеся в ч. II ГК РФ, фактически воспроизвели нормы Положения Банка России 1992 г.

Так, в соответствии со ст. 844 ГК РФ [1] сберегательный (депозитный) сертификат также признавался ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сберегательные (депозитные) сертификаты могли быть предъявительскими или именными. Также устанавливалось правило досрочного предъявления сертификата к оплате: в случае досрочного предъявления сберегательного (депозитного) сертификата к оплате банк был обязан выплатить сумму вклада и проценты, выплачиваемые по вкладам до востребования, если условиями сертификата не установлен иной размер процентов.

Интересно, что это правило несколько отличалось от правила привлечения депозитов юридических лиц: так, в соответствии с ч. 2 ст. 837 ГК РФ [1] по договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором. Иными словами, в отношении срочных вкладов, внесенных юридическими лицами, обязанности банка по возврату вклада по первому требованию не наступает. Однако если вклад удостоверен депозитным сертификатом, то юридическое лицо может предъявить сертификат к досрочной оплате, и в соответствии с ч. 3 ст. 844 ГК РФ банк будет обязан его оплатить (с учетом процентов по вкладам до востребования, если иное не будет установлено договором).

Именно поэтому депозитные сертификаты не развиты в обращении в РФ, население больше доверяет стандартным вкладам, чем депозитным сертификатам.

Нормативно правовая база, регулирующая депозитные операции, претерпевает постоянные изменения. На основании изученных материалов банковского законодательства, регулирующего депозитные операции, можно сделать следующие выводы:

1. Основным законом, регулирующим банковскую деятельность, является Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» [2]. Этот закон постоянно редактируется и претерпевает изменения. Отмечу одно из последних изменений, положительно сказавшихся на правах вкладчиков коммерческих учреждений - это запрет банкам самостоятельно в одностороннем порядке изменять срок действия договора и проценты по срочным вкладам.

2. Федеральный закон от 23.12.03 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» [3] был принят, в целях обеспечения вкладчикам коммерческих учреждений гарантии возвратов вклада. Изначально застрахованы были суммы вкладов, не превышающие 100 тысяч рублей, со временем сумма увеличилась до 190 тысяч рублей, затем сумма увеличилась до 400 тысяч рублей. В 2008 году в рамках антикризисной политики Правительства сумма возмещения по вкладам выросла до 700 тысяч рублей.

3. В Инструкции Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» остался нерешенным вопрос об установлении сотрудниками банка дееспособности клиента, в частности физического лица, открывающего вклад. Здесь прослеживается противоречие между Инструкцией и Гражданским кодексом РФ. В соответствии со ст. 29 ГК РФ и гл. 31 Гражданского процессуального кодекса Российской Федерации признание гражданина недееспособным или ограничение его дееспособности может осуществляться только судом.

4. Недоработано положение «О сберегательных и депозитных сертификатах кредитных организаций» (утв. письмом Банка России от 10 февраля 1992 г. № 14-3-20) [6] в части регулирования депозитных сертификатов. Например, что делать с сертификатом, который первоначально удостоверял депозит юридического лица, а затем был уступлен им (или продан) физическому лицу? Подлежит ли требование, удостоверенное таким сертификатом, защите в рамках системы страхования вкладов, может ли вкладчик, обладающий таким сертификатом, предъявить свое требование к банку в первую очередь? Пожалуй, именно неразвитость рынка сертификатов (включая и правовые ограничения, указанные выше) служит здесь основным препятствием для распространения мошеннических схем. Поэтому одновременно с устранением этих ограничений необходимо решить и данную проблему.

2. АНАЛИЗ СОСТОЯНИЯ РЫНКА ДЕПОЗИТНЫХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1. Сравнительный анализ динамики и структуры рынка депозитов на федеральном уровне

Рынок депозитов физических лиц сегодня - наиболее динамично развивающийся сегмент рынка банковских услуг в целом. Так, если рынок банковских депозитов для юридических лиц достаточно стабилен (что объясняется давно устоявшейся «прикрепленностью» российских предприятий к банкам, их обслуживающим), то растущие доходы частных лиц лишены такой предопределенности и становятся предметом ожесточенной конкурентной борьбы между банками.

Четкое представление об основных тенденциях развития рынка депозитов, ясное понимание сильных и слабых сторон конкурентов, знание основных ценовых нюансов формирования депозитных продуктов становится необходимым залогом успешной работы банка на рынке частных депозитов.

Развитие рынка депозитов можно условно разделить за последние года на 2 периода с 2000 года по 2004 год, когда рост происходит плавно и с 2005 года по 2008 год когда рост был бурным, и даже не смотря на финансовый кризис в 2008 году в целом банки показали рост депозитов.

Приведем развитие рынка депозитов в Росси с 2000 года по 2004 год и проследим их рост в таблице 2.1.

Таблица 2.1

Структура рынков депозитов по виду валют на Федеральном уровне

С 2000 года по настоящее время рынок депозитов физических лиц непрерывно растет.

По данным ЦБ, на 1 января 2003 года объем привлеченных депозитов физических лиц в российских банках впервые превысил триллион и составил 1,04 трлн. рублей. За год этот показатель вырос на 31,3% и на 1 января 2004 года составил 1,5 трлн. рублей.

До февраля 2004 года доля депозитов физических лиц достаточно быстро росла – на 8-9% в год за 2001 и 2002 год и на 4% за 2003. И в феврале 2004 года достигла максимума – 80%. До июля 2004 года она колебалась на уровне 79-80%, а после банковского кризиса 2004 года начала медленно снижаться. В итоге за 2004 год доля вкладов физических лиц упала до 76%.

За 2004 год объем рынка депозитов физических лиц вырос на 30% (с 1540 до 2003 млрд. руб.), а за 8 месяцев текущего года на 22% (до 2408 млрд. руб.). При этом рынок депозитов физических лиц растет, но его доля в общей массе привлеченных средств сокращается за счет опережающего роста депозитов юридических лиц.

Россияне предпочитают хранить сбережения в рублях - они занимают рынка депозитов физических лиц. За 2004 год объем рублевых вкладов увеличился на 38% с 1054 до 1459 млрд. руб.. Объем долгосрочных (более 1 года) рублевых вкладов за 2004 год увеличился на 84%, а доля вкладов на срок от 3-х до 6-ти месяцев сократилась почти в два раза. Валютные вклады растут не столь быстрыми темпами: за 2004 год объем валютных вкладов увеличился на 12% с 464 до 518 млрд. руб. Объем долгосрочных (более 1 года) валютных вкладов за 2004 год увеличился на 38% (в том числе и за счет сокращения объема вкладов на срок от 3-х до 6-ти месяцев и от 6 месяцев до 1 года).

Наиболее популярны среди граждан вклады на срок от 1 года до 3 лет, они занимают 52% рынка. Следующие по популярности – вклады на срок от полугода до года (16%) и вклады до востребования (16%). Вклады на срок от 3-х месяцев до полугода занимают 7% рынка, на срок выше 3-х лет – 4%, а вклады на срок до 3 месяцев – 2%.

Объем долгосрочных (более 1 года) вкладов за 2004 год увеличился на 71% (в том числе за счет сокращения объема вкладов на срок до 6-ти месяцев и отстающего от рынка развития вкладов до востребования и на срок от 6 месяцев до 1 года). В 2005 году тенденция «удлинения» депозитов продолжается, однако это происходит в основном за счет депозитов сроком от 3 до 6 месяцев.

Рассмотрим тенденцию роста и структуру депозитов за период 2005-2008 гг. в таблице 2.2.

Таблица 2.2

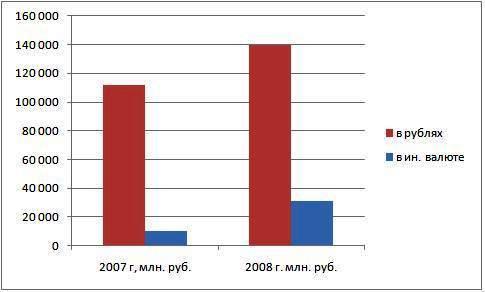

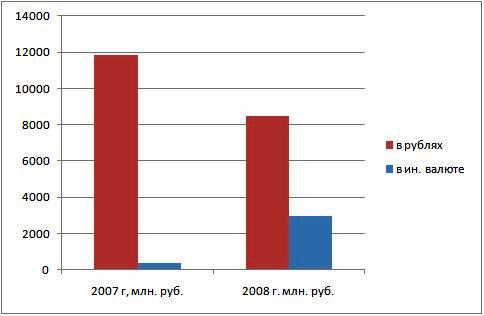

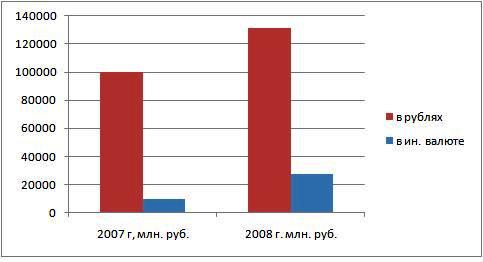

Структура рынков депозитов по виду валют за 2005-2008 гг. на Федеральном уровне

В 2005 году рынок частных депозитов не только вышел из ступора, но и продемонстрировал стремительный рост, увеличив показатель на 40% - до 2,8 трлн. рублей.

Из общего объема вкладов 1 триллион 524 миллиарда рублей были размещены в Сбербанке, 1 триллион 293 миллиарда рублей - в других банках. За прошедший год доля Сбербанка на рынке вкладов стала сокращаться, снизившись до 54,1%.[1]

2005 году продолжалась тенденция опережающего роста долгосрочных депозитов (более одного года). За год их доля выросла с 57,2 до 59,5%. Сегодня именно долгосрочные вклады обеспечивают основную долю в приросте вкладов населения.

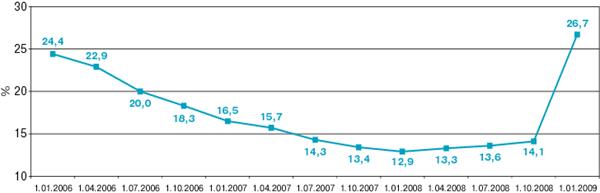

Темпы роста депозитов в рублях в среднем опережали темпы роста валютных депозитов. На 1 января 2006 года доля валютных вкладов в банках снизилась до 24,2% в общем объеме вкладов (на начало 2005 года эта доля снизилась на 25,8%, на начало 2004 года - на 30,1%). Одновременно в структуре валютных депозитов происходит сдвиг в пользу краткосрочных вкладов. Это свидетельствует о снижении привлекательности накоплений в долгосрочных валютных вкладах.

В 2005 году также продолжилась тенденция снижения уровня процентных ставок по вкладам. По сравнению с IV кварталом 2004 года средневзвешенная процентная ставка по рублевым депозитам (за исключением депозитов до востребования) по всем срокам снизилась на 1,1 процентных пункта - до 7,3% годовых. Доходность валютных депозитов осталась на уровне 5,6% годовых.

За 2006 год объёмы банковских вкладов физических лиц, по данным ЦБ, увеличились на 37,71%, с 2,8 трлн. руб. до 3,8 трлн. руб., что говорит о росте доверия вкладчиков к банковской системе. При этом вкладчик делает свой выбор более осторожно, учитывая не только возможные доходы от размещения средств в банке, процентной ставки по депозиту, но и деятельность банка на рынке, его величину. Так, на долю 200 крупнейших банков по чистым активам, по данным ЦБ на 1 января 2007 года, пришлось 92,10% всех вкладов.

При оценке величины чистых активов и депозитов физических лиц банков, процентной ставки по срочным вкладам на год и минимальному размеру суммы для размещения, лидером по рублёвым вкладам стал «Россельхозбанк», а по вкладам в долларах и евро - «Собинбанк». Стоит отметить, что фаворитами рейтинга являются не только исторически крупные банки, но и интенсивно растущие. Так, за прошлый год в top30 по депозитам физлиц вошли «Собинбанк» и «Юниаструм Банк», которые увеличили свои портфели с 6,30 млрд. руб. и 6,09 млрд. руб. до 13,99 млрд. руб. и 14,91 млрд. руб., соответственно. Лидером же роста по портфелю депозитов физических лиц стал ВТБ 24, который увеличил его на 699,62%, с 7,95 млрд. руб. до 63,59 млрд. руб. Он также показал хорошую динамику роста чистых активов, они выросли на 280% до 165,5 млрд. руб. «Россельхозбанк» в минувшем году не только рекордно увеличил капитал, но и нарастил активы на 173,98 млрд. руб. (276%), до 236,98 млрд. руб.

Банковские вклады на сегодня являются эффективным средством сбережения. Так, за 2006 год доходность банковских вкладов как в рублях, так и в иностранной валюте, впервые превысила инфляцию. Темпы роста потребительских цен в России на начало года укладываются в годовой прогноз инфляции и демонстрируют благоприятную по сравнению с аналогичным периодом 2006 года динамику. Это может сделать банковские вклады не только надёжным, но и доходным инвестиционным инструментом. На фоне дальнейшего снижения инфляции, которая в 2007 году запланирована на уровне 8%, вклады под существующие процентные ставки позволят вкладчикам заработать.