Совершенствование механизма обеспечения финансовой устойчивости коммерческого банка

СОДЕРЖАНИЕ: В статье рассмотрены теоретические и методические вопросы анализа и оценки финансовой устойчивости коммерческого банка, разработаны мероприятия по повышению финансовой устойчивости на примере конкретного банка, предложен механизм обеспечения финансовой устойчивости коммерческого банка.Совершенствование механизма обеспечения финансовой устойчивости коммерческого банка

Н.П. Казаренкова, канд. экон. наук, доцент, Юго-Западный государственный университет (Курск)

Состояние современной российской экономики, основу которой составляют различные предприятия малого и среднего бизнеса, во многом зависит от надежности и устойчивости банковской системы.

Банковские учреждения, играя роль финансовых посредников, обеспечивающих функционирование в экономике процесса «сбережения - инвестиции», с одной стороны, привлекают во вклады временно свободные денежные средства физических и юридических лиц под определенный процент, тем самым, сохраняя покупательную способность клиентских денег, а с другой - предоставляют данные средства организациям и гражданам, имеющим определенные инвестиционные потребности либо нуждающимся в дополнительных финансовых ресурсах, на условиях срочности, возвратности, платности.

Стабильность и устойчивость коммерческих банков во многом предопределяет стабильность экономики в целом и ее успешное развитие. Поэтому первостепенной задачей денежных властей на макроуровне и менеджмента кредитных организаций на микроуровне является обеспечение данной стабильности посредством проведения рациональной денежно-кредитной политики, анализа и мониторинга состояния реального и финансового секторов экономики, снижения всех видов рисков и получения доходов, превосходящих совокупные расходы, что повлечет за собой совершенствование и повышение качества банковских услуг, оказываемых физическим и юридическим лицам.

Нерациональная политика в сфере банковского бизнеса не только снизит финансовую устойчивость кредитных организаций, но и, отразившись на деятельности домашних хозяйств и предприятий, повлияет на экономику в целом. Проблема финансовой устойчивости коммерческих банков особенно в условиях по- сткризисного развития экономики является одной из важнейших проблем отечественной экономики на современном этапе ее развития.

Банковская система должна располагать достаточным количеством устойчивых коммерческих банков, которые в состоянии обеспечить ее эффективную деятельность. От того, насколько высока степень устойчивости коммерческих банков, зависит общая устойчивость банковской системы, а, следовательно, и уровень экономического развития нашей страны. Необходимость решения вышеуказанных проблем обусловила актуальность рассмотрения вопроса о сущности устойчивости коммерческого банка и способах ее обеспечения [6, с.103].

Финансовая устойчивость является важнейшей характеристикой финансовой деятельности коммерческого банка в условиях рыночной экономики. Ее обеспечение является одной из наиболее острых проблем финансового менеджмента коммерческого банка.

Если коммерческий банк финансово устойчив, то он имеет конкурентные преимущества перед другими коммерческими банками, что находит выражение в привлечении дополнительных ресурсов, доминировании на том или ином сегменте рынка, увеличении вкладов населения как основного источника банковских ресурсов и, соответственно, в расширении сферы инвестиционных вложений, возможности осваивать новые нетрадиционные виды услуг и др.

Кроме этого, финансово устойчивый банк создает благоприятную внешнюю среду, то есть не вступает в конфликтные отношения с государством и обществом, так как своевременно и в полном объеме уплачивает налоги в бюджет и внебюджетные фонды, заработную плату рабочим и служащим, дивиденды акционерам, возвращает заемные средства своим кредиторам.

Важнейшим фактором финансовой устойчивости коммерческих банков являются адекватные размеры собственного капитала, поскольку его основная роль - обеспечивать устойчивость кредитных организаций. Величина и качество капитала являются важнейшими индикаторами жизнедеятельности банков.

Таблица 1

Динамика собственных средств (капитала) российских банков [7]

| Собственные средства |

01.01.09 |

01.01.10 |

01.01.11 |

| млрд. руб. |

2 671,5 |

3 811,1 |

4 620,6 |

| Темп прироста, % |

57,8 |

42,7 |

21,2 |

| % к ВВП |

8,1 |

9,2 |

11,8 |

| Динамика, п.п. |

1,8 |

1,1 |

2,6 |

| % к пассивам |

13,3 |

13,6 |

15,7 |

| Динамика, п.п. |

1,2 |

0,3 |

2,1 |

Проблема низкой капитализации была и остается одной из основных для российской банковской системы (табл. 1), которая значительно отстает от зарубежных, как по общей абсолютной величине капитала, так и по важнейшим относительным макроэкономическим показателям (отношение собственного капитала к ВВП и др.).

Динамика собственных средств банковского сектора в абсолютных величинах за период 2008-2010 гг. оказалась достаточно ощутимой, однако снижающиеся темпы прироста говорят о том, что скорость роста собственных средств кредитных организаций во время кризиса все-таки замедлилась.

Аналогична ситуация и с отношением собственных средств банков к ВВП: рост данного показателя, особенно в 2010 году, обусловлен не только положительной динамикой собственных средств на 21,2%, но и снижением величины ВВП страны под воздействием глобального кризиса.

Что касается соотношения собственных средств и пассивов, согласно данным Банка России, данная величина за 20082010 гг. выросла на 2,4 п.п., но нельзя забывать о том, что, в первую очередь, это произошло благодаря поддержке коммерческих банков Центральным банком РФ.

Величина достаточности капитала банковского сектора (табл. 2) за период 2010 гг. имеет положительную динамику. Так показатель Н1 в общей сумме увеличился на 5,4 п.п., однако под воздействием кризиса, начиная с 2010 года, норматив достаточности капитала стабильно не выполняют не менее 6 кредитных организаций.

Таблица 2

Динамика достаточности капитала российских банков (Н1) [7]

| Показатель |

01.01 |

[.2009 |

01.01 |

[.2010 |

01.01 |

[.2011 |

| Величина, % |

Динамика, п.п. |

Величина, % |

Динамика, п.п. |

Величина, % |

Динамика, п.п. |

|

| Совокупный капитал / Активы, взвешенные по уровню риска |

15,5 |

0,6 |

16,8 |

1,3 |

20,9 |

4,1 |

| Основной капитал / Активы, взвешенные по уровню риска |

11,6 |

1,0 |

10,6 |

-1,0 |

13,2 |

2,6 |

Проблема грамотной диверсификации активов и повышения их качества всегда являлась актуальной для банковского сектора. Качество активов связано с риском невозврата вложенных средств, что может повлечь за собой существенные убытки.

Кроме того, низкокачественные активы не только рискованные, но они еще подразумевают создание резервов на возможные потери, величина которых характеризует качество вложений (чем ниже качество актива, тем более существенным должен быть сформированный резерв).

Таблица 3

Динамика структуры ссуд российских банков, разбитых по категориям качества [7]

| Ссуды |

01.01.09 |

01.01.10 |

01.01.11 |

||

| доля, % |

доля, % |

динамика, п.п. |

доля, % |

динамика, п.п. |

|

| Стандартные (риск потерь 0%) |

53,2 |

51,3 |

-1,9 |

42,5 |

-8,8 |

| Нестандартные (риск потерь 1-20%) |

35,8 |

35,2 |

-0,6 |

38,0 |

2,8 |

| Сомнительные (риск потерь 21-50%) |

8,8 |

9,9 |

1,1 |

9,8 |

-0,1 |

| Проблемные (риск потерь 51-100%) |

1,0 |

1,8 |

0,8 |

3,5 |

1,7 |

| Безнадежные (риск потерь 100%) |

1,2 |

1,8 |

0,6 |

6,2 |

4,4 |

Исходя из этого, банкам, во-первых, необходимо сформировать такой портфель ценных бумаг, параметры финансовых инструментов которого будут нивелировать совокупный риск и повышать совокупную доходность, и, во-вторых, необходимо вести непрерывный мониторинг на рынке ссудного капитала, диагностируя финансовое состояние предприятий и положение физических лиц, которые уже получили ссуды в банках, в целях определения динамики качества выданных кредитов, а эти условия во время мирового финансового кризиса выполнить не так уж и просто [6, с.105].

Объем созданных резервов имеет более ощутимый рост (69,0% за 2009 год, 102,6% за 2010 год). Исходя из этого, можно сделать вывод, что за период исследования значительно ухудшилось качество ссуд, депозитов и прочих размещенных банковским сектором средств, что является следствием влияния мирового финансового кризиса. Оценим динамику качества ссуд в кризисный период (табл. 3).

Согласно данным таблицы 3, наблюдается ежегодное увеличение доли рисковых ссуд в их общем объеме. Так на начало 2008 года величина стандартных ссуд снизилась на 1,9 п.п., величина нестандартных ссуд снизилась на 0,6 п.п., а величина сомнительных, проблемных и безнадежных ссуд увеличилась на 1,1 п.п., 0,8 п.п. и 0,6 п.п. соответственно. Спустя чуть более года ситуация с выданными судами стала более проблематичной: за 2010 год доля проблемных и безнадежных ссуд возросла с 1,8% до 3,6% и с 1,8% до 6,4% соответственно, что является крайне неблагоприятным явлением, характеризующим значительные проблемы не только банковских организаций, но и реального сектора экономики.

В связи с ростом доли некачественных ссуд целесообразно рассмотреть динамику просроченной задолженности перед банковским сектором по кредитам, депозитам и прочим размещенным средствам (табл. 4).

Судя по исходным и расчетным данным, в ближайшей перспективе банки столкнутся с проблемой невозврата выданных ранее кредитов и дефолтом заемщиков: за период исследования наблюдается весомый рост просроченной задолженности, что говорит о росте финансовых проблем заемщиков. Что касается удельного веса просроченной задолженности в общей сумме кредитов, депозитов и прочих размещенных средств, с 2008 года по 2010 год он вырос на 3,9 п.п. и достиг 5,2%, а это весьма существенная величина, поскольку данные рассматриваются по банковскому сектору в целом.

Таким образом, финансовый кризис оказал существенное отрицательное влияние на конечные финансовые результаты деятельности банковского сектора РФ, что является негативным фактором, достаточно существенно подрывающим стабильность банковской системы страны (табл. 5).

Таблица 4

| Показатель |

01.01.09 |

01.01.10 |

01.01.11 |

Темп прироста, % |

|

| 2009 |

2010 |

||||

| Просроченная задолженность по кредитам, депозитам и прочим размещенным средствам, млрд. руб. |

184,1 |

422,0 |

1014,7 |

129,2 |

140,5 |

| Удельный вес просроченной задолженности в общей сумме кредитов, депозитов и прочих размещенных средств, % |

1,3 |

2,1 |

5,1 |

Динамика, п.п. |

|

| 0,8 |

3,0 |

||||

Таблица 5

| Показатель |

01.01.09 |

01.01.10 |

01.01. 11 |

Темп роста, % |

| Финансовый результат, млрд. руб. |

508,0 |

409,2 |

205,1 |

40,4 |

| Рентабельность активов (ROA), % |

3,0 |

1,8 |

0,7 |

23,3 |

| Рентабельность капитала (ROE) % |

22,7 |

13,3 |

4,9 |

21,6 |

Динамика просроченной задолженности перед банковским сектором по кредитам, депозитам и прочим размещенным средствам [7]

Динамика абсолютных и относительных финансовых результатов деятельности российских банков [7]

Органами государственной власти и Банком России был принят ряд мер для поддержания банковского сектора РФ, а, прежде всего, его ликвидности и финансовой устойчивости в надлежащем состоянии. Деятельность государства нашла свое отражение в принятии федеральных законов «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» и «О дополнительных мерах по поддержке финансовой системы РФ» [1, 2].

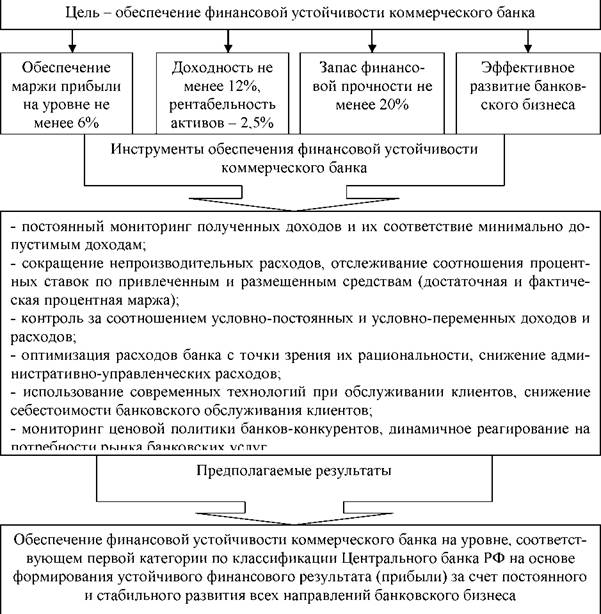

Рис. Механизм обеспечения финансовой устойчивости коммерческого банка

На основе результатов проведенного исследования представляется возможным выделить следующие перспективы развития управления финансовым состоянием банка. Во-первых, важнейшей перспективой развития должно стать совершенствование методик анализа, которое должно происходить на базе накопления опыта межбанковского кредитования у отечественных банков [3, 4].

Наиболее наглядно комплекс мероприятий по обеспечению финансовой устойчивости коммерческого банка представлен на рисунке.

Совершенствование методик рейтингования банков связано с развитием деятельности рейтинговых агентств, что обусловливается, во-первых, их мощным рекламно-маркетинговым потенциалом, а во- вторых, необходимостью для многих банков получения международно признаваемых рейтингов с целью установления корреспондентских отношений с зарубежными банками. Важнейшим подспорьем для совершенствования методик анализа финансового состояния банков является автоматизация анализа [5, с. 13-14].

Во-вторых, важным направлением развития анализа финансового состояния банка должен стать полный переход российских банков на международные стандарты составления отчетности. Известно, что отчетность, составленная по международным стандартам, является более информативной и, следовательно, более аналитичной.

В-третьих, улучшение информационной базы анализа можно связать с увеличением прозрачности банков. Сейчас на это направлены значительные усилия банковского сообщества, и это дает свои плоды.

В-четвертых, развитие и укрепление института банковского аудита в России должно в дальнейшем сказаться на качестве отчетности и, соответственно, на дистанционном анализе.

Предлагаемые методы управления деятельностью банка с целью обеспечения его финансовой устойчивости в целом включают регулирование процентной маржи, управление беспроцентным доходом на основе контроля за его уровнем, стабильностью источников, их диверсификацией, изучения рынка банковских услуг, регулирование структуры и уровня текущих расходов (преимущественно административно-управленческого характера), отслеживание «критических точек» падения рентабельности банка.

Список литературы

О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года: Федер. закон от 27.10.2009 г. № 175-ФЗ. Доступ из справ.-правовой системы «Консультант Плюс».

О дополнительных мерах по поддержке финансовой системы РФ: Федер. закон от 13.10.2009 г. № 173-ФЗ (ред. 16.02.2011 г.). Доступ из справ.-правовой системы «Консультант Плюс».

Об оценке экономического положения банков: указание ЦБ РФ» от 30.04.2010 г. № 2005-У (ред. 5.08.2010 г.). Доступ из справ.-правовой системы «Консультант Плюс».

Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов: указание ЦБ РФ от 16.01.2004 г. № 1379-У. Доступ из справ.-правовой системы «Консультант Плюс».

Иванов В.В. Особенности национальных банковских рейтингов в кризисный период // Аналитический банковский журнал. 2009. №5. С. 12-18.

Кирсанова М.В. Влияние мирового финансового кризиса на состояние банковского сектора России // Актуальные проблемы гуманитарных и естественных наук. 2010. № 7. С. 102-107.

Официальный сайт Центрального банка РФ (Банка России) // www.cbr.ru.