Денежная система и денежное обращение

СОДЕРЖАНИЕ: Сущность и структура денежного оборота. Организация денежного оборота и закон денежного обращения. Классификация структуры денежного оборота. Безналичный, наличный денежный оборот. Элементы денежной массы. Денежные агрегаты. Скорость обращения денег.Содержание

Введение………………………………………………………………………...3

Глава 1. Понятие и сущность денежного оборота…………………………..6

1.1. Сущность денежного оборота….……………………………………..6

1.2. Организация денежного оборота и закон денежного обращения…13

Глава 2. Структура денежного оборота ……………………………………16

2.1. Классификация структуры денежного оборота…..…………………16

2.2. Безналичный денежный оборот………………………………………20

2.3. Наличный денежный оборот………………………………………….21

Глава 3. Денежная масса и ее элементы……………………………………...23

3.1. Денежные агрегаты…………………………………………………….23

3.2. Скорость обращения денег……………………………………………27

Заключение……………………………………………………………………..30

Список литературы……………………………………………………………34

Введение

Данная курсовая работа выполнялась с целью изучения анализа денежного обращения и устройства финансовой системы в РФ. При выполнении курсового проекта использовался метод индукции. Актуальность данной темы заключается в том, что при переходе на рыночную систему, привели к экономическому кризису падения производства, росту цен и инфляции. Исходя из необходимых методик, был проведен анализ состояния общего объема денежной массы и проанализирована денежная структура. Еще одна немаловажная цель заключается в том, чтобы дать общее представление о роли денег в изменяющейся рыночной экономике. Деньги - одно из величайших изобретений человечества. Они составляют наиболее увлекательный аспект экономической науки, Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы получить их и наиболее искусные способы чтобы, потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Еще великие писатели и экономисты говорили: Онере де Бальзак[1] утверждал, что “деньги – это шестое чувство, позволяющее нам наслаждаться пятью остальными”. Более строго и сухо определяют их экономисты. А. Смит называл деньги “колесом обращения”, К. Маркс[2] – “всеобщим эквивалентом”. Деньги — это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе такой аналогий не найти. Вся структура современной экономики предопределена существованием денег. Деньги породила торговля, а поскольку торговля - одно из самых древних занятий человечества, то в ту же седую старину уходят и корни денежной системы, устройство которой (как и вид самих денег) многократно и сильно менялось на протяжении истёкших тысячелетий. Образно сказал о рождении денег выдающийся историк Фернан Бродель[3] : Как только происходит обмен товарами, немедленно же раздается и лепет денег. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маска загадка. Деньги, пожалуй, один из наиболее важных элементов любой экономической системы, содействующих работе экономики. Если действующая денежная система работает хорошо и слаженно, то она вливает жизненную силу во все стадии процесса производства, в кругооборот доходов и расходов, способствует полному использованию имеющихся производственных мощностей и трудовых ресурсов. И наоборот, если функционирующая денежная система работает плохо, с перебоями, то это может стать главной причиной снижения или резких колебаний уровня производства, занятости, роста цен и снижения доходов населения. Таким образом, сущность денег заключается в том, что они являются специфическим товаром, с натуральной формой которого соединилась общественная функция всеобщего эквивалента.

Сущность денег выражается в единстве трех свойств:

1)Деньги непосредственно обеспечивают неограниченный обмен на любой товар;

2)Деньги выражают меновую стоимость товаров. С помощью денег определяется цена товара, что дает возможность количественно сравнивать товары, имеющие различные потребительские стоимости;

3)Деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре. По своей функции денежная система – это не что иное, как форма организации денежного обращения в стране в наличной и безналичной форме. Она включает в себя следующие элементы:

· Денежную единицу.

· Масштаб цен.

· Виды денег в стране.

· Порядок эмиссии.

Цель выполнения курсовой работы исследование денежной и финансовой структуры РФ. Для достижения поставленной цели рассмотрю основные задачи.

Основные задачи

· в первой главе: Понятие и сущность денежного оборота.

· во второй главе: Структура денежного оборота.

· в третьей главе: Денежная масса и ее элементы.

Хочу отметить сразу тот факт, что рыночная экономика – это в первую очередь денежная экономика. Покупка и продажа товаров, получение прибыли – везде здесь фигурировали деньги. Без денег не могут совершаться многочисленные сделки в рыночной экономике. Без денег рыночная экономика не могла бы функционировать, и, следовательно, без наведения порядка в сфере денежных отношений добиться устойчивого экономического роста невозможно. Российская денежная система претерпела за время своего развития множество изменений, но до сих пор не пришла к стабильности. Правильный выбор стратегии изменения денежной системы – это залог успеха развития РФ. При работе над курсовой работой я пользовалась периодическими изданиями, справочными и учебными пособиями, книгами и лекциями.

Глава 1. Понятие и сущность денежного оборота .

1.1. Сущность денег и денежного оборота .

Развитие товарного обмена происходило путем последовательной смены следующих форм стоимости товаров:

- простая, или случайная, форма стоимости соответствовала ранней ступени обмена между общинами, когда он имел случайный характер: один товар выражал свою стоимость в другом, противостоящем ему товаре;

- полная, или развернутая, форма стоимости связана с развитием обмена, вызванного первым крупным общественным разделением труда с выделением сообществ земледельцев и скотоводов. В связи с этим в обмен включаются многочисленные предметы общественного труда, а каждый товар, который находится в относительной форме стоимости, сопоставляется с множеством других товаров-эквивалентов;

- всеобщая форма стоимости. Дальнейшее развитие товарного производства и обмена привело к выделению из товарного мира отдельных товаров, играющих на местных рынках роль главных предметов обмена. Особенность этой формы стоимости заключается в том, что роль всеобщего эквивалента еще не закрепилась за каким-то одним товаром, и в разное время ее попеременно выполняли различные товары (соль, меха, скот и пр.);

- денежная форма стоимости характеризуется выделением в результате дальнейшего обмена на роль всеобщего эквивалента одного товара. Такая роль с развитием обмена и созданием мирового рынка закрепилась за благородными металлами — золотом и серебром. Выделение этих товаров произошло в силу их естественных природных особенностей (качественная однородность, количественная делимость, способность неизменно сохранять свои свойства, высокая концентрация стоимости по причине сложности его добычи и переработки). С этого момента из товарного мира выделился особый товар, в дальнейшем ставший всеобщим эквивалентом, этот товар — деньги. Таким образом, сущность денег заключается в том, что они являются специфическим товаром, с натуральной формой которого соединилась общественная функция всеобщего эквивалента.

Сущность денег выражается в единстве трех свойств:

- деньги непосредственно обеспечивают неограниченный обмен на любой товар;

- деньги выражают меновую стоимость товаров. С помощью денег определяется цена товара, что дает возможность количественно сравнивать товары, имеющие различные потребительские стоимости;

- деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги. Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро и золото), обладающие стоимостью, могут стать мерой их стоимости. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения — закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При функционировании действительных денег цена на товары прямо пропорциональна стоимости этих товаров и обратно пропорциональна стоимости денег. В связи с несоответствием спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. По таким отклонениям цен (вверх и вниз) от стоимости товаропроизводителя определяют, каких товаров произведено недостаточно, а каких в избытке. При золотом стандарте цена зависит от стоимости товара, поскольку стоимость обмена денег на золото остается относительно постоянной. При бумажноденежной и банкнотной системе цены на товары выражаются в знаках стоимости, не обладающих собственной стоимостью, поэтому они не могут точно отражать ценность товаров. Отсюда вытекают различия в ценах одного и того же товара, что затрудняет принятие товаропроизводителем правильных рациональных решений о производстве товаров. Количественная оценка стоимости товара в деньгах, т.е. цена товара, обеспечивает возможность соизмерения не только продуктов общественного труда, но и части одного и того же денежного товара — серебра или золота. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. Деньги как мера стоимости относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества общественного труда, затраченного на производство денежного товара. Деньги как масштаб цен устанавливаются государством и выступают как фиксированное весовое количество металла, изменяющееся со стоимостью этого металла. Первоначально весовое содержание денежной единицы совпадало с масштабом цен, что нашло отражение в названиях некоторых денежных единиц. Так, английский фунт стерлингов в прошлом действительно весил фунт серебра.

В ходе исторического развития масштаб цен обособился от весового содержания денежной единицы.

При золотом обращении масштаб цен предполагал установление денежной единицы, приравненной к определенному количеству золота. В XX в. наблюдается снижение покупательной способности денег, что выразилось в уменьшении количества золота в денежной единице.

Ямайская валютная система, введенная в 1976— 1978 гг., отменила официальную цену золота и золотое содержание денежных единиц стран — участниц Международного валютного фонда (МВФ). Ныне официальный масштаб цен этих стран складывается стихийно в процессе рыночного обмена путем соизмерения стоимости товаров посредством цены. В России также с 1992 г. официальное соотношение рубля и золота не предусмотрено. В современных условиях произошел процесс демонетизации золота, т.е. утрата им функций денег, в том числе и функции меры стоимости. Золото вытеснено из внутреннего и внешнего оборота неразменными кредитными деньгами.

Деньги обслуживают не просто обмен товаров, а обмен производительного, товарного, финансового капитала, выступая как денежный капитал. Современные деньги становятся денежным капиталом в результате участия их в кругообороте промышленного капитала, в процессе функционирования которого создается добавочная стоимость (прирост капитала). Денежный капитал, с одной стороны, обеспечивает производство товаров, а с другой — создает условия для реализации товарного капитала, включающего прирост.

Товарный капитал, созданный на предприятии, получил общественное признание не в сфере обмена на рынке путем приравнивания товара к деньгам, а непосредственно в самом производстве. Заключенный в товаре общественно необходимый труд определяется в производстве через соизмерение товаров друг с другом до момента их реализации. Отсюда следует, что функция меры стоимости кредитных денег находит выражение, прежде всего, непосредственно в производстве до рынка.

Цена товара, определяемая общественно необходимыми затратами труда на его производство и обращение, устанавливалась при золотом обращении на рынке в соответствии с требованиями закона стоимости. В условиях развитых рыночных отношений она формируется в процессе производства с помощью приравнивания товаров друг к другу. На рынке цена товара подвергается некоторой модификации в результате сохранения действия закона стоимости.

Таким образом, при современных кредитных деньгах, не разменных на золото, цена товара находит свое выражение не в одном специфическом денежном товаре, а во всех других товарах, напоминая развернутую форму стоимости.

2. Функция денег как средства обращения. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает: продажу товара, т.е. превращение его в деньги, и покупку товара, т.е. превращение денег в товары. В этом процессе деньги играют роль посредника в процессе обмена.

Возникновение денег как средства обращения усиливает противоречия процесса обмена. При прямом товарообмене (товар на товар) купля и продажа совпадали, и разрыва между ними не было. Товарное же обращение предполагает два самостоятельных акта: куплю товара и его продажу, разделенных во времени и пространстве. Это создает объективную возможность нарушения обмена и, в конечном счете, кризисную ситуацию.

К особенностям денег как средства обращения следует отнести, прежде всего, реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги — бумажные и кредитные. В настоящее время господствующее положение заняли кредитные деньги.

3. Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: Т — О, а через заранее установленный срок: О — Д (где. О — долговое обязательство). При таком обмене нет встречного движения денег и товара, погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

В условиях развитого товарного хозяйства деньги в функции средства платежа связывают между собой множество товаровладельцев, каждый из которых покупает товары в кредит. В результате разрыв в одном из звеньев платежной цепи неизбежно приводит к разрушению всей цепи долговых обязательств и возникновению массовых банкротств товаровладельцев.

Решению ускорения платежей между предприятиями может способствовать расширение использования таких видов кредитных денег, как банковские векселя, электронные деньги и возникшие на их основе пластиковые карточки.

4. Функция денег как средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая его владельцу, получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Для образования сокровищ деньги извлекаются из обращения, т.е. акт продажа-купля прерывается. Однако простое накопление и сбережение денег владельцу дополнительного дохода не приносят.

В отличие от предыдущих двух функций деньги как средство накопления и сбережения должны обладать, способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

При металлическом обращении эта функция выполняла экономическую роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровище, недостаток денег пополнялся за счет сокровища.

По мере развития товарного производства значение функции как средства накопления и сбережения возрастало. Без накопления и сбережений становилось невозможным осуществлять воспроизводство. В отличие от простого товарного производства, когда деньги накапливались в виде «мертвого сокровища», в условиях свободных рыночных отношений предпринимателю невыгодно хранить деньги, их пускают в оборот для получения прибыли. Кроме того, аккумуляция временно свободных средств — необходимое условие кругооборота капитала. Именно создание денежных резервов на предприятии обеспечивает сглаживание возникающих нарушений у отдельного хозяйствующего субъекта, а резервы в масштабе страны — диспропорций в народном хозяйстве.

Золотое обращение требовало накопления центральными (эмиссионными) банками золотого запаса, который использовался для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей. Это назначение золотого запаса в настоящее время отпало в связи с изъятием золота из обращения. Однако золото продолжает играть роль сокровища, сосредотачиваясь в резервах центральных банков, казне государства, правительственных валютных органах. Величина золотого резерва свидетельствует о богатстве страны и обеспечивает доверие резидентов и иностранцев к национальной денежной единице. Золотой запас некоторых стран мира представлен в приложении.

Отдельные граждане также накапливают золото в форме слитков, монет, украшений (тезаврация золота), покупая его на рынке в обмен на свою национальную денежную единицу. Цель такого накопления в условиях господства знаков стоимости — обезопасить себя от обесценивания денег. Основная масса членов общества при отсутствии золотого обращения накапливает и сберегает кредитные деньги, которые являются бумажными символами, и не создают реального богатства для владельцев. Хозяйствующие субъекты сосредотачивают краткосрочный капитал в кредитных учреждениях, а долгосрочный капитал — с помощью ценных бумаг, получая при этом доход. Важное значение этой функции — стихийно регулировать денежное обращение при господстве знаков стоимости — утрачено: теперь кредитные деньги не могут эластично расширять или уменьшать количество необходимых для обращения денег, как это было при золотых деньгах.

5. Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа.

Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товарами и услугами между странами, тогда их оплата производится наличными деньгами. Как всеобщее воплощение общественного богатства мировые деньги используются при предоставлении займа или субсидий одной страной другой либо при выплате репараций победившей стране с побежденной. В этом случае происходит перемещение части богатства одного государства в другое посредством денег.

Вывод : И так из этого параграфа делаю вывод, что деньги выражают меновую стоимость товаров и их можно обменять на любой товар.

1.2. Организация денежного оборота и закон денежного обращения.

Денежное обращение — это движение денег в наличной и безналичной форме, обслуживающее товарный оборот в стране.

Деньги из наличного оборота постоянно переходят в безналичный, и наоборот. Налично-денежное обращение и безналичное обращение денег образуют единый денежный оборот страны, в котором циркулируют единые деньги или деньги, имеющие единое наименование.

Количество денег в обращении. Масса денег в обращении определяется рядом факторов:

1. Ценами товаров. Деньги представляют реально ту сумму золота, которая идеально выражена в сумме цен товаров, или просто сумму цен товаров. Предположим, что масса товаров постоянна, тогда количество денежной массы будет изменяться только благодаря колебанию цен. Таким образом, повышение цен на основные товары (например, энергоносители) повлечет за собой рост цен на все другие товары и, следовательно, необходимость увеличения денежной массы. Эта взаимосвязь показывает несостоятельность теории монетаризма, нашедшей применение в последнее десятилетие в России и потерпевшей крах. Регулирование (ограничение) денежной массы не повлекло за собой снижения цен, а вызвало лишь нехватку денег в обращении.

2. Стоимостью золота (курсом доллара), так как при неизменной стоимости товаров их цены изменяются с изменением стоимости золота (курса доллара).

3. Массой обращающихся товаров. При постоянных ценах количество денег должно увеличиться в обороте при росте производства (товарной массы).

4. Числом оборотов одноименных денежных единиц. Это фактор обратного действия: если число оборотов растет, то масса денег уменьшается, и наоборот.

Таким образом, масса денег в обращении определяется по следующей формуле:

Масса денег = Сумма цен товаров/Число оборотов одноименных денежных единиц.

Анализируя эту формулу, можно составлять различные комбинации ее частей и изучать их влияние на денежную массу в стране:

1. Цены неизменны, масса обращающихся товаров растет или уменьшается быстрота обращения денег либо эти факторы действуют совместно. Вывод: масса денежных средств в обращении может расти, и наоборот.

2. Цены повышаются повсеместно, масса обращающихся товаров уменьшается в той пропорции, в которой растет цена, или быстрота обращения денег увеличивается пропорционально росту цен, но при этом масса обращающихся товаров постоянна, т.е. масса средств обращения остается неизменной.

Масса средств обращения может расти, если товарная масса растет или скорость обращения уменьшается быстрее, чем снижаются товарные цены.

Вариации различных факторов могут взаимно компенсировать друг друга. Поэтому денежная масса имеет тенденцию оставаться на среднем уровне значительное время. Сильные изменения денежной массы происходят во время кризисов.

Закон денежного обращения может быть выражен следующим образом: при определенной сумме стоимостей товаров и средней скорости их обращения количество денег зависит от собственной стоимости последних (речь идет о полноценных деньгах).

Если же полноценные деньги заменены кредитными деньгами, то их количество в обращении должно заменять необходимое для обращения количество полноценных денег и, следовательно, от стоимости последних будет зависеть количество денег в обращении.

Важнейшим количественным показателем денежного обращения является денежная масса, которая представляет собой совокупный объем покупательных и платежных средств. Изменение денежной массы в обороте зависит от изменения самой массы денег и скорости их обращения. Скорость обращения денег поддается только косвенной оценке. В России скорость роста оборота денег определяется исходя из двух показателей:

Скорость возврата денег в кассы учреждений Банка России. Рассчитывается как отношение суммы поступлений денег в кассы банка к среднегодовой массе денег в обращении.

Cкорость обращения денег в налично-денежном обороте. Рассчитывается путем деления суммы поступлений и выдачи наличных денег кассой Банка России, включая обороты почты, Сбербанка, на среднегодовую массу денег в обращении. При прочих равных условиях ускорение оборачиваемости денег равносильно выпуску в оборот. Закон был открыт К. Марксом. Он устанавливает количество денег, необходимое для выполнения ими функций средства обращения и средства платежа.

Вывод: И так движение денег может осуществляться как в наличной, так и в безналичной формах, обслуживающее товарный оборот в стране.

Глава 2. Структура денежного оборота .

2.1. Классификация структуры денежного оборота .

Денежный оборот имеет собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения. Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центробанк РФ, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

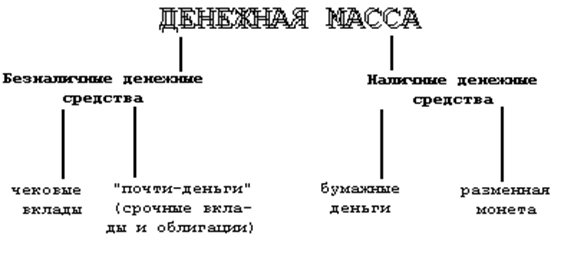

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (рис.1).

Рис. 1 - Структура денежной массы.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные. Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства.

Меньшей ликвидностью обладают здания, оборудование. В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М0 ,М1 , М2 , М3 ,L группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М1 - это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М2 - это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Видно, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг. Следует отметить, что в нашей стране до последнего времени денежные агрегаты не расчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории - деньги, ценные бумаги, кредит. Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи. Безусловно, денежные агрегаты на практике играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличным и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию. Денежное обращение осуществляется в наличной и безналичной формах.

Вывод: И так на основе этого параграфа можно сказать, что деньги могут обращаться как в металлической форме, так и в виде кредитных или бумажных денег.

2.2. Безналичный денежный оборот .

Безналичное обращение - это движение стоимости без участия наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Высокий уровень безналичных расчетов в любой стране говорит о правильной, грамотной организации всего денежного оборота. Между наличным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую, они образуют общий денежный оборот, в котором действуют единые деньги.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям, т.е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т.е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями. Значение безналичных расчетов состоит в том, что они ускоряют оборачиваемость средств, сокращают абсолютную величину наличных денег в обороте, сокращаются издержки на печатание и доставку наличных денег.

Безналичный оборот в России характеризуется обязательным открытием расчетного или текущего счета в учреждении банка. Платежи производятся с согласия покупателя или по поручению плательщика. Основанием для перечисления средств являются финансовые платежные документы (платежные поручения, расчетные чеки, договора). При нарушении условий договора существует возможность полного или частичного отказа от оплаты в соответствии и “Правилами осуществления безналичных расчетов”; наличные деньги в кассе предприятия находятся в пределах установленных лимитов; самостоятельность в расходовании средств на счетах в соответствии с “Порядком ведения кассовых операций в РФ” от 1993 г.

В России в соответствии с правилами Банка России определено, что расчеты предприятий по своим обязательствам, а также между юридическими и физическими лицами за товарно-материальные ценности производятся в безналичном порядке через учреждения банка.

· Определены следующие формы безналичных расчетов:

· расчеты платежными поручениями;

· расчеты платежными требованиями-поручениями;

· инкассовые расчеты;

· расчеты с применением аккредитивов;

· расчеты с использованием чеков;

· расчеты с использованием векселей;

· клиринговые расчеты;

· расчеты с помощью пластиковых карточек.

Вывод: Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, то нет никакой необходимости носить с собой бумажные деньги и монеты.

2.3. Наличный денежный оборот .

Налично-денежное обращение — движение наличных денег в сфере обращения и выполнение ими 2-х функций: средства платежа и средства обращения. Наличные деньги используются: для оплаты товаров, работ, услуг; для расчетов, не связанных с движением товаров и услуг (расчетов по выплате заработной платы, премий, пособий, стипендий, пенсий, по выплате страховых возмещений по договорам страхования, при оплате ценных бумаг и выплате дохода по ним, по платежам населения, на хозяйственные нужды, на оплату командировок, на представительские расходы, на закупку сельхозпродукции и т.д.) Налично-денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, чеков, кредитных карточек). В России предпринимаются попытки ограничить налично-денежное обращение, т.к. оно позволяет уходить от контроля государства за деятельностью юридических и физических лиц.

Таблица 1 - Общие черты и особенности безналичного и наличного оборота

| Принцип сравнения |

Безналичный оборот |

Наличный оборот |

| Регулирование оборота |

Осуществляется на основе единой законодательной базы |

|

| Денежная единица |

Одинаковая |

|

| Участники расчетов |

Плательщик, получатель, банк |

Плательщик, получатель |

| Наличие кредитных отношений |

Участники имеют кредитные отношения с банком, которые проявляются в суммах остатков на счетах. |

Кредитные отношения отсутствуют |

| Форма передачи денег |

Перемещение (перечисление) денег производится путем записей по банковским счетам |

Передача наличных денег плательщиком получателю |

Вывод: Проведя анализ можно сказать, что в наличной форме деньги выполняют две функции средства платежа и средства обращения.

Глава 3. Денежная масса и ее элементы.

3.1. Денежные агрегаты.

Для оценки и анализа изменений объема денежной массы используются различные показатели, или денежные агрегаты. Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг. Наибольшей ликвидностью обладают наличные деньги, находящиеся у покупателя, или депозиты до востребования. Деньги, лежащие в банке на срочном вкладе, уже имеют в этом отношении ряд ограничений: во-первых, надо дождаться оговоренного срока снятия денег со счета, а во-вторых, коммерческий банк должен быть надежным. Присоединяя постепенно к наиболее ликвидным средствам менее ликвидные, мы получаем набор основных денежный агрегатов М0 , М1 ,…, Мn . Для определения денежной массы каждой конкретной страны используется различное количество агрегатов: во Франции – 2, в США – 4. В России используются 4 агрегата – М0 , М1 , М2 , М3 . Сумма всех агрегатов называется совокупной денежной массой. Рассмотрим более подробно их экономическое содержание.

Агрегат М0 включает наличные деньги в обращении (монеты и бумажные деньги) плюс остатки наличных денег в кассах предприятий и организаций. Этот агрегат обслуживает наличный оборот.

Следует отметить, что металлические деньги составляют незначительную долю наличности (2 – 3% от наличных денег), они оплачивают мелкие сделки по приобретению товаров или получению услуг. Реальная стоимость монеты значительно ниже номинальной. Изготавливается она из сплавов дешевых металлов. Это делается для того, чтобы удешевить денежный оборот, не допустить аккумуляции денег в одних руках в качестве сокровища, а также, чтобы избежать переплавки их в слитки, что предпринималось бы, если бы металл представлял техническую ценность. Таким образом, в агрегате М0 преобладают банкноты.

Агрегат М1 состоит из агрегата М0 плюс деньги в банках на счетах до востребования плюс средства на расчетных счетах плюс деньги на короткосрочных вкладах.

Расчетный счет – это счет, открываемый банками юридическими лицами для хранения денежных средств и осуществления расчетов.

Депозит до востребования - это денежный вклад, который должен быть выдан банком клиенту по его первому требованию. Поэтому можно говорить о доступность этих сбережений для вкладчика в любой момент времени. Однако, как мы видим, этот вид безналичных денег не включен в агрегат М0 . Это связано именно с оценкой возможности этих денежных средств максимально оперативно превращаться в товары и услуги. Банк может быть закрыт на обеденный перерыв, в связи с окончанием рабочего дня, может разориться и оказаться неспособным выполнить свои обязательства переда клиентом. В связи с этим, как уже было отмечено, составляющие компоненты агрегата М1 не могут по оперативной доступности для клиента быть приравнены к наличным деньгам.

Агрегат М1 обслуживает операции по реализации ВВП, по распределению и перераспределению национального дохода, накоплению и потреблению.

Большинство экономистов склонны рассматривать денежную массу в узком смысле, то есть состоящую из агрегата М1 .

Другие агрегаты – М2 и М3 – называют “почти деньгами”. Это высоколиквидные финансовые активы, которые не функционируют непосредственно в качестве средства обращения, но могут легко, без риска финансовых потерь, переводиться в наличность или счета.

Агрегат М3 =М2 плюс ГКО плюс кредитные вексельные документы, выпускаемые на срок до 18 месяцев.

В отличие от вкладов до востребования, срочные депозиты являются денежными средствами, размещенными клиентами банка на определенный, указанный в документах срок. Клиент может получить вложенные денежные средства с процентами только по истечении этого срока. Очевидно, что оперативная доступность этих безналичных денег ниже, чем у составляющих компонент агрегата М1 .

Что касается государственных краткосрочных ценных бумаг, то объективно они являются самыми надежными и ликвидными из всех видом ценных бумаг. Их гарантом выступает государство. Кроме того, данные краткосрочные бумаги являются бумагами с быстрым сроком погашения. Высокая надежность обеспечивает быструю продажу их на фондовых биржах. Многие государства с развитой экономикой при расчете агрегата М2 учитывают денежные средства, вложенные в государственные краткосрочные бумаги. Депозитный сертификат – это письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему. В число ценных бумаг входят также коммерческие векселя, выписанные предприятиями. Так как эта часть денежных средств, вложенных в ценные бумаги, создается не банковской системой, то она находиться под контролем не только предприятий – участников вексельной сделки, но и банка, так как превращение векселя в средство платежа требует, как правило, акцепта банка. Акцептуя вексель, банк выступает гарантом его оплаты в случае неплатежеспособности предприятия-плательщика.

В ситуации здоровой экономики, нормального денежного оборота между агрегатами существует равновесие, определенные пропорции, подразумевающие, что объем безналичных денег должен превосходить объем денежной наличность. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении этого равновесия в денежном обращении образуется нехватка наличных денег, рост цен и другие негативные явления.

Около трети денежной массы составляют наличные деньги. Рост доли наличных денег, оплата юридическими лицами произведенной сделки не безналичным путем, а нелегальной “черной наличностью” ведет к созданию “теневой” экономики, уклонению от уплаты налогов, отсутствию прозрачной финансовой системы государства. Таким образом, получим следующую таблицу №2 денежнежных агрегатов.

Таблица 2 - Денежные агрегаты.

М3 =М2 +ГКО+кредитные векселя документы, выпускаемые на срок до 18 месяцев |

Вывод: От сюда следует, что в России используются 4 основных агрегата – М0 , М1 , М2 , М3.

3.2. Скорость обращения денег.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

· количества проданных на рынке товаров и услуг (связь прямая);

· уровня цен товаров и тарифов (связь прямая);

· скорости обращения денег (связь обратная).

Вес факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенною периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

· общим объемом обращающихся товаров и услуг (зависимость прямая);

· уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку, чем выше цены, тем больше требуется денег);

· степенью развития безналичных расчетов (связь обратная);

· скоростью обращения денег, в том числе кредитных денег (связь обратная).

При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения. При отсутствии золотого стандарта стал действовать закон бумажноденежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения, и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и, в конечном счете, приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны - это соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот.

Денежная масса - совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

С развитием форм товарного обмена и платежно-расчетных отношений состав и структура денежной массы претерпели значительные изменения. Вначале XX в. при золотом обращении структура денежной массы была в развитых странах такова: золотые монеты составляли 40%, банкноты и другие кредитные деньги — 50% и остатки на счетах в кредитных учреждениях — 10%; накануне, Первой мировой войны — соответственно 15, 22 и 67%. Уход золотых денег сначала из внутреннего оборота, а затем из внешнего внес качественные изменения в структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги, которые стали выступать в наличной и безналичной формах.

Для анализа изменений движения денег на определенную дату и за определенный период в финансовой статистике стали использовать сначала и экономически развитых странах, а затем и в нашей стране.

Вывод : И так закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Заключение.

Как много значат деньги для экономического процветания и благополучия? Из вышесказанного видно, что нет общего согласия в вопросах «как» и «в какой мере» изменения темпов роста денежной массы воздействует на объём производства, занятость и цены. Однако экономическое значение денег трудно переоценить. Без понимания сущности денег и их функций невозможно понимание действия механизмов рыночной экономики, а главное – воздействие на них. Если вы хотите понять, что есть «экономика» и как процессы, протекающие в ней, влияют на жизнь нашего общества, займитесь изучением денег, их сущности и функций. Знание этого вопроса позволяет по-новому взглянуть на многие экономические проблемы, с которыми сталкивается наше общество и даёт шанс попытаться изменить что-то к лучшему, используя свой индивидуальный подход и накопленный учёными опыт. Денежная система России функционирует в соответствии с Федеральным законом о Центральном Банке РФ (Банке России) от 12 апреля 1995 г., определившим правовые ее основы.

Официальной денежной единицей в нашей стране (валютой) является рубль. Введение на территории РФ других денежных единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами Законом не установлено. Официальный курс рубля к иностранным денежным единицам определяется Центральным Банком РФ (ЦБР) и публикуется в печати.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории РФ обладает Банк России. Он отвечает за состояние денежного обращения с целью поддержания нормальной экономической деятельности в стране.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты, которые обеспечиваются всеми активами Банка России, в том числе золотым запасом, государственными ценными бумагами, резервами кредитных учреждений, находящимися на счетах в ЦБР.

Образцы банкнот и монет утверждаются Банком России. Сообщение о выпуске банкнот и монет, новых образцов, а также их описание публикуются в средствах массовой информации. Они обязательны к приему по их нарицательной стоимости на всей территории страны и во всех видах платежей, а также для зачисления на счета, во вклады и для перевода. Срок изъятия старых банкнот не должен быть, меньше одного года, но не более пяти лет. При обмене не допускается какое-либо ограничение сумм и субъектов обмена. Банкноты и монеты могут быть объявлены по закону недействительными (утратившими силу законного платежного средства). Подделка и незаконное изготовление денег преследуются по закону.

На территории России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях). В целях организации наличного денежного обращения на территории РФ на Банк России возложены следующие обязанности:

· прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

· установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

· определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

· разработка порядка ведения кассовых операций для кредитных организаций.

Все вопросы, связанные с организацией и регулированием безналичных расчетов, устанавливаются Банком России в соответствии с действующим законодательством. Он определяет правила, формы, сроки и стандарты осуществления безналичных расчетов. В его обязанности входит лицензирование расчетных систем кредитных учреждений. Законом предусмотрен общий срок безналичных расчетов не более двух операционных дней в пределах субъекта Федерации и пяти дней в пределах РФ. В качестве платежных документов для безналичных расчетов используются платежные поручения, расчетные чеки, аккредитивы, платежные требования-поручения и другие платежные документы, утвержденные Банком России.

В связи с тем, что российская денежная единица — рубль по закону не связана с денежным металлом (золотом), фиксированный его масштаб цен отсутствует. Официальный масштаб цен рубля устанавливается государством.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством. Банк России, наделенный исключительным правом эмиссии денег, особо ответствен за поддержание равновесия в сфере денежного обращения. В отличие от периода существования действительных (золотых) денег при бумажно-кредитном обращении, когда знаки стоимости оторвались от металлической основы, Центральный банк должен создавать определенные ограничения, сдерживающие эмиссию этих денег.

Используя денежно-кредитную политику как средство регулирования экономики, Центральный банк привлекает следующие инструменты:

· ставки учетного процента (дисконтную политику);

· нормы обязательных резервов кредитных учреждений;

· операции на открытом рынке;

· регламентацию экономических нормативов для кредитных учреждений и другие.

Для осуществления кассового обслуживания кредитных учреждений, а также других юридических лиц на территории РФ создаются расчетно-кассовые центры при территориальных главных управлениях Банка России. Эти центры формируют оборотную кассу по приему и выдаче наличных денег, а также резервные фонды денежных банковских билетов и монет. Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монет в хранилищах ЦБР и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется, и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монет создаются по распоряжению Банка России, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения. Объективная потребность в резервных фондах обусловлена:

· необходимостью удовлетворить нужды экономики в наличных деньгах;

· обновлением денежной массы в обращении в связи с пришедшими в негодность деньгами;

· поддержанием обязательного по купюрного состава денежной массы в целом по стране и регионам;

· сокращением расходов на перевозку и хранение денежных знаков.

В настоящее время деньгами являются бумаги и монеты (денежные знаки), выпускаемые Центральным банком любого государства. Никакой самостоятельной ценности в хозяйстве денежные знаки не имеют, что отличает их от денежных товаров и драгоценных металлов. Ценность им придает только авторитет выпускающего их государства. Согласно закону, который действует в каждой стране, денежные знаки обязательны для приема на ее территории в качестве платы за товары и услуги. Деньги (вернее, не сами деньги, а возможность некоторое время распоряжаться чужими деньгами) тоже могут покупаться и продаваться на рынке, как и всякий другой товар. Во многих высокоразвитых странах денежные знаки доживают свои последние годы. Если в стране хорошо развита банковская система, правительство пользуется доверием у населения, то нет никакой необходимости носить с собой бумажные деньги и монеты. Можно перейти на безналичный расчет. Это во много раз удобнее и

практичнее. Люди могут приходить в магазин с пластиковой картой в кармане и покупать сколько угодно товаров, если, конечно, позволяет счет, могут заказывать товары по телефону или через Internet. Почти все крупные сделки

проводятся по безналичному расчету.

Список литературы

1. «Газета.ru», http://www.gzt.ru

2. «Независимая газета», К. Фрумкин, 2004 г.

3. http://www.gisasp.ru

4. http://www.grevtsov.ru

5. Адекенов Т. М. Банки и фондовый рынок 2001г.

6. Астахов В. П. Бухгалтерский учет: внеоборотные активы и ценные бумаги. - М.: Гардарика Экспертное бюро, 2000г.

7. Биржевая деятельность/Под ред. А. Г. Грязновой. - М.: Финансы и статистика, 1999г.

8. Гитман Л. Дж., Джонк М. Д. Основы инвестирования. Пер. с англ. - М.: Дело, 2001 г.

9. Глущенко В. В. Рынок ценных бумаг и биржевое дело.

10. Козловская Э. А., Кочергин Е. И. Финансовый рынок ценных бумаг. - СПб.: СПбГТУ, 2002г.

11. Лялин В. А., Воробьев П. В. Ценные бумаги ифондовая биржа. - М.: Информационно-издательский дом «Филинг», 2002г.

12. Макарова С. А. Рынок ценных бумаг и биржевое дело. Часть I. Рынок ценных бумаг: Конспект лекций. - СПб.: Специальная литература, 2000г.

13. Миркин Я. М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2001г. Эргашев Х. Х. Бух. учет и налогообложение М.: Издательсткий Дом «Дашков и Компания», 2000г.

14. Сайт «Государство и право»,

15. Сайт «Центр политической конъюнктуры»,

16. Сайт Центрального Банка России,

[1] Учебное пособие. – М.:Инфра-М, 1999г.

[2] Грачева Е. Ю., Финансовое право. ООО «ТК Велби», г. Москва 2003 г.

[3] Грачева Е. Ю., Финансовое право. ООО «ТК Велби», г. Москва 2003 г.